Tamanho e Participação do Mercado de Fio Digital

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

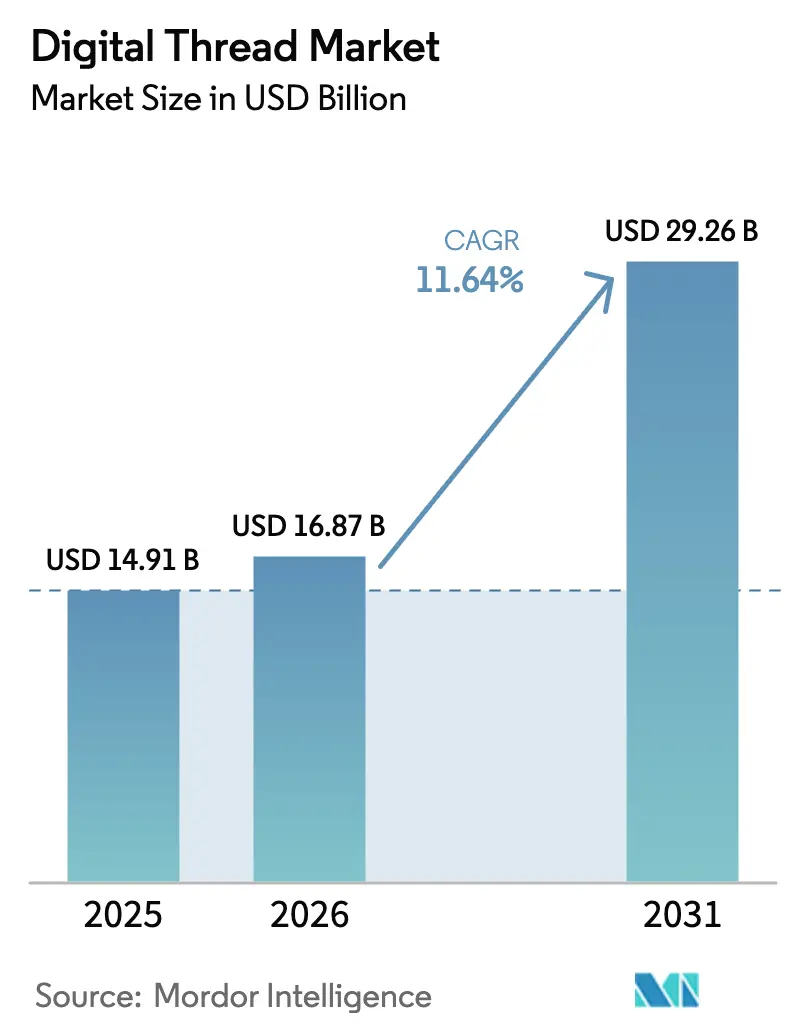

| Tamanho do Mercado (2026) | 16.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.64% CAGR |

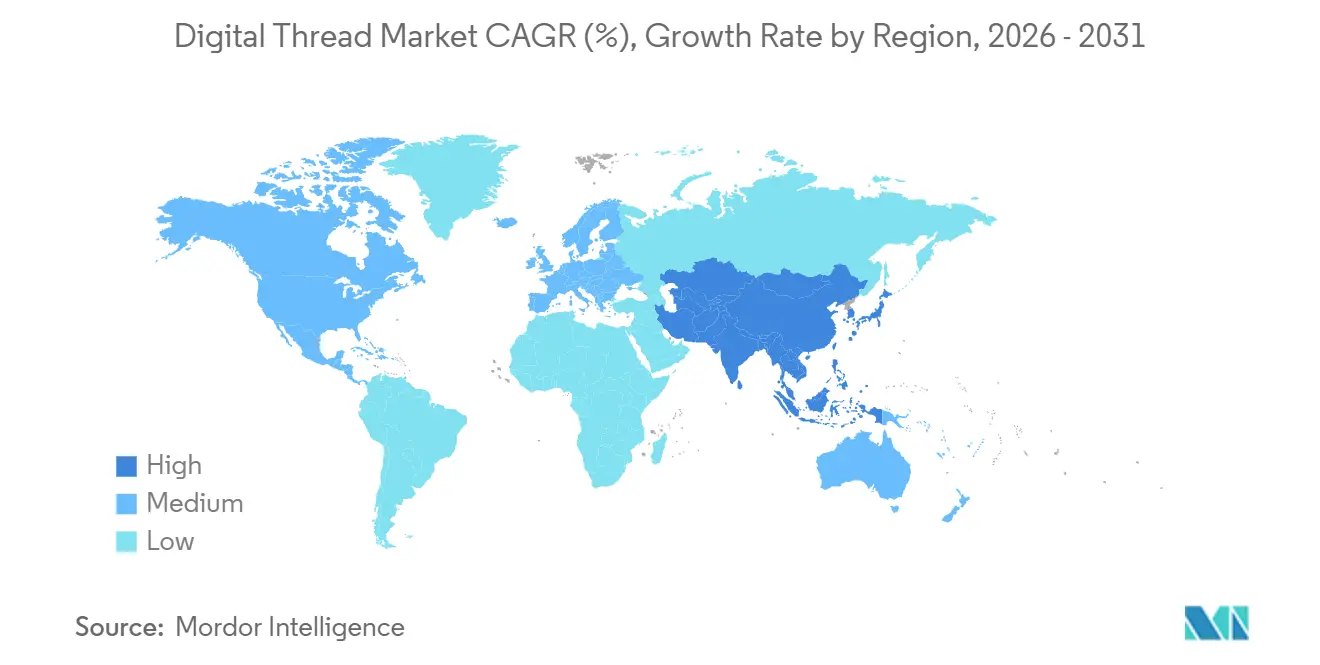

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

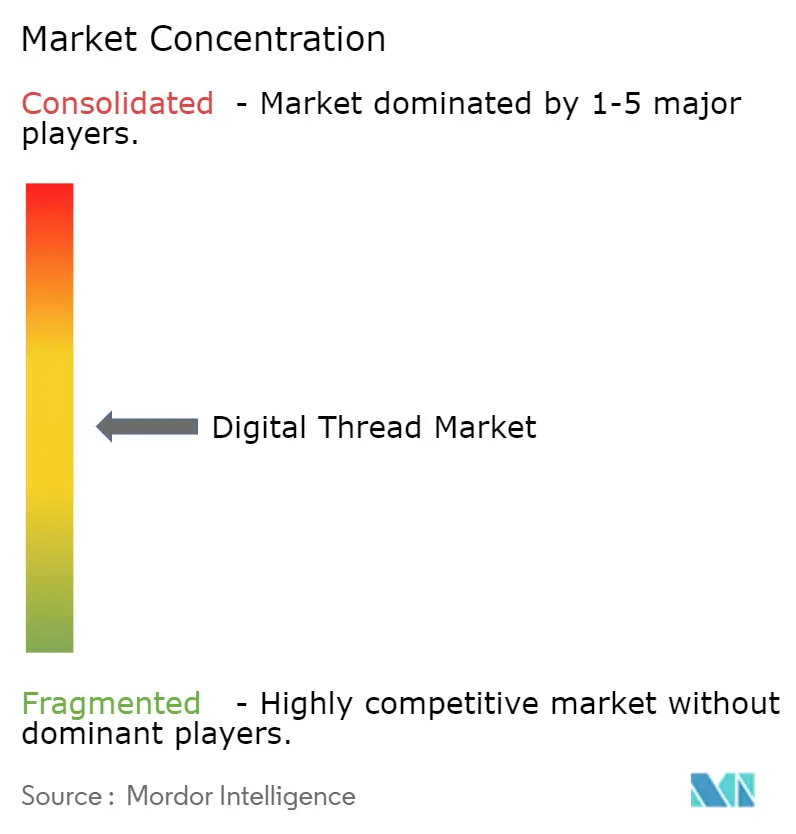

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fio Digital por Mordor Intelligence

O tamanho do mercado de fio digital está projetado em USD 14,91 bilhões em 2025, USD 16,87 bilhões em 2026 e deve atingir USD 29,26 bilhões até 2031, crescendo a um CAGR de 11,64% de 2026 a 2031. A convergência de regulamentações de rastreabilidade, economia de sensores IIoT abaixo de USD 0,30 e mecanismos de anotação por inteligência artificial generativa está ampliando a base endereçável além do setor aeroespacial para os setores de saúde e automotivo. A participação de 37,84% na receita de 2025 da América do Norte reflete a conformidade antecipada com as diretrizes de engenharia digital do Departamento de Defesa dos EUA, enquanto a Ásia-Pacífico segue uma trajetória mais acentuada de 12,59% à medida que a China Digital 2035 e os incentivos vinculados à produção da Índia aceleram a construção de fábricas inteligentes. Os fornecedores estão respondendo com integração vertical: a Siemens AG incorporou a pilha de simulação da Altair Engineering Inc. ao Teamcenter e a PTC Inc. integrou copilotos de modelos de linguagem de grande escala ao Windchill, comprimindo os ciclos de design à fabricação e reduzindo o custo total de propriedade para adotantes do mercado intermediário. Picos nos prêmios de seguro cibernético e mandatos de nuvem soberana moderam a migração total para a nuvem, impulsionando uma mudança em direção a implantações híbridas que mantêm a propriedade intelectual sensível dentro das fronteiras nacionais.

Principais Conclusões do Relatório

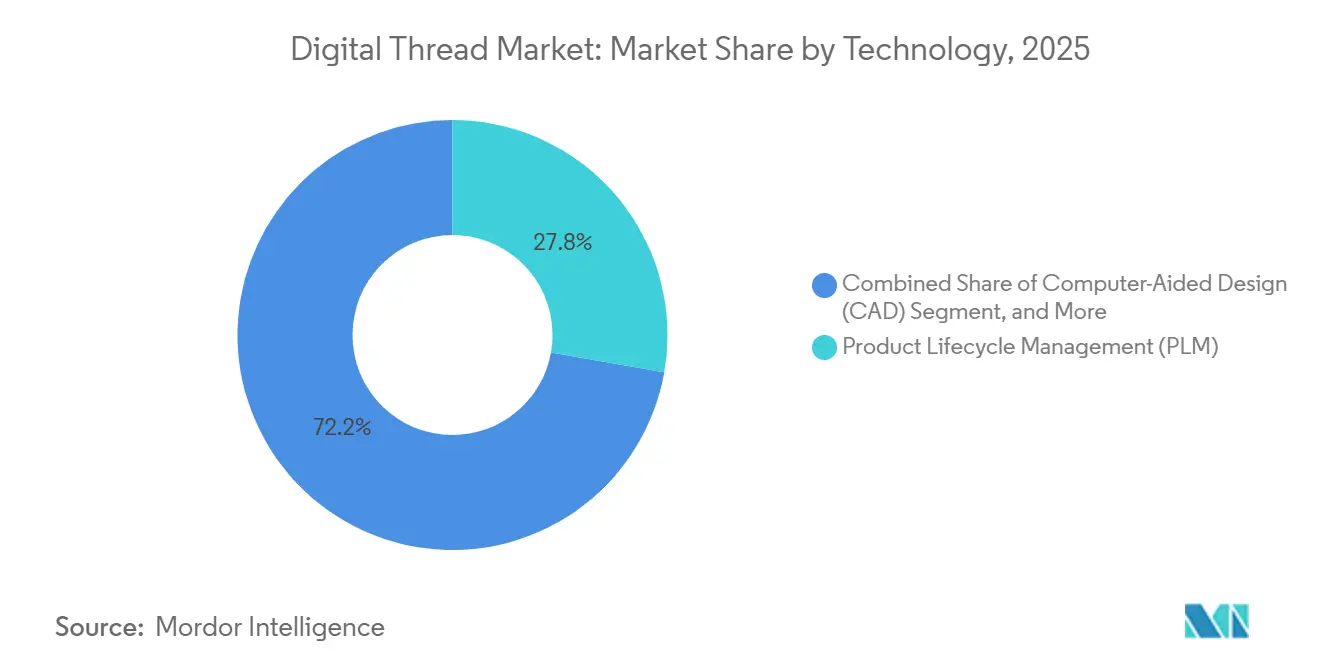

- Por tecnologia, a Gestão do Ciclo de Vida do Produto liderou com 27,78% da participação do mercado de fio digital em 2025, enquanto a Gestão do Ciclo de Vida de Aplicações está projetada para registrar o CAGR mais rápido de 13,41% até 2031.

- Por modo de implantação, as implantações em nuvem responderam por 53,84% da receita de 2025, mas as arquiteturas híbridas devem se expandir a um CAGR de 12,34% até 2031.

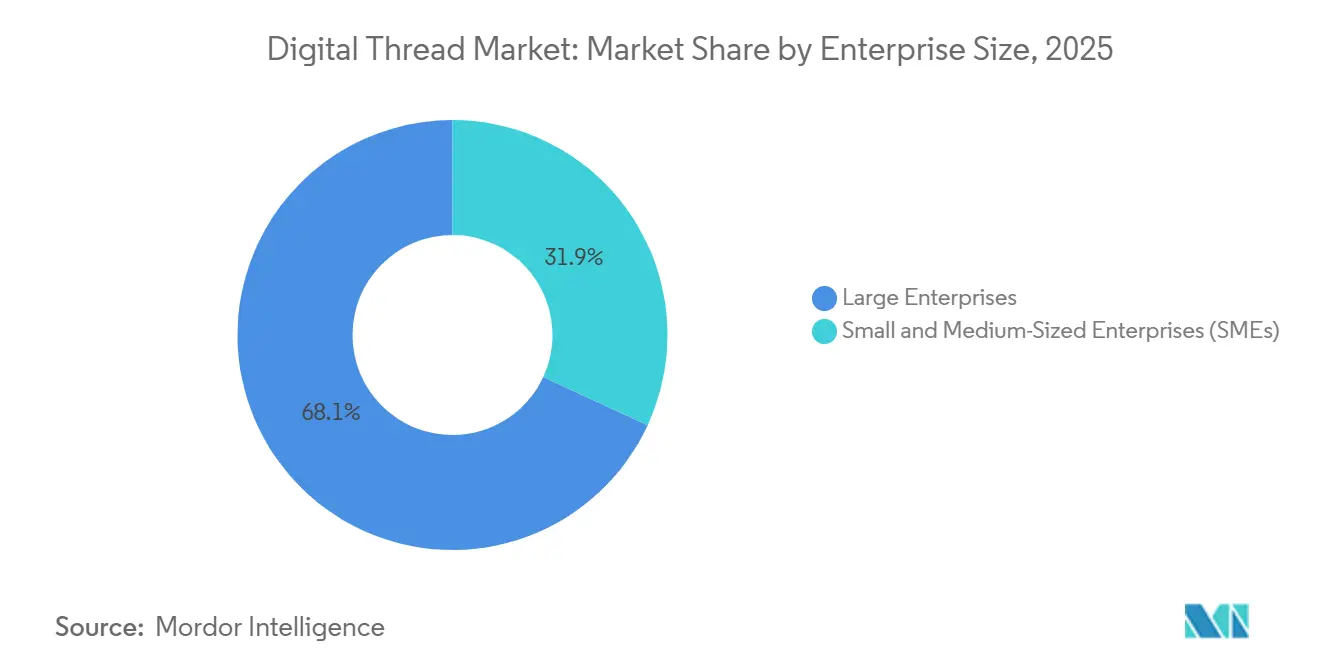

- Por tamanho de empresa, as grandes organizações capturaram 68,11% dos gastos de 2025, enquanto as pequenas e médias empresas avançam a um CAGR de 11,86% até 2031.

- Por setor, o aeroespacial e defesa dominou com 41,79% da receita de 2025, enquanto saúde e dispositivos médicos é o segmento de crescimento mais rápido com um CAGR de 13,72% até 2031.

- Por região, a América do Norte deteve 37,84% da receita de 2025; a Ásia-Pacífico deve registrar o maior CAGR de 12,59% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fio Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento na Adoção de PLM Nativo em Nuvem | +2.3% | Global, concentração inicial na América do Norte e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Queda no Custo de Sensores IIoT Abaixo de USD 0,30 | +1.9% | Global, implantação acelerada na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pressão de Conformidade com a Descarbonização Aeroespacial | +1.7% | Europa e América do Norte, com expansão para os mercados de aviação do Oriente Médio | Longo prazo (≥ 4 anos) |

| Ciclos de Fabricação Aditiva de Ciclo Rápido | +1.4% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Mandatos de Fio Digital para Defesa (MBSE do Departamento de Defesa dos EUA) | +1.6% | Estados Unidos, adoção pelos aliados da OTAN e parceiros dos Cinco Olhos | Médio prazo (2 a 4 anos) |

| Mecanismos de Anotação Automatizada de Modelos por IA Generativa | +1.5% | Global, adoção inicial no setor automotivo e eletrônico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de PLM Nativo em Nuvem

As plataformas de Gestão do Ciclo de Vida do Produto nativas em nuvem estão substituindo os sistemas locais porque as equipes de engenharia globais precisam de acesso instantâneo e de baixa latência ao mesmo conjunto de dados. O modelo de preços por assinatura SaaS elimina grandes desembolsos de capital, e os fornecedores agora entregam modelos setoriais pré-configurados que reduzem o tempo de implantação de meses para semanas. Os primeiros adotantes relatam um custo total de propriedade 30% menor ao longo de cinco anos, pois não precisam mais atualizar hardware ou gerenciar pilhas de middleware. Setenta por cento dos fabricantes esperam migrar pelo menos um módulo de PLM para a nuvem dentro de dois anos, ante 52% em 2023, de acordo com a pesquisa da Aras Corporation de 2025.[1]Aras Corporation, "Pesquisa sobre o Estado do PLM 2025," Aras.com Interrupções em grandes provedores de hiperescala no final de 2024 destacaram os riscos de disponibilidade, de modo que os fabricantes estão negociando cláusulas de failover multinuvem antes da migração completa. A combinação de agilidade e custos previsíveis mantém este impulsionador como o maior fator de crescimento do mercado de fio digital.

Queda no Custo de Sensores IIoT Abaixo de USD 0,30

Quando os módulos Bluetooth LE e LoRaWAN caíram abaixo de USD 0,30 em volumes de 100.000 unidades após as fundições de semicondutores migrarem para nós de 22 nm, possibilitando a instrumentação de toda a planta a custo marginal, os fabricantes puderam justificar a instalação de sensores em cada ferramenta, palete e subconjunto, em vez de apenas em uma amostra. Nós mais baratos transmitem telemetria contínua para ambientes de PLM, possibilitando controle de qualidade em ciclo fechado que detecta defeitos em tempo real, em vez de durante a inspeção no final da linha. A Rockwell Automation, Inc. e a Honeywell International Inc. agora incluem gateways de borda que mapeiam automaticamente as etiquetas dos sensores para os IDs da lista de materiais, eliminando erros de entrada manual de dados. O FactoryTalk Edge Gateway da Rockwell Automation, Inc. é fornecido a USD 0,28 por sensor e mapeia etiquetas diretamente para IDs de PLM, eliminando taxas de integração de USD 5.000 por linha.[2]Rockwell Automation, "Apresentação para Investidores de Fevereiro de 2025," Rockwellautomation.com Os volumes de dados de fábrica rotineiramente excedem 10 TB por dia, portanto a maioria dos usuários armazena fluxos brutos em data lakes enquanto sincroniza as principais métricas de volta ao PLM para fins de auditoria. A curva de queda de preços, portanto, amplia o mercado de fio digital sem aumentar proporcionalmente os orçamentos de infraestrutura.

Pressão de Conformidade com a Descarbonização Aeroespacial

Os limites da Fase IV do EU ETS e os mandatos de combustível ReFuelEU Aviation obrigam os fabricantes de aeronaves a incorporar a contabilidade de carbono do berço ao túmulo em seus fios digitais. A Airbus SE e a Rolls-Royce já calculam as pegadas de carbono em nível de componente no PLM para comprovar a conformidade e ajudar as companhias aéreas a obter créditos de compensação. A Airbus SE agora incorpora módulos de pegada de carbono em seu ambiente Dassault 3DEXPERIENCE para rastrear as emissões de Escopo 3 de cada componente do A320neo.[3]Airbus SE, "Relatório de Sustentabilidade 2024," Airbus.com Os incentivos fiscais da Lei de Redução da Inflação dos EUA para combustível de aviação sustentável espelham a pressão europeia, impulsionando os fabricantes de equipamentos originais norte-americanos em direção a uma rastreabilidade semelhante. A integração de mecanismos de avaliação do ciclo de vida no PLM custa até USD 5 milhões para um fornecedor de médio porte, mas as multas por não conformidade são mais altas, tornando o investimento o caminho mais barato. A divulgação de carbono, portanto, transforma a sustentabilidade em um recurso indispensável que expande o mercado endereçável de fio digital.

Ciclos de Fabricação Aditiva de Ciclo Rápido

Os fios digitais reduzem os ciclos de design a teste quando a fabricação aditiva é estreitamente integrada com design generativo, simulação e monitoramento in situ. As equipes aeroespaciais agora iteram geometrias complexas de bocais de combustível em dias porque o feedback de metrologia de peças impressas flui diretamente de volta ao modelo CAD. A inspeção de camadas em tempo real permite que as impressoras ajustem automaticamente a potência do laser, reduzindo o desperdício e o retrabalho. Embora os reguladores exijam rastreabilidade completa de lotes de pó e parâmetros de impressão, esse próprio requisito mantém os dados de fabricação aditiva firmemente no PLM, impulsionando maior fidelidade ao software. A validação física mais rápida acelera os lançamentos de produtos e sustenta uma expansão constante do mercado de fio digital.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Lacuna de Talentos em Engenharia Baseada em Modelos nas PMEs | -1.2% | Global, aguda na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Barreiras de Nuvem Soberana e Residência de Dados | -0.9% | Europa, China, Índia, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Preocupações com Aprisionamento a Fornecedores de PLM/SaaS | -0.6% | Global, acentuado no setor automotivo e aeroespacial | Médio prazo (2 a 4 anos) |

| Picos nos Prêmios de Seguro contra Ataques Cibernéticos | -0.7% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna de Talentos em Engenharia Baseada em Modelos nas PMEs

Apenas uma pequena parcela dos engenheiros de produção consegue modelar sistemas em SysML, e as taxas de aposentadoria superam a chegada de novos graduados com habilidades em gêmeos digitais. Os integradores cobram entre USD 220 e USD 440 por hora e acumulam pendências que atrasam projetos em seis meses ou mais, estendendo os períodos de retorno para pequenos fornecedores. As faculdades comunitárias cobrem engenharia baseada em modelos em menos de um quinto dos programas de manufatura, de modo que os empregadores devem financiar a capacitação interna a taxas de horas extras premium. Ciclos de contratação prolongados elevam os custos totais de implementação e tornam os cálculos de retorno sobre o investimento menos atrativos para empresas com receita abaixo de USD 100 milhões. A escassez de habilidades, portanto, impede que o mercado de fio digital alcance uma penetração mais ampla nas PMEs.

Barreiras de Nuvem Soberana e Residência de Dados

A Lei de Dados da UE, a Lei de Segurança de Dados da China e as regras de privacidade da Índia obrigam os fabricantes a manter a propriedade intelectual dentro das fronteiras nacionais, fragmentando as implantações globais de PLM. Os fornecedores constroem instâncias locais com parceiros de confiança de dados, mas regiões menores carecem de capacidade de hiperescala, elevando os preços de assinatura em 25 a 35%. Testes de conformidade adicionais e acordos de hospedagem dupla prolongam os cronogramas de implantação, e alguns contratantes de defesa não permitem nenhuma nuvem, consolidando as instalações locais. As multinacionais acabam operando pilhas de PLM separadas que não conseguem sincronizar designs abertamente, prejudicando a proposta de valor de "fonte única de verdade". O atrito com a residência de dados, portanto, retarda a transição do mercado de fio digital para o SaaS completo. O BSI da Alemanha exige que a propriedade intelectual de defesa resida em servidores controlados pela UE. As emendas à Lei de Segurança de Dados da China de 2024 exigem revisões de segurança para exportações de dados de manufatura. A Capgemini SE estima que as implantações de PLM em nuvem soberana custam 25 a 35% mais do que os equivalentes em nuvem pública.[4]Capgemini SE, "Estudo sobre Soberania em Nuvem 2024," Capgemini.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O Crescimento do ALM se Consolida sobre a Base do PLM

As plataformas de Gestão do Ciclo de Vida do Produto responderam por 27,78% da receita de 2025, ancorando a participação do mercado de fio digital em torno do controle de design mecânico e fluxos de trabalho de gestão de mudanças. A Gestão do Ciclo de Vida de Aplicações, no entanto, está se expandindo a um CAGR de 13,41% até 2031 porque o software agora domina a funcionalidade em veículos elétricos e dispositivos médicos conectados. Os módulos CAD e CAM permanecem indispensáveis, mas ferramentas nativas de navegador como o Onshape reduzem o atrito de licenciamento para novos participantes. As pilhas de simulação ganharam nova importância após a Siemens AG incorporar o HyperWorks da Altair Engineering Inc. ao Teamcenter, permitindo que os engenheiros executem otimização de topologia e alimentem os resultados diretamente na execução de manufatura.

O impulso do ALM reflete padrões regulatórios como ISO 26262 e IEC 62304, que exigem rastreabilidade bidirecional dos requisitos de software aos resultados de validação. Os ambientes unificados de PLM-ALM permitem que as equipes gerenciem configurações mecânicas e código embarcado sob uma única ordem de mudança, reduzindo os ciclos de lançamento em semanas. A Gestão do Ciclo de Vida de Serviços também cresce à medida que os fabricantes de equipamentos originais buscam receita pós-venda baseada em dados de campo. As plataformas de IoT estendem esse ciclo, transmitindo telemetria de sensores para arquivos de design para que os produtos de próxima geração sejam lançados com maior confiabilidade. Em conjunto, essas mudanças ampliam o mercado de fio digital ao mesclar disciplinas físicas e digitais dentro de uma cadeia governada única.

Por Modo de Implantação: O Híbrido Cresce ao Lado da Dominância da Nuvem

As implantações em nuvem detinham 53,84% da receita de 2025, refletindo as economias iniciais de custo e a integração rápida que elevaram o tamanho do mercado de fio digital em programas globais. Os fornecedores entregam modelos SaaS pré-configurados que reduzem o provisionamento de meses para dias, atraindo fornecedores pressionados pelo tempo. No entanto, as arquiteturas híbridas registram um CAGR de 12,34% à medida que os fabricantes protegem a propriedade intelectual mais valiosa para satisfazer os mandatos de nuvem soberana na União Europeia, China e Índia.

O modelo híbrido divide as cargas de trabalho, mantendo arquivos CAD sensíveis localmente enquanto os portais de colaboração operam em regiões públicas, equilibrando latência, conformidade e exposição ao aprisionamento de fornecedores. A Siemens AG, a PTC Inc. e a SAP SE agora oferecem camadas de residência de dados que garantem o armazenamento em jurisdições específicas, tranquilizando clientes avessos ao risco nos setores aeroespacial e de defesa. O arranjo custa 15 a 20% mais do que a nuvem pura porque as empresas ainda precisam atualizar servidores locais, mas os executivos aceitam o prêmio para manter trilhas de auditoria e resiliência cibernética. À medida que as regulamentações se tornam mais rígidas, espera-se que esse caminho intermediário atraia investimentos adicionais, fortalecendo a resiliência geral do setor de fio digital.

Por Tamanho de Empresa: Grandes Empresas Lideram, PMEs Aceleram com SaaS

As grandes empresas comandaram 68,11% dos gastos de 2025, aproveitando a escala para integrar design, qualidade de fornecedores e execução no chão de fábrica em dezenas de sites globais. Programas como o Dreamliner da Boeing canalizam dados de 5.400 fornecedores para um único locatário do Teamcenter, ilustrando como o tamanho amplifica o retorno sobre os fios digitais. Essas empresas também possuem centros internos de excelência que absorvem as lacunas de habilidades em engenharia baseada em modelos, encurtando os cronogramas de implantação.

As pequenas e médias empresas avançam a um CAGR de 11,86% à medida que os preços modulares de SaaS reduzem os custos de entrada para USD 200 a USD 500 por usuário por mês e os cronogramas de integração de 90 dias. Plataformas de arquitetura aberta como o Aras Innovator atraem ao eliminar taxas de licença antecipadas, permitindo que as PMEs comecem com o básico de controle de mudanças e adicionem complexidade posteriormente. Os incentivos públicos da Parceria de Extensão de Manufatura do NIST e do Mittelstand Digital da Alemanha reembolsam horas de treinamento e taxas de assinatura, inclinando ainda mais a economia. A participação mais ampla das PMEs distribui o mercado de fio digital por uma base de manufatura mais ampla, melhorando os efeitos de rede para a colaboração com fornecedores.

Por Vertical da Indústria: Aeroespacial Domina, Saúde é o Segmento de Crescimento Mais Rápido

O setor aeroespacial e de defesa gerou 41,79% da receita de 2025, consolidando seu papel como o principal adotante graças aos mandatos baseados em modelos do Departamento de Defesa dos EUA e aos ciclos de vida de ativos de 30 anos do setor. Os fios digitais rastreiam cada rebite e atualização de software ao longo do design, produção, manutenção e eventual descomissionamento, possibilitando decisões de retrofit mais rápidas e auditorias regulatórias. Os contratantes de defesa primários também exigem que os fornecedores de segundo nível entreguem dados de qualidade em tempo real, estendendo o uso da plataforma por toda a cadeia de suprimentos.

Saúde e dispositivos médicos registram o CAGR mais rápido de 13,72% porque o sistema de Identificação Única de Dispositivos da FDA e o Regulamento de Dispositivos Médicos da UE exigem rastreabilidade do berço ao paciente. Os fabricantes de baterias, construtores de maquinário industrial e concessionárias de energia também incorporam fluxos de dados de ponta a ponta para satisfazer a contabilidade de carbono de Escopo 3 sob a Diretiva de Relatórios de Sustentabilidade Corporativa da UE. As fábricas de eletrônicos e semicondutores implementam relatórios de rendimento em nível de wafer para desbloquear os subsídios da Lei CHIPS dos EUA. Em conjunto, esses segmentos verticais reforçam o mercado de fio digital como uma espinha dorsal transversal para objetivos de conformidade, lucratividade e sustentabilidade.

Análise Geográfica

A América do Norte deteve uma participação de 37,84% da receita de 2025, impulsionada pelos gastos de defesa dos EUA que vinculam a concessão de contratos à engenharia de sistemas baseada em modelos em conformidade e pelos investimentos das montadoras na proveniência de baterias para veículos elétricos. A Lei de Redução da Inflação vincula créditos fiscais de USD 7.500 ao conteúdo doméstico verificado, estimulando novos fios digitais que certificam a origem de minerais. O cluster aeroespacial do Canadá usa o Dassault 3DEXPERIENCE para coordenar programas de jatos em múltiplos sites, enquanto as plantas de nearshore do México sincronizam com os centros de design dos EUA para reduzir os prazos de entrega de componentes de trem de força.

A Ásia-Pacífico deve se expandir a um CAGR de 12,59% à medida que a China canaliza CNY 10 trilhões (USD 1,4 trilhão) em atualizações de fábricas inteligentes da China Digital 2035 e a Índia libera INR 1,97 trilhão (USD 24 bilhões) em incentivos vinculados à produção nos setores de eletrônicos, automotivo e farmacêutico. O orçamento da Sociedade 5.0 do Japão apoia gêmeos digitais para infraestrutura envelhecida, e a Coreia do Sul reservou KRW 2 trilhões (USD 1,5 bilhão) para criar 5.000 fábricas inteligentes. Os membros da ASEAN, liderados pelo Vietnã e pela Tailândia, combinam investimento estrangeiro direto com isenções fiscais para PLM em nuvem, impulsionando os fornecedores regionais para portais de colaboração compartilhados.

A Europa ancora a adoção por meio de regulamentações que exigem trilhas de auditoria digital. A base industrial alemã de EUR 2,2 trilhões (USD 2,4 trilhões) reporta 54% de penetração em nível de módulo, sustentada pela Lei de Dados da UE e pela Diretiva de Relatórios de Sustentabilidade Corporativa. O Instituto de Tecnologia Aeroespacial do Reino Unido canaliza GBP 685 milhões (USD 870 milhões) em aeronaves de emissão zero que exigem fios digitais, enquanto o plano França 2030 de EUR 8 bilhões (USD 8,8 bilhões) cofinancia software de rastreabilidade. Itália e Espanha estendem créditos fiscais da Indústria 4.0 para atualizações de PLM, e as concessionárias nórdicas integram dados de sensores com arquivos de design para apoiar licenças de extensão de vida útil. Coletivamente, o rigor regulatório e os incentivos financeiros aprofundam a integração do mercado de fio digital em todo o continente.

Cenário Competitivo

O mercado de fio digital permanece moderadamente fragmentado, com Dassault Systèmes SE, Siemens AG, PTC Inc., SAP SE e Oracle Corporation detendo cerca de 40% da receita. Cada líder está montando ofertas de pilha completa que abrangem design, simulação, execução de manufatura e serviços para consolidar a base de clientes. A Siemens AG adquiriu a Altair Engineering Inc. por USD 10,6 bilhões em 2024, combinando a simulação HyperWorks com o PLM Teamcenter e o MES Opcenter para que os clientes executem otimização de topologia e pós-processamento em um único ambiente. A PTC Inc. integrou copilotos de modelos de linguagem de grande escala ao Windchill em 2025, permitindo que os engenheiros solicitem "mostrar fixadores afetados" e recebam um pacote de mudanças pré-construído em minutos em vez de horas, uma economia de tempo que aumenta a fidelidade dos usuários.

Os especialistas preenchem lacunas de capacidade que as suítes amplas ignoram. A Aras Corporation atrai fabricantes do mercado intermediário com um núcleo de código aberto que elimina taxas de licença, enquanto a Hexagon AB vincula dados de metrologia ao PLM para qualidade em ciclo fechado, e o Onshape oferece CAD nativo de navegador adequado para startups distribuídas. Os integradores de sistemas — Accenture plc, Capgemini SE, Tata Consultancy Services Limited e DXC Technology Company — capturam cerca de um quarto do gasto total ao combinar software com redesenho de processos, especialmente para fornecedores automotivos que migram para veículos definidos por software.

A intensidade de inovação continua a crescer. O Escritório de Patentes e Marcas Registradas dos Estados Unidos concedeu 1.247 patentes relacionadas a fio digital em 2024, um aumento de 52% em relação ao ano anterior, com Siemens AG, International Business Machines Corporation e General Electric Company registrando intensamente para rastreabilidade em blockchain e aprendizado federado em cadeias de suprimentos multipartes. A integração do Azure Digital Twins da Rockwell Automation, Inc. em 2025 mostra como os fornecedores de tecnologia operacional conectam dados de plantas em tempo real ao PLM, e a Honeywell International Inc. prevê USD 1 bilhão em receita do Forge até 2027 com integrações semelhantes. Esses movimentos indicam que a vantagem competitiva dependerá menos dos recursos principais de PLM e mais de quão perfeitamente os fornecedores conectam telemetria de borda, simulação por IA e parceiros da cadeia de suprimentos dentro de um fio digital expansível único.

Líderes do Setor de Fio Digital

Dassault Systèmes SE

Aras Corporation

Rockwell Automation, Inc.

Hexagon AB

International Business Machines Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Siemens AG lançou o Teamcenter X 2.0 com consulta federada a data lakes que reduziu a latência de consultas de PLM em 80% durante pilotos aeroespaciais.

- Janeiro de 2026: A PTC Inc. e a ServiceNow firmaram parceria para integrar dados do Windchill em fluxos de trabalho de serviço de campo, com foco em 15.000 clientes conjuntos neste ano.

- Dezembro de 2025: A Dassault Systèmes SE finalizou a aquisição da Medidata por USD 5,8 bilhões, estendendo o 3DEXPERIENCE do design de dispositivos para a supervisão de ensaios clínicos.

- Novembro de 2025: A SAP SE lançou a Gestão de Pegada de Sustentabilidade integrada ao S/4HANA Cloud, inscrevendo 120 clientes piloto antes dos prazos da CSRD.

Escopo do Relatório do Mercado Global de Fio Digital

O Relatório do Mercado de Fio Digital é Segmentado por Tecnologia (PLM, CAD, CAM, SLM, ALM, MRP, ERP, Outras Tecnologias), Modo de Implantação (Nuvem, Local, Híbrido), Tamanho de Empresa (Grandes Empresas, PMEs), Vertical da Indústria (Aeroespacial e Defesa, Automotivo, Maquinário Industrial, Energia, Saúde, Eletrônicos, Outros Segmentos Verticais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Gestão do Ciclo de Vida do Produto (PLM) |

| Design Assistido por Computador (CAD) |

| Manufatura Assistida por Computador (CAM) |

| Gestão do Ciclo de Vida de Serviços (SLM) |

| Gestão do Ciclo de Vida de Aplicações (ALM) |

| Planejamento de Requisitos de Materiais (MRP) |

| Planejamento de Recursos Empresariais (ERP) |

| Outras Tecnologias |

| Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Aeroespacial e Defesa |

| Automotivo e Transporte |

| Maquinário Industrial |

| Energia e Utilidades |

| Saúde e Dispositivos Médicos |

| Eletrônicos e Semicondutores |

| Outros Segmentos Verticais da Indústria |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tecnologia | Gestão do Ciclo de Vida do Produto (PLM) | |

| Design Assistido por Computador (CAD) | ||

| Manufatura Assistida por Computador (CAM) | ||

| Gestão do Ciclo de Vida de Serviços (SLM) | ||

| Gestão do Ciclo de Vida de Aplicações (ALM) | ||

| Planejamento de Requisitos de Materiais (MRP) | ||

| Planejamento de Recursos Empresariais (ERP) | ||

| Outras Tecnologias | ||

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Híbrido | ||

| Por Tamanho de Empresa | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Por Vertical da Indústria | Aeroespacial e Defesa | |

| Automotivo e Transporte | ||

| Maquinário Industrial | ||

| Energia e Utilidades | ||

| Saúde e Dispositivos Médicos | ||

| Eletrônicos e Semicondutores | ||

| Outros Segmentos Verticais da Indústria | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de fio digital e qual será em 2031?

O tamanho do mercado de fio digital é de USD 16,87 bilhões em 2026 e está projetado para atingir USD 29,26 bilhões até 2031.

Qual região cresce mais rapidamente ao longo do período de previsão?

A Ásia-Pacífico registra o maior CAGR de 12,59% graças aos investimentos da China Digital 2035 e às atualizações de fábricas impulsionadas por incentivos da Índia.

Qual segmento de tecnologia está se expandindo mais rapidamente?

A Gestão do Ciclo de Vida de Aplicações registra um CAGR de 13,41% à medida que os produtos definidos por software exigem fluxos de trabalho sincronizados de código, teste e implantação.

Por que as implantações híbridas estão ganhando popularidade?

As regras de nuvem soberana na UE, China e Índia exigem que a propriedade intelectual sensível permaneça localmente, de modo que os fabricantes dividem as cargas de trabalho entre instalações locais e nuvem para equilibrar conformidade com escalabilidade.

Qual é a principal barreira para os pequenos e médios fabricantes?

A escassez de talentos em engenharia baseada em modelos empurra os atrasos de integração para seis meses e eleva os custos de implementação, retardando a adoção pelas PMEs apesar dos preços mais baixos de SaaS.

Quem são os principais fornecedores do setor?

Dassault Systèmes SE, Siemens AG, PTC Inc., SAP SE e Oracle Corporation detêm coletivamente cerca de 40% do mercado, enquanto Aras Corporation, Hexagon AB e Altair Engineering Inc. atendem a requisitos de nicho com arquiteturas abertas, vínculos de metrologia e simulação de alta velocidade.

Página atualizada pela última vez em: