Tamanho e Participação do Mercado de E-commerce de Singapura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

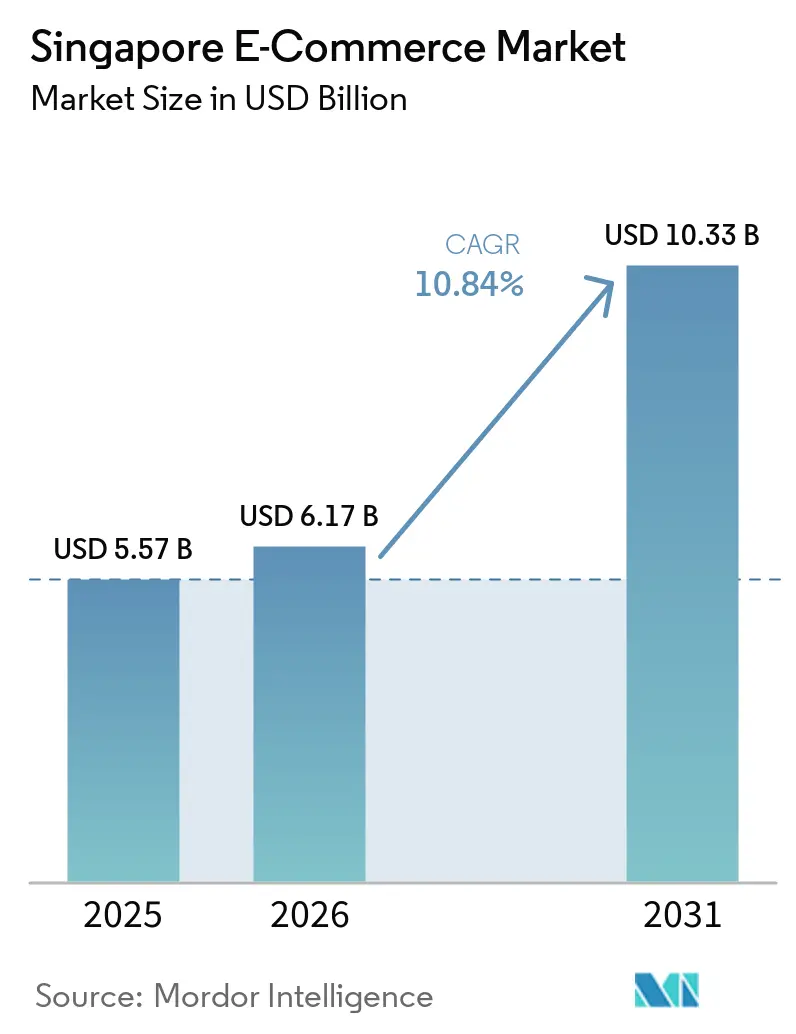

| Tamanho do mercado no ano base (2025) | 5.57 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.84% CAGR |

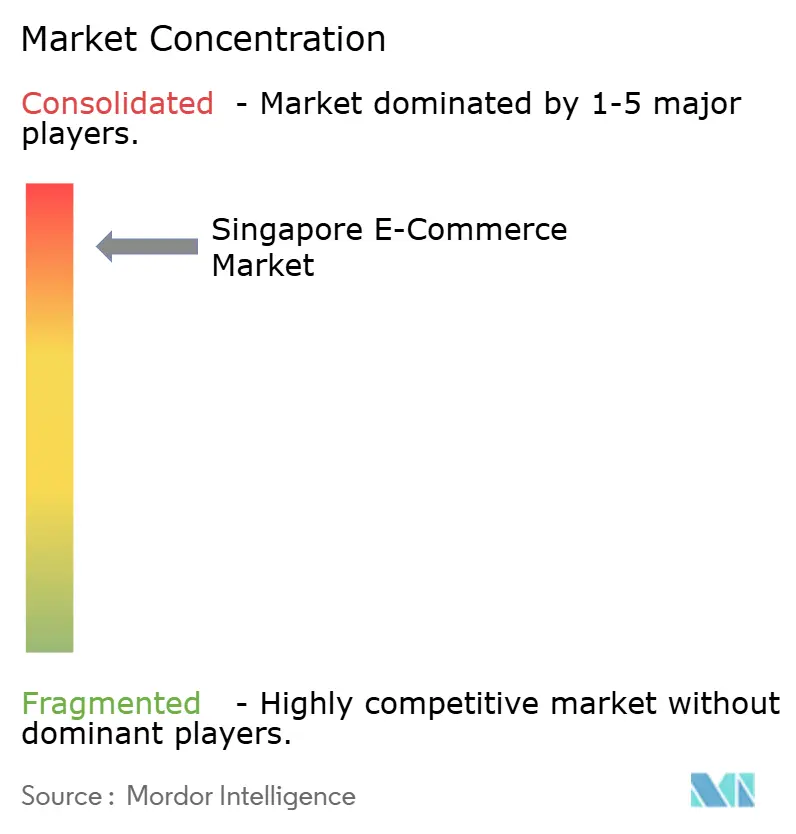

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de E-commerce de Singapura por Mordor Intelligence

O tamanho do Mercado de E-commerce de Singapura em 2026 é estimado em 6,17 bilhões de USD, crescendo a partir do valor de 2025 de 5,57 bilhões de USD, com projeções para 2031 mostrando 10,33 bilhões de USD, crescendo a um CAGR de 10,84% entre 2026 e 2031. A robusta adoção de carteiras digitais, as reformas de faturamento lideradas pelo governo e os investimentos em entrega no mesmo dia aceleram coletivamente as receitas das plataformas e reforçam o status de Singapura como portal de comércio digital no Sudeste Asiático. Os aplicativos móveis garantiram 78,13% dos pedidos online em 2024, à medida que os compradores se voltaram para conteúdo de transmissão ao vivo, enquanto os marketplaces B2B registraram o maior impulso no subsegmento com base nas faturas eletrônicas obrigatórias baseadas em Peppol. O aumento dos fluxos transfronteiriços pelo Porto de Tuas e as melhorias no parque logístico do Aeroporto de Changi ampliam ainda mais o alcance dos comerciantes, e os investimentos agressivos em inteligência artificial pelos líderes de mercado aprimoram as experiências de compra personalizadas, catalisando o comportamento de recompra. Ao mesmo tempo, a elevada atividade de fraudes e os custos de conformidade levam os operadores a maiores gastos com análise de fraudes, o que pode comprimir as margens no curto prazo.

Principais Conclusões do Relatório

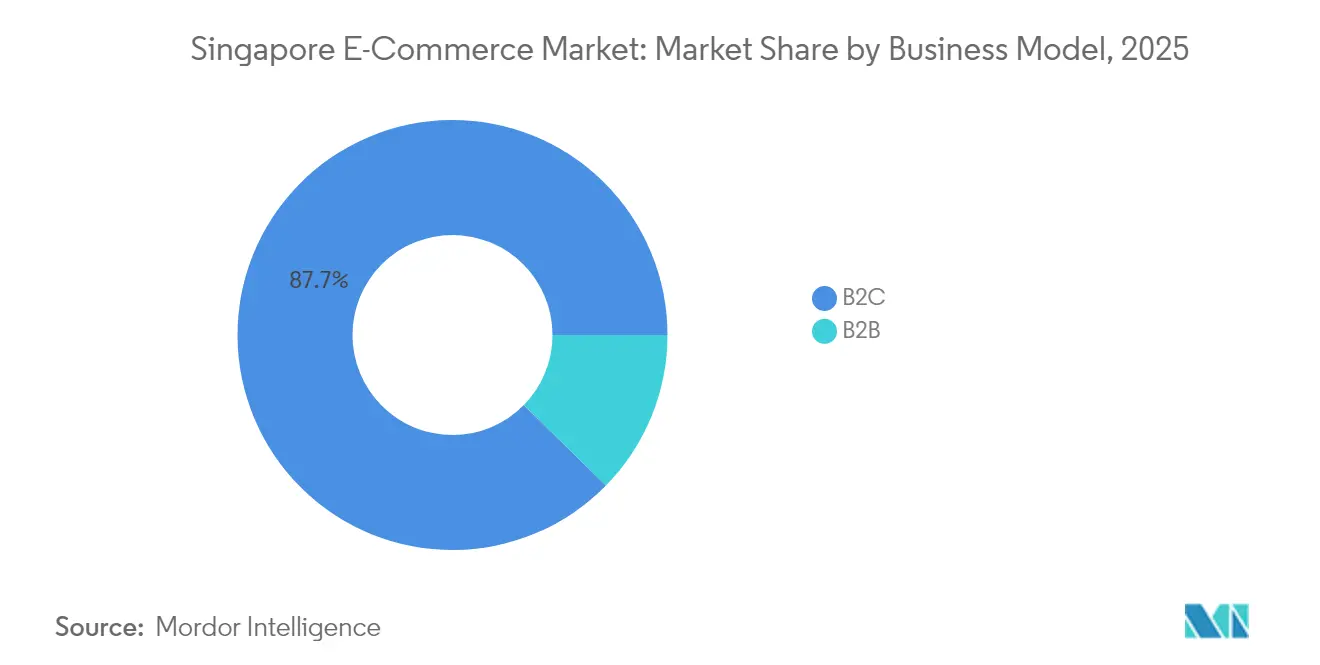

- Por modelo de negócio, o B2C representou 87,65% da participação de receita do Mercado de E-commerce de Singapura em 2025, enquanto o segmento B2B avança a um CAGR de 12,31% até 2031.

- Por categoria de produto para e-commerce B2C, a eletrônica de consumo liderou com 46,82% de participação de receita em 2025; outros modos de pagamento têm previsão de expansão a um CAGR de 12,37%.

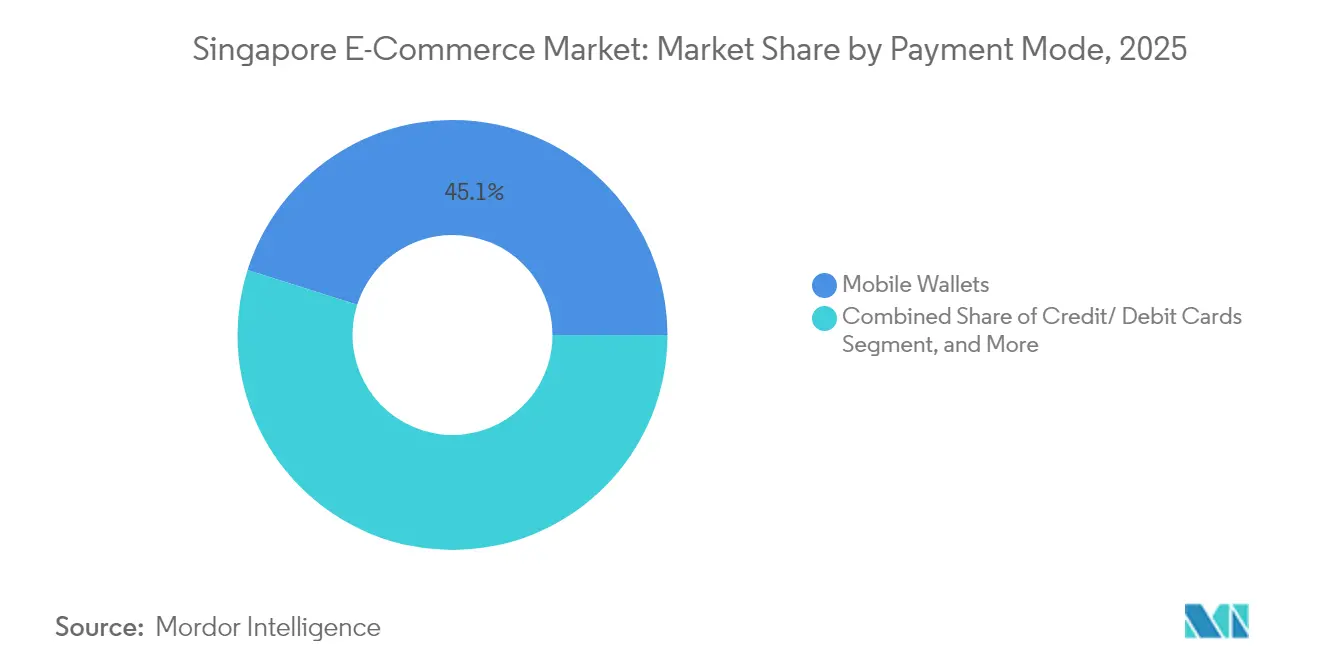

- Por modo de pagamento para e-commerce B2C, as carteiras móveis capturaram 45,12% da participação do tamanho do Mercado de E-commerce de Singapura em 2025, e outros modos de pagamento estão crescendo a um CAGR de 12,37% até 2031.

- Por tipo de dispositivo para e-commerce B2C, os aplicativos para smartphone representaram 77,58% das transações em 2025 e estão crescendo a um CAGR de 11,76% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de E-commerce de Singapura

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da penetração de carteiras digitais | +2.1% | Nacional, com maior adoção nas regiões Central e Oeste | Médio prazo (2 a 4 anos) |

| Adoção obrigatória nacional de fatura eletrônica para B2B (2025) | +1.8% | Nacional, com impacto concentrado nos distritos comerciais | Curto prazo (≤ 2 anos) |

| Corrida pela entrega no mesmo dia em toda a ilha | +1.4% | Nacional, com cobertura prioritária na região Central | Médio prazo (2 a 4 anos) |

| Boom do comércio por transmissão ao vivo impulsionado por IA | +1.2% | Nacional, com maior engajamento nos segmentos demográficos mais jovens | Longo prazo (≥ 4 anos) |

| Subsídios governamentais para logística neutra em carbono | +0.8% | Nacional, com foco em zonas industriais | Longo prazo (≥ 4 anos) |

| Corredores de livre comércio transfronteiriços entre China e Singapura | +1.5% | Nacional, com ênfase nos centros de comércio | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Penetração de Carteiras Digitais

As carteiras móveis ultrapassaram os cartões de crédito em 2024, capturando 45% das transações, à medida que a entidade unificada de pagamentos integrou FAST, PayNow e SGQR em uma única camada de governança. Os compradores da Geração Z adotaram o PayNow com uma taxa de preferência de 68% após a eliminação das fricções de interoperabilidade, e espera-se que quase toda a população utilize carteiras móveis até o final de 2025. A iniciativa SPaN removeu os silos técnicos entre as marcas de carteiras, enquanto a integração do Alipay+ com seis carteiras eletrônicas estrangeiras aprofundou as capacidades de gastos de turistas estrangeiros. Atualizações contínuas de segurança, como as proteções biométricas e antiphishing do DBS Bank, sustentaram a confiança dos usuários. Em conjunto, esses desenvolvimentos aumentam a frequência dos compradores, elevam os valores médios dos pedidos e aguçam a vantagem competitiva das plataformas que priorizam carteiras no Mercado de E-commerce de Singapura.

Adoção Obrigatória Nacional de Fatura Eletrônica para B2B (2025)

A Autoridade da Receita Interna determinou a obrigatoriedade de submissões InvoiceNow baseadas em Peppol para empresas registradas no GST a partir de novembro de 2025, reduzindo os ciclos de pagamento de dias para horas.[1]Autoridade Monetária de Singapura, "MAS e ABS para Estabelecer Nova Entidade de Pagamentos," mas.gov.sg Mais de 28.600 comerciantes já estavam conectados em 2024 por meio da rede da IMDA, e o programa InvoiceNow Accelerate dispensou as taxas para PMEs recentemente constituídas. A automatização da troca de faturas reduz os custos administrativos e desbloqueia a visibilidade de dados que alimenta a precificação dinâmica nos marketplaces B2B. A norma também padroniza as transações transfronteiriças, alinhando-se à Fatura Internacional Peppol para simplificar a burocracia das exportações para a China, que agora desfrutam de 94,6% de eliminação tarifária sob o CSFTA atualizado. Essas eficiências sustentam a perspectiva de CAGR de 12,67% para o comércio B2B no Mercado de E-commerce de Singapura.

Corrida pela Entrega no Mesmo Dia em Toda a Ilha

A SingPost injetou 22 milhões de USD para quadruplicar o processamento de encomendas para 400.000 unidades diárias, ampliando a rede Federated Locker com 1.000 pontos e consolidando a entrega ultrarrápida como expectativa básica do consumidor.[2]Autoridade de Desenvolvimento de Mídia e Infocomunicações, "InvoiceNow," imda.gov.sg Fonte: Singapore Post Limited, "SingPost Investe SGD 30 milhões para Aumentar a Capacidade de Processamento," singpost.com O futuro parque logístico do Aeroporto de Changi elevará a capacidade de carga aérea para 5,4 milhões de toneladas, enquanto o Porto de Tuas totalmente automatizado amplia os volumes marítimos, reforçando o papel de Singapura como nó regional de consolidação. Uma simulação acadêmica mostrou que o crowdshipping por meio do transporte público poderia reduzir a quilometragem dos veículos de entrega em 20%, sugerindo um potencial de sustentabilidade. Os operadores capazes de realizar entregas consistentes no mesmo dia registram taxas superiores de retenção e conversão, traduzindo os investimentos em infraestrutura diretamente em crescimento de receita no Mercado de E-commerce de Singapura.

Boom do Comércio por Transmissão ao Vivo Impulsionado por IA

A Sea Limited e a OpenAI pilotaram assistentes de compras com inteligência artificial generativa, e a Shopee lançou listagens escritas automaticamente e respostas de chat em tempo real em maio de 2025. Subsídios governamentais no valor de 5,5 milhões de USD e a expansão de infraestrutura em nuvem da AWS de 6,6 bilhões de USD garantiram a prontidão computacional para startups que escalam o comércio em vídeo. O Store of Tomorrow do FairPrice Group incorporou sistemas de visão por inteligência artificial para integrar o comportamento offline com as recomendações online. A Shopee deteve 74% do GMV regional de compras ao vivo, enquanto 44% dos consumidores interagiram com vídeos compráveis. O conteúdo enriquecido com inteligência artificial, portanto, prolonga as sessões de engajamento, eleva as taxas de conversão e intensifica a concorrência no Mercado de E-commerce de Singapura.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento crescente nos armários de encomendas | -1.3% | Nacional, com impacto agudo em áreas residenciais de alta densidade | Curto prazo (≤ 2 anos) |

| Aumento de fraudes no comércio eletrônico e custos de conformidade | -2.1% | Nacional, com taxas de incidência mais elevadas em transações transfronteiriças | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra na entrega de última milha | -1.6% | Nacional, com concentração nos centros logísticos | Médio prazo (2 a 4 anos) |

| Regras de soberania de dados limitando a escalabilidade em nuvem | -0.9% | Nacional, afetando plataformas multinacionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Fraudes no Comércio Eletrônico e Custos de Conformidade

A Polícia registrou 50.376 casos de fraude cibernética em 2023, um aumento de 49,6% em relação ao ano anterior, com golpes de e-commerce entre as cinco principais categorias.[3]Força Policial de Singapura, "Três Coisas que Você Deve Saber Sobre o Resumo Anual de Golpes e Crimes Cibernéticos 2023," police.gov.sgO Quadro de Responsabilidade Compartilhada, em vigor desde dezembro de 2024, impõe janelas de resfriamento de 12 horas e vigilância em tempo real, transferindo a responsabilidade para as plataformas e instituições financeiras. As fraudes com cartões Pokémon sozinhas custaram aos compradores 121.000 USD desde janeiro de 2025. O bloqueio de listagens suspeitas, a execução de varreduras de conteúdo por inteligência artificial e o financiamento de fundos de reembolso inflam as despesas operacionais. Penalidades de até 550.000 USD ou 10% do faturamento sob a Lei de Proteção de Dados Pessoais pesam ainda mais sobre a lucratividade, reduzindo 2,1 pontos percentuais do CAGR previsto para o Mercado de E-commerce de Singapura.

Escassez de Mão de Obra na Entrega de Última Milha

A logística contribuiu com 1,4% para o PIB, mas empregou apenas 2,3% da força de trabalho em 2024, revelando uma escassez de capacidade que a automação não consegue absorver completamente. As taxas de desemprego abaixo de 3% pressionaram os salários para cima, sobrecarregando as estruturas de custos dos serviços de entrega. A UPS explorou robôs humanoides da Figure AI, e a Nippon Express financiou a startup de roteamento dinâmico SWAT Mobility para extrair mais quilometragem dos motoristas existentes. No entanto, as atividades de última milha permanecem fortemente dependentes de mão de obra humana, especialmente para entregas em edifícios de grande altura que exigem acesso ao prédio. As lacunas persistentes de mão de obra arriscam atrasos nas entregas, perda de clientes e compressão de margens, reduzindo o impulso geral no Mercado de E-commerce de Singapura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: Plataformas B2B Escalam com Ventos Regulatórios Favoráveis

Os canais B2C controlaram 87,65% da receita em 2025, sublinhando a profunda maturidade digital do consumidor na participação do Mercado de E-commerce de Singapura. O faturamento eletrônico obrigatório via Peppol orienta as PMEs para a aquisição online, catalisando um CAGR de 12,31% para o comércio B2B e posicionando a fatia B2B do tamanho do Mercado de E-commerce de Singapura para uma expansão constante até 2031. As PMEs, que constituem 99% das empresas e empregam 70% da força de trabalho, fizeram a transição para o e-procurement após a dispensa de taxas sob o InvoiceNow Accelerate. Ferramentas transfronteiriças como o DBS SecureFX permitiram exposição cambial coberta de até 1 milhão de USD, enquanto o Business sans Borders conectou fornecedores locais a compradores estrangeiros, ampliando o alcance.

Os efeitos de rede se aprofundam à medida que cada nova empresa habilitada para faturamento eletrônico simplifica o processo de integração de contrapartes, gerando um efeito volante que modera os custos de aquisição de clientes para plataformas B2B no Mercado de E-commerce de Singapura. Os corredores livres de tarifas com a China intensificam os fluxos de pedidos de exportação, validando ainda mais a transição digital. Enquanto isso, os incumbentes B2C cruzam dados de compradores do varejo para fazer upsell de soluções de cadeia de suprimentos, borrando os limites dos canais e intensificando a concorrência pela atenção dos comerciantes.

Por Categoria de Produto para Comércio Eletrônico B2C: Eletrônica de Consumo é Proeminente

A Eletrônica de Consumo representou 46,82% das vendas de 2025, refletindo a demanda por dispositivos premium e a alta renda discricionária dos singaporenses. No entanto, alimentos e bebidas capturaram a mudança de comportamento induzida pela pandemia e as melhorias logísticas para registrar um CAGR de 12,37%, o mais rápido entre todas as categorias. A densificação de armários para encomendas e as frotas de entrega de última milha em Singapura refrigeradas agora suportam entregas de alimentos frescos em janelas de duas horas em todo o Mercado de E-commerce de Singapura.

Os estilos de vida centrados na saúde elevaram a demanda por suplementos vitamínicos e refeições prontas ricas em proteínas, evidenciada pelo marco de 5 milhões de embalagens de peito de frango da Betagro. Mandatos de sustentabilidade, como o relatório de embalagens, levaram as marcas a adotar SKUs ecológicos que atraem consumidores conscientes. As marcas de moda Love, Bonito e Charles and Keith inovaram com provadores virtuais para aprofundar o engajamento dos compradores, enquanto os fornecedores de móveis exploraram a visualização em realidade aumentada para reduzir as taxas de devolução. Coletivamente, essas tendências diversificam as fontes de receita e reduzem a dependência da eletrônica no setor de e-commerce de Singapura.

Por Modo de Pagamento para Comércio Eletrônico B2C: Carteiras Móveis Dominam

As carteiras móveis detinham 45,12% das transações em 2025, consolidando sua dominância no Mercado de E-commerce de Singapura. A entidade unificada de pagamentos garantiu o roteamento sem fricção entre FAST, PayNow e SGQR, acelerando as velocidades de checkout e impulsionando a conversão. Outros Modos de Pagamento cresceram a um CAGR de 12,37%, com a Atome registrando crescimento de GMV de 40% e dobrando a renda operacional para 170 milhões de USD no exercício fiscal de 2023.

Os cartões de crédito e débito permaneceram indispensáveis para compras de alto valor, enquanto as transferências PayNow ganharam popularidade entre os compradores da Geração Z que valorizavam a liquidação instantânea. Os trilhos de stablecoin da StraitsX integraram os gastos de turistas nos comerciantes GrabPay, sugerindo experimentação com pagamentos nativos em criptomoeda. Os instrumentos de Pagamento Diferido Eletrônico previstos para meados de 2025 eliminarão os cheques corporativos, direcionando as faturas B2B para trilhos de liquidação instantânea e reforçando a trajetória sem dinheiro em todo o Mercado de E-commerce de Singapura.

Por Tipo de Dispositivo para Comércio Eletrônico B2C: Smartphones Consolidam o Tempo dos Usuários

O smartphone contribuiu com 77,58% dos checkouts B2C em 2025 e crescerá a um CAGR de 11,76% até 2031, à medida que mídias mais ricas, logins biométricos e recomendações de inteligência artificial aumentam a fidelização. A cobertura abrangente de 5G e os programas de subsídio para aparelhos incentivam sessões cada vez mais longas nos ecossistemas de aplicativos que impulsionam o tamanho do Mercado de E-commerce de Singapura. O tráfego de desktop persiste para pedidos empresariais e itens de alta consideração, enquanto o uso de tablets se restringe à navegação orientada ao entretenimento.

Módulos de transmissão ao vivo, formatos de vídeo vertical e layouts de cartões deslizáveis otimizados para navegação com uma mão dominam as atualizações de interface. Os cursos governamentais de competências digitais incorporam ainda mais as capacidades de comércio móvel na força de trabalho, permitindo que os comerciantes gerenciem suas lojas diretamente pelos smartphones. Os efeitos de rede em torno dos recursos de comércio social fortalecem a primazia dos aplicativos, direcionando decisivamente os orçamentos de aquisição de tráfego para canais de engajamento móvel no Mercado de E-commerce de Singapura.

Análise Geográfica

A Região Central gerou a maior parte do GMV em 2024, graças à densa atividade comercial, shoppings de luxo e famílias abastadas que coletivamente impulsionam o maior gasto online per capita no Mercado de E-commerce de Singapura. Os serviços de entrega no mesmo dia priorizam essa zona, aproveitando os armários de encomendas agrupados e as rotas urbanas curtas para cumprir os prazos de entrega rigorosos. Os órgãos reguladores e as sedes de fintech localizadas no centro da cidade impulsionam ainda mais as taxas de penetração de carteiras e a adoção de pagamentos eletrônicos corporativos.

A Região Oeste está emergindo como uma potência logística à medida que o Porto de Tuas amplia a automação e a capacidade de contêineres, canalizando pedidos transfronteiriços para os nós de distribuição doméstica. Os parques industriais aqui abrigam os centros de atendimento dos marketplaces B2B, reduzindo os prazos de entrega para compradores de PMEs. O crescimento populacional em Jurong e Clementi sustenta a demanda incremental por categorias de mercearia e FMCG no Mercado de E-commerce de Singapura.

Os bairros do Leste se beneficiam do segundo parque logístico do Aeroporto de Changi, que aumenta o processamento de carga aérea em 80% e alimenta as redes de entrega expressa. Os distritos Norte e Nordeste, ancorados por Punggol, registram volumes crescentes de pedidos à medida que famílias mais jovens se instalam em novos condomínios e utilizam os centros de recursos Launch para orientação empreendedora. Os vouchers digitais do esquema RedeemSG disseminam os pagamentos eletrônicos para os comerciantes locais em toda a ilha, homogeneizando o acesso dos compradores ao Mercado de E-commerce de Singapura independentemente do código postal residencial.

Cenário Competitivo

A concorrência se intensificou em 2024-2025 com a entrada de players de comércio social que avançaram sobre os incumbentes. A Shopee manteve a liderança regional com 48% de participação, mas enfrentou o salto da TikTok Shop para 16,3 bilhões de USD em GMV em 2023. A Lazada alcançou seu primeiro lucro mensal em julho de 2024 após integrar inteligência artificial nos algoritmos de incentivo ao usuário. As plataformas agora correm para integrar conteúdo e comércio, financiando ferramentas para criadores e modelos de compartilhamento de receita que aprofundam o tempo de permanência dos usuários no Mercado de E-commerce de Singapura.

Os gastos com tecnologia são a vantagem decisiva. A expansão de infraestrutura em nuvem da AWS de 6,6 bilhões de USD sustenta microsserviços escaláveis para varejistas, enquanto os pilotos Sea-OpenAI lançam prompts personalizados que reduzem os tempos de resposta dos vendedores, elevando a conversão. A Carousell avançou para o segmento premium por meio da LuxLexicon, perseguindo a oportunidade de revenda de luxo de 7,5 bilhões de USD e diversificando os fluxos de receita. Espaços em branco persistem em verticais B2B e nichos regulamentados, como instrumentos financeiros tokenizados, evidenciados pelos títulos de tamanho varejista do OCBC.

A conformidade regulatória agora funciona também como uma barreira competitiva. Os operadores com profundidade em análise de fraudes e capital para absorver as responsabilidades do Quadro de Responsabilidade Compartilhada conquistam a confiança do consumidor mais rapidamente, empurrando os concorrentes menores em direção à consolidação. A insolvência da Qoo10 em dezembro de 2024 ilustrou a fragilidade das margens sob crescentes obrigações de custódia e reembolso. No geral, os líderes de mercado implantam inteligência artificial, escala logística e prontidão para conformidade para defender sua participação no Mercado de E-commerce de Singapura.

Líderes do Setor de E-commerce de Singapura

-

Sea Ltd

-

Lazada Group SA

-

Amazon.com, Inc.

-

Qoo10 Pte Ltd

-

ByteDance Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Shopee introduziu o Assistente de Chat com IA e conteúdo de produto gerado automaticamente, além de missões de vídeo de afiliados mais ricas para aumentar a visibilidade dos vendedores.

- Junho de 2025: A Amazon Web Services inaugurou seu primeiro Hub de Inovação da Ásia-Pacífico em Singapura, reforçando seu compromisso de USD 6,6 bilhões em infraestrutura em nuvem até 2028.

- Junho de 2025: O FairPrice Group lançou o Store of Tomorrow com o Google Cloud, incorporando carrinhos com IA e análise de vídeo em supermercados principais.

- Maio de 2025: O MAS e o ABS confirmaram o lançamento do Pagamento Eletrônico Diferido até meados de 2025 para eliminar os cheques corporativos até dezembro de 2026.

Escopo do Relatório do Mercado de E-commerce de Singapura

O comércio eletrônico é um modelo de negócio que permite a consumidores e empresas comprar e vender bens e serviços pela internet.

O mercado de comércio eletrônico de Singapura é segmentado por comércio eletrônico B2C e comércio eletrônico B2B. Para o comércio eletrônico B2C, o mercado é segmentado em beleza e cuidados pessoais, eletrônica de consumo, moda e vestuário, alimentos e bebidas, móveis e casa. Para cada segmento, os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD).

| B2B |

| B2C |

| Beleza e Cuidados Pessoais |

| Eletrônica de Consumo |

| Moda e Vestuário |

| Alimentos e Bebidas |

| Móveis e Casa |

| Brinquedos, Faça Você Mesmo e Mídia |

| Outras Categorias de Produto para Comércio Eletrônico B2C |

| Cartões de Crédito/Débito |

| Carteiras Móveis |

| Outros Modos de Pagamento para Comércio Eletrônico B2C |

| Smartphone |

| Desktop/Laptop |

| Outros Tipos de Dispositivo para Comércio Eletrônico B2C |

| Por Modelo de Negócio | B2B |

| B2C | |

| Por Categoria de Produto para Comércio Eletrônico B2C | Beleza e Cuidados Pessoais |

| Eletrônica de Consumo | |

| Moda e Vestuário | |

| Alimentos e Bebidas | |

| Móveis e Casa | |

| Brinquedos, Faça Você Mesmo e Mídia | |

| Outras Categorias de Produto para Comércio Eletrônico B2C | |

| Por Modo de Pagamento para Comércio Eletrônico B2C | Cartões de Crédito/Débito |

| Carteiras Móveis | |

| Outros Modos de Pagamento para Comércio Eletrônico B2C | |

| Por Tipo de Dispositivo | Smartphone |

| Desktop/Laptop | |

| Outros Tipos de Dispositivo para Comércio Eletrônico B2C |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de E-commerce de Singapura em 2026?

O tamanho do Mercado de E-commerce de Singapura atingiu 6,17 bilhões de USD em 2026.

Qual CAGR é previsto para o setor até 2031?

O valor de mercado deve crescer a um CAGR de 10,84%, atingindo USD 10,33 bilhões até 2031.

Qual método de pagamento domina as finalizações de compra online?

As carteiras móveis lideraram com 45,12% de participação das transações em 2025.

Qual categoria de produto está crescendo mais rapidamente online?

Alimentos e Bebidas está se expandindo a um CAGR de 12,37% até 2031.

Por que o comércio eletrônico B2B está ganhando força?

O faturamento eletrônico obrigatório via Peppol a partir de novembro de 2025 reduz os tempos de processamento e impulsiona a adoção pelas PMEs.

Página atualizada pela última vez em: