Tamanho e Participação do Mercado de Gestão de Transações Digitais (DTM)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 25.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 71.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 23.35% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Transações Digitais (DTM) por Mordor Intelligence

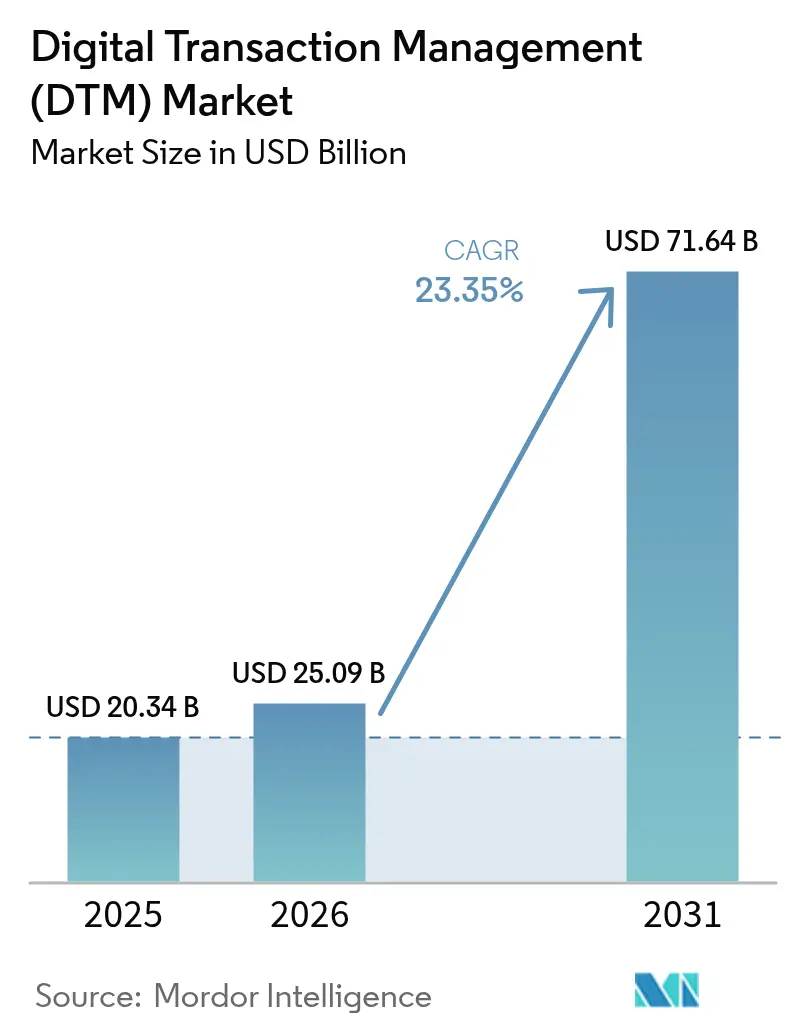

O tamanho do mercado de gestão de transações digitais foi avaliado em USD 20,34 bilhões em 2025 e estima-se que cresça de USD 25,09 bilhões em 2026 para atingir USD 71,64 bilhões até 2031, a um CAGR de 23,35% durante o período de previsão (2026-2031). Os investidores veem essa trajetória como evidência de que as organizações agora tratam os fluxos de trabalho digitais como parte da estratégia central, e não como otimização de back-office. A implantação acelerada de blockchain para trilhas de auditoria à prova de adulteração, a rápida adoção de políticas de trabalho remoto que favorecem a entrega em nuvem e o aumento constante de ferramentas de documentos com IA generativa reforçam coletivamente a demanda. O alinhamento com regulamentações de segurança cibernética, mais notavelmente HIPAA, GDPR e eIDAS, legitima ainda mais as soluções que garantem integridade de dados, garantia de identidade e aplicabilidade global.

Principais Conclusões do Relatório

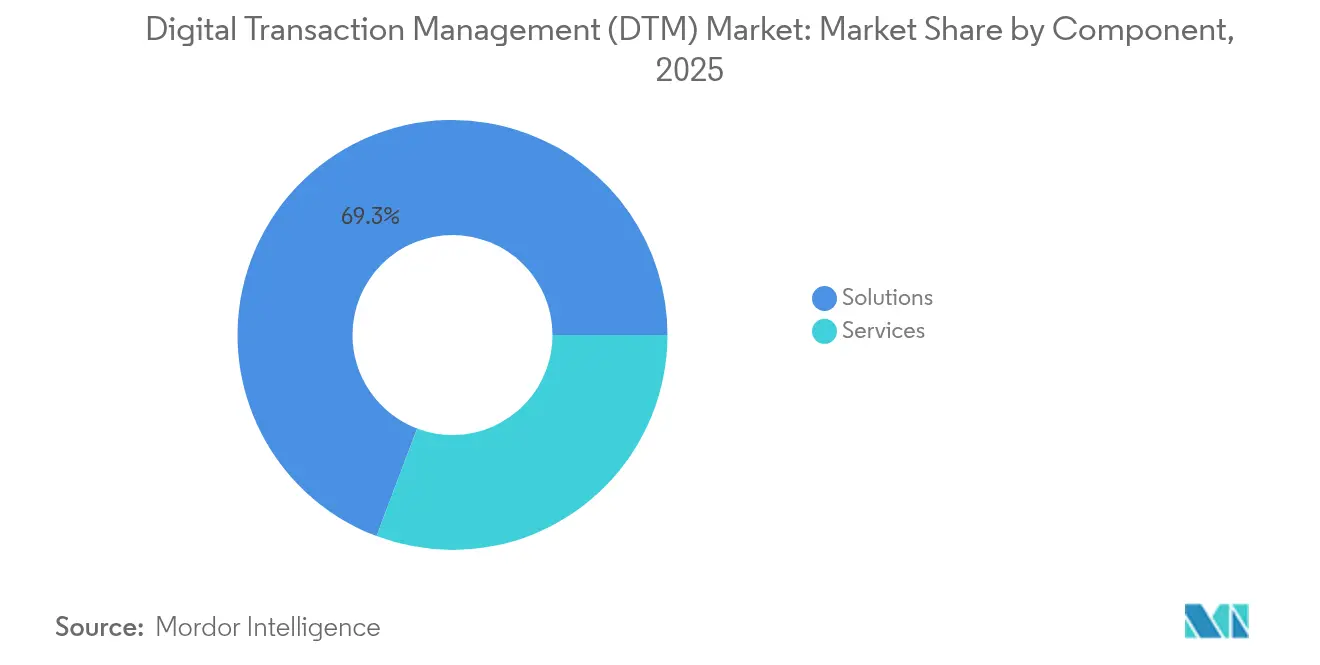

- Por componente, as Soluções lideraram com 69,25% de participação na receita em 2025, enquanto os Serviços têm previsão de expansão a um CAGR de 27,62% até 2031.

- Por modo de implantação, a nuvem capturou 75,40% da participação do mercado de gestão de transações digitais em 2025 e avança a um CAGR de 25,6% até 2031.

- Por tamanho de organização, as grandes empresas comandaram 59,30% do tamanho do mercado de gestão de transações digitais em 2025; as PMEs têm projeção de crescimento a um CAGR de 26,8% entre 2026-2031.

- Por setor do usuário final, o BFSI deteve 25,60% do mercado de gestão de transações digitais em 2025; saúde e ciências da vida é o segmento de crescimento mais rápido, com um CAGR de 27,4% até 2031.

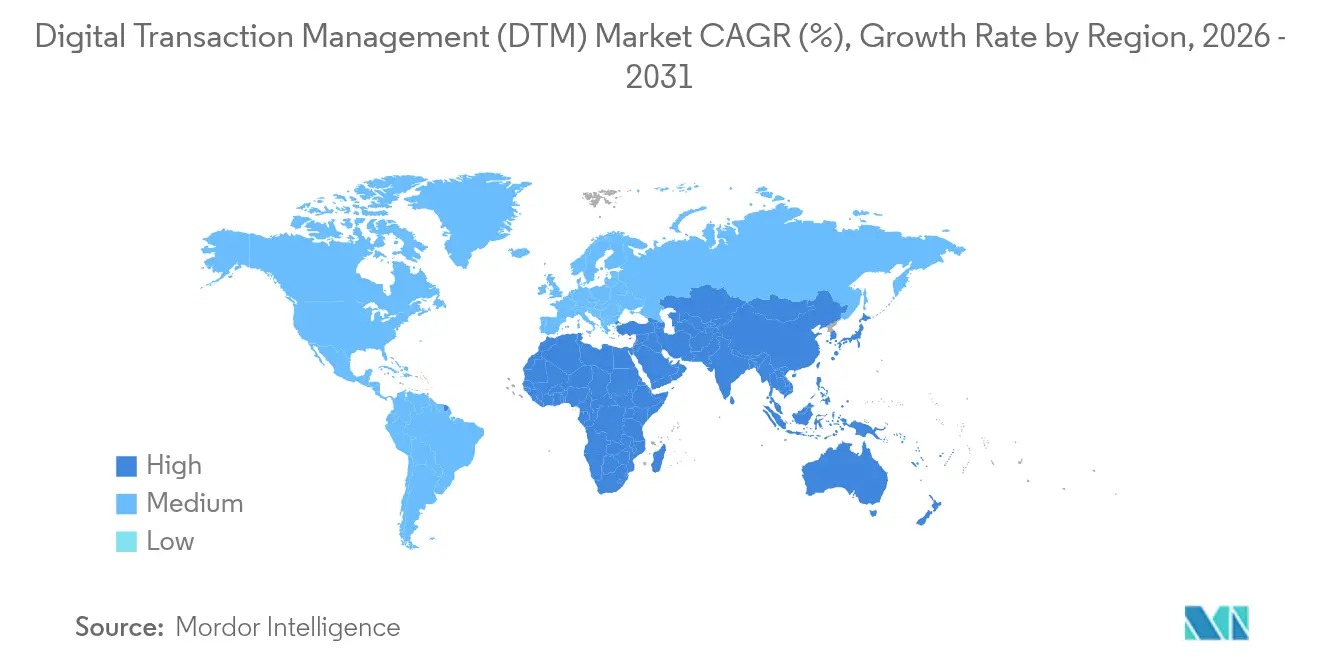

- Por geografia, a América do Norte manteve a liderança com uma participação de 29,85% em 2025; a Ásia-Pacífico tem previsão de entregar o maior CAGR de 27,8% no mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Transações Digitais (DTM)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da Adoção de Assinatura Eletrônica em Setores Regulamentados | +5.2% | Global, com impacto significativo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Mudança para Automação do Ciclo de Vida de Contratos de Ponta a Ponta em BFSI e Governo | +4.8% | América do Norte, Europa, APAC desenvolvida | Médio prazo (2-4 anos) |

| Conformidade Obrigatória com Trabalho Remoto Impulsionando a Adoção de DTM Baseado em Nuvem | +3.7% | Global | Curto prazo (≤ 2 anos) |

| Assistentes de IA Generativa Reduzindo os Tempos de Processamento de Documentos | +4.3% | América do Norte, Europa, APAC desenvolvida | Médio prazo (2-4 anos) |

| Aceitação de Click-Wrap Impulsionando a Conversão no Comércio Eletrônico na Ásia | +2.9% | Ásia-Pacífico, com repercussão no Oriente Médio | Médio prazo (2-4 anos) |

| Estruturas de Identidade Digital (eIDAS 2.0, Aadhaar, NID) Catalisando a Adoção | +3.1% | Europa, Índia, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Adoção de Assinatura Eletrônica em Setores Regulamentados

As regras eleitorais dos EUA agora permitem assinaturas eletrônicas em 43 estados, e o Departamento de Transportes está finalizando emendas que tratam atestados eletrônicos como legalmente válidos para registros de testes de drogas. [1]Associação Nacional de Secretários de Estado, "Os Estados Adotam Assinaturas Eletrônicas para Apoiar um Processo Eleitoral Seguro e Conveniente," nass.org Esses precedentes demonstram como a abertura estatutária elimina o ceticismo residual, permitindo que as empresas encurtem os ciclos de documentos em 75% enquanto mantêm a conformidade. Grandes prestadores de saúde, por exemplo, dependem de assinaturas eletrônicas qualificadas para sincronizar formulários de consentimento entre estados sem atrasos postais, elevando assim a satisfação do paciente e reduzindo a sobrecarga administrativa.

Mudança para Automação do Ciclo de Vida de Contratos de Ponta a Ponta em BFSI e Governo

Os bancos processam mais de 20.000 contratos ativos simultaneamente, expondo-os a vazamento de receita de até 9% quando a supervisão é fraca. O lançamento do Citi Token Services com suporte em blockchain mostra como a liquidação em tempo real pode reduzir o risco operacional e desbloquear benefícios de capital de giro para tesoureiros. [2]Citi, "Citi Transforma Serviços de Transações Bancárias com Besu," lfdecentralizedtrust.org As agências governamentais seguem o exemplo centralizando documentos de aquisição em repositórios pesquisáveis, permitindo auditorias de políticas quase instantâneas e mitigando fraudes. Em conjunto, esses movimentos ressaltam por que a automação holística — além das simples assinaturas eletrônicas — está se tornando um item orçamentário obrigatório para os CIOs.

Assistentes de IA Generativa Reduzindo os Tempos de Processamento de Documentos

Os plug-ins codesenvolvidos pela Adobe e pela Microsoft agora incorporam resumo, extração de cláusulas e reformatação em Modo Líquido dentro dos fluxos de trabalho do Office. A classificação por IA da OpenKM injeta velocidade semelhante em projetos de conversão de arquivos antigos, reduzindo a indexação manual dispendiosa (openkm.us). A Omega Healthcare processou 60 milhões de transações com o UiPath, comprovando a capacidade da IA de manter a precisão em escala — um atributo crítico para setores altamente auditados (omegahms.com). À medida que essas funcionalidades se estabilizam, as equipes de aquisição relatam aprovações 33% mais rápidas e taxas de exceção sensivelmente menores.

Estruturas de Identidade Digital Catalisando a Adoção

A futura Carteira de Identidade Digital da UE e o sistema Aadhaar da Índia padronizam a verificação de credenciais entre fronteiras, permitindo que as empresas satisfaçam o KYC em minutos, e não em dias. [3]Banco Mundial, "Oficina de Identificação para o Desenvolvimento (ID4D)," id4d.worldbank.org Para os corredores de remessas, as identidades portáteis promovem a transparência de taxas e a confiança do cliente, o que por sua vez incentiva as fintechs a incorporar o mercado de gestão de transações digitais em aplicativos para consumidores. O efeito de longo prazo é que identidades sem fricção eliminam obstáculos na assinatura eletrônica e nos fluxos de trabalho de documentos entre plataformas, elevando as trajetórias de adoção global.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Complexas de Criptografia de Assinatura Transfronteiriça | -2.7% | Global, com impacto particular nos corredores UE-Reino Unido-EUA | Médio prazo (2-4 anos) |

| Alto Custo de Garantia de Identificação Remota Qualificada em Mercados Emergentes | -2.1% | Ásia emergente, África, América Latina | Médio prazo (2-4 anos) |

| Fluxos de Trabalho Fragmentados de Core Banking Legado Dificultando a Automação Total | -1.9% | Global, com maior impacto em mercados bancários estabelecidos | Longo prazo (≥ 4 anos) |

| Infraestrutura Limitada de 5G / Edge em Áreas Rurais Desacelerando o Uso Móvel de DTM | -1.6% | Regiões rurais em todos os continentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Complexas de Criptografia de Assinatura Transfronteiriça

O eIDAS atribui o maior peso probatório às Assinaturas Eletrônicas Qualificadas, mas o reconhecimento mútuo fora da UE permanece desigual (helpx.adobe.com). Além disso, os mandatos de soberania de dados, como o GDPR, conflitam com solicitações extraterritoriais sob a Lei CLOUD dos EUA (isaca.org). Esse mosaico aumenta os custos de assessoria jurídica e prolonga os planos de entrada no mercado para os fornecedores que tentam suportar fluxos de trabalho multinacionais, moderando assim a aceleração de curto prazo do mercado de gestão de transações digitais.

Infraestrutura Limitada de 5G / Edge em Áreas Rurais Desacelerando o Uso Móvel de DTM

Os aplicativos de fintech que operam em links de alta velocidade 5G podem liquidar negociações a 10 Gbps com criptografia de ponto de extremidade mais robusta. No entanto, muitos distritos rurais ainda dependem de 3G ou LTE de geração inicial, atrasando a adoção de notarização móvel e assinatura em campo. Os fornecedores devem, portanto, investir em cache offline e redes híbridas, adicionando complexidade e custo que suprimem modestamente o crescimento geral até que a infraestrutura se expanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Superam o Crescimento das Soluções

As Soluções geraram 69,25% da receita de 2025, mas os serviços têm previsão de expansão a uma taxa composta de 27,62% até 2031, a mais alta dentro do mercado de gestão de transações digitais. As instituições financeiras que atualizam pilhas legadas frequentemente carecem de expertise regulatória interna, alimentando a demanda por integração, conformidade e suporte gerenciado. Compromissos exemplares em 2024 reduziram erros de processamento e despesas operacionais quando equipes de consultoria unificaram fluxos de trabalho de assinatura eletrônica com livros-razão de core banking.

A categoria de soluções não está estagnada; os módulos de blockchain incorporam trilhas de auditoria imutáveis enquanto a classificação por IA automatiza a captura de dados. Os fornecedores lançam modelos específicos por setor que satisfazem HIPAA e SOC 2 prontos para uso, encurtando o tempo de obtenção de valor para clientes de saúde e finanças. No entanto, a natureza intrincada dos fluxos de trabalho de missão crítica implica dependência contínua de especialistas externos, o que sustenta a curva de receita de serviços.

Por Modo de Implantação: Dominância da Nuvem se Acelera

As plataformas em nuvem detinham 75,40% de participação em 2025, e seu CAGR de 25,6% significa que o tamanho do mercado de gestão de transações digitais para implantações em nuvem poderá dobrar bem antes de 2031. As empresas valorizam a precificação por assinatura, o provisionamento rápido e os data centers certificados que passam nas auditorias ISO 27001 e FedRAMP. As arquiteturas multinuvem agora roteiam dados sensíveis para nuvens soberanas locais enquanto reservam capacidade de expansão em infraestrutura pública, equilibrando agilidade com conformidade.

As instalações locais ainda existem para defesa, infraestrutura crítica e determinadas instituições financeiras, mas mesmo esses compradores adotam planos de controle híbridos que espelham recursos de nuvem atrás do firewall. À medida que o gerenciamento de chaves de criptografia, a computação confidencial e as estruturas de confiança zero amadurecem, a resistência à conversão total para a nuvem irá se dissipar, mantendo o viés ascendente na adoção da nuvem.

Por Tamanho de Organização: PMEs Fechando a Lacuna de Adoção

As grandes empresas comandaram 59,30% da receita em 2025, mas as PMEs estão acompanhando um CAGR de 26,8% que supera os concorrentes maiores. Estudos mostram que as PMEs que digitalizaram faturas viram uma aceleração de 29% nos recebíveis e uma queda de 45% nos pagamentos em atraso (jetir.org). Os configuradores de baixo código e as faixas de preço freemium reduzem as barreiras de entrada, enquanto as marcas de pagamento relatam que 70% das PMEs da Ásia-Pacífico aumentaram o faturamento após implementar métodos digitais (visa.com). Como resultado, o mercado de gestão de transações digitais testemunhará uma curva de adoção mais plana entre os tamanhos de empresa até 2030.

Os desafios persistem — limites orçamentários, lacunas de habilidades da equipe e conservadorismo cultural. Os programas de incubadoras direcionados agora agrupam treinamento, guias de conformidade e financiamento de pequeno valor para reduzir o risco dos primeiros projetos. Os fornecedores que se alinham com estratégias de resiliência sustentável e estruturas de orientação empreendedora ajudam as PMEs a construir confiança, reduzindo assim a rotatividade e aumentando o valor vitalício.

Por Setor do Usuário Final: Saúde Perturba a Dominância do BFSI

O BFSI manteve 25,60% de participação na receita em 2025, sustentado por ditames regulatórios para trilhas de auditoria ininterruptas e arquivamento seguro. Os bancos começaram a incorporar análises de cláusulas orientadas por IA para sinalizar riscos e garantir obrigações pós-assinatura. No entanto, o tamanho do mercado de gestão de transações digitais em saúde tem projeção de crescimento mais rápido, avançando a um CAGR de 27,4% até 2031. Pesquisas publicadas na Nature confirmam que sistemas de registros de saúde baseados em blockchain melhoram a integridade dos dados enquanto mantêm a propriedade do paciente. Os prestadores também recorrem à automação de processos robóticos para autorização de benefícios, demonstrando economias tangíveis.

Varejo, comércio eletrônico, setor público, TI-telecomunicações e educação seguem com volumes específicos por domínio. Os administradores de educação adotam ferramentas de ciclo de vida de contratos para subsídios, doações e acordos com fornecedores, esclarecendo a supervisão de gastos sem expandir a equipe. Essa difusão vertical confirma a relevância intersetorial das estruturas maduras de DTM.

Análise Geográfica

A América do Norte gerou 29,85% da receita do mercado de gestão de transações digitais em 2025. A clareza jurídica madura em torno dos registros eletrônicos incentiva tanto a adoção do setor privado quanto a federal. A regra pendente do Departamento de Transportes dos EUA sobre formulários eletrônicos de testes de drogas demonstra o reforço regulatório contínuo da confiança digital (federalregister.gov). Os roteiros de conformidade de saúde nos Estados Unidos também aceleram o uso, à medida que os prestadores exploram pilhas de assinatura eletrônica compatíveis com HIPAA para agilizar sinistros (iclg.com). Os fornecedores de tecnologia com sede na região continuam a lançar recursos de IA que diferenciam a qualidade do serviço e justificam o licenciamento premium.

A Ásia-Pacífico é a arena de crescimento mais rápido, com um CAGR de 27,8%. A região processa mais da metade dos pagamentos digitais do mundo, e o comércio eletrônico B2C tem projeção de superar EUR 4 trilhões (USD 4,3 trilhões) até 2027 (tmcnet.com). A Interface de Pagamentos Unificados da Índia visa ultrapassar 200 bilhões de transações anuais, intensificando a demanda por mecanismos de assinatura escaláveis. Os segmentos de hotelaria, logística e administração pública também adotam contratos digitais para acompanhar uma base de consumidores com foco em dispositivos móveis. A heterogeneidade regulatória persiste, mas países como a Indonésia reconhecem contratos digitais desde que os princípios básicos de consentimento sejam satisfeitos (mondaq.com), sinalizando uma convergência gradual.

A Europa se beneficia do regime harmonizado do eIDAS, onde as assinaturas eletrônicas qualificadas têm equivalência com as manuscritas (helpx.adobe.com). As próximas disposições do eIDAS 2.0 e a Carteira de Identidade Digital da UE prometem assinatura transfronteiriça sem fricção, reforçando a confiança do mercado. A América Latina e o Oriente Médio e África registram bases menores, mas altas taxas de crescimento. Os programas de digitalização governamental no Brasil e nas economias do Golfo, aliados à expansão do acesso à banda larga, criam condições favoráveis para o setor de gestão de transações digitais nesses territórios.

Cenário Competitivo

Principais Empresas no Mercado de Gestão de Transações Digitais

A concorrência global apresenta concentração moderada. DocuSign, Adobe e OneSpan ancoram o nível superior, complementados por especialistas regionais e entrantes nativos da nuvem. O Notary On-Demand da DocuSign atende transações de alto risco em imóveis e automotivo, com o objetivo de capturar receita incremental de taxas ao agilizar a notarização remota. O esforço da Adobe para suportar assinaturas qualificadas em todos os estados da UE alinha seu roteiro com necessidades regulatórias iminentes, defendendo assim a participação contra os incumbentes europeus.

Os desafiantes de médio porte se diferenciam por meio do foco setorial. A eOriginal enfatiza documentos originais digitais para mercados secundários de hipotecas, evidenciado por sua seleção para proteger bilhões em notas eletrônicas. A Entrust e a Namirial empacotam verificação de identidade com controles de assinatura, atraindo clientes bancários que lutam com obrigações de KYC. Os disruptores apoiados por capital de risco adicionam experiências de usuário com IA em primeiro lugar que decodificam a intenção do documento e preenchem automaticamente metadados, gerando economias de tempo que os departamentos de marketing podem quantificar.

As fusões e aquisições permanecem um mecanismo essencial para o desenvolvimento de capacidades. As equipes de desenvolvimento corporativo adquirem startups de IA para incorporar processamento de linguagem natural, enquanto alianças estratégicas com provedores de nuvem em hiperescala garantem distribuição. Os roteiros dos fornecedores se concentram em três alavancas: IA para insights preditivos, blockchain para integridade e configuração de baixo código para ampliar os mercados endereçáveis. Os fornecedores que se destacam nas três dimensões provavelmente consolidarão a liderança até 2030.

Líderes do Setor de Gestão de Transações Digitais (DTM)

DocuSign Inc.

Adobe Inc.

eOriginal, Inc.

OneSpan Inc.

Dropbox, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Adobe expandiu sua plataforma Acrobat Sign para suportar assinaturas eletrônicas qualificadas em todos os estados membros da UE, aprimorando a conformidade com a regulamentação eIDAS 2.0 e facilitando transações transfronteiriças Adobe.

- Março de 2025: A DocuSign lançou o Notary On-Demand, um novo serviço destinado a transformar os processos tradicionais de notarização e abordar ineficiências em transações de alto risco Monexa AI.

- Março de 2025: A DT Midstream anunciou um backlog de projetos orgânicos de USD 2,3 bilhões, visando uma taxa de crescimento de EBITDA Ajustado de longo prazo de 5-7%, com investimentos significativos em expansões de dutos e novos projetos.

- Fevereiro de 2025: O Citi implementou o Citi Token Services for Cash, utilizando tecnologia blockchain para facilitar pagamentos em USD em tempo real e liquidação rápida, recebendo reconhecimento com o Prêmio Model Bank 2024 de Inovação em Ativos Digitais.

Escopo do Relatório Global do Mercado de Gestão de Transações Digitais (DTM)

A Gestão de Transações Digitais (DTM) trata da transição de processos documentais baseados em papel para processos totalmente digitais, a fim de permitir a execução digital de processos de transação. O DTM inclui assinaturas eletrônicas, transferência e certificação de documentos, integração e gerenciamento de dados e formulários, e uma variedade de metaprocessos em torno do gerenciamento de transações eletrônicas e dos documentos associados. Os fornecedores oferecem esta solução e serviços para setores de usuários finais como BFSI, Saúde, TI e Telecomunicações, entre outros considerados neste estudo.

O Mercado de Gestão de Transações Digitais (DTM) é segmentado por componente (solução, serviço), tamanho de organização (pequena e média empresa, grande empresa), setor do usuário final (BFSI, saúde, varejo, TI, telecomunicações e outros tipos de setor do usuário final) e geografia (América do Norte, Europa, Ásia-Pacífico e restante do mundo). Os tamanhos e previsões de mercado estão em termos de valor (USD) para todos os segmentos acima.

| Soluções |

| Serviços |

| Nuvem |

| Local |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Serviços Bancários, Financeiros e de Seguros |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Governo e Setor Público |

| TI e Telecomunicações |

| Educação |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Componente | Soluções | |

| Serviços | ||

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Por Tamanho de Organização | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Setor do Usuário Final | Serviços Bancários, Financeiros e de Seguros | |

| Saúde e Ciências da Vida | ||

| Varejo e Comércio Eletrônico | ||

| Governo e Setor Público | ||

| TI e Telecomunicações | ||

| Educação | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de gestão de transações digitais?

A demanda robusta decorre da escalabilidade da nuvem, de mandatos de conformidade mais rígidos e da chegada da automação de documentos orientada por IA, que reduz o tempo de processamento em até 75% enquanto preserva a integridade dos dados.

Qual será o tamanho do mercado de gestão de transações digitais até 2031?

O mercado tem previsão de atingir USD 71,64 bilhões até 2031 em uma trajetória de CAGR de 23,35%.

Qual região oferece o maior potencial de crescimento para os fornecedores?

Espera-se que a Ásia-Pacífico entregue um CAGR de 27,8% até 2031, apoiada pela penetração de smartphones, iniciativas de pagamento governamentais e volumes crescentes de comércio eletrônico.

Por que os serviços estão crescendo mais rápido do que as soluções?

As empresas requerem integração especializada, conformidade e suporte gerenciado para conectar as ferramentas de DTM aos sistemas legados, impulsionando um CAGR de 27,62% na receita de serviços.

Qual é o papel do blockchain na gestão de transações digitais?

O blockchain fortalece a auditabilidade e encurta os ciclos de liquidação, com projetos como o Citi Token Services demonstrando movimentação de caixa em USD em tempo real que satisfaz controles bancários rigorosos.

Como as PMEs se beneficiam da adoção de plataformas de DTM?

As PMEs relatam uma aceleração de 29% na recuperação de caixa e uma queda de 45% nos pagamentos em atraso após a migração para faturas digitais e assinaturas eletrônicas, reduzindo a lacuna de adoção em relação às grandes empresas.

Página atualizada pela última vez em: