Tamanho e Participação do Mercado de E-commerce da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

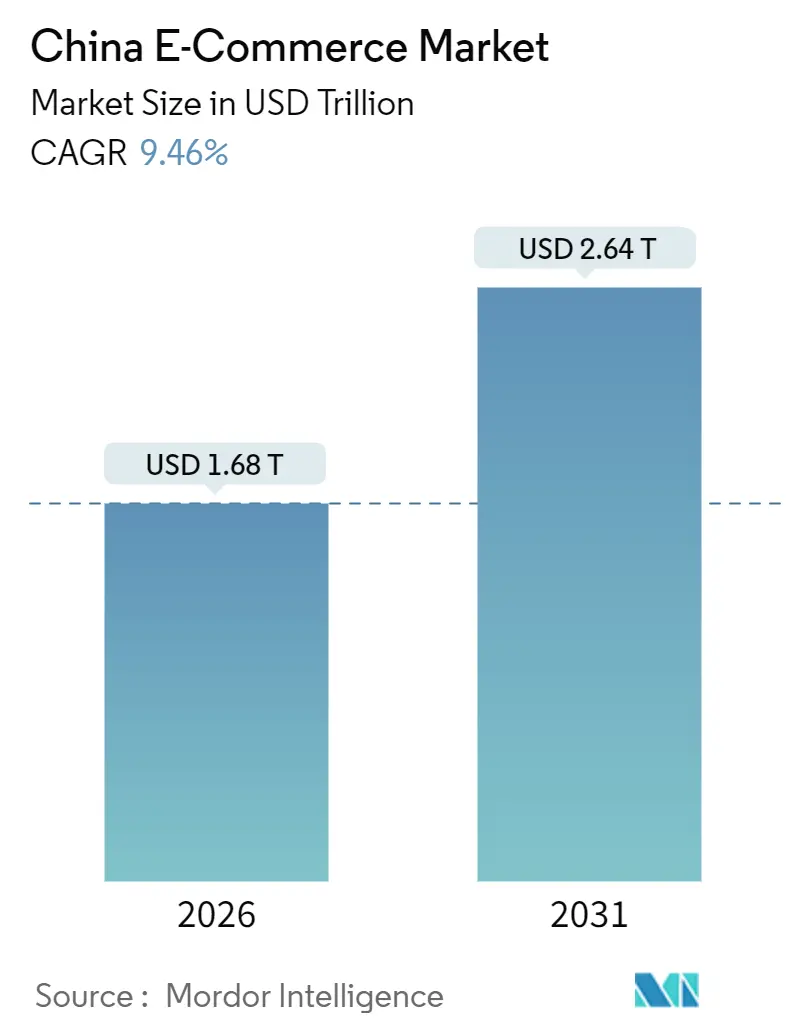

| Tamanho do Mercado (2026) | 1.68 Trilhões de dólares |

| Tamanho do Mercado (2031) | 2.64 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.46% CAGR |

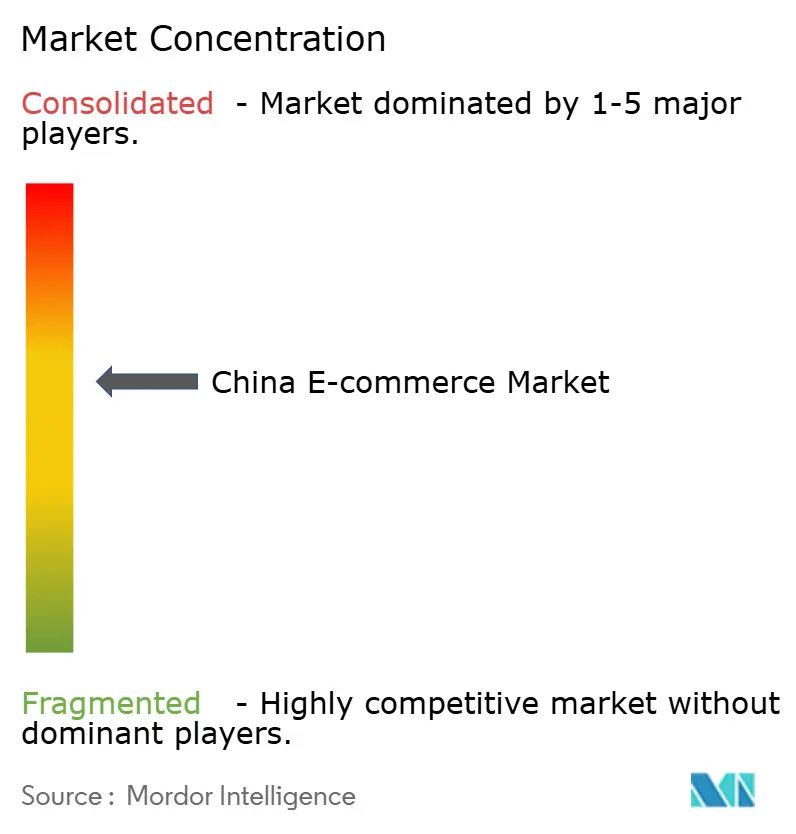

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de E-commerce da China por Mordor Intelligence

O Mercado de E-commerce da China atingiu 1,68 trilhão de USD em 2026 e está projetado para alcançar 2,64 trilhões de USD até 2031, representando um CAGR de 9,46% durante o período de previsão. Este desempenho coloca o Mercado de E-commerce da China entre as maiores arenas de varejo digital de expansão mais rápida do mundo, impulsionado pelas compras via transmissão ao vivo, isenções de impostos no comércio transfronteiriço e entrega de alimentos no mesmo dia. Uma mudança de metrópoles saturadas de primeiro nível em direção a municípios de menor nível está desbloqueando reservas de renda disponível, enquanto o investimento das plataformas em interfaces voltadas para dispositivos móveis mantém o crescimento das transações estreitamente vinculado à penetração de smartphones. O endurecimento regulatório sobre condutas monopolistas está moderando o potencial de margem, mas está criando espaço para especialistas regionais e plataformas de categorias de nicho escalarem. A intensificação da concorrência entre Alibaba, JD.com, Pinduoduo, Douyin e Kuaishou está comprimindo as taxas de comissão, mas também acelerando a inovação em personalização baseada em inteligência artificial e logística de baixo carbono.

Principais Conclusões do Relatório

- Por modelo de negócio, as transações business-to-consumer representaram 87,24% da participação do Mercado de E-commerce da China em 2025, enquanto o business-to-business está se expandindo a um CAGR de 11,37% até 2031.

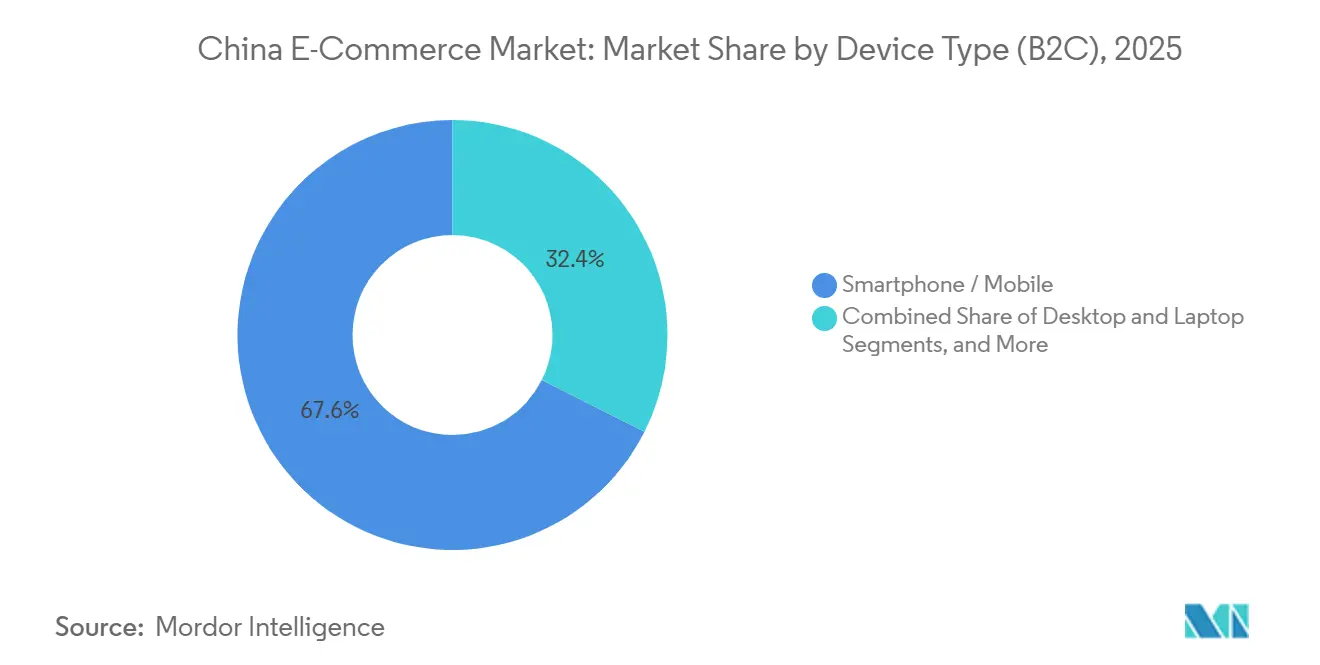

- Por tipo de dispositivo, os smartphones capturaram 67,57% do tamanho do Mercado de E-commerce da China em 2025 e estão avançando a um CAGR de 10,12% até 2031.

- Por método de pagamento, os cartões de crédito e débito comandaram 48,97% de participação do tamanho do Mercado de E-commerce da China em 2025, enquanto as carteiras digitais exibem o crescimento mais rápido com um CAGR de 12,64%.

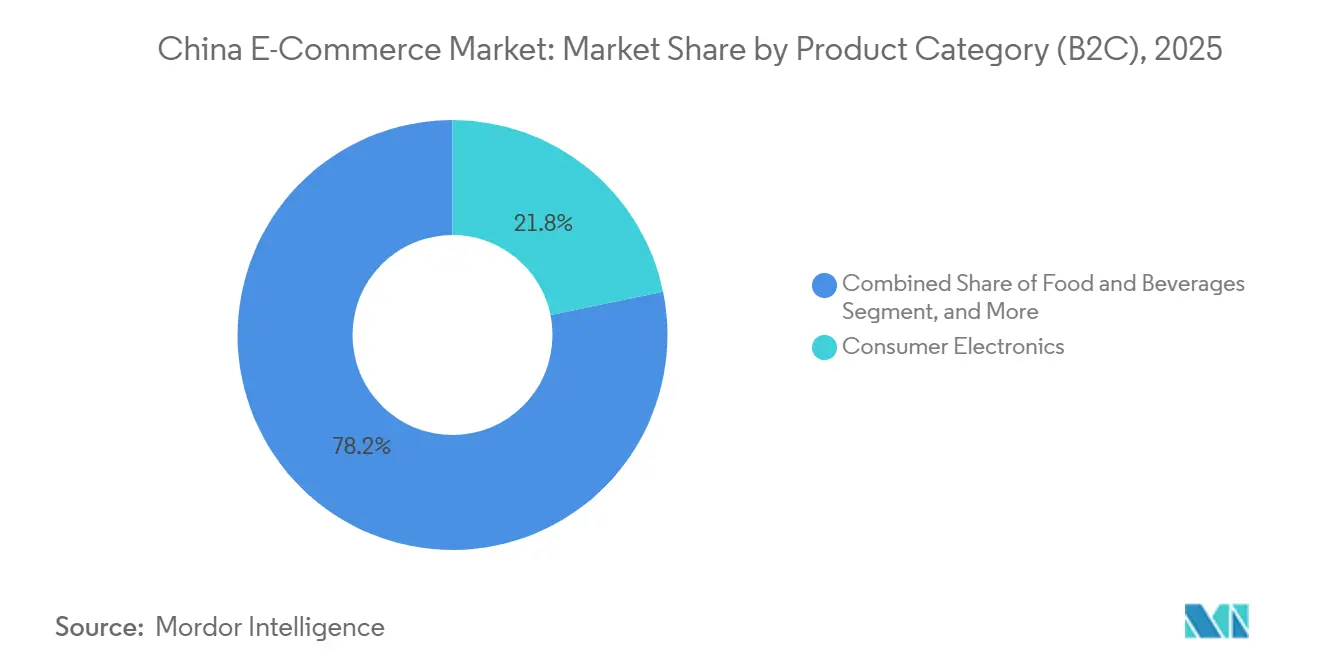

- Por categoria de produto, os eletrônicos de consumo lideraram com 21,78% de participação na receita em 2025; alimentos e bebidas têm previsão de expansão a um CAGR de 11,86% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de E-commerce da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do comércio via transmissão ao vivo em cidades de menor nível | +2.1% | Em todo o território nacional, mais intensa em cidades de terceiro a quinto nível | Médio prazo (2-4 anos) |

| Logística no mesmo dia desbloqueando FMCG e produtos frescos de supermercado online | +1.8% | Núcleos urbanos do Leste, Norte e Centro-Sul | Curto prazo (≤ 2 anos) |

| Habilitação de mini-programas WeChat de tráfego privado para PMEs | +1.4% | Em todo o território nacional, adoção inicial no Centro-Sul e Leste | Médio prazo (2-4 anos) |

| Isenção de impostos no comércio transfronteiriço impulsionando cosméticos importados | +1.1% | Guangdong, Hainan, Xangai, Hangzhou | Longo prazo (≥ 4 anos) |

| Soluções de dimensionamento personalizado impulsionadas por IA reduzindo devoluções | +0.9% | Centros de moda de primeiro e segundo nível | Médio prazo (2-4 anos) |

| Centros de dados alimentados por energia renovável aprimorando o apelo ESG | +0.6% | Infraestrutura nacional, projetos-piloto na Mongólia Interior, Guizhou, Ningxia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Comércio via Transmissão ao Vivo em Cidades de Menor Nível

As compras via transmissão ao vivo geraram USD 807 bilhões em valor bruto de mercadoria durante 2024 e estão no caminho certo para sustentar um CAGR de 18% até 2026, com mais de 60% dos novos compradores de transmissão ao vivo provenientes de cidades de terceiro nível e menores. A renda disponível nesses municípios cresceu 5,8% em base anual no primeiro semestre de 2024, proporcionando aos residentes maior poder de compra. Plataformas como Kuaishou e Douyin utilizam criadores locais que falam dialetos regionais, fortalecendo a confiança e reduzindo a barreira do anonimato que limita a conversão nos marketplaces tradicionais. À medida que o conteúdo se torna a vitrine, produtos agrícolas e eletrodomésticos de uso diário que antes careciam de distribuição offline encontram nova demanda. Regras pendentes do Ministério do Comércio que exigem divulgação em tempo real de segmentos patrocinados devem formalizar contratos de influenciadores e aumentar a confiança do consumidor.

Logística no Mesmo Dia Desbloqueando FMCG e Produtos Frescos de Supermercado Online

Os prazos de entrega em Pequim, Xangai e Shenzhen caíram para menos de 30 minutos graças a formatos híbridos de supermercado-armazém como o JD 7Fresh e o Alibaba Hema. Scooters elétricos e robôs autônomos agora realizam a etapa final, enquanto a capacidade da cadeia de frio expandiu 22% em 2024 sob programas de subsídio estatal. O modelo de compra coletiva comunitária da Meituan Select se expandiu para 2.800 cidades até o final de 2024, agregando demanda e reduzindo os custos da última milha. Os procedimentos aduaneiros simplificados introduzidos em 2025 reduziram o desembaraço alfandegário de frutas importadas de 48 para 12 horas, possibilitando a entrega no mesmo dia de frutas silvestres premium e frutos do mar. Esses avanços deslocam as compras de supermercado de abastecimentos semanais offline para cestas online de alta frequência, estabilizando os fluxos de receita para as plataformas.[1]Administração Geral de Alfândegas, "Procedimentos de Desembaraço Aduaneiro para E commerce Transfronteiriço," CUSTOMS.GOV.CN

Habilitação de Mini-Programas WeChat de Tráfego Privado para PMEs

Mais de 4,5 milhões de mini-programas WeChat processaram CNY 1,8 trilhão (USD 250 bilhões) em transações durante 2024, oferecendo aos pequenos comerciantes uma vitrine digital de baixo custo sem as taxas de marketplace. Ao cultivar reservas de tráfego privado por meio de chats em grupo e vantagens de fidelidade, as PMEs desfrutam de taxas de recompra 30-40% mais altas do que os anúncios em plataformas públicas. A integração de transmissão ao vivo e pagamentos via WeChat Pay comprime o percurso da descoberta até o checkout em uma única tela. As novas regras de Gestão de Segurança de Dados de Rede, em vigor desde janeiro de 2025, exigem fluxos granulares de consentimento do usuário, levando a Tencent a incorporar painéis de privacidade que tranquilizam ainda mais os compradores. A confiança resultante está acelerando a adoção digital entre microempresas avessas ao risco nos cinturões industriais e nos setores de serviços.

Isenção de Impostos no Comércio Transfronteiriço Impulsionando Cosméticos Importados

A política de importação no varejo da China isenta as compras individuais abaixo de CNY 5.000 (USD 700) de impostos padrão, aplicando uma taxa consolidada mais baixa de 9,1% aos cosméticos. A cota de isenção fiscal pessoal de Hainan saltou para CNY 100.000 (USD 14.000) em julho de 2025, convertendo a ilha em um campo de provas para marcas de luxo. A Tmall Global e a JD Worldwide relatam que os cosméticos representaram 18% das vendas transfronteiriças em 2024, liderados por marcas coreanas, japonesas e francesas. Os tempos de inspeção em armazéns alfandegários caíram de 72 para 24 horas em março de 2025, permitindo que as plataformas prometam entrega no dia seguinte mesmo em SKUs importados. O reabastecimento rápido é fundamental no setor de beleza, onde os ciclos de tendências se movem rapidamente e a frescura influencia a conversão.[2]Governo Provincial de Hainan, "Atualização da Política de Compras Duty-Free," HAINAN.GOV.CN

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentos de privacidade de dados e antitruste limitando a monetização | -1.2% | Nacional, mais rígido nos centros de primeiro nível | Curto prazo (≤ 2 anos) |

| Fraca aplicação da propriedade intelectual afastando marcas de luxo | -0.8% | Em todo o território nacional, mais acentuado em cidades de segundo e terceiro nível | Longo prazo (≥ 4 anos) |

| Saturação de usuários de internet móvel em cidades de primeiro nível | -0.7% | Pequim, Xangai, Guangzhou, Shenzhen | Médio prazo (2-4 anos) |

| Tarifas de carbono transfronteiriças inflacionando os custos de envio | -0.5% | Rotas para a Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentos de Privacidade de Dados e Antitruste Limitando a Monetização

As diretrizes antitruste divulgadas em novembro de 2025 proíbem a exclusividade forçada e exigem transparência em torno das classificações algorítmicas. Aliadas às rigorosas regras de privacidade de dados que entraram em vigor em janeiro de 2025, as plataformas tiveram de redesenhar os fluxos de consentimento e reduzir o compartilhamento de dados com terceiros. Os investimentos em conformidade totalizaram CNY 2,8 bilhões (USD 390 milhões) para o Alibaba no exercício fiscal de 2025, e pesquisas com comerciantes apontam taxas de cliques 12-15% mais baixas em slots patrocinados desde as novas regras. Embora os ganhos de confiança com os consumidores sejam evidentes, a monetização de curto prazo sofre, reduzindo os vetores de crescimento para as linhas de receita suportadas por anúncios.[3]Administração Estatal para Regulação do Mercado, "Diretrizes Antitruste para a Economia de Plataformas," SAMR.GOV.CN

Fraca Aplicação da Propriedade Intelectual Afastando Marcas de Luxo

A Administração Nacional de Propriedade Intelectual registrou 1,2 milhão de casos de violação de marcas registradas em 2024, sendo 68% deles em plataformas de e-commerce. Os grupos de luxo respondem limitando a distribuição a vitrines privadas como o Tmall Luxury Pavilion ou mini-programas WeChat, que oferecem autenticação e experiências selecionadas, mas com alcance mais restrito. A presença de produtos contrafeitos deprime o crescimento do valor bruto de mercadoria em categorias de moda de alta margem, com o CAGR de 2020-2025 ficando 220 pontos-base abaixo da média do mercado. Embora as ferramentas de remoção por reconhecimento de imagem tenham reduzido os anúncios falsos em 18% desde 2023, a plena confiança das marcas exigirá aplicação sustentada e integração mais rigorosa de vendedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: A Digitalização das Aquisições na Indústria por meio de Plataformas B2B

As transações business-to-consumer representaram 87,24% do total de vendas em 2025, sublinhando como os ecossistemas focados no varejo, como Taobao, JD.com e Pinduoduo, dominam o Mercado de E-commerce da China. O segmento business-to-business, no entanto, está se expandindo a 11,37% ao ano, dois pontos percentuais mais rápido que o B2C, à medida que compradores industriais migram o abastecimento para marketplaces em nuvem que oferecem correspondência de fornecedores em tempo real. O tamanho do Mercado de E-commerce da China para fluxos B2B atingiu CNY 3 trilhões (420 bilhões de USD) no Alibaba 1688.com em 2024, destacando a profundidade dessa mudança estrutural. Fábricas em Henan e Anhui agora integram APIs de compras em softwares ERP, obtendo transparência de preços que reduz os gastos com matérias-primas.

Compradores empresariais no Sudeste Asiático e na África ampliaram a demanda B2B transfronteiriça em 14% em 2024, utilizando códigos aduaneiros unificados que reduziram a burocracia em 40%. O plano de internet industrial do Ministério da Indústria e Tecnologia da Informação prioriza ferramentas de compras SaaS, canalizando subsídios para pequenos fabricantes que anteriormente dependiam de agentes offline. À medida que o crescimento do B2C se modera nas metrópoles saturadas, o Mercado de E-commerce da China ganha um segundo motor a partir da digitalização do B2B, que carrega custos de marketing mais baixos e valores de pedido mais altos. O comércio orientado por conteúdo no Douyin e no Kuaishou conquista a atenção dos consumidores, mas as decisões de compra no chão de fábrica são cada vez mais moldadas por motores de cotação baseados em inteligência artificial que recalibram preços em tempo real, sugerindo um caminho de crescimento divergente, porém complementar, para o setor de e-commerce da China.

Por Tipo de Dispositivo (B2C): Smartphones Ancoram o Crescimento Enquanto os Desktops Recuperam Relevância em Nichos

Os smartphones geraram 67,57% do faturamento B2C em 2025, confirmando seu papel como porta de entrada padrão para o Mercado de E-commerce da China. A cobertura ubíqua de 5G, os pagamentos por código QR e a onipresença dos mini-programas mantêm o tempo de permanência nos aplicativos elevado, com o usuário médio passando 6,2 horas diárias na internet móvel em 2024. O tamanho do Mercado de E-commerce da China atribuído aos smartphones tem previsão de crescer a um CAGR de 10,12% até 2031, à medida que as atualizações de aparelhos 5G chegam às cidades do interior e as tarifas com dados inclusos reduzem os custos de navegação.[4]Ministério da Indústria e Tecnologia da Informação, "Plano de Desenvolvimento da Internet Industrial," MIIT.GOV.CN

As sessões em desktop e laptop se estabilizaram em aproximadamente 32% das transações, sustentadas por compradores que preferem telas grandes para comparações de produtos lado a lado em eletrônicos e móveis. As equipes de compras corporativas também preferem desktops para pedidos em grande volume, vinculando o uso de plataformas B2B ao hardware de escritório. Dispositivos emergentes, como smart TVs e assistentes de voz, permanecem abaixo de 5%, mas estão ganhando espaço à medida que ecossistemas de IoT como o Xiaomi Youpin incorporam o reabastecimento com um clique. A paridade no design das plataformas garante que as promoções sejam sincronizadas em todas as telas, evitando a perda de atenção dos compradores e sustentando o engajamento em múltiplos dispositivos dentro do Mercado de E-commerce da China mais amplo.

Por Método de Pagamento (B2C): Carteiras Digitais Superam Cartões com o Apoio do Yuan Digital

Os cartões retiveram 48,97% de participação nos fluxos de pagamento em 2025, mas as carteiras estão se expandindo 12,64% ao ano, apoiadas pela leitura contínua de código QR e pela gamificação de fidelidade. O piloto do yuan digital, ativo em 26 cidades, conecta-se diretamente aos saldos do Alipay e do WeChat Pay, permitindo que os usuários financiem compras sem passar pelos bancos comerciais. Como resultado, as microtransações abaixo de CNY 100 (14 USD) representaram 62% dos pagamentos por carteira em 2024, ilustrando como a alta frequência de pequenos valores sustenta o valor bruto de mercadoria.[5]Banco Popular da China, "Expansão do Piloto do Yuan Digital," PBC.GOV.CN

Os planos de compre agora e pague depois, limitados a 24% de juros pelas regras de 2024, capturaram cerca de 8% do volume, atraindo compradores da Geração Z. O pagamento na entrega é agora predominantemente rural, enquanto as transferências bancárias persistem para pedidos B2B de alto valor, onde a auditoria de faturas permanece rigorosa. A mudança em direção às carteiras aprofunda a fidelização ao ecossistema para os principais aplicativos, ancorando o Mercado de E-commerce da China em torno de identidades de super-aplicativos que combinam redes sociais, pagamentos e varejo.[6]Associação de Pagamentos e Compensação da China, "Análise de Métodos de Pagamento," PCAC.ORG.CN

Por Categoria de Produto (B2C): O Impulso dos Produtos Frescos de Supermercado Desafia a Liderança dos Eletrônicos

Os eletrônicos de consumo mantiveram a liderança em receita com 21,78% em 2025, sustentados por alianças diretas com marcas que garantem autenticidade. No entanto, alimentos e bebidas exibem o avanço mais rápido com um CAGR de 11,86% até 2031, sustentado por redes de entrega instantânea e consumidores urbanos que valorizam a frescura em detrimento de estoques de longa duração. O tamanho do Mercado de E-commerce da China vinculado a produtos frescos básicos agora escala com base em cestas semanais recorrentes, suavizando a volatilidade sazonal.[7] Meituan, "Relatório Anual 2024," MEITUAN.COM

Beleza e cuidados pessoais aproveitam as economias de impostos no comércio transfronteiriço e os tutoriais de influenciadores no Xiaohongshu, convertendo atenção social em compras. O crescimento da moda fica para trás devido às taxas de devolução de 28%, estimulando investimentos em previsão de tamanho por inteligência artificial que reduziu as devoluções de vestuário em 15% nos pilotos de 2024. Segmentos de cauda longa, como brinquedos, materiais de bricolagem e livros de mídia, avançam gradualmente à medida que os marketplaces expandem a profundidade do sortimento, sublinhando uma mudança de demanda de gadgets de alto valor para itens essenciais de alta frequência em todo o Mercado de E-commerce da China.

Análise Geográfica

O Leste da China, ancorado por Xangai, Jiangsu e Zhejiang, continuou a liderar o Mercado de E-commerce da China em 2025, apoiado por um PIB per capita de CNY 120.000 (16.700 USD) e densas redes de armazéns que permitem o serviço no mesmo dia para 200 milhões de residentes. Os testes do yuan digital em Xangai aceleraram a adoção de carteiras, com 85% dos pagamentos online no município sendo processados por carteiras ou moeda digital do banco central até meados de 2025. O plano de integração do Delta do Rio Yangtze aprimora a logística intercidades, permitindo que o estoque circule entre Suzhou, Hangzhou e Ningbo para uma velocidade ótima de última milha.

O corredor Pequim-Tianjin no Norte da China mostra uma vigorosa expansão B2B à medida que conglomerados estatais digitalizam as compras, enquanto Guangdong no Centro-Sul da China lida com a maior parte das importações transfronteiriças por meio de zonas aduaneiras especiais que processaram CNY 800 bilhões (111 bilhões de USD) em 2024. As reformas de isenção de impostos de Hainan atraem experimentação de luxo, combinando reservas online com retirada no aeroporto para criar um circuito omnicanal de isenção de impostos. Essas dinâmicas ilustram como as alavancas de política regional direcionam os fluxos de capital dentro do Mercado de E-commerce da China.

O Sudoeste da China, liderado por Chongqing e Chengdu, beneficia-se da logística da Rota e Cinturão que reduz o tempo de frete para o Sudeste Asiático, impulsionando a penetração do e-commerce nas províncias do interior. Os subsídios de banda larga rural no Noroeste elevaram o acesso às compras online de 18% em 2020 para 34% em 2024, enquanto centros do Nordeste como Harbin canalizam exportações transfronteiriças para a Rússia e a Coreia do Sul. Essa dispersão geográfica torna a segmentação estratégica indispensável para as plataformas que buscam aprofundar a presença no setor de e-commerce da China.

Cenário Competitivo

Alibaba, JD.com e Pinduoduo controlaram conjuntamente cerca de 70% do valor bruto de mercadoria em 2025, conferindo ao Mercado de E-commerce da China um perfil moderadamente concentrado. A matriz de três plataformas da Alibaba — Taobao, Tmall e 1688.com — aproveita dados de tráfego cruzado para ajustar os motores de recomendação e otimizar o posicionamento de armazéns. A rede de 1.400 armazéns da JD.com garante 90% de cobertura de entrega no dia seguinte nas cidades de primeiro e segundo nível, uma vantagem logística que mantém o fluxo de eletrônicos de consumo e alimentos frescos dentro de prazos rigorosos. O modelo de compra coletiva de agricultor para consumidor da Pinduoduo explora a sensibilidade ao preço nos municípios de menor nível, ampliando a base de demanda por produtos básicos.

Os entrantes com foco em conteúdo estão corroendo as posições dominantes dos incumbentes. O Douyin incorpora vídeos com possibilidade de compra em feeds de formato curto, gerando CNY 1,2 bilhão (167 milhões de USD) em uma única campanha de beleza com a L'Oréal em setembro de 2025. O Kuaishou se conecta perfeitamente aos catálogos do Taobao, expandindo a profundidade de SKU dez vezes para seus 400 milhões de usuários diários. O Xiaohongshu funde conteúdo de estilo de vida com comércio, atraindo 300 milhões de usuários mensais que preferem seleções de beleza curadas. Esses movimentos diversificam os modos de descoberta do consumidor, forçando os players estabelecidos a integrar recursos de vídeo ao vivo, social e equiparação de preços com mais rapidez.

As mudanças regulatórias moldam ainda mais a concorrência. As diretrizes antitruste de novembro de 2025 proíbem cláusulas de exclusividade, incentivando a presença em múltiplas plataformas entre os comerciantes que agora distribuem seus anúncios em várias plataformas para mitigar a dependência. À medida que as ferramentas de inteligência artificial preveem tendências e otimizam o estoque, plataformas verticais menores se concentram em categorias especializadas, como artigos de luxo usados ou streetwear autenticado, criando nichos defensáveis. Em conjunto, essas dinâmicas sugerem que o Mercado de E-commerce da China está entrando em uma fase em que a inovação nos modelos de engajamento importa tanto quanto a escala pura.

Líderes do Setor de E-commerce da China

JD.com Inc.

Pinduoduo Inc.

Suning.com Co. Ltd.

Alibaba Group Holding Ltd.

Vipshop Holdings Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O Alibaba Group comprometeu CNY 15 bilhões (USD 2,1 bilhões) para expandir a rede logística Cainiao no Sudeste Asiático, abrindo 12 centros de triagem que reduzirão os prazos de entrega para os consumidores da ASEAN para três dias.

- Novembro de 2025: O JD.com e a China National Petroleum Corporation começaram a implantar 8.000 vans elétricas em 50 cidades, acompanhadas de 200 estações de carregamento em depósitos, visando uma logística neutra em carbono até 2030.

- Outubro de 2025: A Pinduoduo lançou a Temu Global, um marketplace direto de fábrica para compradores europeus e norte-americanos que registrou USD 500 milhões em seu mês de estreia.

- Setembro de 2025: O Douyin firmou parceria com a L'Oréal China para lançar linhas de beleza exclusivas por meio de eventos de transmissão ao vivo, gerando CNY 1,2 bilhão (USD 167 milhões) durante o Festival do Meio Outono.

- Agosto de 2025: A Meituan investiu CNY 3,5 bilhões (USD 487 milhões) por uma participação de 20% na Yonghui Superstores, estendendo a entrega de supermercado no mesmo dia para mais 200 cidades até o final de 2026.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

A Mordor Intelligence define o mercado de comércio eletrónico da China como o valor de todos os bens e serviços transaccionados online por residentes e empresas localizadas na China continental, quer as compras ocorram em lojas Web dedicadas, aplicações móveis, feeds de comércio social ou portais de aquisição de empresas. Os resultados são expressos em Valor Bruto de Mercadoria (GMV) a preços de comprador final e abrangem os modelos B2C, B2B e C2C, sendo as transacções transfronteiriças contabilizadas quando o comprador ou vendedor chinês se encontra dentro da jurisdição.

Exclusão do âmbito de aplicação: os conteúdos puramente digitais, como os itens de jogos, os activos criptográficos e as tarifas de transporte, estão fora dos limites do estudo.

Visão geral da segmentação

- Por Modelo de Negócio

- B2C

- B2B

- Por Tipo de Dispositivo (B2C)

- Smartphone / Mobile

- Desktop e Laptop

- Outros Tipos de Dispositivo

- Por Método de Pagamento (B2C)

- Cartões de Crédito e Débito

- Carteiras Digitais

- Compre Agora Pague Depois (BNPL)

- Outros Métodos de Pagamento

- Por Categoria de Produto (B2C)

- Beleza e Cuidados Pessoais

- Eletrônicos de Consumo

- Moda e Vestuário

- Alimentos e Bebidas

- Mobiliário e Casa

- Brinquedos, Bricolage e Mídia

- Outras Categorias de Produto

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

As discussões com operadores de mercados, comerciantes terceiros, fornecedores de serviços de pagamento e integradores de logística em Pequim, Hangzhou, Shenzhen e Chengdu clarificaram as práticas de desconto, os preços médios de venda e os obstáculos à penetração nas zonas rurais. Inquéritos de acompanhamento com compradores em cidades de nível 2 e 3 testaram os pressupostos do tamanho do cesto e o comportamento apenas em dispositivos móveis, permitindo-nos ajustar os rácios de conversão sugeridos pelos dados secundários.

Pesquisa documental

Os analistas começaram por recolher sinais macroeconómicos de organismos governamentais como o Gabinete Nacional de Estatística da China, o Ministério do Comércio e o Centro de Informação da Rede Internet da China. Em seguida, retirámos os fluxos comerciais e pautais dos boletins da UN Comtrade e das alfândegas para avaliar os pesos transfronteiriços, complementados por séries de despesas de consumo do Banco Popular da China e do Banco Mundial. Os registos das empresas Alibaba, JD.com e PDD Holdings, bem como as transcrições dos resultados, alimentaram os parâmetros de referência preço-volume, que foram ainda mais enriquecidos através de feeds pagos, como o D&B Hoovers, para a divisão das receitas das empresas privadas. Os arquivos de notícias da Dow Jones Factiva e as notas do sector de grupos comerciais, como a China Chain Store and Franchise Association, completaram as tendências de adoção e as actualizações políticas. As fontes listadas ilustram a nossa base de dados; foram também referenciados conjuntos de dados adicionais sempre que necessário.

Dimensionamento e previsão de mercado

Uma construção descendente converte as receitas oficiais do retalho em linha e os registos de facturas electrónicas B2B em GMV, após o que as margens de lucro específicas do canal são ajustadas para taxas de serviço e ciclos de devolução. As listas de fornecedores das principais plataformas, as verificações de ASP × volume de encomendas e as estatísticas de direitos de importação servem de contrapontos selectivos ascendentes que validam e recalibram os totais. Os principais impulsionadores do modelo incluem a penetração dos smartphones, a quota de carteiras digitais no checkout, a cobertura de banda larga rural, as horas de transmissão de comércio ao vivo e o rendimento discricionário per capita; cada um deles é projetado até 2030 utilizando uma regressão multivariada apoiada por expectativas consensuais dos principais especialistas. Nos casos em que surgem lacunas de baixo para cima, particularmente para formatos emergentes de comércio social, são utilizadas métricas de substituição, tais como gastos com anúncios em vídeo de curta duração, que são depois comparados com o envelope de gastos nacional.

Validação de dados e ciclo de atualização

Os resultados são submetidos a uma revisão a três níveis: análises de variância automatizadas assinalam anomalias em relação a rácios históricos; analistas sénior interrogam os valores anómalos; e um painel de pares aprova a versão final. Os relatórios são actualizados anualmente e as revisões intercalares são desencadeadas por choques materiais, tais como novas regras fiscais ou mudanças na plataforma de relatórios, assegurando que os clientes recebem sempre valores actuais.

Porque é que a base de comércio eletrónico da Mordor na China merece a confiança dos decisores

As estimativas publicadas diferem porque as empresas escolhem âmbitos variados, séries de dados e cadências de atualização. Algumas incluem os meios digitais ou comunicam o valor bruto dos envios; outras excluem totalmente o comércio B2B. O nosso âmbito disciplinado, o conjunto de variáveis transparentes e a reconexão anual com os especialistas no terreno ancoram um ponto intermédio equilibrado que os executivos podem reproduzir e defender.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 1,53 biliões de dólares (2025) | Inteligência de Mordor | - |

| 2,22 biliões de dólares (2024) | Consultoria Regional A | Inclui serviços como entrega de comida e bilhetes O2O fora da nossa definição |

| 1,07 biliões de dólares (2025) | Consultoria Global B | Centra-se principalmente nas mercadorias gerais B2C, omitindo os fluxos B2B e transfronteiriços |

| 1,41 biliões de dólares (2024) | Associação do sector C | Conta apenas os dados aduaneiros B2B, conta duas vezes as reexportações, exclui o volume de consumo |

A comparação mostra que as lacunas nas manchetes resultam principalmente do que é contado e não de erros de cálculo. Ao alinhar o âmbito com o GMV na plataforma, ao aplicar uma conversão de moeda consistente e ao verificar todas as suposições através de entrevistas locais, a Mordor Intelligence fornece uma base fiável e transparente que os intervenientes podem incorporar com confiança nos modelos estratégicos.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do setor de varejo online da China em 2026?

O Mercado de E-commerce da China atingiu 1,68 trilhão de USD em 2026 e tem previsão de alcançar 2,64 trilhões de USD até 2031 a um CAGR de 9,46%.

Qual modelo de negócio está se expandindo mais rapidamente?

As transações de negócio-para-negócio estão crescendo 11,37% ao ano até 2031, superando o segmento de consumo à medida que as fábricas digitalizam as aquisições.

Quais dispositivos geram mais vendas online?

Os smartphones representaram 67,57% do valor das transações de 2025, e sua participação continua a crescer com base na cobertura de 5G.

Por que as carteiras digitais estão ganhando participação?

As carteiras crescem 12,64% ao ano porque a ubiquidade do código QR e a integração do yuan digital simplificam o checkout e suportam micropagamentos.

Qual categoria de produto está crescendo mais rapidamente?

Alimentos e bebidas registram o CAGR mais alto, de 11,86% até 2031, graças às redes de entrega de supermercado no mesmo dia.

Qual é a intensidade da concorrência no mercado?

O mercado é moderadamente concentrado, com uma pontuação de concentração de 6, o que significa que os principais players ainda dominam, mas enfrentam uma disrupção ativa por parte de plataformas com foco em conteúdo.

Página atualizada pela última vez em: