Tamanho e Participação do Mercado de Transformação de Data Center

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

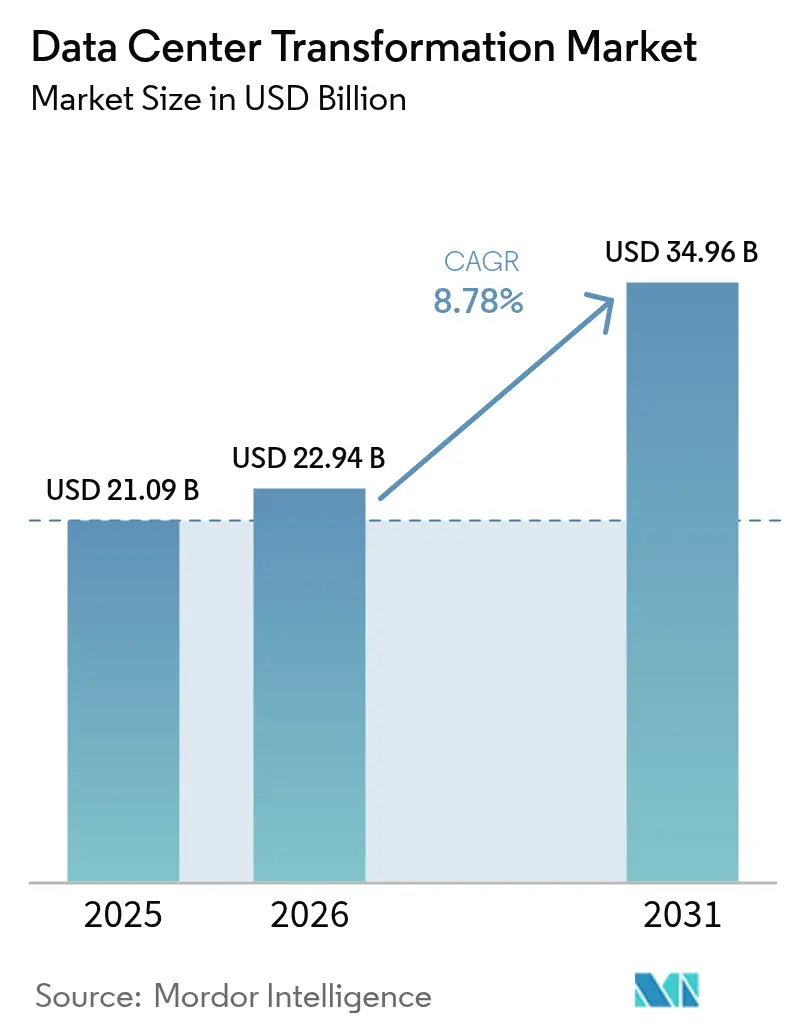

| Tamanho do Mercado (2026) | 22.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.78% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

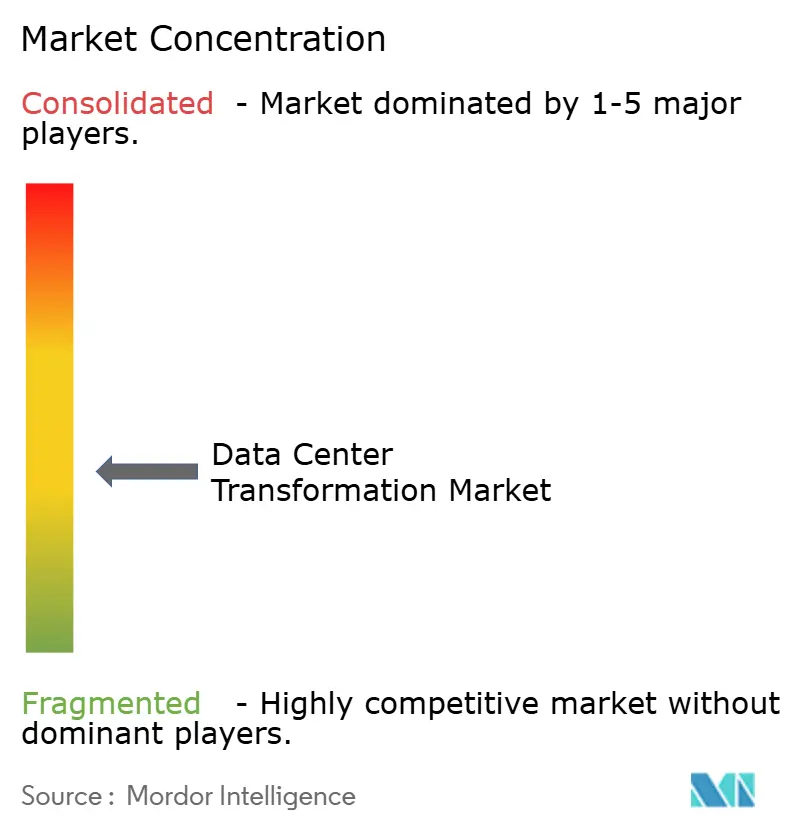

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformação de Data Center pela Mordor Intelligence

O tamanho do mercado de transformação de data center em 2026 é estimado em USD 22,94 bilhões, crescendo a partir do valor de 2025 de USD 21,09 bilhões com projeções para 2031 mostrando USD 34,96 bilhões, crescendo a um CAGR de 8,78% no período de 2026 a 2031. A intensificação das cargas de trabalho de inteligência artificial (IA), o aumento das densidades de energia por rack e a crescente adoção de data centers definidos por software estão expandindo a demanda por serviços de modernização em consolidação, otimização, automação e migração. As empresas estão migrando do resfriamento convencional a ar para tecnologias líquidas à medida que as densidades de energia para IA avançam de 5 a 10 kW por rack para 40 a 140 kW. Os princípios de design nativo em nuvem estão permeando os sites de colocation, enquanto os operadores de hiperescala aceleram os nós de borda para suportar aplicações sensíveis à latência. Os fluxos de capital de investidores institucionais e financiamentos vinculados à sustentabilidade estão comprimindo os prazos de construção para instalações Tier 3 e Tier 4. A Ásia-Pacífico está avançando rapidamente nas adições de capacidade, enquanto a América do Norte mantém vantagens de pioneirismo em parcerias de infraestrutura de IA e fornecimento de energia renovável.

Principais Conclusões do Relatório

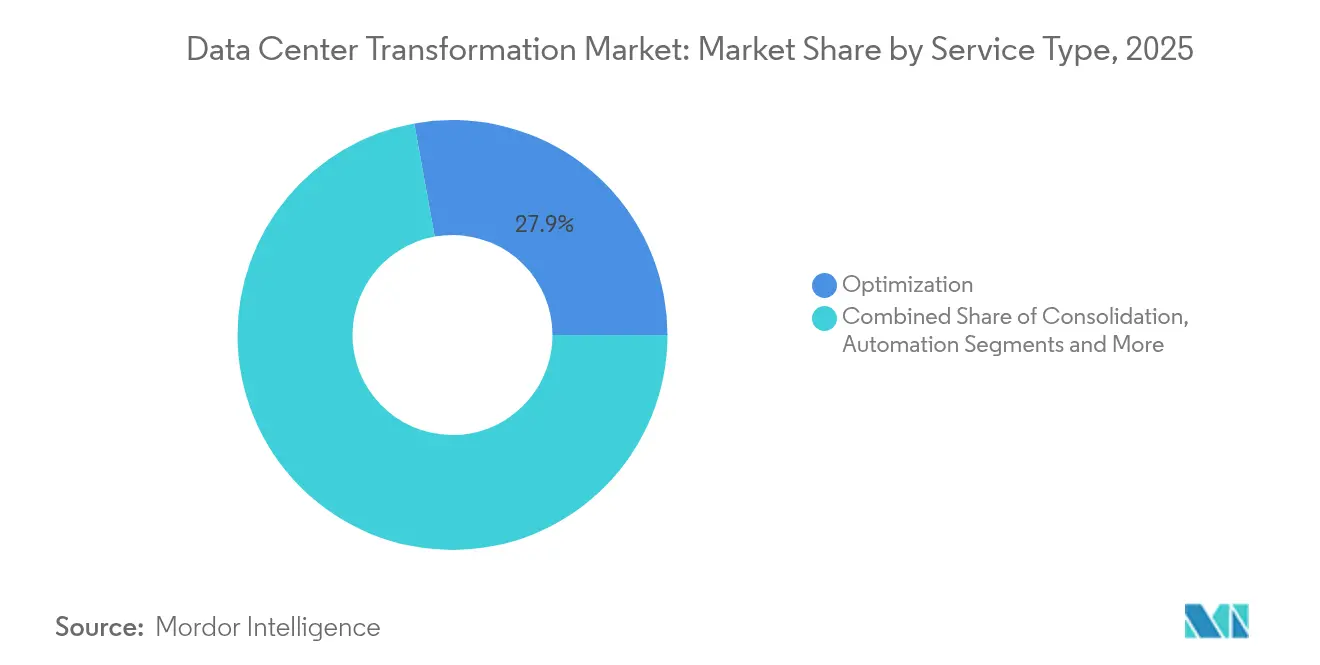

- Por tipo de serviço, a otimização liderou com 27,85% de participação na receita em 2025, enquanto a automação está projetada para expandir a um CAGR de 10,7% até 2031.

- Por nível de data center, o Tier 3 representou 50,95% do mercado em 2025; o Tier 4 está previsto para crescer mais rapidamente a um CAGR de 11,6% até 2031.

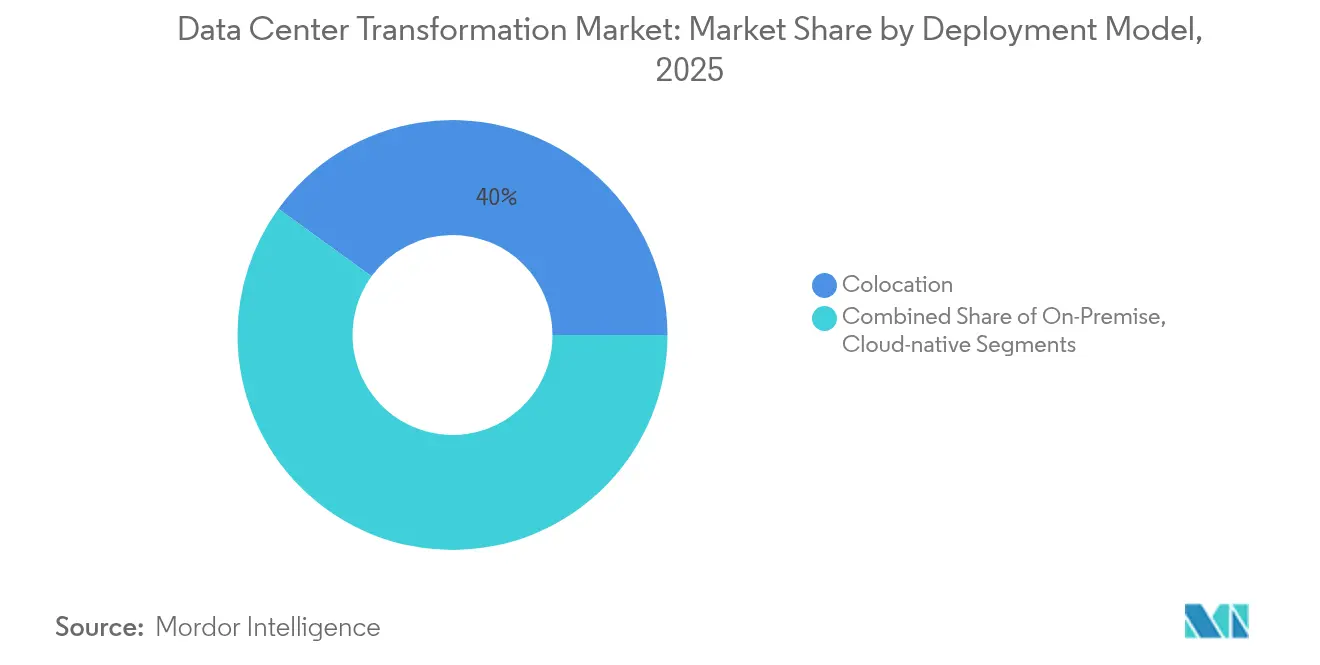

- Por modelo de implantação, o colocation deteve 40,02% da participação do mercado de transformação de data center em 2025, enquanto as soluções nativas em nuvem devem crescer a um CAGR de 12,4%.

- Por usuário final, TI e Telecomunicações comandaram 34,25% de participação em 2025; Varejo e Comércio Eletrônico está no caminho para um CAGR de 12,6% até 2031.

- Por geografia, a América do Norte manteve a liderança com 37,10% de participação em 2025; a Ásia-Pacífico está prevista para registrar o CAGR mais rápido de 11,9% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Transformação de Data Center

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Necessidade de reduzir custos e melhorar a eficiência | +1.8% | Global | Curto prazo (≤ 2 anos) |

| Adoção rápida de arquiteturas de nuvem e nuvem híbrida | +2.1% | América do Norte e UE, núcleo da APAC | Médio prazo (2 a 4 anos) |

| Aumento dos volumes de transações de comércio eletrônico | +1.4% | Global com ganhos antecipados na APAC e América do Norte | Curto prazo (≤ 2 anos) |

| Proliferação da computação de borda | +1.6% | Núcleo da APAC, expansão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Otimização de infraestrutura orientada por IA | +1.9% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Demanda por design de data center preparado para computação quântica | +0.7% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Necessidade de Reduzir Custos e Melhorar a Eficiência

A redução do custo total de propriedade impulsiona projetos de modernização que consolidam servidores, virtualizam o armazenamento e ajustam os sistemas de resfriamento. O Capital Bank of Jordan reduziu o tempo de migração de dados em 95% por meio do IBM Cloud Pak for Data, liberando a equipe para tarefas de maior valor.[1]IBM, "Capital Bank of Jordan Acelera a Migração de Dados com o IBM Cloud Pak," ibm.com O Salling Group obteve USD 520.000 em economias anuais ao consolidar a infraestrutura enquanto ainda processava 9 milhões de transações de varejo diárias, ilustrando como a eficiência operacional pode coexistir com ganhos de desempenho. O aumento dos preços de eletricidade e os mandatos de sustentabilidade intensificam o foco na eficiência energética, pois os data centers consomem de 1 a 2% da demanda global de energia. Os operadores agora avaliam os projetos em relação às metas de efetividade de uso de energia (PUE) abaixo de 1,2, impulsionando a adoção de resfriadores avançados e trocadores de calor de porta traseira. Em todas as regiões, as equipes financeiras vinculam cada vez mais a aprovação de projetos a reduções verificáveis em megawatts-hora e despesas gerais de mão de obra.

Adoção Rápida de Arquiteturas de Nuvem e Nuvem Híbrida

As organizações equilibram agilidade e governança distribuindo cargas de trabalho entre nuvens públicas, clusters locais e suítes de colocation. O Bank of Ayudhya migrou sistemas centrais para uma pilha híbrida da Amazon Web Services, melhorando a observabilidade e a segurança enquanto automatizava os pipelines de implantação.[2] Kyndryl, "Estudo de Caso de Migração para Nuvem do Bank of Ayudhya," kyndryl.com No Reino Unido, o NHS desativou salas legadas após transferir registros e análises para infraestrutura em nuvem, reduzindo custos fixos e a pegada de carbono. O mercado de data center definido por software está previsto para expandir a um CAGR de 20,1% até 2032, ressaltando como a automação baseada em políticas e a microssegmentação sustentam as estratégias híbridas. À medida que as demandas de inferência de IA críticas em termos de latência aumentam, as empresas adotam a expansão em nuvem para ativar clusters de GPU enquanto mantêm bancos de dados sensíveis em instalações confiáveis. Consequentemente, os provedores de serviços enfatizam estruturas de conexão direta e links de baixa latência entre regiões.

Otimização de Infraestrutura Orientada por IA

A inteligência artificial transforma as operações de data center por meio de manutenção preditiva, alocação automatizada de recursos e gerenciamento inteligente de resfriamento, proporcionando melhorias operacionais mensuráveis. A otimização por IA pode melhorar a utilização de servidores em até 30% e reduzir o tempo de inatividade por meio de manutenção preditiva, com 40% da infraestrutura de data center esperada para ser gerenciada por IA até 2024. A Vertiv reportou resultados sólidos no primeiro trimestre de 2025 com receita de USD 2,04 bilhões, um aumento de 25% impulsionado pela demanda de infraestrutura de IA, destacando a escalada acelerada das implantações de IA em data centers.[3]Equinix, "Equinix Divulga Resultados do Primeiro Trimestre de 2025," equinix.com O chip quântico Willow do Google representa a convergência de IA e computação quântica em data centers, potencialmente revolucionando as capacidades computacionais e os requisitos de infraestrutura. ServerLift. A transformação se estende aos sistemas de resfriamento, onde a otimização orientada por IA permite que os data centers alcancem índices de Efetividade de Uso de Energia (PUE) tão baixos quanto 1,02, melhorando significativamente a eficiência energética.

Proliferação da Computação de Borda

A implantação de computação de borda acelera para suportar aplicações de baixa latência, com o mercado global de data center de borda projetado para atingir USD 317 bilhões até 2026, impulsionado pelos requisitos de IoT e IA generativa. As necessidades de baixa latência impulsionam 41% das implantações de borda, enquanto as preocupações com segurança de dados respondem por 38,3% das implementações. A Vapor IO e a NVIDIA lançaram a primeira solução privada de IA-RAN 5G em Las Vegas, utilizando a tecnologia NVIDIA AI Aerial para otimizar o desempenho em tempo real em toda a cidade com planos de incluir milhares de câmeras até 2025. O crescimento da computação de borda é particularmente pronunciado nas regiões da Ásia-Pacífico e do Oriente Médio e Norte da África, onde a modernização da infraestrutura de telecomunicações coincide com iniciativas de cidades inteligentes. A tecnologia permite o processamento de dados em tempo real para veículos autônomos, realidade aumentada e aplicações de IoT industrial, exigindo arquiteturas de computação distribuída que complementam os data centers centralizados tradicionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e incerteza de retorno sobre o investimento | -1.2% | Global | Curto prazo (≤ 2 anos) |

| Complexidade de segurança e conformidade regulatória | -0.9% | Global com impacto elevado na UE | Médio prazo (2 a 4 anos) |

| Escassez de habilidades em automação de SDDC | -0.8% | Global | Médio prazo (2 a 4 anos) |

| Dependência de fornecedores legados e risco de migração | -1.0% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Incerteza de Retorno sobre o Investimento

A construção de salas preparadas para IA com resfriamento líquido, subestações de 100 MW e rotas de fibra redundantes pode ultrapassar USD 15.000 por terabyte de dados migrados, dobrando os custos de aquisição de armazenamento uma vez incluídos mão de obra e tempo de inatividade. Os prazos de entrega para equipamentos de comutação e geradores agora se estendem de 6 a 12 meses, forçando os compradores a definir projetos muito antes de a demanda se cristalizar. A escassez de chips e a intensa concorrência por GPUs elevam o risco de precificação, complicando as projeções de viabilidade econômica. As estruturas de financiamento incluem cada vez mais empréstimos vinculados à sustentabilidade que exigem metas de emissão de gases de efeito estufa, adicionando custos de conformidade. Em meio ao aumento das taxas de juros, os operadores menores têm dificuldade em financiar retrofits em instalações existentes, desacelerando as adições de capacidade fora das metrópoles de Tier 1.

Complexidade de Segurança e Conformidade Regulatória

As jurisdições estão endurecendo as regras sobre resiliência cibernética, soberania de dados e relatórios de energia. A Diretiva de Eficiência Energética da UE obriga as instalações com carga de TI acima de 100 kW a divulgar o consumo anual de energia, a capacidade de armazenamento e as métricas de carbono. As instituições financeiras que operam no bloco devem se alinhar com a Lei de Resiliência Operacional Digital, ampliando as cargas de trabalho de auditoria. Globalmente, os mandatos de localização de dados na China e na Índia direcionam novas construções para zonas de disponibilidade no país. Os operadores gerenciam múltiplos frameworks, frequentemente mapeando controles da ISO 27001, SOC 2 e PCI-DSS em sobreposições específicas de cada país. Os especialistas em conformidade são escassos, portanto os provedores agrupam serviços de consultoria dentro dos projetos de transformação, inflacionando as faturas de serviços e prolongando os cronogramas de entrega.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Automação Impulsiona a Eficiência de Próxima Geração

A otimização deteve 27,85% do mercado de transformação de data center em 2025, à medida que as empresas extraíam capacidade adicional de ativos existentes por meio de posicionamento de cargas de trabalho, dimensionamento adequado e análise de fluxo de ar. A automação está projetada para registrar o CAGR mais rápido de 10,7%, impulsionada por mecanismos de orquestração orientados por IA que calibram limites de energia, iniciam migração ao vivo e acionam manutenção preditiva. Os projetos de consolidação permanecem relevantes para separações e integrações de fusões que buscam reduzir a ocupação de racks. Os contratos de gerenciamento de infraestrutura crescem à medida que os operadores terceirizam o monitoramento para especialistas em serviços gerenciados, especialmente onde o suporte 24×7 é obrigatório sob acordos de nível de serviço.

A demanda por migração e atualização se fortalece quando as empresas migram de sistemas monolíticos para clusters de contêineres executados em nós com alta densidade de GPU. O tamanho do mercado de transformação de data center para contratos centrados em automação está previsto para atingir USD 15,47 bilhões até 2031, em comparação com USD 9,3 bilhões em 2026. As restrições de mão de obra intensificam a adoção porque 58% dos operadores relatam dificuldades de contratação, levando-os a implantar automação de runbook que aumenta a capacidade sem crescimento linear de pessoal. Os fornecedores incorporam gêmeos digitais nos portfólios de serviços para que os clientes possam modelar zonas térmicas antes de reorganizar os equipamentos, reduzindo os atrasos no cronograma.

Por Nível de Data Center: O Tier 4 Lidera a Demanda por Infraestrutura Premium

As instalações Tier 3 entregaram 99,982% de tempo de atividade e capturaram 50,95% da participação do mercado de transformação de data center em 2025, atendendo a cargas de trabalho corporativas que toleram janelas de manutenção curtas. As salas Tier 4, no entanto, estão crescendo a um CAGR de 11,6% à medida que o treinamento de modelos de IA, a negociação de alta frequência e as plataformas de saúde de missão crítica tratam as interrupções não planejadas como inaceitáveis. Os operadores justificam os custos premium por meio de acordos de nível de serviço diferenciados, arquitetura tolerante a falhas e projetos de campus seguros.

Os sites Tier 1 e Tier 2 permanecem de nicho para laboratórios de desenvolvimento e armazenamento de arquivos onde as limitações orçamentárias superam as metas de disponibilidade. O tamanho do mercado de transformação de data center para retrofits Tier 4 está projetado para expandir de USD 5,8 bilhões em 2026 para USD 10,05 bilhões até 2031. Hiperescaladores como Equinix e Digital Realty prolongam a vida de campi mais antigos adicionando caminhos de energia N+2 e coletores de resfriamento líquido, efetivamente migrando-os para capacidades Tier 4 sem reconstruções completas. À medida que os reguladores incorporam limites de tempo de atividade nas diretrizes de banco digital, a demanda por projetos premium se intensificará ainda mais.

Por Usuário Final: A Aceleração do Varejo Supera os Líderes Tradicionais

TI e Telecomunicações retiveram 34,25% de participação de mercado em 2025, ancoradas por implantações de 5G, virtualização de funções de rede e atualizações de entrega de conteúdo. O Varejo e o Comércio Eletrônico estão registrando um CAGR de 12,6% de 2026 a 2031, refletindo picos de pedidos omnicanal e mecanismos de personalização que sobrecarregam o processamento de dados em tempo real. Por exemplo, a Etsy transferiu 5,5 petabytes para o Google Cloud e dobrou a velocidade de experimentação, provando como a iteração rápida impulsiona a vantagem competitiva.

Os bancos transformam sistemas centrais para atender aos mandatos de pagamentos instantâneos e ferramentas de consultoria de IA generativa, enquanto as seguradoras adotam análises de fraude por aprendizado profundo que exigem clusters de GPU. A área de saúde moderniza registros eletrônicos e arquivos de imagens, com a Mayo Clinic reservando 2,4 milhões de pés quadrados de novas instalações digitais até 2030. Os fabricantes incorporam sensores de IoT industrial nas linhas de produção, transmitindo dados telemétricos para gateways de borda que pré-processam antes do backhaul. As organizações aeroespaciais e de defesa dependem de módulos isolados com air gap para cargas de trabalho classificadas, impulsionando construções especializadas de nuvem soberana.

Por Modelo de Implantação: A Arquitetura Nativa em Nuvem Perturba os Paradigmas Tradicionais

O colocation hospedou 40,02% das cargas de trabalho em 2025, favorecido pelo compartilhamento de custos, escalabilidade e conformidade com requisitos de auditoria que ainda valorizam o controle físico de ativos. No entanto, as arquiteturas nativas em nuvem estão previstas para registrar um CAGR de 12,4% à medida que microsserviços, contêineres e computação orientada a eventos dominam os roteiros de aplicações. Empresas como a 1-800-FLOWERS.COM decompuseram sistemas monolíticos em quase 200 microsserviços para encurtar os ciclos de lançamento e personalizar as jornadas dos clientes.

Os clusters on-premises persistem em setores vinculados por estatutos de soberania de dados ou mandatos de latência de nicho. Os projetos híbridos integram gaiolas de colocation, nuvens privadas e instâncias de hiperescala por meio de redes de longa distância definidas por software. O tamanho do mercado de transformação de data center vinculado a implantações nativas em nuvem deve multiplicar de USD 7,08 bilhões em 2026 para USD 12,7 bilhões em 2031. Os provedores de serviços cortejam essas oportunidades com estruturas de conectividade que garantem tempo de ida e volta inferior a 2 milissegundos para os principais pontos de acesso de nuvem pública, enquanto os campi de colocation integram pilhas Kubernetes prontas para uso como serviços de valor agregado.

Análise Geográfica

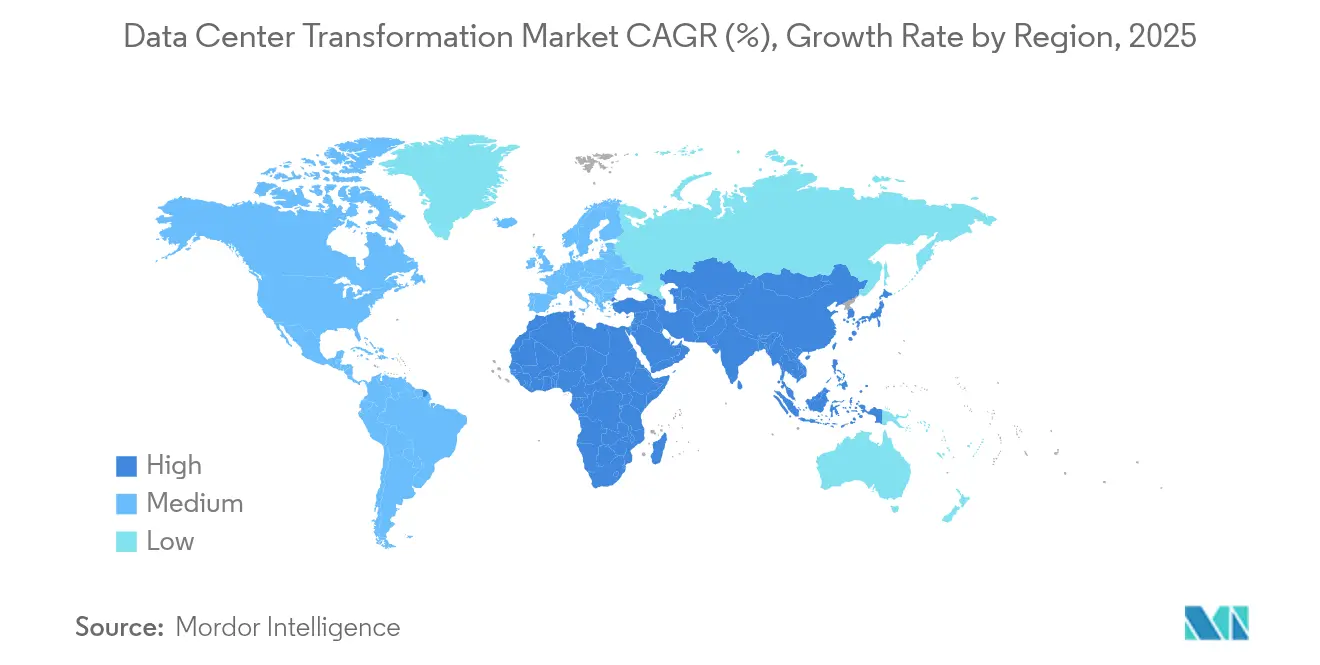

A América do Norte comandou 37,10% do mercado de transformação de data center em 2025, sustentada por um ecossistema de hiperescala consolidado, créditos maduros de energia renovável e estruturas densas de interconexão. O programa de USD 20 bilhões da Amazon na Pensilvânia e a injeção de capital de USD 9,2 bilhões da Vantage Data Centers sinalizam o contínuo impulso de expansão. O CAGR projetado de 9,15% da região até 2031 se beneficia de clusters de chips de IA vinculados a campi alimentados por energia nuclear que mitigam as restrições da rede elétrica. Os incentivos estaduais na Virgínia, no Texas e em Ohio oferecem isenções de imposto sobre propriedade vinculadas a benchmarks de eficiência energética, estendendo a vantagem competitiva dos operadores estabelecidos.

A Ásia-Pacífico está avançando rapidamente com um CAGR de 11,9%, impulsionada pela expansão do comércio eletrônico, pela penetração de smartphones e por estruturas políticas de apoio. A Índia planeja adicionar 850 MW de capacidade até 2026, alimentada por um compromisso da AWS de USD 12,7 bilhões e pela expansão de USD 1,5 bilhão da NTT. O Japão atrai investimentos em nuvem soberana superiores a USD 8 bilhões da Oracle à medida que as empresas cumprem as regras de localização de dados e as metas de prontidão para IA. O corredor de Johor Bahru, na Malásia, está emergindo como um hub regional com 1,6 GW instalados, atraindo capital do Google, da Nvidia e da Microsoft.

A Europa enfatiza a sustentabilidade, exigindo transparência no consumo de energia e fornecimento de energia renovável sob a Diretiva de Eficiência Energética. Os operadores respondem integrando circuitos de reutilização de calor no aquecimento urbano e adquirindo contratos de eletricidade livre de carbono 24×7. A Vantage Data Centers alocou recentemente EUR 1,4 bilhão para expansões na Europa, Oriente Médio e África com foco em materiais de baixo carbono e baterias modulares. O Oriente Médio e a África ficam atrás em capacidade absoluta, mas se beneficiam de agendas digitais apoiadas pelo governo; a Arábia Saudita e os Emirados Árabes Unidos estão acelerando zonas greenfield alinhadas com projetos de cidades inteligentes.

Cenário Competitivo

A concorrência se concentra em escala, estratégia energética e habilitação de cargas de trabalho de IA. A Equinix aprofundou sua aliança com a NVIDIA e elevou a receita do primeiro trimestre de 2025 para USD 2,225 bilhões por meio de 56 projetos de construção simultâneos abrangendo 33 metrópoles. A Digital Realty registrou crescimento de lucro de 17 vezes após registrar backlog recorde e garantir USD 7,2 bilhões em títulos verdes que financiam campi alimentados por energia renovável. Os operadores utilizam expertise em resfriamento líquido, posicionamento de nós de borda e interconexões definidas por software para garantir inquilinos âncora de longo prazo.

Os fluxos de capital privado aceleram a consolidação: a Vantage atraiu USD 9,2 bilhões da DigitalBridge e da Silver Lake, enquanto a KKR liderou uma posição de USD 1,3 bilhão na ST Telemedia para expandir pelo Sudeste Asiático. As justificativas dos negócios incluem sinergias em aquisições, venda cruzada de serviços gerenciados e penetração mais rápida em cidades secundárias que suportam zonas de inferência de IA. Os especialistas menores se diferenciam por meio de conformidade com nuvem soberana, presença regional de borda ou certificações específicas do setor, como FedRAMP High.

As alianças tecnológicas moldam o modelo de comercialização. A Vapor IO se associa à NVIDIA para fornecer redes de acesso por rádio 5G aprimoradas por IA em Las Vegas, ilustrando como os nós de borda integram conectividade e computação edgeir.com. A Equinix investiu USD 25 milhões na Oklo para explorar micro-reatores nucleares que poderiam reduzir drasticamente a intensidade de carbono para clusters densos de treinamento de IA datacenterfrontier.com. Os fornecedores também apresentam módulos prontos para computação quântica antecipando cargas de trabalho centradas em qubits. Os clientes avaliam os provedores com base em roteiros de descarbonização transparentes, resiliência física da cadeia de suprimentos e interoperabilidade com padrões abertos.

Líderes do Setor de Transformação de Data Center

IBM Corporation

Cisco Systems, Inc.

Microsoft Corporation

Schneider Electric SE

Dell Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A NTT anunciou uma aquisição de USD 16,4 bilhões da NTT Data e quase 1 GW de nova capacidade voltada para operações com emissão líquida zero por meio de projetos de energia renovável e reutilização de calor residual

- Fevereiro de 2025: A CapitaLand Investment confirmou seu primeiro data center no Japão, um site em Osaka de USD 700 milhões e 50 MW projetado para 100% de energia renovável

- Janeiro de 2025: A Vantage Data Centers fechou uma captação de capital de USD 9,2 bilhões liderada pela DigitalBridge e pela Silver Lake para impulsionar expansões de hiperescala em todo o mundo

- Janeiro de 2025: A APL e a Global Compute Infra do Goldman Sachs revelaram planos para dois novos campi no Japão, estendendo o capital institucional para o crescimento de data centers na Ásia

- Janeiro de 2025: A EdgeConneX expandiu-se para a região de Kansai, no Japão, para atender à demanda de computação de borda e serviços em nuvem

- Dezembro de 2024: Google, Intersect Power e TPG Rise Climate destinaram USD 20 bilhões para data centers co-localizados com fazendas solares e eólicas para atender a clusters de IA com alto consumo de energia

- Agosto de 2024: A Fengate Asset Management liderou um investimento de CAD 1,8 bilhão na eStruxture Data Centers, o maior negócio do setor canadense até o momento

- Julho de 2024: Um consórcio KKR-Singtel investiu USD 1,3 bilhão na ST Telemedia Global Data Centres para acelerar a expansão no Sudeste Asiático

Escopo do Relatório Global do Mercado de Transformação de Data Center

O processo de transformar um data center com o objetivo de aprimorar sua funcionalidade e desempenho gerais é conhecido como transformação de data center. Alguns especialistas definem e caracterizam a transformação de data center como programas de mudança em larga escala que afetam muitos aspectos importantes do uso do data center, como configurações de hardware, usuários e processos de negócios.

O mercado de transformação de data center é segmentado por serviço (consolidação, automação, otimização, gerenciamento de infraestrutura), nível do data center (tier 1, tier 2, tier 3, Tier 4), usuário final (provedores de data center, empresas [BFSI, TI e telecomunicações, varejo, saúde, manufatura, aeroespacial, defesa e inteligência, e outros usuários finais]) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Serviços de Consolidação |

| Serviços de Otimização |

| Serviços de Automação |

| Gerenciamento de Infraestrutura |

| Tier 1 |

| Tier 2 |

| Tier 3 |

| Tier 4 |

| Provedores de Data Center | |

| Empresas | TI e Telecomunicações |

| BFSI | |

| Saúde | |

| Varejo | |

| Manufatura | |

| Aeroespacial, Defesa e Inteligência | |

| Outros Usuários Finais |

| América do Norte |

| Europa |

| Ásia-Pacífico |

| América do Sul |

| Oriente Médio e África |

| Por Serviços | Serviços de Consolidação | |

| Serviços de Otimização | ||

| Serviços de Automação | ||

| Gerenciamento de Infraestrutura | ||

| Por Nível de Data Center | Tier 1 | |

| Tier 2 | ||

| Tier 3 | ||

| Tier 4 | ||

| Por Usuário Final | Provedores de Data Center | |

| Empresas | TI e Telecomunicações | |

| BFSI | ||

| Saúde | ||

| Varejo | ||

| Manufatura | ||

| Aeroespacial, Defesa e Inteligência | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | |

| Europa | ||

| Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de transformação de data center?

O mercado está avaliado em USD 22,94 bilhões em 2026 e está projetado para atingir USD 34,96 bilhões até 2031, refletindo um CAGR de 8,78%.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está expandindo a um CAGR de 11,9%, impulsionada por investimentos em larga escala na Índia, no Japão e na Malásia.

Qual segmento de serviço apresenta o maior potencial de crescimento?

Os serviços de automação estão previstos para crescer a um CAGR de 10,7% à medida que a orquestração orientada por IA e os data centers definidos por software ganham força.

Por que os data centers Tier 4 estão ganhando popularidade?

As cargas de trabalho de missão crítica de IA e financeiras exigem 99,995% de tempo de atividade, impulsionando a demanda pela arquitetura tolerante a falhas e pela confiabilidade premium do Tier 4.

Como os mandatos de sustentabilidade estão influenciando o design de data centers?

Regulamentações como a Diretiva de Eficiência Energética da UE pressionam os operadores a adotar energia renovável, resfriamento líquido e sistemas de reutilização de calor para atingir as metas de carbono.

Regulamentações como a Diretiva de Eficiência Energética da UE pressionam os operadores a adotar energia renovável, resfriamento líquido e sistemas de reutilização de calor para atingir as metas de carbono.

As arquiteturas nativas em nuvem, abrangendo contêineres e microsserviços, estão projetadas para crescer a um CAGR de 12,4% à medida que as empresas adotam estratégias de nuvem híbrida e multinuvem.

Página atualizada pela última vez em: