Tamanho e Participação do Mercado de Modernização de Legado

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 29.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 66.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.64% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

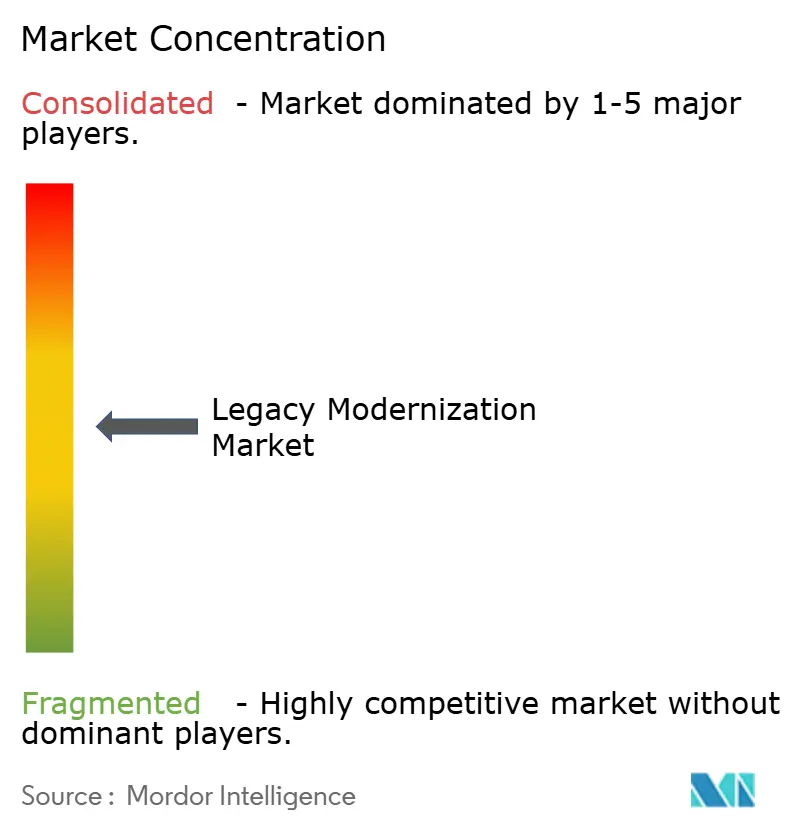

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Modernização de Legado por Mordor Intelligence

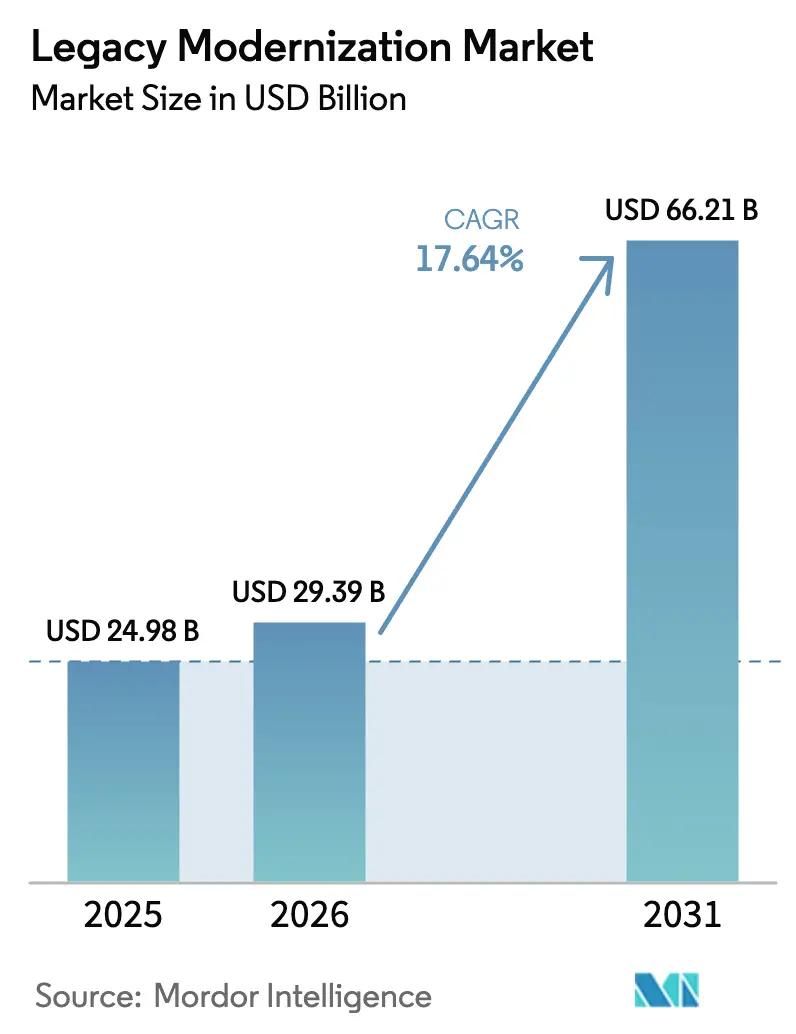

O tamanho do mercado de modernização de legado em 2026 é estimado em USD 29,39 bilhões, crescendo a partir do valor de 2025 de USD 24,98 bilhões, com projeções para 2031 mostrando USD 66,21 bilhões, crescendo a um CAGR de 17,64% entre 2026 e 2031. O aumento acentuado ressalta a urgência de resolver a crescente dívida técnica acumulada, ao mesmo tempo em que libera a agilidade nativa em nuvem e as eficiências impulsionadas por inteligência artificial. Mandatos regulatórios que exigem relatórios digitais resilientes e em tempo real pressionam as organizações a agir, enquanto as pressões competitivas recompensam as empresas que transitam da manutenção reativa para a re-arquitetura proativa. O domínio da implantação em nuvem, o rápido progresso na conversão de código assistida por GenAI e o constante afluxo de capital para abordagens de re-arquitetura redefinem coletivamente as prioridades de investimento em todos os principais setores verticais. À medida que a modernização se acelera, os contratos liderados por serviços permanecem fundamentais, pois as empresas requerem expertise de domínio que mitigue a exposição ao risco de negócios durante janelas complexas de transição. As parcerias entre integradores de sistemas e provedores de nuvem em hiperescala reforçam ainda mais o impulso ao combinar profundo conhecimento setorial com capacidades de plataforma escaláveis.

Principais Conclusões do Relatório

- Por componente, Serviços lideraram com 58,05% da participação do mercado de modernização de legado em 2025; o software tem previsão de registrar um CAGR de 16,09% até 2031.

- Por tipo de implantação, os modelos em Nuvem capturaram 67,10% de participação de receita do mercado de modernização de legado em 2025, enquanto as arquiteturas híbridas e com prioridade para nuvem avançam conjuntamente a um CAGR de 17,98% até 2031.

- Por abordagem de modernização, a Re-Plataformação deteve 31,85% de participação do tamanho do mercado de modernização de legado em 2025; a re-arquitetura tem projeção de expansão a um CAGR de 22,74% entre 2026 e 2031.

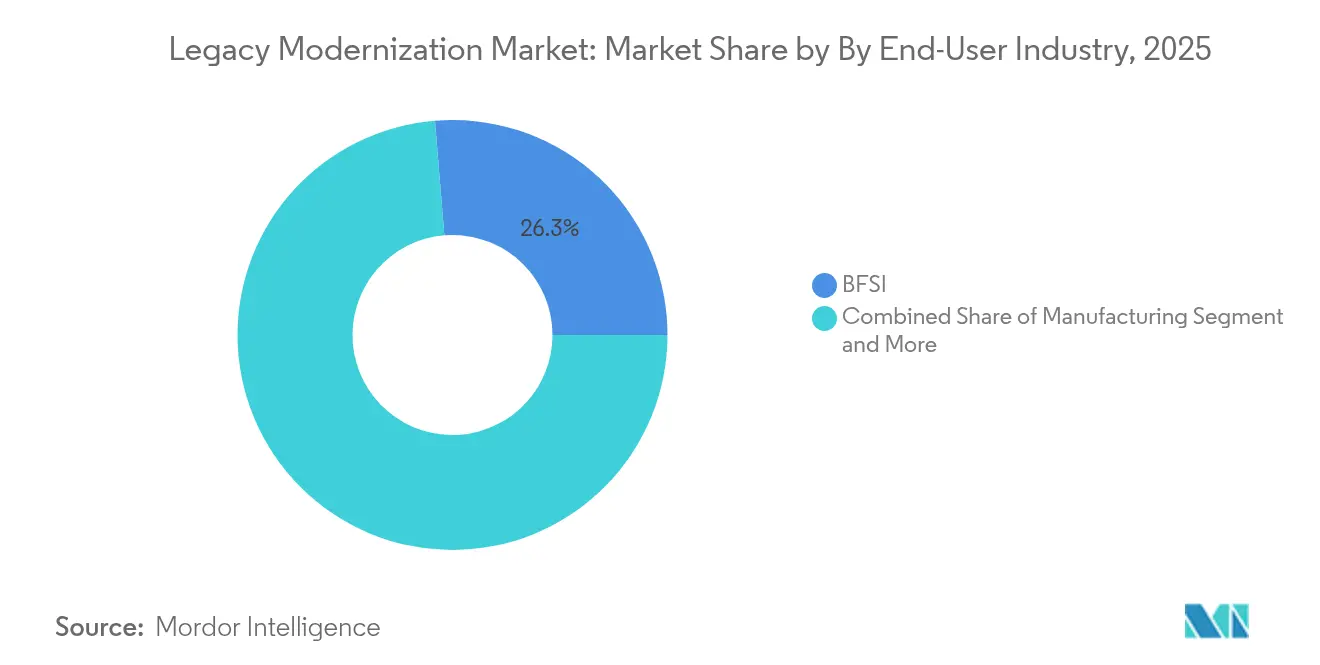

- Por setor do usuário final, o BFSI respondeu por 26,30% de participação do tamanho do mercado de modernização de legado em 2025, enquanto as aplicações de saúde devem crescer a um CAGR de 18,19% até 2031.

- Por tamanho de organização, as Grandes Empresas retiveram 65,10% da participação do mercado de modernização de legado em 2025; as pequenas e médias empresas estão progredindo a um CAGR de 17,52% no mesmo período.

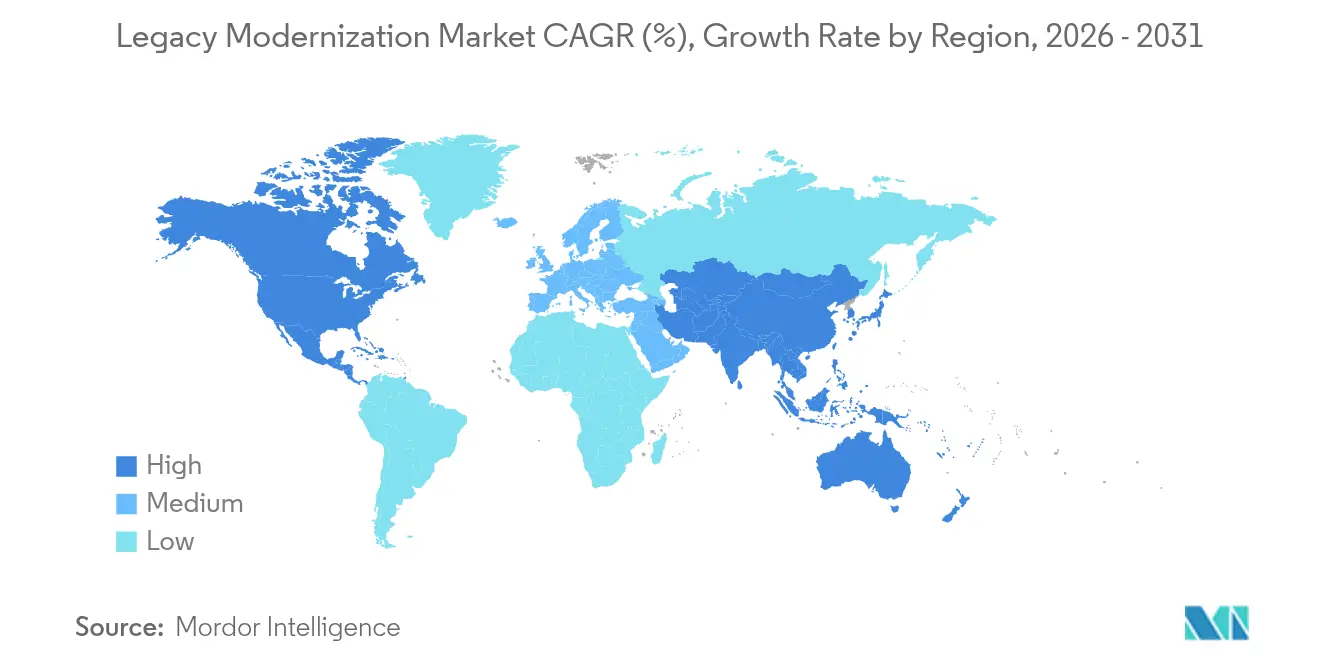

- Por geografia, a América do Norte ocupou 37,05% da receita total de 2025; a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 15,71% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Modernização de Legado

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Imperativo de agilidade nativa em nuvem | +3.2% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescente dívida técnica de COBOL e mainframes | +2.8% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Pressão regulatória por resiliência digital | +2.1% | Global, com marcos da UE e dos EUA | Curto prazo (≤ 2 anos) |

| Aumento na conversão de código assistida por GenAI | +4.3% | Global, adoção inicial na América do Norte e APAC | Médio prazo (2 a 4 anos) |

| Mandatos de redução de carbono em centros de dados | +1.8% | UE e Califórnia inicialmente, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Prazos de harmonização de sistemas por fusões e aquisições | +2.5% | Global, concentrado em BFSI e saúde | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Imperativo de Agilidade Nativa em Nuvem

As empresas estão abandonando progressivamente as arquiteturas monolíticas porque tais sistemas não conseguem oferecer a escalabilidade elástica, a orientação a microsserviços ou a interoperabilidade com prioridade para API que os produtos digitais voltados ao cliente agora exigem. Um acordo multi-nuvem de USD 1,1 bilhão entre Microsoft e Coca-Cola exemplifica como marcas globais financiam modernizações agressivas para suportar pipelines de implantação contínua e alcance mundial[1]Microsoft Corporation, "Microsoft e Coca-Cola Expandem Parceria para USD 1,1 bilhão," news.microsoft.com. Ao adotar a orquestração de contêineres e a execução sem servidor, as empresas reduzem os ciclos de lançamento de meses para dias, possibilitando personalização em tempo quase real e tomada de decisões orientada por dados. A trajetória se intensifica à medida que os desafiantes digitais corroem as posições de mercado dos incumbentes com iterações de produtos mais rápidas. Consequentemente, o mercado de modernização de legado observa preferência sustentada pela re-arquitetura completa em detrimento dos movimentos incrementais de migração direta.

Crescente Dívida Técnica de Patrimônios COBOL e de Mainframe

Os gastos anuais de manutenção em patrimônios COBOL envelhecidos agora superam o investimento em modernização em muitos grandes bancos e seguradoras, um padrão vividamente destacado pelo "penhasco de 2025" do Japão, que sinaliza risco sistêmico à medida que desenvolvedores veteranos se aposentam. O trabalho da Fujitsu com a Toyota, que reduziu o tempo de atualização do sistema em 50% por meio de transformação habilitada por GenAI, comprova que substituir bases de código frágeis é muito mais barato do que perpetuá-las. Com componentes e competências escassos, cada ano de ação adiada agrava o risco operacional e as curvas de custo. Como resultado, os conselhos de administração tratam cada vez mais a modernização como uma prioridade central de resiliência, e não como um projeto de TI, impulsionando assim a demanda de longo prazo pelo mercado de modernização de legado.

Pressão Regulatória por Relatórios Digitais e Resiliência

Novos regimes de supervisão obrigam bancos, redes de saúde e agências públicas a demonstrar integridade de dados em tempo real e recuperação de desastres. A Diretiva de Eficiência Energética da UE, por exemplo, obriga os operadores de centros de dados a instalar monitoramento avançado que a infraestrutura legada não consegue suportar. Em paralelo, os órgãos de supervisão bancária dos EUA exigem relatórios de risco instantâneos, incentivando data lakes nativos em nuvem e fluxos de trabalho de conformidade automatizados. As penalidades por não conformidade frequentemente superam os gastos com modernização, de modo que muitos conselhos aceleram os investimentos para evitar multas. Esse vento regulatório favorável alimenta diretamente os pipelines de serviços dentro do mercado de modernização de legado.

Aumento nas Ferramentas de Conversão de Código Assistidas por GenAI

Experimentos da IBM indicam que o GenAI pode reduzir os custos de modernização de mainframe em até 70% por meio de descoberta automatizada de código, mapeamento de dependências e conversão. O Smart AI Agent da NTT DATA apresenta benefícios semelhantes ao elevar bots de RPA legados a agentes inteligentes e autoaprendizes que reduzem drasticamente a latência de processos nas áreas de saúde e automotiva. Essas plataformas preservam a lógica de negócios incorporada enquanto produzem bases de código mais limpas e prontas para a nuvem, encurtando assim os prazos e reduzindo os requisitos de qualificação. À medida que os modelos de licenciamento se tornam baseados em consumo, empresas menores adquirem capacidades antes reservadas a orçamentos das Fortune 500, ampliando o universo endereçável para o mercado de modernização de legado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo inicial de migração e risco de negócios | -2.1% | Global, mais agudo para PMEs | Curto prazo (≤ 2 anos) |

| Escassez de especialistas em linguagens legadas | -1.8% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Regras de nuvem soberana e residência de dados | -1.5% | UE, China, Índia | Médio prazo (2 a 4 anos) |

| Aprisionamento de licença de cargas de trabalho de ISV de nicho | -1.2% | Global, especialmente em setores regulados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Inicial de Migração e Risco de Negócios

Os orçamentos de modernização geralmente cobrem nova infraestrutura, ferramentas, integração, requalificação da força de trabalho e programas detalhados de gestão de mudanças. A Legal and General comprometeu-se com uma saída de centro de dados de sete anos com a Kyndryl, sublinhando os desembolsos de capital necessários mesmo quando os ganhos com energia verde compensam as despesas operacionais. Qualquer interrupção em aplicações de missão crítica de folha de pagamento, sinistros ou negociação durante a transição pode se traduzir em penalidades financeiras ou erosão de marca. Consequentemente, o mercado de modernização de legado deve continuamente oferecer estruturas de mitigação de riscos, planos de implantação em fases e termos comerciais baseados em resultados para tranquilizar conselhos hesitantes.

Escassez de Especialistas em Linguagens Legadas

O pool global de programadores COBOL vem encolhendo há uma década, inflacionando as diárias de consultoria e prolongando os cronogramas de projetos. As universidades raramente ensinam currículos orientados a mainframe, e o conhecimento frequentemente está incorporado em anotações pessoais não estruturadas. Sem uma transferência estruturada, a lógica crítica pode ser perdida durante a transição de pessoal, comprometendo os prazos de modernização. Os fornecedores agora registram artefatos de conhecimento e aplicam construtores de documentação com IA para suprir a lacuna de competências, mas a escassez ainda freia a velocidade de curto prazo dentro do mercado de modernização de legado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Dominam Transformações Complexas

Os Serviços controlaram 58,05% do mercado de modernização de legado em 2025, uma liderança enraizada na natureza personalizada dos programas de transformação plurianuais. O mapeamento consultivo de roteiros, a modelagem de ROI, a integração de sistemas e a transformação gerenciada convergem para reduzir os riscos de migrações que tocam registros financeiros, prontuários de pacientes ou sistemas tributários nacionais. As ferramentas automatizadas aumentam a produtividade, mas as empresas ainda dependem de especialistas de domínio para orquestrar transições em fases que salvaguardem a continuidade dos negócios.

O Software, embora menor, está acelerando a um CAGR de 16,09%. Analisadores de código com aumento de IA, descobridores de dependências e geradores automatizados de pipeline estão agora incorporados em suítes de plataforma como serviço. O tamanho do mercado de modernização de legado para software tem previsão de se ampliar à medida que os modelos de assinatura eliminam grandes taxas de licença e permitem a adoção gradual. A dinâmica fomenta vínculos mais estreitos entre parceiros integradores de sistemas e ISVs que oferecem conjuntamente resultados empacotados.

Por Tipo de Implantação: A Transformação em Nuvem Acelera

Os modelos em Nuvem capturaram 67,10% de participação do mercado de modernização de legado em 2025. As empresas favorecem footprints de nuvem pública ou multi-nuvem que oferecem elasticidade, alcance global e serviços de segurança gerenciados sem despesas de capital. Os requisitos regionais para cargas de trabalho sensíveis produzem padrões híbridos, mas mesmo essas arquiteturas canalizam telemetria para mecanismos de análise de nuvem pública para desbloquear insights de dados.

O tamanho do mercado de modernização de legado associado a implantações de nuvem pública pura está se expandindo a um CAGR de 17,98%, auxiliado pelo crescimento contínuo das regiões de hiperescala e acordos de interconexão, como a expansão do "banco de dados Oracle no Azure" da Microsoft e Oracle, que agora abrange 15 zonas globais. Provedores financeiros, de jogos e de saúde aproveitam a capacidade de expansão para cargas de trabalho sazonais, garantindo a conformidade regulatória por meio de regiões soberanas ou enclaves de computação confidencial.

Por Abordagem de Modernização: A Re-Arquitetura Ganha Impulso

A re-arquitetura supera todas as outras estratégias com um CAGR de 22,74% porque as empresas agora percebem que a agilidade de longo prazo surge apenas quando a lógica central migra para microsserviços e designs orientados a domínio. Embora a re-plataformação tenha retido 31,85% de participação do tamanho do mercado de modernização de legado em 2025, ela é cada vez mais uma fase de transição em direção a uma refatoração mais profunda.

As cadeias de ferramentas que automatizam a extração de limites de serviço e a decomposição de esquemas elevam as taxas de sucesso da re-arquitetura. O Centro de Excelência em Modernização de Mainframe da Kyndryl, construído na Amazon Web Services na Malásia, combina essas ferramentas com amplo conhecimento de mainframe, reduzindo o tempo decorrido do projeto enquanto mantém os SLAs de missão crítica. Onde as cargas de trabalho não são diferenciadoras, as substituições por SaaS prontas para uso reduzem custos e aceleram a execução, liberando orçamento para reescritas de lógica de domínio de alto valor.

Por Setor do Usuário Final: A Saúde Lidera a Transformação Digital

A saúde tem projeção de crescer a um CAGR de 18,19% à medida que os mandatos de prontuário eletrônico de saúde e a adoção da telemedicina exigem plataformas interoperáveis e em tempo real. Provedores como a Kaleida Health economizaram entre USD 5 e 10 milhões ao consolidar sistemas isolados e melhorar a experiência do paciente por meio de portais unificados. Os benefícios do mercado de modernização de legado, como estruturas de conformidade como HIPAA ou GDPR, exigem trilhas de auditoria imutáveis e controles de acesso a dados refinados.

O BFSI, embora se expanda mais lentamente, ainda responde pela maior fatia de receita porque volumes de transações monumentais, triagem de sanções geopolíticas e modelos de risco de Basileia IV impõem a modernização de banco central e mercados de capitais. Manufatura, varejo e telecomunicações sustentam pipelines constantes à medida que implantam gêmeos digitais, comércio omnicanal e orquestração de borda 5G — todos dependentes de back-ends recém-modulares.

Por Tamanho de Organização: As PMEs Aceleram a Adoção

As Grandes Empresas comandaram 65,10% da receita em 2025, mas as PMEs estão fechando a lacuna ao crescer a um CAGR de 17,52%. A precificação por consumo, os modelos sem servidor e as plataformas de baixo código eliminam as barreiras que antes restringiam a modernização a empresas com recursos financeiros robustos. Uma PME pode criar um ambiente de desenvolvimento, executar um analisador COBOL automatizado e pagar apenas pelos minutos de processamento, transferindo os gastos para despesas operacionais. Mesmo assim, o setor de modernização de legado observa complexidade persistente dentro de conglomerados cujos patrimônios abrangem décadas de fusões e aquisições. A governança de programas, os escritórios de gestão de mudanças e os comitês diretivos em nível de conselho são elementos essenciais para clientes da Fortune 500. Os fornecedores, portanto, operam com movimentos duplos de entrada no mercado: kits de ferramentas de ciclo rápido para PMEs e programas de múltiplas fases de nível empresarial com marcos baseados em resultados.

Análise Geográfica

A América do Norte deteve uma participação de receita expressiva de 37,05% em 2025, refletindo uma base instalada de mainframes, adoção precoce de nuvem e supervisão federal rigorosa que recompensa arquiteturas resilientes. Reguladores dos EUA, como a Comissão de Valores Mobiliários, agora impõem relatórios em tempo quase real para os mercados de capitais, colocando em primeiro plano o armazenamento de dados e a análise nativos em nuvem. Como resultado, o mercado de modernização de legado continua a desfrutar de altos valores médios de contrato e renovações de longo prazo de serviços gerenciados em toda a região. A Ásia-Pacífico está avançando a um CAGR de 15,71%, impulsionada pelo iminente penhasco de competências do Japão, pelas iniciativas de plataforma digital pública nacional da Índia e pela adoção de FinTech em campo aberto no Sudeste Asiático. A expansão de centros de dados de USD 1,5 bilhão da NTT DATA e o contrato da Fujitsu com a Toyota assistido por GenAI ilustram a inovação doméstica encontrando as melhores práticas globais. O estímulo governamental em torno da manufatura inteligente e dos corredores de comércio digital injeta ainda mais capital no mercado de modernização de legado. A Europa mantém forte impulso com a sobreposição do GDPR, da Lei dos Mercados Digitais e das diretivas de sustentabilidade. A Diretiva de Eficiência Energética da UE obriga os centros de dados a documentar a efetividade do uso de energia e as emissões de carbono, uma tarefa alcançável apenas com sistemas modernos de telemetria. As estruturas de nuvem soberana na Alemanha, França e Espanha orientam muitos roteiros de modernização para designs híbridos que mantêm dados sensíveis na região enquanto exploram análises de nuvem pública em escala. O Oriente Médio e a África, embora menores hoje, estão acelerando graças a agendas nacionais de diversificação que priorizam o governo digital e o comércio sem dinheiro em espécie.

Cenário Competitivo

O mercado de modernização de legado permanece moderadamente fragmentado. Os principais integradores de sistemas — IBM, Accenture, Cognizant, TCS e Infosys — ancoram negócios globais, mas especialistas de nicho como Kyndryl e Rocket Software conquistam profundidade em torno da transformação de mainframe. Essas empresas reforçam suas posições por meio de alianças estratégicas com hiperescaladores; o serviço de Modernização de Mainframe do Azure da Microsoft, por exemplo, se conecta diretamente às estruturas de entrega da Kyndryl para garantir SLAs em pilhas de aplicações inteiras[2] Microsoft Azure, "Visão Geral do Serviço de Modernização de Mainframe," azure.microsoft.com.

Os hiperescaladores estão agora incorporando unidades de serviços profissionais dentro das equipes de negócios, aumentando a intensidade competitiva. Oracle e Google Cloud enfatizam interconexões de baixa latência que reduzem as taxas de transferência de dados e simplificam a orquestração híbrida para cargas de trabalho reguladas. Enquanto isso, os disruptores com foco em automação oferecem precificação baseada em resultados que vincula a margem do fornecedor ao tempo de geração de valor, desafiando os contratos tradicionais por diária comuns no setor de modernização de legado.

Os fornecedores de ferramentas buscam especialização vertical para escapar da compressão de preços. O Secure Cloud Evolution da OpenText tem como alvo provedores de serviços gerenciados que revendem pacotes de modernização para clientes do mercado intermediário. A aquisição pela Rocket Software da unidade de Modernização de Aplicações da OpenText por USD 2,275 bilhões fortaleceu seu catálogo de emuladores de compiladores e aceleradores de migração, oferecendo aos clientes mais opções entre conversores de código prontos para uso. No geral, o cenário fluido recompensa os fornecedores que combinam IP de domínio profundo, automação assistida por IA e entrega nativa em nuvem.

Líderes do Setor de Modernização de Legado

IBM Corporation

Accenture plc

Cognizant Technology Solutions Corporation

Infosys Limited

Tata Consultancy Services Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A NTT DATA apresentou seu ecossistema Smart AI Agent, convertendo bots de RPA legados em agentes autônomos nos domínios de saúde, automotivo e financeiro.

- Maio de 2025: A NTT DATA concordou em adquirir 58,7% da GHL Systems Berhad para aprofundar a modernização de pagamentos omnicanal na ASEAN.

- Março de 2025: Microsoft e Oracle adicionaram cinco novas regiões à sua oferta conjunta Oracle Database no Azure, abrindo o serviço para usuários europeus.

- Janeiro de 2025: A NTT DATA comprometeu mais de USD 10 bilhões para expandir sua rede global de Centros de Dados, visando uma taxa de crescimento anual de 20%.

Escopo do Relatório Global do Mercado de Modernização de Legado

As organizações estão empreendendo a modernização de legado para revitalizar aplicações e sistemas de software desatualizados. Esse processo essencial alinha essas tecnologias com os padrões atuais do setor e as necessidades em evolução das empresas.

O estudo acompanha a receita acumulada por meio da venda de software e serviços de modernização de legado por diversos players em todo o mundo. O estudo também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que sustenta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos posteriores da COVID-19 e de outros fatores macroeconômicos sobre o mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de modernização de legado é segmentado por componente (software, serviços), por tipo de implantação (local, nuvem), por setor do usuário final (BFSI, manufatura, saúde, TI e telecomunicações, varejo, outros setores verticais), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). O relatório oferece previsões e tamanho de mercado em valor (USD) para todos os segmentos acima.

| Software |

| Serviços |

| Local |

| Nuvem |

| Re-Hospedagem |

| Re-Plataformação |

| Re-Arquitetura |

| Re-Fatoração |

| Substituição / COTS |

| BFSI |

| Manufatura |

| Saúde |

| TI e Telecomunicações |

| Varejo e Comércio Eletrônico |

| Governo e Setor Público |

| Outros |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Por Componente | Software | ||

| Serviços | |||

| Por Tipo de Implantação | Local | ||

| Nuvem | |||

| Por Abordagem de Modernização | Re-Hospedagem | ||

| Re-Plataformação | |||

| Re-Arquitetura | |||

| Re-Fatoração | |||

| Substituição / COTS | |||

| Por Setor do Usuário Final | BFSI | ||

| Manufatura | |||

| Saúde | |||

| TI e Telecomunicações | |||

| Varejo e Comércio Eletrônico | |||

| Governo e Setor Público | |||

| Outros | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| ASEAN | |||

| Austrália | |||

| Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de modernização de legado?

O mercado é avaliado em USD 29,39 bilhões em 2026 e tem projeção de crescimento acelerado a um CAGR de 17,64%.

Qual modelo de implantação lidera o mercado de modernização de legado?

A implantação em Nuvem detém 67,10% de participação de mercado, impulsionada pela demanda por infraestrutura escalável e distribuída.

Por que a re-arquitetura está ganhando tração em relação às estratégias de migração direta?

A re-arquitetura libera agilidade de longo prazo ao habilitar microsserviços e designs com prioridade para API, suportando ciclos de lançamento mais rápidos e melhor resiliência.

Qual setor vertical está se expandindo mais rapidamente nos gastos com modernização?

A saúde tem previsão de avançar a um CAGR de 18,19% à medida que os mandatos de saúde digital impulsionam plataformas interoperáveis e em tempo real.

Qual é a principal restrição que dificulta os projetos de modernização?

Os altos custos iniciais de migração e as preocupações associadas ao risco de negócios permanecem as principais barreiras, particularmente para pequenas e médias empresas.

Qual região adicionará a maior receita incremental até 2031?

A Ásia-Pacífico, crescendo a um CAGR de 15,71%, deve contribuir com os maiores ganhos incrementais devido à modernização acelerada no Japão, Índia e Sudeste Asiático.

Página atualizada pela última vez em: