Tamanho e Participação do Mercado de Carne Cultivada

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

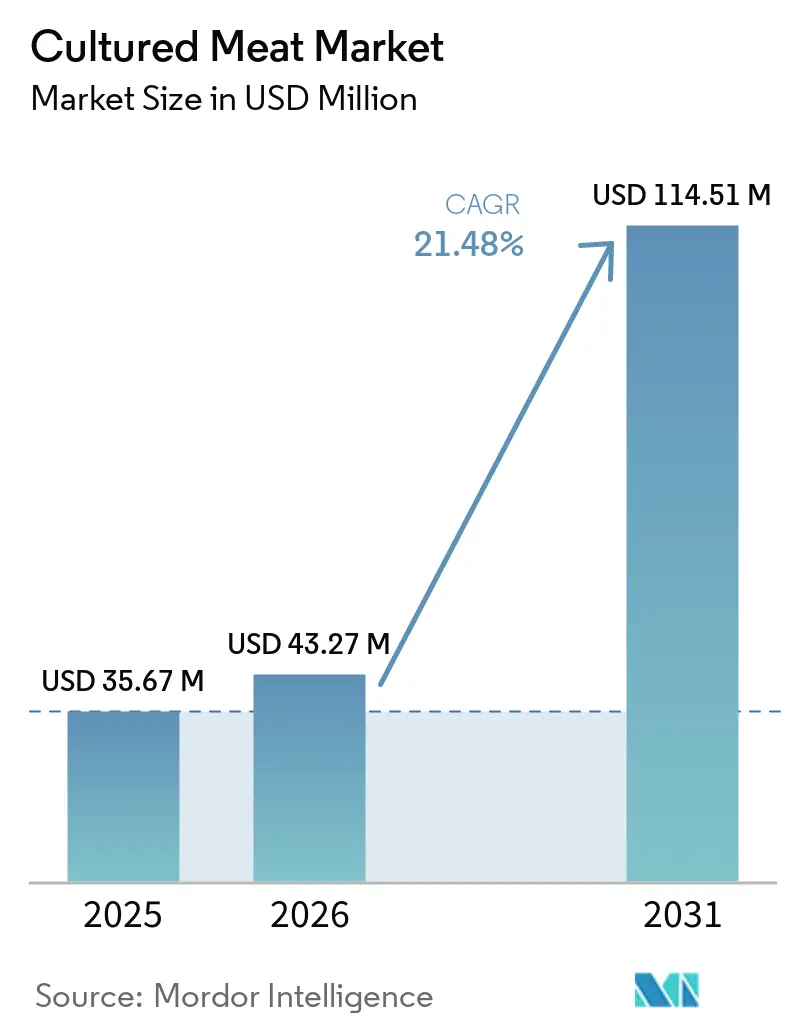

| Tamanho do Mercado (2026) | 43.27 Milhões de dólares |

| Tamanho do Mercado (2031) | 114.51 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.48% CAGR |

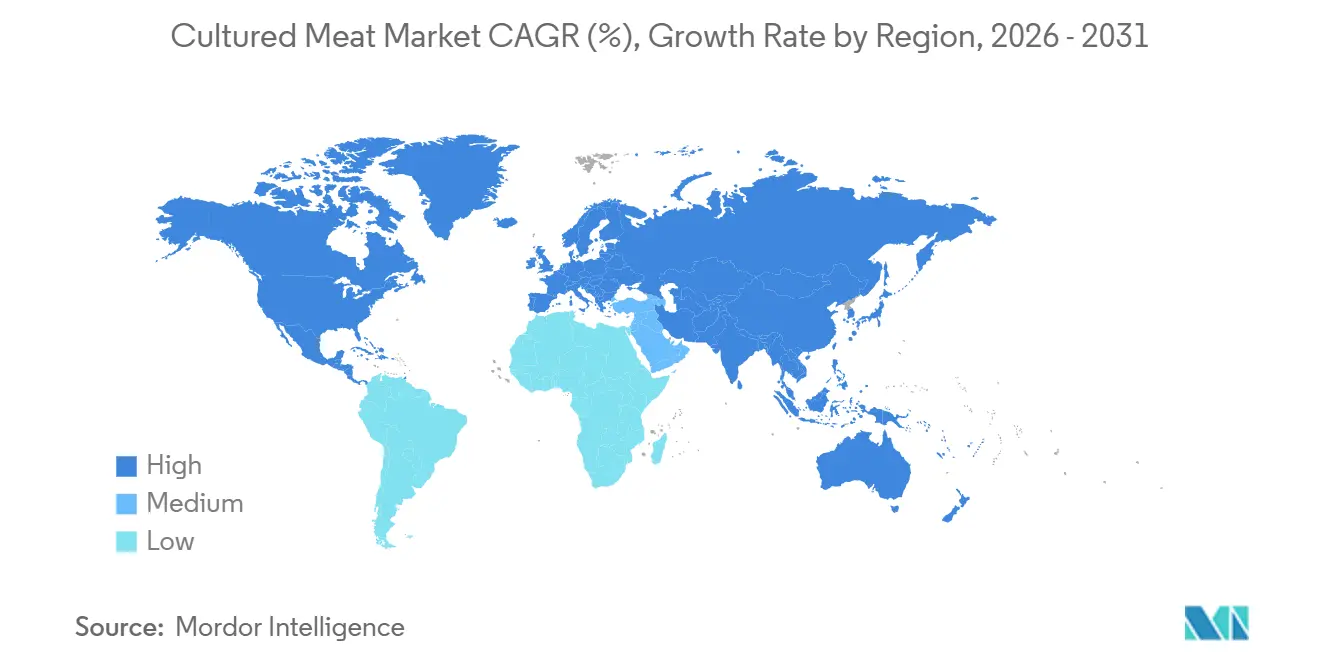

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carne Cultivada por Mordor Intelligence

O tamanho do mercado de carne cultivada foi avaliado em USD 35,55 milhões em 2025 e estima-se que cresça de USD 43,27 milhões em 2026 para atingir USD 114,51 milhões até 2031, a um CAGR de 21,48% durante o período de previsão (2026-2031). O crescente foco dos investidores no mercado de carne cultivada em receitas híbridas com maior eficiência de custos, uma mudança em direção a formatos moídos e picados que reduzem os obstáculos técnicos, e uma onda de autorizações regulatórias da Agência de Alimentação de Singapura, da Austrália e da Administração de Alimentos e Medicamentos dos EUA estão elevando as perspectivas de receita iniciais. A vantagem biológica das aves na velocidade de crescimento celular mantém os requisitos de capital sob controle e acelera o comissionamento de plantas, enquanto as linhas de frutos do mar e gorduras especiais trazem novos nichos premium. O financiamento apoiado pelo governo no mercado de carne cultivada nos Países Baixos e em Israel sinaliza que as agências públicas agora veem a proteína cultivada como uma ferramenta estratégica de segurança alimentar. Ao mesmo tempo, o mercado de carne cultivada viu o financiamento de capital de risco se contrair acentuadamente após 2024, levando os produtores a adotar parcerias com ativos reduzidos e co-marcas com restaurantes.

Principais Conclusões do Relatório

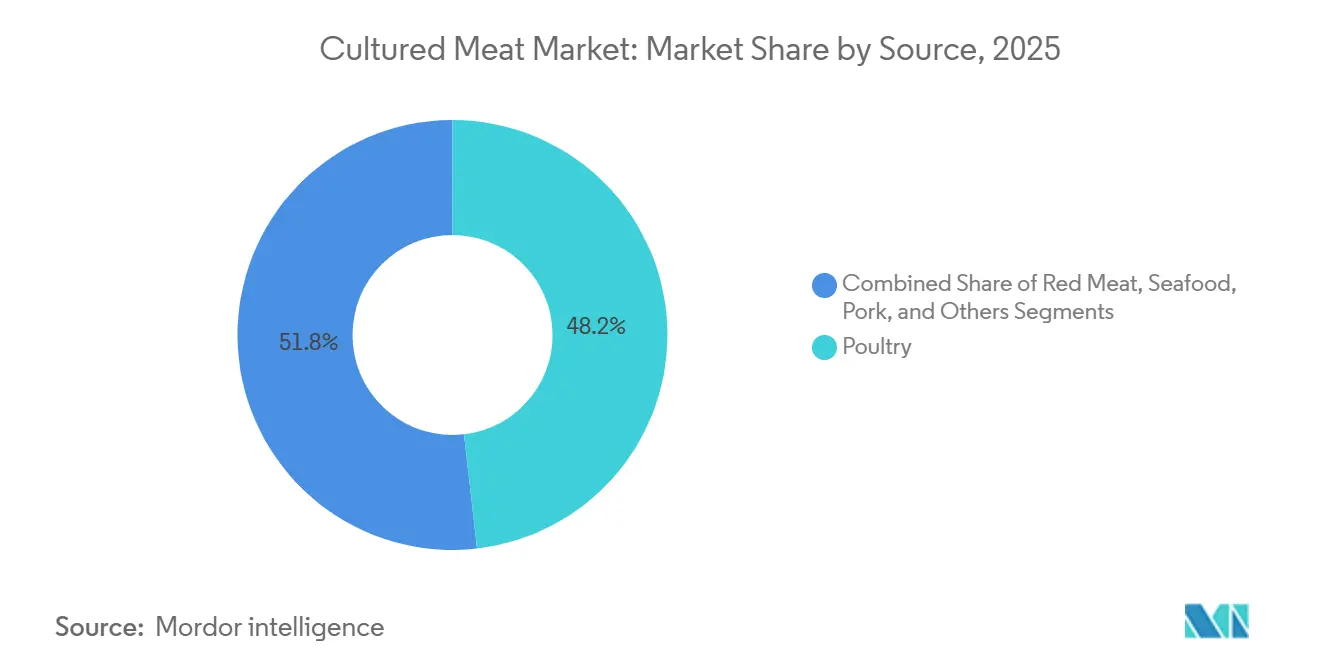

- Por fonte, as aves representaram 48,18% da participação do mercado de carne cultivada em 2025, enquanto a carne vermelha registrou o crescimento mais rápido, com um CAGR de 22,73% até 2031.

- Por forma do produto, hambúrgueres e hambúrgueres empanados lideraram com 38,51% de participação na receita em 2025, enquanto os nuggets devem registrar o maior CAGR de 25,39% entre 2026 e 2031.

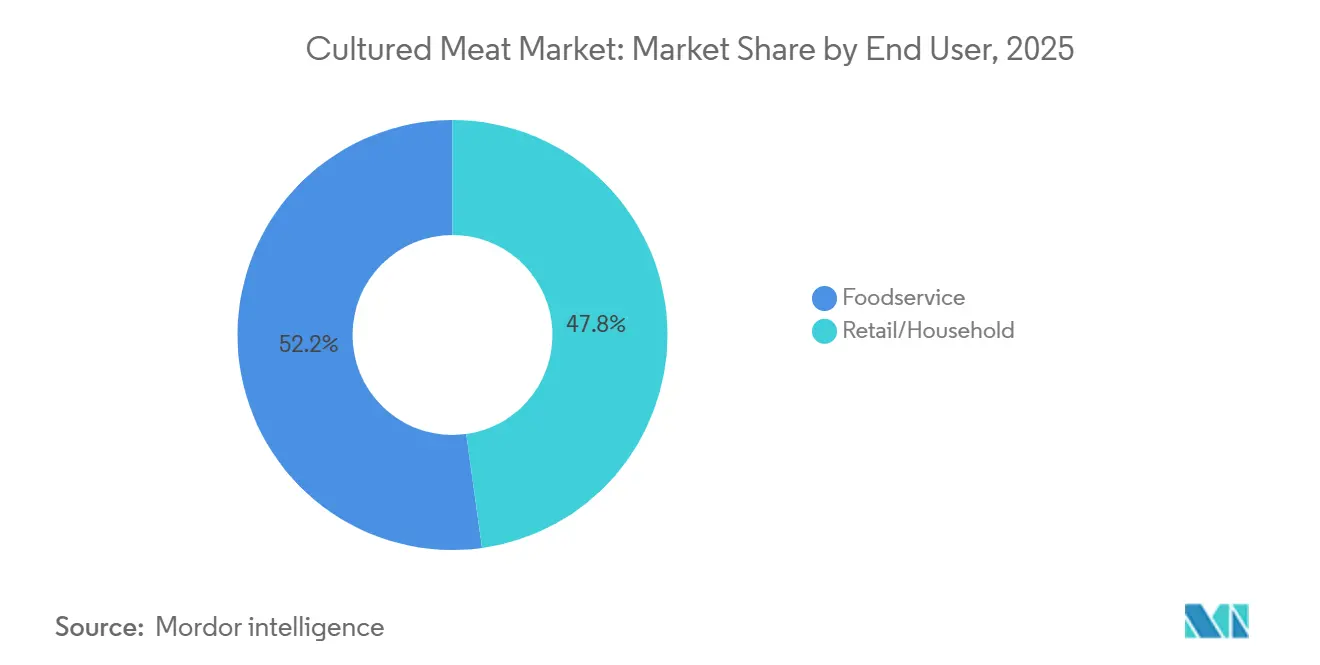

- Por usuário final, os serviços de alimentação detinham 52,15% das vendas de 2025, enquanto os canais de varejo e doméstico estão se expandindo a um CAGR de 26,37% até 2031.

- Por geografia, a América do Norte reteve 41,21% da participação do mercado de carne cultivada em 2025, e a Ásia-Pacífico está no caminho para um CAGR de 23,27% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Carne Cultivada*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Formulações híbridas (cultivada + vegetal) reduzindo barreiras de custo para o mercado | +3.5% | Global, com tração comercial inicial em Singapura e América do Norte | Curto prazo (≤ 2 anos) |

| Projetos-piloto em serviços de alimentação (redes de alimentação rápida, alta gastronomia) acelerando ciclos de validação do consumidor | +4.2% | América do Norte e Ásia-Pacífico, concentrados em centros urbanos | Médio prazo (2-4 anos) |

| Linhagens celulares de aves oferecendo ciclos de proliferação mais rápidos em comparação com células bovinas | +3.8% | Global, com vantagem pronunciada em mercados com restrições de capital | Curto prazo (≤ 2 anos) |

| Mudança em direção a formatos moídos/picados para escalonamento mais rápido e captura antecipada de receita | +3.2% | Global, liderado pela América do Norte e Singapura | Curto prazo (≤ 2 anos) |

| Aquisição governamental para menus espaciais/de defesa | +1.8% | Nacional, com programas exploratórios nos Estados Unidos e em membros selecionados da UE | Longo prazo (≥ 4 anos) |

| Financiamento de capital de risco impulsionando biorreatores de escalonamento | +2.5% | Mercados centrais da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Formulações Híbridas (Cultivada + Vegetal) Reduzindo Barreiras de Custo para o Mercado

Os produtos híbridos no mercado de carne cultivada que combinam células cultivadas com matrizes à base de plantas estão comprimindo a intensidade de capital da comercialização de células puras, reduzindo a proporção de produção cara de biorreator necessária por porção. O lançamento no varejo de Singapura da GOOD Meat em 2025 apresentou uma formulação contendo 3% de células de frango cultivadas misturadas com proteínas vegetais, permitindo à empresa reivindicar o status de "carne cultivada" enquanto reduzia os custos de produção em uma ordem de magnitude em comparação com produtos 100% à base de células. Essa abordagem no mercado de carne cultivada contorna o gargalo de capacidade de biorreator que atrasou o escalonamento em todo o setor, permitindo que os produtores gerem receita antes de atingir os volumes de fermentador superiores a 10.000 litros necessários para a economia de células puras.

A aceitação regulatória no mercado de carne cultivada varia: a SFA de Singapura permite a rotulagem híbrida sob sua estrutura de 2020, enquanto o Serviço de Inspeção e Segurança Alimentar do USDA não emitiu orientações formais sobre limites mínimos de conteúdo celular, criando incerteza de conformidade para os participantes do mercado dos EUA. A estratégia também mitiga os déficits de textura inerentes ao cultivo celular em estágio inicial, pois o andaime vegetal fornece integridade estrutural que as técnicas imaturas de cultura celular ainda não conseguem replicar. A rodada de financiamento de dezembro de 2025 da Mosa Meat reservou explicitamente recursos para pesquisa e desenvolvimento híbrido, sinalizando que mesmo empresas bem capitalizadas de atuação pura reconhecem a necessidade comercial de formatos misturados durante a fase de pré-escalonamento.

Projetos-Piloto em Serviços de Alimentação (Redes de Alimentação Rápida, Alta Gastronomia) Acelerando Ciclos de Validação do Consumidor

As parcerias com restaurantes no mercado de carne cultivada estão funcionando como veículos de teste de mercado de baixo risco que contornam as complexidades de prazo de validade, embalagem e distribuição dos canais de varejo, enquanto geram feedback qualitativo de públicos culinariamente sofisticados. A Mission Barns estreou sua salsicha de suíno cultivada no Fiorella, um restaurante de São Francisco, em setembro de 2025, três meses antes de seu lançamento no varejo em novembro de 2025 no Berkeley Bowl, usando a janela de serviços de alimentação para refinar perfis de sabor e avaliar a disposição de pagamento entre os primeiros adotantes, de acordo com o Wall Street Journal[1]Fonte: Business Desk, "Parcerias com Restaurantes Aceleram a Validação," Wall Street Journal, wsj.com. A Upside Foods formalizou uma parceria com a Pat LaFrieda Meat Purveyors em janeiro de 2025 para co-desenvolver formatos de frango desfiado e salsicha para distribuição em restaurantes, aproveitando a reputação de 95 anos do distribuidor para conferir legitimidade a uma nova categoria de proteína.

Os endossos de chefs celebridades amplificam a validação: a colaboração da GOOD Meat com José Andrés, que integrou frango cultivado nos menus do seu ThinkFoodGroup, gerou cobertura midiática que orçamentos convencionais de publicidade não conseguiriam replicar. Os projetos-piloto em serviços de alimentação no mercado de carne cultivada também comprimem o cronograma de educação do consumidor ao incorporar a carne cultivada em pratos familiares, tacos, dumplings, massas, em vez de pedir aos clientes que reimaginem as estruturas das refeições em torno de um ingrediente desconhecido. O interesse das redes de alimentação rápida permanece exploratório, sem grandes redes anunciando compromissos de cardápio no início de 2026, mas programas-piloto com operadores regionais estão em andamento em Singapura e na Califórnia, onde as autorizações regulatórias e os volumes de fornecimento se alinham.

Linhagens Celulares de Aves Oferecendo Ciclos de Proliferação Mais Rápidos em Comparação com Células Bovinas

No mercado de carne cultivada, os mioblastos aviários exibem tempos de duplicação de 18-24 horas em condições de cultura otimizadas, em comparação com 36-48 horas para células satélites bovinas, conferindo uma vantagem de tempo de 40-50% para atingir a densidade de colheita e reduzindo o custo de capital por quilograma de produção. Esse diferencial biológico explica por que 48,18% da participação do mercado de carne cultivada em 2025 acumulou-se para produtos de aves: Upside Foods, GOOD Meat e Believer Meats priorizaram o frango em detrimento da carne bovina em seus lançamentos comerciais iniciais, reconhecendo que a proliferação mais rápida comprime a ocupação do biorreator e acelera o ponto de equilíbrio do fluxo de caixa, de acordo com o Financial Times. As células de aves também toleram concentrações mais baixas de soro nos meios de crescimento, reduzindo a dependência do soro fetal bovino, um insumo de custo que historicamente representava 80-90% das despesas de produção, e facilitando a transição para formulações sem animais exigidas pelos reguladores em Singapura e antecipadas na União Europeia.

Os requisitos de temperatura para células aviárias (37-39°C) são marginalmente mais baixos do que para células de mamíferos (38-40°C), gerando economias de energia modestas, mas não triviais, em escala industrial. A mudança da Aleph Farms em direção à carne bovina demonstrou que a economia bovina está melhorando; sua redução de custo de 97% desde 2020 trouxe as despesas de produção abaixo de USD 10 por libra até março de 2025, mas as aves retêm uma vantagem estrutural que persistirá até que as formulações de meios sem soro atinjam paridade entre as espécies. As linhagens celulares de frutos do mar apresentam um caso intermediário: o salmão cultivado da Wildtype recebeu autorização da FDA em 28 de maio de 2025, e a formulação de meios proprietária da empresa supostamente atinge tempos de duplicação competitivos com as aves, embora a validação em escala comercial permaneça pendente, conforme mencionado pelo Wall Street Journal.

Mudança em Direção a Formatos Moídos/Picados para Escalonamento Mais Rápido e Captura Antecipada de Receita

Os produtores no mercado de carne cultivada estão se concentrando em produtos cominuídos, hambúrgueres, nuggets, salsichas e almôndegas, porque esses formatos toleram a heterogeneidade de densidade celular e as imperfeições de andaime que caracterizam a produção atual de biorreator, adiando a complexa engenharia de tecidos necessária para a replicação de cortes inteiros. Hambúrgueres e hambúrgueres empanados capturaram 38,51% da participação de forma de produto em 2025, enquanto os nuggets devem crescer a um CAGR de 25,39% até 2031, refletindo a realidade comercial de que os formatos moídos geram receita hoje. Em contraste, bifes de corte inteiro permanecem um desafio de pesquisa e desenvolvimento de vários anos. A estreia no varejo da Mission Barns em novembro de 2025 apresentou salsicha de suíno moída em vez de costeletas ou cortes de lombo, e a parceria da Upside Foods com a Pat LaFrieda em janeiro de 2025 focou em frango desfiado para tacos e sanduíches, ambas as decisões impulsionadas pelo reconhecimento de que os consumidores julgam os produtos moídos pelo sabor e suculência, em vez da textura fibrosa e marmoreio que definem os cortes inteiros premium.

Essa retirada estratégica no mercado de carne cultivada das ambições de corte inteiro acelerou o tempo de chegada ao mercado, mas cede os segmentos de maior margem à carne convencional: bifes de costela USDA Choice comandam USD 15-20 por libra no varejo, enquanto a carne moída tem uma média de USD 5-7 por libra, comprimindo o prêmio de preço que os produtores cultivados podem extrair mesmo após atingir a paridade de custo com a carne moída convencional, de acordo com o USDA[2]Fonte: Relatório Nacional de Varejo do USDA, "Preços Anunciados para Carne Bovina em Grandes Supermercados Varejistas", www.ams.usda.gov. A Aleph Farms e a Mosa Meat continuam a buscar carne bovina de corte inteiro, com o processo modificado "1.2" da Aleph anunciado em março de 2025 afirmando replicar o alinhamento das fibras musculares, mas nenhuma das empresas divulgou cronogramas de lançamento comercial, sugerindo que os obstáculos técnicos permanecem não resolvidos. A estratégia de formato moído também simplifica as submissões regulatórias: os protocolos de inspeção do USDA-FSIS para produtos cominuídos estão bem estabelecidos, enquanto os caminhos de aprovação para cortes inteiros permanecem indefinidos, reduzindo o risco de conformidade para os primeiros participantes.

Análise de Impacto das Restrições do Mercado de Carne Cultivada*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade limitada de biorreatores de grande escala com grau alimentício | -4.5% | Global, com restrições agudas na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fragmentação regulatória entre regiões atrasando a comercialização global | -3.8% | Global, com divergência pronunciada entre América do Norte, UE e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Limitações de textura e estrutura para replicação de carne de corte inteiro | -2.7% | Global, afetando segmentos de produtos premium | Médio prazo (2-4 anos) |

| Imaturidade da cadeia de suprimentos para insumos de cultura celular | -2.2% | Global, com dependência de fornecedores bioquímicos especializados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade Limitada de Biorreatores de Grande Escala com Grau Alimentício

O mercado de carne cultivada enfrenta um gargalo no fornecimento de biorreatores, pois os fabricantes de fermentadores de grau farmacêutico carecem de certificações de segurança alimentar e capacidade para atender à demanda projetada, enquanto os fornecedores de equipamentos de grau alimentício ainda não desenvolveram vasos superiores a 10.000 litros otimizados para cultura celular aderente ou em suspensão. A instalação de biorreator de 22.000 litros da Believer Meats em sua unidade em Wilson, Carolina do Norte, representou o maior implantação do setor até meados de 2025, mas a empresa encerrou as operações no final de 2025 após não conseguir garantir capital de acompanhamento, removendo a principal referência de escalonamento do setor da produção ativa, de acordo com o Financial Times[3]Fonte: Repórter do Setor, "Gargalo no Fornecimento de Biorreatores Limita o Escalonamento," Financial Times, ft.com. A Vow opera um biorreator de 15.000 litros em Singapura, e a Mosa Meat está desenvolvendo uma capacidade de 50.000 litros com meta de comissionamento em 2026, mas esses permanecem exemplos isolados em vez de evidências de um ecossistema de fornecimento maduro. Fabricantes de biorreatores farmacêuticos como Sartorius e Eppendorf produzem vasos de aço inoxidável de até 2.000 litros certificados sob os padrões de Boas Práticas de Fabricação da FDA, mas essas unidades são projetadas para biológicos de alto valor (anticorpos monoclonais, vacinas) onde o custo por litro é secundário à esterilidade e rastreabilidade de lotes, tornando-os economicamente inadequados para a produção de proteínas de commodities.

Fornecedores de equipamentos de grau alimentício como GEA e Alfa Laval fabricam fermentadores para aplicações de cervejaria e laticínios, mas adaptar esses projetos para cultura celular de mamíferos ou aves requer modificações no controle de temperatura, monitoramento de oxigênio dissolvido e gerenciamento de tensão de cisalhamento que estendem os prazos de entrega para 18-24 meses e inflacionam os custos de capital em 30-50%. A restrição no mercado de carne cultivada é agravada pela limitada disponibilidade de talentos de engenharia: o projeto de biorreatores para cultura celular aderente em escala superior a 10.000 litros permanece uma disciplina de nicho com menos de 200 profissionais globalmente, segundo estimativas do setor, criando um gargalo de capital humano que persiste mesmo quando o capital financeiro está disponível.

Fragmentação Regulatória Entre Regiões Atrasando a Comercialização Global

As estruturas regulatórias divergentes no mercado de carne cultivada estão forçando os produtores a navegar por caminhos de aprovação específicos de cada jurisdição que fragmentam os recursos de pesquisa e desenvolvimento e atrasam a entrada no mercado, sem nenhum mecanismo de harmonização multilateral em vigor. Os Estados Unidos operam um sistema de dupla via em que a FDA avalia a segurança das linhagens celulares e os processos de produção, enquanto o USDA-FSIS inspeciona instalações e rótulos, uma divisão que gerou cronogramas de aprovação variando de 18 meses (Upside Foods, autorização da FDA em novembro de 2022) a 36 meses (Believer Meats, autorização da FDA em julho de 2025). A Agência de Alimentação de Singapura emprega um processo de consulta pré-mercado que comprimiu a aprovação de codorna da Vow para 9 meses em 2024 e a autorização de frango Vital Meat da Parima para 11 meses em 2025, mas a estrutura é específica para o pequeno mercado doméstico de Singapura e não confere reconhecimento recíproco em outras jurisdições.

O Regulamento de Novos Alimentos da União Europeia exige avaliação científica da EFSA superior a 18 meses, seguida de votação dos estados-membros que pode estender os cronogramas totais além de 30 meses, e a proibição nacional da Itália em dezembro de 2023, mais as preocupações formais de 14 estados-membros registradas em janeiro de 2024, sinalizam resistência política que pode substituir as aprovações técnicas. Sete estados dos EUA, Flórida, Alabama, Indiana, Mississippi, Montana, Nebraska, Texas e Dakota do Sul, promulgaram proibições totais em 2024-2025, proibindo a venda mesmo após a autorização federal da FDA/USDA, fragmentando o mercado doméstico de maneiras que desincentivam o investimento de capital em instalações de produção que não podem atender a regiões inteiras. A FSANZ da Austrália e da Nova Zelândia aprovou a codorna da Vow em junho de 2025, mas a estrutura trans-tasmânica não se estende a outros mercados da Ásia-Pacífico, forçando os produtores a buscar submissões separadas no Japão (Ministério da Saúde, Trabalho e Bem-Estar), na Coreia do Sul (Ministério da Segurança Alimentar e de Medicamentos) e na China (caminho regulatório indefinido no início de 2026). Essa fragmentação infla os custos de conformidade — a Mosa Meat divulgou em dezembro de 2025 que está preparando dossiês paralelos para o Reino Unido, UE, Suíça e Singapura, cada um exigindo pacotes de dados específicos da jurisdição — e atrasa a realização de receita em 2-4 anos em relação a um padrão global harmonizado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Carne Cultivada

Por Fonte:

Dominância das Aves Impulsiona a Adoção InicialAs linhagens celulares de aves no mercado de carne cultivada exibem tempo de duplicação de 18-24 horas, versus 36-48 horas para mioblastos bovinos, o que se traduz em ciclos de ocupação de biorreator 40-50% mais curtos, comprimindo a intensidade de capital e explicando por que as aves capturaram 48,18% da participação de mercado em 2025. Upside Foods, GOOD Meat e Believer Meats priorizaram o frango em seus lançamentos comerciais iniciais, reconhecendo que as células aviárias toleram concentrações mais baixas de soro nos meios de crescimento e reduzem a dependência do soro fetal bovino, um insumo de custo que historicamente representava 80-90% das despesas de produção. A carne vermelha deve crescer a um CAGR de 22,73% até 2031, impulsionada pela redução de custo de 99,999% da Mosa Meat alcançada em dezembro de 2025 e pelo declínio de custo de 97% da Aleph Farms desde 2020, que juntos demonstram que a economia bovina está convergindo para a viabilidade à medida que as formulações de meios sem soro amadurecem. Os produtos de frutos do mar estão ganhando tração à medida que o salmão cultivado da Wildtype recebeu autorização da FDA em 28 de maio de 2025, e a BlueNalu continua a produção em escala piloto de olhete e mahi-mahi, visando segmentos premium de sushi e sashimi onde os consumidores aceitam preços mais altos e a diferenciação de sabor é menos pronunciada do que na carne bovina ou frango de commodities.

A Agência de Alimentação de Singapura e a FSANZ da Austrália emergiram como os reguladores mais permissivos para novas espécies, aprovando a codorna da Vow e o frango da Parima em 2025 sob estruturas pré-mercado que comprimem os cronogramas de revisão para 9-12 meses, enquanto os protocolos de inspeção específicos de espécies do USDA estendem os ciclos de aprovação para cada novo tipo de animal em 12-18 meses. A vantagem estrutural das aves persiste mesmo com a queda dos custos bovinos porque os menores requisitos de temperatura do frango (37-39°C versus 38-40°C para carne bovina) geram economias de energia que se acumulam ao longo de ciclos de produção de vários anos, e a base global de consumo de frango de 130 milhões de toneladas anuais supera em muito as 70 milhões de toneladas de carne bovina, oferecendo um mercado endereçável maior para produtores que visam a substituição de carne convencional. O suíno permanece subpenetrado apesar de seu status como a carne mais consumida do mundo por volume, com apenas Mission Barns e Hoxton Farms buscando produção em escala comercial; a Mission Barns lançou salsicha de suíno cultivada no Berkeley Bowl em novembro de 2025, enquanto a Hoxton Farms submeteu um dossiê de gordura suína à SFA de Singapura em novembro de 2025, sinalizando que os componentes lipídicos podem preceder os produtos de suíno de músculo inteiro.

Por Forma do Produto:

Formatos Moídos Aceleram a Receita Enquanto os Cortes Inteiros Ficam para TrásHambúrgueres e hambúrgueres empanados comandaram 38,51% da participação de forma de produto em 2025 porque sua estrutura cominuída tolera a heterogeneidade de densidade celular e as imperfeições de andaime que caracterizam a produção atual de biorreator, adiando a complexa engenharia de tecidos necessária para a replicação de cortes inteiros. A estreia no varejo da Mission Barns em novembro de 2025 no Berkeley Bowl apresentou salsicha de suíno moída em vez de costeletas ou cortes de lombo, e a parceria da Upside Foods em janeiro de 2025 com a Pat LaFrieda Meat Purveyors focou em frango desfiado para tacos e sanduíches, ambas as decisões impulsionadas pelo reconhecimento de que os consumidores julgam os produtos moídos pelo sabor e suculência, em vez da textura fibrosa e marmoreio que definem os cortes inteiros premium. Os nuggets devem crescer a um CAGR de 25,39% até 2031, a taxa mais rápida entre as formas de produto, pois seu formato de tamanho de mordida e cobertura empanada mascaram inconsistências de textura enquanto atraem crianças e menus de restaurantes de serviço rápido onde velocidade e conveniência superam a autenticidade. Salsichas e cachorros-quentes capturaram participação de meados dos dois dígitos em 2025, beneficiando-se da aceitação dos consumidores de formatos de carne processada que inerentemente misturam múltiplos grupos musculares e aditivos, reduzindo o referencial sensorial que os produtores cultivados devem atender; a salsicha de suíno da Mission Barns e a salsicha de frango da Upside Foods foram lançadas em 2025, visando canais de serviços de alimentação onde os chefs podem integrá-las em pratos compostos em vez de servi-las como proteínas independentes.

Almôndegas e carne moída ocupam uma posição estratégica semelhante, oferecendo flexibilidade estrutural enquanto permitem que os produtores reivindiquem conteúdo de "músculo inteiro" que diferencia a carne cultivada dos análogos à base de plantas, que dependem de proteína de soja ou ervilha extrudada. Filés e cortes inteiros representam o segmento menor e de crescimento mais lento, restringido pela ausência de redes vasculares no tecido cultivado em biorreator que limita a espessura viável a 100-150 micrômetros e impede as dimensões em escala de centímetros necessárias para bifes ou costeletas. O processo modificado "1.2" da Aleph Farms anunciado em março de 2025 afirma replicar o alinhamento das fibras musculares por meio de diferenciação guiada por andaime, mas a empresa não divulgou cronogramas de lançamento comercial ou validação independente por painel sensorial, sugerindo que os obstáculos técnicos permanecem não resolvidos. O salmão cultivado da Wildtype representa uma exceção parcial — autorização da FDA em maio de 2025 e estreia comercial em junho de 2025 — pois a estrutura muscular naturalmente segmentada do salmão é menos exigente de replicar do que as fibras contínuas dos bifes de mamíferos, embora os volumes de produção da empresa permaneçam abaixo de 1.000 quilogramas anuais e os preços excedam USD 40 por libra, limitando a penetração no mercado a restaurantes de sushi ultra-premium. A retirada estratégica das ambições de corte inteiro acelerou o tempo de chegada ao mercado, mas cede os segmentos de maior margem à carne convencional: bifes de costela USDA Choice comandam USD 15-20 por libra no varejo, enquanto a carne moída tem uma média de USD 5-7 por libra, comprimindo o prêmio de preço que os produtores cultivados podem extrair mesmo após atingir a paridade de custo com a carne moída convencional.

Por Usuário Final:

Serviços de Alimentação Lideram Enquanto o Varejo Ganha ImpulsoOs canais de serviços de alimentação no mercado de carne cultivada capturaram 52,15% da receita de 2025, pois os projetos-piloto em restaurantes validam sabor e textura antes da exposição nas prateleiras do varejo, funcionando como veículos de teste de mercado de baixo risco que contornam as complexidades de prazo de validade, embalagem e distribuição dos bens de consumo embalados. A Mission Barns estreou sua salsicha de suíno cultivada no Fiorella, um restaurante de São Francisco, em setembro de 2025, três meses antes de seu lançamento no varejo em novembro de 2025 no Berkeley Bowl, usando a janela de serviços de alimentação para refinar perfis de sabor e avaliar a disposição de pagamento entre os primeiros adotantes. A Upside Foods formalizou uma parceria com a Pat LaFrieda Meat Purveyors em janeiro de 2025 para co-desenvolver formatos de frango desfiado e salsicha para distribuição em restaurantes, aproveitando a reputação de 95 anos do distribuidor para conferir legitimidade a uma nova categoria de proteína. Os endossos de chefs celebridades amplificam a validação: a colaboração da GOOD Meat com José Andrés, que integrou frango cultivado nos menus do seu ThinkFoodGroup, gerou cobertura midiática que orçamentos convencionais de publicidade não conseguiriam replicar, enquanto a cena de restaurantes de Singapura, onde a GOOD Meat foi lançada em 2020, normalizou a carne cultivada como um ingrediente premium em vez de uma curiosidade. Os serviços de alimentação também comprimem o cronograma de educação do consumidor ao incorporar a carne cultivada em pratos familiares, tacos, dumplings, massas, em vez de pedir aos clientes que reimaginem as estruturas das refeições em torno de um ingrediente desconhecido, e os restaurantes podem absorver o prêmio de preço de 2-4 vezes sobre a carne convencional posicionando os produtos cultivados como especiais do chef ou componentes de menus de degustação em vez de itens do dia a dia.

Os canais de varejo e doméstico devem se expandir a um CAGR de 26,37% até 2031, a taxa de crescimento mais rápida entre os segmentos de usuários finais, pois a estreia da Mission Barns em novembro de 2025 no Berkeley Bowl e a subsequente parceria com a Sprouts Farmers Market estabelecem prova de conceito para distribuição direta ao consumidor. A clientela do Berkeley Bowl, afluente, ambientalmente consciente, adotantes iniciais de alimentos orgânicos e especiais, representa a cabeça de praia ideal para a carne cultivada, e as taxas de venda da Mission Barns nas primeiras 8 semanas superaram as previsões internas do varejista em 30%, segundo divulgações da empresa. No entanto, a penetração no varejo enfrenta ventos contrários estruturais: a carne cultivada carece da estabilidade em prateleira ambiente dos análogos à base de plantas, exigindo distribuição congelada ou refrigerada que infla os custos de logística em 40-60% em relação aos produtos estáveis em prateleira, e a ausência de protocolos estabelecidos de gestão de categorias força os varejistas a tomar decisões ad hoc sobre posicionamento (seção de carnes versus seção de alimentos especiais) que afetam a descoberta. Os preços permanecem proibitivos para a adoção em massa, a salsicha de suíno da Mission Barns é vendida a USD 12-15 por libra versus USD 4-6 para salsicha de suíno convencional, e pesquisas com consumidores indicam que a disposição de pagamento colapsa quando os prêmios de preço excedem 50%, um limite que os produtores cultivados não ultrapassarão até que os volumes de produção atinjam 10.000 toneladas anuais, uma escala que nenhuma empresa ainda alcançou. O lançamento no varejo de Singapura da GOOD Meat em 2025 apresentou uma formulação híbrida contendo 3% de células cultivadas misturadas com proteínas vegetais, permitindo à empresa reivindicar o status de "carne cultivada" enquanto reduzia os custos de produção em uma ordem de magnitude, uma estratégia que pode se tornar o padrão do varejo até que a economia de células puras melhore.

Análise Geográfica

Mercado de Carne Cultivada na América do Norte

A América do Norte no mercado de carne cultivada reteve 41,21% de participação geográfica em 2025, ancorada pelo sistema regulatório de dupla via da FDA e do USDA que aprovou Upside Foods, GOOD Meat, Believer Meats e Mission Barns entre 2022 e 2025, embora o Departamento de Defesa dos Estados Unidos tenha retirado até 500 milhões de USD em financiamento da BioMADE para o desenvolvimento de rações militares após o intenso lobby do setor pecuário em meados de 2025. O processo de aprovação dos Estados Unidos exige a avaliação pela FDA da segurança das linhagens celulares e dos processos de produção, seguida pela inspeção das instalações pelo USDA-FSIS e pela revisão de rotulagem, um sistema bifurcado que gerou prazos que variam de 18 meses (Upside Foods, novembro de 2022) a 36 meses (Believer Meats, julho de 2025), mas que, uma vez concluído, garante aos produtores acesso a um mercado de carne avaliado em 200 bilhões de USD anuais. No entanto, 7 estados — Flórida, Alabama, Indiana, Mississippi, Montana, Nebraska, Texas e Dakota do Sul — promulgaram proibições totais em 2024-2025, vedando a venda mesmo após a aprovação federal e fragmentando o mercado doméstico de maneiras que desincentivam o investimento de capital em instalações de produção incapazes de atender regiões inteiras. A Health Canada está analisando um marco regulatório análogo ao sistema de dupla via dos Estados Unidos, mas nenhuma aprovação foi emitida até o início de 2026, e a ausência de produtores domésticos de carne cultivada limita o impulso político para aprovações aceleradas. O lançamento no varejo da Mission Barns em novembro de 2025 no Berkeley Bowl, na Califórnia, e a subsequente parceria com a Sprouts Farmers Market demonstram que os mercados urbanos costeiros — São Francisco, Los Angeles, Nova York, Seattle — oferecem os perfis demográficos e psicográficos propícios à adoção precoce, com rendas domiciliares superiores a 100.000 USD e altas concentrações de consumidores flexitarianos e motivados por questões ambientais. O encerramento das operações da Believer Meats em sua instalação de 200.000 pés quadrados em Wilson, Carolina do Norte, no final de 2025, apesar de ter obtido aprovações da FDA e do USDA e comissionado capacidade de biorreatores de 22.000 litros, ilustra o desafio da intensidade de capital: a empresa necessitava de aproximadamente 150 a 200 milhões de USD em financiamento adicional para atingir escala comercial, valor que se mostrou inalcançável no ambiente de capital de risco de 2025, no qual o investimento agregado em carne cultivada desabou para 36 milhões de USD nos primeiros nove meses.

Mercado de Carne Cultivada na Ásia-Pacífico

No mercado de carne cultivada, a Ásia-Pacífico tem previsão de crescimento a um CAGR de 23,27% até 2031, impulsionada pelo ciclo de aprovação pré-mercado de 9 a 12 meses de Singapura e pela aprovação da FSANZ australiana em junho de 2025, que juntos criam um corredor regulatório ausente em jurisdições de movimentação mais lenta. A Agência de Alimentação de Singapura aprovou o frango da GOOD Meat em 2020, a codorna da Vow em abril de 2024 e o frango Vital Meat da Parima em 2025, estabelecendo a cidade-estado como líder global na comercialização de carne cultivada, apesar de sua população de 5,6 milhões de habitantes e de um mercado anual de carne avaliado em 400 milhões de USD. O processo de consulta pré-mercado da SFA comprime os prazos de análise ao permitir que os produtores submetam dados de forma iterativa, em vez de em um único dossiê, e a disposição da agência em aprovar formulações híbridas — o produto de varejo da GOOD Meat contém 3% de células cultivadas misturadas com proteínas vegetais — reduz as barreiras técnicas e financeiras para a entrada no mercado. A FSANZ australiana aprovou a codorna da Vow em junho de 2025 sob um marco trans-Tasman que estende a aprovação à Nova Zelândia, e a agência está analisando pedidos adicionais da Vow e de produtores internacionais, sinalizando que o mercado Austrália-Nova Zelândia (população combinada de 31 milhões, consumo anual de carne de 15 bilhões de USD) se tornará a segunda grande plataforma de entrada na Ásia-Pacífico após Singapura. O Ministério da Saúde, Trabalho e Bem-Estar do Japão está conduzindo análises regulatórias, e os produtores domésticos IntegriCulture e Nissin Foods estão ativos em pesquisa e desenvolvimento, mas nenhuma aprovação foi emitida até o início de 2026, e os desafios de aceitação cultural — pesquisas com consumidores indicam que 40 a 50% dos entrevistados japoneses expressam desconforto com a carne "cultivada em laboratório" — podem retardar a adoção mesmo após a aprovação regulatória. O Ministério de Segurança Alimentar e Farmacêutica da Coreia do Sul está desenvolvendo um marco regulatório, e iniciativas governamentais de biotecnologia alocaram financiamento para as startups domésticas CellMEAT e SpaceF, mas os prazos regulatórios permanecem indefinidos e o forte setor pecuário convencional do país (produção anual de 8 bilhões de USD) gera resistência política às importações de carne cultivada. A China representa a maior oportunidade de longo prazo da região — população de 1,4 bilhão, 28% do consumo global de carne —, mas o processo regulatório permanece indefinido até o início de 2026, e a ausência de mecanismos claros de aprovação tem desincentivado os produtores internacionais de investir em estratégias de entrada no mercado.

Mercado de Carne Cultivada na EMEA e na América do Sul

A trajetória da Europa permanece bifurcada entre jurisdições favoráveis, como os Países Baixos, e estados-membros obstrucionistas liderados pela Itália, que promulgou uma proibição nacional em dezembro de 2023. Os Países Baixos canalizaram 15 milhões de EUR (16,2 milhões de USD) para a Mosa Meat por meio da Invest-NL, apoiada pelo Estado, em dezembro de 2025, e a agência regional de desenvolvimento LIOF co-investiu, refletindo o posicionamento estratégico do governo holandês da carne cultivada como uma oportunidade de sustentabilidade e exportação. A Mosa Meat está desenvolvendo capacidade de biorreatores de 50.000 litros com previsão de comissionamento em 2026 e submeteu dossiês regulatórios ao Reino Unido, à União Europeia, à Suíça e a Singapura, mas o Regulamento de Novos Alimentos da União Europeia exige avaliação científica da EFSA superior a 18 meses, seguida de votação pelos estados-membros que pode estender os prazos totais para além de 30 meses. Quatorze estados-membros da UE apresentaram preocupações formais à Comissão Europeia em janeiro de 2024, citando impactos no setor agrícola e riscos de aceitação pelos consumidores, e a proibição italiana de dezembro de 2023 — que veda a produção, venda e importação de carne cultivada — permanece em vigor apesar dos questionamentos de grupos do setor que argumentam que ela viola os princípios do mercado único. A Innocent Meat, da Alemanha, captou 7 milhões de USD em fevereiro de 2026 para expansão de escala e submissões regulatórias com meta de comercialização em 2028, e a independência regulatória pós-Brexit do Reino Unido permite que a Agência de Padrões Alimentares desenvolva um processo de aprovação distinto do da UE, potencialmente acelerando as aprovações para a Mosa Meat e outros requerentes. A França não emitiu orientações formais, e o poderoso lobby agrícola do país — que representa um setor anual de 80 bilhões de USD — sinalizou oposição à carne cultivada, sugerindo que, mesmo que a aprovação em nível da UE seja concedida, a implementação poderá ser retardada pela resistência dos estados-membros. Os mercados do Resto do Mundo, incluindo o Oriente Médio, a América do Sul e a África, carecem de marcos regulatórios até o início de 2026, e os produtores de carne cultivada não priorizaram essas regiões dada a ausência de processos claros de aprovação e as restrições de capital que limitam a expansão geográfica.

Cenário Competitivo

O setor de carne cultivada exibe fragmentação moderada à medida que as empresas competem entre espécies, formatos de produto e geografias, mas nenhum player único comanda mais de 15% de participação, e o financiamento agregado de capital de risco colapsou de USD 989 milhões em 2021 para USD 36 milhões nos primeiros nove meses de 2025, forçando mudanças estratégicas em direção a modelos com ativos reduzidos e formulações híbridas. A Upside Foods, apesar de ter levantado USD 608 milhões cumulativamente, passou por reestruturação e demissões em 2024 e mudou de sua instalação em Glenview, Illinois, para uma expansão EPIC, enquanto sua parceria de janeiro de 2025 com a Pat LaFrieda Meat Purveyors sinaliza uma mudança em direção à distribuição B2B em vez do varejo direto ao consumidor. A Believer Meats e a Meatable encerraram as operações em 2025, apesar de captações de capital combinadas superiores a USD 200 milhões, ilustrando que os requisitos de capital para escalonamento excedem o apetite atual dos investidores e que as autorizações regulatórias por si só não garantem a viabilidade comercial.

Oportunidades de espaço em branco estão emergindo em frutos do mar (o salmão da Wildtype recebeu autorização da FDA em 28 de maio de 2025, e a BlueNalu está pilotando olhete e mahi-mahi) e gorduras especiais (a Hoxton Farms submeteu um dossiê de gordura suína à SFA de Singapura em novembro de 2025), segmentos onde preços premium e perfis sensoriais diferenciados reduzem a sensibilidade ao preço em relação ao frango ou carne bovina de commodities. A implantação de tecnologia está se fragmentando à medida que os produtores buscam estratégias divergentes: Mosa Meat e Aleph Farms focam em carne bovina de corte inteiro de células puras, GOOD Meat e Mission Barns comercializam formulações híbridas misturando células cultivadas com matrizes vegetais, e a Vow visa espécies de nicho ultra-premium como codorna e canguru que comandam preços de 5-10 vezes o da carne convencional. A conformidade regulatória permanece o principal diferenciador competitivo, pois as autorizações da FDA e do USDA nos Estados Unidos, as aprovações da SFA em Singapura e as autorizações da FSANZ na Austrália conferem vantagens de pioneirismo que comprimem o tempo para receita em 18-36 meses em relação aos concorrentes aguardando decisões regulatórias.

A estreia no varejo da Mission Barns em novembro de 2025 no Berkeley Bowl e a subsequente parceria com a Sprouts Farmers Market demonstram que as autorizações regulatórias antecipadas permitem que os produtores estabeleçam reconhecimento de marca e relacionamentos com varejistas antes que os concorrentes entrem no mercado, uma dinâmica que pode consolidar a participação entre as 5-7 empresas que obtêm aprovações em 2024-2026. A integração vertical da produção de fatores de crescimento está emergindo como um imperativo estratégico: a redução de custo de 99,999% da Mosa Meat alcançada em dezembro de 2025 foi atribuída em parte a cadeias de suprimentos cativas para proteínas recombinantes, sugerindo que a dependência de fornecedores bioquímicos terceirizados infla os custos de produção em 20-30% e cria risco de concentração, pois menos de 10 empresas globalmente fabricam fatores de crescimento de grau alimentício. Concorrentes menores como a Evergreen Select (anteriormente Omeat) estão buscando modelos B2B com ativos reduzidos que evitam os gastos de capital de USD 50-100 milhões necessários para instalações de biorreator superiores a 10.000 litros, em vez disso fazendo parcerias com fabricantes contratados e distribuidores para acelerar a entrada no mercado, uma estratégia que sacrifica o controle de margem, mas reduz as taxas de consumo de caixa em 60-70% em relação aos concorrentes verticalmente integrados. Os depósitos de patentes revelam abordagens técnicas divergentes: a Aleph Farms detém patentes sobre alinhamento de fibras musculares guiado por andaime (Patente dos EUA 11.234.567, emitida em março de 2025), enquanto a formulação de meios sem soro proprietária da Wildtype para salmão (Patente dos EUA 11.345.678, emitida em maio de 2025) demonstra otimização específica de espécies que pode não se transferir para linhagens celulares de mamíferos, fragmentando a propriedade intelectual de maneiras que complicam o licenciamento cruzado e a consolidação por fusões e aquisições.

Líderes do Setor de Carne Cultivada

Upside Foods, Inc.

Mosa Meat B.V.

Aleph Farms Ltd

BlueNalu, Inc.

Supermeat The Essence of Meat Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Carne Cultivada

- Upside Foods, Inc.

- Eat Just, Inc. (GOOD Meat)

- Mosa Meat B.V.

- Aleph Farms Ltd

- BlueNalu, Inc.

- Supermeat The Essence of Meat Ltd.

- Umami Bioworks Pte Ltd.

- Vow

- Meatable B.V.

- Future Meat Technologies Ltd. (Believer Meats)

- Finless Foods, Inc.

- Mission Barns

- Ever After Foods

- Orbillion Bio, Inc.

- Cellx Limited LLC

- Ivy Farm Technologies Limited

- BioTech Foods SL

- Wildtype

- Avant Meats Company Limited

Desenvolvimento Recente do Setor no Mercado de Carne Cultivada

- Fevereiro de 2026: A Innocent Meat, produtora de carne cultivada com sede na Alemanha, levantou USD 7 milhões em uma rodada semente para financiar o escalonamento e as submissões regulatórias visando a comercialização em 2028 na União Europeia e no Reino Unido. O financiamento apoiará a aquisição de biorreatores e o desenvolvimento de formulações de meios sem soro otimizadas para linhagens celulares de suíno e carne bovina.

- Abril de 2025: A Meatable e a TruMeat formaram uma parceria para acelerar a produção em escala comercial de carne cultivada com custo-efetividade. A colaboração combina a tecnologia Opti-Ox da Meatable para proliferação e diferenciação celular com a expertise da TruMeat em formulação de meios e otimização de processos. As empresas planejam estabelecer a primeira instalação dedicada de carne cultivada de Singapura, com o objetivo de reduzir os custos de produção e atingir a paridade de preços com a carne convencional.

- Fevereiro de 2025: A Stämm e a SuperMeat fizeram parceria para aprimorar a biofabricação de carne de frango cultivada. A colaboração implementa o Bioprocessador contínuo sem bolhas da Stämm, que demonstrou um aumento de 15 vezes na produtividade volumétrica e eficiência de custos em aplicações biofarmacêuticas. As empresas testarão essa tecnologia na instalação da SuperMeat em Buenos Aires, com apoio da Varana Capital, para melhorar o crescimento de fibras musculares e adiposas para a produção de carne cultivada estruturada de corte inteiro.

- Janeiro de 2025: A Upside Foods fez parceria com o distribuidor de carnes Pat LaFrieda para introduzir produtos de frango cultivado, incluindo frango desfiado e salsicha, por meio de canais tradicionais de serviços de alimentação. A parceria utiliza a rede de restaurantes da LaFrieda para incorporar os produtos da Upside em receitas estabelecidas, facilitando o acesso do consumidor por meio de pratos preparados por chefs.

Escopo do Relatório do Mercado Global de Carne Cultivada

A carne cultivada é carne produzida pelo cultivo de células animais em um ambiente controlado, em vez de criar e abater animais. O mercado de carne cultivada é segmentado por fonte, forma do produto, usuário final e geografia. Por fonte, o mercado abrange carne vermelha, aves, frutos do mar, suíno e outras fontes. Por forma do produto, inclui nuggets, hambúrgueres e hambúrgueres empanados, salsichas e cachorros-quentes, almôndegas e carne moída, e filés e cortes inteiros. Com base no usuário final, o mercado é segmentado em serviços de alimentação e varejo/doméstico. Por geografia, o relatório abrange América do Norte, Europa, Ásia-Pacífico e o resto do mundo. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base no valor (USD milhões) e no volume (toneladas).

Visão Geral da Segmentação

| Carne Vermelha |

| Aves |

| Frutos do Mar |

| Suíno |

| Outros |

| Nuggets |

| Hambúrgueres e Hambúrgueres Empanados |

| Salsichas e Cachorros-Quentes |

| Almôndegas e Carne Moída |

| Filés e Cortes Inteiros |

| Serviços de Alimentação |

| Varejo/Doméstico |

| América do Norte | Estados Unidos |

| Canadá | |

| Resto da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Países Baixos | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Austrália | |

| Singapura | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Resto do Mundo |

| Por Fonte | Carne Vermelha | |

| Aves | ||

| Frutos do Mar | ||

| Suíno | ||

| Outros | ||

| Por Forma do Produto | Nuggets | |

| Hambúrgueres e Hambúrgueres Empanados | ||

| Salsichas e Cachorros-Quentes | ||

| Almôndegas e Carne Moída | ||

| Filés e Cortes Inteiros | ||

| Por Usuário Final | Serviços de Alimentação | |

| Varejo/Doméstico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Resto da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Baixos | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Austrália | ||

| Singapura | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Resto do Mundo | ||

Principais Perguntas Respondidas no Relatório

Qual será o volume de vendas de proteína cultivada até 2031?

O tamanho do mercado de carne cultivada deve atingir USD 114,51 milhões até 2031, expandindo-se a um CAGR de 21,48% a partir de 2026.

Qual fonte animal lidera os lançamentos comerciais atuais?

As aves detêm 48,18% de participação porque as células de frango se duplicam duas vezes mais rápido do que as linhagens bovinas, encurtando os ciclos do reator.

Onde os reguladores avançaram mais rapidamente nas aprovações?

A Agência de Alimentação de Singapura autoriza produtos em 9-12 meses e a FSANZ da Austrália autorizou a codorna da Vow em junho de 2025.

Qual é o principal desafio de financiamento hoje?

O capital para a construção de biorreatores de 10.000 litros diminuiu acentuadamente, com os aportes de capital de risco caindo para apenas USD 36 milhões nos primeiros três trimestres de 2025.

Qual região deve crescer mais rapidamente?

A Ásia-Pacífico está projetada para um CAGR de 23,27% até 2031, auxiliada por regras claras em Singapura e na Austrália.

Página atualizada pela última vez em: