Tamanho e Participação do Mercado de Equipamentos para Processamento de Carne

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.90 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.94% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos para Processamento de Carne por Mordor Intelligence

O tamanho do mercado de equipamentos para processamento de carne deve aumentar de USD 9,62 bilhões em 2025 para USD 9,90 bilhões em 2026 e atingir USD 12,60 bilhões até 2031, crescendo a um CAGR de 4,94% no período de 2026 a 2031. Esse crescimento é amplamente impulsionado pela mudança nas demandas dos consumidores, pelo aumento das regulamentações de segurança alimentar e por um movimento de toda a indústria em direção à automação. Liderando o avanço está a região Ásia-Pacífico, impulsionada pela rápida industrialização e por iniciativas governamentais de apoio, incluindo o substancial investimento da Índia de INR 15.000 crore em infraestrutura de processamento de carne. Atualmente, os equipamentos de moagem e mistura dominam o uso, mas há um aumento notável na adoção de ferramentas de corte e fatiamento. Embora a carne suína continue sendo a carne predominantemente processada, há uma inclinação crescente em direção a equipamentos para aves, alinhando-se ao crescente apetite por proteínas mais magras. Os processadores industriais, em sua busca por eficiência e consistência, estão na vanguarda dos investimentos em equipamentos. O cenário de mercado também está testemunhando uma onda de consolidação, destacada pela aquisição histórica de USD 3,9 bilhões da Marel pela JBT Corporation em 2025, dando origem à JBT Marel Corporation, um movimento voltado para ampliar as capacidades de automação avançada. Além disso, uma crescente preferência dos consumidores por carne pronta para cozinhar e embalada está ampliando a demanda por sistemas de processamento avançados.

Principais Conclusões do Relatório

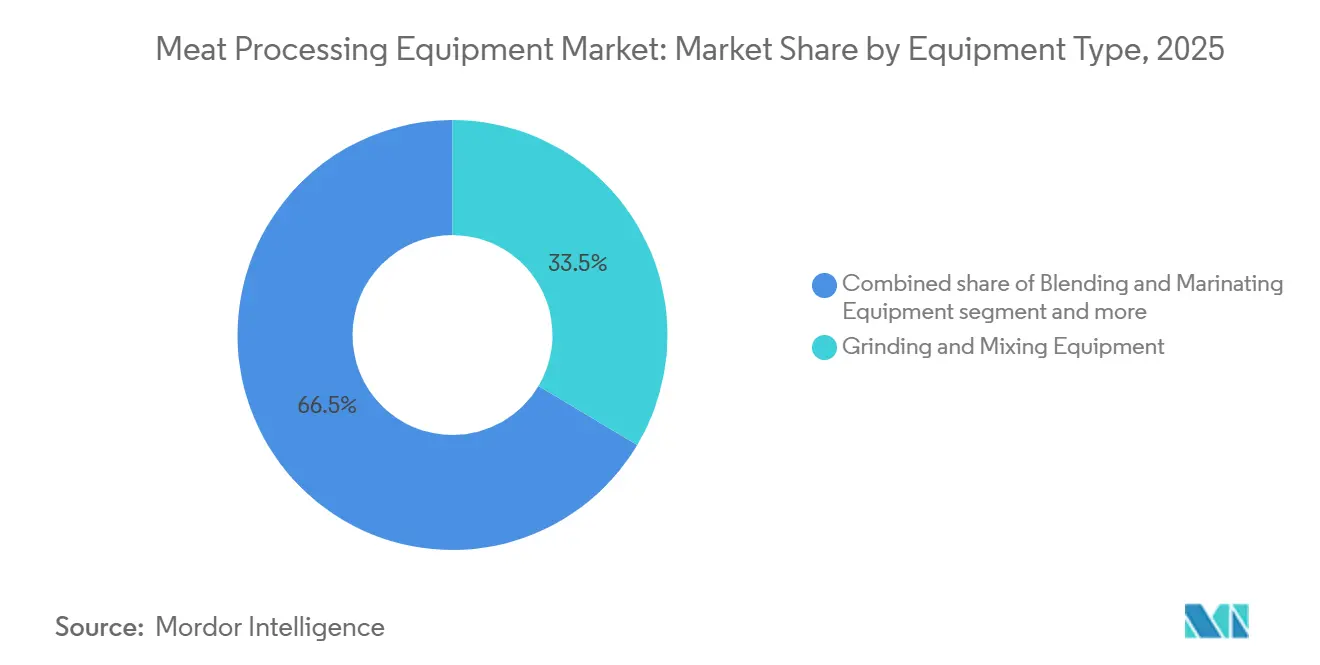

- Por tipo de equipamento, moagem e mistura liderou com 33,54% da receita de 2025, enquanto as linhas de corte e fatiamento devem registrar o CAGR mais rápido de 5,08% até 2031.

- Por tipo de carne, os equipamentos para carne suína detinham 38,69% da participação do mercado de equipamentos para processamento de carne em 2025, mas as aves devem se expandir a um CAGR de 5,67% até 2031.

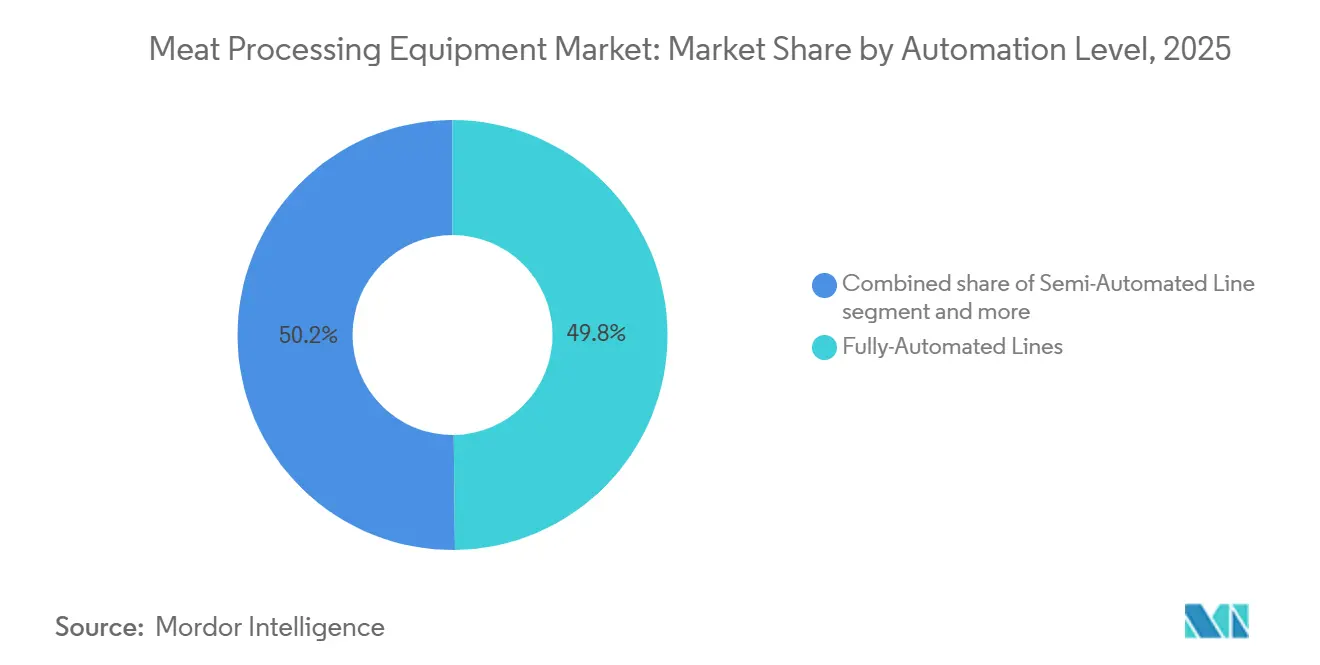

- Por nível de automação, as linhas totalmente automatizadas capturaram 49,81% das instalações de 2025 e avançarão a um CAGR de 6,29% até 2031.

- Por usuário final, os integradores industriais representaram 48,72% da demanda de 2025 e estão preparados para um crescimento de CAGR de 5,81% até 2031.

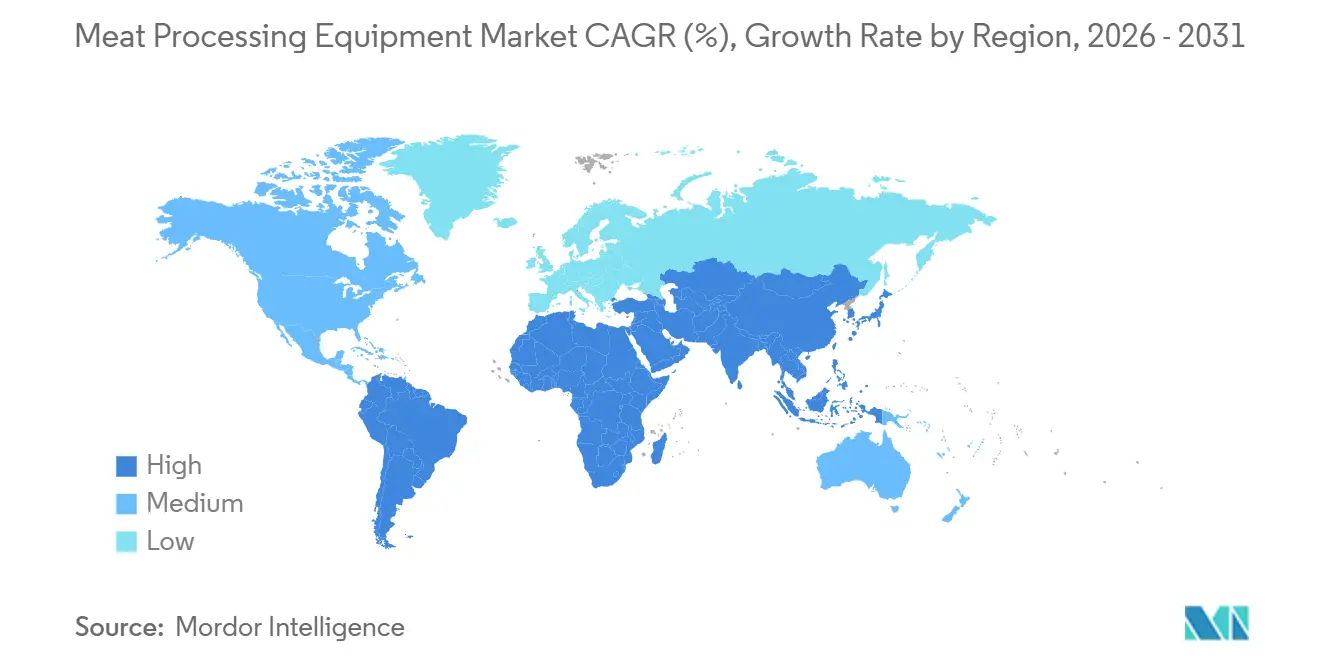

- Por geografia, a Ásia-Pacífico comandou 39,40% da receita de 2025 e deve crescer a um CAGR de 6,02%, o mais rápido entre todas as regiões.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos para Processamento de Carne

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instalações com escassez de mão de obra recorrem à automação | +1.2% | América do Norte, Europa Ocidental, Austrália | Médio prazo (2 a 4 anos) |

| Aumento do consumo global de carne na Ásia emergente | +1.0% | Núcleo da Ásia-Pacífico (China, Índia, Sudeste Asiático), expansão para o Oriente Médio | Longo prazo (≥ 4 anos) |

| Regulamentações mais rígidas de segurança alimentar impulsionam atualizações de equipamentos | +0.8% | Global, com aplicação antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Mudança para produtos cárneos prontos para consumo e com valor agregado | +0.7% | América do Norte, Europa e mercados urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Módulos de manutenção preditiva habilitados por IA reduzem o tempo de inatividade | +0.5% | Global, liderado por grandes integradores na América do Norte, Europa e Brasil | Médio prazo (2 a 4 anos) |

| Pressões de descarbonização impulsionam o mercado de sistemas térmicos eficientes em CO₂ | +0.4% | Europa (Mecanismo de Ajuste de Carbono nas Fronteiras), Austrália, alguns estados da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Instalações com Escassez de Mão de Obra Recorrem à Automação

Na América do Norte e na Europa, a escassez crônica de mão de obra está acelerando a transição de tarefas manuais, como desossa, aparagem e porcionamento, para células robóticas e sistemas de corte guiados por visão computacional. Em 2024, a Delmarva Poultry Industry revelou que seus processadores membros investiram mais de USD 50 milhões em projetos de automação[1]Fonte: Delmarva Chicken Association, "Investimentos em Automação em Plantas de Aves de Delmarva," delmarvachicken.com. Esse movimento surge em resposta ao desafio de preencher 1.000 vagas abertas na região, com o objetivo de alcançar uma redução de 20% na dependência de mão de obra até 2027. Embora as aves liderem o movimento, a tendência também é evidente em plantas de bovinos e suínos. Essas instalações estão empregando robôs colaborativos para tarefas repetitivas, como pontuação de barriga e separação de cortes primários, resultando em maior consistência de rendimento e menos lesões musculoesqueléticas. Além disso, a automação permite que os processadores mantenham as velocidades de linha mesmo durante escassezes sazonais de mão de obra. Essa capacidade é crucial, especialmente quando há demanda consistente ao longo do ano por produtos com porções controladas. O impulso está crescendo: à medida que os fabricantes de equipamentos aprimoram os algoritmos de aprendizado de máquina para tarefas como classificação de carcaças e detecção de defeitos, os prazos de retorno sobre o investimento reduzidos estão atraindo processadores de médio porte para o movimento de automação, lado a lado com os grandes integradores.

Aumento do Consumo Global de Carne na Ásia Emergente

Desde 1990, o consumo de carne na Ásia aumentou significativamente, com uma média de cerca de 98 libras por pessoa anualmente. No entanto, esse número ainda fica atrás dos níveis da América do Norte e da Europa, indicando um potencial de crescimento significativo. Em 2026, o consumo per capita de carne bovina na China caiu 5% à medida que os consumidores, enfrentando desafios econômicos, se voltaram para carne suína e aves mais acessíveis. Essa mudança não apenas impulsionou a atividade nas plantas de processamento de aves e suínos, mas também aumentou a demanda por equipamentos avançados, como linhas de evisceração de alta velocidade, sistemas automatizados de corte e ferramentas de pesagem em linha. A indústria avícola da Índia está testemunhando um crescimento rápido, impulsionado pelo aumento da renda e pela migração urbana. Enquanto isso, países do Sudeste Asiático, incluindo Tailândia, Indonésia e Vietnã, estão modernizando suas instalações de abate mais antigas. Essa atualização visa alinhar-se aos padrões de certificação de exportação estabelecidos pelo Japão, pelo Oriente Médio e pela União Europeia. Esses avanços regionais são vantajosos para fornecedores de equipamentos que oferecem soluções abrangentes, incluindo logística integrada de cadeia de frio, software de rastreabilidade e processamento em conformidade com os padrões halal. Como resultado, a região Ásia-Pacífico está no caminho certo para ser a área de crescimento mais rápido, com um CAGR projetado de 6,02% até 2031.

Regulamentações Mais Rígidas de Segurança Alimentar Impulsionam Atualizações de Equipamentos

As agências reguladoras estão endurecendo os requisitos de controle de patógenos, pressionando os processadores a investir em equipamentos que mitiguem os riscos de contaminação e reforcem a rastreabilidade. Em dezembro de 2024, o Serviço de Inspeção e Segurança Alimentar do Departamento de Agricultura dos Estados Unidos implementou medidas atualizadas para o controle de Listeria monocytogenes. Essas medidas, voltadas para instalações de carne pronta para consumo, frequentemente exigem a instalação de salas de corte fechadas equipadas com ventilação de pressão positiva e sistemas de sanitização automatizados[2]Fonte: Serviço de Inspeção e Segurança Alimentar do Departamento de Agricultura dos Estados Unidos, "Novas Medidas de Controle de Listeria," fsis.usda.gov. Em janeiro de 2025, o FSIS divulgou um estudo sobre velocidade de linha, destacando que plantas que utilizam inspeções baseadas em visão computacional e aparagem automatizada podem aumentar com segurança sua produção sem comprometer a segurança alimentar. Isso efetivamente recompensa seus investimentos de capital com maior capacidade. Enquanto isso, a União Europeia está prestes a revisar os regulamentos de higiene, provavelmente impondo limites mais rígidos sobre a água retida em aves. Espera-se que esse movimento estimule a demanda por equipamentos avançados de resfriamento e secagem a ar que não apenas atendam aos novos limites, mas também mantenham o rendimento. Além disso, a adesão às certificações ISO 22000 e HACCP está motivando os processadores a atualizar equipamentos antigos para linhas modernas. Esses novos sistemas, com recursos como registro de dados integrado e alertas em tempo real, reduzem significativamente as chances de recalls caros e paralisações de exportação.

Módulos de Manutenção Preditiva Habilitados por IA Reduzem o Tempo de Inatividade

Os grandes processadores estão adotando cada vez mais a manutenção preditiva orientada por IA, indo além dos projetos piloto. Eles entendem os riscos: paralisações não planejadas podem levar a perdas de dezenas de milhares de dólares por hora, impactando tanto a produção quanto o estoque. O software Innova da Marel, um player dominante no setor, já está causando impacto. Instalado em mais de 6.000 instalações em todo o mundo, ele supervisiona 30% do processamento global de aves. Aproveitando dados de sensores e aprendizado de máquina, o Innova prevê problemas como falhas em rolamentos e vazamentos hidráulicos com dias de antecedência, evitando paralisações de linha dispendiosas. Um estudo de 2024 publicado na Nature destacou o poder da IA em plantas de processamento de carne suína na China. Com sistemas de visão orientados por IA, essas plantas reduziram as taxas de defeitos em 18% e aprimoraram a classificação de carcaças. Essa precisão permitiu que otimizassem as alocações de cortes e garantissem preços premium para cortes primários de grau exportação. Os fabricantes de equipamentos não estão ficando para trás. Eles estão integrando módulos de IoT e gateways de computação de borda em suas novas instalações. Essa integração facilita o monitoramento em tempo real de vibrações de motores, temperaturas e consumo de energia. As informações coletadas são canalizadas para análises baseadas em nuvem. Essas plataformas não apenas analisam; elas recomendam cronogramas de manutenção, pedidos de peças de reposição e ajustes de processos. O resultado? Uma mudança de chamadas de serviço reativas para intervenções proativas e programadas, minimizando interrupções e prolongando a vida útil dos ativos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Desembolso de Capital e Longo Retorno sobre o Investimento | -0.6% | Global, crítico para processadores de pequeno e médio porte | Curto prazo (≤ 2 anos) |

| Fornecimento Volátil de Gado e Surtos de Doenças | -0.5% | Global, com episódios críticos na América do Norte (IAAP), Ásia (PSA) | Curto prazo (≤ 2 anos) |

| Incerteza na Política Comercial sobre Exportações de Carne | -0.4% | Regiões orientadas à exportação: Brasil, Austrália, UE, alguns estados dos EUA | Médio prazo (2 a 4 anos) |

| Operadores Qualificados Limitados para Maquinário Inteligente | -0.3% | América do Norte, Europa, Austrália | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Desembolso de Capital e Longo Retorno sobre o Investimento

Investir em equipamentos de processamento avançados exige um custo inicial elevado, o que frequentemente desencoraja processadores de pequeno e médio porte que operam com margens apertadas. Por exemplo, a instalação de um resfriador por aspersão em uma planta de bovinos tem um custo de USD 2 milhões, mas pode gerar impressionantes USD 5 milhões anualmente ao melhorar o rendimento e minimizar a perda por encolhimento. Por outro lado, um sistema de gestão térmica, com custo de USD 5 milhões, promete economias anuais de energia de USD 2,2 milhões, resultando em um período de retorno de apenas 2,3 anos, conforme relatado pela Wiley Online Library. No entanto, processadores sem acesso a financiamento acessível ou que lidam com demanda incerta frequentemente deixam de lado esses projetos ambiciosos. Em vez disso, eles optam por atualizações incrementais, prolongando a vida útil de seus equipamentos existentes. Destacando as complexidades financeiras, o Centro de Processamento de Carne da Universidade Estadual de Utah desenvolveu uma ferramenta de análise financeira adaptada para plantas menores, especificamente aquelas que processam menos de 750 cabeças anualmente. Suas descobertas ressaltam a sensibilidade dos cálculos de valor presente líquido de 20 anos a variáveis como crescimento de produção, inflação do custo de mão de obra e valor residual dos equipamentos. Esse cenário intensivo em capital levou a um mercado dividido: enquanto os grandes integradores, apoiados por balanços patrimoniais robustos e suporte de capital privado, perseguem estratégias agressivas de automação, os operadores menores têm dificuldade em justificar investimentos que correm o risco de se tornarem obsoletos antes de atingir o ponto de equilíbrio.

Fornecimento Volátil de Gado e Surtos de Doenças

Os processadores estão ociosos em capacidade e adiando pedidos de equipamentos devido a interrupções na disponibilidade de gado causadas pela peste suína africana (PSA) e pela influenza aviária altamente patogênica (IAAP). Nos últimos quatro anos, a PSA levou à perda de 2,4 milhões de suínos em todo o mundo. Em uma tentativa de conter a doença, a China reduziu seu rebanho de porcas em cerca de 1 milhão de cabeças, o que representa aproximadamente 2,5% do total nacional. Um estudo da Frontiers in Veterinary Science destacou as possíveis consequências: um surto significativo de PSA nos EUA poderia levar a perdas de bem-estar entre USD 10,9 bilhões e USD 11,4 bilhões. Tal cenário se espalharia pela cadeia de suprimentos de equipamentos, fazendo com que os processadores atrasassem projetos de expansão e os fabricantes de equipamentos originais (OEMs) enfrentassem cancelamentos de pedidos. Em dezembro de 2025, surtos de IAAP levaram ao abate de 6,4 milhões de aves em todo o mundo, com a Organização Mundial de Saúde Animal reportando 169 surtos comerciais e 608 detecções em aves silvestres[3]Fonte: Organização Mundial de Saúde Animal, "Atualização da Situação de PSA e IAAP," woah.org. O primeiro caso comercial de IAAP no Brasil em maio de 2025 provocou proibições comerciais imediatas dos principais mercados de exportação, destacando a natureza delicada das cadeias de suprimentos que influenciam as decisões de investimento em equipamentos, conforme observado pelo Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos. Esses surtos de doenças introduzem volatilidade nas taxas de utilização de capacidade, complicando as previsões de pedidos para fornecedores de equipamentos e dificultando os compromissos dos processadores com planos de capital de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Dominância da Moagem Encontra a Inovação no Corte

Em 2025, os equipamentos de moagem e mistura reivindicaram uma participação de mercado dominante de 33,54%, ressaltando seu papel crucial na produção de carne processada. Esses sistemas desempenham um papel vital na produção de alimentos básicos globais, como salsichas, hambúrgueres e carnes moídas. Sua versatilidade entre diferentes tipos de carne e escalabilidade os tornam indispensáveis tanto para grandes processadores quanto para players de nicho menores. Inovações notáveis, como o sistema de injeção de nitrogênio líquido LIN-IS da Air Products, destacam os avanços em eficiência de moagem e higiene, garantindo temperaturas baixas ideais durante os processos de mistura e moagem.

Por outro lado, os equipamentos de corte e fatiamento estão emergindo como o segmento de crescimento mais rápido, com um CAGR projetado de 5,08% até 2031. A crescente demanda por produtos cárneos com porções controladas e valor agregado alimenta esse aumento. A indústria está se inclinando para tecnologias de corte de precisão para garantir uniformidade, reduzir desperdícios e atender aos padrões de apresentação no varejo. Por exemplo, os sistemas de corte orientados por IA da Marel aproveitam visão computacional e aprendizado de máquina para melhorar a velocidade e a precisão. Enquanto isso, as máquinas de mistura e marinação estão em demanda devido ao segmento em expansão de produtos prontos para cozinhar, enquanto os sistemas de amaciamento, massageamento, defumação e cura atendem a nichos de produtos premium e regionais.

Por Tipo de Carne: Liderança da Carne Suína Desafiada pelo Avanço das Aves

Em 2025, os equipamentos para processamento de carne suína garantiram uma participação de mercado expressiva de 38,69%, reforçando a posição da carne suína como a carne mais consumida no mundo. A diversidade de produtos suínos, desde cortes frescos até bacon e salsichas, exige equipamentos especializados, consolidando seu papel tanto em instalações industriais quanto regionais de processamento. No entanto, essa dominância enfrenta desafios impostos pelas mudanças nas tendências de consumo que favorecem proteínas mais magras e a sustentabilidade.

Os equipamentos para processamento de aves estão ganhando força rapidamente, com previsões sugerindo um CAGR de 5,67% até 2031. Esse aumento é impulsionado pelo crescente interesse pela saúde, pelos menores custos de produção e pelo menor impacto ambiental das aves. Inovações, como a solução de corte ProFlex da BAADER, com capacidade de processar 7.500 aves por hora com precisão anatômica, ressaltam a rápida evolução do segmento. Embora os equipamentos para processamento de carne bovina apresentem demanda consistente nos mercados desenvolvidos, os mercados emergentes estão demonstrando um apetite crescente. O processamento de carne ovina, embora de nicho, tem profunda importância cultural em regiões como o Sul da Ásia e o Oriente Médio. As necessidades de processamento distintas de cada tipo de carne estão impulsionando tanto a inovação em equipamentos quanto o crescimento do mercado.

Por Nível de Automação: A Automação Total Impulsiona a Transformação da Indústria

Em 2025, as linhas totalmente automatizadas capturam uma participação de mercado de 49,81% e estão ganhando terreno rapidamente, com um CAGR projetado de 6,29% até 2031. Essa trajetória sinaliza uma grande mudança no processamento de carne. Diante da escassez contínua de mão de obra e de uma demanda firme por uniformidade, os processadores estão se inclinando cada vez mais para tecnologias que minimizam as tarefas manuais. Tome como exemplo o desossador de peito Rapid Plus M4.2 da Meyn, que pode economizar até 34 equivalentes de tempo integral em um único turno. Essas inovações não apenas aumentam a produtividade, mas também reduzem a dependência de mão de obra humana.

Os sistemas semiautomatizados são essenciais para processadores de médio porte, equilibrando automação e flexibilidade. Eles permitem a supervisão humana para tarefas complexas enquanto otimizam as repetitivas, tornando-os ideais para linhas de produtos diversificadas. Embora a prevalência de sistemas manuais e guiados à mão esteja diminuindo, eles ainda atendem a operações artesanais, especializadas e de baixo volume onde a automação total não é economicamente viável. À medida que a tecnologia de automação se torna mais acessível e econômica, mesmo aqueles historicamente dependentes de métodos manuais estão explorando sistemas híbridos.

Por Usuário Final: Escala Industrial Impulsiona a Liderança de Mercado

Em 2025, o segmento industrial captura 48,72% da participação de mercado e deve crescer a um CAGR de 5,81% até 2031. Esse crescimento ressalta a dominância das instalações de grande escala que atendem tanto às cadeias de suprimentos nacionais quanto globais. Essas instalações priorizam alta produção, precisão e automação, visando reduzir a dependência de mão de obra e garantir qualidade consistente. Os equipamentos neste setor devem lidar com habilidade com várias proteínas e formatos de produtos, enfatizando capacidades de troca rápida. Um testemunho dessa tendência é o investimento de USD 200 milhões da JBS em sua planta de carne na Itália, que conta com veículos autoguiados e linhas de produção totalmente automatizadas.

Os açougues artesanais, tradicionalmente fundamentados na habilidade manual e no abastecimento local, agora enfrentam uma concorrência cada vez mais intensa e paisagens de varejo em evolução. Eles se inclinam para equipamentos fáceis de usar e adaptáveis, em vez de sistemas industriais pesados. Um exemplo é o AMS 400 Membrane Skinner da Ross Industries, projetado especificamente para processadores de médio porte e artesanais. O setor HoReCa (Hotéis, Restaurantes e Catering) busca equipamentos compactos e multifuncionais, ideais para espaços limitados e ajustes dinâmicos de cardápio. Embora esse segmento opere em menor escala, ele impulsiona uma demanda significativa por design de equipamentos versáteis e eficientes, particularmente em estabelecimentos gastronômicos urbanos e sofisticados.

Análise Geográfica

Em 2025, a Ásia-Pacífico domina o mercado com uma participação de 39,40% e lidera o crescimento, com um CAGR de 6,02% projetado até 2031. Isso destaca o papel fundamental da região no cenário global de equipamentos para processamento de carne. Países como China e Índia estão modernizando sua infraestrutura de processamento de carne, impulsionados pela rápida urbanização, pela crescente demanda por proteínas e por significativos investimentos governamentais. A China está promovendo a automação no processamento de carne bovina, defendendo iniciativas de pecuária inteligente. Enquanto isso, o fundo de infraestrutura de INR 15.000 crore da Índia está focado no desenvolvimento de instalações, com o objetivo de elevar suas taxas de processamento de carne atualmente modestas.

A América do Norte e a Europa, embora não sejam as de crescimento mais rápido, desempenham um papel crucial no mercado. Sua ênfase em segurança alimentar, conformidade regulatória e avanços tecnológicos as mantém na vanguarda. A demanda por automação e atualizações de equipamentos é constante nessas regiões. Mandatos de conformidade, como os requisitos de rastreabilidade da FSMA 204 dos EUA, estão obrigando os processadores a atualizar seus sistemas legados. Embora a saturação do mercado represente desafios para o crescimento rápido, há uma tendência notável de investimento em sistemas premium de alta eficiência, especialmente de processadores industriais que visam melhores rendimentos e redução de mão de obra.

A América do Sul e o Oriente Médio e África estão testemunhando um crescimento gradual, impulsionado pelo aumento do consumo doméstico de carne e por ligeiras melhorias na capacidade de processamento. No entanto, desafios como flutuações cambiais, tarifas de importação e acesso restrito a capital frequentemente paralisam as atualizações de equipamentos. No Brasil e nos países do Golfo, a produção de carne impulsionada por exportações e iniciativas de segurança alimentar impulsiona o crescimento do mercado.

Cenário Competitivo

O mercado de equipamentos para processamento de carne é moderadamente consolidado, e as empresas estão aprimorando suas estratégias, enfatizando a diferenciação de valor. Os líderes do setor estão lançando soluções personalizadas adaptadas às demandas únicas dos processadores. Por exemplo, eles oferecem sistemas de alta produção para clientes industriais e maquinário adaptável para operações de médio porte. Enquanto a Meyn e a BAADER destacam sua expertise em automação de processamento de aves, a Frontmatec promove sua especialização em designs higiênicos e linhas construídas sob medida. Para aumentar a visibilidade e o engajamento, as empresas estão recorrendo a campanhas digitais, apresentações virtuais de equipamentos e participação ativa em feiras comerciais globais.

Neste setor, a adoção de tecnologia é a base da vantagem competitiva. As empresas estão canalizando seus esforços para inovações que aumentam a eficiência, reduzem o desperdício e reforçam a rastreabilidade. Um exemplo: a colaboração da Marel com a E+V Technology fortaleceu seus sistemas de visão computacional, garantindo porcionamento e inspeção precisos. Os principais fabricantes agora apresentam de forma proeminente robótica, classificação orientada por IA, desossa automatizada e software de manutenção preditiva em suas ofertas.

Em uma tentativa de consolidar sua dominância no mercado, as empresas estão recorrendo cada vez mais a fusões, aquisições e expansões estratégicas. Um movimento de destaque foi a aquisição de USD 3,9 bilhões da Marel pela JBT Corporation em janeiro de 2025, dando origem ao gigante do setor, JBT Marel Corporation. Essa aquisição ressalta uma tendência predominante de consolidação, com empresas buscando combinar forças técnicas e ampliar seu alcance global. Em um movimento paralelo, a Fortifi reforçou sua expertise em automação ao incorporar a LIMA e a MHM Automation em seu portfólio, permitindo-lhe atuar em diversos setores de proteínas.

Líderes do Setor de Equipamentos para Processamento de Carne

Marel hf.

GEA Group AG

JBT Corporation

Illinois Tool Works Inc.

The Middleby Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Frigol do Brasil anunciou acordos com a DistriBoi e a RioBeef para aumentar a capacidade anual de abate de bovinos de aproximadamente 650.000 cabeças em 2025 para mais de 1.000.000 de cabeças em 2026, uma expansão de 60%, com duas plantas aprovadas para exportações para a China e uma habilitando o acesso ao mercado dos EUA, financiada em parte por um certificado de recebíveis do agronegócio de BRL 250 milhões.

- Março de 2026: A JBS anunciou despesas de capital de USD 2,4 bilhões para 2026, com aproximadamente USD 1,4 bilhão alocado para projetos de expansão, incluindo plantas da Pilgrim's Pride nos Estados Unidos, instalações de suínos em Iowa, instalações de bovinos em Cactus, Texas, uma nova planta no Paraguai e um projeto integrado de processamento de aves, bovinos e cordeiros em Omã.

- Fevereiro de 2026: A Smithfield Foods anunciou planos para construir uma nova instalação de processamento de carne embalada e carne suína fresca no valor de USD 1,3 bilhão em Sioux Falls, Dakota do Sul, descrita como

a mais moderna de seu tipo nos EUA,

com tecnologia de automação avançada, com obras no local previstas para começar na primavera de 2026, inauguração inicial prevista para o primeiro semestre de 2027 e produção esperada até o final de 2028.

Escopo do Relatório Global do Mercado de Equipamentos para Processamento de Carne

Equipamentos para processamento de carne referem-se a maquinário industrial ou comercial especializado projetado para manusear, transformar e preparar carne crua em produtos consumíveis por meio de corte, moagem, mistura, combinação e outras modificações estruturais. O mercado global de equipamentos para processamento de carne é segmentado por tipo de equipamento, tipo de carne, nível de automação, usuário final e geografia. Por tipo de equipamento, o mercado é segmentado em equipamentos de corte e fatiamento, equipamentos de moagem e mistura, equipamentos de mistura e marinação, equipamentos de amaciamento e massageamento, câmaras de defumação e cura, e outros. Por tipo de carne, o mercado é segmentado em suína, bovina, aves e ovina. Por nível de automação, o mercado é segmentado em linhas totalmente automatizadas, linhas semiautomatizadas e equipamentos manuais/guiados à mão. Por usuário final, o mercado é segmentado em industrial, açougues e HoReCa. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Equipamentos de Corte e Fatiamento |

| Equipamentos de Moagem e Mistura |

| Equipamentos de Mistura e Marinação |

| Equipamentos de Amaciamento e Massageamento |

| Câmaras de Defumação e Cura |

| Outros |

| Suína |

| Bovina |

| Aves |

| Ovina |

| Linhas Totalmente Automatizadas |

| Linhas Semiautomatizadas |

| Equipamentos Manuais/Guiados à Mão |

| Industrial |

| Açougues |

| HoReCa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Peru | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Tipo de Equipamento | Equipamentos de Corte e Fatiamento | |

| Equipamentos de Moagem e Mistura | ||

| Equipamentos de Mistura e Marinação | ||

| Equipamentos de Amaciamento e Massageamento | ||

| Câmaras de Defumação e Cura | ||

| Outros | ||

| Tipo de Carne | Suína | |

| Bovina | ||

| Aves | ||

| Ovina | ||

| Nível de Automação | Linhas Totalmente Automatizadas | |

| Linhas Semiautomatizadas | ||

| Equipamentos Manuais/Guiados à Mão | ||

| Usuário Final | Industrial | |

| Açougues | ||

| HoReCa | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Peru | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de equipamentos para processamento de carne e para onde ele está se encaminhando?

O segmento foi avaliado em USD 9,90 bilhões em 2026 e deve atingir USD 12,60 bilhões até 2031, refletindo um CAGR de 4,94% no período de 2026 a 2031.

Qual geografia está se expandindo mais rapidamente para os fornecedores de equipamentos?

A Ásia-Pacífico lidera o crescimento global com um CAGR projetado de 6,02% até 2031, impulsionado por atualizações de plantas na China, Índia e Sudeste Asiático.

Por que os processadores estão acelerando projetos de automação agora?

Mercados de trabalho apertados na América do Norte e na Europa, aliados à queda nos preços de robôs e a modelos de retorno sobre o investimento mais sólidos, tornam as linhas totalmente automatizadas atraentes para ganhos de rendimento, segurança e tempo de atividade.

Como as novas regras de segurança alimentar estão influenciando os gastos de capital?

Padrões mais rígidos de controle de patógenos nos Estados Unidos e na União Europeia estão pressionando as plantas a instalar equipamentos fechados com limpeza no local que suportam velocidades de linha mais altas enquanto atendem aos requisitos de auditoria.

Página atualizada pela última vez em: