Tamanho e Participação do Mercado de Carne Halal

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.09 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.52 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.88% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

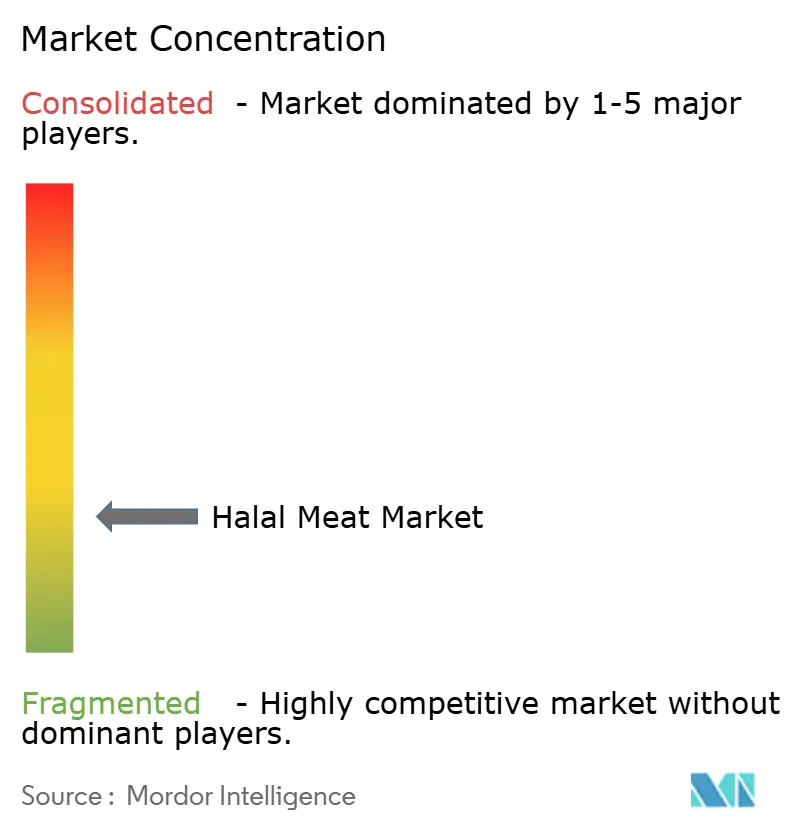

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carne Halal por Mordor Intelligence

O mercado de carne halal foi avaliado em USD 1,06 trilhão em 2025 e estima-se que cresça para USD 1,09 trilhão em 2026, com projeções atingindo USD 1,52 trilhão até 2031, a um CAGR de 6,88% durante 2026-2031. Esse crescimento é impulsionado pela crescente demanda por produtos com certificação halal, alimentada pela expansão da população muçulmana e pelo aumento da conscientização sobre os padrões halal entre consumidores não muçulmanos. Fundos soberanos estão colaborando com empresas multinacionais de proteína para realocar instalações de processamento em países de maioria muçulmana, aproveitando sinergias de certificação, reduzindo custos de frete e garantindo a conformidade com as normas halal. O Oriente Médio e a África estão testemunhando o crescimento mais rápido, impulsionado por iniciativas como a cidade pecuária de USD 2 bilhões da Arábia Saudita, que visa aumentar a capacidade de produção local, e pelo aumento do turismo halal, que impulsiona a demanda por produtos alimentares halal. As aves permanecem o tipo de carne dominante devido à sua acessibilidade, facilidade de preparo e ampla aceitação cultural em diversas regiões. O setor de serviços de alimentação, particularmente o HoReCa, desempenha um papel fundamental na promoção de produtos halal globalmente, atendendo às diversas preferências dos consumidores e expandindo as opções de cardápio halal. Na Europa, as regulamentações variadas sobre atordoamento e os padrões nacionais halal fragmentados representam desafios à flexibilidade de exportação, mas oferecem oportunidades para empresas capazes de alcançar conformidade multijurisdicional, permitindo-lhes acessar uma base de mercado mais ampla.

Principais Conclusões do Relatório

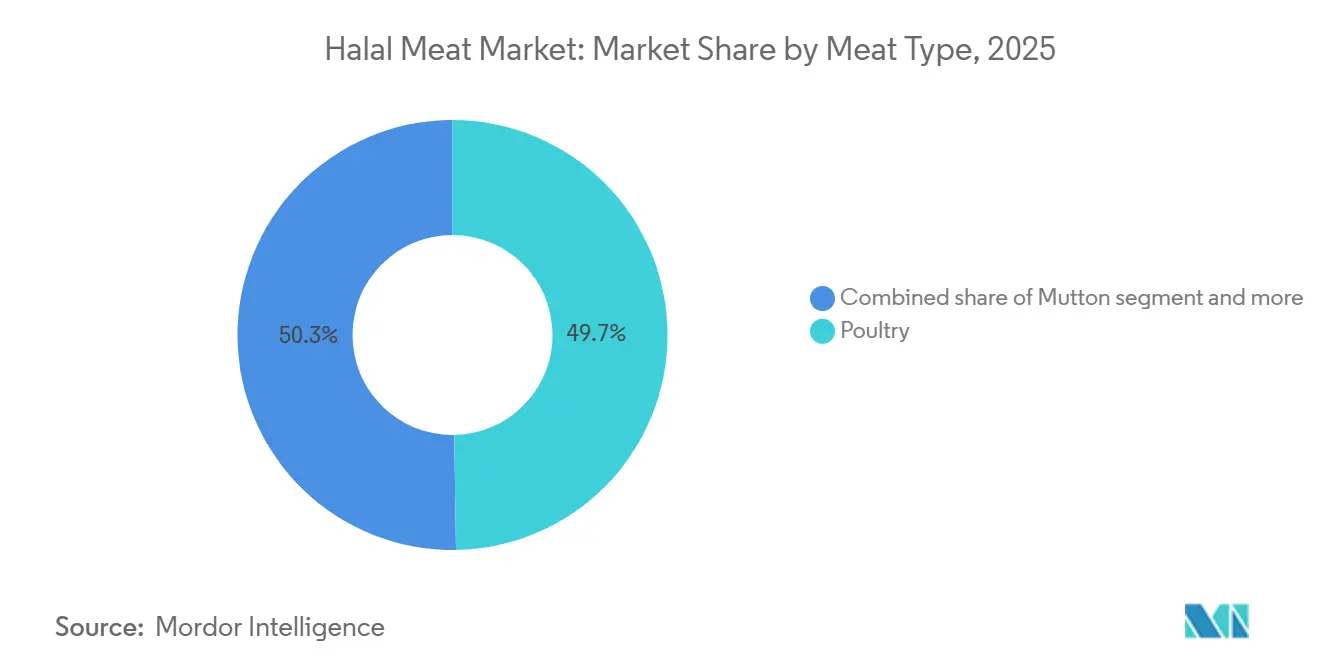

- Por tipo de carne, as aves lideraram com 49,74% da participação do mercado de carne halal em 2025; o carneiro está preparado para expandir a um CAGR de 3,56% até 2031.

- Por forma, os produtos frescos e refrigerados detinham 49,21% da receita em 2025, enquanto as linhas processadas têm previsão de crescer a um CAGR de 2,97% até 2031.

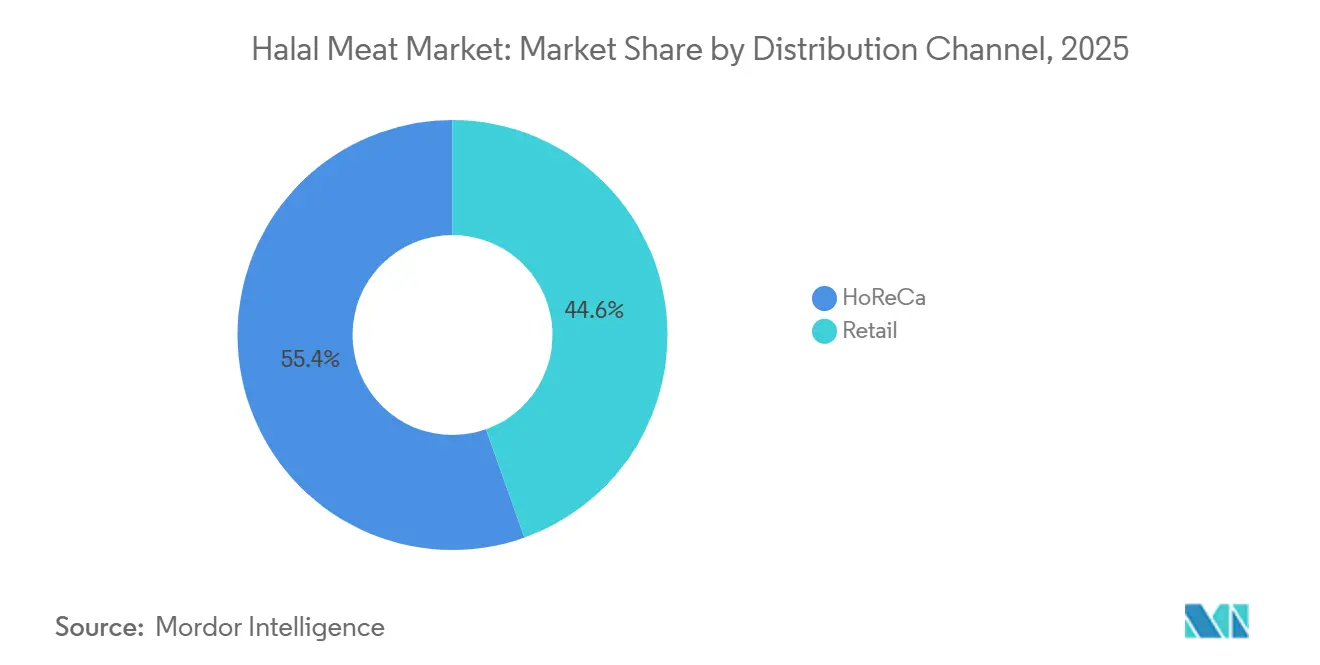

- Por canal de distribuição, o HoReCa controlava 56,43% do valor em 2025; o varejo deve crescer a um CAGR de 3,21%, apoiado pelo comércio eletrônico e lojas especializadas.

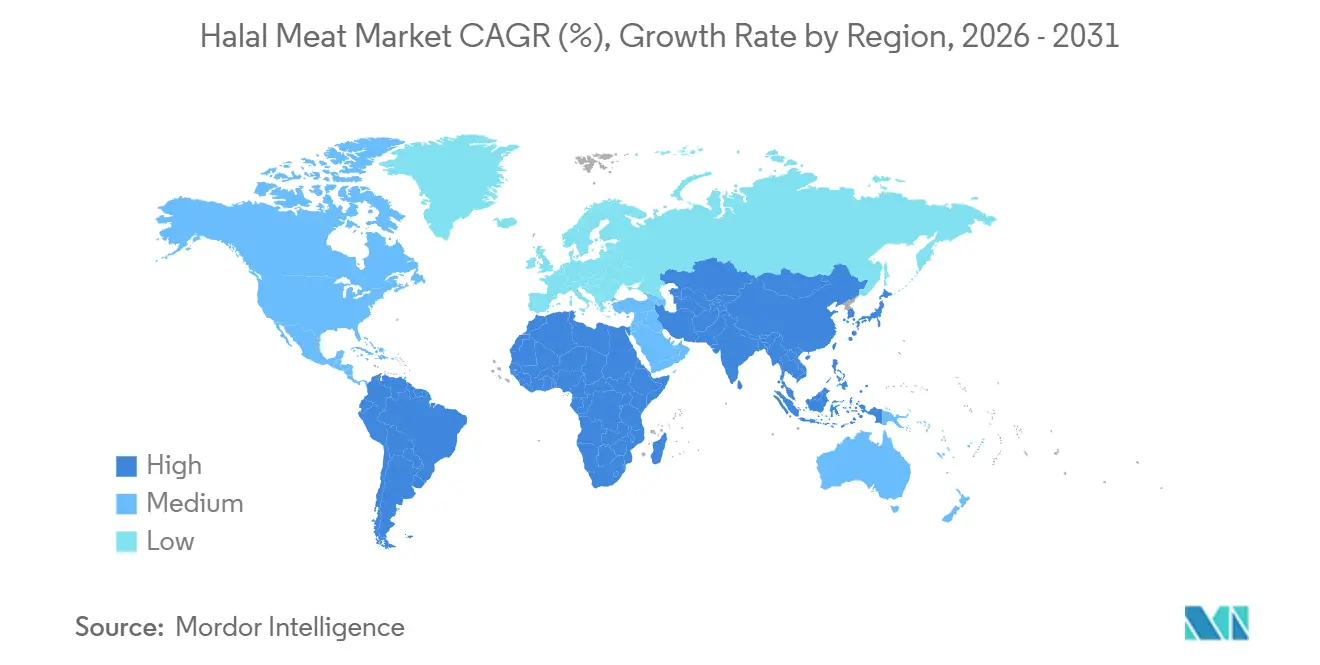

- Por região, a Ásia-Pacífico respondeu por 49,52% do faturamento de 2025; o Oriente Médio e a África é a geografia de crescimento mais rápido, a um CAGR de 2,89%, à medida que os estados do Golfo ampliam a capacidade local.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Carne Halal

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente conscientização sobre a certificação halal | +1.2% | Ásia-Pacífico e Oriente Médio | Médio prazo (2-4 anos) |

| Expansão de redes de serviços de alimentação halal | +0.9% | América do Norte, Europa, CCG (Conselho de Cooperação do Golfo), Ásia-Pacífico urbana | Curto prazo (≤2 anos) |

| Ecossistemas halal apoiados pelo governo | +1.1% | Arábia Saudita, Omã, Nigéria, Indonésia | Longo prazo (≥4 anos) |

| Crescimento do turismo em destinos muçulmanos | +0.8% | Arábia Saudita, Emirados Árabes Unidos, Turquia, Indonésia | Médio prazo (2-4 anos) |

| Inovação em produtos processados e embalados | +0.7% | CCG, América do Norte, Europa | Médio prazo (2-4 anos) |

| Demanda da Geração Z por conveniência com rótulo limpo | +0.6% | CCG, América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Conscientização sobre Certificação e Práticas Halal

O impulso regulatório está comprimindo os prazos de certificação e ampliando o acesso ao mercado para processadores em conformidade. A Diretoria Geral de Comércio Exterior da Índia lançou o esquema de certificação halal I-CAS em outubro de 2024 e o estendeu para 20 países adicionais em fevereiro de 2026, permitindo que os exportadores indianos contornem múltiplas auditorias bilaterais e acelerem a entrada nos mercados do Golfo e do Sudeste Asiático[1]Fonte: Governo da Índia, "Simplificação do Processo de Certificação Halal para Carnes e Produtos Cárneos", apeda.gov.in . O prazo de aplicação obrigatória da certificação halal da Indonésia, administrada pelo BPJPH (Badan Penyelenggara Jaminan Produk Halal) e pelo MUI (Conselho de Ulemas da Indonésia), chega em outubro de 2026, exigindo que todos os produtos alimentares vendidos internamente carreguem rótulos halal e criando um patamar de conformidade que favorece processadores de grande escala com laboratórios de certificação internos em detrimento de produtores artesanais[2]Fonte: Makarim & Taira S., "Certificação Halal na Indonésia: Lembrete de Conformidade e Prazos Futuros", makarim.com. O padrão JAKIM (Jabatan Kemajuan Islam Malaysia) da Malásia permanece como referência de facto para o comércio transfronteiriço, e sua integração nos marcos da ISO está levando plantas europeias e norte-americanas a adotar protocolos equivalentes ao JAKIM para preservar a opcionalidade de exportação, criando um patamar de conformidade que favorece processadores de grande escala com laboratórios de certificação internos em detrimento de produtores artesanais.

Expansão de Redes de Serviços de Alimentação com Certificação Halal

As redes de serviço rápido e fast-casual estão incorporando o fornecimento halal como procedimento operacional padrão, em vez de uma acomodação de nicho, remodelando os padrões de aquisição e elevando os limiares de volume para os fornecedores. The Halal Guys anunciou 400 locais de franquia em desenvolvimento nos Estados Unidos em 2025, com novas inaugurações em Boston, Chicago e Dallas, e Shah's Halal Foods comprometeu-se com 50 novos locais no Reino Unido em 2025, sinalizando que os cardápios com certificação halal agora impulsionam a economia unitária em metrópoles com alta população muçulmana[3]Fonte: The Halal Guys, "Uma oportunidade de franquia premium com impulso global", franchise.thehalalguys.com. A Cargill fornece carne bovina e frango em conformidade halal para o McDonald's em mercados selecionados dos Estados Unidos, demonstrando que as redes globais de primeiro nível estão dispostas a bifurcar cadeias de suprimentos para capturar consumidores muçulmanos e não muçulmanos incrementais que associam o halal ao bem-estar animal e à segurança alimentar. A dependência das redes de distribuição centralizada e contratos de longo prazo favorece processadores com infraestrutura de cadeia de frio e sistemas de rastreabilidade, elevando efetivamente as barreiras para fornecedores de mercado spot.

Iniciativas Governamentais que Nutrem Ecossistemas Halal

As estratégias nacionais estão canalizando capital público para a infraestrutura halal a fim de reduzir as faturas de importação e posicionar as indústrias domésticas como centros de exportação regionais. A Estratégia Nacional Halal da Nigéria tem como meta uma contribuição de USD 1,5 bilhão ao PIB até 2027 e USD 12 bilhões até 2030, com investimentos em instalações de abate, armazenamento a frio e organismos de certificação para formalizar o comércio halal informal e capturar valor que atualmente escapa para as importações. A Visão 2030 da Arábia Saudita sustenta a expansão de USD 85 milhões da JBS em Jeddah e Dammam, que dobrará a capacidade local de aves até o final de 2026 e criará 500 empregos diretos, e o compromisso de SAR 18 bilhões da Almarai para elevar a produção anual de aves de 250 milhões para 450 milhões de aves até 2026, ambos enquadrados como imperativos de segurança alimentar que também posicionam o Reino como plataforma de reexportação para a África e o Sul da Ásia. Essas parcerias apoiadas pelo Estado reduzem o risco político para investidores estrangeiros, ao mesmo tempo que consolidam acordos de fornecimento de longo prazo que isolam os governos anfitriões da volatilidade dos preços de importação.

Crescimento do Turismo em Países de Maioria Muçulmana

O turismo receptivo está impulsionando o consumo per capita de proteína halal em destinos que historicamente dependiam de importações para atender aos picos sazonais de visitantes. O Índice Global de Viagens Muçulmanas 2025 da Mastercard e da CrescentRating registrou 176 milhões de chegadas de muçulmanos em 2024, um aumento de 25% em relação a 2023, e projeta 245 milhões de chegadas até 2030, com gastos agregados atingindo USD 230 bilhões, concentrados na Arábia Saudita, Emirados Árabes Unidos, Turquia, Indonésia e Malásia. A população muçulmana do Japão era de 350.000 em 2024, com Tóquio abrigando 298 restaurantes com certificação halal, e os Jogos Asiáticos de 2026 devem acelerar o desenvolvimento da infraestrutura de serviços de alimentação halal em Aichi e prefeituras vizinhas. A região do Oriente Médio e da África reflete esse multiplicador turístico, pois os contratos de hotelaria e catering favorecem processadores com certificação JAKIM (Jabatan Kemajuan Islam Malaysia) ou ESMA (Autoridade dos Emirados para Padronização e Metrologia) e capacidade de cadeia de frio para entregar qualidade consistente durante os períodos de pico de peregrinação e feriados. A interação entre o turismo religioso e a demanda halal também cria volatilidade de aquisição, com os processadores precisando equilibrar compromissos de exportação ao longo do ano com picos sazonais que podem dobrar a absorção local em questão de semanas.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padrões halal conflitantes | −0.5% | Ásia-Pacífico, Oriente Médio, Europa, América do Norte | Longo prazo (≥4 anos) |

| Altos custos de certificação | −0.4% | PMEs (Pequenas e Médias Empresas) na Ásia-Pacífico, África, mercados emergentes | Médio prazo (2-4 anos) |

| Ativismo pelo bem-estar animal em relação ao atordoamento | −0.3% | Países Baixos, Bélgica, França, repercussão na América do Norte | Médio prazo (2-4 anos) |

| Lacunas na cadeia de frio em centros emergentes | −0.3% | Quênia, Nigéria, Paquistão | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Padrões Globais Halal Fragmentados e Conflitantes

A ausência de um padrão halal unificado obriga os processadores a navegar por um mosaico de certificadores nacionais, cada um com protocolos de abate distintos, listas negras de ingredientes e frequências de auditoria que inflam os custos de conformidade e atrasam a entrada no mercado. A certificação JAKIM da Malásia é reconhecida em todo o Sudeste Asiático e em partes do Oriente Médio, mas o BPJPH (Badan Penyelenggara Jaminan Produk Halal) e o MUI (Conselho de Ulemas da Indonésia) da Indonésia exigem auditorias separadas mesmo para plantas certificadas pelo JAKIM (Jabatan Kemajuan Islam Malaysia), e a ESMA (Autoridade dos Emirados para Padronização e Metrologia) dos Emirados Árabes Unidos e a SFDA (Autoridade de Alimentos e Medicamentos da Arábia Saudita) impõem documentação adicional para produtos importados, exigindo efetivamente que os exportadores mantenham trilhas de certificação paralelas para cada destino. A jurisprudência da UE permite que os estados membros exijam o atordoamento pré-abate, dividindo a Bélgica e os Países Baixos da França e da Alemanha. Essa divergência penaliza os processadores de médio porte que carecem de recursos jurídicos e técnicos para gerenciar a conformidade multijurisdicional, e cria oportunidades de arbitragem para grandes integradores que podem deslocar a produção entre fronteiras para explorar lacunas regulatórias.

Altos custos de certificação e conformidade documental

As taxas de certificação e as despesas recorrentes de auditoria oneram desproporcionalmente as pequenas e médias empresas, elevando o patamar de entrada no mercado e consolidando a participação entre os players verticalmente integrados. Nos Estados Unidos, os custos de certificação halal variam de USD 500 a USD 2.500 para solicitações iniciais, USD 1.000 a USD 5.000 para auditorias no local e USD 500 a USD 3.000 para renovações anuais, com um total típico de primeiro ano de aproximadamente USD 2.900 para uma pequena padaria, USD 14.700 para um fabricante médio e USD 128.000 para uma grande multinacional. O BPJPH (Badan Penyelenggara Jaminan Produk Halal) da Indonésia cobra de IDR 300.000 a IDR 12,5 milhões para solicitações e de IDR 700.000 a IDR 2,45 milhões para certificação. Um estudo de 2025 sobre MPMEs (Micro, Pequenas e Médias Empresas) indonésias constatou que restrições financeiras, lacunas de alfabetização digital e complexidade regulatória eram as principais barreiras à adoção da certificação halal, sugerindo que a estrutura de taxas atual exclui efetivamente os produtores informais que dominam o fornecimento local em mercados emergentes. Essa dinâmica de custos favorece os processadores com laboratórios de certificação cativos e equipes jurídicas, acelerando a consolidação e reduzindo a diversidade de fornecedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Carne: Aves Dominam, Carneiro Ganha Tração Premium

Em 2025, as aves detinham 49,74% da participação de mercado devido à acessibilidade, aceitação islâmica e operações eficientes de frango de corte. A expansão de USD 85 milhões da JBS na Arábia Saudita e o investimento de SAR 18 bilhões da Almarai impulsionarão a produção de aves até 2026, posicionando o Reino como um centro de reexportação para a África e o Sul da Ásia. A carne bovina permanece significativa em mercados como Brasil, Austrália e Estados Unidos, aproveitando as certificações JAKIM (Jabatan Kemajuan Islam Malaysia) e ESMA (Autoridade dos Emirados para Padronização e Metrologia) para acessar compradores do Golfo e do Sudeste Asiático.

O carneiro tem projeção de crescer a um CAGR de 3,56% até 2031, impulsionado por seu status premium nas culinárias do Oriente Médio e do Sul da Ásia e pela elasticidade de oferta limitada. A joint venture da JBS com a Oman Food Capital inclui a instalação Thumrait da Al Bashayer Meat Company, visando uma capacidade diária de 5.000 cordeiros e posicionando Omã como um centro regional de cordeiro. A carne de carneiro com certificação halal oferece margens para processadores focados em rastreabilidade, embora seu mercado seja limitado a domicílios abastados e ocasiões especiais.

Por Forma: Fresca/Refrigerada Lidera, Processada Avança pela Conveniência

A carne halal fresca e refrigerada, com participação de 49,21%, beneficiou-se da percepção de qualidade, dos laços com o açougue tradicional e do apelo sem conservantes, embora tenha enfrentado pressões de margem decorrentes dos custos da cadeia de frio e dos riscos de deterioração. Os produtos halal congelados dominaram os corredores de exportação e as rotas de comércio de longa distância, apoiados por inovações em congelamento rápido e embalagem em atmosfera modificada que preservaram a qualidade e permitiram a gestão de estoques durante períodos de baixo custo.

A carne halal processada tem projeção de crescer a um CAGR de 2,97% até 2031, impulsionada pela urbanização, domicílios com dupla renda e demanda por conveniência em formatos prontos para consumo e prontos para cozinhar. A Sadia Halal da MBRF expandiu a capacidade com uma instalação de 25.000 toneladas no Kezad e uma planta planejada de 40.000 toneladas em Jeddah para aumentar a participação de processados e reduzir a exposição à volatilidade do preço do frango. Empresas como Midamar e Cargill estão incorporando atributos de rótulo limpo e base vegetal em produtos halal para atrair consumidores preocupados com a saúde, embora a proliferação de SKUs (Unidades de Manutenção de Estoque).

Por Canal de Distribuição: HoReCa Domina, Varejo Acelera Online

Em 2025, os canais HoReCa capturaram 56,43% da participação de mercado, impulsionados por restaurantes de serviço rápido, catering hoteleiro e provisionamento de companhias aéreas em nações de maioria muçulmana e metrópoles com alta população muçulmana. A expansão de The Halal Guys e Shah's Halal Foods, juntamente com os acordos de fornecimento da Cargill com o McDonald's, destaca a crescente importância dos cardápios com certificação halal e das cadeias de suprimentos bifurcadas para atrair consumidores muçulmanos e não muçulmanos. A aquisição centralizada e os contratos de longo prazo favorecem grandes integradores com infraestrutura de cadeia de frio e sistemas de rastreabilidade, elevando as barreiras para fornecedores menores.

O varejo tem projeção de crescer a um CAGR de 3,21% até 2031, liderado por plataformas online, lojas especializadas e seções halal de supermercados voltadas para domicílios da diáspora e consumidores não muçulmanos. As plataformas de comércio eletrônico halal dos Estados Unidos registraram crescimento significativo em 2024, com a Amazon e a DagangHalal apresentando aumentos notáveis em buscas e vendas relacionadas ao halal. Os supermercados estão expandindo os corredores halal e fazendo parcerias com marcas especializadas, enquanto as lojas especializadas retêm clientes fiéis, mas enfrentam concorrência das plataformas online.

Análise Geográfica

Em 2025, a Ásia-Pacífico detinha uma participação de mercado de 49,52%, impulsionada pelo prazo de certificação halal obrigatória da Indonésia em outubro de 2026, favorecendo processadores de grande escala em detrimento de produtores artesanais. A expansão do esquema I-CAS de halal da Índia para 20 mercados de exportação até fevereiro de 2026 a posiciona como uma alternativa econômica aos fornecedores australianos e brasileiros. Os padrões JAKIM (Jabatan Kemajuan Islam Malaysia) da Malásia dominam o comércio transfronteiriço, enquanto o Parque Innofood de RM 1,3 bilhão da QL Resources destaca a intensidade de capital necessária para a produção halal. A população muçulmana do Japão de 350.000 em 2024 e os Jogos Asiáticos de 2026 estão estimulando o desenvolvimento da infraestrutura halal, mesmo em mercados com baixa participação muçulmana. China, Austrália, Tailândia e Singapura detêm participações menores, com a planta da MBRF em Henan, na China, permitindo o processamento local para compradores domésticos e regionais.

O Oriente Médio e a África têm projeção de crescer a um CAGR de 2,89% até 2031, impulsionados pela Visão Saudita 2030 e pela Visão de Omã 2040, que visam reduzir a dependência de importações e estabelecer o Golfo como um centro de reexportação. O investimento de USD 235 milhões da JBS em instalações na Arábia Saudita e em Omã tem como alvo uma plataforma multiproteica de 300.000 toneladas e capacidade expandida de aves até 2026. A joint venture Sadia Halal de USD 2,07 bilhões da MBRF com o Fundo de Investimento Público da Arábia Saudita visa criar a maior empresa de frango halal do mundo, com um IPO planejado em Riad em 2027, conforme o Global Business Outlook. A Estratégia Nacional Halal da Nigéria tem como meta um PIB de USD 1,5 bilhão até 2027 e USD 12 bilhões até 2030, enquanto a marca Banvit da Turquia faz a ponte entre as cadeias de suprimentos europeias e do Oriente Médio, conforme a Estratégia Nacional Halal da Nigéria.

América do Norte, Europa e América do Sul respondem pela participação de mercado restante, impulsionadas pela demanda da diáspora e por consumidores não muçulmanos que associam o halal ao fornecimento ético. O mercado de alimentos halal dos Estados Unidos, apoiado por uma crescente população muçulmana e pelo crescente interesse de não muçulmanos. A Europa enfrenta desafios regulatórios, mas a participação de 88% de halal pré-atordoado do Reino Unido e a postura permissiva da França oferecem oportunidades. O Brasil permanece o maior exportador de carne halal, com a MBRF e a JBS deslocando investimentos para a manufatura no Golfo para capturar margens mais altas e mitigar a volatilidade dos custos de frete.

Cenário Competitivo

O mercado de carne halal apresenta uma estrutura competitiva fragmentada com baixo índice de concentração, porém os últimos 18 meses testemunharam uma onda de consolidação impulsionada por fundos soberanos e grandes empresas multinacionais de proteína que estão empregando seu poder de balanço patrimonial para construir centros halal greenfield no Golfo. A JBS comprometeu USD 235 milhões em instalações na Arábia Saudita e em Omã, a Tyson Foods adquiriu 60% da processadora saudita Supreme Foods e formou uma joint venture 50:50 com a Tanmiah para explorar oportunidades halal globais, e a MBRF injetou USD 2,07 bilhões de ativos do Oriente Médio em uma joint venture com o Fundo de Investimento Público da Arábia Saudita e a Halal Products Development Company, criando a entidade Sadia Halal com uma Oferta Pública Inicial planejada em Riad em 2027. Essas parcerias refletem uma mudança estratégica de modelos orientados à exportação para a manufatura na região, reduzindo a exposição ao frete e capturando eficiências de certificação.

Existem oportunidades de espaço em branco em produtos halal processados, proteínas halal de base vegetal e rastreabilidade por blockchain, com o beef jerky halal 100% natural da Midamar Corporation e a implantação de sistemas de verificação da fazenda à mesa pela Cargill ilustrando como players de médio porte estão conquistando nichos defensáveis por meio de transparência e simplicidade de ingredientes, em vez de volume. Os disruptores emergentes incluem marcas especializadas exclusivamente halal que aproveitam o comércio eletrônico e as mídias sociais para capturar consumidores da Geração Z e não muçulmanos que associam o halal ao fornecimento ético, e processadores regionais na Nigéria, Quênia e Paquistão que estão formalizando cadeias de suprimentos informais com capital público e visando mercados de exportação domésticos e da África Subsaariana.

A adoção de tecnologia está bifurcando o setor, com grandes integradores implantando soluções da Indústria 4.0 — sensores de IoT, etiquetas RFID, monitoramento de qualidade baseado em IA e rastreabilidade por blockchain — para gerenciar a conformidade multijurisdicional e reduzir a deterioração, enquanto players menores dependem de auditorias manuais e documentação em papel que limitam o alcance de exportação e elevam os custos por unidade. A implantação de QR codes de blockchain pela Janan Meat Limited, que vincula cada embalagem aos registros de fazenda e abate, demonstra como a tecnologia de rastreabilidade pode comandar prêmios em segmentos da diáspora e de consumidores preocupados com a saúde, mas a ausência de padrões interoperáveis significa que o blockchain de cada processador permanece um silo proprietário que limita os efeitos de rede e eleva os custos de troca para os compradores.

Líderes do Setor de Carne Halal

JBS S.A.

BRF S.A.

Midamar Corporation

Al Islami Foods

Almarai Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A JBS S.A. anunciou um investimento de aproximadamente USD 85 milhões para expandir suas operações de processamento de aves na Arábia Saudita. A expansão visa aumentar significativamente a capacidade de produção em sua instalação em Jeddah.

- Novembro de 2025: A Deli Halal lançou uma nova linha de produtos de carne fatiada com certificação halal em todo o Reino Unido. A linha de produtos apresenta carnes estilo delicatessen prontas para consumo que cumprem rigorosos padrões de certificação halal, com foco na melhoria da qualidade dos ingredientes.

- Janeiro de 2025: A Cargill adquiriu duas plantas de carne pronta para uso da Ahold Delhaize nos Estados Unidos, impulsionando o fornecimento de carne bovina embalada, suína e linhas halal de valor agregado no Nordeste dos Estados Unidos.

Escopo do Relatório Global do Mercado de Carne Halal

A carne halal é definida como carne preparada em conformidade com as leis dietéticas islâmicas (Sharia). Isso exige que o animal esteja saudável no momento do abate, seja morto por um muçulmano enquanto invoca o nome de Allah, e tenha o sangue completamente drenado. Carne suína e outros animais proibidos são excluídos. O mercado de carne halal é segmentado por tipo de carne, forma, canal de distribuição e geografia. Por tipo de carne, o mercado é segmentado em aves, bovina, carneiro e outros. Por forma, o mercado é segmentado em fresca/refrigerada, congelada e processada. Por canal de distribuição, o mercado é segmentado em HoReCa e varejo. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África. O relatório oferece tamanho de mercado e previsões em valor (USD milhões) e volume (Toneladas) para os segmentos acima.

| Aves |

| Bovina |

| Carneiro |

| Outros |

| Fresca/Refrigerada |

| Congelada |

| Processada |

| HoReCa | |

| Varejo | Supermercados/Hipermercados |

| Lojas Especializadas | |

| Lojas de Varejo Online | |

| Outras Lojas de Varejo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Restante da África |

| Por Tipo de Carne | Aves | |

| Bovina | ||

| Carneiro | ||

| Outros | ||

| Por Forma | Fresca/Refrigerada | |

| Congelada | ||

| Processada | ||

| Por Canal de Distribuição | HoReCa | |

| Varejo | Supermercados/Hipermercados | |

| Lojas Especializadas | ||

| Lojas de Varejo Online | ||

| Outras Lojas de Varejo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de carne halal crescerá entre 2026 e 2031?

Está previsto para expandir de USD 1,09 trilhão para USD 1,52 trilhão a um CAGR de 6,88%.

Qual tipo de carne tem projeção de crescer mais rapidamente?

O carneiro avançará a um CAGR de 3,56% até 2031, impulsionado pela demanda premium do Oriente Médio e do Sul da Ásia.

Qual canal lidera as vendas atuais?

O HoReCa detém 56,43% da receita de 2025 devido à aquisição em escala por restaurantes e empresas de catering.

Qual região registrará a maior taxa de crescimento?

O Oriente Médio e a África crescerão a um CAGR de 2,89%, à medida que os investimentos do Golfo impulsionam o fornecimento local.

Página atualizada pela última vez em: