Tamanho e Participação do Mercado de Farinha de Arroz

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

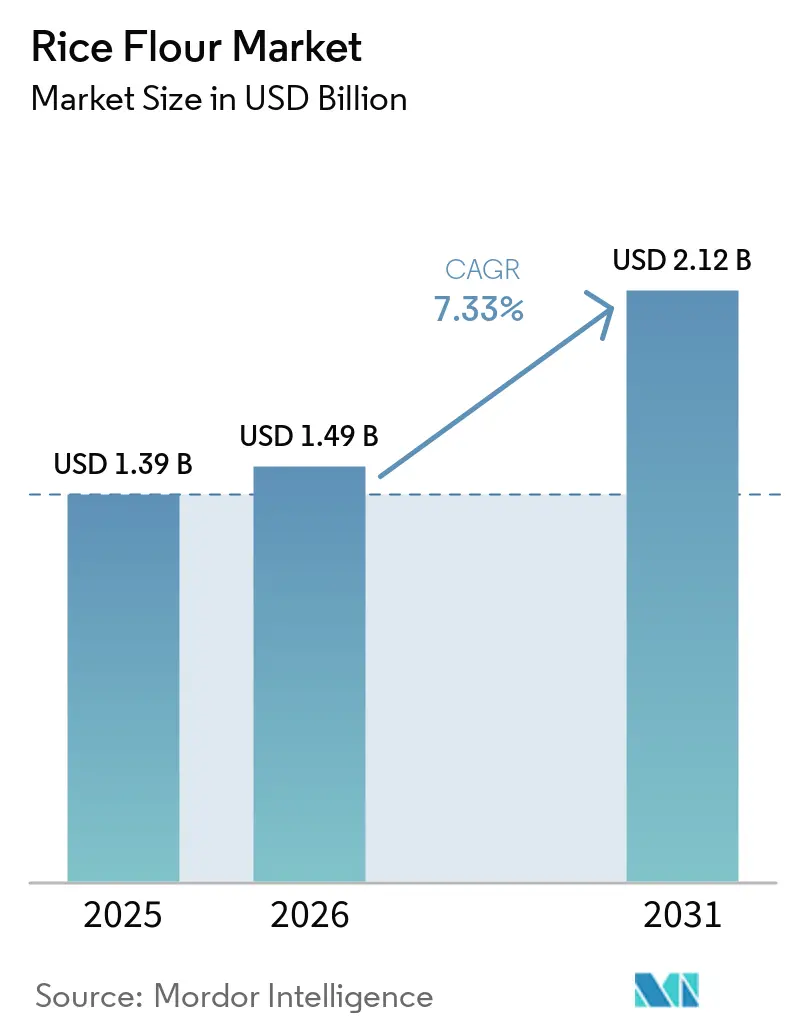

| Tamanho do Mercado (2026) | 1.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Farinha de Arroz por Mordor Intelligence

O tamanho do mercado de farinha de arroz deve crescer de USD 1,39 bilhão em 2025 para USD 1,49 bilhão em 2026 e está previsto para atingir USD 2,12 bilhões até 2031 a um CAGR de 7,33% no período de 2026-2031. O mercado global de farinha de arroz está experimentando um crescimento significativo, impulsionado pelo aumento da demanda dos consumidores por alimentos básicos sem glúten, formulações com rótulo limpo e produtos com certificação orgânica. Estruturas regulatórias focadas na rotulagem de alérgenos e segurança alimentar estão promovendo reformulações, enquanto iniciativas governamentais que promovem a agricultura orgânica estão ampliando a disponibilidade de oferta. As inovações de produtos estão expandindo o escopo do mercado, com misturas solúveis, ultrafinas e enriquecidas ganhando espaço em aplicações de panificação, bebidas e alimentos de conveniência. Os principais participantes do mercado estão investindo em expansões de capacidade, tecnologias de moagem proprietárias e estratégias diretas ao consumidor, enquanto marcas menores estão aproveitando plataformas de comércio eletrônico para atingir segmentos de nicho. Essa convergência de demanda voltada para a saúde, suporte regulatório e avanços tecnológicos posiciona a farinha de arroz como um segmento de mercado dinâmico que integra o consumo cotidiano com soluções premium, funcionais e sustentáveis.

Principais Conclusões do Relatório

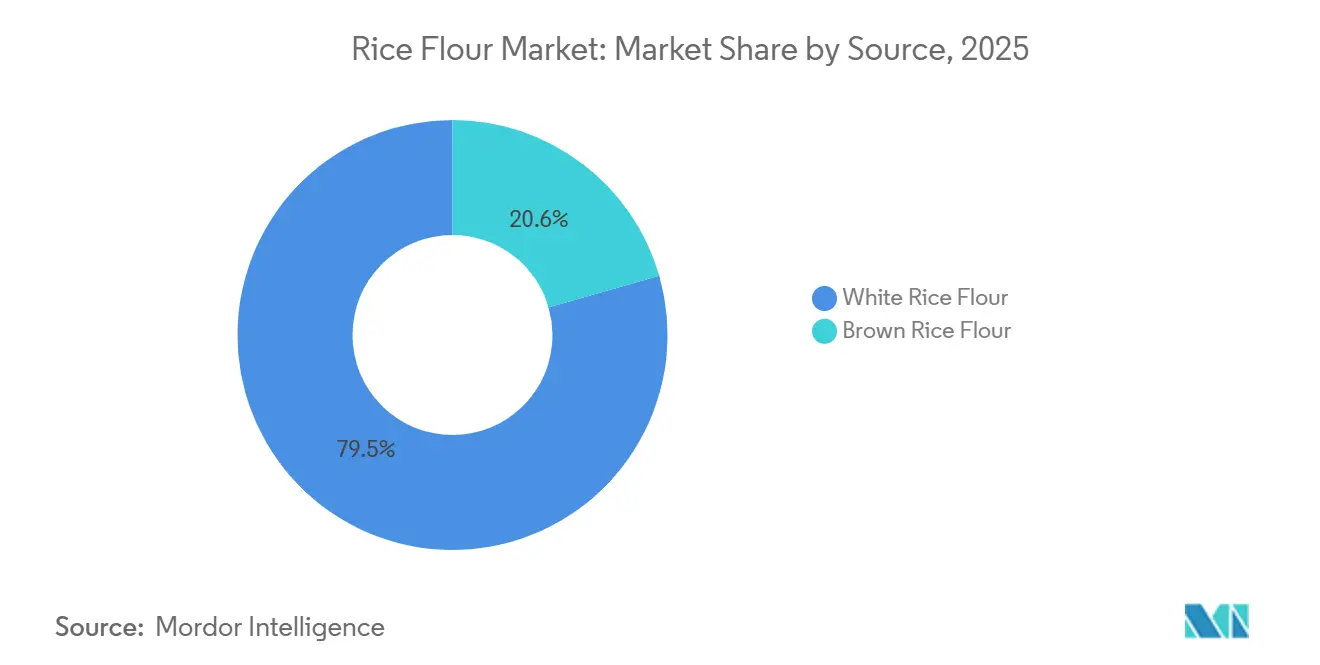

- Por fonte, a farinha de arroz branco representou uma participação de 79,45% do mercado de farinha de arroz em 2025, enquanto a farinha de arroz integral deve se expandir a um CAGR de 7,98% até 2031.

- Por natureza, as variantes convencionais dominaram com 86,29% da participação do mercado de farinha de arroz em 2025; os produtos orgânicos estão crescendo mais rapidamente a um CAGR de 8,54% até 2031.

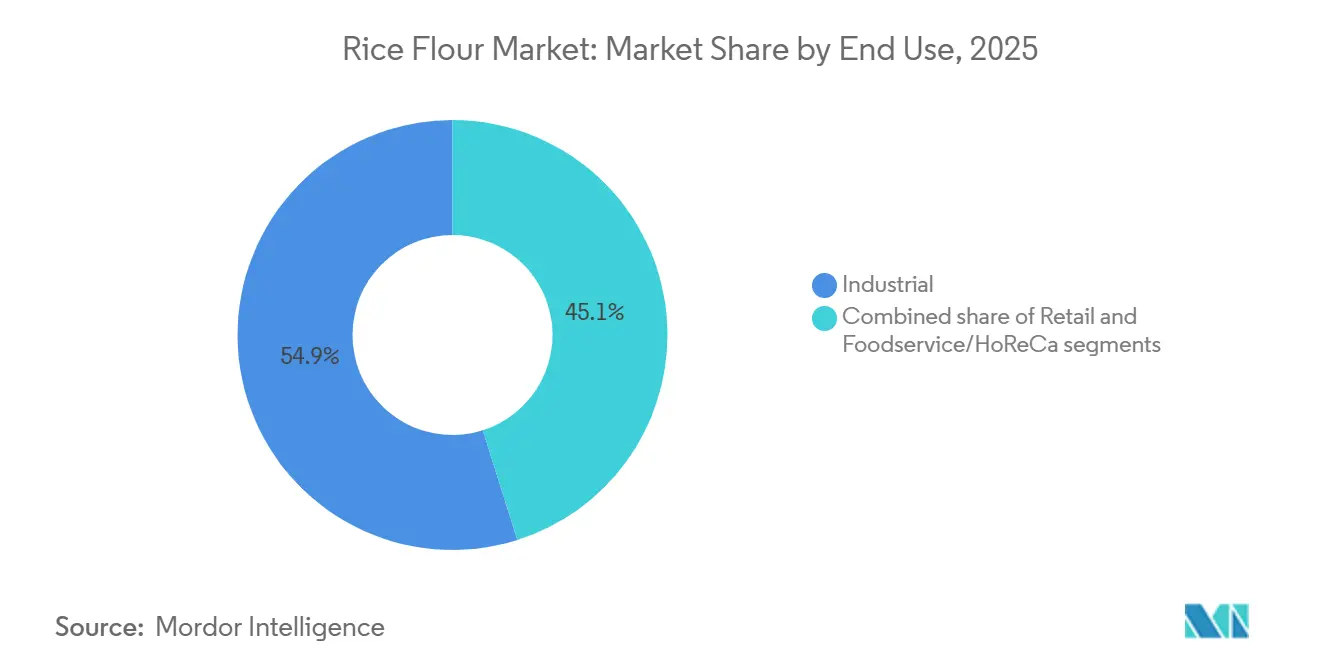

- Por uso final, as aplicações industriais detinham 54,88% da demanda de 2025 no mercado de farinha de arroz, enquanto o segmento de varejo lidera o crescimento a um CAGR de 8,23% durante 2026-2031.

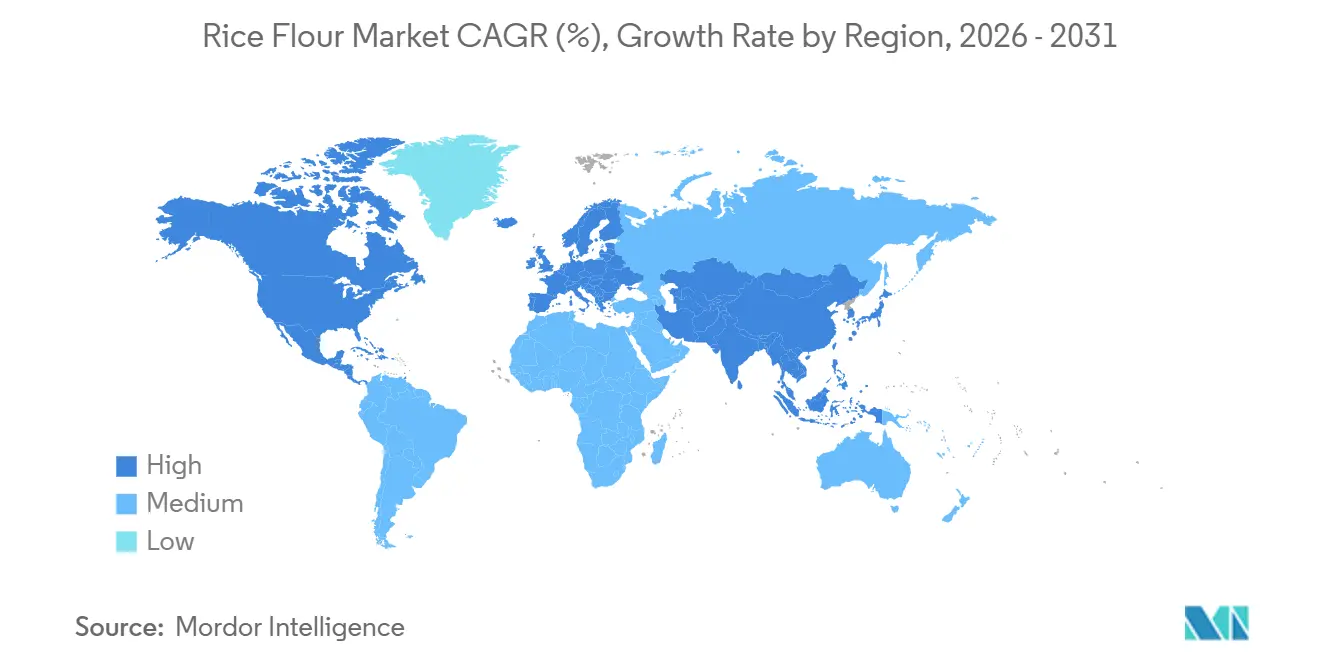

- Por geografia, a Ásia-Pacífico comandou 56,21% da participação do mercado global de farinha de arroz em 2025 e permanece a região de crescimento mais rápido a um CAGR de 7,59% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Farinha de Arroz

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de intolerância ao glúten e doença celíaca | +1.2% | Global, com soroprevalência elevada na Ásia (1,8%) e na Europa (1,3%) | Médio prazo (2-4 anos) |

| Crescimento da farinha de arroz com rótulo limpo e orgânica | +1.5% | América do Norte e União Europeia, com expansão para centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento da popularidade de produtos alimentícios instantâneos e processados | +1.0% | Núcleo da Ásia-Pacífico, América Latina, Oriente Médio | Curto prazo (≤ 2 anos) |

| Crescente popularidade da culinária asiática em todo o mundo | +0.8% | América do Norte, Europa, Oriente Médio | Médio prazo (2-4 anos) |

| Apoio governamental à agricultura sustentável e à agricultura orgânica | +1.3% | Estados Unidos, União Europeia, mercados selecionados da Ásia-Pacífico (Japão, Coreia do Sul) | Longo prazo (≥ 4 anos) |

| Surgimento de farinhas de arroz ultrafinas e especiais | +1.0% | Global, adoção antecipada no Japão, América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência crescente de intolerância ao glúten e doença celíaca

O mercado global de farinha de arroz está experimentando um crescimento significativo, impulsionado pela crescente prevalência de intolerância ao glúten e doença celíaca, juntamente com uma forte mudança dos consumidores em direção a produtos com rótulo limpo e orgânicos. De acordo com a Beyond Celiac, estima-se que 1 em cada 133 americanos, ou cerca de 1% da população, tenha doença celíaca[1]Fonte: Beyond Celiac, Doença Celíaca: Fatos e Números,

beyondceliac.org. Com uma parcela substancial dos casos de doença celíaca permanecendo não diagnosticados, a demanda real por alimentos básicos sem glúten, como a farinha de arroz, supera os números relatados. As propriedades hipoalergênicas e o sabor neutro da farinha de arroz a posicionam como uma alternativa preferida. Essa demanda impulsionou a inovação de produtos, particularmente em formulações pediátricas e misturas de panificação voltadas para a família. Além disso, as tendências de rótulo limpo estão levando os fabricantes a substituir aditivos sintéticos por soluções à base de farinha de arroz que oferecem funcionalidade e transparência. As iniciativas governamentais que apoiam a certificação orgânica e o desenvolvimento da cadeia de suprimentos estão acelerando ainda mais a adoção de farinha de arroz certificada. Essas demandas orientadas para a saúde, o suporte regulatório e as preferências dos consumidores em evolução estão coletivamente impulsionando o crescimento do mercado, estabelecendo a farinha de arroz como um ingrediente versátil alinhado com bem-estar, autenticidade e sustentabilidade.

Crescimento da farinha de arroz com rótulo limpo e orgânica

A crescente demanda por farinha de arroz com rótulo limpo e orgânica está sendo impulsionada pela preferência dos consumidores por ingredientes reconhecíveis e minimamente processados, alinhando-se com as tendências de transparência e bem-estar. De acordo com a Organic Trade Association (OTA), as vendas norte-americanas de produtos orgânicos certificados cresceram 5,2% em 2024, superando o crescimento geral do mercado de 2,5% no mesmo período[3]Fonte: Organic Trade Association (OTA), A Organic Trade Association reporta vendas de produtos orgânicos em USD 71,6 bilhões com taxa de crescimento mais que dobrando o mercado geral,

ota.com. Esse crescimento indica uma mudança fundamental nas preferências dos consumidores, particularmente entre os consumidores mais jovens que enfatizam escolhas alimentares éticas e sustentáveis. As estruturas regulatórias e de políticas estão fornecendo suporte estruturado para a produção de farinha de arroz orgânica. A União Europeia estabeleceu uma meta de 25% de agricultura orgânica até 2030, criando incentivos para práticas agrícolas sustentáveis e cultivo de arroz orgânico[4]Fonte: Comissão Europeia, Plano de ação para a produção orgânica na UE,

europa.eu. Os consumidores estão ativamente evitando produtos que contenham aditivos sintéticos. Em resposta, os fabricantes estão adotando soluções à base de farinha de arroz que fornecem funcionalidade enquanto mantêm uma aparência de rótulo simples e familiar. As farinhas de arroz solúveis e especiais estão ganhando destaque como alternativas naturais aos amidos modificados e emulsificantes, fomentando a inovação nos mercados de panificação, bebidas e alimentos de conveniência. Simultaneamente, programas governamentais que subsidiam certificações orgânicas e expandem as cadeias de suprimentos estão reduzindo as barreiras para os produtores, garantindo maior disponibilidade de farinha de arroz orgânica certificada nos mercados convencionais. Esses fatores coletivamente posicionam a farinha de arroz como um ingrediente confiável e versátil, atendendo às demandas por saúde, autenticidade e sustentabilidade.

Aumento da popularidade de produtos alimentícios instantâneos e processados

A urbanização, o aumento da renda disponível e os estilos de vida com restrição de tempo estão impulsionando a demanda por soluções de refeições convenientes, alimentando assim o crescimento do mercado global de farinha de arroz. A farinha de arroz se estabeleceu como um ingrediente funcional essencial em produtos como macarrão instantâneo, salgadinhos extrusados, bolos de arroz e formulações de panificação pré-misturadas, graças às suas propriedades de gelatinização rápida, sabor neutro e compatibilidade com as modernas tecnologias de processamento. A pesquisa e o desenvolvimento contínuos estão fortalecendo ainda mais sua posição no mercado, introduzindo inovações que melhoram a textura, aumentam a velocidade de reconstituição e elevam o valor nutricional, incluindo formatos de baixo índice glicêmico e enriquecimento com amido resistente. Esses avanços solidificam o papel da farinha de arroz como uma alternativa versátil e com rótulo limpo aos aglutinantes à base de trigo e sintéticos, alinhando-se com a demanda dos consumidores por produtos alimentícios instantâneos mais saudáveis, confiáveis e convenientes.

Crescente popularidade da culinária asiática em todo o mundo

A crescente demanda global por culinária asiática está impulsionando um crescimento significativo no mercado de farinha de arroz. Produtos tradicionais como mochi, macarrão de arroz, bolos de arroz, massas para tempurá e pães sem glúten estão experimentando ampla adoção além de suas regiões de origem. Em mercados-chave como América do Norte, Europa e Oriente Médio, os consumidores estão cada vez mais buscando sabores e texturas autênticos, o que está impulsionando a integração da farinha de arroz tanto em aplicações de alimentação fora do lar quanto em ofertas de produtos prontos para cozinhar. As nações exportadoras, particularmente a Tailândia, estão capitalizando essa tendência implementando iniciativas comerciais direcionadas e campanhas promocionais para aumentar a visibilidade e o apelo dos produtos à base de arroz em mercados premium e de alto valor. Esses esforços são ainda apoiados pela crescente presença de restaurantes asiáticos, kits de refeições e formatos de alimentos focados em conveniência, que estão impulsionando a demanda sustentada por farinha de arroz como ingrediente principal. Além disso, a difusão global das tradições culinárias asiáticas está posicionando a farinha de arroz como um ingrediente versátil e culturalmente significativo que atende às preferências modernas dos consumidores. Sua capacidade de unir autenticidade com a crescente demanda por opções alimentares diversas, orientadas para a saúde e sem glúten a torna um componente estratégico na indústria de alimentos e bebidas em evolução. Essa tendência ressalta a importância da farinha de arroz para atender às mudanças nos comportamentos dos consumidores e expandir as oportunidades no mercado global.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de farinhas alternativas sem glúten | -0.6% | Global, particularmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Limites mais rígidos de resíduos de arsênio em cereais infantis da UE | -0.8% | Europa, com expansão para produtores da Ásia-Pacífico orientados à exportação | Curto prazo (≤ 2 anos) |

| Volatilidade de preços do arroz como matéria-prima | -0.5% | Global, aguda em regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Desafios regulatórios e de rotulagem associados a OGM | -0.3% | Estados Unidos, Europa, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de farinhas alternativas sem glúten

O crescimento do mercado de farinha de arroz está sendo restringido pelo aumento da concorrência de farinhas alternativas sem glúten. Opções como farinhas de mandioca, amêndoa, coco, grão-de-bico e soja estão ganhando participação de mercado tanto nos canais de varejo quanto de alimentação fora do lar, impulsionadas pela demanda dos consumidores por soluções dietéticas alinhadas com tendências como paleo, cetogênica e dietas ricas em proteínas. Essas alternativas frequentemente oferecem teor de proteína superior, perfis de gordura aprimorados e melhor desempenho técnico em aplicações como encapsulamento e emulsificação. Em comparação, o alto teor de amido e os níveis mais baixos de proteína da farinha de arroz limitam sua versatilidade funcional. À medida que as farinhas especiais continuam a se expandir, os fornecedores de farinha de arroz estão sob pressão para se diferenciar por meio de avanços no processamento, enriquecimento de produtos e otimização de custos. Essas estratégias são essenciais para manter a competitividade em um mercado onde os consumidores priorizam cada vez mais tanto a autenticidade quanto os benefícios nutricionais adicionais em produtos sem glúten.

Limites mais rígidos de resíduos de arsênio em cereais infantis da União Europeia (UE)

Limites mais rígidos de resíduos de arsênio impostos pela União Europeia estão criando desafios significativos para o mercado de farinha de arroz, particularmente em aplicações de alimentos para bebês e crianças pequenas. As novas regulamentações, que exigem limites de arsênio extremamente baixos, requerem que os produtores implementem protocolos de teste rigorosos, obtenham variedades de arroz com baixo teor de arsênio ou reformulem produtos para reduzir o conteúdo de farinha de arroz. Esses requisitos de conformidade estão elevando os custos de produção e complicando as operações da cadeia de suprimentos. Além disso, estão permitindo que cereais alternativos como aveia, milheto e quinoa capturem participação de mercado nessas categorias sensíveis. Para permanecer competitivos no segmento premium de alimentos infantis, os fornecedores de farinha de arroz devem investir em medidas avançadas de garantia de qualidade e estratégias de certificação para navegar no ambiente regulatório cada vez mais rigoroso.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: A Dominância do Arroz Branco Enfrenta a Inovação do Arroz Integral

A farinha de arroz branco mantém uma participação de mercado dominante de 79,45% em 2025. Seu uso estabelecido em panificação sem glúten, macarrão, massas e alimentos de conveniência ressalta sua liderança de mercado. O sabor neutro, a textura fina e o alto teor de amido da farinha de arroz branco a tornam altamente compatível com técnicas de processamento em escala industrial, como extrusão e secagem por atomização, garantindo qualidade consistente e eficiência operacional na produção de alimentos instantâneos. Além disso, avanços como a farinha de arroz solúvel tratada com enzimas estão aprimorando sua proposta de valor, permitindo que os fabricantes substituam agentes de volume sintéticos enquanto mantêm padrões de rótulo limpo. Apoiada por rendimentos de moagem superiores e vida útil prolongada, a farinha de arroz branco permanece a escolha preferida em aplicações convencionais.

Por outro lado, a farinha de arroz integral está emergindo como o segmento de crescimento mais rápido, com um CAGR projetado de 7,98% de 2026 a 2031. Esse crescimento é impulsionado pela crescente demanda dos consumidores por alternativas ricas em fibras e grãos integrais que se alinham com as tendências de saúde e bem-estar. Retendo o farelo e o gérmen, a farinha de arroz integral oferece um perfil nutricional mais elevado, incluindo fibras, vitaminas e antioxidantes, enquanto proporciona uma resposta glicêmica mais baixa em comparação com a farinha de arroz branco. Apesar de desafios como vida útil mais curta e textura mais grossa, os avanços na redução do tamanho das partículas, fermentação e mistura estão melhorando sua funcionalidade em aplicações de panificação e salgadinhos. Essas inovações estão reduzindo a lacuna de desempenho com a farinha de arroz branco, posicionando a farinha de arroz integral como uma opção premium para consumidores conscientes da saúde e expandindo seu papel no mercado global de produtos sem glúten.

Por Natureza: Escala Convencional Encontra a Aceleração Orgânica

A farinha de arroz convencional representou 86,29% da participação de mercado em 2025 e continua a dominar o mercado. Sua liderança é impulsionada por cadeias de suprimentos estabelecidas, eficiência de custos e ampla adoção nos canais industrial, de alimentação fora do lar e de varejo. A escalabilidade e a acessibilidade do produto o tornam a escolha preferida para aplicações de alto volume, como fabricação de macarrão, alimentação fora do lar institucional e mercados de exportação. Apoiada por infraestrutura robusta e rendimentos consistentes, a farinha de arroz convencional garante confiabilidade para fabricantes e distribuidores focados em eficiência operacional e competitividade de preços. Essa posição consolidada reforça seu papel como base do mercado, sustentando sua liderança em aplicações convencionais.

Em contraste, a farinha de arroz orgânica é a categoria de crescimento mais rápido, com projeção de atingir um CAGR de 8,54% de 2026 a 2031. O crescimento é alimentado pela crescente demanda dos consumidores por produtos com rótulo limpo, subsídios governamentais e iniciativas de varejistas para expandir os portfólios de produtos orgânicos. Embora a farinha de arroz orgânica enfrente custos de produção mais elevados e desafios de certificação, ela comanda um preço premium devido aos seus benefícios percebidos para a saúde, sustentabilidade ambiental e rastreabilidade. Certificações como o Orgânico do Departamento de Agricultura dos Estados Unidos, Orgânico da União Europeia, halal e kosher aumentam sua credibilidade no mercado. Além disso, os avanços nas tecnologias de processamento e a expansão da cadeia de suprimentos estão melhorando a disponibilidade do produto. Apesar de desafios como restrições de oferta e requisitos rigorosos de testes, a farinha de arroz orgânica está estabelecendo uma forte posição no varejo premium, panificação especializada e produtos embalados focados em saúde, posicionando-se como um importante motor de crescimento dentro do segmento.

Por Uso Final: A Base Industrial Permite a Inovação no Varejo

Em 2025, o uso final industrial dominou o mercado com uma participação de 54,88%. Essa posição dominante foi reforçada pelas propriedades funcionais da farinha de arroz, eficiência de custos e integração perfeita em linhas de produção de alto volume. Os principais participantes, incluindo fabricantes de macarrão, fornecedores de panificação, produtores de salgadinhos e formuladores de alimentos processados, ancoram este segmento. O sabor neutro e a natureza sem glúten da farinha de arroz a posicionam como um ingrediente versátil em diversas aplicações. Os relacionamentos de compras estabelecidos e as economias de escala solidificam sua dominância de mercado, garantindo que a farinha de arroz permaneça um ingrediente básico na fabricação industrial de alimentos e nas cadeias de suprimentos orientadas à exportação.

Os canais de varejo, no entanto, estão prontos para superar os demais, com um CAGR projetado de 8,23% de 2026 a 2031. Esse aumento é alimentado pelo crescimento de misturas de panificação sem glúten diretas ao consumidor, produtos de farinha de arroz instantâneos e formulações certificadas sem alérgenos. O crescente interesse dos consumidores em panificação doméstica, aliado a restrições dietéticas e preferência por produtos com rótulo limpo, está impulsionando a demanda. As plataformas de comércio eletrônico e as lojas especializadas em alimentos saudáveis estão aumentando a acessibilidade. Além disso, inovações como pão à base de farinha de arroz que imita as texturas do trigo e misturas sem alérgenos estão estimulando a adoção. À medida que mais consumidores preparam refeições sem glúten em casa e exploram culinárias diversas, os canais de varejo estão emergindo como o motor de crescimento do mercado, equilibrando a escala industrial com ofertas personalizadas e centradas na saúde.

Análise Geográfica

A Ásia-Pacífico detém 56,21% da participação de mercado em 2025. Essa liderança é reforçada pela robusta infraestrutura de exportação da Tailândia, pelas vastas capacidades de produção da Índia e pelo aumento do consumo doméstico em nações como China, Japão e Coreia do Sul. As cadeias de suprimentos estabelecidas da região, aliadas às iniciativas governamentais, não apenas impulsionam as exportações de arroz, mas também se voltam para produtos especiais e focados em saúde. Além disso, os principais processadores de ingredientes estão expandindo suas capacidades, cimentando a supremacia da Ásia-Pacífico e garantindo um fluxo constante de inovações, especialmente nos segmentos de rótulo limpo e sem glúten.

Simultaneamente, projeta-se que a Ásia-Pacífico mantenha sua rápida ascensão, com um CAGR de 7,59% até 2031. Esse crescimento é alimentado pela urbanização, pelo aumento da renda disponível e pela maior consciência sobre saúde. A demanda por itens de panificação sem glúten, macarrão e produtos de farinha de arroz integral está em alta, impulsionada por uma mudança social em direção a uma alimentação mais saudável e campanhas governamentais proativas sobre saúde. Essa dupla distinção como a maior e a região de crescimento mais rápido destaca o papel fundamental da Ásia-Pacífico na condução do mercado global de farinha de arroz.

Enquanto a Ásia-Pacífico ocupa o centro do palco, a América do Norte e a Europa também estão testemunhando um crescimento constante. Essa expansão é amplamente atribuída à prevalência da doença celíaca, à preferência por produtos com rótulo limpo e à crescente popularidade da culinária asiática. Os pontos de venda no varejo e os canais especializados de alimentação fora do lar estão em plena atividade, impulsionados por inovações em certificações orgânicas, produtos sem alérgenos e a crescente adoção de farinha de arroz solúvel. Por outro lado, regiões como América do Sul, Oriente Médio e África estão emergindo como novas fronteiras. Aqui, a urbanização, uma classe média em expansão e iniciativas voltadas para a segurança alimentar estão estimulando a demanda. Além disso, decisões políticas e dinâmicas comerciais nessas áreas estão moldando a disponibilidade e os preços dos produtos, marcando-as como zonas de crescimento significativas ao lado dos mercados mais estabelecidos.

Cenário Competitivo

O mercado global de farinha de arroz apresenta um cenário competitivo moderadamente fragmentado, com participantes-chave como Ingredion, Cargill, ADM e Ebro Foods aproveitando extensas redes de produção, tecnologias de processamento proprietárias e parcerias estabelecidas com fabricantes de alimentos e bebidas. Essas empresas estão focando estrategicamente na expansão de capacidade em regiões produtoras de arroz, na inovação em farinhas de arroz solúveis e ultrafinas, e na integração vertical para garantir o fornecimento orgânico e não geneticamente modificado (não OGM). Essas iniciativas lhes permitem atender à crescente demanda por ingredientes com rótulo limpo e funcionais, mantendo posições sólidas em aplicações industriais e especiais.

Simultaneamente, oportunidades emergentes estão criando espaço para disruptores e participantes de médio porte. Novas cooperativas e moinhos especializados estão se diferenciando ao oferecer rastreabilidade, narrativas baseadas em origem e variedades de arroz orgânicas ou tradicionais certificadas, que atraem o varejo premium e os mercados diretos ao consumidor. Além disso, os avanços tecnológicos estão remodelando a dinâmica competitiva, com plataformas de agricultura digital aprimorando a rastreabilidade e equipamentos avançados de moagem permitindo a personalização funcional, abrindo assim novos caminhos para a diferenciação de mercado.

Os participantes menores estão cada vez mais utilizando o comércio eletrônico, modelos baseados em assinatura e parcerias com marcas focadas em saúde para capturar segmentos de nicho. Em resposta, os participantes estabelecidos estão fortalecendo seus pipelines de inovação e buscando expansões estratégicas. A interação entre líderes de mercado globais e disruptores regionais ágeis está impulsionando um ambiente competitivo dinâmico, onde a diferenciação por meio de inovação com rótulo limpo, credenciais de sustentabilidade e posicionamento premium está se tornando tão crítica quanto a escala e a eficiência de custos. Esse equilíbrio garante que o mercado de farinha de arroz permaneça propício tanto à consolidação quanto ao crescimento empreendedor.

Líderes do Setor de Farinha de Arroz

Archer-Daniels-Midland Company (ADM)

Ingredion Incorporated

KRBL Limited

BENEO GmbH

Burapa Prosper

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Riceland Foods, a maior processadora e comercializadora de arroz dos Estados Unidos, uniu forças com a ODW Logistics para inaugurar um novo armazém de 64.000 pés quadrados em Memphis, Tennessee. Esta instalação, em conformidade com os padrões da FDA e acessível por ferrovia, foi estrategicamente localizada após uma análise aprofundada da rede logística. Essa iniciativa visa aumentar a eficiência de distribuição e atender à crescente demanda dos clientes. Com o hub de Memphis, a Riceland pode redistribuir melhor o estoque, aumentar a capacidade de produção e aprimorar a flexibilidade da cadeia de suprimentos. A empresa está aproveitando a infraestrutura ferroviária e expandindo suas operações em plantas no Arkansas e Missouri.

- Abril de 2025: A Quinn Snacks fez parceria com a Ralston Family Farms, uma fazenda de terceira geração liderada por mulheres que defende a agricultura regenerativa. Juntas, estão transformando grãos de arroz quebrados em farinha de arroz integral regenerativa premium. Essa colaboração não apenas transforma potencial desperdício em um produto valioso, mas também fortalece a agricultura sustentável e garante estabilidade econômica para a fazenda. A iniciativa está alinhada com o compromisso da Quinn de promover a agricultura regenerativa, criar oportunidades para os agricultores, aprimorar o fornecimento de ingredientes e aumentar a transparência na cadeia de suprimentos.

- Novembro de 2024: A LT Foods Ltd., um gigante global de bens de consumo de giro rápido (FMCG) e a força por trás de marcas como DAAWAT, Hadeel e Mufaddal, estabeleceu presença na Arábia Saudita, inaugurando um novo escritório em Riade. Com foco no mercado de arroz e alimentos à base de arroz do Reino, avaliado em USD 2 bilhões, a LT Foods está canalizando SAR 185 milhões nos próximos cinco anos em armazenagem, estoque e pessoal. A ambiciosa empresa tem como meta uma receita de SAR 435 milhões no mesmo período.

Escopo do Relatório do Mercado Global de Farinha de Arroz

A farinha de arroz é um pó finamente moído feito de grãos de arroz, comumente usado como alternativa sem glúten em panificação, culinária e processamento de alimentos. Oferece sabor neutro, textura suave e funcionalidade versátil, tornando-a adequada para macarrão, massas, salgadinhos e produtos especiais focados em saúde.

O mercado global de farinha de arroz é segmentado por fonte, natureza, uso final e geografia. Com base na fonte, o mercado é segmentado em farinha de arroz branco e farinha de arroz integral. Com base na natureza, o mercado é segmentado em convencional e orgânico. Com base no uso final, o mercado é segmentado em varejo, industrial e alimentação fora do lar/HoReCa. Com base na geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

| Farinha de Arroz Branco |

| Farinha de Arroz Integral |

| Convencional |

| Orgânico |

| Varejo |

| Industrial |

| Alimentação Fora do Lar/HORECA |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Espanha | |

| Países Baixos | |

| Itália | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Nigéria | |

| Arábia Saudita | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Fonte | Farinha de Arroz Branco | |

| Farinha de Arroz Integral | ||

| Por Natureza | Convencional | |

| Orgânico | ||

| Por Uso Final | Varejo | |

| Industrial | ||

| Alimentação Fora do Lar/HORECA | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Espanha | ||

| Países Baixos | ||

| Itália | ||

| Suécia | ||

| Polônia | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Nigéria | ||

| Arábia Saudita | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de farinha de arroz?

O tamanho do mercado de farinha de arroz é de USD 1,39 bilhão em 2025 e está projetado para atingir USD 2,12 bilhões até 2031.

Qual região lidera o mercado de farinha de arroz?

A Ásia-Pacífico detém 56,21% da receita de 2025 e também é a região de crescimento mais rápido com um CAGR de 7,59%.

Por que a farinha de arroz integral está ganhando popularidade?

A farinha de arroz integral cresce a um CAGR de 7,98% devido às fibras de grãos integrais, à retenção de micronutrientes e ao alinhamento com as tendências de rótulo limpo.

Como as regulamentações sobre arsênio estão afetando o crescimento do mercado?

Os limites da UE de 0,25 mg/kg aumentam os custos de conformidade, restringindo a oferta nos canais de cereais infantis, mas aumentando a confiança dos consumidores.

Página atualizada pela última vez em: