Taille et part du marché de la farine de maïs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 24.06 Milliards de dollars |

| Taille du Marché (2031) | 32.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la farine de maïs par Mordor Intelligence

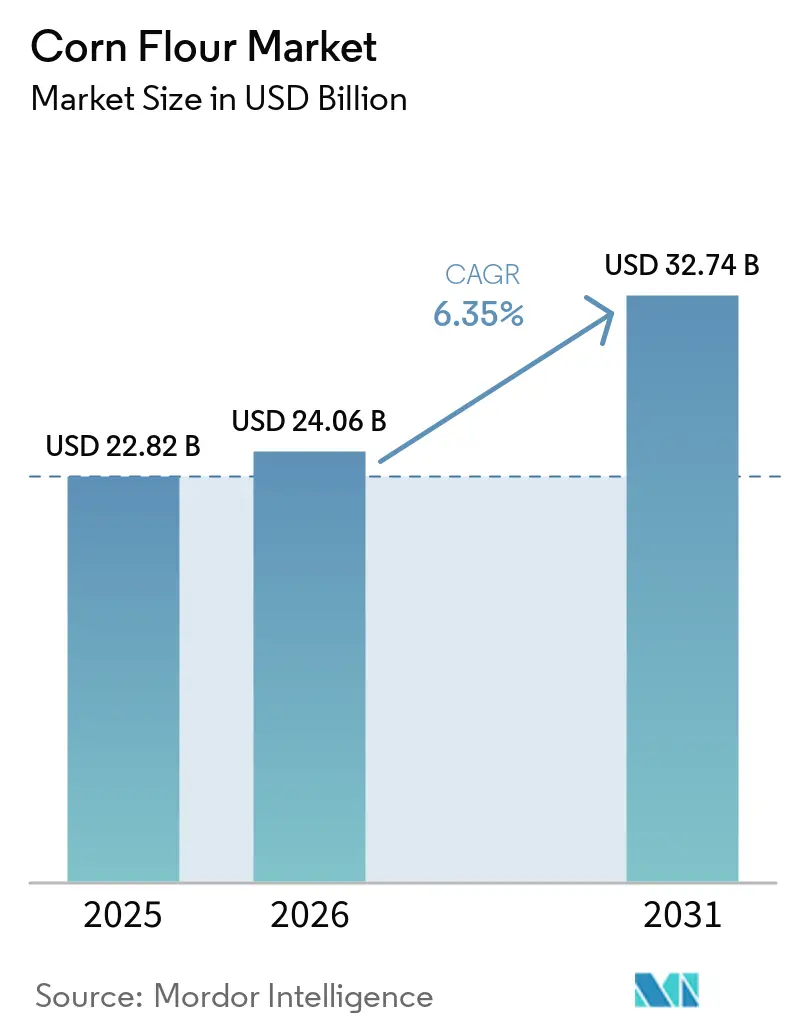

La taille du marché de la farine de maïs est projetée à 22,8 milliards USD en 2025, 24,1 milliards USD en 2026, et devrait atteindre 32,7 milliards USD d'ici 2031, avec un TCAC de 6,4 % de 2026 à 2031. L'essor du marché de la farine de maïs est largement attribué à l'augmentation des diagnostics de maladie cœliaque et de sensibilité au gluten non cœliaque, stimulant une demande accrue pour les produits de base sans gluten dans les secteurs de la vente au détail et de l'industrie. Par ailleurs, le marché bénéficie de l'essor de la fabrication d'aliments transformés et de commodité en Asie-Pacifique et en Amérique latine. Dans ces régions, l'appétit pour les snacks emballés, les produits de boulangerie et les repas prêts à consommer élargit la base des acheteurs industriels. La demande de farine de maïs gagne en résilience, soutenue par des programmes de fortification dans plus de 143 pays. Ces programmes, qui englobent au moins un vecteur céréalier ou oléagineux, y compris la farine de maïs, garantissent que les achats s'étendent au-delà des cycles de dépenses habituels des consommateurs. Le paysage devient de plus en plus concurrentiel, les grandes entreprises d'ingrédients remodelant le marché de la farine de maïs par le biais d'acquisitions, de transferts de capacités et d'expansions axées sur la formulation. Parallèlement, un resserrement de l'offre mondiale de maïs et des préoccupations récurrentes liées aux mycotoxines amplifient l'importance de la traçabilité, des tests et de l'assurance qualité. Cet accent s'avère avantageux pour les meuniers capables de relever ces défis.

Principaux enseignements du rapport

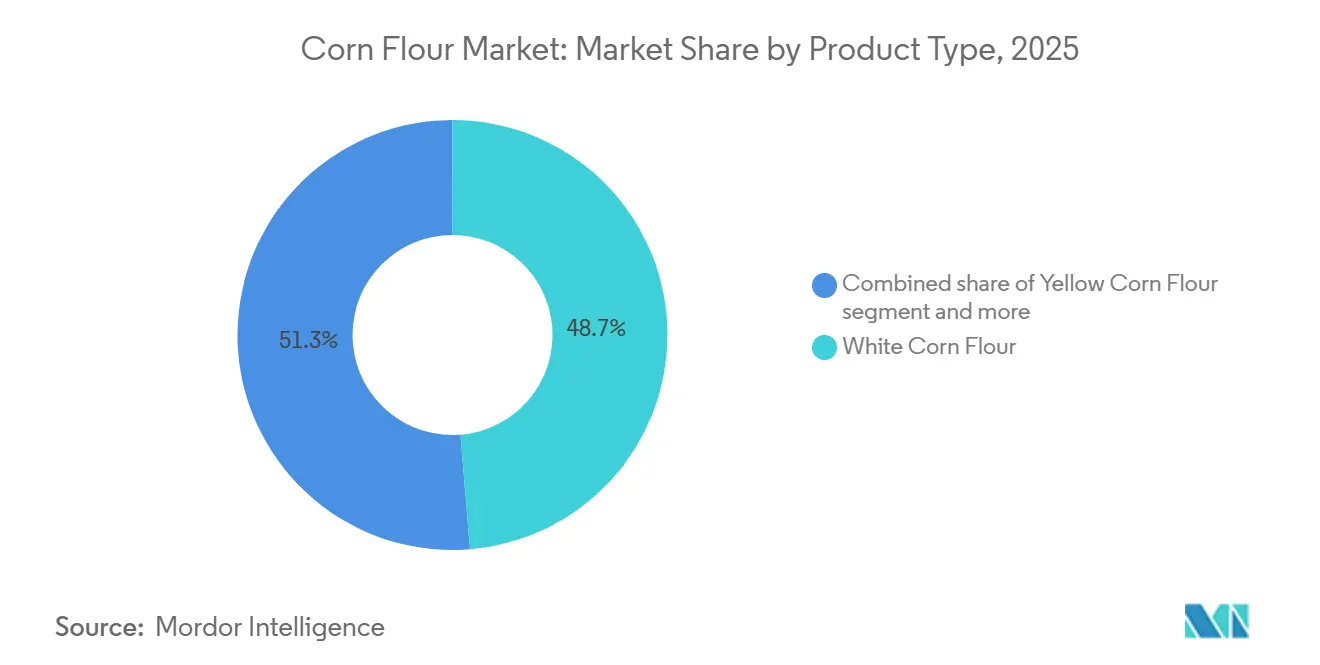

- Par type de produit, la farine de maïs blanc représentait la plus grande part du marché de la farine de maïs, à 48,7 % en 2025, tandis que la farine de maïs jaune devrait croître au TCAC le plus rapide de 7,0 % durant la période 2026-2031.

- Par nature, la farine de maïs conventionnelle détenait 89,6 % de part du marché de la farine de maïs en 2025, tandis que la farine de maïs biologique devrait se développer à un TCAC de 7,6 % jusqu'en 2031.

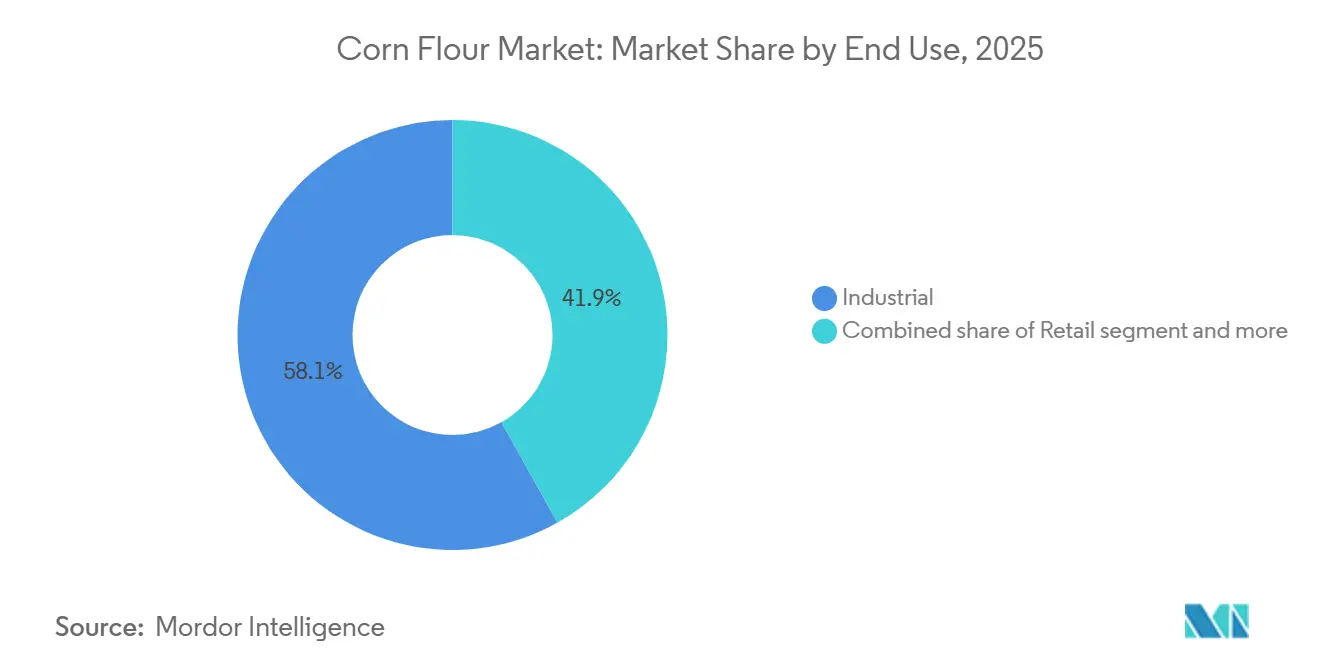

- Par utilisation finale, les applications industrielles représentaient la plus grande part du marché de la farine de maïs, à 58,1 % en 2025, tandis que la vente au détail devrait croître au TCAC le plus rapide de 7,5 % durant la période 2026-2031.

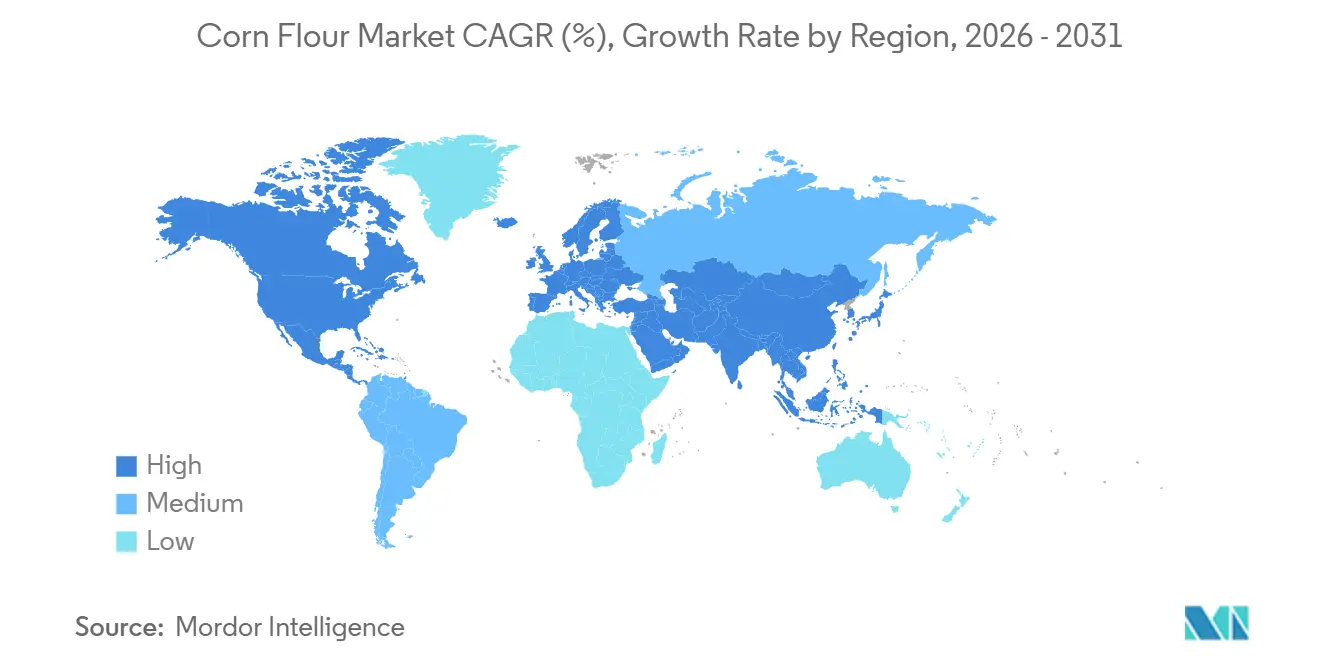

- Par géographie, l'Amérique du Nord représentait la plus grande part du marché de la farine de maïs, à 36,4 % en 2025, tandis que l'Asie-Pacifique devrait croître au TCAC le plus rapide de 8,0 % durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la farine de maïs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits de base sans gluten et sans allergènes | +1.8% | Mondial ; impact le plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion de la fabrication d'aliments transformés et de commodité | +1.2% | Cœur Asie-Pacifique, extension vers l'Amérique latine et l'Afrique, le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Expansion des reformulations à étiquette propre et à ingrédients simples | +0.9% | Amérique du Nord et Union européenne | Court terme (≤ 2 ans) |

| Diversification des menus dans les tortillas, les snacks et les formats de boulangerie | +0.8% | Mondial ; concentré en Amérique du Nord et en Amérique latine | Moyen terme (2 à 4 ans) |

| Mélanges de farine de maïs prêts à la fortification pour les aliments à haute densité nutritionnelle | +0.6% | Afrique subsaharienne, Asie du Sud | Long terme (≥ 4 ans) |

| Avancées technologiques dans la mouture et la transformation | +0.5% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits de base sans gluten et sans allergènes

La farine de maïs, reconnue pour ses propriétés naturellement sans gluten, se trouve à l'avant-garde d'une tendance en rapide évolution dans l'industrie alimentaire. La FDA américaine, en vertu du Food Allergen Labeling and Consumer Protection Act, a établi une référence : définir « sans gluten » comme contenant moins de 20 ppm de gluten. Cette réglementation, bien que volontaire, exerce une influence commerciale significative, établissant une norme de certification qui correspond aux attentes des consommateurs. Cela rehausse les enjeux pour les fournisseurs de farine de maïs qui cherchent à s'imposer dans les espaces de vente au détail axés sur la santé. La maladie cœliaque, comme le souligne Beyond Celiac, touche environ 3 millions d'Américains. Cependant, ce chiffre n'effleure que la surface du problème. Une démographie bien plus large, incluant les personnes souffrant de sensibilité au gluten non cœliaque et celles optant pour des régimes sans blé, alimente une croissance du marché qui dépasse les simples besoins médicaux. De plus, il est à noter qu'environ 83 % des cas de maladie cœliaque aux États-Unis seraient non diagnostiqués. Cela suggère que l'amélioration des taux de diagnostic, grâce à des dépistages gastroentérologiques améliorés, pourrait agir comme un stimulant de la demande latente pour la farine de maïs sans gluten, plutôt que de signaler un marché déjà saturé [Future Market Insights]. Les mesures de conformité, telles que l'étiquetage sans gluten de la FDA et les directives similaires de l'UE (Règlement CE n° 41/2009), remodèlent le paysage[1]Source : U.S. Food and Drug Administration, « Étiquetage sans gluten des aliments », U.S. Food and Drug Administration, fda.gov . Elles contraignent les fournisseurs de farine de maïs à investir dans des infrastructures de mouture spécialisées et sans allergènes, élevant ainsi les coûts en capital pour une entrée légitime sur le marché.

Expansion de la fabrication d'aliments transformés et de commodité

L'urbanisation en Asie-Pacifique et en Amérique latine transforme la farine de maïs d'une simple matière première en un ingrédient de formulation essentiel. En Inde, en Chine et en Indonésie, les fabricants d'aliments intensifient la production de snacks emballés, de produits de boulangerie et de repas prêts à consommer. Ils privilégient de plus en plus la farine de maïs, grâce à sa saveur neutre, ses propriétés liantes et sa rentabilité par rapport à la farine de blé. Selon World Grain, le marché mondial des farines de maïs précuites, principalement utilisées pour les pâtes instantanées et les arepas, est en hausse. Cette catégorie devrait croître à plus de 10 % par an, largement portée par une urbanisation rapide dans les régions où le maïs est un aliment de base[2]Source : World Grain, « World Grain », World Grain, world-grain.com . Une conséquence significative de cette croissance est l'influence accrue des fabricants de restauration hors domicile dans la définition des normes de spécification. À mesure que les grandes chaînes de restauration rapide et de restauration collective mondialisent leurs opérations, elles exigent des fournisseurs de farine de maïs une granulométrie uniforme, une teneur en humidité et des profils microbiologiques constants. Cette demande les oriente vers des meuniers capables de démontrer un contrôle de processus cohérent à grande échelle.

Expansion des reformulations à étiquette propre et à ingrédients simples

Les marques d'aliments transformés accordent une priorité croissante aux ingrédients à étiquette propre, la farine de maïs émergeant comme un bénéficiaire clé. Dans l'ensemble du secteur, les amidons de maïs natifs fonctionnels, commercialisés sous le nom de « farine de maïs » ou « amidon de maïs », sont de plus en plus adoptés. Ces alternatives non OGM et naturellement sans gluten remplacent désormais les épaississants synthétiques et les amidons modifiés dans les applications laitières, de confiserie et de plats préparés. Ce changement est motivé par la préférence des acheteurs pour des listes d'ingrédients plus courtes et plus reconnaissables. En février 2024, Ingredion a lancé NOVATION Indulge 2940, un amidon de maïs natif fonctionnel non OGM destiné à la gélification des produits laitiers et des desserts. Cette initiative souligne comment le positionnement à étiquette propre n'est pas seulement une tendance, mais un catalyseur pour le développement de produits premium, valorisant les dérivés de farine de maïs sur le marché. Géographiquement, la concentration du mouvement à étiquette propre est déterminante pour les prévisions. Les circuits d'alimentation naturelle en Amérique du Nord et les détaillants premium européens affichent la plus grande disposition à payer pour la farine de maïs certifiée non OGM et biologique. Pendant ce temps, en Asie-Pacifique, on observe une accélération notable de cette tendance, portée par des consommateurs à revenus intermédiaires de plus en plus attentifs aux listes d'ingrédients des aliments emballés.

Mélanges de farine de maïs prêts à la fortification pour les aliments à haute densité nutritionnelle

L'approbation par l'OMS de la fortification en fer et en acide folique de la farine de maïs et de la semoule de maïs, désormais intégrée aux programmes nationaux de nutrition en Afrique subsaharienne et en Asie du Sud, a engendré un canal d'approvisionnement industriel robuste. Ce canal fonctionne en grande partie indépendamment des cycles de dépenses habituels des consommateurs. En pratique, plusieurs nations des Amériques et d'Afrique ont adopté la fortification industrielle de la farine de maïs avec ces nutriments essentiels. L'Organisation des Nations Unies pour l'alimentation et l'agriculture a salué cette approche, la jugeant une solution efficace, simple et rentable pour lutter contre les carences généralisées en micronutriments. Un aspect crucial mais souvent négligé de cette initiative réside dans ses implications pour la chaîne d'approvisionnement. Les mandats de fortification contraignent les meuniers à investir dans des infrastructures certifiées de mélange et d'assurance qualité. Cela élève non seulement les barrières à l'entrée, mais favorise également les transformateurs industriels à grande échelle, marginalisant les petits moulins régionaux. En conséquence, les meuniers qui se sont engagés dans des installations compatibles avec la fortification bénéficient d'une prime de volume constante, à l'abri des fluctuations des cycles de prix des matières premières.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence intense des farines alternatives | -1.2% | Mondial | Court terme (≤ 2 ans) |

| Volatilité de la qualité et de l'approvisionnement en matière première de maïs | -0.9% | Amérique du Nord, Amérique latine | Court terme (≤ 2 ans) |

| Performances fonctionnelles limitées par rapport à la farine de blé | -0.8% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Susceptibilité à la contamination par les mycotoxines | -0.7% | Asie-Pacifique, Afrique subsaharienne, Amérique latine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la qualité et de l'approvisionnement en matière première de maïs

En 2026, les meuniers font face à des fluctuations des prix du maïs et à des défis d'approvisionnement, en particulier ceux qui ne disposent pas de couvertures à long terme ou d'accords directs avec les agriculteurs. Les perspectives de l'USDA pour les aliments du bétail de mai 2026 anticipent que le prix moyen à la ferme du maïs américain pour la saison 2026/27 augmentera à 4,40 USD par boisseau, contre les 4,15 USD prévus pour 2025/26. Cette hausse est attribuée à une baisse attendue de 4 % des superficies récoltées et à une diminution des ratios stocks/utilisation[3]Source : U.S. Department of Agriculture Economic Research Service, « Feed Outlook », USDA ERS, ers.usda.gov . Bien que les approvisionnements mondiaux en céréales grossières pour 2026/27 soient fixés à 2 156 millions de tonnes métriques, soit 15 millions de tonnes métriques de moins que les chiffres de 2025/26, les baisses sont principalement observées aux États-Unis, dans l'UE et en Argentine. Ces reculs sont toutefois quelque peu compensés par des hausses de production en Chine et au Brésil. Au Mexique, l'industrie de la farine de maïs, avec une demande en maïs blanc dépassant 20 millions de tonnes par an, a enregistré une hausse stupéfiante de 120 % en glissement annuel des achats de maïs blanc au cours des deux premiers mois de 2026. Cette flambée souligne la tension de la production intérieure et une dépendance croissante aux importations. Les meuniers sans approvisionnement contractualisé font face non seulement à la volatilité des prix, mais aussi à des incohérences de qualité. Les événements météorologiques et les chaînes d'approvisionnement fragmentées entraînent des variations dans les profils d'humidité, de protéines et d'amidon.

Susceptibilité à la contamination par les mycotoxines

La contamination par les mycotoxines est passée d'une préoccupation saisonnière sporadique à une menace persistante, nécessitant une surveillance continue et des investissements dans la mitigation. Une enquête mondiale, menée entre septembre 2025 et février 2026, a examiné le maïs récolté en 2025 dans 18 pays. Les résultats ont révélé une co-contamination généralisée dans presque tous les marchés, avec des aflatoxines dépassant souvent les seuils réglementaires aux Philippines et en Serbie. Pendant ce temps, l'Algérie, le Brésil, la Chine, la Colombie, le Mexique et la Thaïlande ont enregistré une prédominance de fumonisines. Les données du premier trimestre 2026 ont confirmé la tendance : les analyses d'échantillons de maïs mondiaux ont détecté du DON dans 40 % des cas, des fumonisines dans 32 % et du ZEN dans 35 %. Notamment, le gluten de maïs a présenté une présence de fumonisines à 100 % dans les échantillons analysés, soulignant le risque de contamination accru dans les coproduits de la mouture tout au long de la chaîne de valeur. L'enquête PROcheck de DSM-Firmenich sur la récolte de maïs américaine de 2025 a noté une hausse de 10 points de pourcentage de l'occurrence des fumonisines par rapport à la récolte de 2024, soulignant une trajectoire ascendante pluriannuelle influencée par la variabilité climatique dans les principales régions productrices de maïs. Pour les producteurs de farine de maïs, cela signifie que des pratiques telles que les tests fréquents des grains, le criblage des mycotoxines par proche infrarouge et le stockage séparé passent de simples bonnes pratiques à des avantages concurrentiels essentiels. Ce changement est largement motivé par les grandes marques alimentaires qui intègrent la surveillance de la contamination au niveau des fournisseurs dans leurs contrats d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'innovation dans la mouture redéfinit la proposition de valeur de la farine jaune

La farine de maïs jaune devient rapidement le choix privilégié pour la demande axée sur l'innovation, avec un TCAC projeté de 6,96 % jusqu'en 2031, le plus rapide parmi les types de produits. Les fabricants de snacks spécialisés, les marques de céréales pour petit-déjeuner et les développeurs d'aliments fonctionnels adoptent de plus en plus la farine de maïs jaune pour sa saveur unique et ses bénéfices en caroténoïdes. La technologie de mesure NIR en ligne de Bühler, utilisée chez LifeLine Foods LLC, transforme le traitement des gruaux de maïs en permettant une surveillance en temps réel des teneurs en matières grasses et en humidité. Cela aide les meuniers à répondre aux normes strictes des acheteurs de farine de maïs jaune spécialisée, tout en réduisant les coûts de contrôle qualité et en augmentant les rendements d'environ 0,3 %. En 2025, la farine de maïs blanc a dominé le marché avec une part de 48,71 %, portée par une forte demande des producteurs de tortillas nixtamalisées au Mexique et aux États-Unis, où la masa à base de farine de maïs est intégrée aux chaînes de transformation alimentaire industrielle et d'approvisionnement de la restauration hors domicile. D'autres variantes de farine de maïs, telles que le maïs bleu, les types à haute teneur en fibres et les spécialités moulues sur pierre, bien que de moindre envergure, gagnent du terrain dans la vente au détail d'aliments naturels en Amérique du Nord, à mesure que la boulangerie artisanale s'étend au-delà du blé traditionnel et du maïs blanc.

Le marché de la farine de maïs reflète également des tendances distinctes en matière d'investissement dans la chaîne d'approvisionnement. Gruma, leader mondial de la farine de maïs nixtamalisée, exploite 18 usines de mouture au Mexique, une empreinte qui a assuré sa domination sur le marché mais a attiré l'attention de l'autorité antitrust COFECE en 2024. Gruma répond à ces préoccupations par des engagements de transparence de la chaîne d'approvisionnement plutôt que par des cessions d'actifs. Pendant ce temps, les petits producteurs tirent parti des certifications non OGM et biologiques pour obtenir des prix premium sur les marchés d'exportation. Par exemple, Bob's Red Mill propose la farine de maïs complète biologique, la farine de maïs sans gluten et la masa harina biologique comme références distinctes, répondant à la préférence des consommateurs pour les produits certifiés. À mesure que les technologies de traçabilité et de test deviennent plus accessibles, l'écart entre la farine de maïs nixtamalisée de grande consommation et les grades spéciaux certifiés premium devrait se creuser.

Par nature : le segment biologique s'accélère sous l'impulsion des reformulations menées par les détaillants

Les prévisions indiquent que le segment de la farine de maïs biologique connaîtra un TCAC de 7,61 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide dans la catégorie nature. Cet élan est davantage porté par les pressions des détaillants à reformuler que par la demande directe des consommateurs. Les grandes chaînes d'épicerie en Amérique du Nord imposent de plus en plus des normes non OGM et biologiques pour leurs ingrédients de boulangerie et de snacks sous marque propre. Ce changement a transformé ce qui était autrefois considéré comme un créneau premium en une exigence standard pour la pertinence en volume. Bien que la farine de maïs conventionnelle ait dominé le segment nature avec une part de 89,62 % en 2025 et soit prête à maintenir son avance grâce à ses avantages en termes de coûts et aux économies d'échelle dans la mouture industrielle, elle verra néanmoins une diminution progressive de sa part de marché. Cette érosion est attribuée à la montée en puissance de la catégorie biologique, soutenue par des investissements significatifs des grands transformateurs dans des chaînes d'approvisionnement certifiées. Notamment, la farine de maïs biologique, malgré un prix premium par rapport à ses homologues conventionnelles, voit sa part en volume augmenter. Cette tendance est particulièrement avantageuse pour les meuniers capables de garantir et de tracer leur approvisionnement biologique de la ferme au moulin.

En juillet 2025, Ardent Mills a conclu un accord pour acquérir Stone Mill, une installation spécialisée de nettoyage des céréales située à Richardton, dans le Dakota du Nord. Cette démarche souligne comment les meilleurs meuniers établissent des infrastructures dédiées aux ingrédients spéciaux certifiés. Ces investissements s'inscrivent dans leur stratégie plus large de diversification au-delà de la farine de blé traditionnelle vers des catégories nutritionnelles en plein essor. Parallèlement, General Mills a élargi sa gamme de céréales biologiques Cascadian Farm pour inclure le grain Kernza. Cette initiative met en évidence l'engagement de l'industrie alimentaire envers la différenciation des sources d'approvisionnement, ce qui a des implications pour les attentes au sein de la chaîne d'approvisionnement en farine de maïs. En Europe, on observe une tendance croissante où les certifications d'approvisionnement durable et régénératif gagnent du terrain. Les détaillants accordent de plus en plus de valeur à ces certifications, motivés par une préférence accrue pour des origines d'ingrédients traçables qui s'alignent sur les engagements en matière de carbone et d'utilisation des terres.

Par utilisation finale : les canaux numériques du commerce de détail dépassent la croissance industrielle traditionnelle

En 2025, le segment industriel représentait 58,13 % du marché, avec la fabrication de produits alimentaires et de boissons en tête. Cette domination était particulièrement évidente dans les produits de boulangerie, les snacks et les boissons, ainsi que dans les applications d'alimentation animale, où la farine de maïs est prisée pour sa rentabilité en tant que source d'énergie et d'amidon. La vente au détail, cependant, est en pleine ascension, avec un TCAC projeté de 7,51 % jusqu'en 2031. Cette hausse est largement alimentée par l'essor des plateformes de commerce électronique et l'expansion des détaillants d'aliments santé. Ces plateformes rendent la farine de maïs premium et spécialisée facilement accessible aux boulangers amateurs et aux consommateurs soucieux de leur santé. La restauration hors domicile occupe un terrain intermédiaire essentiel : les grandes chaînes de restauration rapide et les cuisines institutionnelles se tournent vers la farine de maïs pour les chips de tortilla, les enrobages et les pâtes à frire. Leurs volumes substantiels établissent un équilibre entre les besoins d'échelle des fournisseurs industriels et les exigences de qualité de la vente au détail de marque. La collaboration de mars 2026 entre Ingredion et Shiru, une entreprise de découverte d'ingrédients assistée par intelligence artificielle, souligne une tendance significative. Leur accent sur le développement de protéines fonctionnelles pionnières pour les usages alimentaires et de boissons laisse entrevoir un avenir où les ingrédients spéciaux, comme les mélanges à base de farine de maïs, sont élaborés par l'analyse de données plutôt que par les méthodes traditionnelles d'essais et d'erreurs.

Dans le domaine industriel, le secteur des aliments et boissons tire profit de la diversification des menus dans les marchés occidentaux et émergents. La gamme de produits 2026 de General Mills, comprenant les kits de tacos birria Old El Paso et les coquilles de tacos co-brandées Tabasco, souligne le lien direct entre les innovations de menu des chaînes de restauration rapide mondiales et le rôle central de la farine de maïs dans les tortillas et les snacks. Bien que les applications d'alimentation animale, acteur majeur de la demande industrielle, soient sensibles aux fluctuations des prix du maïs, elles font également face à des risques accrus liés à la contamination par les mycotoxines. Le segment de la vente au détail en ligne révolutionne le paysage de la farine de maïs. En facilitant les ventes directes aux consommateurs de produits spéciaux, certifiés et d'origine unique, il atteint des marges que les rayons d'épicerie traditionnels ont longtemps eu du mal à maintenir.

Analyse géographique

En 2025, l'Amérique du Nord détenait une part dominante de 36,4 % du marché de la farine de maïs. Pendant ce temps, la région Asie-Pacifique est prête à connaître la croissance la plus rapide, projetée à un TCAC de 8 % jusqu'en 2031. Renforçant la position de l'Amérique du Nord, les États-Unis ont réalisé une récolte record de maïs de 16,7 milliards de boisseaux pour la saison 2025/26, garantissant des matières premières abondantes pour une mouture extensive. À l'inverse, le Mexique a été confronté à un approvisionnement limité en maïs blanc en 2025 et au début de 2026, intensifiant les pressions d'approvisionnement pour les meuniers et soulignant la nécessité d'un approvisionnement fiable. Bien que le Canada ait joué un rôle mineur, les circuits de vente au détail urbains ont enregistré une hausse de la demande pour des produits premium à étiquette propre et biologiques, portée par une base de consommateurs soucieux de leur santé en pleine croissance.

L'urbanisation dans les grandes économies d'Asie-Pacifique alimente une hausse de la demande pour les aliments emballés, positionnant la région comme le principal moteur de croissance du marché de la farine de maïs. En témoignage de cet optimisme, General Mills a inauguré sa deuxième unité de fabrication à Nashik, dans le Maharashtra, avec un investissement substantiel de 100 crores INR (environ 11 millions USD). L'appétit industriel de la Chine est également en hausse, stimulé par la prolifération des établissements de restauration de style occidental et des restaurants à service rapide dans ses villes. Cependant, une étude évaluée par des pairs en 2025 a mis en évidence des obstacles au contrôle qualité, identifiant le DON, le ZEN et les fumonisines comme contaminants prédominants dans le maïs de trois régions productrices de Chine. Pendant ce temps, la Thaïlande, l'Indonésie et le Vietnam émergent comme des pôles de croissance secondaires. Notamment, l'acquisition par Riddhi Siddhi Gluco Biols de l'installation de mouture humide de maïs de Cargill dans le Karnataka en mai 2026 souligne les ambitions croissantes de transformation locale des acheteurs d'Asie du Sud.

Les dynamiques de la demande de farine de maïs varient selon les régions Europe, Amérique du Sud, Moyen-Orient et Afrique. En 2025, le secteur de la meunerie en France a importé 420 000 tonnes de farine de maïs, principalement en provenance d'Allemagne et de Belgique, qui ont fourni plus de 80 % des importations. Cette tendance souligne des pressions commerciales régionales accrues sur les prix des farines spécialisées. Parallèlement, une baisse de la production de maïs dans l'UE, passant de 59,6 millions de tonnes en 2024 à 56,8 millions de tonnes en 2025, a exercé une pression à la hausse sur les coûts des matières premières. L'Amérique du Sud, menée par le Brésil, l'Argentine et la Colombie, continue d'être un pôle d'approvisionnement essentiel. Dans le même temps, des nations comme l'Égypte, le Maroc et le Nigéria au Moyen-Orient et en Afrique dévoilent de nouvelles opportunités, portées par l'expansion de leurs secteurs de fabrication alimentaire.

Paysage concurrentiel

À l'échelle mondiale, le marché de la farine de maïs présente une consolidation modérée, mais les sous-segments nationaux, en particulier ceux de la farine nixtamalisée, affichent une concentration prononcée. Les acteurs majeurs tels que Gruma, Ardent Mills, ADM, Cargill et Ingredion tirent parti de leur envergure, de leurs chaînes d'approvisionnement intégrées et de leurs relations établies avec les clients pour bénéficier d'avantages structurels. Un changement décisif s'est produit en juillet 2025 lorsque Grain Craft a acquis les installations de mouture de maïs nord-américaines de Bunge, renforçant sa position en tant que concurrent de niveau intermédiaire dans la mouture sèche du maïs et la masa sèche. Pourtant, des opportunités abondent sur le marché de la farine de maïs, notamment dans les mélanges biologiques, non OGM, prêts à la fortification et certifiés sans gluten, où les marges sont plus élevées et la différenciation est primordiale.

Les entreprises du marché de la farine de maïs sont divisées dans leurs stratégies : certaines se concentrent sur l'expansion du débit de traitement, tandis que d'autres privilégient la traçabilité, la certification et les performances spécifiques aux applications. Par exemple, ADM a amélioré son installation de Clinton, dans l'Iowa, avec deux fosses de réception à grande vitesse, chacune capable de traiter 25 000 boisseaux par heure, afin d'améliorer la manutention des céréales et l'efficacité de l'approvisionnement. Le système de mesure numérique de Bühler chez LifeLine Foods a réduit le temps de réponse de deux heures à quelques minutes et augmenté le rendement de 0,3 %, soulignant l'avantage que peut procurer l'analyse des processus. Ardent Mills a approfondi son orientation vers les spécialités avec l'acquisition de Stone Mill en juillet 2025, allant au-delà des gammes de farines conventionnelles. Pendant ce temps, l'offre d'Ingredion de juin 2026 pour Tate & Lyle, si elle est finalisée, promet d'amplifier son envergure dans les ingrédients spéciaux, établissant un niveau de référence concurrentiel plus élevé pour les meuniers indépendants.

Le marché de la farine de maïs présente une dichotomie : la modération mondiale contraste avec la concentration locale. En 2024, la COFECE a déterminé que Gruma détenait une part dominante, comprise entre 50 % et 90 %, du segment de la farine de maïs nixtamalisée au Mexique. Bien que l'autorité ait imposé des mesures correctives, elle s'est abstenue d'imposer des cessions obligatoires d'usines. Cela souligne une importance croissante accordée à la conformité, à la transparence de la chaîne d'approvisionnement et à la confiance des acheteurs, rivalisant avec l'importance de la capacité installée sur les marchés des aliments de base. Attendez-vous à une concurrence féroce dans les mélanges fonctionnels, certifiés et premium, avec le leadership en volume dépendant de la maîtrise des achats, de l'envergure et de la qualité constante.

Leaders du secteur de la farine de maïs

Archer Daniels Midland Company

Cargill, Incorporated

General Mills, Inc.

Ardent Mills LLC

Gruma, S.A.B. de C.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2026 : ADM a annoncé un investissement de plusieurs millions de dollars dans son installation de transformation du maïs de Clinton, dans l'Iowa, ajoutant deux nouvelles fosses de réception à grande vitesse, chacune capable de traiter 25 000 boisseaux par heure, ainsi qu'un stockage de céréales et des infrastructures élargis. Le projet est conçu pour réduire les temps d'attente des agriculteurs pendant les périodes de pointe de la récolte, avec l'achèvement des fosses de réception prévu pour fin 2026 et les améliorations du stockage pour l'été 2027.

- Mai 2026 : Ingredion a annoncé une coentreprise stratégique avec Sanstar Limited et un investissement en capital de 9 % dans l'entreprise, premier fabricant indien de produits spéciaux à base de maïs. Le partenariat mettra en service une installation greenfield pour fabriquer des produits pharmaceutiques spéciaux diversifiés et des ingrédients alimentaires, combinant l'expertise de fabrication locale de Sanstar avec les capacités mondiales de formulation et de mise sur le marché d'Ingredion dans un marché APAC à forte croissance.

- Mai 2026 : Riddhi Siddhi Gluco Biols Ltd. a finalisé l'acquisition de l'installation de mouture humide de maïs de Cargill à Davangere, dans le Karnataka, en Inde. L'usine intégrée, avec une capacité de traitement annuelle de 300 000 tonnes métriques, renforce l'empreinte de production de RSGBL et sa capacité à servir les clients des secteurs alimentaire, pharmaceutique et industriel dans le sud de l'Inde.

Périmètre du rapport mondial sur le marché de la farine de maïs

La farine de maïs est une poudre fine obtenue par broyage de grains de maïs entiers séchés. Le marché de la farine de maïs est segmenté par type de produit, nature, utilisation finale et géographie. Par type de produit, le marché est segmenté en farine de maïs blanc, farine de maïs jaune et autres types de farine de maïs. Par nature, le marché est segmenté en conventionnel et biologique. Par utilisation finale, le marché est segmenté en industriel, restauration hors domicile et vente au détail. Le segment industriel est subdivisé en aliments et boissons, alimentation animale et autres applications industrielles. Les aliments et boissons comprennent des segments tels que les produits de boulangerie, les snacks, les boissons et autres applications alimentaires et de boissons. De même, le segment de la vente au détail est subdivisé en supermarchés/hypermarchés, épiceries de proximité, vente au détail en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Farine de maïs blanc |

| Farine de maïs jaune |

| Autres types de farine de maïs |

| Conventionnel |

| Biologique |

| Industriel | Aliments et boissons | Produits de boulangerie |

| Snacks | ||

| Boissons | ||

| Autres applications alimentaires et de boissons | ||

| Alimentation animale | ||

| Autres applications industrielles | ||

| Restauration hors domicile | ||

| Vente au détail | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Vente au détail en ligne | ||

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Pérou | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Farine de maïs blanc | ||

| Farine de maïs jaune | |||

| Autres types de farine de maïs | |||

| Nature | Conventionnel | ||

| Biologique | |||

| Utilisation finale | Industriel | Aliments et boissons | Produits de boulangerie |

| Snacks | |||

| Boissons | |||

| Autres applications alimentaires et de boissons | |||

| Alimentation animale | |||

| Autres applications industrielles | |||

| Restauration hors domicile | |||

| Vente au détail | Supermarchés/Hypermarchés | ||

| Épiceries de proximité | |||

| Vente au détail en ligne | |||

| Autres canaux de distribution | |||

| Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Reste de l'Amérique du Nord | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Suède | |||

| Belgique | |||

| Pologne | |||

| Pays-Bas | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Thaïlande | |||

| Singapour | |||

| Indonésie | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Colombie | |||

| Pérou | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Émirats arabes unis | ||

| Afrique du Sud | |||

| Arabie saoudite | |||

| Nigéria | |||

| Égypte | |||

| Maroc | |||

| Turquie | |||

| Reste du Moyen-Orient et de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives actuelles du marché de la farine de maïs jusqu'en 2031 ?

Le marché de la farine de maïs devrait passer de 24,1 milliards USD en 2026 à 32,7 milliards USD d'ici 2031 à un TCAC de 6,4 %, soutenu par la demande sans gluten, l'expansion des aliments transformés et les programmes d'aliments de base fortifiés.

Quel segment de produit est en tête de la demande en farine de maïs ?

La farine de maïs blanc était en tête avec une part de 48,7 % en 2025, car les applications de tortilla et de masa restent profondément ancrées dans la demande alimentaire nord-américaine.

Quel segment connaît la croissance la plus rapide dans les sous-produits et la nature de la farine de maïs ?

La farine de maïs jaune est le type de produit à la croissance la plus rapide avec un TCAC de 7 %, tandis que la farine de maïs biologique est le segment nature à la croissance la plus rapide avec un TCAC de 7,6 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle importante pour la croissance future de la farine de maïs ?

L'Asie-Pacifique devrait afficher la croissance régionale la plus rapide avec un TCAC de 8 % jusqu'en 2031, à mesure que l'urbanisation, la demande d'aliments emballés et les investissements dans la transformation locale continuent de se développer.

Dernière mise à jour de la page le: