Tamanho e Participação do Mercado de Óleo de Milho

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

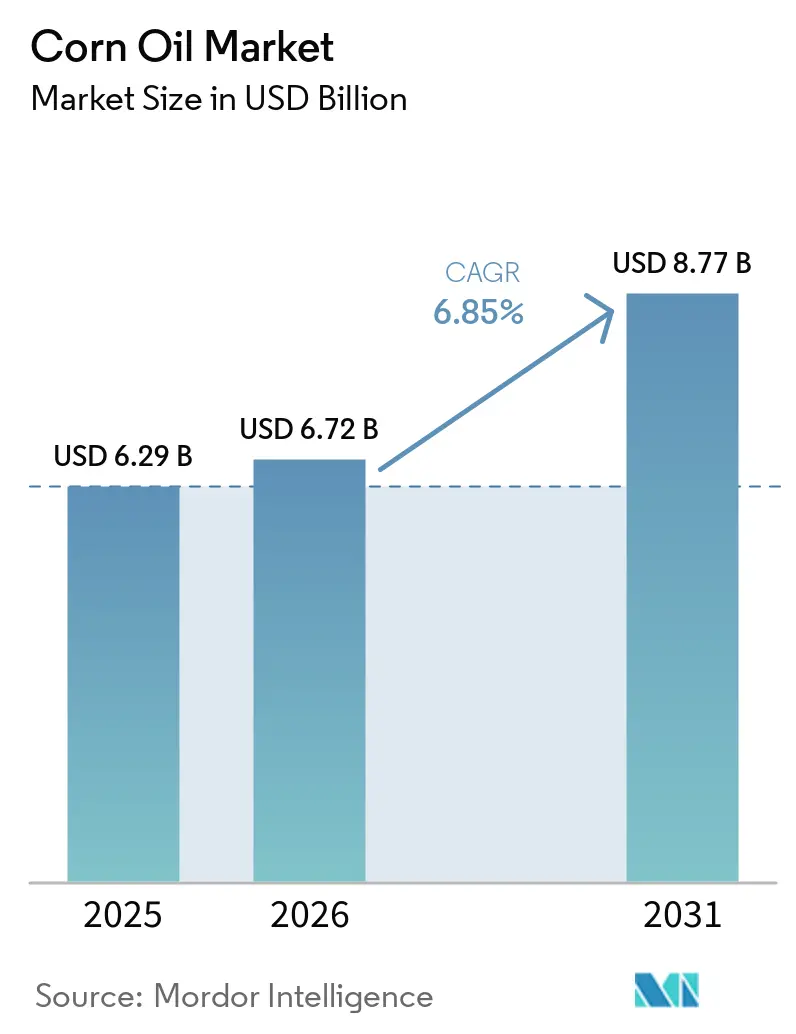

| Tamanho do Mercado (2026) | 6.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleo de Milho por Mordor Intelligence

O tamanho do Mercado de Óleo de Milho foi avaliado em USD 6,29 bilhões em 2025 e estima-se que cresça de USD 6,72 bilhões em 2026 para atingir USD 8,77 bilhões até 2031, a um CAGR de 6,85% durante o período de previsão (2026-2031). O óleo de milho permanece em demanda devido ao seu uso na produção de alimentos e diesel renovável. Nos EUA, a mudança nas regras de rotulagem "saudável" tornou-o mais atraente para os fabricantes de bens de consumo embalados. De 2022 a 2025, a produção de diesel renovável dobrou, aumentando o uso de óleo de milho de destilaria em biocombustíveis e reduzindo a volatilidade de preços vinculada à demanda alimentar. Redes de restaurantes de serviço rápido preferem o óleo de milho por seu ponto de fumaça de 450 °F, que prolonga a vida útil da fritura, e seu sabor neutro, que garante cardápios consistentes. Programas de melhoramento também estão criando híbridos ricos em ácido oleico e tocotrienóis, abrindo mercados premium com margens mais elevadas. Esses fatores estabilizam as margens apesar das variações nos preços das matérias-primas e impulsionam investimentos contínuos de refinadores, plantas de etanol e fabricantes de alimentos em tecnologia de extração de óleo de milho.

Principais Conclusões do Relatório

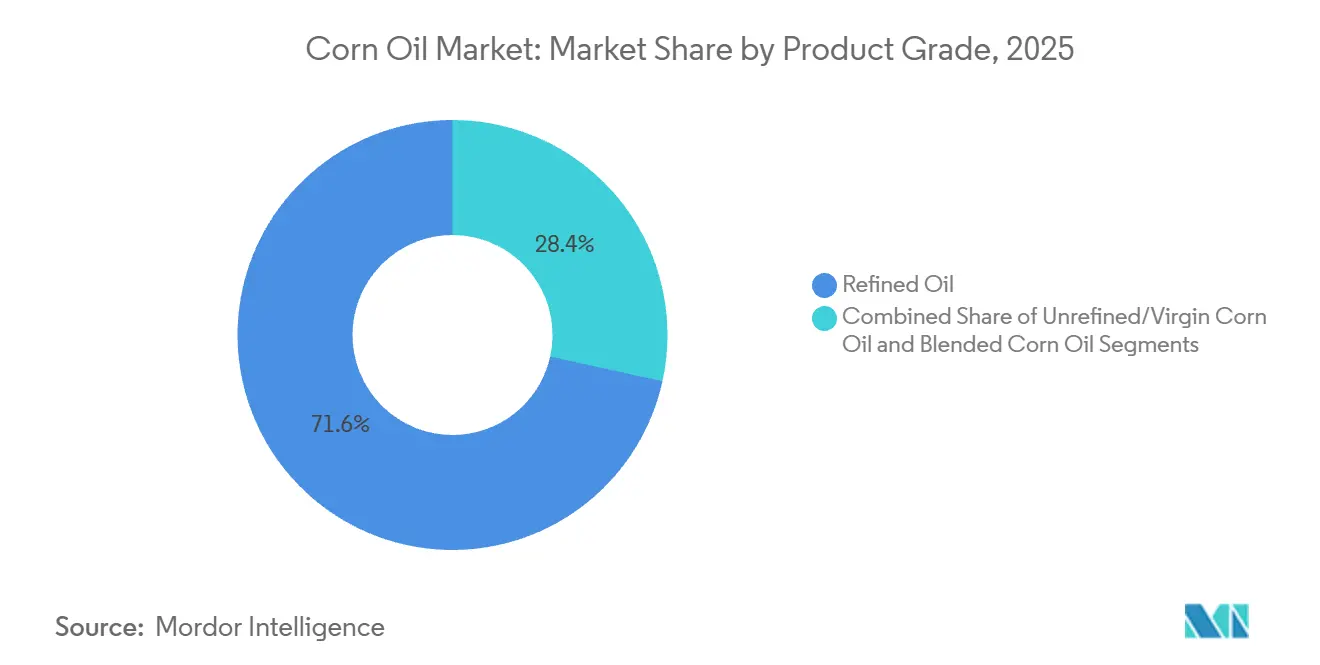

- Por grau do produto, o óleo de milho refinado liderou com 71,55% da participação do mercado de óleo de milho em 2025, e as formulações misturadas devem se expandir a um CAGR de 7,06% até 2031.

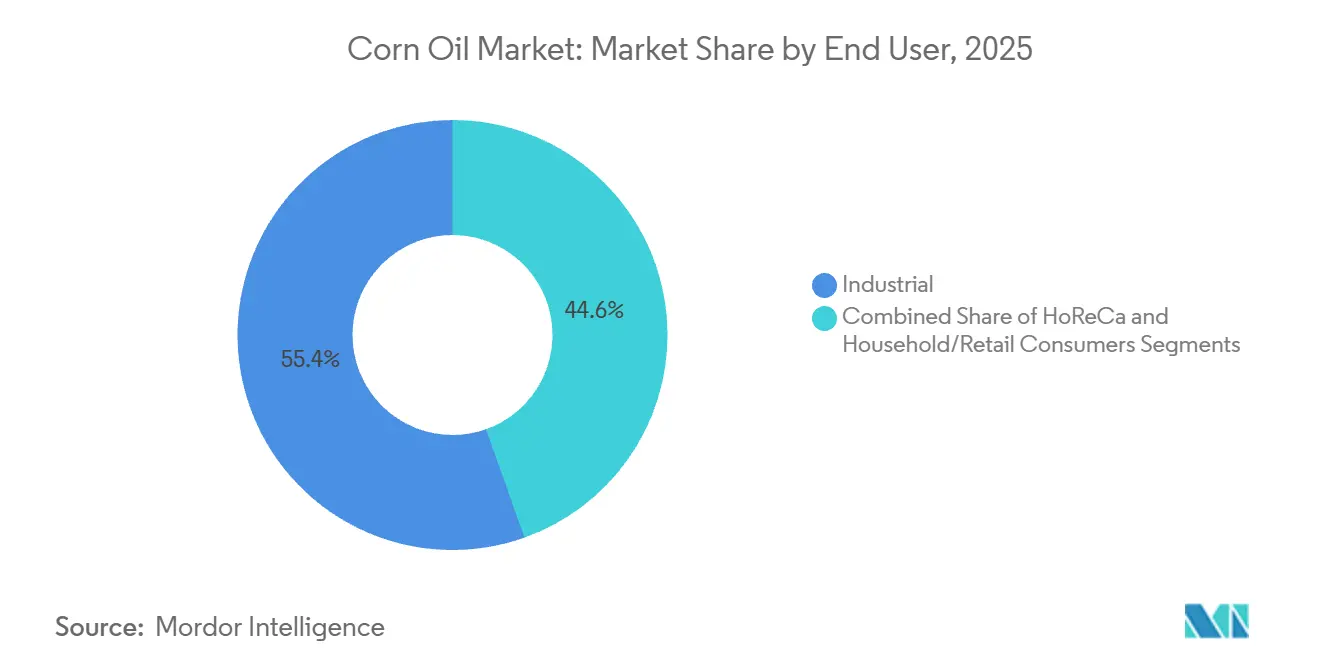

- Por usuário final, o segmento industrial representou 55,43% do tamanho do mercado de óleo de milho em 2025, e o HoReCa deve registrar um CAGR de 7,85% entre 2026 e 2031.

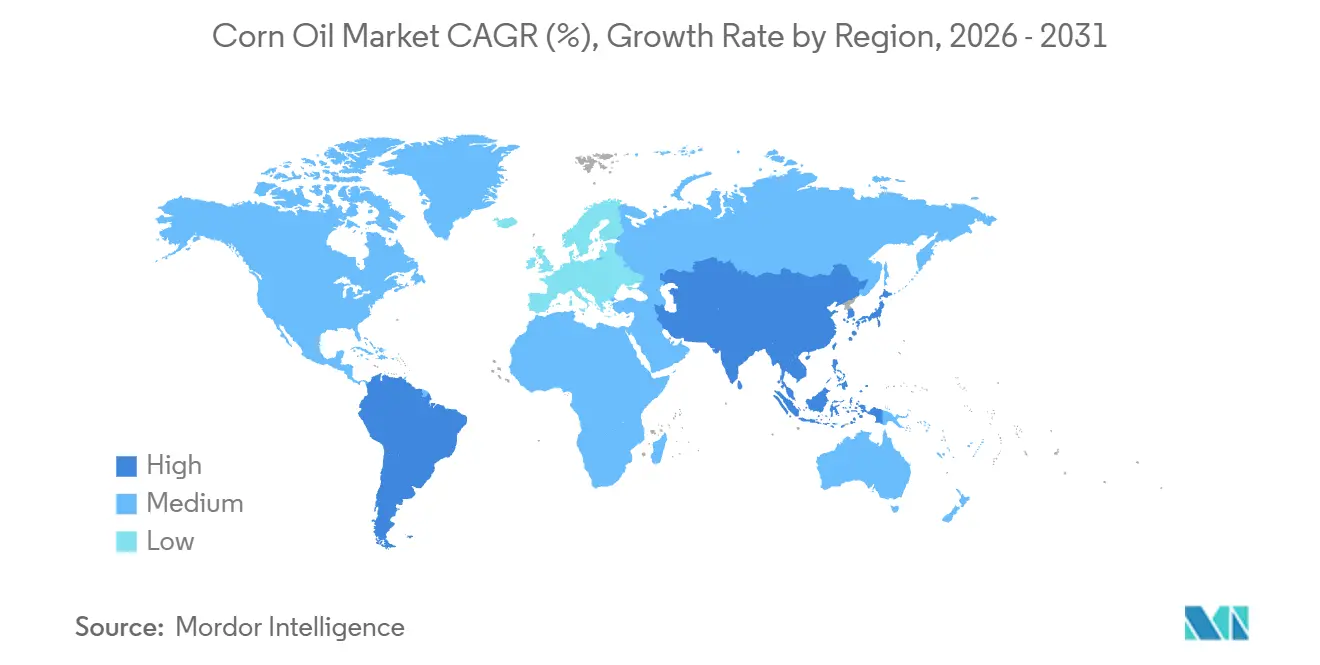

- Por geografia, a América do Norte deteve 37,74% da participação do mercado de óleo de milho em 2025, e a Ásia-Pacífico deve crescer a um CAGR de 7,33% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Óleo de Milho

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alimentos processados e embalados estão cada vez mais favorecendo óleos vegetais saudáveis para o coração | +1.2% | Global com foco na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Os destiladores estão aumentando o uso de óleo de milho devido aos mandatos de mistura de biodiesel e diesel renovável | +1.8% | América do Norte (primária), Europa (emergente), Brasil (incipiente) | Curto prazo (≤ 2 anos) |

| Restaurantes de serviço rápido estão migrando para óleos com pontos de fumaça mais elevados para fritura | +0.9% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Mercados emergentes estão testemunhando um boom em alimentos embalados e de conveniência | +1.4% | Ásia-Pacífico, América do Sul, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Híbridos ricos em ácido oleico e tocotrienóis estão sendo comercializados, criando nichos premium para o óleo de milho | +0.7% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Crescimento dos segmentos de óleo de milho orgânico e não transgênico | +0.5% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alimentos Processados e Embalados Favorecendo Óleos Vegetais Saudáveis para o Coração

Impulsionados pela maior conscientização dos consumidores sobre os riscos cardiovasculares, os fabricantes de alimentos estão reformulando seus produtos, aproveitando o perfil de gorduras insaturadas do óleo de milho como vantagem competitiva em relação ao óleo de palma e ao óleo de coco. Nutricionistas destacam o endosso da FDA a uma alegação de saúde qualificada para óleos, incluindo o óleo de milho rico em ácido oleico, que apresentam pelo menos 70% de conteúdo de ácido oleico, reforçando sua narrativa de saúde cardiovascular[1]Fonte: Today's Dietitian, "Nova Alegação de Saúde Qualificada para Óleos Ricos em Ácido Oleico," todaysdietitian.com. Os processadores de alimentos estão recorrendo cada vez mais ao óleo de milho para aplicações de longa vida útil, aproveitando sua estabilidade oxidativa superior em relação a outros óleos vegetais, sem necessidade de hidrogenação. Esse impulso é ainda alimentado por fabricantes que atendem à crescente preferência dos consumidores por produtos de rótulo limpo, evitando gorduras trans e conservantes artificiais. A mudança da indústria de alimentos embalados em direção ao óleo de milho ressalta um reconhecimento mais amplo: as alegações de saúde cardiovascular não apenas atendem aos padrões regulatórios, mas também comandam preços premium no mercado.

Destiladores Aumentando o Uso de Óleo de Milho Devido aos Mandatos de Mistura de Biodiesel e Diesel Renovável

O crescimento da capacidade de diesel renovável está rapidamente deslocando o óleo de milho de destilaria (DCO) da ração animal para os mercados de combustível. O Padrão de Combustível Renovável da EPA estabeleceu a meta de diesel de base biológica para 2026 em 3,35 bilhões de galões, com os RINs D4 sendo negociados acima de USD 1,00 por galão no início de 2026. Isso levou as plantas de etanol a maximizar a extração de óleo. Em 2025, as 35 instalações da POET produziram 1 bilhão de libras de óleo de milho, todas destinadas ao diesel renovável. O anúncio da POET em janeiro de 2026 sobre a expansão de Shelbyville visa adicionar 72 milhões de libras anualmente até o final de 2027. A instalação de Alto Ingredients em Pekin, Illinois, extraiu 78.000 toneladas de óleo de milho em 2025, um aumento expressivo após melhorias nas centrífugas. O segmento de etanol da Valero reportou que os preços do DCO aumentaram para USD 0,58 por libra em 2025, ante USD 0,48 em 2024, uma alta de 21% devido a acordos de diesel renovável. A diferença de preço entre o DCO de grau alimentar e o de grau combustível está remodelando a economia dos moinhos secos, prejudicando as instalações sem centrífugas de extração de óleo, pois os valores do DCO agora superam os prêmios dos grãos de destilaria.

Restaurantes de Serviço Rápido Migrando para Óleos de Fritura com Pontos de Fumaça Mais Elevados

As redes de restaurantes de serviço rápido (QSR) priorizam óleos que garantam sabores consistentes e suportem longos ciclos de fritura sem formar sabores indesejados ou compostos polares excessivos. O óleo de milho refinado, com ponto de fumaça de 232 °C (450 °F), oferece um equilíbrio entre custo e desempenho, situando-se entre o óleo de soja e os óleos de girassol rico em ácido oleico ou canola. Estudos mostram que o óleo de milho convencional, com mais de 50% de ácido linoleico, produz mais aldeídos voláteis e compostos oxidados após 75 ciclos de fritura a 180 °C, exigindo trocas ou filtragens frequentes de óleo. Para resolver isso, os operadores de QSR misturam óleo de milho com canola ou óleo de soja rico em ácido oleico, como visto no Mazola Corn Plus da Conagra, que prolonga a vida útil da fritura mantendo a identidade da marca. Essa tendência está dividindo o mercado: o óleo de milho refinado puro permanece popular no varejo e em serviços de alimentação de baixo volume, enquanto os óleos misturados e ricos em ácido oleico dominam as operações de fritura de alto volume.

Crescimento dos Segmentos de Óleo de Milho Orgânico e Não Transgênico

Os prêmios de certificação e os mandatos dos varejistas estão impulsionando cadeias de suprimentos distintas para o óleo de milho orgânico e não transgênico, mas o crescimento é limitado pela pequena quantidade de área cultivada certificada e pelos custos do manuseio com preservação de identidade. A certificação orgânica do USDA exige que o milho seja cultivado sem pesticidas sintéticos ou transgênicos, mas a área de milho orgânico nos EUA permanece mínima, concentrada em regiões como o Alto Meio-Oeste, onde existe infraestrutura de segregação. A rotulagem verificada pelo Projeto Não Transgênico atrai consumidores preocupados com a saúde e apoia as estratégias de marcas próprias dos varejistas em mercados naturais e orgânicos, mas aumenta os custos para os processadores que precisam adquirir milho não transgênico, manter linhas de processamento separadas e passar por auditorias. O óleo de milho orgânico normalmente custa 30–50% a mais do que os graus convencionais, limitando as vendas a mercearias especializadas e ao comércio eletrônico. O crescimento é impulsionado pela diferenciação de marca, pois comercializadores de óleos menores usam certificações orgânicas e não transgênicas para garantir espaço premium nas prateleiras, visando consumidores que valorizam a transparência e são menos sensíveis ao preço.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços da matéria-prima de milho vinculada a choques climáticos e comerciais | -0.8% | Global, com exposição aguda na América do Norte (principal cinturão de milho), Argentina e Brasil | Curto prazo (≤ 2 anos) |

| Intensa concorrência de preços de óleos substitutos de soja, canola e palma | -1.1% | Global, especialmente Ásia-Pacífico (palma), Europa (canola), América do Sul (soja) | Médio prazo (2–4 anos) |

| Incerteza regulatória em relação a alegações de saúde e mandatos de biodiesel | -0.4% | América do Norte (EPA RFS, FDA), Europa (EU RED III, EFSA), Brasil (ANP) | Médio prazo (2–4 anos) |

| Instabilidade oxidativa e formação de compostos prejudiciais durante a fritura | -0.6% | Global, com maior escrutínio na Europa (limites da EFSA para compostos polares) e América do Norte (revisões GRAS da FDA) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensa Concorrência de Preços de Óleos Substitutos de Soja, Canola e Palma

No mercado de óleos vegetais, a alta substituibilidade frequentemente leva à pressão de baixa nos preços do óleo de milho sempre que óleos alternativos são mais econômicos. Com o óleo de soja detendo 60% do mercado de óleos de sementes dos EUA, ele desfruta de economias de escala que os produtores de óleo de milho têm dificuldade em replicar. Enquanto isso, o óleo de palma, beneficiando-se das vantagens da produção tropical, pode precificar agressivamente no cenário internacional, conforme destacado pela Farm Progress. De acordo com a World Grain, os EUA estão expandindo sua capacidade de esmagamento de soja, processando 6 milhões de toneladas em novembro de 2024, marcando um aumento de 5,4% em relação ao ano anterior[2]Fonte: World Grain, "Capacidade de Esmagamento de Soja dos EUA em Expansão," world-grain.com. Esse aumento de capacidade não apenas amplia a oferta de óleo de soja, mas também intensifica as pressões competitivas. O óleo de canola, compartilhando um perfil de ácidos graxos semelhante ao do óleo de milho, compete diretamente pelos consumidores preocupados com a saúde. Ao mesmo tempo, a vantagem de custo do óleo de palma representa um desafio para o óleo de milho em aplicações industriais onde a sensibilidade ao preço predomina. Para que o óleo de milho mantenha seu posicionamento premium, ele deve demonstrar benefícios de desempenho ou saúde que justifiquem convincentemente seu preço mais elevado em relação às alternativas de commodities.

Incerteza Regulatória em Relação a Alegações de Saúde e Mandatos de Biodiesel

As políticas em mudança sobre rotulagem de saúde cardiovascular e volumes de combustível renovável criam incerteza nas previsões de demanda e nas decisões de investimento. A FDA dos EUA não aprovou uma alegação de saúde qualificada para o óleo de milho, ao contrário do óleo de canola ou azeite de oliva, limitando os profissionais de marketing a mensagens menos impactantes sobre vitamina E e fitoesteróis. No biodiesel, as Obrigações de Volume Renovável (RVOs) da EPA sob o Padrão de Combustível Renovável enfrentam desafios políticos e jurídicos. O mandato de diesel de base biológica de 2026, de 3,35 bilhões de galões, foi finalizado somente após litígios sobre déficits anteriores, complicando o planejamento para produtores de etanol que investem na extração de DCO. A diretiva RED III da Europa adiciona critérios de sustentabilidade que favorecem resíduos e matérias-primas avançadas em detrimento de óleos de base agrícola, potencialmente restringindo o uso do óleo de milho no diesel renovável nos mercados da UE. Essa regulamentação fragmentada força os fornecedores de óleo de milho a equilibrar os mercados alimentar e de combustível sem garantia de demanda lucrativa em nenhum dos canais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau do Produto: Óleo Refinado Domina as Aplicações de Processamento

Em 2025, o óleo de milho refinado dominou o mercado com uma participação de 71,55%, impulsionado por sua relação custo-benefício e versatilidade em fritura industrial, envase no varejo e uso como ingrediente. Seu sabor neutro e longa vida útil superam as perdas de nutrientes decorrentes do refino. O processo de refino remove impurezas como ácidos graxos livres e pigmentos, produzindo óleo com valores de peróxido abaixo de 1,0 meq/kg e teor de ácidos graxos livres inferior a 0,05%, atendendo aos padrões de grau alimentar. Seu alto ponto de fumaça (em torno de 232 °C) e baixa oxidação o tornam ideal para serviços de alimentação, reduzindo trocas de óleo e custos de mão de obra. No varejo, seu preço 10–20% inferior ao do óleo de canola ou girassol rico em ácido oleico atrai consumidores com orçamento limitado. Os óleos de milho não refinados e virgens, ricos em nutrientes, permanecem produtos de nicho devido à sua cor mais escura, sabor mais intenso e pontos de fumaça mais baixos, limitando seu uso em ambientes industriais e de serviços de alimentação convencionais.

As formulações de óleo de milho misturado devem crescer a um CAGR de 7,06% durante 2026-2031, a taxa mais rápida entre os graus de produto, à medida que os processadores desenvolvem perfis de ácidos graxos para equilibrar estabilidade oxidativa, custo e desempenho funcional. Esses produtos tipicamente combinam óleo de milho com outros óleos vegetais, alcançando um equilíbrio entre custo e desempenho para aplicações específicas. O preço premium dos graus não refinados destaca uma tendência do consumidor: a disposição de investir mais pela naturalidade percebida e pela retenção de nutrientes. Essa tendência persiste mesmo diante do respaldo científico limitado para benefícios à saúde em relação às suas contrapartes refinadas. A iniciativa proativa da Cargill de eliminar ácidos graxos trans produzidos industrialmente de seu portfólio global de óleos comestíveis ressalta um compromisso mais amplo do setor com o desenvolvimento de produtos centrados na saúde[3]Fonte: Cargill, "Portfólio de Óleos Ricos em Ácido Oleico," cargill.com. Além disso, os avanços na tecnologia de processamento estão aprimorando os métodos de extração, garantindo que não apenas preservem os compostos benéficos, mas também estejam alinhados com rigorosos padrões de segurança alimentar. Essa evolução impulsiona a trajetória de crescimento dos segmentos premium de óleo de milho.

Por Usuário Final: Aplicações Industriais Impulsionam o Crescimento em Volume

Em 2025, o segmento industrial detém uma participação de 55,43% do mercado de óleo de milho, ressaltando suas variadas aplicações. Estas vão desde a produção de biodiesel e suplementos de ração animal até processos na fabricação química. Entre estas, as aplicações de biodiesel e biocombustível são as que se expandem mais rapidamente. Notavelmente, a capacidade de produção de diesel renovável deve dobrar de 2022 a 2025, impulsionando uma demanda consistente por matérias-primas de óleo de milho, conforme destacado pela Administração de Informações de Energia dos EUA[4]Fonte: Administração de Informações de Energia dos EUA, "Capacidade de Diesel Renovável dos EUA Supera o Biodiesel," eia.gov. No âmbito industrial, o setor de alimentos e bebidas desempenha um papel fundamental. Os alimentos processados, em particular, dependem do óleo de milho por seu sabor neutro e estabilidade prolongada de prateleira. Enquanto isso, as indústrias farmacêutica e cosmética aproveitam as propriedades emolientes e a biocompatibilidade do óleo de milho, embora em volumes menores em comparação com seus usos em combustível e alimentos.

O setor HoReCa (serviços de alimentação) deve crescer a um CAGR de 7,85% de 2026 a 2031, o mais rápido entre os segmentos de usuários finais. Esse crescimento é impulsionado por restaurantes de serviço rápido e cozinhas institucionais que estão migrando de óleos parcialmente hidrogenados para formulações não transgênicas ou misturadas que equilibram custo, desempenho e benefícios à saúde. Em junho de 2024, a EPA aprovou o caminho RFS da POET Shelbyville, reconhecendo o óleo de milho como um coproduto do etanol de moagem seca e exigindo monitoramento rigoroso dos fluxos de matéria-prima e energia. Essa aprovação apoia o potencial de uso duplo do DCO e ajuda as plantas de etanol a otimizar o uso de coprodutos entre os mercados de combustível e alimentos. O crescimento nos serviços de alimentação também é apoiado por redes de QSR que usam óleos misturados de milho e canola, que duram mais para fritura e reduzem compostos prejudiciais em comparação com óleos puros de soja ou milho. Estudos mostram que óleos com conteúdo equilibrado de ácidos graxos poli-insaturados (PUFA) e monoinsaturados (MUFA) produzem menos subprodutos prejudiciais após 50 ou mais ciclos de fritura a 180 °C.

Análise Geográfica

Em 2025, a América do Norte liderou o mercado de óleo de milho com uma participação de 37,74%, apoiada por 15 bilhões de bushels de milho, mais de 200 plantas de etanol e esmagadores bem financiados. Os padrões de combustível renovável dos EUA e os Regulamentos de Combustível Limpo do Canadá impulsionam a demanda, enquanto a logística eficiente no Cinturão do Milho mantém os custos competitivos, apesar dos spreads de frete oceânico mais apertados. No entanto, os desafios de exportação persistem à medida que a safra safrinha do Brasil cresce e os compradores asiáticos diversificam seus fornecedores.

A Ásia-Pacífico deve crescer mais rapidamente, com um CAGR de 7,33% até 2031. A política de mistura de etanol da Índia a transformou de exportadora de milho em grande consumidora doméstica, criando demanda por coprodutos de óleo de milho. A indústria de alimentos processados da China usa cada vez mais óleos de sabor neutro, enquanto a Indonésia e a Malásia expandem programas de biodiesel, potencialmente incorporando óleo de milho. As lacunas de oferta estão impulsionando as importações das Américas, destacando dependências comerciais. A Europa registra crescimento estável de dígito médio único, impulsionado pelas metas da Diretiva de Energia Renovável e pelos padrões de segurança alimentar que favorecem óleos rastreáveis. As medidas antidumping sobre o biodiesel chinês também aumentaram a demanda europeia por óleo de milho norte-americano, fortalecendo o comércio transatlântico.

Parcerias como o programa Bunge-Repsol estão melhorando a segurança das matérias-primas e reduzindo os riscos decorrentes das variações nos preços do milho. Embora as tradições do azeite de oliva no Sul da Europa limitem a participação de mercado do óleo de milho, a demanda industrial está crescendo. O Mato Grosso, no Brasil, está expandindo a produção de etanol de milho, criando oportunidades de extração doméstica que podem desafiar os exportadores dos EUA. Os esmagadores locais estão explorando a capacidade inexplorada da Argentina e seus menores custos de mão de obra, posicionando-a como um potencial fornecedor para a Ásia. O Oriente Médio e a África mostram potencial à medida que a urbanização impulsiona a demanda por alimentos embalados, embora questões de infraestrutura e câmbio limitem o crescimento no curto prazo.

Cenário Competitivo

O mercado de óleo de milho é altamente consolidado, com ADM, Cargill, Bunge, Louis Dreyfus e Wilmar dominando o mercado de óleo de milho, controlando uma grande parcela da capacidade global de esmagamento e refino. Suas fortes redes agrícolas garantem grãos diretamente na fonte, enquanto plantas de múltiplas sementes alternam entre soja, canola e milho com base nas margens. As mesas de negociação integradas ajudam a gerenciar os riscos de preço, estabilizando os ganhos apesar da volatilidade das commodities.

As estratégias do setor concentram-se na integração vertical e na diversificação em combustíveis renováveis. Por exemplo, a joint venture da Chevron e da Bunge garante um fornecimento constante de matéria-prima de baixo carbono para as unidades de diesel da Chevron, fortalecendo os laços entre empresas petrolíferas e agroindústrias. A Louis Dreyfus inaugurou uma planta de 320.000 toneladas métricas em Ohio, sinalizando confiança no mercado de biocombustíveis da América do Norte. Enquanto isso, a ADM reduziu suas operações de negociação na China, cortando 700 empregos para se concentrar em produtos de óleos especiais de maior margem.

Players regionais como Flint Hills Resources, POET e Green Plains estão melhorando a lucratividade usando recuperação enzimática para aprimorar os fluxos de óleo de milho de destilaria, reduzindo custos em comparação com concorrentes maiores. Produtores especializados visam consumidores preocupados com a saúde na Europa e na América do Norte com produtos orgânicos, não transgênicos e ricos em ácido oleico. Fornecedores de equipamentos como Alfa-Laval e GEA oferecem sistemas modulares que ajudam plantas de etanol de médio porte a integrar a recuperação de óleo, reduzindo as barreiras de entrada. O mercado combina o poder de compra dos grandes players com inovações de disruptores menores e orientados por tecnologia.

Líderes do Setor de Óleo de Milho

Archer Daniels Midland Co.

Cargill Inc.

Bunge Global SA

Wilmar International Ltd.

Louis Dreyfus Company BV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A POET anunciou uma expansão de USD 203 milhões em sua instalação de bioprocessamento em Shelbyville, Indiana, dobrando a capacidade anual de etanol de 98 milhões para 193 milhões de galões e a produção de óleo de milho de 36 milhões para 72 milhões de libras, com conclusão prevista para o quarto trimestre de 2027. O projeto adicionará 20 postos de trabalho em tempo integral e criará demanda por 32 milhões adicionais de bushels de milho anualmente, fortalecendo a posição da POET como o maior produtor de biocombustíveis do mundo e um fornecedor líder de óleo de milho para matéria-prima de diesel renovável.

- Julho de 2025: A Flint Hills Resources comprometeu USD 50 milhões para modernizar sua planta de etanol de Fairmont, adicionando tecnologia que renderá quase 20 milhões de libras de óleo de milho de destilaria anualmente.

- Março de 2025: A Planta de Etanol Minnedosa da Cenovus Energy atingiu a produção em escala total de óleo de milho de destilaria, gerando aproximadamente 11.000 litros diários para aplicações de diesel renovável.

- Janeiro de 2025: A Chevron e a Bunge lançaram oficialmente sua joint venture de matéria-prima para combustível renovável, reunindo expertise em processamento e refino.

Escopo do Relatório Global do Mercado de Óleo de Milho

| Óleo de Milho Refinado |

| Óleo de Milho Não Refinado (e Virgem) |

| Óleo de Milho Misturado |

| Industrial | Indústria de Alimentos e Bebidas |

| Biodiesel e Biocombustível | |

| Farmacêuticos | |

| Cosméticos e Cuidados Pessoais | |

| Industrial e Químico | |

| Ração Animal | |

| Consumidores Domésticos/Varejo | |

| HoReCa (Serviços de Alimentação) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Grau do Produto | Óleo de Milho Refinado | |

| Óleo de Milho Não Refinado (e Virgem) | ||

| Óleo de Milho Misturado | ||

| Por Usuário Final | Industrial | Indústria de Alimentos e Bebidas |

| Biodiesel e Biocombustível | ||

| Farmacêuticos | ||

| Cosméticos e Cuidados Pessoais | ||

| Industrial e Químico | ||

| Ração Animal | ||

| Consumidores Domésticos/Varejo | ||

| HoReCa (Serviços de Alimentação) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor estimado do mercado global de óleo de milho em 2026?

O mercado está avaliado em USD 6,72 bilhões em 2026.

Qual região deve registrar o crescimento mais rápido até 2031?

A Ásia-Pacífico deve avançar a um CAGR de 7,33%, o mais rápido entre todas as regiões.

Qual grau de produto apresenta a perspectiva de crescimento mais forte?

As formulações de óleo de milho misturado devem se expandir a um CAGR de 7,06% até 2031.

Qual fator está impulsionando a maior parte da demanda industrial por óleo de milho?

Os mandatos de diesel renovável estão absorvendo volumes crescentes de óleo de milho de destilaria provenientes de plantas de etanol.

Página atualizada pela última vez em: