Tamanho e Participação do Mercado de Fubá

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

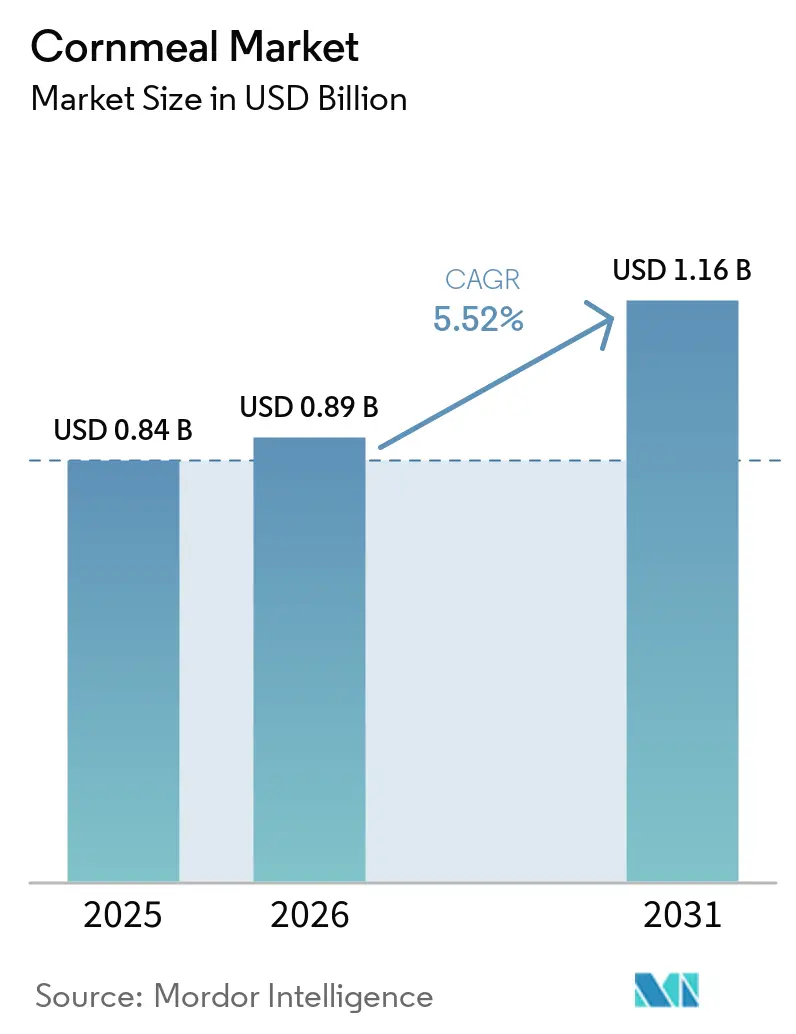

| Tamanho do Mercado (2026) | 0.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fubá por Mordor Intelligence

O tamanho do mercado de fubá foi avaliado em USD 0,84 bilhão em 2025 e estima-se que cresça de USD 0,89 bilhão em 2026 para atingir USD 1,16 bilhão até 2031, a um CAGR de 5,52% durante o período de previsão (2026-2031). A crescente preferência dos consumidores por alimentos básicos naturalmente sem glúten, a acelerada adoção de pratos étnicos que dependem de masa, polenta e grits, e a demanda industrial estável por misturas de revestimento e empanamento continuam a sustentar o mercado de fubá. O foco regulatório na contaminação cruzada com glúten, nos limites de micotoxinas e na rotulagem transparente está impulsionando os fabricantes em direção a linhas de moagem dedicadas e certificadas. As robustas colheitas de milho nos EUA e os preços futuros de 2026 comparativamente estáveis estão proporcionando visibilidade de custos aos processadores, enquanto a agricultura contratual de variedades azuis e orgânicas está ajudando as marcas premium a garantir fornecimento diferenciado. Ao mesmo tempo, as redes de serviços de alimentação estão padronizando revestimentos à base de fubá em todas as regiões, aprofundando a penetração nos formatos de serviço rápido e conveniência.

Principais Conclusões do Relatório

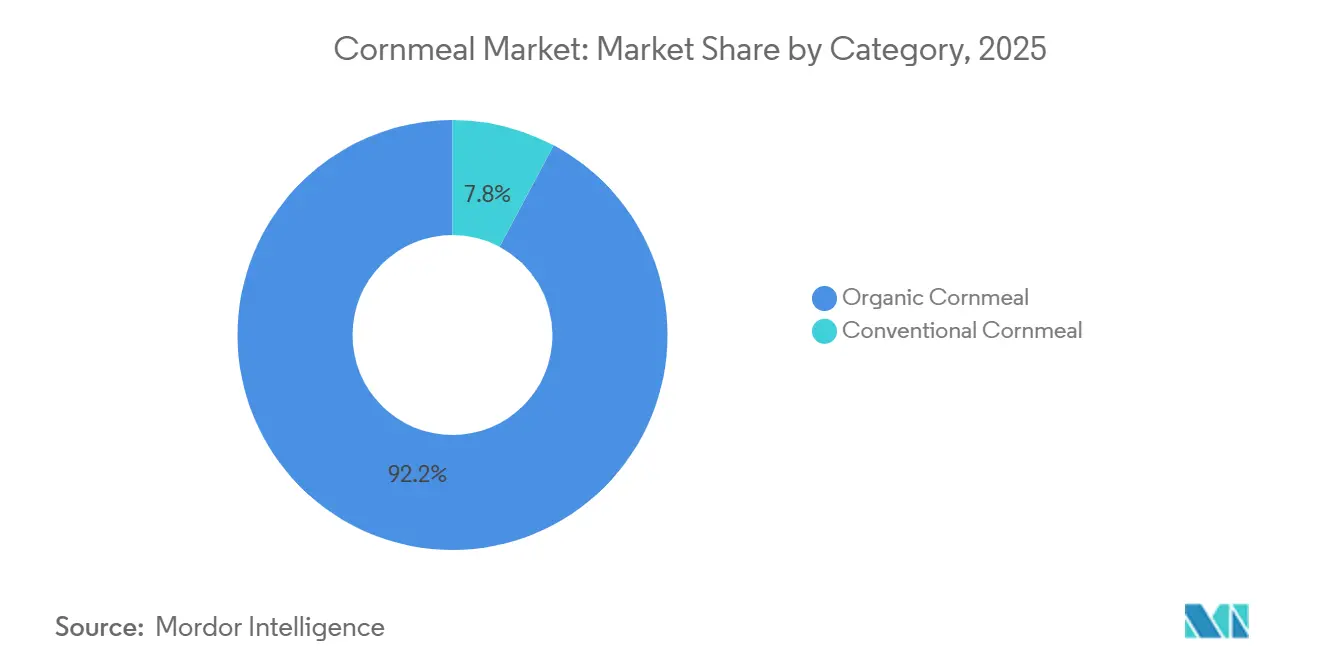

- Por categoria, os formatos convencionais detinham 92,25% da participação do mercado de fubá em 2025, enquanto as variantes orgânicas avançam a um CAGR de 7,46% até 2031.

- Por tipo de produto, o fubá amarelo liderou com 59,08% de participação na receita em 2025, enquanto o fubá azul tem previsão de expansão a um CAGR de 6,68% entre 2026 e 2031.

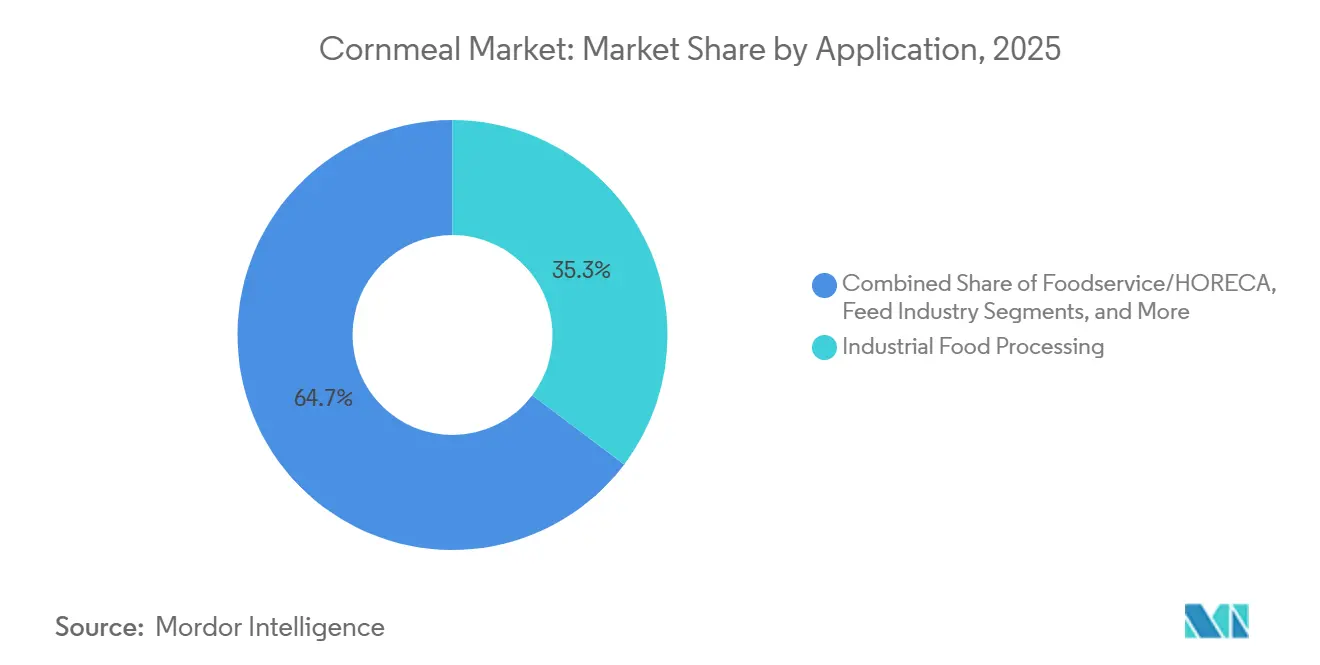

- Por aplicação, o processamento industrial de alimentos representou 35,28% do mercado de fubá em 2025; o segmento de varejo tem projeção de registrar o crescimento mais rápido a um CAGR de 6,84% até 2031.

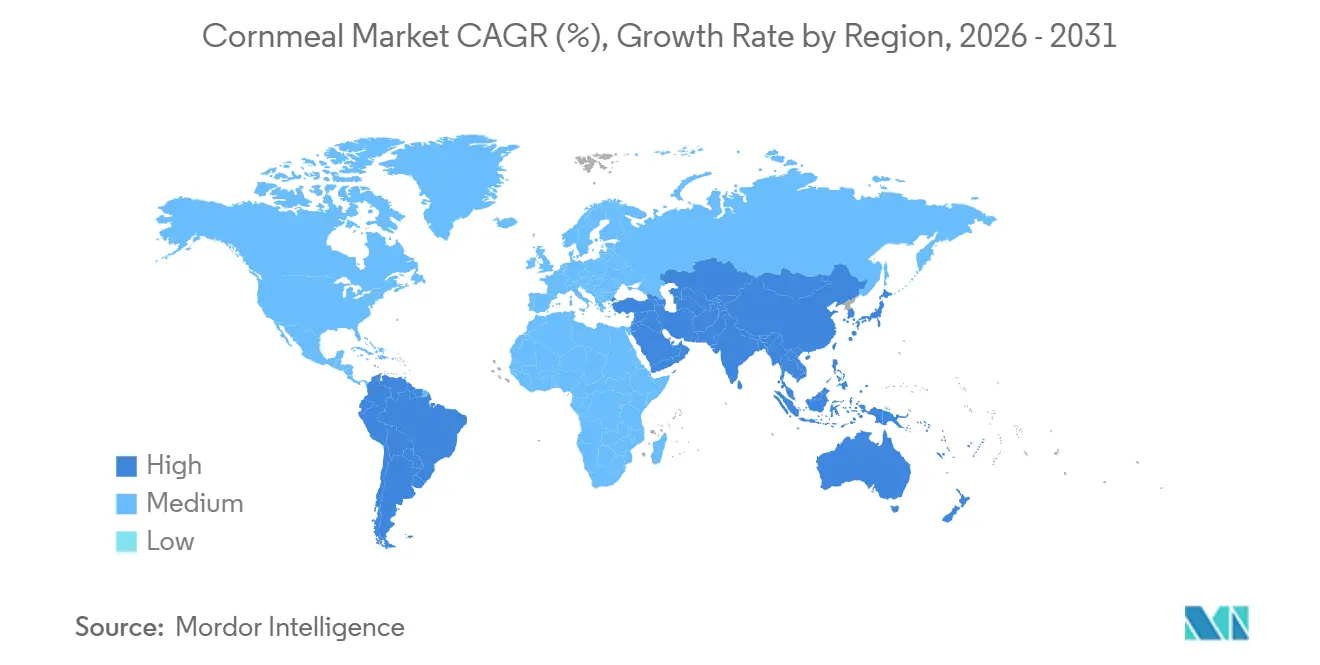

- Por geografia, a América do Norte representou 32,22% da receita em 2025, enquanto a Ásia-Pacífico está no caminho de ser a região de crescimento mais rápido a um CAGR de 6,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fubá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Ingredientes Básicos Sem Glúten | +0.9% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão do Consumo de Culinária Étnica e Regional | +0.7% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento em Misturas para Refeições Prontas para Cozinhar e Instantâneas | +0.6% | América do Norte, Europa, áreas metropolitanas da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Maior Uso em Aplicações de Revestimento e Empanamento | +0.5% | Global, liderado pelos serviços de alimentação da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão da Indústria de Snacks Utilizando Insumos à Base de Milho | +0.8% | Global, com crescimento na Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Crescimento de Produtos de Fubá Orgânico e Não-OGM | +0.4% | Canais de varejo premium da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por ingredientes básicos sem glúten

A prevalência da doença celíaca e a sensibilidade ao glúten não celíaca estão impulsionando o momentum regulatório e comercial para a rotulagem sem glúten. A FDA emitiu uma Solicitação de Informações em janeiro de 2026 abordando a prevenção de contaminação cruzada com glúten e a divulgação de ingredientes, em resposta a uma petição de cidadão que solicitava a listagem obrigatória de todos os ingredientes contendo glúten e a inclusão do glúten na lista de alérgenos no Guia de Política de Conformidade da FDA, Seção 555.250[1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Guia de Política de Conformidade: Sec. 555.400 Aflatoxinas em Alimentos Humanos," fda.gov. A Diretiva 7230.1 do Serviço de Inspeção e Segurança Alimentar do USDA, em vigor desde setembro de 2025, adicionou o glúten à lista de ingredientes que exigem controle preciso e rotulagem no âmbito do quadro de alérgenos dos "9 Principais", sinalizando maior escrutínio entre as agências federais. O fubá se beneficia como substituto de farinha naturalmente sem glúten, com cadeias de fornecimento e infraestrutura de processamento estabelecidas. A penetração no varejo se acelera à medida que os fabricantes reformulam produtos de panificação, revestimentos e bases de snacks para atender às alegações sem glúten, aproveitando as propriedades funcionais do fubá — ligação, textura e sabor neutro — que a farinha de trigo tradicionalmente proporcionava. O endurecimento regulatório sobre a contaminação cruzada também eleva os custos de conformidade para instalações à base de trigo, favorecendo indiretamente as operações dedicadas de moagem de milho que podem certificar o status sem glúten sem segregação extensiva das instalações.

Expansão do consumo de culinária étnica e regional

O consumo de comida mexicana entre adultos nos EUA aumentou, com tacos sendo o item mais preferido e nachos impulsionando demanda adicional por chips de milho. Os supermercados representaram a maioria dos alimentos mexicanos consumidos por adultos em geral e por consumidores hispânicos, indicando robusta demanda no varejo por tortillas de milho, masa harina e fubá utilizados na preparação doméstica. Os adultos hispânicos exibiram uma prevalência 2 a 3 vezes maior de consumo de comida mexicana em comparação com outros grupos demográficos, e o poder de compra e o crescimento populacional desse grupo sustentam a demanda contínua por alimentos básicos à base de milho. A comida mexicana representou aproximadamente 30% da ingestão calórica diária nos dias em que foi consumida, com o jantar representando 48% das ocasiões de consumo, sugerindo um uso centrado nas refeições que impulsiona o volume per capita, de acordo com o USDA FSRG. Além da culinária mexicana, as preferências regionais por polenta na Itália, farinha de arepa na Colômbia e Venezuela, e mingaus de milho fermentado na África Subsaariana criam vetores de demanda diversificados. Os padrões migratórios e a urbanização nos mercados da Ásia-Pacífico e do Oriente Médio estão introduzindo produtos à base de milho a novos segmentos de consumidores, embora a penetração permaneça incipiente em comparação com os alimentos básicos de trigo e arroz.

Crescimento em misturas para refeições prontas para cozinhar e instantâneas

O consumo orientado pela conveniência está remodelando a demanda por fubá à medida que os serviços de kits de refeições e os formatos prontos para cozinhar proliferam. A estabilidade em prateleira do fubá, o tempo de cozimento rápido e a versatilidade em empanamentos, massas e acompanhamentos se alinham com as necessidades de domicílios com pouco tempo que buscam ingredientes semiprontos. Os processadores industriais de alimentos estão incorporando granulometrias mais finas de fubá em polenta instantânea, misturas para pão de milho e sistemas de revestimento que requerem preparação mínima. A mudança para canais de compras de supermercado por e-commerce, acelerada e sustentada até 2025, expandiu o alcance de distribuição para produtos especiais de fubá — orgânicos, moídos em pedra e de variedades tradicionais — que anteriormente enfrentavam espaço limitado nas prateleiras do varejo. Os operadores de serviços de alimentação, particularmente os restaurantes de serviço rápido, estão adotando revestimentos de fubá pré-misturados para tiras de frango, filés de peixe e bolinhos de vegetais para padronizar a qualidade e reduzir os custos de mão de obra. A parceria da Cargill em abril de 2026 com a Saatvik Agro para estabelecer uma planta de moagem de milho com capacidade de 500 toneladas por dia em Madhya Pradesh, Índia, com escalabilidade para 1.000 toneladas por dia, reflete o posicionamento estratégico para atender à crescente demanda doméstica por derivados de amido e ingredientes de milho processado nos segmentos de alimentos prontos para consumo e instantâneos, de acordo com a Agro Spectrum India. A instalação tem como alvo os mercados do Norte e Oeste da Índia, onde a urbanização e os domicílios com dupla renda estão impulsionando a adoção de alimentos de conveniência.

Maior uso em aplicações de revestimento e empanamento

A textura grossa e as propriedades de adesão do fubá o tornam um ingrediente preferido em sistemas de revestimento para proteínas fritas e assadas. Os segmentos de serviços de alimentação e processamento industrial de alimentos utilizam o fubá para obter exteriores crocantes em frango, frutos do mar e vegetais, com tamanhos de partículas adaptados à aplicação: granulometrias mais grossas para revestimentos rústicos e granulometrias mais finas para empanamento uniforme. A expansão global das redes de restaurantes de serviço rápido, particularmente nos mercados da Ásia-Pacífico e do Oriente Médio, está padronizando formulações de revestimento que incorporam fubá junto com farinha de trigo e amidos. A pressão regulatória para reduzir gorduras trans e a formação de acrilamida em alimentos fritos levou a esforços de reformulação; o menor teor de proteína do fubá em comparação com a farinha de trigo pode reduzir os precursores de acrilamida quando combinado com protocolos de fritura otimizados. Além disso, os sistemas de revestimento sem glúten para consumidores sensíveis a alérgenos e os operadores de serviços de alimentação com certificação Halal especificam cada vez mais o fubá como ingrediente base. Os processadores industriais estão investindo em linhas de panificação automatizadas que requerem distribuição consistente de tamanho de partícula e teor de umidade, impulsionando a demanda por fubá degerminado com teor de gordura abaixo de 2,25% para atender à orientação da FDA sobre fumonisinas de 2 ppm para produtos degerminados, de acordo com a Associação Nacional de Grãos e Rações. Essa especificação cria um prêmio de qualidade para os moinhos capazes de fracionamento preciso e controle de micotoxinas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Suscetibilidade à Contaminação por Micotoxinas no Fornecimento de Milho | -0.6% | Global, aguda em regiões úmidas/tropicais e armazenamento inadequado | Curto prazo (≤ 2 anos) |

| Flutuações de Preços Impulsionadas pela Volatilidade do Mercado de Commodities de Milho | -0.5% | Global, transmissão via mercados futuros e fluxos de exportação | Curto prazo (≤ 2 anos) |

| Concorrência de Farinhas Alternativas (Trigo, Arroz, Aveia, Amêndoa) | -0.4% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Vulnerabilidade aos Impactos Climáticos nas Colheitas de Milho | -0.3% | Planícies Centrais dos EUA, partes da América Latina, África Subsaariana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Suscetibilidade à contaminação por micotoxinas no fornecimento de milho

As aflatoxinas e fumonisinas representam riscos persistentes de qualidade e regulatórios para as cadeias de fornecimento de fubá. O Guia de Política de Conformidade da FDA, Seção 555.400, estabelece um nível de ação de 20 partes por bilhão para aflatoxinas totais em alimentos humanos, enquanto a orientação sobre fumonisinas especifica 2 ppm para fubá seco degerminado (teor de gordura abaixo de 2,25%) e 4 ppm para produtos integrais ou parcialmente degerminados. A FDA atualizou seu programa de vigilância de micotoxinas em setembro de 2024, adotando o método de LC-MS/MS multimicotoxinas C-003 para detectar simultaneamente 12 analitos, incluindo aflatoxinas, fumonisinas, deoxinivalenol, ocratoxina A, zearalenona e toxinas T-2/HT-2, aumentando assim a sensibilidade de detecção e possibilitando ações de fiscalização. O Alerta de Importação 23-14, publicado em 10 de abril de 2026, determina a Detenção Sem Exame Físico para remessas de farinha de milho e farinha peneirada de vários países, incluindo adições recentes da Índia, México, Gana e Guatemala, que não atenderam aos limites de micotoxinas, exigindo testes acreditados pela Acreditação Laboratorial para Análises de Alimentos (LAAF) para liberação, de acordo com a Administração de Alimentos e Medicamentos dos EUA. A contaminação por micotoxinas é dependente do clima: condições quentes e secas seguidas de alta umidade favorecem as espécies de Fusarium produtoras de fumonisinas, enquanto o Aspergillus produtor de aflatoxinas prospera em ambientes quentes e úmidos durante o pré-colheita, a colheita e o armazenamento pós-colheita. Um estudo de três anos da Universidade Estadual da Carolina do Norte descobriu que as cepas de biocontrole AF36 e Afla-Guard aplicadas a 7,5-10 libras por acre reduziram os níveis de aflatoxina, e o híbrido Bt Viptera (N78S-3111) reduziu significativamente a contaminação por aflatoxina e fumonisina, embora as aplicações de fungicidas tenham produzido resultados inconsistentes, de acordo com a Extensão da Universidade Estadual da Carolina do Norte. Os moinhos enfrentam trade-offs entre o fornecimento de milho de baixo custo de regiões com maior risco de contaminação e o milho com preço premium de fornecedores que implementam biocontrole e seleção de híbridos, com custos de testes e rejeição adicionando 2-5% às despesas com matéria-prima.

Flutuações de preços impulsionadas pela volatilidade do mercado de commodities de milho

Os preços das commodities de milho influenciam diretamente os custos de produção de fubá, embora 2026 apresente relativa estabilidade. A descoberta de preços de fevereiro de 2026 da Agência de Gestão de Risco do USDA estabeleceu o preço projetado para os futuros de milho de dezembro de 2026 em USD 4,62 por bushel, uma queda de USD 0,08 em relação aos USD 4,70 de 2025, com um fator de volatilidade de 0,15, o mais baixo em 15 anos, reduzindo os prêmios de proteção de receita e sinalizando as expectativas do mercado de oferta abundante. A Perspectiva de Ração do USDA de maio de 2025 projetou os preços médios de fazenda para a safra 2025/26 em USD 4,20 por bushel, sustentados pela produção recorde de milho nos EUA de 15,820 bilhões de bushels e uma relação estoque-uso de 11,6%, embora a forte demanda de exportação de 2,675 bilhões de bushels e o elevado uso para ração de 5,900 bilhões de bushels atenuem o risco de queda de preços, de acordo com o USDA ERS. A demanda por etanol permanece estável em 5,500 bilhões de bushels, consumindo aproximadamente um terço da produção de milho dos EUA e limitando a disponibilidade para moagem de grau alimentício, apesar dos grandes suprimentos agregados, de acordo com o USDA ERS. A dinâmica de preços internacionais introduz volatilidade: o imposto de exportação de grãos de 1,8% do Brasil e possíveis taxas adicionais de USD 0,40 por saco de 60 quilogramas elevam os preços de exportação e reduzem a competitividade, enquanto a Argentina reduziu os impostos de exportação para impulsionar as remessas, e a China suspendeu algumas isenções tarifárias sobre importações agrícolas dos EUA, deslocando a demanda para origens sul-americanas, de acordo com a Autoridade de Desenvolvimento de Exportações de Produtos Agrícolas e Processados. Os processadores de fubá com programas de hedge limitados enfrentam compressão de margens quando os preços do milho sobem devido a choques climáticos ou surtos de exportação, embora o relatório anual 10-K de 2024 da Archer Daniels Midland tenha divulgado o hedge de 9-26% da moagem mensal antecipada de milho ao longo de 12 meses, ilustrando as práticas do setor para mitigar as oscilações de preços de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria: O Orgânico Ganha Espaço Apesar da Dominância Convencional

O fubá convencional representou 92,25% do mercado em 2025, sustentado por cadeias de fornecimento bem estabelecidas, vantagens de custo e ampla aceitação nos canais de serviços de alimentação, processamento industrial e varejo. Sua dominância é apoiada por economias de escala na moagem, menores custos de matéria-prima e flexibilidade em múltiplas aplicações, desde ração animal até consumo humano, permitindo que os processadores otimizem a utilização da capacidade e mitiguem a volatilidade dos preços das commodities. No entanto, o segmento opera em um cenário de fornecedores maduro e fragmentado, levando a uma pressão de preços sustentada. As margens são ainda mais restringidas pela demanda concorrente da produção de etanol, que desvia aproximadamente 5,5 bilhões de bushels de milho dos EUA anualmente, reduzindo assim a disponibilidade de milho de grau alimentício, de acordo com o USDA ERS. O fubá não-OGM, embora frequentemente percebido de forma semelhante aos produtos orgânicos, enfrenta restrições estruturais de oferta em regiões onde o cultivo de culturas geneticamente modificadas é dominante. Na Índia, onde a produção de milho é em grande parte não-OGM por padrão e atingiu 43-44 milhões de toneladas métricas em 2025/26, as políticas domésticas de mistura de etanol redirecionaram 7-9 milhões de toneladas métricas para biocombustível, reduzindo os volumes exportáveis para mercados-chave como Nepal, Butão, Bangladesh e Vietnã, conforme relatado pelo USDA FAS Índia. Na China, as altas tarifas de importação sobre farinha de milho — 59% dentro da cota e 90% fora da cota — apoiam os produtores convencionais domésticos, mas aumentam os custos de insumos para os fabricantes que dependem de importações não-OGM, de acordo com o USDA FAS Pequim. Apesar dessas pressões, o fubá convencional mantém resiliência devido à sua versatilidade, com aplicações que abrangem revestimentos, empanamentos e snacks extrusados no processamento industrial, usos básicos como polenta e pão de milho nos serviços de alimentação, e inclusão em ração animal, o que ajuda a estabilizar a demanda durante períodos de excedente.

O fubá orgânico, embora represente uma parcela menor do mercado, tem projeção de expansão a um CAGR de 7,46% de 2026 a 2031, impulsionado por padrões de certificação como o Programa Orgânico Nacional do USDA e os crescentes requisitos dos varejistas por ingredientes verificados pelo Projeto Não-OGM. O crescimento da oferta permanece limitado por desafios inerentes à produção, incluindo reduções de rendimento de 10-20% em comparação com híbridos convencionais devido a limitações nos insumos sintéticos e métodos de controle de pragas, o que, por sua vez, sustenta prêmios de preço na fazenda de 30-50%. A demanda está concentrada principalmente na América do Norte e Europa, onde varejistas como Whole Foods, Sprouts e mercearias especializadas alocam ativamente espaço nas prateleiras para ofertas orgânicas. Iniciativas estratégicas de grandes empresas alimentícias apoiam ainda mais o desenvolvimento da categoria; por exemplo, o compromisso da General Mills em novembro de 2025 de expandir significativamente o uso do grão perene Kernza nos cereais Cascadian Farm destaca os esforços para escalar ingredientes orientados para a sustentabilidade por meio de colaborações com instituições acadêmicas e programas de incentivo a agricultores — uma abordagem que pode ser estendida ao fubá orgânico. No entanto, o requisito de um período de transição de três anos para a certificação orgânica, durante o qual os produtores incorrem em custos mais elevados sem acesso a preços premium, continua a limitar o ritmo de expansão da área cultivada.

Por Tipo de Produto: Fubá Amarelo Lidera, Variante Azul Comanda Prêmio

O fubá amarelo representou 59,08% do mercado em 2025, sustentado pelo cultivo generalizado de híbridos de milho dentado amarelo, forte familiaridade do consumidor e versatilidade em aplicações de panificação, fritura e industriais. Sua posição de liderança é reforçada por benefícios agronômicos, pois o milho dentado amarelo híbrido oferece rendimentos estáveis, resistência ao acamamento e compatibilidade com a colheita mecanizada, reduzindo assim os custos de produção e garantindo um fornecimento consistente. Do ponto de vista do processamento, os moinhos preferem o milho amarelo devido ao seu tamanho de grão uniforme, menor variabilidade de umidade e relações confiáveis de amido para proteína, que facilitam a produção padronizada e a conformidade com as especificações industriais. Em contraste, o fubá branco atende mercados com maior concentração regional, particularmente na América Central e do Sul, na África Subsaariana e no Sul dos Estados Unidos, onde é tradicionalmente utilizado em produtos como tortillas, grits e mingaus. Embora concorra com o fubá amarelo em aplicações como misturas de panificação sem glúten e polenta devido ao seu sabor mais suave e cor mais clara, carece do teor de carotenoides — incluindo luteína e zeaxantina — encontrado no milho amarelo que apoia o posicionamento para a saúde ocular. Outras variedades, incluindo fubá de herança vermelho e multicolorido, permanecem limitadas a canais de varejo artesanal e especializado, onde seus perfis de sabor distintos e narrativas de origem atraem consumidores de nicho, embora o fornecimento inconsistente e os custos mais elevados restrinjam uma penetração de mercado mais ampla.

O fubá azul tem projeção de crescer a um CAGR de 6,68% entre 2026 e 2031, impulsionado por sua diferenciação nutricional e posicionamento premium. Ele contém antioxidantes antocianinas, exibe 8-20% maior teor de proteína em comparação com híbridos amarelos comerciais e tem um índice glicêmico mais baixo devido a diferenças na digestibilidade do amido, conforme observado pela Universidade Estadual do Novo México. No entanto, as restrições de produção permanecem significativas, com rendimentos variando de 1.000 a 4.000 libras por acre em comparação com 8.000 a 10.000 libras para o milho dentado híbrido, necessitando de arranjos de agricultura contratual com parâmetros de qualidade rigorosos, incluindo intensidade de cor do grão, níveis de umidade abaixo de 13%, rachaduras de estresse abaixo de 10% e grãos fora do tipo abaixo de 2%[2]Fonte: Lois Grant, "Produção e Comercialização de Milho Azul no Novo México," Universidade Estadual do Novo México, nmsu.edu. O tamanho do grão também influencia a qualidade do produto, pois grãos menores produzem um sabor mais pronunciado e cor mais intensa, enquanto grãos maiores contêm proporções mais altas de endosperma amiláceo branco, reduzindo a intensidade da cor e levando a diferenciais de classificação. O fubá azul é direcionado principalmente a consumidores preocupados com a saúde, produtores de alimentos especiais e mercados étnicos que buscam produtos autênticos do Sudoeste dos EUA e da herança mexicana. Embora as antocianinas apoiem o posicionamento relacionado a antioxidantes, as evidências científicas sobre sua biodisponibilidade e benefícios à saúde permanecem limitadas, e nenhuma alegação de saúde qualificada foi aprovada pela FDA. Além disso, a natureza de polinização aberta do milho azul permite que os agricultores retenham e selecionem sementes para características desejadas, mas essa variabilidade genética introduz desafios para o processamento em larga escala e exige triagem pós-colheita para manter a consistência do produto.

Por Aplicação: Escala Industrial Encontra Crescimento no Varejo

O processamento industrial de alimentos representou 35,28% da participação de mercado em 2025, impulsionado por sistemas de revestimento e empanamento, snacks extrusados e misturas de ingredientes para produtos de panificação. Os processadores industriais de alimentos priorizam o fubá degerminado com teor de gordura abaixo de 2,25% para atender à orientação da FDA sobre fumonisinas de 2 ppm, pois as frações do germe concentram micotoxinas e reduzem a vida útil, de acordo com a Associação Nacional de Grãos e Rações. Os sistemas de revestimento para redes de restaurantes de serviço rápido requerem distribuição consistente de tamanho de partícula, tipicamente 300-600 mícrons para farinha grossa e 212-300 mícrons para farinha fina, para garantir adesão uniforme e desempenho na fritura, de acordo com a Biblioteca Nacional de Medicina. A parceria da Cargill em abril de 2026 com a Saatvik Agro para estabelecer uma planta de moagem de milho com capacidade de 500 toneladas por dia em Madhya Pradesh, Índia, com escalabilidade para 1.000 toneladas por dia, tem como alvo derivados de amido para a indústria alimentícia, refletindo o posicionamento estratégico para atender aos fabricantes de alimentos processados no Norte e Oeste da Índia, de acordo com a Agro Spectrum India. Os serviços de alimentação/HORECA (hotéis, restaurantes, catering) dependem do fubá para polenta, pão de milho e massas para fritura, com a demanda vinculada ao tráfego de restaurantes e à inovação de cardápios. A indústria de ração absorve fubá de qualidade inferior e farelo de glúten de milho como fontes de proteína e energia para aves, suínos e aquicultura, fornecendo um piso de demanda durante períodos de excesso de oferta. Outras aplicações incluem alimentos para animais de estimação, amidos industriais e substratos de fermentação, embora os volumes sejam modestos em comparação com os usos alimentícios.

O varejo está se expandindo a um CAGR de 6,84% no período 2026-2031, beneficiando-se da penetração do e-commerce, da adoção de kits de refeições e do interesse do consumidor em culinária sem glúten e étnica. As vendas de fubá no varejo se concentram na América do Norte, onde 44% dos alimentos mexicanos consumidos por adultos nos EUA são provenientes de supermercados, traduzindo-se em demanda sustentada por masa harina, fubá e farinha de milho para preparação doméstica de tortillas, tamales e pão de milho, de acordo com o USDA FSRG. As plataformas de e-commerce permitem que marcas especiais de fubá — moído em pedra, orgânico, de variedades tradicionais — alcancem consumidores de nicho sem competir por espaço limitado nas prateleiras do varejo, embora os custos logísticos e a fragilidade do produto (o maior teor de gordura do fubá moído em pedra reduz a vida útil) restrinjam a lucratividade. Os operadores de serviços de alimentação enfrentam pressões de custos de mão de obra e tendências de simplificação de cardápios que favorecem revestimentos e massas pré-misturados em detrimento do fubá a granel que requer preparação no local, deslocando a demanda para produtos industriais de valor agregado. A demanda da indústria de ração por farelo de glúten de milho e fubá de qualidade inferior fornece suporte de preços durante períodos de excesso de oferta para consumo humano, embora os preços de ração sejam sensíveis à concorrência do farelo de soja e do DDGS (grãos secos de destilaria com solúveis), com o fornecimento de DDGS da Índia projetado para aumentar de 3,2 milhões de toneladas métricas em 2024/25 para 4,2 milhões de toneladas métricas em 2025/26 à medida que a produção de etanol se expande, de acordo com o USDA FAS Índia.

Análise Geográfica

A América do Norte representou 32,22% da receita global de fubá em 2025, sustentada por uma colheita recorde de milho nos EUA de 16,75 bilhões de bushels e um preço médio de fazenda de USD 4,00 por bushel, o que melhorou a acessibilidade da matéria-prima, de acordo com o USDA. Os volumes de exportação de 2,675 bilhões de bushels mantiveram condições de oferta relativamente apertadas, mas estáveis, enquanto a produção de etanol absorveu aproximadamente um terço da produção total, apoiando indiretamente os preços do fubá degerminado. No México, a forte demanda cultural por tortillas continua a impulsionar o consumo de fubá branco e amarelo por meio da produção doméstica e importações, enquanto o aumento de 4% na área cultivada de milho no Canadá ainda não gerou excedentes exportáveis significativos, sustentando a dependência da região em importações para produtos de moagem especializados. Além disso, a América do Norte lidera na adoção de infraestrutura de moagem certificada sem glúten, refletindo a conformidade com as rigorosas regulamentações da FDA e proporcionando aos processadores uma vantagem competitiva nos mercados internacionais.

Espera-se que a Ásia-Pacífico registre o crescimento mais rápido, com um CAGR projetado de 6,45% até 2031. A Índia produziu aproximadamente 43 milhões de toneladas métricas de milho em 2025/26; no entanto, as políticas governamentais de mistura de etanol desviaram até 9 milhões de toneladas métricas para a produção de biocombustível, reduzindo assim o fornecimento para processamento de grau alimentício, conforme relatado pelo USDA[3]Fonte: Santosh K. Singh, "Atualização de Grãos e Rações," Serviço Agrícola Estrangeiro do USDA Nova Delhi, usda.gov. Investimentos como a instalação de moagem de 500 toneladas por dia da Cargill em Madhya Pradesh destacam a crescente demanda da região por alimentos processados e de conveniência. Na China, as altas tarifas de importação — 59% dentro da cota e 90% fora da cota — continuam a proteger os produtores domésticos e a limitar a penetração das importações, apesar da crescente demanda por produtos de snack, de acordo com o USDA. Em todo o Sudeste Asiático, o uso de milho permanece amplamente concentrado em ração animal, embora a rápida expansão de formatos de serviços de alimentação, como lojas de chá de bolha e vendedores de snacks fritos, esteja gradualmente aumentando o uso de revestimentos à base de fubá, indicando potenciais oportunidades de crescimento para importações especializadas.

Na Europa, a crescente dependência de importações, particularmente para atender à demanda dos produtores de polenta da Itália e do segmento de panificação sem glúten da Alemanha. Embora as iniciativas políticas que promovem a agricultura regenerativa possam apoiar a produção futura de milho especial, a estabilidade do mercado de curto prazo permanece estreitamente vinculada ao fornecimento de exportadores-chave como Ucrânia e Brasil. Na América Latina, a produção de 132 milhões de toneladas métricas do Brasil sublinha seu papel como um importante fornecedor global; no entanto, a região permanece exposta a riscos relacionados ao clima, incluindo atrasos no plantio da safrinha que podem influenciar a dinâmica de preços global. Na África, o milho continua a ser utilizado principalmente para alimentos básicos como mingau, com a capacidade de moagem industrial ainda em estágio inicial de desenvolvimento. No entanto, melhorias na infraestrutura pós-colheita e a implementação de acordos de comércio regional estão facilitando o surgimento de fubá embalado e grits instantâneos, posicionando o continente como um mercado de crescimento de longo prazo em perspectiva.

Cenário Competitivo

O mercado de fubá demonstra concentração moderada, com grandes processadores verticalmente integrados e numerosas empresas de moagem regionais. Os principais players continuam a escalar operações e gerenciar a volatilidade dos custos de insumos por meio de estratégias estruturadas de aquisição e mitigação de riscos. Por exemplo, a Archer Daniels Midland processou 18,541 milhões de toneladas métricas de milho em 2024 por meio de seu segmento de Soluções de Carboidratos, gerando USD 11,234 bilhões em receita, enquanto empregava estratégias de hedge que cobrem aproximadamente 9-26% de sua moagem mensal antecipada de milho para gerenciar as flutuações de preços. O realinhamento estratégico do portfólio também é evidente, como refletido na desinvestimento da Bunge em julho de 2025 de seus ativos de moagem de milho seco e masa na América do Norte para a Grain Craft, incluindo seis instalações e cerca de 600 funcionários, permitindo que a Bunge se concentre em cadeias de valor globais enquanto apoia a expansão da Grain Craft em ingredientes à base de milho. Da mesma forma, a parceria da Cargill em abril de 2026 com a Saatvik Agro para estabelecer uma instalação de moagem de 500 toneladas por dia em Madhya Pradesh, escalável para 1.000 toneladas por dia, destaca os esforços para capturar a crescente demanda por derivados de milho processado em mercados urbanos emergentes.

A integração a jusante e o posicionamento de marca permanecem estratégias competitivas fundamentais em toda a cadeia de valor. A divisão Frito-Lay da PepsiCo se beneficia de capacidades de fornecimento e processamento verticalmente integradas para apoiar seu portfólio de chips de tortilla e snacks de milho, enquanto empresas como Goya Foods e Empresas Polar (P.A.N.) mantêm posições fortes no segmento de masa harina na América Latina e nos mercados hispânicos dos EUA. Ao mesmo tempo, moinhos regionais e especializados, incluindo Bob's Red Mill, Heartland Mill e Shagbark Seed & Mill, se diferenciam por meio de certificação orgânica, métodos de produção moídos em pedra e uso de variedades de milho de herança, permitindo-lhes capturar nichos de varejo de maior margem. Em todo o setor, as prioridades estratégicas incluem integração vertical, expansão geográfica e diversificação de produtos. Além disso, investimentos em insumos agrícolas e controle de qualidade — como métodos de biocontrole e adoção de híbridos Bt — estão sendo utilizados para reduzir a contaminação por micotoxinas; pesquisas da Universidade Estadual da Carolina do Norte indicam que abordagens como o biocontrole AF36 e os híbridos Viptera podem reduzir significativamente os níveis de aflatoxina e fumonisina, apoiando assim a conformidade regulatória e reduzindo os custos de testes.

As oportunidades de crescimento emergentes estão centradas na inovação de produtos e na diferenciação da cadeia de fornecimento. Isso inclui escalar a produção de fubá azul por meio de agricultura contratual e desenvolvimento de híbridos, expandir as exportações de fubá não-OGM para mercados da Ásia-Pacífico com restrições a culturas geneticamente modificadas, e desenvolver ofertas de varejo de valor agregado, como fubá orgânico moído em pedra e kits de polenta prontos para cozinhar. Novos entrantes e players menores estão cada vez mais aproveitando os canais de e-commerce para contornar as limitações tradicionais do varejo, enquanto enfatizam a rastreabilidade, a agricultura regenerativa e as narrativas de grãos de herança para atrair consumidores premium. Os avanços tecnológicos também estão moldando o cenário competitivo, com foco na moagem de precisão para obter tamanho de partícula consistente para aplicações industriais, adoção de métodos de teste de múltiplas micotoxinas como LC-MS/MS para atender aos padrões regulatórios, e uso de blockchain para rastreabilidade em cadeias de fornecimento orgânicas e não-OGM. Além disso, desenvolvimentos regulatórios — como a atualização da FDA dos EUA em setembro de 2024 do Programa de Conformidade 7307.001, que exige testes certificados pela Acreditação Laboratorial para Análises de Alimentos (LAAF) para conformidade com micotoxinas e remoção do Alerta de Importação 23-14 — estão aumentando os requisitos de conformidade e favorecendo os processadores com acesso a capacidades laboratoriais acreditadas.

Líderes da Indústria de Fubá

Archer Daniels Midland Company

PepsiCo, Inc.

Bunge Global SA

Cargill, Incorporated

Shagbark Seed & Mill

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2026: A Cargill inaugurou uma planta de moagem de milho em Gwalior, Madhya Pradesh, Índia, em parceria com a Saatvik Agro Processors, com capacidade inicial de 500 toneladas por dia, escalável para 1.000 toneladas por dia.

- Julho de 2025: A Grain Craft concluiu a aquisição dos ativos de moagem de milho seco da Bunge na América do Norte, incluindo seis instalações, uma instalação de transbordo/embalagem e um armazém de distribuição.

- Julho de 2025: A Bunge e a Viterra finalizaram sua fusão, criando um agronegócio ampliado com maior alcance de originação de grãos.

- Janeiro de 2025: A Cargill adquiriu dois moinhos de ração nos EUA da Compana Pet Brands para fortalecer sua capacidade de distribuição de nutrição animal.

Escopo do Relatório Global do Mercado de Fubá

O fubá é uma farinha grossa feita de milho seco, amplamente utilizado como ingrediente básico no processamento de alimentos, aplicações culinárias e ração animal. O mercado de fubá é segmentado por categoria, tipo de produto, aplicação e geografia. Por categoria, o mercado inclui fubá orgânico e fubá convencional. Por tipo de produto, o mercado é segmentado em fubá amarelo, fubá branco, fubá azul e outras variantes. Com base na aplicação, o mercado abrange processamento industrial de alimentos, serviços de alimentação/HORECA, indústria de ração, varejo e outros usos. Geograficamente, o relatório abrange América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África, com tamanhos de mercado e previsões para cada região. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados em base de valor (USD milhões).

| Fubá Orgânico |

| Fubá Convencional |

| Fubá Amarelo |

| Fubá Branco |

| Fubá Azul |

| Outros |

| Processamento Industrial de Alimentos |

| Serviços de Alimentação/HORECA |

| Indústria de Ração |

| Varejo |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Categoria | Fubá Orgânico | |

| Fubá Convencional | ||

| Por Tipo de Produto | Fubá Amarelo | |

| Fubá Branco | ||

| Fubá Azul | ||

| Outros | ||

| Por Aplicação | Processamento Industrial de Alimentos | |

| Serviços de Alimentação/HORECA | ||

| Indústria de Ração | ||

| Varejo | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de fubá e para onde ele está se encaminhando?

O tamanho do mercado de fubá foi de USD 0,89 bilhão em 2026 e tem projeção de atingir USD 1,16 bilhão até 2031, registrando um CAGR de 5,52%.

Qual região apresenta o crescimento mais rápido na demanda por fubá?

A Ásia-Pacífico tem previsão de expansão a um CAGR de 6,45% até 2031, impulsionada pelo boom de alimentos de conveniência da Índia e pela base de processamento local protegida por tarifas da China.

Qual segmento lidera e qual cresce mais rapidamente dentro da divisão de categoria do mercado de fubá?

O fubá convencional capturou 92,25% de participação em 2025, enquanto o segmento orgânico é o de crescimento mais rápido a um CAGR de 7,46% até 2031.

Por que o fubá azul está atraindo atenção apesar dos pequenos volumes?

O fubá azul contém antioxidantes antocianinas, 8-20% mais proteína e uma atraente história de herança — fatores que impulsionam seu CAGR de 6,68%, mesmo que os baixos rendimentos de campo limitem o fornecimento.

Como os reguladores estão influenciando a fabricação de fubá?

A vigilância mais rigorosa de micotoxinas da FDA e o trabalho em andamento sobre a rotulagem de contaminação cruzada com glúten estão impulsionando os moinhos em direção a linhas certificadas sem glúten e testes rigorosos de toxinas, elevando as barreiras técnicas de entrada.

Página atualizada pela última vez em: