Tamanho e Participação do Mercado de Farinha de Leguminosas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

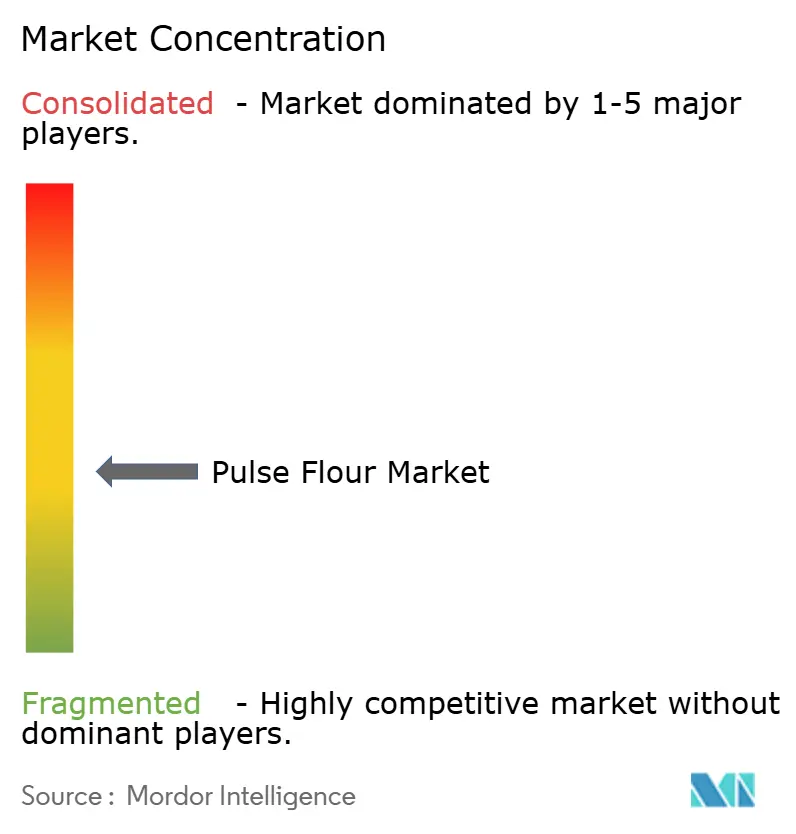

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Farinha de Leguminosas por Mordor Intelligence

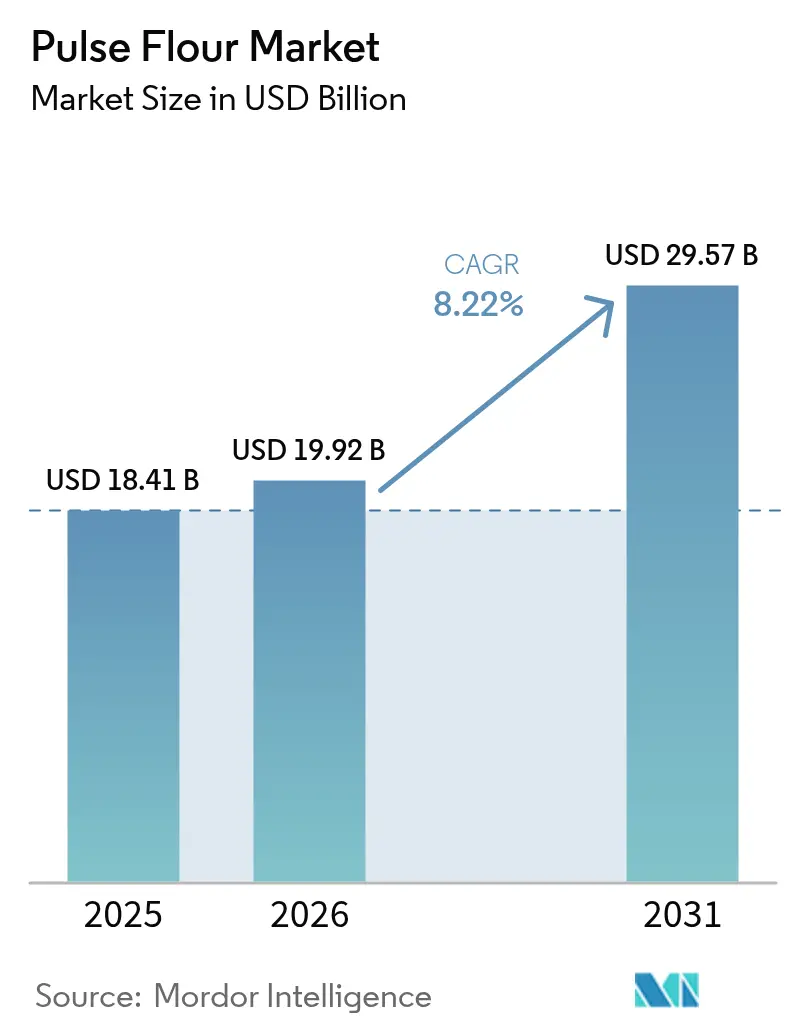

O tamanho do mercado de farinha de leguminosas deve crescer de USD 18,41 bilhões em 2025 para USD 19,92 bilhões em 2026 e está previsto para atingir USD 29,57 bilhões até 2031, a uma CAGR de 8,22% no período de 2026-2031. Esta expansão robusta reflete a convergência do comportamento do consumidor voltado para a saúde, os avanços tecnológicos no processamento e o apoio regulatório a alternativas proteicas de origem vegetal nos principais sistemas alimentares. As forças macroeconômicas que impulsionam essa trajetória de crescimento incluem a prevalência crescente da doença celíaca e da intolerância ao glúten, que intensificou a demanda por alternativas sem glúten além dos produtos tradicionais à base de trigo. O movimento de rótulo limpo elevou simultaneamente a farinha de leguminosas como um ingrediente minimamente processado que oferece tanto densidade nutricional quanto versatilidade funcional. A dinâmica da cadeia de suprimentos apresenta tanto oportunidades quanto restrições, com rendimentos de colheitas dependentes do clima criando volatilidade de preços que os processadores devem navegar por meio de estratégias de abastecimento e gestão de estoques[1]Fonte: Banco Mundial, "Riscos e desafios nos mercados agrícolas globais", blogs.worldbank.org. A expansão resiliente reflete a mudança dos consumidores para proteínas de origem vegetal, novos métodos de fracionamento a seco e moagem úmida que melhoram a funcionalidade, e regulamentações de rotulagem favoráveis.

Principais Conclusões do Relatório

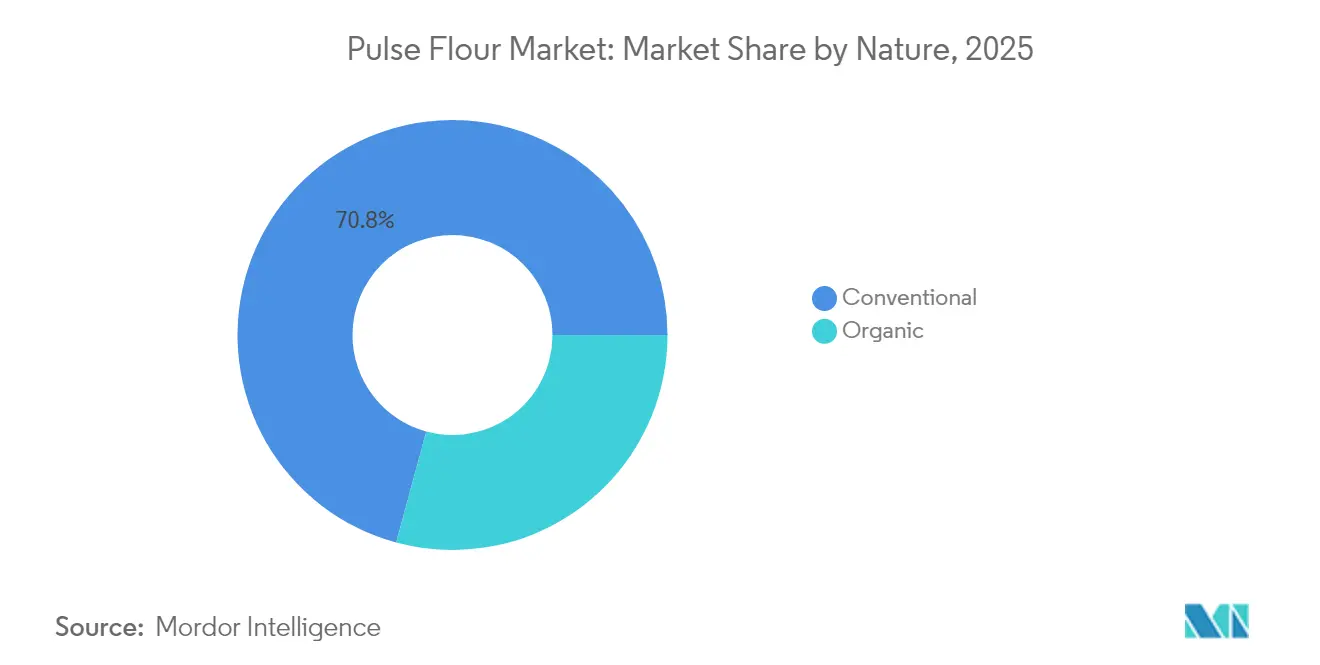

- Por natureza, os graus convencionais representaram 70,78% do tamanho do mercado de farinha de leguminosas em 2025, enquanto os graus orgânicos estão se expandindo a uma CAGR de 10,39%.

- Por tipo de leguminosa, a farinha de grão-de-bico deteve 38,21% da participação do mercado de farinha de leguminosas em 2025; a farinha de ervilha está prevista para crescer mais rapidamente, a uma CAGR de 9,12% até 2031.

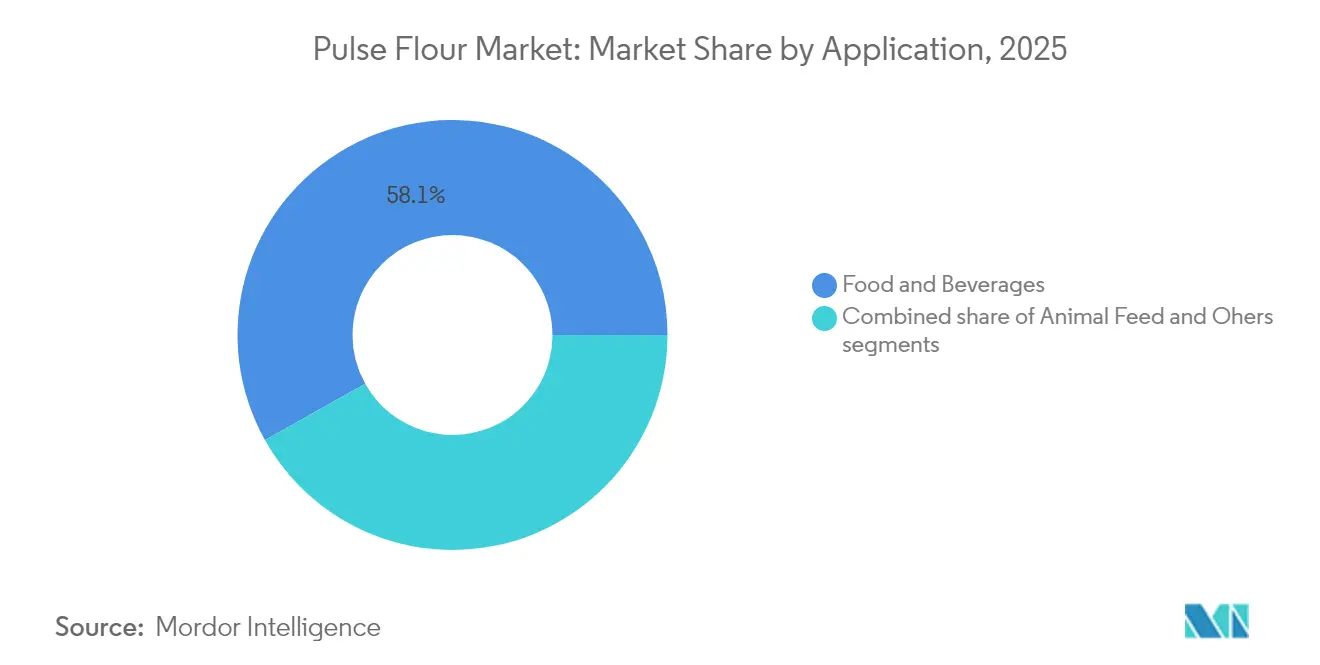

- Por aplicação, o segmento de alimentos e bebidas representou 58,12% do tamanho do mercado de farinha de leguminosas em 2025 e está avançando a uma CAGR de 10,18% até 2031.

- Por geografia, a América do Norte liderou com 32,54% de participação na receita em 2025; a Ásia-Pacífico está projetada para registrar a maior CAGR regional de 9,06% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Farinha de Leguminosas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Maior conscientização e adoção de dietas sem glúten e de origem vegetal | +2.1% | Global; mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Incidência crescente de doença celíaca e intolerância ao glúten | +1.8% | Global; principalmente mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Demanda crescente por ingredientes de rótulo limpo, naturais e minimamente processados | +1.5% | América do Norte e Europa; crescendo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Consumo crescente de alimentos ricos em proteínas e prontos para consumo | +1.3% | Global; Ásia-Pacífico impulsionando o crescimento de volume | Curto prazo (≤ 2 anos) |

| Adoção crescente de farinha de leguminosas em produtos de panificação e snacks | +1.0% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão das aplicações em fortificação alimentar e melhoria nutricional | +0.8% | Global, com foco em mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Maior Conscientização e Adoção de Dietas Sem Glúten e de Origem Vegetal

As preferências alimentares dos consumidores mudaram fundamentalmente em direção às proteínas de origem vegetal, com a farinha de leguminosas emergindo como um ingrediente central nessa transformação. A expansão do mercado sem glúten criou uma demanda sem precedentes por alternativas funcionais que mantêm a integridade textural em produtos de panificação e alimentos processados. As farinhas de leguminosas oferecem um teor de proteína superior, variando de 16% a 30%, em comparação com a farinha de trigo tradicional, ao mesmo tempo em que fornecem aminoácidos essenciais que complementam os padrões alimentares de origem vegetal [2]Fonte: Cereals & Grains Association, "Desafios e Oportunidades na Formulação com Ingredientes de Leguminosas", www.cerealsgrains.org. Essa vantagem nutricional levou os fabricantes de alimentos a reformular produtos existentes e desenvolver novas categorias voltadas especificamente para consumidores flexitarianos e vegetarianos. A tendência vai além das escolhas individuais de saúde para abranger preocupações com a sustentabilidade ambiental, pois o cultivo de leguminosas requer significativamente menos água e gera menores emissões de carbono do que a produção de proteína animal. Os órgãos reguladores responderam estabelecendo padrões de rotulagem mais claros para produtos de origem vegetal, reduzindo as barreiras de entrada para aplicações de farinha de leguminosas.

Incidência Crescente de Doença Celíaca e Intolerância ao Glúten

As taxas de diagnóstico médico de doença celíaca e sensibilidade ao glúten não celíaca continuam aumentando nos mercados desenvolvidos, criando uma base de demanda de origem médica que transcende as preferências de estilo de vida. Os profissionais de saúde recomendam cada vez mais alternativas à base de leguminosas como substitutos nutricionalmente superiores que atendem tanto aos requisitos de evitar o glúten quanto à adequação proteica. A expansão demográfica dos casos diagnosticados passou de populações predominantemente adultas para incluir pacientes pediátricos, ampliando o escopo do mercado para incluir produtos especializados de nutrição infantil. Os estabelecimentos de serviços de alimentação responderam incorporando farinha de leguminosas em itens do cardápio para acomodar restrições alimentares médicas, mantendo a eficiência operacional. Essa necessidade médica cria uma demanda inelástica ao preço que proporciona estabilidade de receita para os processadores de farinha de leguminosas durante as flutuações de preços de commodities. A tendência também estimulou pesquisas sobre técnicas de processamento de farinha de leguminosas que eliminam riscos de contaminação cruzada, levando a instalações de produção dedicadas e programas de certificação.

Demanda Crescente por Ingredientes de Rótulo Limpo, Naturais e Minimamente Processados

O escrutínio dos consumidores sobre as listas de ingredientes intensificou a demanda por componentes reconhecíveis e minimamente processados que se alinham com estratégias de posicionamento de rótulo limpo. A farinha de leguminosas satisfaz esse requisito como um produto de ingrediente único que requer processamento mínimo além das operações de moagem e peneiramento. A ausência de aditivos químicos, conservantes e agentes de melhoria artificial posiciona a farinha de leguminosas como um ingrediente premium que comanda margens mais altas, ao mesmo tempo em que atende às expectativas de transparência dos consumidores. Os fabricantes de alimentos aproveitam as credenciais de rótulo limpo da farinha de leguminosas para diferenciar produtos em categorias competitivas onde a transparência dos ingredientes impulsiona as decisões de compra. Essa tendência acelerou a adoção de farinha de leguminosas em linhas de produtos orgânicos e naturais, onde as alternativas convencionais à base de trigo podem não atender aos requisitos de certificação. O ambiente regulatório apoia essa mudança por meio de requisitos de rotulagem que favorecem nomes de ingredientes simples e reconhecíveis em detrimento de designações químicas complexas.

Consumo Crescente de Alimentos Ricos em Proteínas e Prontos para Consumo

As mudanças no estilo de vida aceleraram a demanda por opções alimentares convenientes e ricas em proteínas que apoiam estilos de vida ativos e agendas ocupadas. A farinha de leguminosas permite que os fabricantes aumentem o teor de proteína em produtos prontos para consumo sem comprometer as características de sabor, textura ou estabilidade de prateleira. A capacidade de fortificação proteica da farinha de leguminosas permite que os processadores de alimentos visem segmentos demográficos específicos, incluindo atletas, consumidores idosos e indivíduos preocupados com a saúde que buscam soluções nutricionais convenientes. As aplicações prontas para consumo se beneficiam das propriedades de absorção de água e das características de ligação da farinha de leguminosas, que melhoram a coesão do produto e reduzem a complexidade de fabricação. A tendência se expandiu além das categorias tradicionais de snacks para incluir cereais matinais, barras de nutrição e produtos substitutos de refeições, onde a farinha de leguminosas desempenha funções tanto funcionais quanto nutricionais. Pesquisas de mercado indicam que produtos enriquecidos com proteínas comandam preços premium, criando uma economia favorável para a incorporação de farinha de leguminosas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Fornecimento inconsistente de matérias-primas devido a rendimentos de colheitas dependentes do clima | -1.2% | Global, concentrado nas principais regiões produtoras de leguminosas | Curto prazo (≤ 2 anos) |

| Volatilidade de preços das culturas de leguminosas brutas | -0.9% | Global, afetando especialmente processadores sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Diferenças de sabor e textura que afetam a aceitação do consumidor | -0.7% | América do Norte e Europa; emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preocupações alergênicas associadas a certas variedades de leguminosas | -0.5% | Global; maior escrutínio em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fornecimento Inconsistente de Matérias-Primas Devido a Rendimentos de Colheitas Dependentes do Clima

A volatilidade da produção agrícola representa o desafio operacional mais significativo para os processadores de farinha de leguminosas, com os padrões climáticos cada vez mais imprevisíveis devido aos impactos das mudanças climáticas. Condições de seca nas principais regiões produtoras de leguminosas podem reduzir os rendimentos das colheitas, criando escassez de oferta que força os processadores a buscar fornecimento em regiões alternativas a preços premium. A concentração da produção de leguminosas em áreas geográficas específicas amplifica essa vulnerabilidade, pois eventos climáticos adversos podem impactar simultaneamente múltiplos fornecedores dentro da mesma região. As instalações de processamento devem manter estoques reguladores maiores para garantir cronogramas de produção consistentes, aumentando os requisitos de capital de giro e os custos de armazenamento. A inconsistência no fornecimento também afeta a padronização da qualidade do produto, pois diferentes regiões de cultivo produzem leguminosas com teores variados de proteína, níveis de umidade e características funcionais. Contratos de longo prazo com produtores proporcionam alguma estabilidade, mas limitam a capacidade dos processadores de capitalizar condições favoráveis do mercado spot durante períodos de colheita abundante.

Volatilidade de Preços das Culturas de Leguminosas Brutas

As flutuações de preços de commodities criam pressão sobre as margens dos processadores de farinha de leguminosas, que enfrentam desafios para repassar os aumentos de custos aos fabricantes de alimentos sensíveis ao preço. Os preços das leguminosas brutas podem variar dentro de um único ano agrícola, impulsionados por fatores como condições climáticas, demanda de exportação e taxas de câmbio que afetam o comércio internacional. Essa volatilidade complica os acordos de fornecimento de longo prazo com fabricantes de alimentos que exigem custos de ingredientes previsíveis para estratégias de orçamento e precificação [3]Fonte: Farm Credit Canada, "Perspectiva do setor de grãos, oleaginosas e leguminosas 2024", www.fcc-fac.ca. Os processadores devem implementar estratégias sofisticadas de hedge e mecanismos de precificação flexíveis para manter a lucratividade enquanto preservam os relacionamentos com os clientes. A sensibilidade ao preço é particularmente aguda nas aplicações de ração animal, onde a farinha de leguminosas compete diretamente com alternativas de menor custo, como farelo de soja e glúten de milho. Os participantes do mercado responderam desenvolvendo produtos de valor agregado com funcionalidade aprimorada que justificam preços premium em relação aos ingredientes de leguminosas em commodities.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Natureza: Segmento Orgânico Impulsiona o Crescimento Premium

A farinha de leguminosas convencional mantém a liderança de mercado com 70,78% de participação em 2025, refletindo cadeias de suprimentos estabelecidas e posicionamento competitivo em custo nas aplicações alimentares convencionais. No entanto, o segmento orgânico demonstra um excepcional impulso de crescimento a uma CAGR de 10,39% até 2031, impulsionado pelo posicionamento premium e estratégias de aquisição focadas em sustentabilidade. O processo de certificação orgânica requer instalações de processamento dedicadas e segregação da cadeia de suprimentos, criando barreiras de entrada que protegem as margens dos processadores orgânicos estabelecidos, de acordo com o World of Organic Agriculture. A farinha de leguminosas convencional se beneficia de economias de escala e redes de distribuição estabelecidas, tornando-a a escolha preferida para aplicações de grande volume em panificação comercial e setores de serviços de alimentação.

A trajetória de crescimento do segmento orgânico reflete a disposição dos consumidores de pagar preços premium por ingredientes orgânicos certificados, com prêmios de preço acima das alternativas convencionais. As inovações no processamento reduziram o diferencial de custo entre a produção de farinha de leguminosas orgânica e convencional, tornando as opções orgânicas mais acessíveis aos fabricantes de alimentos do mercado intermediário. O ambiente regulatório apoia o crescimento orgânico por meio de padrões de certificação claros e requisitos de rotulagem que permitem o posicionamento premium. Os processadores de farinha de leguminosas orgânicas concentram-se cada vez mais em relacionamentos diretos com agricultores orgânicos certificados para garantir a segurança do fornecimento e a consistência da qualidade, criando cadeias de suprimentos verticalmente integradas que aumentam a lucratividade.

Por Tipo de Leguminosa: Farinha de Ervilha Emerge como Líder de Crescimento

A farinha de grão-de-bico detém a maior participação de mercado, com 38,21% em 2025, beneficiando-se de tradições culinárias estabelecidas e propriedades funcionais superiores em aplicações sem glúten. A dominância reflete a versatilidade da farinha de grão-de-bico em diversas categorias alimentares, desde pães planos tradicionais até barras de proteína modernas e alternativas à carne. A farinha de ervilha, no entanto, exibe o maior impulso de crescimento, com uma CAGR de 9,12% até 2031, impulsionada por seu perfil de sabor neutro e excepcional teor de proteína que atrai os fabricantes de alimentos convencionais. A farinha de lentilha ocupa um nicho especializado em aplicações premium, enquanto a farinha de feijão serve principalmente aos mercados industrial e de ração animal. A crescente preferência dos consumidores por proteínas de origem vegetal e alternativas sem glúten continua a impulsionar a adoção da farinha de grão-de-bico em novos desenvolvimentos de produtos.

A dinâmica competitiva entre os tipos de leguminosas reflete suas características funcionais distintas e adequação às aplicações. A rápida adoção da farinha de ervilha decorre de sua capacidade de aumentar o teor de proteína sem alterar significativamente os perfis de sabor, tornando-a ideal para produtos voltados a consumidores convencionais, em vez de segmentos dietéticos especializados. As inovações no processamento melhoraram as propriedades de absorção de água e ligação da farinha de ervilha, expandindo sua utilidade em aplicações de panificação onde anteriormente enfrentava limitações. A cadeia de suprimentos da farinha de ervilha se beneficia da produção concentrada na América do Norte, proporcionando aos processadores um abastecimento confiável e custos de transporte reduzidos em comparação com outros tipos de leguminosas que exigem aquisição internacional.

Por Aplicação: Segmento de Alimentos e Bebidas Mantém Dominância

O segmento de alimentos e bebidas captura 58,12% da participação de mercado em 2025 e está projetado para crescer a uma CAGR de 10,18% até 2031, refletindo a crescente integração da farinha de leguminosas em produtos alimentares convencionais. Dentro deste segmento, os produtos de panificação representam a maior subcategoria, seguidos por snacks extrusados e cereais matinais que aproveitam as capacidades de enriquecimento proteico da farinha de leguminosas. O crescimento do segmento é impulsionado pela inovação de produtos em alternativas sem glúten e alimentos enriquecidos com proteínas que atendem às preferências evolutivas dos consumidores. As aplicações de ração animal mantêm uma demanda estável, mas enfrentam pressão sobre as margens de fontes alternativas de proteína e volatilidade de preços de commodities.

Inovações recentes em aplicações alimentares incluem a integração de farinha de leguminosas em massas e macarrão, onde aumenta o teor de proteína enquanto mantém características de textura aceitáveis. O subsegmento de carne e análogos de carne representa uma oportunidade de alto crescimento, pois a farinha de leguminosas fornece tanto o teor de proteína quanto as propriedades de ligação essenciais para alternativas de carne de origem vegetal. Os avanços na tecnologia de processamento permitiram a incorporação de farinha de leguminosas em aplicações anteriormente desafiadoras, como alternativas lácteas e bebidas, expandindo o mercado endereçável além dos produtos de panificação tradicionais. O ambiente regulatório apoia as aplicações alimentares por meio de padrões de segurança estabelecidos e requisitos de rotulagem nutricional que facilitam a entrada no mercado.

Análise Geográfica

A América do Norte detém 32,54% da participação de mercado em 2025, aproveitando a infraestrutura agrícola estabelecida e a familiaridade dos consumidores com proteínas de origem vegetal para manter a liderança regional. Os Estados Unidos e o Canadá se beneficiam da produção concentrada de leguminosas nas Grandes Planícies do norte, proporcionando aos processadores acesso confiável a matérias-primas e custos de transporte reduzidos que aumentam a competitividade nos mercados globais. As instalações de processamento nesta região investiram fortemente em tecnologias avançadas de moagem e fracionamento que produzem concentrados proteicos de alta pureza e graus de farinha especializados para aplicações premium. O ambiente regulatório apoia o crescimento do mercado por meio de padrões claros de rotulagem e protocolos de segurança alimentar que facilitam o desenvolvimento de produtos e a entrada no mercado.

A Ásia-Pacífico emerge como a região de crescimento mais rápido, com uma CAGR de 9,06% até 2031, impulsionada pela expansão das indústrias de processamento de alimentos e pelo aumento do consumo de proteínas em mercados em desenvolvimento. O setor de processamento de alimentos da Índia está projetado para crescer, criando uma demanda substancial por ingredientes ricos em proteínas, como a farinha de leguminosas, em alimentos embalados e produtos prontos para consumo. A crescente classe média da China e as tendências de urbanização impulsionam a demanda por alimentos convenientes e enriquecidos com proteínas que incorporam a farinha de leguminosas como ingrediente funcional. A região se beneficia de iniciativas governamentais que promovem o desenvolvimento de infraestrutura de processamento de alimentos e programas de melhoria nutricional que apoiam a adoção de farinha de leguminosas.

A Europa representa um mercado maduro caracterizado pelo posicionamento premium e foco em produtos orgânicos, com crescimento estável impulsionado por preocupações com sustentabilidade e preferências por rótulo limpo. As políticas agrícolas da União Europeia visam impulsionar a produção local de leguminosas e reduzir a dependência de importações, potencialmente afetando a dinâmica da cadeia de suprimentos e as estruturas de preços para os processadores de farinha de leguminosas. Alemanha, França e Reino Unido lideram o consumo regional, com redes de distribuição estabelecidas e aceitação dos consumidores de proteínas de origem vegetal apoiando a estabilidade do mercado. Os rigorosos requisitos de segurança alimentar e rotulagem da região criam barreiras de entrada, mas também protegem os players estabelecidos da concorrência de baixo custo. Aquisições recentes, como a compra da Vestkorn Milling pela DSM por EUR 65 milhões (USD 70 milhões) em novembro de 2021, demonstram a consolidação contínua e o investimento em capacidades de proteína à base de leguminosas.

Nota: As participações de todos os segmentos individuais estarão disponíveis mediante a compra do relatório

Cenário Competitivo

O mercado de farinha de leguminosas, marcado por concentração moderada, inclui processadores agrícolas estabelecidos e empresas especializadas em ingredientes. Essa estrutura de mercado apresenta oportunidades de consolidação e vantagens de escala por meio de aquisições estratégicas e expansões de capacidade. Os principais players do mercado incluem Tate & Lyle PLC, Ingredion Inc., Xinghua Lianfu Food Co., Ltd, Buhler Holding AG e Avena Foods Limited.

As empresas líderes adotam estratégias de integração vertical que abrangem o abastecimento de matérias-primas, o processamento e a distribuição. Essas estratégias permitem que capturem valor ao longo da cadeia de suprimentos, mantendo qualidade consistente e garantindo a segurança do fornecimento. A adoção de tecnologias avançadas fortalece ainda mais o posicionamento competitivo. Técnicas como fracionamento a seco e moagem úmida facilitam a produção de concentrados proteicos de alta pureza e graus de farinha especializados, que frequentemente comandam preços premium.

As inovações no processamento permanecem uma área de foco fundamental, com empresas trabalhando para aprimorar propriedades funcionais como absorção de água, capacidade de ligação e neutralidade de sabor. Esses avanços apoiam a expansão das aplicações de farinha de leguminosas em produtos alimentares convencionais. A atividade de patentes no mercado concentra-se em métodos de processamento e formulações de produtos, com registros recentes abordando desafios como a remoção de amargor na produção de concentrado proteico de grão-de-bico. Além disso, parcerias estratégicas entre processadores e fabricantes de alimentos fomentam relacionamentos de fornecedor preferencial, proporcionando estabilidade de receita e permitindo o acesso ao mercado para novas iniciativas de desenvolvimento de produtos.

Líderes do Setor de Farinha de Leguminosas

Tate & Lyle PLC

Xinghua Lianfu Food Co.,Ltd

Ingredion Inc.

Buhler Holding AG

Avena Foods Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Yellow Star Produce and Food Processors de Uganda lançou uma Farinha Composta Biodisponível à Base de Feijão para combater a desnutrição, particularmente entre grupos vulneráveis. A farinha contém 25 gramas de proteína, 64 miligramas de ferro e 297 kcal por 100 gramas, desenvolvida em parceria com a PABRA, a Universidade Makerere e a UIRI.

- Novembro de 2024: A Ingredion Incorporated reportou um aumento de 29% no lucro operacional ajustado para o terceiro trimestre de 2024, com forte crescimento no volume de vendas nos segmentos de refeições salgadas e embaladas que utilizam ingredientes de farinha de leguminosas. A empresa enfatizou investimentos em soluções de textura e capacidades de inovação para atender às demandas dos clientes por produtos mais saudáveis.

- Agosto de 2024: A AGT Food and Ingredients concluiu uma expansão de USD 10 milhões de seu centro de extrusão em Minot, Dakota do Norte, adicionando 25 empregos e aumentando significativamente a capacidade de produção de ingredientes à base de leguminosas e produtos de massa sem glúten. A expansão posiciona Minot como um centro-chave para a produção de massa sem glúten na América do Norte, aproveitando as fortes capacidades de produção de culturas de leguminosas da região.

Escopo do Relatório Global do Mercado de Farinha de Leguminosas

As farinhas de leguminosas são farinhas produzidas a partir de leguminosas como grão-de-bico, lentilhas, tremoço (também comumente chamado de lupini) e múltiplas variedades de ervilhas, entre outras. O mercado global de farinha de leguminosas é segmentado por categoria, tipo de produto, aplicação e geografia. Por categoria, o mercado foi segmentado em farinha orgânica e farinha convencional. Por tipo de produto, o mercado foi segmentado em feijão, grão-de-bico, lentilha e ervilha. Com base na aplicação, o mercado é segmentado em panificação, snacks extrusados, alimentos e ração para animais de estimação e outras aplicações. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Orgânico |

| Convencional |

| Grão-de-bico |

| Ervilhas |

| Lentilha |

| Feijão |

| Outros |

| Alimentos e Bebidas | Produtos de Panificação |

| Snacks Extrusados | |

| Cereais Matinais | |

| Massas e Macarrão | |

| Carne e Análogos de Carne | |

| Outros | |

| Ração Animal | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Natureza | Orgânico | |

| Convencional | ||

| Por Tipo de Leguminosa | Grão-de-bico | |

| Ervilhas | ||

| Lentilha | ||

| Feijão | ||

| Outros | ||

| Por Aplicação | Alimentos e Bebidas | Produtos de Panificação |

| Snacks Extrusados | ||

| Cereais Matinais | ||

| Massas e Macarrão | ||

| Carne e Análogos de Carne | ||

| Outros | ||

| Ração Animal | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de farinha de leguminosas?

O mercado de farinha de leguminosas está avaliado em USD 19,92 bilhões em 2026.

Com que velocidade o mercado de farinha de leguminosas deve crescer?

Está projetado para se expandir a uma taxa de crescimento anual composta de 8,22%, atingindo USD 29,57 bilhões até 2031.

Qual tipo de leguminosa domina o mercado?

A farinha de grão-de-bico lidera com 38,21% da receita de 2025.

Qual região apresenta o maior impulso de crescimento?

•A Ásia-Pacífico está prevista para registrar a maior CAGR regional de 9,06% até 2031, impulsionada pela crescente demanda por proteínas na Índia e na China.

Página atualizada pela última vez em: