Maismehl-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 24.06 Milliarden US-Dollar |

| Marktgröße (2031) | 32.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Maismehl-Marktanalyse von Mordor Intelligence

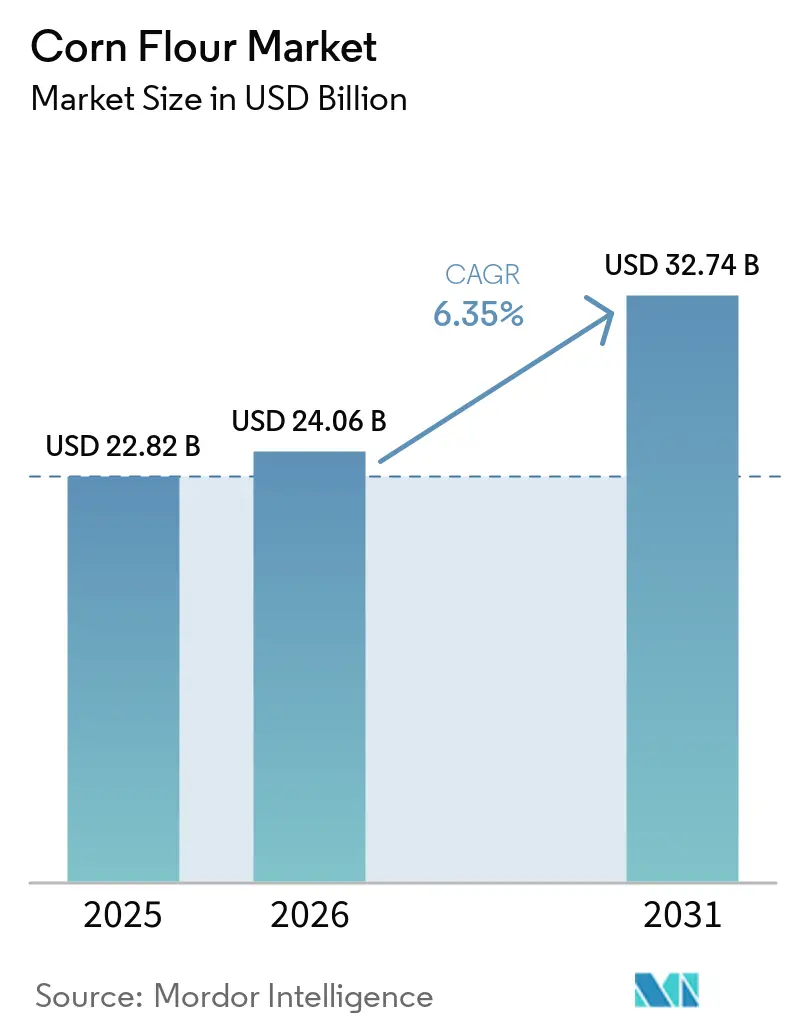

Die Größe des Maismehl-Marktes wird für 2025 auf USD 22,8 Milliarden, für 2026 auf USD 24,1 Milliarden und bis 2031 auf USD 32,7 Milliarden prognostiziert, mit einer CAGR von 6,4 % von 2026 bis 2031. Der Anstieg des Maismehl-Marktes ist größtenteils auf die zunehmende Diagnose von Zöliakie und Nicht-Zöliakie-Glutensensitivität zurückzuführen, was eine erhöhte Nachfrage nach glutenfreien Grundnahrungsmitteln sowohl im Einzel- als auch im Industriesektor antreibt. Darüber hinaus profitiert der Markt von der wachsenden Verarbeitung von Fertig- und Convenienceprodukten im Asien-Pazifik-Raum und in Lateinamerika. Hier erweitert die Nachfrage nach verpackten Snacks, Backwaren und verzehrfertigen Mahlzeiten die Basis der industriellen Käufer. Die Nachfrage nach Maismehl gewinnt an Stabilität, gestützt durch Anreicherungsprogramme in über 143 Ländern. Diese Programme, die mindestens ein Getreide- oder Ölvehikel einschließlich Maismehl umfassen, stellen sicher, dass die Beschaffung über die typischen Verbraucherausgabenzyklen hinausgeht. Das Wettbewerbsumfeld wird zunehmend intensiver, da große Zutatenhersteller den Maismehl-Markt durch Übernahmen, Kapazitätstransfers und formulierungsgetriebene Expansionen umgestalten. Gleichzeitig verstärken eine sich verschärfende globale Maisversorgung und wiederkehrende Mykotoxin-Bedenken die Bedeutung von Rückverfolgbarkeit, Prüfung und Qualitätssicherung. Diese Schwerpunktsetzung erweist sich als vorteilhaft für Müller, die in der Lage sind, diese Herausforderungen zu bewältigen.

Wichtigste Erkenntnisse des Berichts

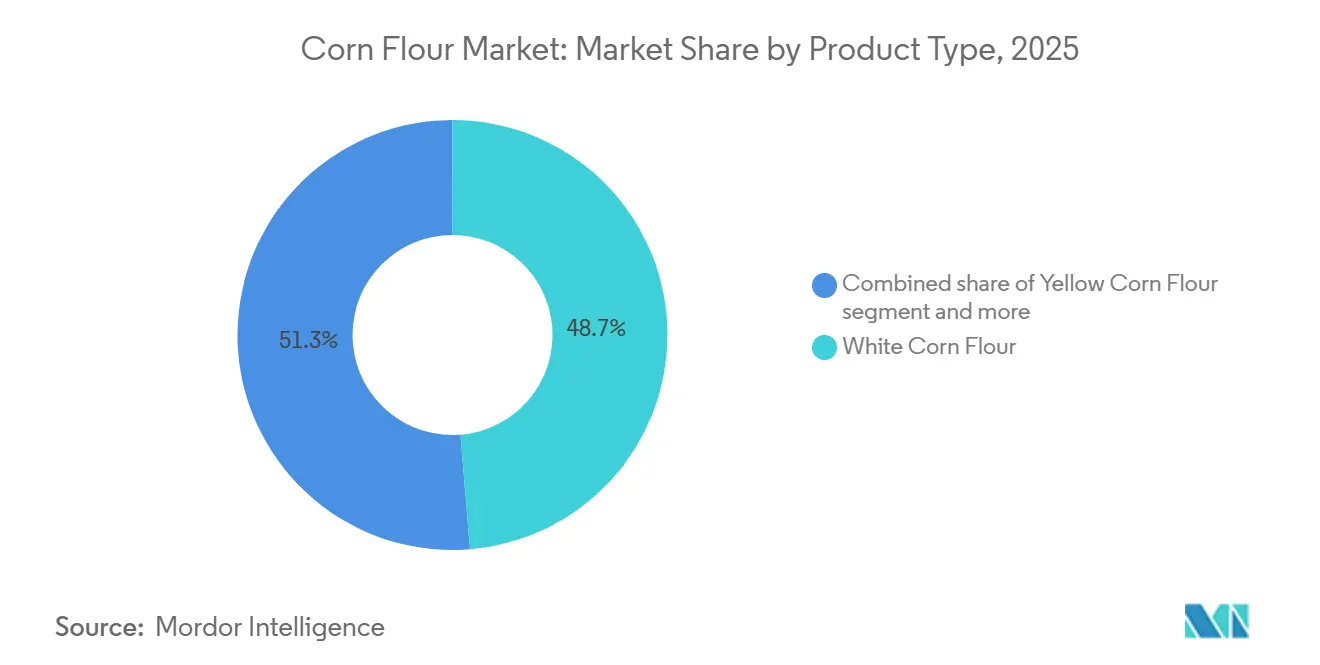

- Nach Produkttyp entfiel auf weißes Maismehl der größte Anteil am Maismehl-Markt mit 48,7 % im Jahr 2025, während gelbes Maismehl im Zeitraum 2026–2031 mit der schnellsten CAGR von 7,0 % wachsen soll.

- Nach Art behielt konventionelles Maismehl im Jahr 2025 einen Anteil von 89,6 % am Maismehl-Markt, während biologisches Maismehl bis 2031 mit einer CAGR von 7,6 % wachsen soll.

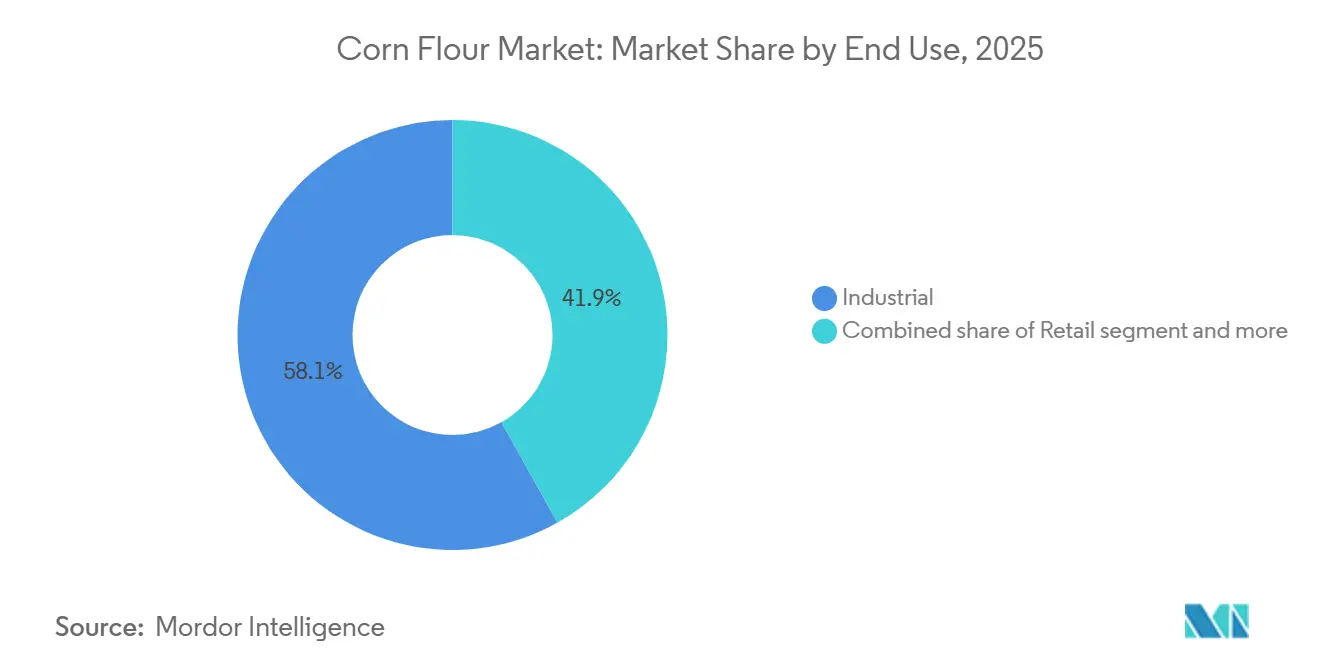

- Nach Endverwendung entfielen auf industrielle Anwendungen der größte Anteil am Maismehl-Markt mit 58,1 % im Jahr 2025, während der Einzelhandel im Zeitraum 2026–2031 mit der schnellsten CAGR von 7,5 % wachsen soll.

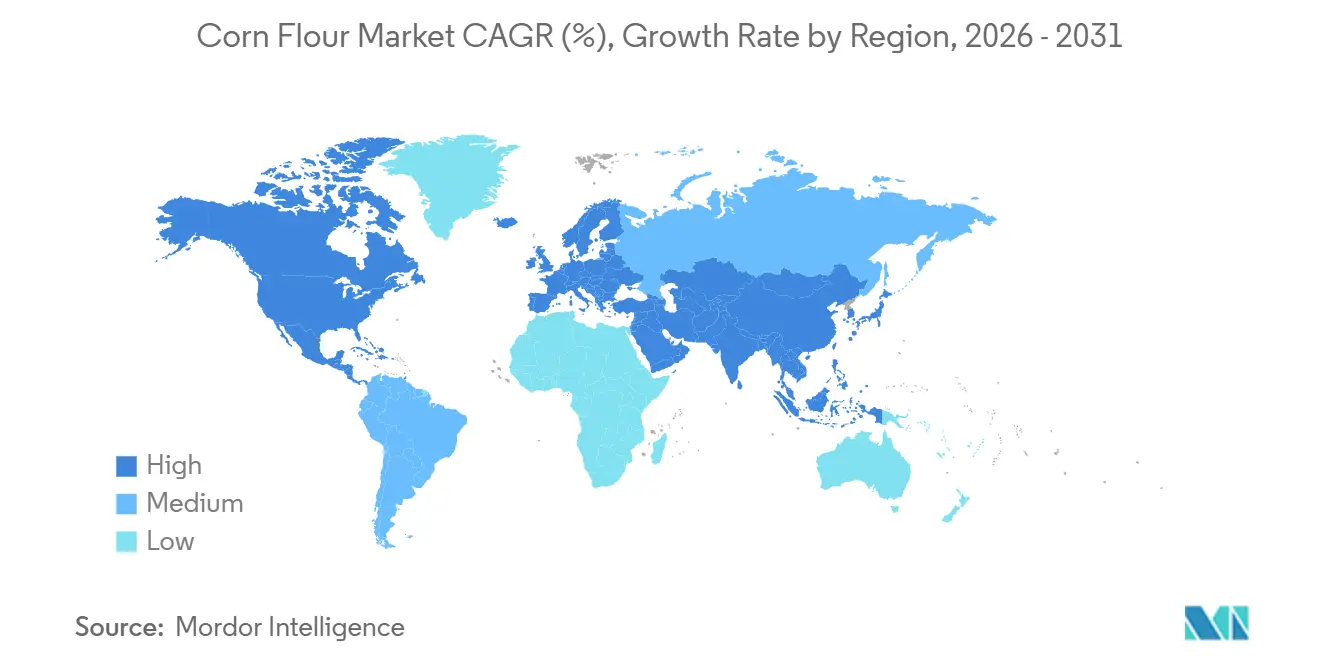

- Nach Geografie entfiel auf Nordamerika der größte Anteil am Maismehl-Markt mit 36,4 % im Jahr 2025, während der Asien-Pazifik-Raum im Zeitraum 2026–2031 mit der schnellsten CAGR von 8,0 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Maismehl-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach glutenfreien und allergenfreien Grundnahrungsmitteln | +1.8% | Global; stärkste Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Expansion der Verarbeitung von Fertig- und Convenienceprodukten | +1.2% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Lateinamerika und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Expansion von Clean-Label- und Einfachzutaten-Reformulierungen | +0.9% | Nordamerika und die EU | Kurzfristig (≤ 2 Jahre) |

| Menüdiversifizierung bei Tortillas, Snacks und Backwarenformaten | +0.8% | Global; konzentriert in Nordamerika und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Anreicherungsfähige Maismehlmischungen für nährstoffreiche Lebensmittel | +0.6% | Subsahara-Afrika, Südasien | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte beim Mahlen und in der Verarbeitung | +0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach glutenfreien und allergenfreien Grundnahrungsmitteln

Maismehl, das für seine natürlichen glutenfreien Eigenschaften bekannt ist, steht an der Spitze eines sich rasch entwickelnden Trends in der Lebensmittelindustrie. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) hat im Rahmen des Lebensmittelallergenkennzeichnungs- und Verbraucherschutzgesetzes einen Maßstab gesetzt: Die Definition von „glutenfrei” als weniger als 20 ppm Gluten enthaltend. Diese Regelung, obwohl freiwillig, hat erheblichen kommerziellen Einfluss und etabliert einen Zertifizierungsstandard, der den Verbrauchererwartungen entspricht. Dies erhöht den Druck auf Maismehllieferanten, die in gesundheitsorientierten Einzelhandelsbereichen eine führende Rolle anstreben. Zöliakie, wie von Beyond Celiac hervorgehoben, betrifft rund 3 Millionen Amerikaner. Diese Zahl kratzt jedoch nur an der Oberfläche. Eine weitaus größere demografische Gruppe, darunter Personen mit Nicht-Zöliakie-Glutensensitivität und Personen, die sich für eine weizenfreie Ernährung entscheiden, treibt ein Marktwachstum an, das über rein medizinische Bedürfnisse hinausgeht. Darüber hinaus ist es bemerkenswert, dass etwa 83 % der Zöliakiefälle in den USA als nicht diagnostiziert gelten. Dies deutet darauf hin, dass Verbesserungen bei den Diagnoseraten dank verbesserter gastroenterologischer Untersuchungen als latenter Nachfrageverstärker für glutenfreies Maismehl wirken könnten, anstatt auf einen bereits gesättigten Markt hinzuweisen [Future Market Insights]. Compliance-Maßnahmen wie die glutenfreie Kennzeichnung der FDA und ähnliche EU-Richtlinien (Verordnung EG Nr. 41/2009) gestalten das Marktumfeld neu[1]Quelle: U.S. Food and Drug Administration, "Glutenfreie Kennzeichnung von Lebensmitteln," U.S. Food and Drug Administration, fda.gov . Sie zwingen Maismehllieferanten, in spezialisierte, allergenfreie Mahlinfrastrukturen zu investieren, was die Kapitalkosten für einen legitimen Markteintritt entsprechend erhöht.

Expansion der Verarbeitung von Fertig- und Convenienceprodukten

Die Urbanisierung im Asien-Pazifik-Raum und in Lateinamerika wandelt Maismehl von einem bloßen Rohstoff in eine wichtige Formulierungszutat. In Indien, China und Indonesien steigern Lebensmittelhersteller die Produktion von verpackten Snacks, Backwaren und verzehrfertigen Produkten. Sie bevorzugen zunehmend Maismehl aufgrund seines neutralen Geschmacks, seiner Bindeigenschaften und seiner Kosteneffizienz im Vergleich zu Weizenmehl. Laut World Grain wächst der globale Markt für vorgekochte Maismehle, die hauptsächlich für Instantteig und Arepas verwendet werden. Diese Kategorie soll jährlich um über 10 % wachsen, was größtenteils durch die rasche Urbanisierung in Regionen angetrieben wird, in denen Mais ein Grundnahrungsmittel ist[2]Quelle: World Grain, "World Grain," World Grain, world-grain.com . Ein bedeutendes Ergebnis dieses Wachstums ist der zunehmende Einfluss von Gastronomieherstellern bei der Festlegung von Spezifikationsstandards. Da große Schnellrestaurantketten und institutionelle Lebensmittelketten ihre Aktivitäten globalisieren, bestehen sie auf einheitlichen Partikelgrößen, Feuchtigkeitsgehalten und mikrobiologischen Profilen von Maismehllieferanten. Diese Nachfrage lenkt sie zu Müllern, die eine konsistente Prozesskontrolle in großem Maßstab nachweisen können.

Expansion von Clean-Label- und Einfachzutaten-Reformulierungen

Marken für verarbeitete Lebensmittel priorisieren zunehmend Clean-Label-Zutaten, wobei Maismehl als wichtiger Nutznießer hervortritt. In der gesamten Branche werden funktionelle native Maisstärken, die als „Maismehl” oder „Maisstärke” vermarktet werden, zunehmend eingesetzt. Diese gentechnikfreien, natürlich glutenfreien Alternativen ersetzen nun synthetische Verdickungsmittel und modifizierte Stärken in Milchprodukten, Süßwaren und Fertiggerichtanwendungen. Dieser Wandel wird durch die Präferenz der Käufer für kürzere, leichter erkennbare Zutatenlisten angetrieben. Im Februar 2024 brachte Ingredion NOVATION Indulge 2940 auf den Markt, eine gentechnikfreie funktionelle native Maisstärke für Milchprodukte und Dessertgelierung. Dieser Schritt unterstreicht, wie die Clean-Label-Positionierung nicht nur ein Trend, sondern ein Katalysator für die Entwicklung von Premiumprodukten ist, der Maismehlderivate im Markt aufwertet. Geografisch gesehen ist die Konzentration der Clean-Label-Bewegung entscheidend für Prognosen. Nordamerikanische Naturkostkanäle und europäische Premiumhändler zeigen die höchste Zahlungsbereitschaft für zertifiziertes gentechnikfreies und biologisches Maismehl. Unterdessen ist im Asien-Pazifik-Raum eine bemerkenswerte Beschleunigung dieses Trends zu beobachten, angetrieben durch einkommensstärkere Verbraucher, die bei Zutatenlisten in verpackten Lebensmitteln anspruchsvoller werden.

Anreicherungsfähige Maismehlmischungen für nährstoffreiche Lebensmittel

Die Empfehlung der WHO zur Anreicherung von Maismehl und Maisgrieß mit Eisen und Folsäure, die mittlerweile fester Bestandteil nationaler Ernährungsprogramme in Subsahara-Afrika und Südasien ist, hat einen robusten industriellen Beschaffungskanal geschaffen. Dieser Kanal funktioniert weitgehend unabhängig von den typischen Verbraucherausgabenzyklen. In der Praxis haben mehrere Länder in Amerika und Afrika die industrielle Anreicherung von Maismehl mit diesen essenziellen Nährstoffen eingeführt. Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen hat diesen Ansatz gelobt und ihn als effiziente, unkomplizierte und kostengünstige Lösung zur Bekämpfung weit verbreiteter Mikronährstoffmängel bezeichnet. Ein entscheidender, aber oft übersehener Aspekt dieser Initiative liegt in ihren Auswirkungen auf die Lieferkette. Anreicherungsvorschriften zwingen Müller, in zertifizierte Misch- und Qualitätssicherungsinfrastrukturen zu investieren. Dies erhöht nicht nur die Markteintrittsbarrieren, sondern verschiebt auch die Vorteile zugunsten großer industrieller Verarbeiter und verdrängt kleinere regionale Mühlen. Infolgedessen genießen Müller, die sich für anreicherungskompatible Anlagen entschieden haben, ein konstantes Volumenplus, das von den Schwankungen der Rohstoffpreiszyklen abgeschirmt ist.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intensiver Wettbewerb durch alternative Mehle | -1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Qualität und Versorgung mit Mais als Rohstoff | -0.9% | Nordamerika, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte funktionelle Leistung im Vergleich zu Weizenmehl | -0.8% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Anfälligkeit für Mykotoxin-Kontamination | -0.7% | Asien-Pazifik, Subsahara-Afrika, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Qualität und Versorgung mit Mais als Rohstoff

Im Jahr 2026 kämpfen Müller mit Maisspreisschwankungen und Verfügbarkeitsproblemen, insbesondere jene ohne langfristige Absicherung oder direkte Vereinbarungen mit Landwirten. Der Futtermittelausblick des US-Landwirtschaftsministeriums (USDA) vom Mai 2026 erwartet, dass der US-amerikanische saisonale Durchschnittspreis für Mais auf dem Hof für 2026/27 auf USD 4,40 pro Scheffel steigen wird, gegenüber den für 2025/26 prognostizierten USD 4,15. Dieser Anstieg wird auf einen erwarteten Rückgang der Erntefläche um 4 % und sinkende Lagerbestands-Verbrauchs-Verhältnisse zurückgeführt[3]Quelle: U.S. Department of Agriculture Economic Research Service, "Feed Outlook," USDA ERS, ers.usda.gov . Während die globalen Grobgetreidevorräte für 2026/27 auf 2.156 Millionen Tonnen festgesetzt sind, 15 Millionen Tonnen unter den Zahlen für 2025/26, sind Rückgänge vor allem in den USA, der EU und Argentinien zu verzeichnen. Diese Rückgänge werden jedoch teilweise durch Produktionssteigerungen in China und Brasilien ausgeglichen. In Mexiko, wo die Maismehlbranche einen jährlichen Bedarf an weißem Mais von über 20 Millionen Tonnen hat, verzeichneten die Käufe von weißem Mais in den ersten zwei Monaten des Jahres 2026 einen atemberaubenden Anstieg von 120 % im Jahresvergleich. Dieser Anstieg unterstreicht die angespannte Inlandsproduktion und eine wachsende Abhängigkeit von Importen. Müller ohne vertraglich gesicherte Beschaffung sind nicht nur mit Preisvolatilität konfrontiert, sondern kämpfen auch mit Qualitätsinkonsistenzen. Wetterereignisse und fragmentierte Lieferketten führen zu Schwankungen bei Feuchtigkeits-, Protein- und Stärkeprofilen.

Anfälligkeit für Mykotoxin-Kontamination

Die Mykotoxin-Kontamination hat sich von einem sporadischen saisonalen Problem zu einer dauerhaften Bedrohung entwickelt, die eine kontinuierliche Überwachung und Investitionen in Minderungsmaßnahmen erfordert. Eine globale Erhebung, die zwischen September 2025 und Februar 2026 durchgeführt wurde, untersuchte in 18 Ländern geernteten Mais aus dem Jahr 2025. Die Ergebnisse zeigten eine weit verbreitete Ko-Kontamination in nahezu jedem Markt, wobei Aflatoxine in den Philippinen und Serbien häufig die regulatorischen Schwellenwerte überschritten. Unterdessen war in Algerien, Brasilien, China, Kolumbien, Mexiko und Thailand eine Dominanz von Fumonisinen zu beobachten. Daten aus dem ersten Quartal 2026 bestätigten den Trend: Analysen globaler Maisproben detektierten DON in 40 %, Fumonisine in 32 % und ZEN in 35 %. Bemerkenswert ist, dass Maiskleber eine 100-prozentige Präsenz von Fumonisinen in analysierten Proben aufwies, was das erhöhte Kontaminationsrisiko in Mahlnebenprodukten entlang der gesamten Wertschöpfungskette unterstreicht. Die PROcheck-Erhebung von DSM-Firmenich zur US-Maisernte 2025 verzeichnete einen Anstieg des Fumonisin-Vorkommens um 10 Prozentpunkte im Vergleich zur Ernte 2024, was eine mehrjährige Aufwärtsentwicklung unterstreicht, die durch klimatische Variabilität in wichtigen Maisanbauregionen beeinflusst wird. Für Maismehlproduzenten bedeutet dies, dass Praktiken wie häufige Getreidetests, Nahinfrarot-Mykotoxin-Screening und getrennte Lagerung von bloßen Best Practices zu wesentlichen Wettbewerbsvorteilen werden. Dieser Wandel wird maßgeblich dadurch vorangetrieben, dass große Lebensmittelmarken die Kontaminationsüberwachung auf Lieferantenebene in ihre Beschaffungsverträge aufnehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mahlinnovation gestaltet den Wertfall von gelbem Mehl neu

Gelbes Maismehl entwickelt sich rasch zur bevorzugten Wahl für innovationsgetriebene Nachfrage, mit einer prognostizierten CAGR von 6,96 % bis 2031, der schnellsten unter den Produkttypen. Hersteller von Spezialsnacks, Frühstückszerealienmarken und Entwickler von Functional Food setzen zunehmend auf gelbes Maismehl wegen seines einzigartigen Geschmacks und seiner Carotinoide. Bühlers Online-Nahinfrarot-Messtechnologie, die bei LifeLine Foods LLC eingesetzt wird, revolutioniert die Maisgrießverarbeitung durch die Ermöglichung einer Echtzeit-Fett- und Feuchtigkeitsüberwachung. Dies hilft Müllern, die strengen Standards der Käufer von Spezial-Gelbmaismehl zu erfüllen, während die Qualitätskontrollkosten gesenkt und die Ausbeuten um geschätzte 0,3 % gesteigert werden. Im Jahr 2025 führte weißes Maismehl den Markt mit einem Anteil von 48,71 % an, angetrieben durch eine starke Nachfrage von Herstellern nixtamalisierter Tortillas in Mexiko und den USA, wo Masa auf Maismehlbasis ein integraler Bestandteil der industriellen Lebensmittelverarbeitung und der Lieferketten im Gastronomiebereich ist. Andere Maismehlvarianten, wie blaues Maismehl, ballaststoffreiche Typen und steingemahlen Spezialitäten, gewinnen zwar in kleinerem Maßstab, aber im Naturkosteinzelhandel Nordamerikas an Bedeutung, da das handwerkliche Backen über traditionellen Weizen und weißen Mais hinausgeht.

Der Maismehl-Markt spiegelt auch unterschiedliche Investitionstrends in der Lieferkette wider. Gruma, der globale Marktführer bei nixtamalisiertem Maismehl, betreibt 18 Mühlen in Mexiko, eine Präsenz, die seine Marktdominanz sicherte, aber 2024 die Aufmerksamkeit der Kartellbehörde COFECE auf sich zog. Gruma begegnet diesen Bedenken durch Verpflichtungen zur Transparenz der Lieferkette statt durch Veräußerung von Vermögenswerten. Unterdessen nutzen kleinere Produzenten gentechnikfreie und biologische Zertifizierungen, um auf Exportmärkten Premiumpreise zu erzielen. Bob's Red Mill bietet beispielsweise Bio-Vollkorn-Maismehl, glutenfreies Maismehl und Bio-Masa-Harina als separate Produkte an, die auf die Präferenz der Verbraucher für zertifizierte Produkte ausgerichtet sind. Da Rückverfolgbarkeits- und Testtechnologien zugänglicher werden, wird erwartet, dass die Lücke zwischen hochvolumigem Rohstoff-Nixtamalisierungsmaismehl und zertifizierten Premium-Spezialitätsgüten wächst.

Nach Art: Das biologische Segment beschleunigt sich durch händlergetriebene Reformulierung

Prognosen deuten darauf hin, dass das Segment für biologisches Maismehl bis 2031 eine CAGR von 7,61 % verzeichnen wird, was es zum am schnellsten wachsenden Segment in der Kategorie Art macht. Dieser Schwung wird stärker durch den Druck der Händler zur Reformulierung als durch die direkte Verbrauchernachfrage angetrieben. Große Lebensmittelketten in Nordamerika schreiben zunehmend gentechnikfreie und biologische Standards für ihre Eigenmarken-Back- und Snackzutaten vor. Dieser Wandel hat das, was einst als Premiumnische galt, in eine Standardanforderung für Volumenrelevanz verwandelt. Während konventionelles Maismehl das Natursegment im Jahr 2025 mit einem Anteil von 89,62 % dominierte und aufgrund von Kostenvorteilen und Skaleneffekten in der industriellen Vermahlung seine Führungsposition behalten wird, wird es dennoch einen schrittweisen Rückgang seines Marktanteils verzeichnen. Diese Erosion ist auf die wachsende biologische Kategorie zurückzuführen, die durch erhebliche Investitionen großer Verarbeiter in zertifizierte Lieferketten gestützt wird. Bemerkenswerterweise verzeichnet biologisches Maismehl trotz eines Preisaufschlags gegenüber konventionellen Produkten ein Wachstum seines Volumenanteils. Dieser Trend ist besonders vorteilhaft für Müller, die ihre biologische Versorgung vom Hof bis zur Mühle sicherstellen und nachverfolgen können.

Im Juli 2025 schloss Ardent Mills einen Vertrag zum Erwerb von Stone Mill, einer Spezialgetreidereinigungs-anlage in Richardton, North Dakota. Dieser Schritt unterstreicht, wie führende Müller dedizierte Infrastrukturen für zertifizierte Spezialzutaten aufbauen. Solche Investitionen entsprechen ihrer übergeordneten Strategie, sich vom traditionellen Rohstoff-Weizenmehl in aufstrebende Ernährungskategorien zu diversifizieren. Gleichzeitig hat General Mills seine Cascadian Farm Bio-Müsli-Produktlinie um Kernza-Getreide erweitert. Dieser Schritt unterstreicht das Engagement der Lebensmittelindustrie für Beschaffungsdifferenzierung, was Auswirkungen auf die Erwartungen innerhalb der Maismehl-Lieferkette hat. In Europa gewinnt ein wachsender Trend an Bedeutung, bei dem nachhaltige und regenerative Beschaffungszertifizierungen zunehmend Anerkennung finden. Händler schätzen diese Zertifizierungen zunehmend, angetrieben durch eine verstärkte Präferenz für rückverfolgbare Zutatenursprünge, die mit Verpflichtungen zu Kohlenstoff- und Landnutzungsaspekten übereinstimmen.

Nach Endverwendung: Digitale Kanäle des Einzelhandels übertreffen das traditionelle Industriewachstum

Im Jahr 2025 beherrschte das Industriesegment 58,13 % des Marktes, wobei die Lebensmittel- und Getränkeherstellung die Führung übernahm. Diese Dominanz war besonders bei Backwaren, Snacks und Getränken sowie bei Tierfutteranwendungen ausgeprägt, wo Maismehl wegen seiner Kosteneffizienz als Energie- und Stärkequelle geschätzt wird. Der Einzelhandel befindet sich jedoch auf einem rasanten Aufstieg und soll bis 2031 mit einer CAGR von 7,51 % wachsen. Dieser Anstieg wird maßgeblich durch den Aufstieg von E-Commerce-Plattformen und die wachsende Reichweite von Gesundheitskostenhändlern angetrieben. Diese Plattformen machen Premium- und Spezial-Maismehl für Hobbybäcker und gesundheitsbewusste Verbraucher leicht zugänglich. Der Gastronomiebereich nimmt eine zentrale Mittelposition ein: Große Schnellrestaurantketten und institutionelle Küchen setzen auf Maismehl für Tortillachips, Panierungen und Teige. Ihre erheblichen Volumina schaffen ein Gleichgewicht zwischen dem Mengenbedarf der Industrielieferanten und den Qualitätsanforderungen des Markeneinzelhandels. Die Zusammenarbeit von Ingredion im März 2026 mit Shiru, einem KI-gesteuerten Unternehmen für die Entdeckung von Zutaten, unterstreicht einen bedeutenden Trend. Ihr Fokus auf die Entwicklung funktioneller Proteine für Lebensmittel- und Getränkeanwendungen deutet auf eine Zukunft hin, in der Spezialzutaten wie Maismehlmischungen durch Datenanalyse statt durch traditionelle Versuch-und-Irrtum-Methoden entwickelt werden.

Im industriellen Bereich profitiert der Lebensmittel- und Getränkesektor von der Diversifizierung der Speisekarten in westlichen und aufstrebenden Märkten. Das Produktsortiment von General Mills für 2026, das Old El Paso Birria Taco Kits und Tabasco-Co-Branding-Taco-Shells umfasst, unterstreicht den direkten Zusammenhang zwischen globalen Schnellrestaurant-Menüinnovationen und der zentralen Rolle von Maismehl bei Tortillas und Snacks. Während Tierfutteranwendungen, ein wichtiger Faktor in der industriellen Nachfrage, empfindlich auf Schwankungen der Maispreise reagieren, sind sie auch einem erhöhten Risiko durch Mykotoxin-Kontamination ausgesetzt. Das Online-Einzelhandelssegment revolutioniert die Maismehllandschaft. Durch die Ermöglichung von Direktverkäufen an Verbraucher von Spezial-, zertifizierten und Single-Origin-Produkten erzielt es Margen, die traditionelle Supermarktregale lange Zeit nicht aufrechterhalten konnten.

Geografische Analyse

Im Jahr 2025 hielt Nordamerika einen dominanten Anteil von 36,4 % am Maismehl-Markt. Unterdessen ist der Asien-Pazifik-Raum auf das schnellste Wachstum ausgerichtet, das bis 2031 mit einer CAGR von 8 % prognostiziert wird. Zur Stärkung der Position Nordamerikas erzielte die USA für die Saison 2025/26 eine Rekordmaisernte von 16,7 Milliarden Scheffel, was reichlich Rohstoffe für die umfangreiche Vermahlung sicherstellt. Im Gegensatz dazu kämpfte Mexiko 2025 und Anfang 2026 mit einem knappen Angebot an weißem Mais, was den Beschaffungsdruck für Müller verstärkte und die Notwendigkeit einer zuverlässigen Beschaffung unterstrich. Während Kanada eine untergeordnete Rolle spielte, verzeichneten städtische Einzelhandelskanäle einen Anstieg der Nachfrage nach Premium-Clean-Label- und Bio-Produkten, angetrieben durch eine wachsende gesundheitsbewusste Verbraucherbasis.

Die Urbanisierung in den wichtigsten Volkswirtschaften des Asien-Pazifik-Raums treibt einen Anstieg der Nachfrage nach verpackten Lebensmitteln an und positioniert die Region als primären Wachstumstreiber im Maismehl-Markt. Als Zeugnis dieser optimistischen Stimmung eröffnete General Mills seine zweite Produktionseinheit in Nashik, Maharashtra, mit einer erheblichen Investition von INR 100 Crore (ca. USD 11 Millionen). Chinas industrieller Appetit wächst ebenfalls, angetrieben durch die Verbreitung westlich geprägter Lebensmittelgeschäfte und Schnellrestaurants in seinen Städten. Eine im Jahr 2025 veröffentlichte Peer-Review-Studie hob jedoch Qualitätskontrollhürden hervor und identifizierte DON, ZEN und Fumonisine als vorherrschende Kontaminanten in Mais aus drei chinesischen Anbauregionen. Unterdessen entwickeln sich Thailand, Indonesien und Vietnam zu sekundären Wachstumszentren. Bemerkenswert ist, dass die Übernahme von Cargills Nassmahlanlage in Karnataka durch Riddhi Siddhi Gluco Biols im Mai 2026 die wachsenden lokalen Verarbeitungsambitionen südostasiatischer Käufer unterstreicht.

Die Nachfragedynamik für Maismehl variiert in Europa, Südamerika, dem Nahen Osten und Afrika. Im Jahr 2025 importierte Frankreichs Getreidemahlsektor 420.000 Tonnen Maismehl, das überwiegend aus Deutschland und Belgien stammte, die über 80 % der Importe lieferten. Dieser Trend unterstreicht den erhöhten regionalen Handelsdruck auf die Preise für Spezialmehl. Gleichzeitig übte ein Rückgang der EU-Maisproduktion von 59,6 Millionen Tonnen im Jahr 2024 auf 56,8 Millionen Tonnen im Jahr 2025 einen Aufwärtsdruck auf die Rohstoffkosten aus. Südamerika, angeführt von Brasilien, Argentinien und Kolumbien, bleibt ein zentrales Versorgungszentrum. Gleichzeitig erschließen Länder wie Ägypten, Marokko und Nigeria im Nahen Osten und in Afrika neue Chancen, gestützt durch ihre wachsenden Lebensmittelverarbeitungssektoren.

Wettbewerbslandschaft

Weltweit weist der Maismehl-Markt eine moderate Konsolidierung auf, aber nationale Teilsegmente, insbesondere nixtamalisierte, zeigen eine ausgeprägte Konzentration. Große Akteure wie Gruma, Ardent Mills, ADM, Cargill und Ingredion nutzen ihre Größe, integrierten Lieferketten und etablierten Kundenbeziehungen für strukturelle Vorteile. Eine entscheidende Verschiebung fand im Juli 2025 statt, als Grain Craft Bunges nordamerikanische Maismahlwerke übernahm und damit seine Position als mittelgroßer Konkurrent in der Trockenmaisvermahlung und Trockenmasa stärkte. Dennoch bieten sich im Maismehl-Markt Chancen, insbesondere bei biologischen, gentechnikfreien, anreicherungsfähigen und zertifiziert glutenfreien Mischungen, wo die Margen höher und die Differenzierung entscheidend sind.

Unternehmen im Maismehl-Markt verfolgen unterschiedliche Strategien: Einige konzentrieren sich auf die Erweiterung des Verarbeitungsdurchsatzes, während andere Rückverfolgbarkeit, Zertifizierung und anwendungsspezifische Leistung priorisieren. So hat ADM beispielsweise seine Anlage in Clinton, Iowa, mit zwei Hochgeschwindigkeits-Empfangsgruben ausgestattet, die jeweils 25.000 Scheffel pro Stunde verarbeiten können, um die Getreidehandhabung und die Beschaffungseffizienz zu steigern. Bühlers digitales Messsystem bei LifeLine Foods reduzierte die Reaktionszeit von zwei Stunden auf wenige Minuten und steigerte die Ausbeute um 0,3 %, was den Vorteil von Prozessanalysen unterstreicht. Ardent Mills vertiefte seinen Spezialitätenfokus mit der Übernahme von Stone Mill im Juli 2025 und geht damit über konventionelle Mehllinien hinaus. Unterdessen verspricht Ingredions Angebot für Tate & Lyle vom Juni 2026, falls es abgeschlossen wird, seine Größe bei Spezialzutaten zu steigern und damit einen höheren Wettbewerbsmaßstab für eigenständige Müller zu setzen.

Der Maismehl-Markt weist eine Dichotomie auf: Globale Mäßigung steht im Kontrast zu lokaler Konzentration. Im Jahr 2024 stellte COFECE fest, dass Gruma einen dominanten Anteil zwischen 50 % und 90 % am mexikanischen Segment für nixtamalisiertes Maismehl hält. Während die Behörde Abhilfemaßnahmen anordnete, verzichtete sie auf die Auferlegung obligatorischer Anlagenveräußerungen. Dies unterstreicht eine wachsende Betonung von Compliance, Liefertransparenz und Käufervertrauen, die mit der Bedeutung der installierten Kapazität in Grundnahrungsmittelmärkten konkurriert. Erwarten Sie intensiven Wettbewerb bei funktionellen, zertifizierten und Premium-Mischungen, wobei die Volumenführerschaft von Beschaffungsstärke, Größe und konsistenter Qualität abhängt.

Marktführer im Maismehl-Bereich

-

Archer Daniels Midland Company

-

Cargill, Incorporated

-

General Mills, Inc.

-

Ardent Mills LLC

-

Gruma, S.A.B. de C.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: ADM kündigte eine mehrere Millionen Dollar umfassende Investition in seine Maisverarbeitungsanlage in Clinton, Iowa, an und fügte zwei neue Hochgeschwindigkeits-Empfangsgruben hinzu, die jeweils 25.000 Scheffel pro Stunde verarbeiten können, zusammen mit erweiterter Getreidespeicherung und Infrastruktur. Das Projekt soll die Wartezeiten der Landwirte während der Haupterntezeiten reduzieren, wobei die Fertigstellung der Empfangsgruben bis Ende 2026 und die Lagerverbesserungen bis Sommer 2027 erwartet werden.

- Mai 2026: Ingredion gab ein strategisches Gemeinschaftsunternehmen mit Sanstar Limited und eine 9-prozentige Kapitalbeteiligung an dem Unternehmen bekannt, Indiens führendem Hersteller von maisbasierten Spezialprodukten. Die Partnerschaft wird eine Greenfield-Anlage zur Herstellung diversifizierter pharmazeutischer Spezial- und Lebensmittelzutatenprodukte in Betrieb nehmen und dabei Sanstars lokale Fertigungsexpertise mit Ingredions globalen Formulierungs- und Markteinführungskapazitäten in einem wachstumsstarken APAC-Markt kombinieren.

- Mai 2026: Riddhi Siddhi Gluco Biols Ltd. schloss die Übernahme von Cargills Nassmahlanlage für Mais in Davangere, Karnataka, Indien, ab. Die integrierte Anlage mit einer jährlichen Verarbeitungskapazität von 300.000 Tonnen stärkt den Produktionsstandort und die Kapazität von RSGBL zur Versorgung von Lebensmittel-, Pharma- und Industriekunden in Südindien.

Umfang des globalen Maismehl-Marktberichts

Maismehl ist ein feines Pulver, das durch Mahlen getrockneter ganzer Maiskörner hergestellt wird. Der Maismehl-Markt ist nach Produkttyp, Art, Endverwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in weißes Maismehl, gelbes Maismehl und andere Maismehltypen unterteilt. Nach Art ist der Markt in konventionell und biologisch unterteilt. Nach Endverwendung ist der Markt in Industrie, Gastronomie und Einzelhandel unterteilt. Das Industriesegment ist weiter in Lebensmittel und Getränke, Tierfutter und andere industrielle Anwendungen unterteilt. Lebensmittel und Getränke umfassen Segmente wie Backwaren, Snacks, Getränke und andere Lebensmittel- und Getränkeanwendungen. Ebenso ist das Einzelhandelssegment weiter in Supermärkte/Hypermärkte, Convenience-Stores, Online-Einzelhandel und andere Vertriebskanäle unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika unterteilt. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Weißes Maismehl |

| Gelbes Maismehl |

| Andere Maismehltypen |

| Konventionell |

| Biologisch |

| Industrie | Lebensmittel und Getränke | Backwaren |

| Snacks | ||

| Getränke | ||

| Andere Lebensmittel- und Getränkeanwendungen | ||

| Tierfutter | ||

| Andere industrielle Anwendungen | ||

| Gastronomie | ||

| Einzelhandel | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandel | ||

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Peru | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Weißes Maismehl | ||

| Gelbes Maismehl | |||

| Andere Maismehltypen | |||

| Art | Konventionell | ||

| Biologisch | |||

| Endverwendung | Industrie | Lebensmittel und Getränke | Backwaren |

| Snacks | |||

| Getränke | |||

| Andere Lebensmittel- und Getränkeanwendungen | |||

| Tierfutter | |||

| Andere industrielle Anwendungen | |||

| Gastronomie | |||

| Einzelhandel | Supermärkte/Hypermärkte | ||

| Convenience-Stores | |||

| Online-Einzelhandel | |||

| Andere Vertriebskanäle | |||

| Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Übriges Nordamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Schweden | |||

| Belgien | |||

| Polen | |||

| Niederlande | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Thailand | |||

| Singapur | |||

| Indonesien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Kolumbien | |||

| Peru | |||

| Chile | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | ||

| Südafrika | |||

| Saudi-Arabien | |||

| Nigeria | |||

| Ägypten | |||

| Marokko | |||

| Türkei | |||

| Übriger Naher Osten und Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Ausblick für den Maismehl-Markt bis 2031?

Der Maismehl-Markt soll von USD 24,1 Milliarden im Jahr 2026 auf USD 32,7 Milliarden bis 2031 mit einer CAGR von 6,4 % wachsen, unterstützt durch die Nachfrage nach glutenfreien Produkten, die Expansion verarbeiteter Lebensmittel und angereicherte Grundnahrungsmittelprogramme.

Welches Produktsegment führt die Nachfrage bei Maismehl an?

Weißes Maismehl führte im Jahr 2025 mit einem Anteil von 48,7 %, da Tortilla- und Masa-Anwendungen tief in der nordamerikanischen Lebensmittelnachfrage verwurzelt bleiben.

Welches Segment wächst am schnellsten bei Maismehl-Nebenprodukten und nach Art?

Gelbes Maismehl ist der am schnellsten wachsende Produkttyp mit einer CAGR von 7 %, während biologisches Maismehl das am schnellsten wachsende Natursegment mit einer CAGR von 7,6 % bis 2031 ist.

Warum ist der Asien-Pazifik-Raum für das zukünftige Wachstum des Maismehl-Marktes wichtig?

Der Asien-Pazifik-Raum soll mit einer CAGR von 8 % bis 2031 das schnellste regionale Wachstum verzeichnen, da Urbanisierung, Nachfrage nach verpackten Lebensmitteln und lokale Verarbeitungsinvestitionen weiter zunehmen.

Seite zuletzt aktualisiert am: