Tamanho e Participação do Mercado de Veículos Comerciais da ASEAN

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

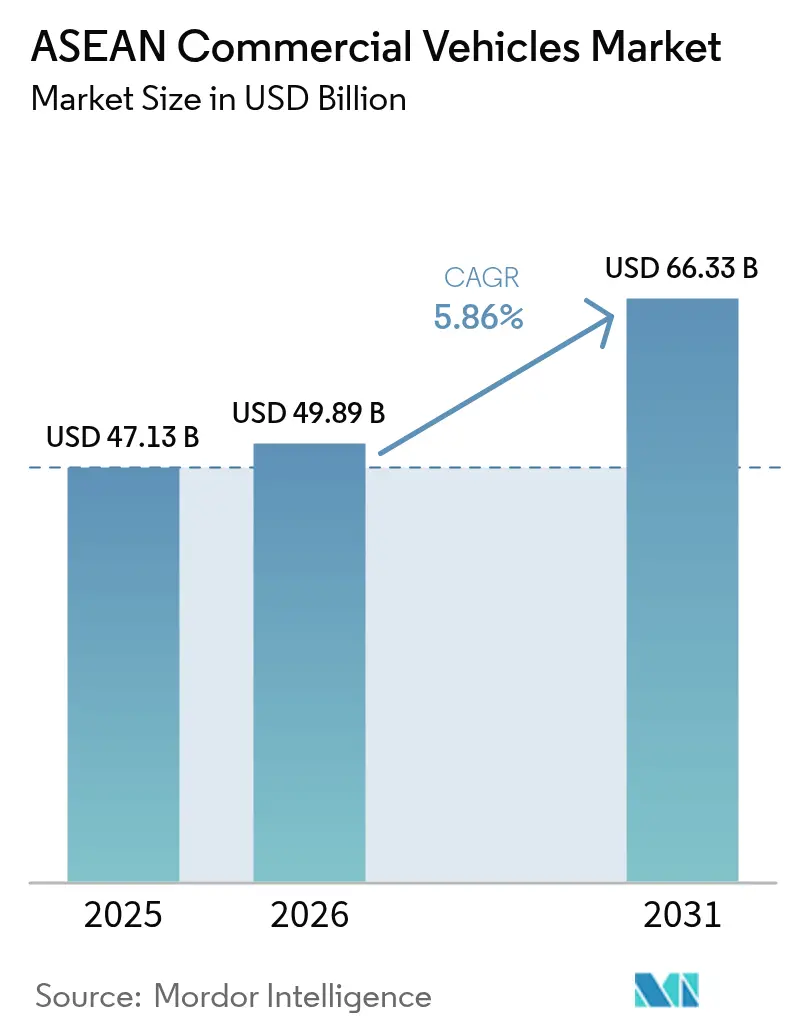

| Tamanho do mercado no ano base (2025) | 47.13 Bilhões de dólares |

| Tamanho do Mercado (2026) | 49.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 66.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.86% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Comerciais da ASEAN por Mordor Intelligence

O tamanho do mercado de veículos comerciais da ASEAN foi avaliado em USD 47,13 bilhões em 2025 e estima-se que cresça de USD 49,89 bilhões em 2026 para atingir USD 66,33 bilhões até 2031, a um CAGR de 5,86% durante o período de previsão (2026-2031). O aumento dos gastos em infraestrutura, a rápida digitalização do comércio transfronteiriço e a aceleração da eletrificação de frotas posicionam a região como um hub fundamental de produção e consumo. A harmonização aduaneira regional reduz os tempos de travessia de fronteiras, enquanto as plataformas de e-commerce reconfiguram os padrões de distribuição de última milha e elevam a demanda por modelos leves e ágeis. Simultaneamente, os estados membros endurecem as normas de emissões em conformidade com o Euro VI, impulsionando atualizações aceleradas de motores. As montadoras chinesas aprofundam a localização, aproveitando vantagens de custo e o comércio intra-ASEAN livre de tarifas para corroer a dominância das marcas japonesas há muito estabelecidas.

Principais Conclusões do Relatório

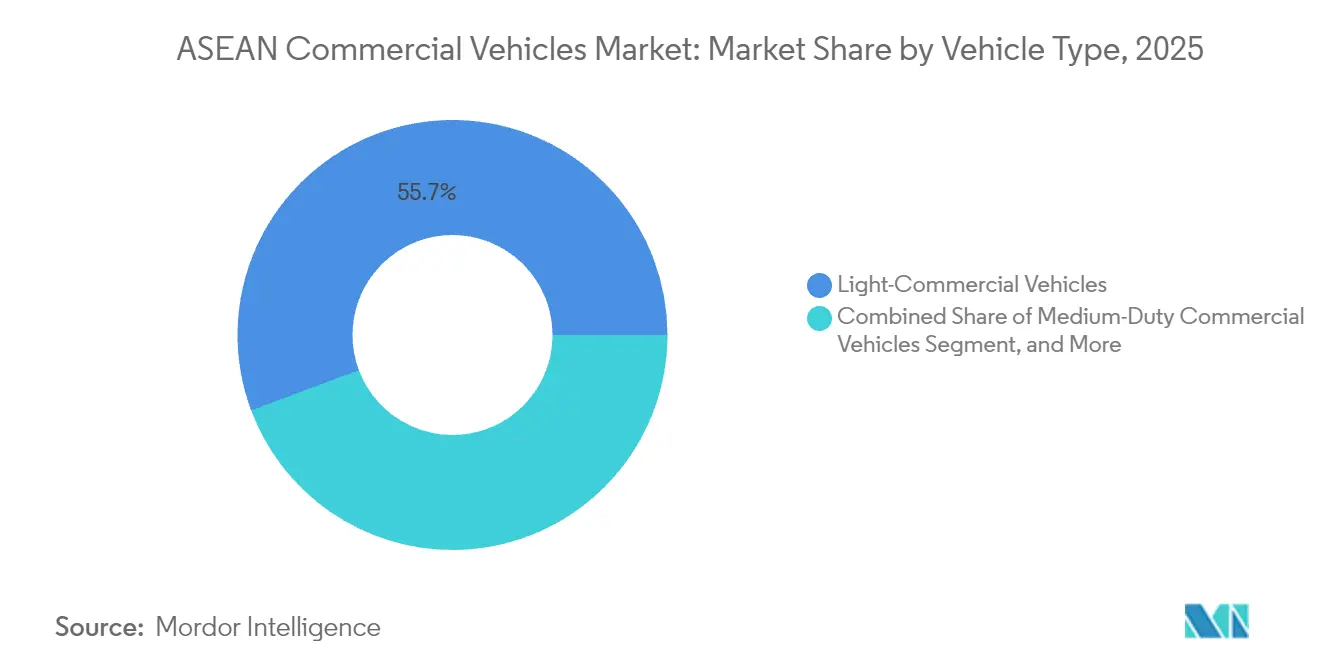

- Por tipo de veículo, os veículos comerciais leves lideraram com 55,70% da participação do mercado de veículos comerciais da ASEAN em 2025, enquanto os caminhões pesados registram crescimento de CAGR em dígito único médio

- Por propulsão, os modelos de combustão interna detinham 93,85% do tamanho do mercado de veículos comerciais da ASEAN em 2025; as projeções indicam que os veículos elétricos a bateria se expandirão a um CAGR de 10,12% até 2031

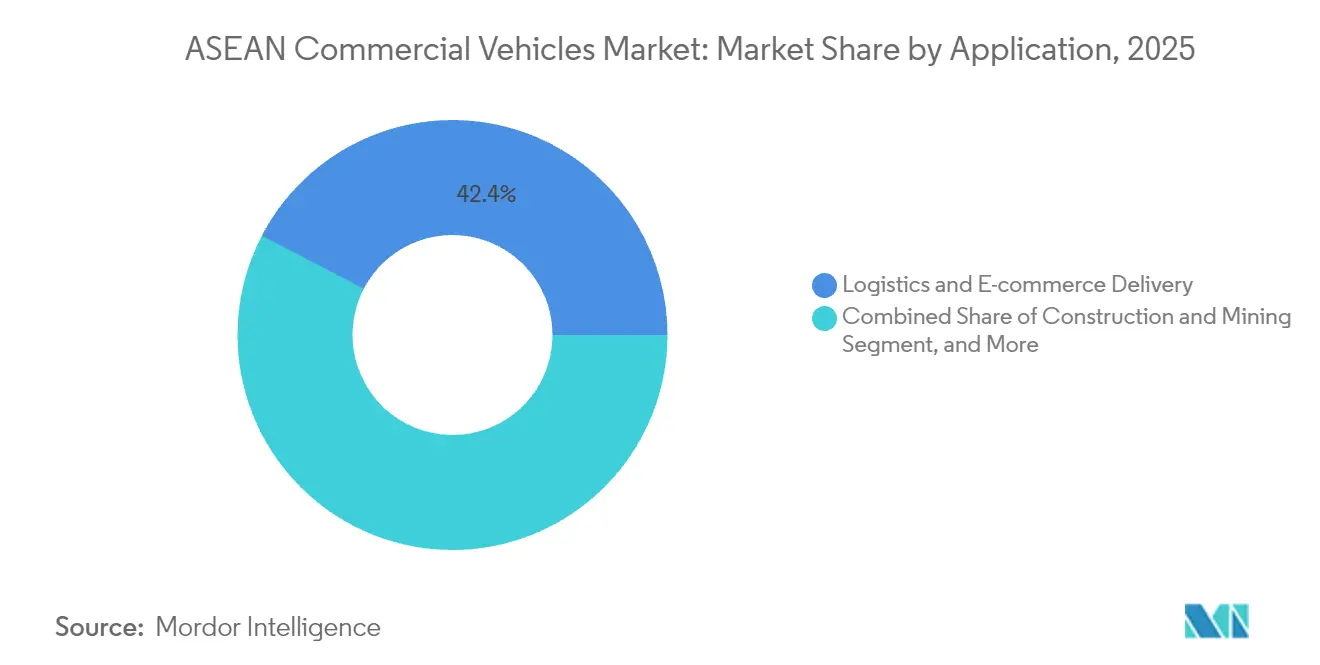

- Por aplicação, logística e e-commerce capturaram 42,35% do tamanho do mercado de veículos comerciais da ASEAN em 2025; o transporte público está preparado para um CAGR de 9,20% até 2031

- Por configuração de carroceria, caminhões rígidos e vans responderam por 45,10% do tamanho do mercado de veículos comerciais da ASEAN em 2025, enquanto as carrocerias refrigeradas crescerão a um CAGR de 10,05%

- Por geografia, a Tailândia comandou 37,70% da participação de receita em 2025; Singapura deve crescer a um CAGR de 10,08% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Veículos Comerciais da ASEAN

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do E-Commerce e Logística de Última Milha | +1.2% | Tailândia, Indonésia, Vietnã | Curto prazo (≤ 2 anos) |

| Carteira de Megaprojetos de Infraestrutura | +0.9% | Tailândia, Indonésia, Malásia, Vietnã | Médio prazo (2-4 anos) |

| Crescimento do Comércio Intra-ASEAN | +0.8% | Em toda a região | Médio prazo (2-4 anos) |

| Localização por Montadoras Chinesas de Veículos Comerciais Elétricos | +0.7% | Tailândia, Indonésia, Malásia | Curto prazo (≤ 2 anos) |

| Aumento da Demanda por Cadeia de Frio | +0.5% | Vietnã, Tailândia, Indonésia | Longo prazo (≥ 4 anos) |

| Mandatos de Crédito de Carbono e Frota Verde | +0.4% | Singapura, Tailândia, Malásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do E-Commerce e Logística de Última Milha

O crescimento explosivo do varejo online redesenhou os perfis de remessa, levando os operadores de frotas a preferir vans compactas, picapes e veículos de carga de duas rodas que conseguem circular pelos congestionados centros urbanos. As redes de entrega dobraram os pontos de serviço em toda a Tailândia durante 2024, ressaltando a urgência dos operadores em reduzir os prazos de atendimento. Caminhões leves elétricos com baias de carga modulares estão ganhando espaço, especialmente onde restrições de acesso penalizam veículos a diesel. Parcerias entre plataformas de transporte por aplicativo e montadoras locais resultaram em motocicletas com troca de bateria por menos de USD 1.000 que reduzem o tempo ocioso e prolongam a vida útil dos ativos. A demanda também se inclina para unidades de microentrega com controle de temperatura, à medida que as plataformas de comércio social aumentam o fluxo de alimentos frescos. Em conjunto, essas mudanças ampliam a aquisição de plataformas comerciais leves e abrem oportunidades para fornecedores de telemática capazes de otimizar rotas com múltiplas paradas.

Carteira de Megaprojetos de Infraestrutura

Na Tailândia, Indonésia, Malásia e Vietnã, mais de USD 43 trilhões em gastos com estradas e pontes estão reservados até 2035, equivalente a 63% das alocações de transporte da Ásia-Pacífico[1]"Atendendo às Necessidades de Infraestrutura da Ásia,", Banco Asiático de Desenvolvimento, adb.org. As melhorias em rodovias e a expansão de pedreiras elevam os pedidos imediatos de caminhões basculantes, betoneiras e caminhões pesados para mineração. Os corredores logísticos centrados em portos que surgem ao redor de Laem Chabang e Klang também impulsionam os tratores para contêineres. Embora as aprovações de projetos criem uma base estável, os atrasos relacionados à aquisição de terras ou restrições fiscais introduzem oscilações trimestrais de demanda que obrigam as montadoras a adotar programas de carroceria modular e padrões de turno flexíveis. Os fornecedores de soluções de durabilidade de transmissão e serviços de manutenção no local se beneficiam à medida que os proprietários de frotas priorizam o tempo de atividade em detrimento do custo de aquisição.

Crescimento do Comércio Intra-ASEAN

O Sistema de Trânsito Aduaneiro da ASEAN agora reconhece uma única declaração eletrônica para veículos que atravessam múltiplas fronteiras, reduzindo a burocracia e diminuindo os tempos de espera[2]"Visão Geral do Sistema de Trânsito Aduaneiro da ASEAN,", Alfândega de Singapura, customs.gov.sg. As frotas transfronteiriças, portanto, exigem tratores equipados com geofencing, travas de segurança e certificação de cadeia de frio para cumprir as diversas normas nacionais. As bases de fabricação na Tailândia e na Indonésia aproveitam as disposições de tarifa zero da Área de Livre Comércio da ASEAN para exportar kits semidesmontados por todo o bloco, estimulando a demanda logística intraempresarial. Embora os fluxos de carga aumentem com a integração econômica, os gargalos persistentes nos cruzamentos de Johor e Poipet revelam a necessidade de gestão digital de filas e regras harmonizadas de carga por eixo.

Localização por Montadoras Chinesas de Veículos Comerciais Elétricos

Nos últimos dois anos, os entrantes chineses liderados por BYD e Foton canalizaram mais de USD 1,4 bilhão para montagem na Tailândia e na Indonésia. A produção local contorna os impostos de importação, beneficia-se das isenções tarifárias em toda a região e se qualifica para incentivos de frota verde. A BYD sozinha capturou mais de um terço das vendas comerciais de veículos elétricos a bateria da Tailândia após inaugurar uma fábrica de USD 486 milhões em Rayong em 2024. As linhas de bateria de alta densidade de energia aceleram a maturidade da cadeia de suprimentos regional e reduzem os custos dos pacotes de baterias, forçando as marcas japonesas incumbentes a acelerar seus roteiros de eletrificação. A localização chinesa também nutre fornecedores locais de segundo nível que obtêm acesso a novas tecnologias de gestão térmica e motores de roda.

Aumento da Demanda por Cadeia de Frio

O aumento da renda per capita e a adoção de compras de supermercado digital intensificam a necessidade de transporte com controle de temperatura. A lacuna de capacidade de armazenamento a frio do Vietnã de 17,6 milhões de toneladas impulsiona os pedidos de pequenas vans refrigeradas que conseguem circular por distritos densos. Os mandatos de distribuição farmacêutica, especialmente para vacinas de mRNA e biológicos, impulsionam ainda mais a demanda por carrocerias com certificação ATP e registro remoto de temperatura. As empresas de conversão locais fazem parceria com fornecedores de painéis de isolamento e especialistas em HVAC para reduzir os prazos de entrega e atender às normas mais rígidas de segurança alimentar. As montadoras que integram unidades de resfriamento na saída da fábrica ganham vantagem à medida que os gestores de frotas priorizam o alinhamento de garantias e o atendimento em ponto único.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Normas Mais Rígidas Equivalentes ao Euro VI | -0.8% | Tailândia, Indonésia, Malásia, Filipinas | Médio prazo (2-4 anos) |

| Barreira de Carregamento e Custo Total de Propriedade de Veículos Comerciais Elétricos | -0.6% | Indonésia, Filipinas | Curto prazo (≤ 2 anos) |

| Pós-venda Fragmentada de Motores Avançados | -0.4% | Em toda a região | Médio prazo (2-4 anos) |

| Restrição de Crédito para PMEs na Renovação de Frotas | -0.5% | Tailândia, Malásia, Indonésia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Normas Mais Rígidas Equivalentes ao Euro VI

A Tailândia aplicou as especificações de diesel Euro 5 em janeiro de 2024 e sinalizou a conformidade com o Euro VI até 2030, medidas espelhadas pelo Camboja e pelas Filipinas[3]"Roteiro Euro VI para o Sudeste Asiático,", Coalizão pelo Clima e Ar Limpo, ccacoalition.org. Embora os ganhos ambientais sejam claros, as atualizações inflam os custos de motor e pós-tratamento de escapamento em 15-20%, comprimindo as margens dos montadores de baixo volume. As disparidades no teor de enxofre do diesel entre os estados membros complicam o trabalho de calibração, prolongando os ciclos de homologação. As montadoras com portfólios de redução catalítica seletiva tendem a ganhar volume, mas os players menores correm o risco de saída à medida que as demandas de despesas de capital superam a capacidade do balanço patrimonial.

Barreira de Carregamento e Custo Total de Propriedade de Veículos Comerciais Elétricos

Apesar do crescimento de três dígitos, a Indonésia registrou penetração de veículos elétricos a bateria abaixo de 5% em 2024, pois a densidade de carregamento rápido fica atrás da expansão metropolitana. A Tailândia adicionou menos de 600 carregadores públicos até meados de 2024, gerando ansiedade de autonomia que desencoraja os pequenos operadores de carga. Os pacotes de bateria ainda representam mais de 35% do custo do veículo, estendendo o retorno do investimento além dos horizontes típicos de arrendamento de três anos. Os esquemas piloto de troca de bateria, defendidos por Isuzu e Mitsubishi, visam rotas de entrega urbana, mas enfrentam obstáculos de arrendamento de terrenos e harmonização de normas. Sem contratos integrados de financiamento e energia como serviço, a adoção em larga escala de caminhões elétricos permanece aspiracional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Dominância dos Veículos Comerciais Leves em Meio à Eletrificação

Os veículos comerciais leves detinham 55,70% da participação do mercado de veículos comerciais da ASEAN em 2025, impulsionados pelo momentum de entrega de encomendas e pelas restrições municipais sobre diesels pesados. A receita do segmento deve crescer a uma taxa anual de 6,65% até 2031, superando o mercado de veículos comerciais da ASEAN como um todo. Os concorrentes chineses introduzem picapes elétricas a bateria que custam 20% menos do que as ofertas tradicionais, enquanto os incumbentes japoneses respondem com atualizações de mild-hybrid. Os centros de consolidação urbana proliferam ao redor de Bangkok e Cidade de Ho Chi Minh, catalisando a demanda por vans de painel equipadas com prateleiras instaladas de fábrica e pacotes de telemática.

O segmento de médio porte atende aos nichos de logística de construção e gestão de resíduos, contando com curvas de torque aprimoradas e transmissões automatizadas para navegar pelo congestionamento. Os tratores pesados permanecem vitais para os corredores de carga intra-ASEAN, mas seu crescimento se modera à medida que os projetos ferroviários ganham espaço nas rotas continentais. Consequentemente, os fabricantes de chassis que exploram compósitos leves e melhorias aerodinâmicas garantem vantagem competitiva em frotas obcecadas com eficiência de combustível que buscam retornos rápidos sobre o capital.

Por Propulsão: A Dominância dos Motores de Combustão Interna Enfrenta a Disrupção Elétrica

Os motores de combustão interna representam 93,85% do tamanho do mercado de veículos comerciais da ASEAN em 2025, mas sua participação diminui à medida que os incentivos políticos inclinam a economia das frotas. Os modelos elétricos a bateria, partindo de uma base baixa, devem registrar um CAGR de 10,12% até 2031, dobrando sua contribuição no mercado de veículos comerciais da ASEAN. O esquema EV3.5 da Tailândia concede isenções de impostos especiais de consumo que reduzem os custos de desembarque das montadoras, acelerando as adições de linhas de modelos. A meta aspiracional da Indonésia de 600.000 veículos elétricos até 2030 estimula pacotes de financiamento de fornecedores vinculados ao fornecimento doméstico de baterias ricas em níquel.

Os híbridos plug-in ocupam um papel de transição onde as concessões de impostos favorecem soluções de baixo carbono com extensão de autonomia. Os protótipos de célula de combustível surgem principalmente em pilotos de transporte transfronteiriço entre a Malásia e Singapura, aproveitando curtos corredores de hidrogênio codesenvolvidos com autoridades portuárias. Para os que mantêm motores de combustão interna, o hardware Euro VI e a compatibilidade com diesel sintético tornam-se argumentos de venda à medida que os clientes avaliam o valor de revenda futuro em relação ao desembolso de capital de curto prazo.

Por Aplicação: A Liderança em Logística Impulsiona a Evolução do Mercado

Logística e e-commerce geraram 42,35% do tamanho do mercado de veículos comerciais da ASEAN em 2025 e permanecem o maior pool de demanda. A integração de software de planejamento de rotas, as crescentes expectativas de fator de carga e as garantias de prazo de entrega empurram os operadores em direção a vans leves conectadas e microcaminhões. As frotas de transporte público devem se expandir a um CAGR de 9,20% à medida que Jacarta, Manila e Kuala Lumpur ampliam as licitações de ônibus elétricos alinhadas com os roteiros de emissões líquidas zero. A construção e a mineração sustentam uma demanda estável de veículos pesados, especialmente nas zonas de extração de calcário e níquel vinculadas à cadeia de valor de baterias.

A mecanização agrícola impulsiona picos esporádicos em pedidos de médio porte durante os ciclos de colheita, enquanto as concessionárias municipais endossam caminhões de lixo a GNC para atender aos padrões de qualidade do ar urbano. As oportunidades de cadeia de frio emergem nos setores farmacêutico e de alimentos perecíveis, recrutando carrocerias equipadas com refrigeração e compósitos de isolamento avançados. Oportunidades subsequentes de pós-venda surgem em retrofits de telemática e programas de garantia porta a porta.

Por Configuração de Carroceria: Caminhões Rígidos Lideram o Crescimento Especializado

Caminhões rígidos e vans capturaram 45,10% do tamanho do mercado de veículos comerciais da ASEAN em 2025, favorecidos pela versatilidade e pelo licenciamento mais fácil. Os fabricantes ampliam as ofertas de entre-eixos para acomodar encomendas de e-commerce de alto volume e kits de refrigeração. O segmento refrigerado, crescendo a um CAGR de 10,05%, beneficia-se da distribuição em massa de vacinas e das exportações de frutos do mar sensíveis à temperatura do Delta do Mekong no Vietnã. As combinações de trator-semirreboque ganham ventos favoráveis incrementais com a digitalização do Trânsito Aduaneiro da ASEAN, mas enfrentam atrasos na harmonização de carga por eixo que complicam o planejamento de frotas transfronteiriças.

As configurações de basculante e caçamba alimentam os megaprojetos de infraestrutura, com unidades de carroceria em liga metálica reduzindo o peso em vazio em 400 kg para transportar cargas maiores. A produção de ônibus e coaches se recupera com a retomada do turismo interprovincial, apoiada por importações de baterias isentas de impostos para ônibus urbanos na Indonésia. Os fabricantes que investem em decks de bateria de troca rápida e chassis de piso baixo garantem posição de pioneiro entre as agências de transporte que buscam conformidade com o design universal.

Análise Geográfica

A Tailândia comanda 37,70% da participação do mercado de veículos comerciais da ASEAN em 2025, sustentada por sua produção de 1,8 milhão de unidades de veículos e pelos densos clusters de fornecedores. O pacote de incentivos EV3.5 do governo concede rebates de impostos especiais de consumo que atraem montadoras chinesas como BYD e Foton para USD 1,4 bilhão em montagem localizada, aprofundando o ecossistema de eletrificação do país. No entanto, taxas de juros mais altas e uma queda de vendas de 11 meses deixam os revendedores com estoques elevados, pressionando as margens de desconto. O diesel Euro 5 obrigatório a partir de janeiro de 2024 adiciona custos de conformidade, mas posiciona a Tailândia como referência regulatória para o mercado de veículos comerciais da ASEAN mais amplo.

A Indonésia representa a oportunidade de volume no mercado de veículos comerciais da ASEAN, apesar de um declínio de produção de 15,8% para 215.362 unidades em 2023. A expansão de rodovias com pedágio e a meta de implantar 41.000 ônibus elétricos até 2024 reforçam a demanda de longo prazo por chassis pesados e de transporte público. Os proprietários de frotas preferem transmissões robustas que suportem as condições das estradas do arquipélago, mas as cadeias de suprimentos de baterias ricas em níquel estão impulsionando pedidos piloto de caminhões elétricos vinculados à logística de mineração. Singapura, embora pequena, apresenta o crescimento mais rápido a um CAGR de 10,08% até 2031, pois sua proibição de registro de diesel, em vigor em 2025, impulsiona a eletrificação total da frota. O alto poder de compra e a capacidade confiável da rede elétrica tornam a cidade-estado um campo de provas para software de atualização remota e pilotos de entrega autônoma.

As vendas de veículos leves do Vietnã no primeiro trimestre de 2025 saltaram 24%, e novos entrantes como Chery e Geely comissionaram plantas de montagem de kits completamente desmontados que elevam a produção doméstica de chassis comerciais. A política industrial do governo apoia o movimento da VinFast para caminhões elétricos, posicionando o país para capturar uma fatia maior do tamanho do mercado de veículos comerciais da ASEAN, que deve chegar a USD 66,33 bilhões até 2031. A Malásia desfruta de vantagens de corredor comercial entre a Tailândia e Singapura, mas as proibições em horários de pico nas rodovias do Vale de Klang a partir de fevereiro de 2025 redirecionam a demanda para caminhões rígidos menores. As Filipinas aproveitam as importações de veículos elétricos isentas de impostos e as isenções fiscais para atrair projetos de montagem, enquanto a nova linha de picapes Toyota Tsusho no Camboja ilustra a localização nascente se espalhando pelas economias menores.

Cenário Competitivo

O mercado de veículos comerciais da ASEAN permanece moderadamente concentrado. Os incumbentes japoneses Isuzu e Toyota dominaram há muito as redes de montagem, mas os crescentes subsídios para baterias e as isenções tarifárias agora corroem seu poder de precificação. A Toyota registrou uma queda de vendas de 26,2% em 2024 na Tailândia[4]"Divulgação de Desempenho de Vendas 2024,", Toyota Motor Thailand, toyota.co.th, enquanto as entregas de picapes da Isuzu caíram 21% em relação ao ano anterior em abril de 2024, ressaltando a pressão sobre os portfólios legados. Para recuperar o momentum, Toyota e Daimler estão fundindo as operações da Hino e da Fuso em uma única holding prevista para listagem em 2026, reunindo P&D para caminhões de emissão zero.

Os concorrentes chineses implantam baterias de baixo custo e plantas localizadas para conquistar terreno, com a BYD investindo USD 486 milhões em uma instalação em Rayong e já garantindo mais de um terço do segmento de caminhões elétricos da Tailândia. A Foton marcou seu milionésimo veículo no exterior na Tailândia em novembro de 2024, sinalizando uma escala que sustenta programas agressivos de garantia e ofertas de financiamento de frotas. Esses entrantes exploram os privilégios da Área de Livre Comércio da ASEAN para rotear kits pelas fronteiras, encurtando os prazos de entrega e elevando as taxas de localização que diluem a vantagem dos incumbentes. Sua ascensão impulsiona a compressão de preços no segmento comercial leve, mas simultaneamente acelera a difusão de tecnologia em todo o mercado de veículos comerciais da ASEAN.

Os players europeus Daimler Truck, Volvo e Scania se concentram em tratores pesados de alta margem e pilotos de corredores de hidrogênio ligando a Malásia e Singapura. A parceria da Daimler Truck com a Toyota também visa fortalecer o poder de compra de sensores de condução autônoma e células de bateria. As montadoras indianas Ashok Leyland e Tata Motors buscam nichos de espaço em branco combinando fabricação contratada na Tailândia com parcerias emergentes de troca de bateria, aliviando assim a ansiedade de autonomia para frotas de PMEs. No nível de distribuição, os revendedores expandem unidades de serviço móvel e plataformas de manutenção preditiva para defender a participação no pós-venda à medida que as atualizações de software remoto se tornam padrão. As startups de leasing de fintech agrupam seguros baseados em uso e monetização de créditos de carbono, intensificando a rotatividade competitiva enquanto reduzem as barreiras de entrada para pequenos transportadores ansiosos para ingressar no mercado de veículos comerciais da ASEAN.

Líderes do Setor de Veículos Comerciais da ASEAN

Isuzu Motor Ltd

Toyota Motor Corporation

UD Trucks

Ford Motor Company

AB Volvo

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Daimler Truck e Toyota finalizaram a fusão da Fuso e da Hino em uma holding com listagem prevista em Tóquio em 2026.

- Outubro de 2024: Ashok Leyland comissionou uma nova linha de caminhões elétricos de médio e pesado porte em Hosur com capacidade anual de 5.000 unidades.

- Agosto de 2024: Isuzu e Mitsubishi lançaram um piloto de troca de bateria na Tailândia no âmbito do Projeto de Cocriação Orientada para o Futuro do Sul Global.

- Julho de 2024: BYD inaugurou sua primeira fábrica no Sudeste Asiático na província de Rayong, na Tailândia, com um investimento de USD 486 milhões.

Escopo do Relatório do Mercado de Veículos Comerciais da ASEAN

Um veículo comercial é licenciado para transportar mercadorias ou materiais, e não passageiros. Veículos comerciais de pequeno a médio porte são usados para transportar mercadorias relativamente leves.

O mercado de veículos comerciais da ASEAN é segmentado por tipo de veículo, propulsão e país. Por tipo de veículo, o mercado é segmentado em veículos comerciais leves, veículos comerciais de médio porte e veículos comerciais pesados. Por propulsão, o mercado é segmentado em motores de combustão interna, veículos elétricos a bateria, veículos elétricos híbridos plug-in e veículos elétricos a célula de combustível. Por país, o mercado é segmentado em Indonésia, Tailândia, Vietnã, Singapura, Malásia, Filipinas e restante dos países da ASEAN. O relatório oferece tamanho de mercado e previsões para todos os segmentos acima em valor (USD) e volume (unidades).

| Veículos Comerciais Leves |

| Veículos Comerciais de Médio Porte |

| Veículos Comerciais Pesados |

| Motor de Combustão Interna |

| Veículo Elétrico a Bateria |

| Veículo Elétrico Híbrido Plug-in |

| Veículo Elétrico a Célula de Combustível |

| Logística e Entrega de E-Commerce |

| Construção e Mineração |

| Agricultura e Silvicultura |

| Transporte Público (Ônibus e Coach) |

| Serviços Públicos e Municipais |

| Caminhão Rígido e Van |

| Trator-Semirreboque |

| Ônibus e Coach |

| Basculante e Caçamba |

| Refrigerado |

| Indonésia |

| Tailândia |

| Vietnã |

| Malásia |

| Filipinas |

| Singapura |

| Restante dos Países da ASEAN |

| Por Tipo de Veículo | Veículos Comerciais Leves |

| Veículos Comerciais de Médio Porte | |

| Veículos Comerciais Pesados | |

| Por Propulsão | Motor de Combustão Interna |

| Veículo Elétrico a Bateria | |

| Veículo Elétrico Híbrido Plug-in | |

| Veículo Elétrico a Célula de Combustível | |

| Por Aplicação e Uso Final | Logística e Entrega de E-Commerce |

| Construção e Mineração | |

| Agricultura e Silvicultura | |

| Transporte Público (Ônibus e Coach) | |

| Serviços Públicos e Municipais | |

| Por Configuração de Carroceria (NOVO) | Caminhão Rígido e Van |

| Trator-Semirreboque | |

| Ônibus e Coach | |

| Basculante e Caçamba | |

| Refrigerado | |

| Por País | Indonésia |

| Tailândia | |

| Vietnã | |

| Malásia | |

| Filipinas | |

| Singapura | |

| Restante dos Países da ASEAN |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de veículos comerciais da ASEAN?

O mercado é avaliado em USD 49,89 bilhões em 2026 e deve atingir USD 66,33 bilhões até 2031.

Qual segmento detém a maior participação no mercado de veículos comerciais da ASEAN?

Os veículos comerciais leves lideram com 55,70% de participação em 2025, impulsionados pelo e-commerce e pela demanda de entrega urbana.

Qual é a velocidade de crescimento dos veículos comerciais elétricos na ASEAN?

Os modelos elétricos a bateria devem registrar um CAGR de 10,12% até 2031, tornando-os a categoria de propulsão de crescimento mais rápido.

Como as normas de emissões mais rígidas afetarão o mercado?

As regulamentações alinhadas ao Euro VI elevarão os custos de conformidade, potencialmente impulsionando a consolidação à medida que os montadores menores lutam para financiar atualizações de tecnologia limpa.

Quais são os principais desafios para a eletrificação das frotas comerciais?

A infraestrutura de carregamento limitada, o maior custo inicial do veículo e o suporte de pós-venda fragmentado retardam a adoção apesar dos incentivos políticos.

Página atualizada pela última vez em: