Tamanho e Participação do Mercado de Cloud Gaming

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

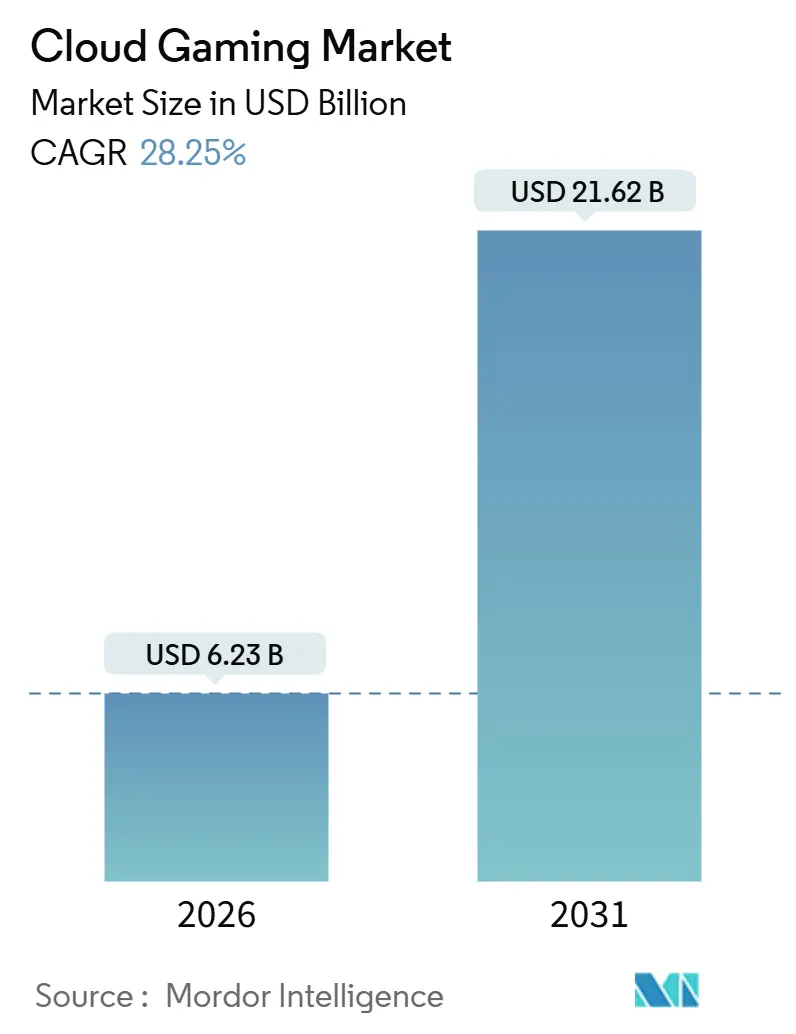

| Tamanho do Mercado (2026) | 6.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.25% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

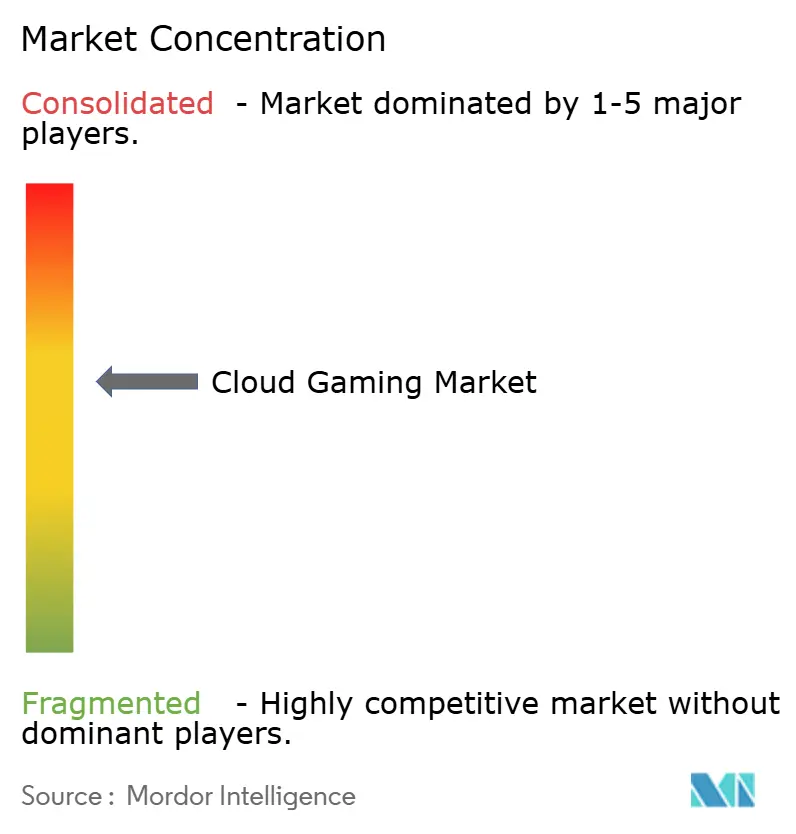

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cloud Gaming por Mordor Intelligence

O tamanho do mercado de cloud gaming atingiu USD 6,23 bilhões em 2026 e está projetado para alcançar USD 21,62 bilhões até 2031, refletindo um robusto CAGR de 28,25%. A rápida expansão do 5G e da computação de borda, a adoção por parte das editoras de lançamentos prioritários na nuvem e a compressão por inteligência artificial generativa combinaram-se para reduzir a latência média de ida e volta abaixo do limiar de 20 milissegundos em muitas áreas metropolitanas, viabilizando jogabilidade premium em dispositivos de baixo desempenho. Os detentores de plataformas estão expandindo regionalmente. A Microsoft lançou o Xbox Cloud Gaming na Índia, no Brasil e na Argentina no final de 2025, enquanto a Sony lançou o streaming do PlayStation Portal em 30 países, ilustrando uma mudança estratégica em direção à diversificação geográfica. As operadoras de telecomunicações estão agrupando serviços para elevar a receita média por usuário, e a Ásia-Pacífico permanece como o maior contribuinte regional, impulsionada pelas iniciativas da Reliance Jio e da Tencent.

Principais Conclusões do Relatório

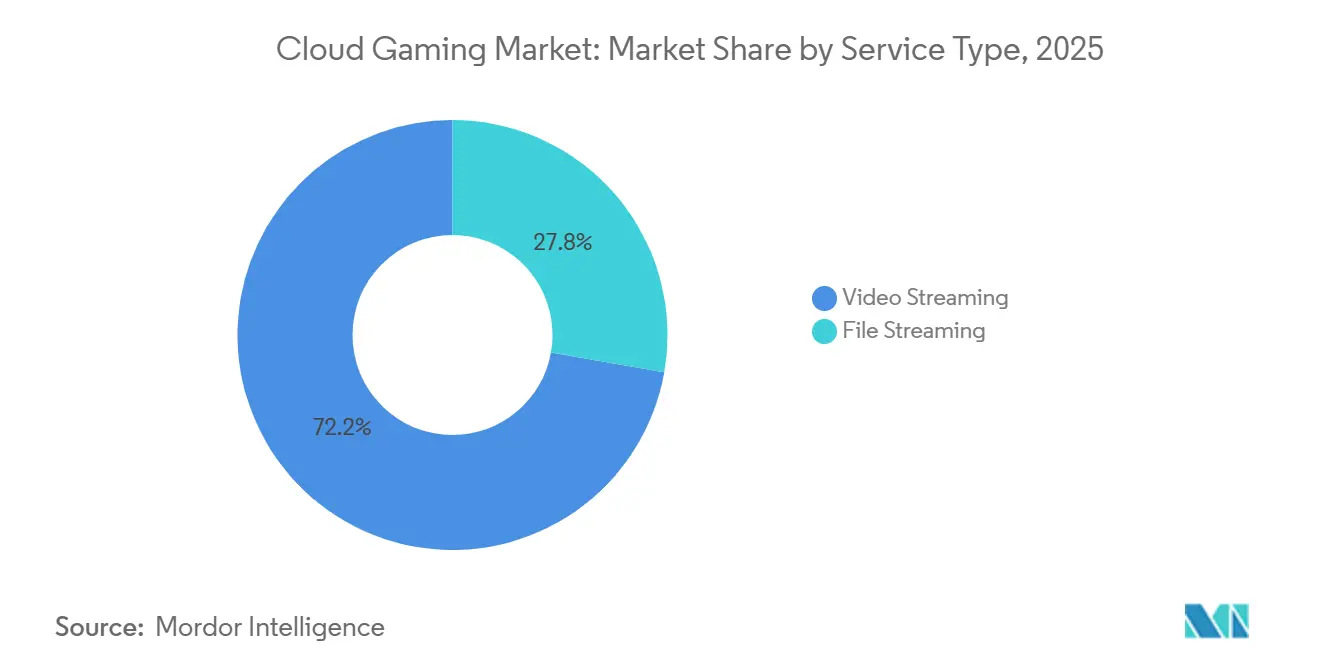

- Por tipo de serviço, o streaming de vídeo liderou com 72,22% de participação na receita em 2025, enquanto o streaming de arquivos avança a um CAGR de 28,71% até 2031.

- Por dispositivo, os smartphones detinham 46,12% da participação do mercado de cloud gaming em 2025, enquanto os tablets têm previsão de expansão a um CAGR de 28,61% até 2031.

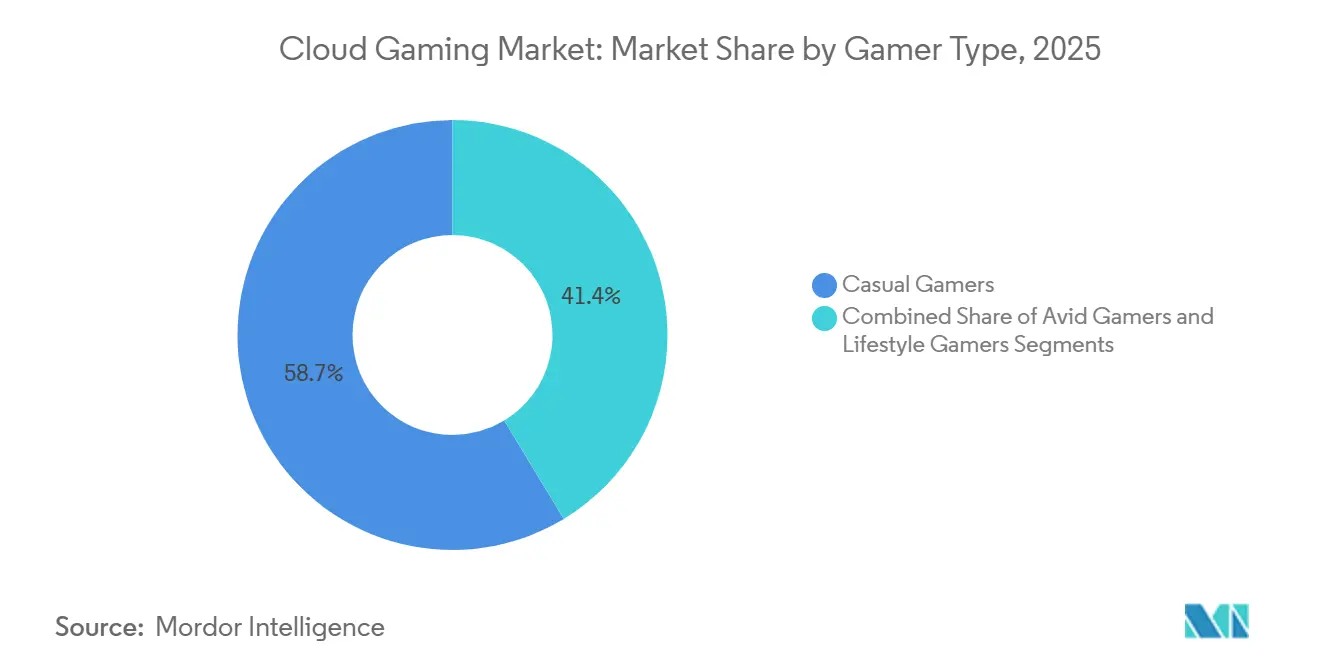

- Por tipo de jogador, os jogadores casuais representaram 58,65% do tamanho do mercado de cloud gaming em 2025, e os jogadores de estilo de vida registram um CAGR de 29,01% até 2031.

- Por modelo de negócio, os planos de assinatura capturaram 64,83% da receita em 2025; as modalidades gratuitas e suportadas por anúncios devem crescer a um CAGR de 29,15% até 2031.

- Por geografia, a Ásia-Pacífico deteve 38,45% da participação do mercado de cloud gaming em 2025, enquanto o Oriente Médio e a África representam a região de crescimento mais rápido, com um CAGR de 29,35% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Cloud Gaming*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do 5G e da computação de borda desbloqueando jogabilidade de baixa latência | +6.2% | Ásia-Pacífico, América do Norte | Médio prazo (2 a 4 anos) |

| Editoras AAA adotando distribuição prioritária na nuvem | +5.8% | Global | Médio prazo (2 a 4 anos) |

| Pacotes de jogos de operadoras de telecomunicações monetizando planos de dados móveis | +4.5% | Ásia-Pacífico, Oriente Médio e África, e América do Sul | Curto prazo (≤ 2 anos) |

| Compressão por inteligência artificial generativa reduz custos de largura de banda | +3.9% | Global | Longo prazo (≥ 4 anos) |

| Crescimento de jogos multiplataforma e independentes de dispositivo | +3.2% | Global | Médio prazo (2 a 4 anos) |

| Crescente penetração de smart TVs e dispositivos conectados | +2.7% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do 5G e da Computação de Borda Desbloqueando Jogabilidade de Baixa Latência

Os nós de computação de borda de acesso múltiplo agora posicionam servidores de renderização dentro dos limites das cidades, permitindo que as operadoras entreguem tempos de ida e volta inferiores a 15 milissegundos para títulos como Forza Horizon 5. A parceria da Verizon com o AWS Wavelength nos Estados Unidos e a plataforma de borda unificada da Bridge Alliance no Sudeste Asiático comprovaram que a redução dos saltos de backhaul melhora imediatamente a qualidade das sessões.[1]Equipe Editorial da Verizon, "Soluções de Computação de Borda 5G," Verizon, verizon.com A GSMA Intelligence contabilizou mais de 1,2 bilhão de conexões 5G na Ásia-Pacífico em 2025, enquanto o Ericsson ConsumerLab relatou que 68% dos jogadores em nuvem classificam a latência como o fator mais importante de satisfação. Em conjunto, esses fatores convertem usuários móveis casuais em assinantes pagantes, particularmente em gêneros com uso intensivo de largura de banda, como battle royales e simuladores de corrida.

Editoras AAA Adotando Distribuição Prioritária na Nuvem

As editoras estão lançando franquias de destaque simultaneamente na nuvem e nos consoles tradicionais para alcançar usuários sem console. Na GDC 2025, a Microsoft revelou 140 milhões de horas de streaming acumuladas, com mais de um terço provenientes de dispositivos incapazes de executar o conteúdo localmente. A Ubisoft e a Tencent criaram uma subsidiária de EUR 4 bilhões (USD 4,28 bilhões) para levar Assassin's Creed e Rainbow Six diretamente aos jogadores na nuvem na Ásia, contornando as vendas de discos físicos. O acordo plurianual da Amazon Luna com a Electronic Arts coloca Star Wars Jedi: Survivor no mesmo dia de lançamento dentro do pacote Prime, consolidando a expectativa de acesso imediato. O Boston Consulting Group estima que os lançamentos prioritários na nuvem ampliam o público pagante potencial em 40%.

Pacotes de Jogos de Operadoras de Telecomunicações Monetizando Planos de Dados Móveis

Os provedores de conectividade estão diferenciando planos de dados comoditizados ao incorporar títulos premium. A Reliance Jio oferece tráfego ilimitado do Xbox Cloud Gaming para assinantes que pagam INR 1.499 (USD 18) ou mais por mês, enquanto a Zain KSA isentou seis meses de taxas do GeForce NOW e aumentou as conversões de pós-pago em 22%. Registra-se ganhos incrementais mensais de ARPU de USD 3 a USD 5, enquanto a Kearney relata uma redução de 18% na rotatividade de assinantes entre 18 e 34 anos. O modelo funciona porque as operadoras de telecomunicações já possuem a infraestrutura de última milha, tornando o agrupamento de conteúdo uma oferta adicional de baixo custo marginal.

Compressão por Inteligência Artificial Generativa Reduzindo Custos de Largura de Banda

O codec neural da SimaBit demonstrou taxas de bits 40% menores com fidelidade visual comparável, reduzindo os requisitos de 1080p de 15 Mbps para 9 Mbps e cortando um dos maiores custos operacionais para serviços menores. O RTX Video Super Resolution da Nvidia transfere o escalonamento para os dispositivos clientes, reduzindo a saída de dados dos centros de dados em 35% enquanto ainda produz imagens em 1440p. Estudos revisados por pares do IEEE mostram que técnicas baseadas em transformadores superam o padrão H.265 para jogabilidade com muito movimento. Em um horizonte de cinco anos, os codecs de inteligência artificial poderiam estender o alcance do serviço a mercados emergentes com restrições de largura de banda.

Análise de Impacto das Restrições do Mercado de Cloud Gaming*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de latência rural na América do Sul e na África | -3.8% | América do Sul, África Subsaariana | Longo prazo (≥ 4 anos) |

| Altos custos de aluguel de GPU em nuvem limitando plataformas independentes | -2.9% | Global | Médio prazo (2 a 4 anos) |

| Barreiras de licenciamento de conteúdo para expansão transfronteiriça | -1.7% | Europa | Médio prazo (2 a 4 anos) |

| Limites de uso de dados e restrições de largura de banda | -1.4% | América do Norte, mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Latência Rural na América do Sul e na África

O Banco Mundial constatou que apenas 35% da África Subsaariana tinha acesso a 4G em 2024, e que a latência mediana superava 80 milissegundos, tornando os títulos competitivos injogáveis. Os dados da GSMA mostram que a cobertura 5G atingiu apenas 12% da população da América do Sul em 2025, concentrada principalmente em São Paulo, Buenos Aires e Santiago. O regulador de telecomunicações do Brasil registrou velocidades de banda larga fixa rural abaixo de 10 Mbps, limitando ainda mais a qualidade do serviço. As deficiências de infraestrutura efetivamente limitam o mercado de cloud gaming em vastas regiões do interior, atrasando a adoção por vários anos.

Altos Custos de Aluguel de GPU em Nuvem Limitando Plataformas Independentes

O preço spot para GPUs Nvidia H100 na AWS e no Azure teve média de USD 2,50 a USD 3,00 por hora em 2025, traduzindo-se em USD 1.800 por mês em utilização plena. A CoreWeave relatou margens brutas de apenas 22% em cargas de trabalho de jogos, contra 35% em inferência de inteligência artificial, direcionando a escassa capacidade de GPU para clientes de maior margem. Serviços menores como Shadow e Blacknut, portanto, impõem listas de espera durante os horários de pico, prejudicando a satisfação dos usuários. A menos que os preços de GPU no atacado diminuam ou a elasticidade da demanda permita taxas mais altas de pagamento por jogo, as plataformas independentes terão dificuldade em escalar globalmente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Cloud Gaming

Por Tipo de Serviço:

Streaming de Arquivos Ganha Força com Recursos de Instalação para JogarO streaming de arquivos ganhou impulso após a Nvidia introduzir o recurso de instalação para jogar em setembro de 2025, combinando armazenamento local de ativos com renderização remota e reduzindo a latência de entrada percebida para menos de 10 milissegundos em títulos de esportes eletrônicos. Embora o streaming de vídeo ainda dominasse com 72,22% da receita em 2025, os jogadores sensíveis ao desempenho agora gravitam em direção à entrega híbrida, impulsionando um CAGR de 28,71% para o streaming de arquivos até 2031.

Trabalhos acadêmicos nas ACM Transactions on Graphics encontraram 60% menos uso de largura de banda em ambientes estáticos, validando a relação custo-benefício. O mercado de cloud gaming, portanto, divide-se entre jogadores casuais que valorizam a independência de dispositivo e entusiastas que priorizam a capacidade de resposta. A instalação para jogar também prepara o terreno para títulos emergentes de realidade mista que exigem troca rápida de ativos, expandindo o tamanho geral do mercado de cloud gaming ao desbloquear novos formatos de conteúdo.

Por Dispositivo:

Tablets em Alta com Virtualização e PortabilidadeOs tablets estão preparados para um CAGR de 28,61%, à medida que o motor WinPlay da Xiaomi permite que dispositivos baseados em ARM executem aplicativos Windows e Steam via virtualização, fechando a lacuna de conteúdo com os PCs.[2]Comunicações Globais da Xiaomi, "Lançamento do Motor WinPlay," Xiaomi, mi.com A Logitech vendeu 500.000 handhelds G Cloud em 2025, sinalizando uma demanda reprimida por bateria de longa duração e controles físicos. Os smartphones continuarão a contribuir com quase metade da receita de 2026 graças aos pacotes das operadoras de telecomunicações, mas os tablets combinam portabilidade com telas maiores, melhorando a imersão em jogos de serviço ao vivo.

À medida que os fabricantes adicionam controles removíveis e telas de 144 Hz, espera-se que a participação do mercado de cloud gaming detida pelos tablets reduza a diferença em relação aos smartphones. Os fabricantes estão segmentando agressivamente, desde handhelds OLED de alta taxa de atualização até tablets Android de nível básico, diversificando as opções de hardware sem fragmentar a infraestrutura de nuvem.

Por Tipo de Jogador:

Jogadores de Estilo de Vida Impulsionam a Adoção MultiplataformaOs usuários casuais detinham 58,65% da base de 2025, mas os jogadores de estilo de vida, jogadores da Geração Z que enfatizam a conectividade social, estão expandindo a um CAGR de 29,01%. Os Super Gamers nos Estados Unidos gastam USD 38 por mês e veem o streaming em nuvem como uma forma sem atrito de acessar lançamentos no primeiro dia.

À medida que o engajamento muda da posse de hardware para o acesso contínuo a serviços, os jogadores de estilo de vida expandem o mercado de cloud gaming ao persuadir as editoras a manter roteiros de serviços ao vivo, garantindo assim conteúdo novo e microtransações contínuas. Os jogadores casuais, por sua vez, beneficiam-se de promoções periódicas gratuitas, mantendo a conversão do funil elevada durante eventos sazonais.

Por Modelo de Negócio:

Modalidades Suportadas por Anúncios Ampliam o FunilAs modalidades de assinatura representaram 64,83% da receita de 2025, mas a inclusão da Amazon Luna no Prime e o piloto suportado por anúncios da Microsoft sinalizam uma mudança em direção a preços de entrada mais baixos. As ofertas gratuitas e financiadas por anúncios estão projetadas para crescer a um CAGR de 29,15%, adicionando milhões de usuários sensíveis ao preço em mercados em desenvolvimento.

Essa diversificação estabiliza a receita ao equilibrar a renda previsível de assinaturas com o potencial de publicidade e microtransações. Em paralelo, as opções de pagamento por jogo, como o serviço da NetEase a RMB 1,8 (USD 0,25) por hora, visam jogadores ocasionais que resistem a taxas recorrentes. No total, uma escada de preços em múltiplas camadas incentiva a experimentação, as atualizações e a retenção, distribuindo o risco entre diferentes coortes de gastos.

Análise Geográfica

Mercado de Cloud Gaming na APAC

A Ásia-Pacífico capturou 38,45% da receita de 2025, ancorada pela integração do Xbox pela Reliance Jio e pelo investimento de EUR 1,16 bilhão (USD 1,24 bilhão) da Tencent na Ubisoft, o que consolida a região como um hub com prioridade para a nuvem. Somente a Índia adicionou mais de 800 milhões de smartphones e está no caminho de se tornar o maior território de jogos até 2033. As plataformas locais da China, apesar dos obstáculos de licenciamento estrangeiro, geraram USD 1,87 bilhão em receita em 2024, ilustrando a resiliência doméstica.

Mercado de Cloud Gaming no MEA

O Oriente Médio e a África apresentam a trajetória mais acelerada, com um CAGR de 29,35% até 2031. O investimento de USD 38 bilhões do Savvy Games Group da Arábia Saudita e o esforço dos Emirados Árabes Unidos para sediar estúdios regionais reduziram a dependência regional de conteúdo importado. O lançamento do Cloudplay pela MTN e o agrupamento do GeForce NOW pela Zain KSA demonstram que abordagens lideradas por operadoras podem superar a escassez de consoles. O aumento da capacidade de data centers nos estados do Golfo reduziu a latência para abaixo de 30 milissegundos, um limiar crítico para jogos de tiro multiplayer.

Mercado de Cloud Gaming na América do Norte e Europa

A América do Norte e a Europa mantêm uma receita elevada por usuário, com os Estados Unidos e a Alemanha atuando como adotantes iniciais de assinaturas premium. A parceria da Microsoft com a Telcel no México amplia os catálogos em língua espanhola, enquanto os operadores europeus precisam navegar pelos mandatos de licenciamento de conteúdo decorrentes da decisão sobre a Activision Blizzard, que fragmenta as bibliotecas entre fronteiras.

Panorama regulatório

A regulamentação dos jogos em nuvem está se tornando mais rigorosa em relação ao desempenho técnico, à proteção do consumidor e à concorrência entre plataformas, com novos padrões cada vez mais usados como referências de conformidade para qualidade de serviço e capacidade de dispositivos. A ITU-T aprovou a Recomendação J.1311 em junho de 2024 (requisitos técnicos para plataformas de serviços de jogos em nuvem) e a Recomendação J.1613 em dezembro de 2025 (estrutura de capacidade para terminais inteligentes de jogos em nuvem), fornecendo às operadoras e fabricantes de equipamentos originais pontos de referência comuns para o design de plataformas e terminais.

Em 2026, a regulamentação e os padrões em nível de país avançaram ainda mais. A Índia colocou em vigor as Regras de Promoção e Regulação de Jogos Online de 2026 (Promotion and Regulation of Online Gaming Rules, 2026) em 1º de maio de 2026, adicionando expectativas formais de supervisão para os serviços de jogos online. Na China, o MIIT emitiu o YD/T 6747-2026 em fevereiro de 2026 (métricas de avaliação de qualidade de rede para jogos em nuvem, em vigor a partir de 1º de setembro de 2026) e o MOPS emitiu o GA 1277.17-2026 em fevereiro de 2026 (requisitos de gestão de segurança para serviços de jogos online, em vigor a partir de 1º de julho de 2026). Junto com os projetos de requisitos técnicos da NRTA, que fazem referência a metas de desempenho de plataforma e controles de proteção de menores, como autenticação por nome real e limites de tempo, essas medidas elevam o patamar exigido para a expansão transfronteiriça e as operações locais. A fiscalização da concorrência no Reino Unido também continua a moldar as regras de distribuição, com a Competition and Markets Authority publicando trabalhos sobre a concorrência em jogos em nuvem e requisitos de lojas de aplicativos, e mantendo abordagens centradas em remédios, como compromissos de licenciamento em transações de grande visibilidade no setor de jogos.

Análise da cadeia de valor

A cadeia de valor dos jogos em nuvem começa com desenvolvedores e editoras de jogos fornecendo conteúdo e direitos, seguidos por provedores de infraestrutura de nuvem e de borda (AWS, Microsoft Azure, Google Cloud, Tencent Cloud) que fornecem computação, armazenamento e conectividade. As plataformas de jogos em nuvem (Microsoft, Sony, Nvidia, Blacknut, Ubitus) integram pilhas de streaming, aplicativos de cliente, identidade, cobrança e curadoria de conteúdo. A distribuição costuma ocorrer por meio de operadoras de telecomunicações e ecossistemas de dispositivos, nos quais operadoras como Reliance Jio, Zain KSA e Sonatel agregam acesso e reduzem os custos de aquisição de clientes. Os pontos de acesso do usuário final abrangem smartphones, tablets, PCs, smart TVs e dispositivos portáteis dedicados.

Os principais fatores de custo e desempenho situam-se no meio da cadeia: disponibilidade e preço de GPUs, saída de dados de data centers e latência do último quilômetro. Em 2025, o preço spot das GPUs Nvidia H100 em hyperscalers girou em média entre USD 2,50 e USD 3,00 por hora, e as cargas de trabalho de jogos competiram diretamente com a demanda de IA de maior margem, pressionando plataformas menores com listas de espera e capacidade restrita em horários de pico. Parcerias e acordos de licenciamento estão conectando cada vez mais editoras e plataformas para garantir acesso simultâneo em nuvem (por exemplo, o agrupamento de conteúdo da Amazon Luna, iniciativas focadas em nuvem da Ubisoft e Tencent). Lançamentos específicos por região, como o lançamento do Wido Games pela Sonatel e Netgem em fevereiro de 2025, também mostram como as operadoras de telecomunicações e o alcance de rede local funcionam como ativos de controle de acesso para a expansão em geografias mal atendidas.

Cenário Competitivo

O setor é moderadamente fragmentado, com Microsoft, Sony e Nvidia ancorando as estratégias de plataforma. A Microsoft expandiu o Xbox Cloud Gaming para mercados emergentes populosos e começou a testar modalidades financiadas por anúncios, diversificando tanto a geografia quanto os pontos de preço. A Sony aproveita franquias exclusivas de primeira parte para fidelizar assinantes, lançando o streaming do PlayStation Portal em 30 países em novembro de 2025. O GeForce NOW da Nvidia se diferencia pela independência de hardware e atualizações frequentes de GPU, introduzindo nós RTX 5080 para 1440p a 120 fps.

Operadoras de telecomunicações como Reliance Jio e Zain KSA atuam como guardiãs da distribuição, agrupando tráfego de jogos com planos de dados de nível superior, evitando custos diretos de aquisição de conteúdo. Agregadores independentes Shadow, Blacknut e Boosteroid atendem a nichos como bibliotecas com armazenamento próprio, mas enfrentam pressão de margem porque os aluguéis de GPU absorvem até 50% dos orçamentos operacionais.

O acesso à propriedade intelectual permanece um campo de batalha estratégico. A Comissão Europeia impôs garantias de licenciamento de 10 anos sobre os ativos da Activision da Microsoft, aumentando a complexidade de conformidade, mas melhorando a paridade de conteúdo de terceiros.[3] Secretaria da Visão 2030, "Visão Geral do Investimento do Savvy Games," Visão 2030, vision2030.gov.sa A diferenciação tecnológica concentra-se em codecs proprietários, patentes de escalonamento por inteligência artificial e estados de salvamento multiplataforma. Os pioneiros em nós de borda e compressão generativa ganham vantagens defensáveis de experiência do usuário que reduzem a rotatividade e aumentam os custos de mudança.

Líderes do Setor de Cloud Gaming

Nvidia Corporation

Microsoft Corporation

Sony Group Corporation

Tencent Holdings Limited

Amazon.com, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Cloud Gaming

- Nvidia Corporation

- Microsoft Corporation

- Sony Group Corporation

- Tencent Holdings Limited

- Amazon.com, Inc.

- Alphabet Inc. (Google)

- Ubisoft Entertainment SA

- Electronic Arts Inc.

- Ubitus K.K.

- Shadow SAS

- Blacknut SAS

- Parsec Cloud Inc. (Unity Software Inc.)

- Utomik BV

- Numecent Holdings Ltd.

- Antstream Arcade Ltd.

- Vortex Cloud Gaming (RemoteMyApp Sp. z o.o.)

- Loudplay (Azerion)

- PlayGiga S.L. (Meta Platforms Inc.)

- Boosteroid Ltd.

- My.Games Cloud (VK Company Limited)

Oportunidades de mercado e perspectivas futuras

A distribuição liderada por operadoras e a adoção em mercados emergentes continuam sendo espaços em branco importantes, especialmente onde a acessibilidade de hardware e o atrito das lojas de aplicativos limitam os jogos premium. A Índia é um ponto de referência claro: a Vodafone Idea apresentou sua plataforma Cloud Play em abril de 2024 em parceria com a CareGame, e a Microsoft expandiu o Xbox Cloud Gaming para a Índia por meio de pacotes de operadoras no final de 2025. Juntas, essas medidas reforçam o papel das operadoras de telecomunicações como canais de aquisição para dispositivos de baixa potência e bases de usuários predominantemente pré-pagas. Modelos semelhantes liderados por operadoras estão ativos no Oriente Médio, África e África Ocidental, incluindo os pacotes da Zain KSA e o Wido Games da Sonatel e Netgem, que sustentam a demanda por catálogos mais localizados, meios de pagamento e pontos de presença regionais otimizados para latência.

A engenharia de infraestrutura e desempenho cria uma segunda camada de oportunidade à medida que o setor formaliza metas de latência e qualidade. Os aumentos de capacidade na Europa, incluindo a expansão da capacidade de data centers da Boosteroid na França, Polônia e República Tcheca em julho de 2026, indicam que os provedores estão investindo em presenças regionais para reduzir o atraso de propagação e suportar mais sessões simultâneas. Do ponto de vista tecnológico, a implantação mais ampla do L4S (Low Latency, Low Loss, Scalable throughput) e a mudança em direção a SLOs de latência de cauda, juntamente com codecs assistidos por IA e abordagens de renderização especulativa documentadas em pesquisas de 2026, podem sustentar maior densidade de usuários por GPU e reduzir os custos de largura de banda. Isso é particularmente relevante para os níveis com suporte a publicidade e de pagamento por uso que buscam expandir além dos assinantes premium.

Desenvolvimento Recente da Indústria no Mercado de Cloud Gaming

- Julho de 2026: a NVIDIA lançou o GeForce NOW na Índia em 15 de julho de 2026, movendo o serviço além do acesso antecipado e ancorando a entrega em SuperPODs GeForce RTX 5080. O lançamento amplia o acesso a jogos em nuvem de PC de alto desempenho em um mercado sensível a preços e voltado para dispositivos móveis, e reforça a posição da Nvidia como uma alternativa orientada a desempenho frente a ecossistemas centrados em consoles.

- Julho de 2026: a NVIDIA anunciou um novo local de servidor GeForce NOW baseado em GeForce RTX 5080 em Toronto, Canadá. A adição de um nó local melhora os resultados de latência e destaca a importância competitiva dos pontos de presença regionais à medida que as plataformas buscam um desempenho mais consistente por área metropolitana.

- Novembro de 2025: a Sony ativou o streaming em nuvem completo para o PlayStation Portal em 30 países, permitindo acesso a imagens em 1080p e áudio 3D em um amplo catálogo do PlayStation 5. A expansão da funcionalidade do Portal aprofunda a estratégia de ecossistema de dispositivos da Sony e reforça o streaming em nuvem como uma camada de recurso vinculada a conteúdo de primeira parte e retenção de assinaturas.

Mercado de Cloud Gaming Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Para este estudo, o mercado de jogos em nuvem é definido como a receita obtida quando videogames são executados em servidores remotos e entregues aos usuários pela internet, de modo que a jogabilidade seja transmitida a um dispositivo em vez de ser processada localmente.

Exclusões de escopo: vendas de hardware físico de console ou PC, microtransações discricionárias dentro do jogo e locação genérica de infraestrutura de nuvem que não esteja vinculada à entrega de jogos são excluídas.

Visão geral da segmentação

- Por Tipo de Serviço

- Streaming de Vídeo

- Streaming de Arquivos

- Por Dispositivo

- Smartphones

- Tablets

- PCs e Laptops

- Outros Dispositivos

- Por Tipo de Jogador

- Jogadores Casuais

- Jogadores Assíduos

- Jogadores de Estilo de Vida

- Por Modelo de Negócio

- Baseado em Assinatura

- Pague por Jogo

- Gratuito e Suportado por Anúncios

- Outros Modelos de Negócio

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma visão clara da base de usuários endereçável e das condições de conectividade que tornam os jogos em nuvem viáveis. Utilizamos fontes públicas como indicadores de conectividade da ITU, séries macroeconômicas do Banco Mundial, publicações sobre economia digital da OCDE e painéis de reguladores nacionais de telecomunicações, quando disponíveis, e depois cruzamos essas informações com páginas de políticas de plataformas e cobertura jornalística confiável.

Para converter sinais de adoção em um modelo de receita, analisamos registros de empresas, transcrições de teleconferências de resultados e apresentações a investidores em busca de indícios sobre assinaturas, agrupamento de serviços e engajamento de usuários. Bancos de dados de patentes são usados seletivamente para entender onde estão sendo desenvolvidas capacidades de streaming, latência e entrega de borda. Para contexto financeiro de referência, consultamos assinaturas pagas focadas em dados financeiros de empresas e inteligência de notícias, tratando-as como insumos de apoio, e não como a única fonte. Essas fontes documentais são apenas ilustrativas, e muitas outras referências públicas foram utilizadas para coletar dados, validar premissas e esclarecer questões em aberto.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar rigorosamente pelo que os usuários realmente pagam, com que frequência jogam via nuvem em comparação com instalações locais, e como o agrupamento de serviços altera o preço efetivo. Conversamos com participantes do ecossistema em funções de publicação, operações de plataforma, telecomunicações e banda larga, e canais de dispositivos. Em seguida, validamos os resultados nas regiões da Ásia-Pacífico, EMEA e Américas, de modo que a prontidão de rede regional e as normas de precificação sejam refletidas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 15% | Ásia-Pacífico: 41% |

| Nível médio: 46% | Líderes funcionais/de unidade: 28% | EMEA: 32% |

| Empresas menores: 18% | Gerentes: 57% | Américas: 27% |

Dimensionamento de mercado e previsão

O dimensionamento é construído usando um conjunto de demanda top-down, no qual a prontidão de banda larga e 5G, a população de jogadores endereçável e o acesso a dispositivos são usados para reconstruir quantos usuários podem, de forma realista, transmitir jogabilidade em streaming e, em seguida, quantos convertem em uso pago. Após essa estrutura ser definida, corroboramo-la com verificações seletivas bottom-up, como pontos de preço amostrados, níveis de assinatura e padrões observados de agrupamento, seguidas de verificações de consistência em relação a lançamentos de serviços e sinais de adoção em nível de país.

Os principais insumos incluem a base de jogadores ativos por região, o preço médio efetivo de assinatura após pacotes e promoções, a frequência de uso de jogos em nuvem (horas e padrões de sessão), a proporção de usuários em modos de streaming de vídeo versus streaming de arquivos, e restrições de latência ou limites de dados que podem limitar o uso sustentado. Quando uma variável direta está ausente para um país menor, tratamos a lacuna por meio de indicadores substitutos, como a penetração de jogos em smartphones, as velocidades de banda larga fixa e as faixas de preço regionais, ajustando em seguida com base no feedback das entrevistas.

As previsões são desenvolvidas por meio de análise de cenários apoiada em linhas de tendência de atualizações de conectividade, expansão do catálogo de conteúdo e normalização de preços esperada, sendo revisadas em relação às opiniões de especialistas obtidas nas discussões primárias, de modo que a curva final permaneça prática.

Validação de dados e ciclo de atualização

Os resultados são verificados por meio de triangulação entre sinais independentes, e quaisquer grandes variações são rastreadas até um fator determinante claro antes que o modelo seja aceito. Realizamos verificações de variância entre regiões e comparamos a receita implícita por usuário com a precificação de assinatura observada e as faixas de engajamento típicas, revisando depois as exceções em uma segunda análise.

O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como grandes lançamentos de serviços, redefinições de preços ou grandes mudanças na cobertura de rede. Antes da entrega, é realizada uma revisão final para garantir que a visão reflita os sinais publicamente disponíveis mais recentes e o feedback primário mais atual.

Tamanho do mercado de jogos em nuvem da Mordor Intelligence comparado com outras estimativas publicadas

Os valores publicados do mercado de jogos em nuvem podem parecer muito diferentes porque as empresas nem sempre contabilizam os mesmos fluxos de receita e podem usar anos-base e premissas de conversão diferentes. As diferenças também surgem quando uma estimativa se baseia em curvas de adoção agressivas, enquanto outra permanece ancorada nas realidades de rede e precificação de curto prazo.

A principal diferença vem do fato de as receitas adjacentes de jogos digitais serem ou não incorporadas ao total. A Mordor Intelligence contabiliza apenas as receitas diretamente ligadas à entrega de jogos por streaming, excluindo hardware físico, microtransações discricionárias dentro do jogo e locação genérica de infraestrutura de nuvem. As escolhas de tempo também importam, pois o crescimento rápido faz com que uma base de 2024 pareça muito diferente de uma base de 2026, e o tratamento cambial pode alterar os totais quando os preços regionais são convertidos para USD.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 6,23 bilhões (2026) | |

| Consultoria Global A | USD 2,27 bilhões (2024) | Usa um ano-base de 2024 e uma progressão diferente para a conversão em uso pago, o que pode reduzir o valor inicial em comparação com modelos de base mais recente, e pode tratar assinaturas em pacote e preços promocionais com médias mais simples. |

| Editora do Setor B | USD 3,30 bilhões (2025) | Usa um ponto de partida de 2025 e um horizonte de previsão de longo prazo, o que pode elevar o valor de curto prazo se definições mais amplas de receita de jogos em nuvem forem aplicadas em segmentos de dispositivos e tipos de jogadores sem exclusões consistentes. |

Observando a tabela, a diferença é explicada principalmente pelo que é contabilizado como receita de jogos em nuvem e pelo ano escolhido como ponto de partida em um mercado em rápido crescimento. Ao manter o escopo de receita restrito e, em seguida, testar as premissas de adoção e precificação em relação a sinais de conectividade e lançamento, podemos fornecer um número mais fácil de rastrear e reproduzir.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de cloud gaming e qual é a sua previsão de crescimento?

O mercado gerou USD 6,23 bilhões em 2026 e deve atingir USD 21,62 bilhões até 2031 a um CAGR de 28,25%.

Qual região lidera a receita em serviços de streaming em nuvem?

A Ásia-Pacífico deteve 38,45% da receita de 2025, graças a pacotes de operadoras de telecomunicações em larga escala e parcerias com editoras.

Por que os tablets devem crescer mais rapidamente do que os smartphones?

A virtualização ARM, como o WinPlay da Xiaomi, e handhelds dedicados como o Logitech G Cloud melhoram o desempenho e a portabilidade, impulsionando um CAGR de 28,61%.

Como as editoras estão monetizando o público do cloud gaming?

As franquias AAA agora são lançadas prioritariamente na nuvem, ampliando o alcance para usuários sem console e aumentando o total de jogadores endereçáveis em até 40%.

Quais modelos de preços são mais atrativos para novos usuários?

As modalidades suportadas por anúncios e gratuitas, exemplificadas pela Amazon Luna e pelos pilotos da Microsoft, reduzem as barreiras de entrada enquanto mantêm caminhos de atualização para assinaturas premium.

O que limita a adoção do cloud gaming em mercados rurais?

A alta latência decorrente da cobertura limitada de 4G e 5G, combinada com baixas velocidades de banda larga fixa, prejudica a jogabilidade fora dos centros urbanos na América do Sul e na África.

Página atualizada pela última vez em: