Tamanho e Participação do Mercado de Jogos para Dispositivos Móveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

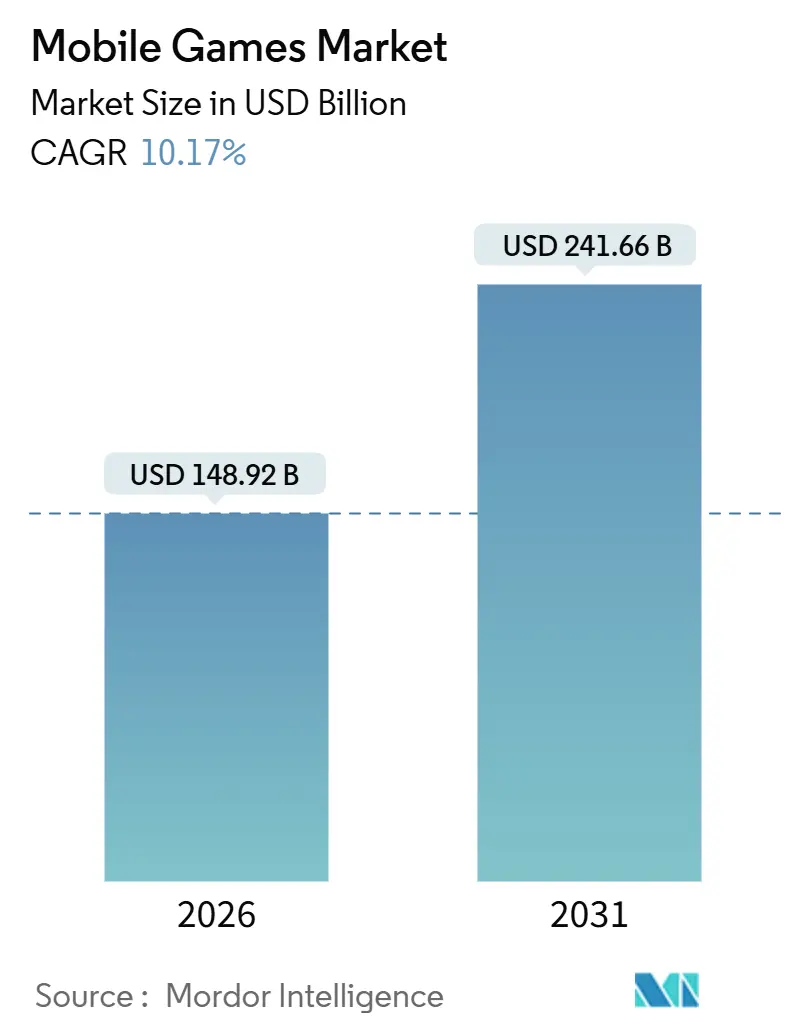

| Tamanho do Mercado (2026) | 148.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 241.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

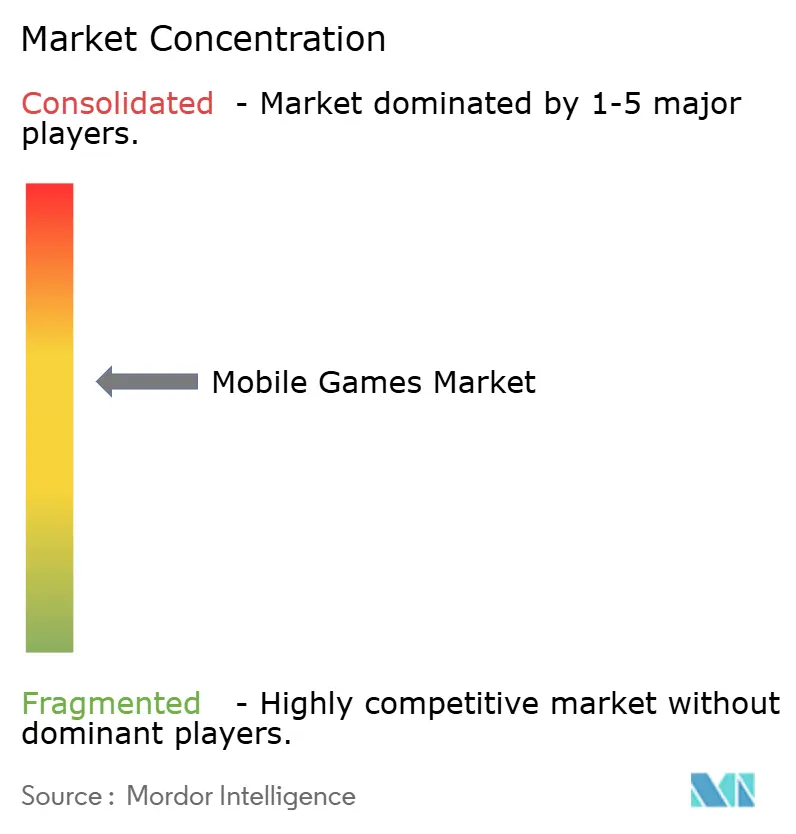

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Jogos para Dispositivos Móveis por Mordor Intelligence

O tamanho do mercado de jogos para dispositivos móveis atingiu USD 148,92 bilhões em 2026 e está projetado para alcançar USD 241,66 bilhões até 2031, registrando uma CAGR de 10,17%. A expansão da cobertura 5G está reduzindo a latência abaixo de 20 milissegundos, o que está desbloqueando o jogo multijogador em tempo real e convertendo proprietários casuais de smartphones em jogadores comprometidos. As bibliotecas em nuvem agrupadas por operadoras de telecomunicações estão ampliando o acesso pago em economias emergentes, enquanto a inteligência artificial generativa está comprimindo os ciclos de produção de operações ao vivo e elevando as taxas de retenção de 30 dias acima das normas históricas. Os passes de assinatura e a monetização híbrida estão diluindo a dependência de compra única, e os aparelhos dobráveis estão redefinindo as experiências premium em movimento. A intensidade competitiva permanece elevada à medida que estúdios de médio porte utilizam automação de inteligência artificial para igualar as cadências de atualização anteriormente reservadas às maiores editoras.

Principais Conclusões do Relatório

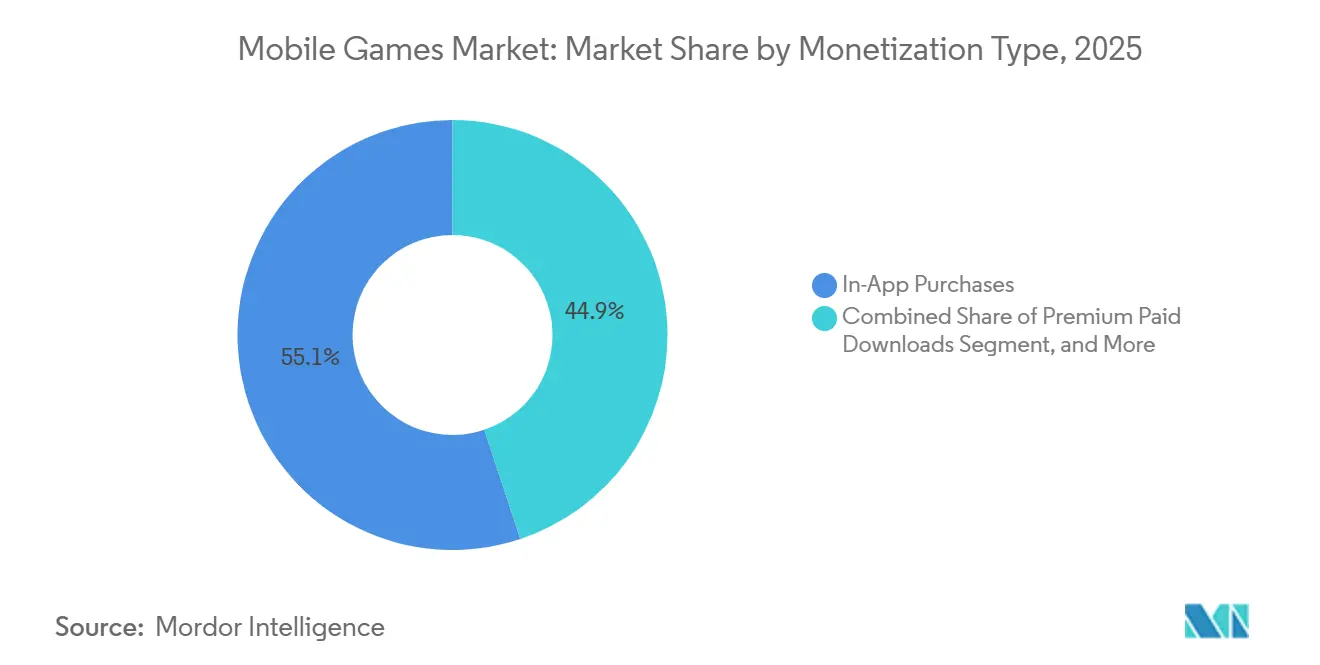

- Por tipo de monetização, as compras no aplicativo lideraram com 55,13% da participação de mercado de jogos para dispositivos móveis em 2025, enquanto as assinaturas e passes de temporada têm previsão de avançar a uma CAGR de 18,42% até 2031.

- Por plataforma, o Android deteve 71,32% da participação de receita em 2025, enquanto o streaming em nuvem e os aplicativos web progressivos estão se expandindo a uma CAGR de 40,21% até 2031.

- Por dispositivo, os smartphones representaram 83,67% do tamanho do mercado de jogos para dispositivos móveis em 2025, e os dobráveis estão projetados para crescer a uma CAGR de 27,56% entre 2026 e 2031.

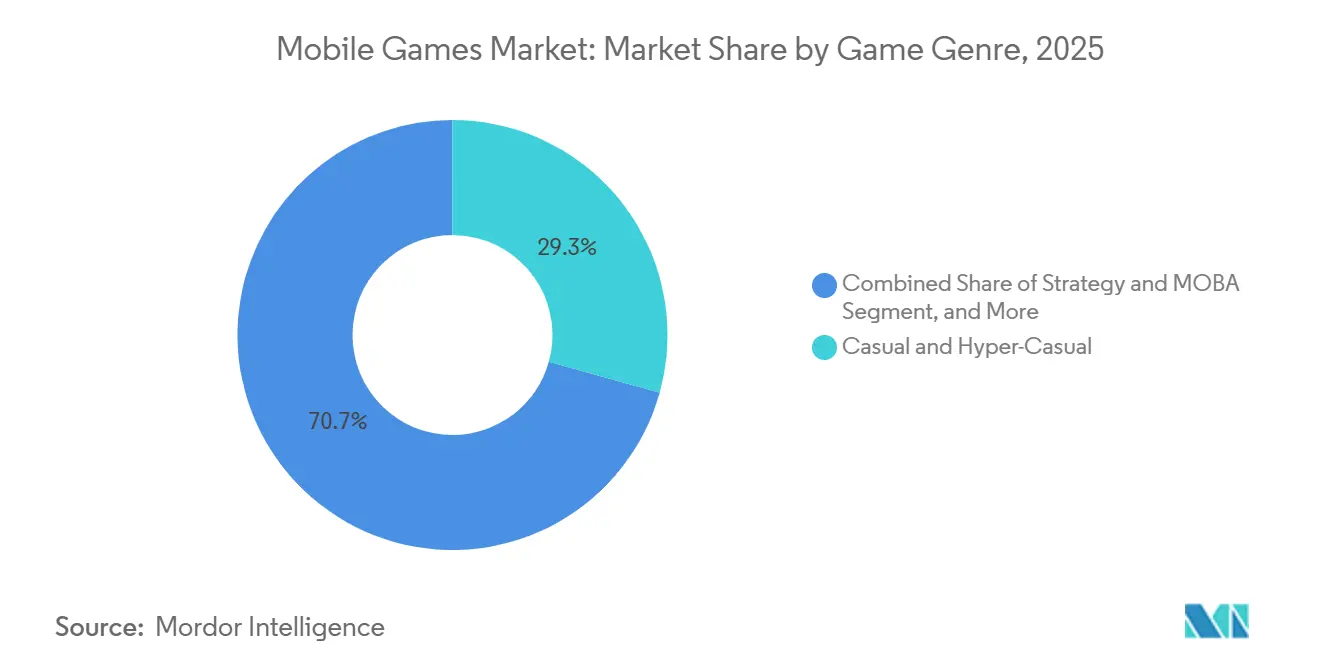

- Por gênero, os títulos casuais e hiper-casuais comandaram 29,32% do tamanho do mercado de jogos para dispositivos móveis em 2025, enquanto os jogos de estratégia e MOBA estão no caminho para uma CAGR de 15,71% até 2031.

- Por geografia, a Ásia-Pacífico liderou com 49,23% da participação de receita em 2025, enquanto a África está posicionada para o crescimento mais rápido, com uma CAGR de 12,51% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Jogos Mobile*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Implantações de 5G Reduzindo a Latência | +2.1% | Global, com ganhos iniciais na Coreia do Sul, China e Estados Unidos | Médio prazo (2 a 4 anos) |

| Receitas de Publicidade Contextual Pós-IDFA | +1.8% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pacotes de Jogos em Nuvem Liderados por Operadoras de Telecomunicações Estimulando o ARPDAU | +2.3% | Núcleo na Ásia-Pacífico, expandindo-se para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Preferência da Geração Z por Jogabilidade Hiper-Casual | +1.5% | Global, com concentração na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Conteúdo de Operações ao Vivo Gerado por Inteligência Artificial Aumentando a Retenção | +1.9% | Global, liderado por estúdios da América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Progressão entre Plataformas Aumentando o LTV | +1.6% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Implantações de 5G Reduzindo a Latência

Os núcleos 5G autônomos separam os planos de controle e de usuário, impulsionando um ping abaixo de 20 milissegundos que rivaliza com os consoles com fio.[1]Ericsson, "Relatório de Mobilidade Ericsson Junho de 2025," ericsson.com Em 2025, as assinaturas globais de 5G ultrapassaram 1,9 bilhão, e as operadoras na Coreia do Sul e na China começaram a vender fatias de rede com qualidade para jogos a assinantes premium. Chipsets de smartphones como o Snapdragon Elite Gaming exploram essa largura de banda, garantindo jogo estável a 120 quadros por segundo. Como resultado, títulos prontos para esportes eletrônicos que antes exigiam um PC agora são lançados simultaneamente em dispositivos móveis, ampliando o mercado de jogos para dispositivos móveis para segmentos competitivos. As editoras, consequentemente, desbloqueiam receitas de patrocínio e eventos que antes estavam confinadas aos ecossistemas de console.

Pacotes de Jogos em Nuvem Liderados por Operadoras de Telecomunicações Estimulando o ARPDAU

Operadoras como Reliance Jio e Vodafone adicionam bibliotecas de jogos selecionados aos planos de dados, levando as bibliotecas em nuvem a mais de 50 milhões de usuários ativos mensais somente na Índia. Esses pacotes eliminam downloads de vários gigabytes, contornam as comissões das lojas de aplicativos e aumentam a receita média por usuário ativo diário em 22%. O ConsumerLab da Ericsson mostrou que 40% dos jogadores em nuvem no Sudeste Asiático dependem exclusivamente dos portais das operadoras. Para as editoras, o modelo estende o mercado de jogos para dispositivos móveis a públicos sensíveis ao preço, enquanto as operadoras de telecomunicações monetizam ativos fixos de forma mais eficiente. À medida que a abordagem se expande pelo Oriente Médio e África, espera-se que o aumento incremental do ARPDAU amplifique o crescimento da receita.

Conteúdo de Operações ao Vivo Gerado por Inteligência Artificial Aumentando a Retenção

Grandes modelos de linguagem ajustados para design de jogos agora criam missões, desafios sazonais e diálogos em dias, em vez de semanas. A pesquisa da Unity de 2025 relatou uma redução de 40% no tempo de produção de operações ao vivo e um aumento de 8 a 12 pontos percentuais na retenção de 30 dias após a adoção da inteligência artificial. A barreira reduzida de cadência de conteúdo permite que estúdios de médio porte rivalizem com as principais editoras, intensificando a concorrência e apoiando a expansão constante do mercado de jogos para dispositivos móveis. Para títulos gratuitos, cada ganho de ponto de retenção expande o valor do tempo de vida em aproximadamente um quarto, reforçando o investimento em pipelines automatizados.

Receitas de Publicidade Contextual Pós-IDFA

A estrutura de privacidade da Apple removeu os identificadores em nível de dispositivo para a maioria dos usuários de iOS, elevando os custos de marketing de desempenho. As editoras migraram para sinais comportamentais no jogo, vídeos recompensados e anúncios jogáveis, que agora convertem 30% melhor do que os intersticiais tradicionais. O Privacy Sandbox do Google para Android segue um caminho semelhante, padronizando a correspondência de anúncios no dispositivo. As abordagens contextuais reduzem a dependência de grandes orçamentos de aquisição e ampliaram o acesso para estúdios menores, diversificando o mercado de jogos para dispositivos móveis mesmo com as taxas efetivas de CPM caindo ligeiramente.

Análise de Impacto das Restrições do Mercado de Jogos Mobile*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações de Caixas de Saque em Nível Nacional Reduzindo as Compras no Aplicativo | -1.4% | Europa (Bélgica, Países Baixos), expandindo-se para o Reino Unido e Austrália | Médio prazo (2 a 4 anos) |

| Aumento do CPI de Aquisição de Usuários no iOS | -1.6% | América do Norte e Europa, impacto moderado na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Incerteza na Política Tributária das Lojas de Aplicativos | -0.9% | Global, com impacto agudo nos Estados Unidos e na União Europeia | Longo prazo (≥ 4 anos) |

| Alto Consumo de Bateria de Dispositivos 5G Limitando a Duração das Sessões | -0.7% | Global, concentrado em mercados com alta penetração de 5G | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Caixas de Saque em Nível Nacional Reduzindo as Compras no Aplicativo

A Bélgica e os Países Baixos classificam as caixas de saque como jogos de azar, levando as editoras a remover as mecânicas de recompensa aleatória ou a sair dessas lojas. O Reino Unido e a Austrália estão elaborando controles semelhantes que poderiam ampliar os custos de conformidade. A Electronic Arts removeu pacotes pagos de seus principais títulos esportivos nos mercados afetados, perdendo 12% do ARPU no primeiro ano. A repressão acelera as mudanças em direção a passes de batalha e microtransações cosméticas, mas a fricção de curto prazo reduz o crescimento do mercado de jogos para dispositivos móveis em 1,4 ponto percentual dentro da janela de previsão.

Aumento do CPI de Aquisição de Usuários no iOS

A Transparência de Rastreamento de Aplicativos elevou o CPI médio de núcleo intermediário norte-americano para USD 3,80, 45% acima dos benchmarks de 2023, enquanto o Android se manteve próximo a USD 2,10. Apesar do maior valor do tempo de vida no iOS, a realocação de orçamento para o Android e canais de influenciadores sinaliza uma mudança permanente. A AppLovin registrou uma retração de 18% nos volumes de anúncios no iOS durante 2025, ilustrando a pressão. O aumento das despesas de aquisição desacelera a expansão do portfólio e pesa sobre a CAGR geral do mercado de jogos para dispositivos móveis até que os métodos alternativos de segmentação amadureçam completamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Jogos Mobile

Por Tipo de Monetização:

As Assinaturas Reformulam o Mix de ReceitaEm 2025, as compras no aplicativo geraram 55,13% da receita do mercado de jogos para dispositivos móveis, mas as assinaturas e passes de temporada estão no ritmo para a maior CAGR de 18,42% até 2031. A mudança responde à fadiga dos jogadores com gastos imprevisíveis e ao crescente escrutínio sobre recompensas aleatórias. Editoras como a Epic Games agora agrupam cosméticos, moeda no jogo e eventos premium em passes mensais que garantem fluxo de caixa recorrente. Modelos híbridos que sobrepõem compras opcionais a uma assinatura base elevam o valor do tempo de vida em aproximadamente 40%, criando uma alavanca poderosa para a diversificação de receita dentro do mercado de jogos para dispositivos móveis.

O impacto estratégico vai além dos ganhos diretos. A receita de assinatura previsível permite um investimento de conteúdo mais estável e amortece a ciclicidade da publicidade. À medida que os reguladores endurecem as regras sobre caixas de saque, estruturas de taxas transparentes reduzem a exposição legal. Com os jogadores da Geração Z favorecendo custos fixos, o impulso por trás dos esquemas de assinatura tende a se acelerar, consolidando o modelo como um pilar central do setor de jogos para dispositivos móveis até o final da década.

Por Plataforma:

O Streaming em Nuvem Perturba a Dominância dos DownloadsO Android representou 71,32% dos gastos de 2025, refletindo sua ubiquidade nas regiões emergentes de alto volume. No entanto, uma classe de plataforma em rápido crescimento (streaming em nuvem e aplicativos web progressivos) detém menos de 2% hoje e tem previsão de uma CAGR de 40,21% até 2031. As operadoras de telecomunicações que agrupam bibliotecas de baixa latência em planos de dados premium estão contornando as lojas intermediárias e as comissões de 30%, uma dinâmica que reformula a economia de distribuição e amplia o mercado de jogos para dispositivos móveis em territórios anteriormente submonetizados.

Microsoft, Nvidia e Alphabet relatam que os dispositivos móveis agora impulsionam mais de um terço do total de horas de jogos em nuvem, evidência de que o mercado está pronto para o acesso sem download. À medida que as redes maduras reduzem o buffering, títulos de console graficamente intensivos tornam-se jogáveis em aparelhos, atraindo novos perfis demográficos para conteúdo premium. A mudança também mitiga as restrições de armazenamento e os longos tempos de instalação que historicamente suprimiram a conversão de usuários.

Por Tipo de Dispositivo:

Os Dobráveis Desbloqueiam Experiências PremiumOs smartphones capturaram 83,67% da receita em 2025 e continuam sendo o principal motor do mercado de jogos para dispositivos móveis. Os aparelhos dobráveis, no entanto, estão projetados para uma robusta CAGR de 27,56% até 2031. Os modos de tela dupla permitem que os jogadores mantenham os controles na tela externa enquanto a jogabilidade se desenrola no painel interno, ampliando o campo de visão sem periféricos adicionais. Chipsets de alta qualidade fornecem visuais semelhantes aos de console, e os preços médios de venda acima de USD 1.200 sinalizam um público premium receptivo a lançamentos de conteúdo exclusivo.

Os tablets, com aproximadamente 14% de participação, mantêm apelo para estratégia e simulação. No entanto, a melhoria da durabilidade dos dobráveis e a queda dos preços sugerem que muitos futuros jogadores de tablet carregarão um único dispositivo dobrável. As editoras já estão criando interfaces de usuário adaptativas que exploram o espaço maior quando desdobrado, reforçando ainda mais o potencial de crescimento do segmento.

Por Gênero de Jogo:

Os Títulos de Estratégia Capturam o Impulso dos Esportes EletrônicosOs títulos casuais e hiper-casuais lideraram o tamanho do mercado de jogos para dispositivos móveis com 29,32% em 2025, graças às mecânicas virais e à monetização suportada por anúncios. Olhando para o futuro, os jogos de estratégia e MOBA estão projetados para registrar uma CAGR de 15,71% à medida que os prêmios de torneios crescem e os eventos transmitidos ao vivo convertem espectadores em jogadores. Honor of Kings, por exemplo, registrou mais de USD 2 bilhões em receita em 2024, mantendo usuários diários acima de 100 milhões.[2]Tencent, "Relatórios Financeiros 2024," tencent.com

A infraestrutura de esportes eletrônicos reduz os custos de aquisição ao aproveitar o alcance dos influenciadores. Enquanto isso, os segmentos casuais continuam gerando receita de anúncios confiável devido à sua ampla base. O mix de gêneros, portanto, equilibra usuários de alto volume e baixo gasto com um grupo crescente de jogadores competitivos, aumentando a resiliência geral do mercado de jogos para dispositivos móveis.

Por Perfil Demográfico do Jogador:

A Geração Z Impulsiona as Métricas de EngajamentoA Geração Z representou 43,63% da receita de 2025 e se expandirá a uma CAGR de 12,37% até 2031. Sua preferência por jogos curtos e socialmente integrados impulsiona os formatos competitivos hiper-casuais e de consumo rápido, elevando a frequência diária de sessões em 50% acima das médias dos Millennials. Os Millennials e a Geração X sustentam um gasto por usuário mais elevado por meio de assinaturas e arcos de progressão mais profundos, oferecendo um nível de receita complementar.

A progressão entre plataformas ressoa em todas as faixas etárias ao preservar os investimentos cosméticos independentemente do dispositivo. A Epic Games relata que os inventários sincronizados reduzem a rotatividade em domicílios com múltiplos dispositivos, consolidando a fidelidade e fortalecendo o mercado de jogos para dispositivos móveis contra o risco de migração de plataforma.

Análise Geográfica

Mercado de Jogos Mobile na APAC

A Ásia-Pacífico gerou 49,23% da receita global em 2025, ancorada pela retomada das aprovações de licenças de jogos na China e pela explosiva adoção de smartphones na Índia. Os reguladores chineses aprovaram mais de 1.000 títulos mobile domésticos em 2024, desbloqueando pipelines de lançamento represados. Enquanto isso, a Índia ultrapassou 450 milhões de jogadores, impulsionada por aparelhos abaixo de 100 USD e pacotes de dados ilimitados a 3 USD por mês.[3]GSMA, "Mobile Economy Asia Pacific 2025," gsma.com Consumidores maduros no Japão e na Coreia do Sul elevam as médias por usuário acima de 80 USD, equilibrando os mercados de massa de menor preço em todo o Sudeste Asiático.

Mercado de Jogos Mobile na América do Norte e Europa

A América do Norte e a Europa combinadas responderam por aproximadamente 35% da participação, com os Estados Unidos permanecendo como o maior contribuinte individual por país. No entanto, as divergentes regulamentações europeias sobre loot boxes aumentam os encargos de conformidade, levando os editores a regionalizar as mecânicas de monetização e o conteúdo. A adoção de jogos em nuvem é elevada, refletindo domicílios com múltiplos dispositivos que valorizam a migração fluida entre console e mobile.

Mercado de Jogos Mobile no MEA e na América do Sul

A África, a região de crescimento mais rápido com um CAGR de 12,51%, beneficia-se de ecossistemas de pagamento móvel que processam mais de 700 bilhões de USD anualmente. A cobrança via operadora permite que usuários pré-pagos realizem gastos em jogos sem contas bancárias, ampliando o mercado de jogos mobile para além dos trilhos financeiros tradicionais. A demografia jovem do Oriente Médio e os investimentos soberanos em economia digital amplificam ainda mais o potencial de crescimento regional, enquanto a América do Sul oferece resiliência por meio da demanda por entretenimento de baixo custo, apesar da volatilidade cambial.

Cenário Competitivo

As dez principais editoras representaram uma parcela significativa da receita de 2025, indicando um campo moderadamente concentrado no qual os titulares aproveitam a profundidade de propriedade intelectual e os ecossistemas verticais. Tencent e NetEase integram jogos com serviços sociais e de pagamento, reforçando efeitos de rede difíceis de imitar pelos concorrentes ocidentais. Activision Blizzard e Electronic Arts portam franquias de console principais para dispositivos móveis, usando a progressão entre plataformas para estender o valor do tempo de vida.

Os estúdios de médio porte contrabalançam as vantagens de escala por meio de pipelines de conteúdo gerado por inteligência artificial que reduzem os custos em até 45%. As corridas armamentistas técnicas agora se concentram em design procedural, análise preditiva de rotatividade e entrega em nuvem, em vez de puro gasto em marketing. A propriedade de itens habilitada por blockchain permanece um nicho em meio à incerteza regulatória, mas sinaliza potencial de longo prazo para economias descentralizadas.

As parcerias estratégicas entre editoras e operadoras de telecomunicações estão reformulando a economia de distribuição, como evidenciado pela parceria dos Mini Games WeChat da Tencent com a Vodafone em toda a Europa. Os investimentos em estúdios regionais, como o programa de financiamento indiano de USD 150 milhões da Krafton, ressaltam os crescentes requisitos de localização. O cenário em evolução obriga tanto os titulares quanto os desafiantes a combinar inovação criativa com expertise em infraestrutura para manter participação no crescente mercado de jogos para dispositivos móveis.

Líderes do Setor de Jogos para Dispositivos Móveis

-

Tencent Holdings Ltd.

-

NetEase Inc.

-

Activision Blizzard Inc.

-

Electronic Arts Inc.

-

Nintendo Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Jogos Mobile

- Tencent Holdings Ltd.

- NetEase Inc.

- Activision Blizzard Inc.

- Electronic Arts Inc.

- Playrix Holding Ltd.

- Lilith Games

- Sea Ltd. (Garena)

- Zynga Inc. (Take-Two)

- Krafton Inc.

- Supercell Oy

- GungHo Online Entertainment Inc.

- miHoYo Co., Ltd.

- Rovio Entertainment Group

- King Digital Entertainment PLC

- Kabam Games Inc.

- Scopely Inc.

- Glu Mobile LLC

- Playrix Holding Ltd.

- NCSoft Corporation

- DeNA Co., Ltd.

Desenvolvimento Recente do Setor no Mercado de Jogos Mobile

- Dezembro de 2025: A Tencent fez parceria com a Vodafone para pré-carregar os Mini Games WeChat em dez mercados europeus, oferecendo mais de 200 títulos dentro dos planos de dados mensais.

- Novembro de 2025: Bladepoint Mobile globalmente, atingindo 20 milhões de downloads em duas semanas e habilitando a progressão entre plataformas.

- Outubro de 2025: A Electronic Arts introduziu premiações de USD 1 milhão em torneios do EA Sports FC Mobile, pagando os vencedores por meio de carteiras móveis vinculadas à Visa.

- Setembro de 2025: A Krafton comprometeu USD 150 milhões para investir em estúdios indianos criando conteúdo com temática local para públicos regionais.

Mercado de Jogos Mobile Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de jogos móveis como todas as receitas brutas de consumidores e publicidade obtidas por jogos desenvolvidos especificamente para smartphones e tablets, quer adquiridos através de lojas de aplicações oficiais quer de lojas Android de terceiros sancionadas. As receitas incluem compras dentro da aplicação, anúncios recompensados ou intersticiais, passes de temporada, transferências premium e subscrições associadas a jogos; são registadas em dólares norte-americanos no momento da despesa e alocadas à geografia onde o utilizador realiza a transação.

Exclusões de Âmbito: Estão excluídas as vendas de hardware, edições para consola/PC, aplicações de jogo a dinheiro real, direitos de media de esports e taxas de cloud-gaming faturadas fora de uma loja móvel.

Visão Geral da Segmentação

-

Por Tipo de Monetização

- Compras no Aplicativo

- Assinaturas e Passes de Temporada

- Publicidade (Vídeo Recompensado, Intersticial, Nativo)

- Downloads Premium Pagos

-

Por Plataforma

- Android

- iOS

- Lojas Android de Terceiros

- Streaming em Nuvem / Aplicativo Web Progressivo

-

Por Tipo de Dispositivo

- Smartphones

- Smartphones Dobráveis

- Tablets

-

Por Gênero de Jogo

- Casual e Hiper-Casual

- Ação / Aventura

- Estratégia e MOBA

- Interpretação de Papéis (RPG)

- Esportes e Corrida

- Cassino e Cartas

- Quebra-Cabeça

- Simulação

-

Por Perfil Demográfico do Jogador

- Geração Z (Abaixo de 25 Anos)

- Millennials (25 a 40 Anos)

- Geração X e Acima (Acima de 40 Anos)

-

Por Geografia

-

América do Norte

- Estados Unidos

- Canadá

- México

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

-

Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

-

Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

-

África

- África do Sul

- Nigéria

- Quênia

- Restante da África

-

América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizam chamadas estruturadas com editoras de jogos, redes de monetização publicitária, operadores de telecomunicações e integradores de gateways de pagamento na Ásia-Pacífico, América do Norte, Europa e mercados emergentes relevantes. Estas discussões validam intervalos de taxas de pagamento, limites de carga publicitária e sentimento de previsão, e clarificam volumes de transferências por canais paralelos que os dados públicos ignoram.

Investigação Documental

Analisamos conjuntos de dados abertos de organismos como a GSMA, reguladores nacionais de telecomunicações e o UN Comtrade relativamente à penetração de smartphones, tarifas de banda larga móvel e importações de dispositivos. Os rácios de utilização de aplicações e pagamento são comparados com dashboards trimestrais de fontes como Data.ai, Statista Digital Economy e associações nacionais do setor de jogos, enquanto os resultados das editoras são acompanhados através de 10-Ks da SEC e registos de bolsas regionais. Informação complementar é obtida a partir de arquivos de notícias no Dow Jones Factiva e de informação empresarial no D&B Hoovers. As fontes listadas ilustram, sem esgotar, o conjunto de referências consultado pelos analistas.

Uma segunda análise recolhe notas de política (decisões sobre taxas de lojas de aplicações, diretivas sobre loot-boxes), resumos de patentes do Questel e séries de CPM publicitário divulgadas pelo Interactive Advertising Bureau, fornecendo contexto para pressupostos de preços e risco.

Dimensionamento de Mercado e Previsão

Um modelo top-down parte do número de smartphones ativos, aplica a penetração de jogadores e os rácios de pagadores observados, e multiplica pelo gasto médio por pagador mais o ad ARPU para reconstruir a receita de 2024. Verificações bottom-up seletivas, consolidações de editoras e preço médio de venda amostrado multiplicado pelo volume testam os totais antes da finalização. As variáveis acompanhadas incluem a quota de utilizadores 5G, o custo médio de dados móveis, a duração média de sessão por género, variações cambiais e limites regulatórios de taxas, cada uma prevista através de regressão multivariada apoiada por consenso de especialistas. A análise de cenários trata as lacunas em mercados emergentes onde os dados oficiais de despesa estão atrasados.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações de variância face a faturações de terceiros e envelopes históricos de CAGR, sendo depois sujeitos a uma revisão por pares em duas etapas. Atualizamos os modelos anualmente, desencadeando atualizações a meio do ciclo quando os choques de taxas de plataforma ou cambiais excedem limiares predefinidos, para que os clientes disponham sempre de uma linha de base atual.

Por que Razão a Linha de Base de Jogos Móveis da Mordor Inspira Confiança

As estimativas publicadas diferem frequentemente porque as empresas selecionam categorias de receita distintas, convertem moedas em datas variadas ou prolongam previsões sem rever as realidades das taxas de pagamento.

Os principais fatores de divergência incluem (a) a inclusão de receitas híbridas de streaming ou cross-play para PC fora do nosso âmbito móvel, (b) a utilização de faturações brutas da loja antes das taxas de plataforma, e (c) cadências de atualização esporádicas que não captam as reposições da procura pós-pandemia.

Ao centrar-se nos sinais de despesa ao nível do dispositivo e ao rever cada variável principal anualmente, a Mordor apresenta um valor equilibrado e transparente que os decisores podem rastrear.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 135,06 mil milhões (2025) | Mordor Intelligence | - |

| USD 157,60 mil milhões (2025) | Global Consultancy A | Contabiliza toda a publicidade associada a aplicações complementares de cloud e consola |

| USD 100,58 mil milhões (2024) | Industry Publisher B | Exclui receitas de anúncios de vídeo recompensado e lojas Android de terceiros |

| USD 194,14 mil milhões (2021) | Trade Journal C | Combina jogos móveis com fluxos de entretenimento digital mais amplos |

Em suma, a seleção disciplinada de variáveis, a atualização anual e as etapas de dupla validação utilizadas pela Mordor Intelligence produzem um ponto de partida fiável que evita o alargamento do âmbito, mantendo-se atento ao comportamento em rápida mudança dos jogadores móveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de jogos para dispositivos móveis e para onde ele está se encaminhando até 2031?

O tamanho do mercado de jogos para dispositivos móveis atingiu USD 148,92 bilhões em 2026 e deve subir para USD 241,66 bilhões até 2031 a uma CAGR de 10,17%.

Qual modelo de monetização está crescendo mais rapidamente nos jogos para dispositivos móveis?

As assinaturas e passes de temporada têm previsão de crescimento a uma CAGR de 18,42% até 2031, superando as compras no aplicativo e a publicidade.

Por que as operadoras de telecomunicações estão se tornando parceiros de distribuição importantes para jogos para dispositivos móveis?

As bibliotecas em nuvem agrupadas integradas aos planos de dados móveis eliminam os downloads, reduzem os custos de aquisição e aumentam a receita média por usuário ativo diário em mais de 20%.

Qual é o impacto das regulamentações de caixas de saque no crescimento da receita?

Os países que proíbem ou restringem recompensas aleatórias reduzem a conversão de compras no aplicativo em 15 a 20%, reduzindo o crescimento agregado da CAGR em cerca de 1,4 ponto percentual nas regiões afetadas.

Qual segmento de dispositivo oferece o maior potencial de crescimento após os smartphones?

Os smartphones dobráveis estão projetados para uma CAGR de 27,56% até 2031, à medida que as mecânicas de tela dupla atraem consumidores premium e os gráficos com qualidade de console migram para fatores de forma portáteis.

Qual região está se expandindo mais rapidamente nos jogos para dispositivos móveis?

A África lidera com uma CAGR prevista de 12,51%, auxiliada pela integração de dinheiro móvel que permite microtransações sem serviços bancários tradicionais.

Página atualizada pela última vez em: