Tamanho e Participação do Mercado de Tecnologia de Jogos em Nuvem da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

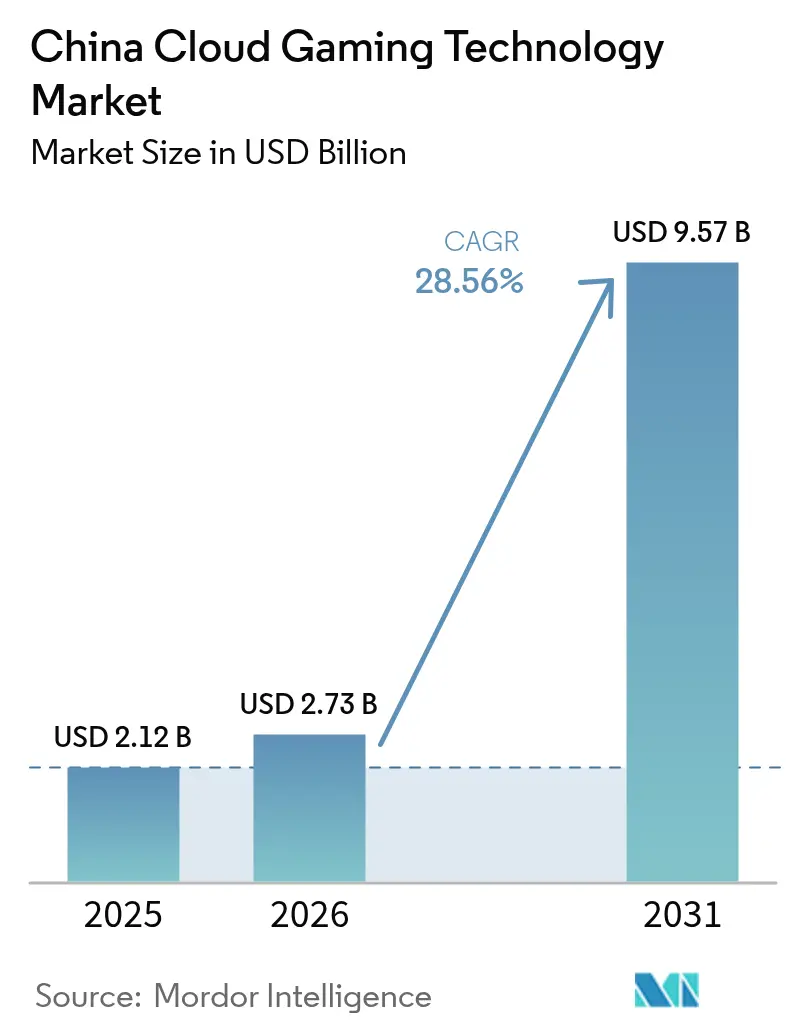

| Tamanho do mercado no ano base (2025) | 2.12 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.56% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia de Jogos em Nuvem da China por Mordor Intelligence

O tamanho do Mercado de Tecnologia de Jogos em Nuvem da China deve crescer de USD 2,12 bilhões em 2025 para USD 2,73 bilhões em 2026 e tem previsão de atingir USD 9,57 bilhões até 2031 a um CAGR de 28,56% no período 2026-2031.

O crescimento acentuado reflete a aceleração das implantações autônomas de 5G, o aumento da densidade de nós de borda e o agrupamento estratégico por operadoras estatais. Os smartphones já dominam o uso e tendem a manter sua liderança à medida que o desempenho gráfico e de bateria dos aparelhos continua melhorando. A renderização híbrida habilitada por borda está reduzindo as lacunas de latência, permitindo que títulos AAA premium alcancem um público mais amplo em dispositivos de nível intermediário. As plataformas domésticas se beneficiam de licenciamento preferencial, enquanto os editores estrangeiros dependem de joint ventures para navegar nas aprovações de conteúdo. Os custos de hardware de servidor permanecem uma pressão sobre as margens, mas o design doméstico de chips e o agendamento eficiente de GPU compensam parte do impacto.

Principais Conclusões do Relatório

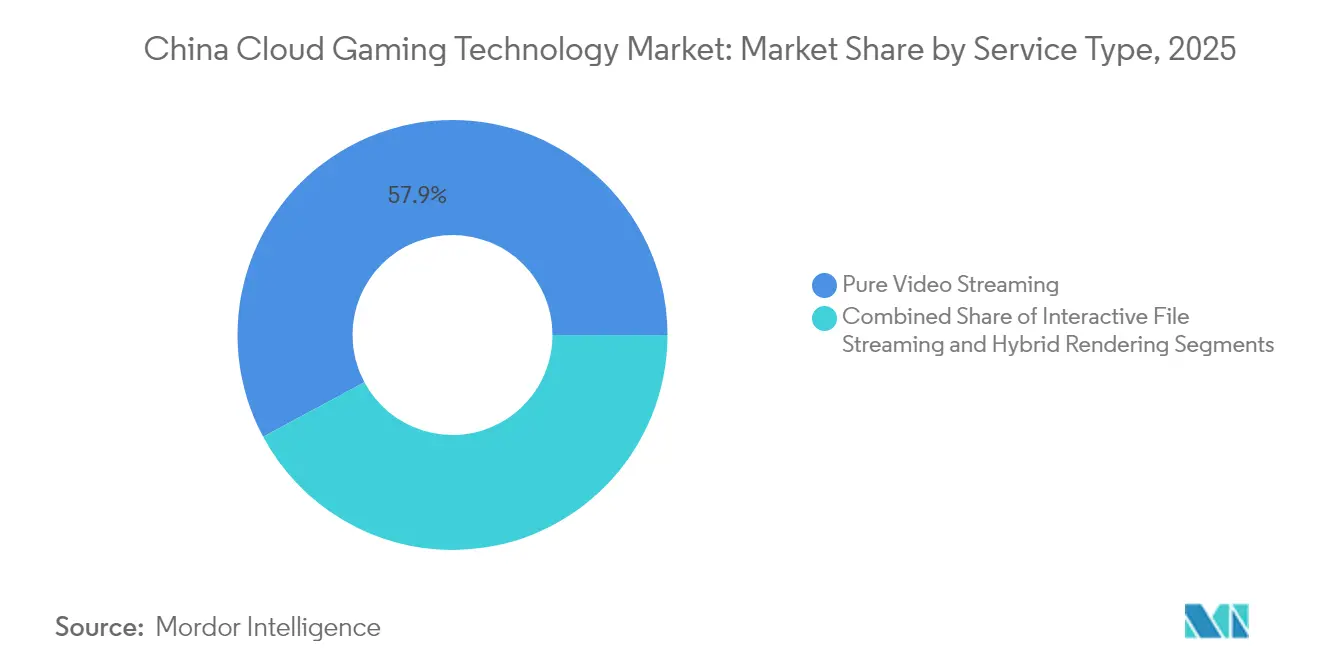

- Por tipo de serviço, a transmissão de vídeo pura liderou com 57,85% de participação na receita em 2025, enquanto a renderização híbrida deve avançar a um CAGR de 32,1% até 2031.

- Por dispositivo, os smartphones capturaram 43,65% da participação no mercado de tecnologia de jogos em nuvem da China em 2025; as TVs conectadas têm previsão de registrar o CAGR mais rápido de 33,1% até 2031.

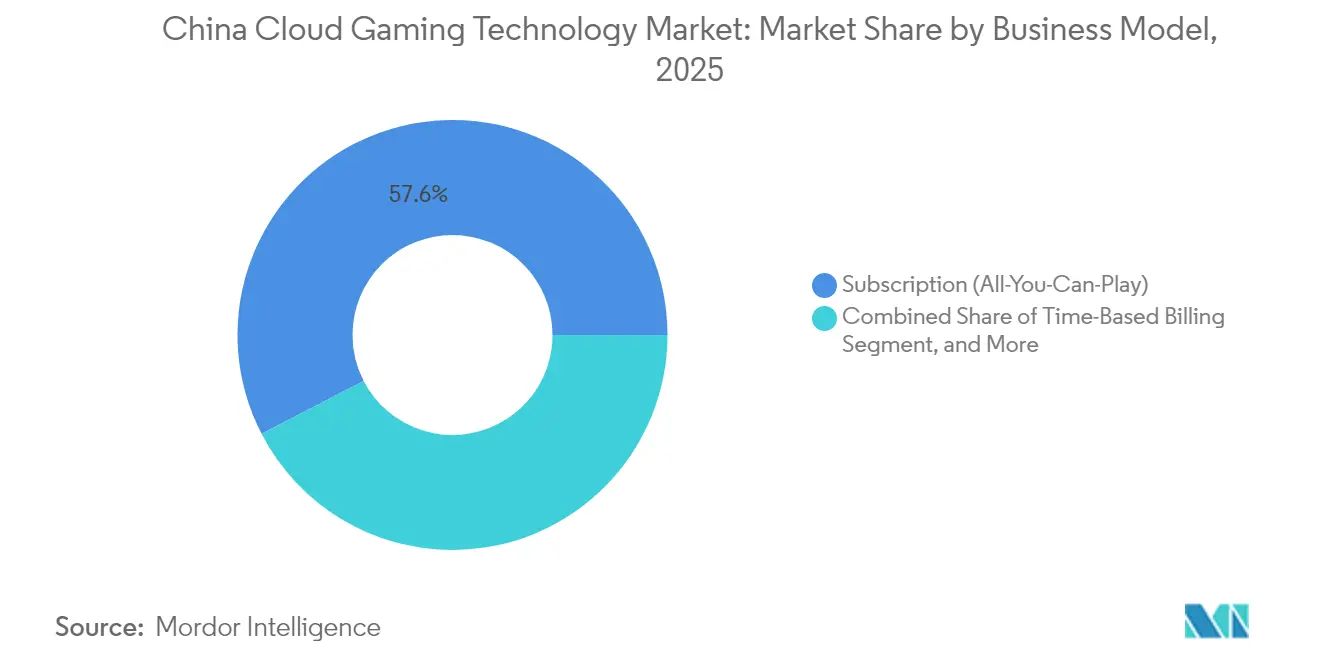

- Por modelo de negócio, as assinaturas de consumidores detinham 57,60% do tamanho do mercado de tecnologia de jogos em nuvem da China em 2025, enquanto as soluções B2B de SDK/PaaS de marca branca estão posicionadas para um CAGR de 34,0% durante 2026-2031.

- Por tipo de jogador, os jogadores casuais representaram 60,55% da participação no mercado de tecnologia de jogos em nuvem da China em 2025; os jogadores de estilo de vida representam o grupo de crescimento mais rápido com uma perspectiva de CAGR de 34,6%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Tecnologia de Jogos em Nuvem da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atualizações nas redes 5G autônomas e nós de borda habilitando latência inferior a 20 ms | +8.50% | Pequim, Xangai, Shenzhen expandindo para cidades de Nível 2 | Médio prazo (2-4 anos) |

| Agrupamento de nuvem por operadoras acelerando a aquisição de usuários | +6.20% | Nacional com ganhos iniciais nas coberturas da China Mobile e China Telecom | Curto prazo (≤2 anos) |

| Títulos AAA móveis de destaque relançados em formato nativo de nuvem | +7.80% | Nacional com adoção premium em centros urbanos | Médio prazo (2-4 anos) |

| Pré-instalação de jogos em nuvem por fabricantes de TVs inteligentes ampliando o alcance na sala de estar | +4.30% | Nacional, mais forte em áreas com alta penetração domiciliar | Longo prazo (≥4 anos) |

| Localização de conteúdo por IA generativa encurtando ciclos de lançamento | +3.70% | Nacional, com foco na adaptação de propriedade intelectual internacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Atualizações nas redes 5G autônomas e nós de borda

A China Telecom destinou RMB 78 bilhões à infraestrutura de rede em nuvem de próxima geração em 2024, aumentando a densidade de centros de dados e nós de borda para reduzir a latência de ida e volta abaixo de 20 ms nas principais cidades. Pesquisas da Universidade de Tecnologia Sharif mostram que esses níveis de latência permitem que um único servidor de borda suporte 23 jogadores simultâneos, melhorando a economia unitária e a capacidade de resposta do jogo.[1]Universidade de Tecnologia Sharif, M. Liu et al., "Colaboração Borda-Nuvem para Jogos em Tempo Real," sharif.edu À medida que a cobertura se expande para cidades de Nível 2, mais usuários experimentarão qualidade de console em telefones de entrada, reforçando a adoção de assinaturas.

Agrupamento de nuvem por operadoras

A China Mobile integra seu aplicativo Migu Cloud Gaming com planos de dados 5G, aproveitando uma base de 303 milhões de assinantes para eliminar etapas de pagamento separadas e taxas de loja de aplicativos. Os planos agrupados reduzem os custos de aquisição para editores, ampliam as oportunidades de venda cruzada e desbloqueiam a demanda rural onde a penetração de cartão de crédito é baixa. Ofertas semelhantes da China Telecom e da China Unicom normalizam os jogos em nuvem como um recurso padrão de rede.

Relançamentos nativos de nuvem de títulos AAA móveis de destaque

A MiHoYo reengenheirou Genshin Impact e Honkai: Star Rail para transmissão baseada em navegador, reduzindo os tamanhos de download e aliviando os requisitos de GPU dos dispositivos. As versões em nuvem aumentam o alcance entre proprietários de Android de nível intermediário e incentivam o retorno ao jogo por meio de atualizações contínuas. Servidores de back-end proprietários dão à MiHoYo maior controle sobre o desempenho, enquanto picos de receita em eventos dentro do jogo validam a abordagem para outros editores.

Pré-instalação de aplicativos de jogos em nuvem por fabricantes de TVs inteligentes

LG, Hisense e TCL agora pré-carregam portais de jogos em nuvem em novas linhas de TVs inteligentes. A aliança da LG com o Xbox ilustra o modelo: os usuários emparelham um controle Bluetooth e começam a jogar sem consoles ou downloads.[2]LG Electronics, "Parceria com Xbox se Expande nas TVs Inteligentes LG," lg.com Os fabricantes chineses replicam o modelo, aproveitando uma base domiciliar de TVs inteligentes superior a 75%. O contexto da sala de estar promove sessões multiplayer e assinaturas familiares, adicionando horas incrementais às plataformas das operadoras.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cotas de licenciamento e censura limitando as bibliotecas de títulos | -5.80% | Nacional, mais rigoroso em regiões sensíveis a conteúdo | Longo prazo (≥4 anos) |

| Controles de exportação de GPU dos EUA inflacionando o investimento de capital no lado do servidor | -4.20% | Nacional, maior impacto em parcerias internacionais | Médio prazo (2-4 anos) |

| Sensibilidade ao preço do consumidor versus taxas de saída de dados comprimindo margens | -3.10% | Nacional, maior impacto em cidades de menor nível | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Cotas de licenciamento e censura

A Administração Nacional de Imprensa e Publicações aprovou 1.400 títulos durante 2024, bem abaixo das submissões dos editores, deixando muitos jogos estrangeiros em situação indefinida.[3]Administração Nacional de Imprensa e Publicações, "Lista de Jogos Aprovados 2024," npaa.gov.cn As plataformas devem incorporar sistemas antivício e logins com nome real para cumprir as regras de Proteção de Menores no Ciberespaço. Os estúdios domésticos desfrutam de caminhos de aprovação mais curtos, inclinando o equilíbrio competitivo em favor da Tencent e da NetEase e limitando a diversidade de bibliotecas para plataformas multinacionais.

Controles de exportação de GPU dos EUA

As restrições aos aceleradores avançados da Nvidia e da AMD elevam os custos de servidor em 25-40%. Os provedores recorrem a fabricantes de chips domésticos para GPUs de nível intermediário e refinam a renderização híbrida para reduzir os minutos de GPU por sessão. Embora a paridade de desempenho esteja melhorando, os limites de exportação retardam a expansão de capacidade e elevam os limiares de equilíbrio das assinaturas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A renderização híbrida perturba a transmissão somente de vídeo

A transmissão pura detinha 57,85% da participação de mercado em 2025, ancorando o mercado inicial de tecnologia de jogos em nuvem da China por meio de amplo alcance de dispositivos. A renderização híbrida, no entanto, tem previsão de registrar um CAGR de 32,1% até 2031, à medida que os nós de borda descarregam tarefas de física e previsão de entrada mais próximas dos jogadores. Essa divisão de carga de trabalho reduz as necessidades de largura de banda e eleva a estabilidade de quadros durante os picos de tráfego.

Pesquisas na Universidade de Tecnologia Sharif confirmam que a colaboração de borda suporta 23 usuários simultâneos por nó a <20 ms, aprimorando a economia para os operadores. À medida que o backbone de Dados do Leste para Computação do Oeste coloca instalações de hiperescala em operação, os provedores alocam dinamicamente computação para pontos de alta demanda, dando às abordagens híbridas mais espaço para crescer. A transmissão de arquivo interativo permanece uma opção de transição para dispositivos de especificação intermediária, mas provavelmente será eclipsada à medida que as operadoras densificam as bordas.

Por Dispositivo: Smartphones ampliam liderança enquanto TVs conectadas aceleram

Os smartphones representaram 43,65% da participação no mercado de tecnologia de jogos em nuvem da China em 2025, e o segmento deve crescer a um CAGR de 32,6% até 2031. Aparelhos com preço médio de venda acima de RMB 3.000 agora são fornecidos com resfriamento avançado e GPUs de rastreamento de raios, tornando as sessões longas viáveis. Os tablets atraem jogadores de estratégia que buscam telas maiores sem sacrificar a mobilidade, enquanto os PCs retêm usuários de e-sports de alta precisão.

As TVs conectadas e os decodificadores OTT transformam as salas de estar em zonas de jogos casuais ao pré-instalar portais. As colaborações LG-Xbox e Huawei-Peng Game ilustram o modelo, construindo receita recorrente a partir de planos familiares. Handhelds dedicados para jogos em nuvem, como o Sunday Dragon 3D One da Tencent, demonstram demanda premium, embora os volumes permaneçam de nicho.

Por Modelo de Negócio: Marca branca B2B supera assinaturas de varejo

O pacote de assinatura capturou 57,60% do tamanho do mercado de tecnologia de jogos em nuvem da China em 2025, espelhando os preços de vídeo sob demanda. As ofertas de SDK/PaaS de marca branca para operadoras, fabricantes de smartphones e plataformas de transmissão têm previsão de crescer a um CAGR de 34,0%, permitindo que os parceiros adicionem jogos com menor investimento de capital. Os acordos de compartilhamento de receita favorecem os operadores que fornecem gerenciamento de identidade e infraestrutura de cobrança.

A cobrança por tempo persiste onde os usuários valorizam a flexibilidade, e os passes de microtransação sobrepõem as vendas de itens ao acesso em nuvem. A estratégia de itens de baixo preço da NetEase em A Lenda do Condor Heroico visa ampliar o grupo de jogadores enquanto mantém os gastos gerais moderados. À medida que o tempo médio de jogo aumenta, combinações de monetização híbrida diversificarão a receita dos operadores.

Por Tipo de Jogador: Jogadores de estilo de vida impulsionam o engajamento

Os jogadores casuais formaram 60,55% da base do mercado de tecnologia de jogos em nuvem da China em 2025, atraídos pelo jogo instantâneo e pela ausência de atualizações de hardware. Os jogadores de estilo de vida, que integram jogos com criação de conteúdo social, têm previsão de registrar um CAGR de 34,6% até 2031. A integração do Genshin Impact com os grupos QQ da Tencent facilita chats de transmissão ao vivo e acesso a eventos, nutrindo a identidade da comunidade.

Os jogadores assíduos, embora em menor número, permanecem usuários de alto gasto. As plataformas em nuvem segmentam as lojas para apresentar conteúdo por nível de intensidade, melhorando a retenção e o rendimento publicitário. Lobbies personalizados e ferramentas para criadores convertem jogadores passivos em contribuidores ativos, reforçando a fidelização em todos os grupos demográficos.

Análise Geográfica

As cidades de Nível 1 estão na vanguarda do mercado de tecnologia de jogos em nuvem da China. A rede 5G-Advanced da China Unicom–Huawei em Pequim agora cobre 85% da área urbana, habilitando capacidade de célula de 10 gigabits para multidões em nível de estádio. Atualizações semelhantes em Xangai e Shenzhen estão concentrando usuários premium e gastos de adotantes iniciais.

O programa de Dados do Leste para Computação do Oeste constrói centros de dados de hiperescala em Gansu e na Mongólia Interior, roteando cargas de computação para locais de energia renovável e reduzindo os valores de PUE. Os centros de despacho da China Telecom equilibram as tarefas em todo o país, estendendo envelopes de latência consistentes para as províncias do interior. À medida que os nós proliferam, os provedores podem introduzir planos escalonados alinhados com a acessibilidade de largura de banda regional.

As cidades de menor nível e os municípios rurais representam a próxima onda de demanda. A penetração de smartphones e a cobertura 5G se expandem mensalmente, e os planos agrupados das operadoras compensam a sensibilidade ao preço. O conteúdo localizado, mais leve em tamanho de arquivo e ajustado para largura de banda variável, ajuda os provedores a cultivar novos grupos. Os recursos sociais, incluindo mini-jogos de conteúdo gerado pelo usuário dentro do QQ e do WeChat, fazem a ponte entre as preferências culturais em todas as geografias.

Panorama regulatório

O setor de jogos em nuvem da China opera sob supervisão de múltiplas agências, abrangendo aprovações de conteúdo, licenciamento de telecomunicações e conformidade de segurança. A Administração Nacional de Imprensa e Publicação (NPPA) rege as aprovações de publicação de jogos e os requisitos contínuos de conformidade para jogos online, e sua publicação de lotes de aprovação de jogos de rede domésticos (por exemplo, aprovações de março de 2026) reforça que o acesso ao catálogo permanece vinculado ao pipeline formal de aprovação. As plataformas também implementam registro com nome real e controles antivício alinhados aos requisitos de proteção de menores da China, os quais moldam o design de sessões, o processo de integração e a integração de identidade.

No aspecto técnico e operacional, reguladores e órgãos de normalização vêm formalizando as expectativas de serviço para jogos em nuvem. A norma GY/T 396-2023 da NRTA estabelece requisitos técnicos gerais para jogos em nuvem, incluindo uma arquitetura plataforma-rede-terminal-segurança e expectativas de desempenho técnico, como renderização baseada em GPU e suporte especificado de codificação de áudio e vídeo. Normas vinculadas ao MIIT acrescentam medição e governança de qualidade de rede, incluindo a YD/T 6747-2026 (em vigor a partir de 01/09/2026) para avaliação da qualidade de rede em jogos em nuvem e a GA 1277.17-2026 do MPS (em vigor a partir de 01/07/2026) para requisitos de gestão de segurança, o que aumenta a necessidade de controles de segurança auditáveis e instrumentação de qualidade de serviço em toda a pilha tecnológica de jogos em nuvem.

Cenário Competitivo

A concorrência no mercado de tecnologia de jogos em nuvem da China centra-se em ecossistemas verticalmente integrados. A Tencent combina propriedade intelectual de jogos, serviços de GPU Elástica em Nuvem e distribuição pelo WeChat para uma vantagem competitiva de ponta a ponta. A NetEase equilibra sucessos desenvolvidos internamente com licenciamento global, adotando uma cadência de receita escalonada que amortece os intervalos entre lançamentos de grande sucesso. A retirada parcial da ByteDance estreita o campo, mas também libera estúdios independentes para licenciar pilhas de tecnologia da Moonton.

As operadoras de telecomunicações adicionam profundidade à plataforma. A Migu da China Mobile aproveita a rede e a cobrança da operadora, enquanto a China Telecom prioriza a densidade de nós de borda para liderança em latência. Fornecedores de hardware como a Huawei pré-instalam clientes em nuvem em dispositivos HarmonyOS e agrupam testes de três meses, ajudando a encurtar os funis de integração de usuários.

As parcerias internacionais reforçam os pipelines de conteúdo e a expertise técnica. A participação de 25% da Tencent em uma nova subsidiária da Ubisoft garante franquias enquanto fornece suporte de back-end em nuvem para lançamentos no exterior. O renovado acordo da Microsoft com a NetEase retorna os títulos da Blizzard à China, ampliando a profundidade do catálogo. Oportunidades de espaço em branco permanecem para editores de nível intermediário e empresas de middleware que habilitam salvamentos entre plataformas e padronização de controles.

Líderes do Setor de Tecnologia de Jogos em Nuvem da China

Tencent Holdings

NetEase Inc.

37 Interactive Entertainment

Perfect World Games

Shanda Games

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A avaliação da qualidade de rede e as linhas de base técnicas padronizadas criam espaço para camadas de conformidade gerenciada e garantia de qualidade vendidas a operadoras, fabricantes de equipamentos originais (OEMs) e plataformas. Com a YD/T 6747-2026 entrando em vigor a partir de setembro de 2026 e a GY/T 396-2023 especificando requisitos técnicos de ponta a ponta, fornecedores que empacotam monitoramento, análise de QoE, conformidade de codificação (por exemplo, suporte a AVS/AVS2) e recursos integrados de segurança e antivício em ofertas de SDK/PaaS de marca branca B2B podem reduzir os ciclos de implantação para parceiros que desejam adicionar jogos em nuvem sem construir todo o plano de controle.

Programas de infraestrutura de computação e de borda também estão ampliando o envelope de desempenho endereçável para experiências premium de jogos em nuvem além das metrópoles de adoção inicial. O centro de computação inteligente de Jiashan da China Mobile, vinculado ao programa East Data, West Computing, entrou em fase de comercialização em 30 de junho de 2026, e a mesma expansão de infraestrutura oferece suporte a cargas de trabalho de alto desempenho e sensíveis à latência, junto com IA. Paralelamente, o progresso do lado das plataformas em direção a uma latência de ida e volta inferior a 20 ms nas principais cidades, destacado em torno do Tencent START em 2026, sustenta novos formatos de dispositivos e distribuição (incluindo conceitos de hardware voltados para nuvem) e sustenta pacotes de smart TV e multiterminal, nos quais a jogabilidade instantânea é uma proposta de valor essencial.

Desenvolvimentos recentes do setor

- Maio de 2026: a Tencent Cloud anunciou uma cooperação estratégica com a Kingnet Network para apoiar a migração total para a nuvem e o desenvolvimento de mecanismo técnico para o IP Rebirth of the Warrior (Rehuo Jianghu), utilizando capacidades da Tencent Cloud como o EdgeOne. O acordo reflete a contínua consolidação da infraestrutura habilitadora de jogos em nuvem em torno de grandes plataformas de nuvem capazes de agrupar aceleração de borda, segurança e ferramentas para jogos operados em tempo real.

- Abril de 2026: a Tencent assinou um Acordo-Quadro de Cooperação em Jogos com a Kingnet Network, com prazo de cooperação vigente até 31 de dezembro de 2028. Um acordo-quadro plurianual desse tipo ajuda a estabilizar o planejamento de colaboração em conteúdo e tecnologia, apoiando roteiros de longo prazo para distribuição e operações baseadas em nuvem.

- Novembro de 2024: a China Unicom Beijing e a Huawei ativaram uma rede inteligente 5G-Advanced em larga escala, cobrindo 85% da área urbana de Pequim. A atualização fortalece a camada de acesso de baixa latência necessária para jogos em nuvem em grande escala e oferece um modelo para implantações orientadas por capacidade em outras grandes cidades.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange a receita gerada na China a partir de tecnologia e prestação de serviços que possibilitam a renderização e o streaming de jogos baseados em nuvem para dispositivos finais por meio de uma rede, incluindo plataformas e camadas de serviço de suporte utilizadas para executar e acessar jogos em nuvem.

Exclusões de escopo: excluímos a receita tradicional de jogos com download local e a receita de infraestrutura de nuvem de uso geral que não seja diretamente atribuível à entrega de jogos em nuvem.

Visão geral da segmentação

- Por Tipo de Serviço

- Transmissão de Vídeo Pura

- Transmissão de Arquivo Interativo

- Renderização Híbrida (Descarregamento de Borda)

- Por Dispositivo

- Smartphones

- Tablets

- TVs Conectadas e Decodificadores OTT

- PCs e Laptops

- Consoles Dedicados de Jogos em Nuvem

- Outros Dispositivos

- Por Modelo de Negócio

- Assinatura (Jogue à Vontade)

- Cobrança por Tempo

- Passe de Microtransação por Jogo

- SDK/PaaS de Marca Branca B2B

- Por Tipo de Jogador

- Jogadores Casuais

- Jogadores Assíduos

- Jogadores de Estilo de Vida

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para ancorar o modelo a sinais do mundo real que podem ser verificados e atualizados, especialmente na China, onde políticas e licenciamento podem alterar rapidamente os padrões de demanda. Baseamo-nos em materiais públicos, como comunicados do MIIT sobre a implantação do 5G, indicadores do National Bureau of Statistics vinculados a serviços digitais e dados de comércio da alfândega chinesa, que ajudam a inferir fluxos de dispositivos e equipamentos de rede vinculados ao comportamento de acesso em nuvem.

Também revisamos referências técnicas e de adoção de fontes como publicações da ITU, periódicos revisados por pares como o IEEE e outros sobre desempenho de streaming e limiares de latência, além de bases de dados de patentes que mostram onde os investimentos estão concentrados em streaming interativo e computação de borda. Além disso, registros corporativos, apresentações a investidores, anúncios de lojas de aplicativos e plataformas, e coberturas de imprensa reconhecidas foram utilizados para validar o momento de lançamentos e mudanças de monetização, apoiados por assinaturas pagas para dados financeiros de empresas, inteligência de notícias e consultas de patentes, quando útil. Esta lista não é exaustiva, e muitas outras fontes públicas foram analisadas para coletar, validar e esclarecer os dados de entrada durante o estudo.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em entrevistas e pesquisas estruturadas com líderes do lado das plataformas, participantes do ecossistema de telecomunicações e centros de dados, equipes de operações de jogos e parceiros de canal ativos na China. Utilizamos essas conversas para confirmar quais fluxos de receita são considerados tecnologia de jogos em nuvem, testar as premissas de adoção por tipo de dispositivo e serviço e, então, alinhar a lógica de previsão com a forma como compradores e operadores esperam que os preços e o uso evoluam ao longo do tempo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 17% | |

| Nível médio: 55% | Líderes funcionais/de unidade: 30% | |

| Empresas menores: 19% | Gerentes: 53% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down que reconstrói o pool de demanda endereçável na China, vinculando a prontidão de uso de jogos em nuvem às realidades de rede e dispositivos, e traduzindo isso, em seguida, em atividade monetizada. O modelo é então corroborado por meio de aproximações bottom-up seletivas, como pontos de preço amostrados por modelo de negócio e verificações aproximadas de volume por tipo de serviço, de modo que os totais possam ser ajustados caso surja alguma discrepância.

As principais entradas utilizadas no modelo incluem indicadores de cobertura e qualidade do 5G (por influenciarem a latência jogável), sinais de capacidade de centros de dados e de borda que afetam a confiabilidade do streaming, o mix de jogadores ativos por nível de engajamento, mudanças no mix de dispositivos (smartphones, PCs, TVs conectadas) e mecânicas de monetização, como adesão a assinaturas e intensidade de cobrança baseada em tempo. Como a divulgação de dados é desigual, as lacunas são tratadas por meio de faixas conservadoras acordadas nas entrevistas, aplicadas de forma consistente entre tipos de serviço semelhantes antes de serem testadas em relação à direção observada de preços e adoção.

Para a previsão, é utilizada análise de cenários, de modo que as premissas de adoção e de ARPU possam evoluir de formas diferentes conforme trajetórias de política, disponibilidade de conteúdo e desempenho de rede. Esses cenários são mantidos ancorados pelo consenso de especialistas sobre a rapidez com que a renderização híbrida, o streaming interativo de arquivos e o streaming de vídeo puro provavelmente se expandirão na China, e a previsão final é selecionada após verificar qual trajetória melhor se ajusta aos sinais atuais.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de triangulação entre indicadores independentes, seguida de verificações estruturadas de variância, de modo que valores discrepantes não sejam levados para as tabelas finais. Quando um valor parece incorreto, as premissas são reabertas, verificadas em comparação com séries públicas alternativas e, então, testadas novamente por meio de recontatos rápidos com os entrevistados relevantes.

Antes da aprovação final, o modelo passa por múltiplas revisões de analistas que buscam consistência de unidades, problemas de lógica de precificação e variações de ano a ano que não correspondem a eventos de mercado conhecidos. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas por mudanças relevantes, como ações de licenciamento, grandes mudanças de plataforma ou surpresas em investimentos de rede. Imediatamente antes da entrega, realizamos uma nova revisão para garantir que os números reflitam os sinais mais recentes disponíveis.

Tamanho do mercado de tecnologia de jogos em nuvem da China segundo a Mordor Intelligence, comparado a outras estimativas publicadas

Os valores de mercado publicados para jogos em nuvem na China frequentemente não coincidem, pois cada editora delimita de forma diferente o que está sendo contabilizado, e o momento da coleta dos dados também altera o resultado. As diferenças também surgem da forma como a precificação é tratada, especialmente quando pacotes de assinatura, cobrança baseada em tempo e monetização mista estão presentes simultaneamente.

Algumas estimativas externas cobrem apenas a receita de jogos em nuvem voltada ao consumidor e podem também tratar o mercado como um total de serviço de streaming mais restrito. Na Mordor Intelligence, o mercado inclui streaming de vídeo puro, streaming interativo de arquivos e renderização híbrida em todos os dispositivos e modelos de negócio, e a receita de SDK ou PaaS de marca branca B2B é contabilizada apenas quando diretamente vinculada à entrega de jogos em nuvem.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,12 bilhões de USD (2025) | |

| Jornal Setorial A | 1,87 bilhão de USD (2024) | Utiliza um valor de rastreador setorial reportado para 2024 e frequentemente reflete uma visão de mercado mais restrita, mais próxima da receita da indústria de jogos em nuvem para consumidores, com visibilidade limitada sobre a divisão por tipo de serviço e a normalização por modelo de negócio. |

| Consultoria Global B | 1,78 bilhão de USD (2026) | Apresenta uma projeção de país para ano futuro incorporada em um modelo regional mais amplo, e o valor da China pode variar com base em premissas de alocação regional, ponderações do mix de dispositivos e na forma como a receita de assinaturas é anualizada para o ano de previsão. |

A dispersão na tabela é explicada principalmente pela seleção do ano e pelo que é contabilizado dentro do pool de receita, e não por erros aritméticos. Ao manter explícitos os tipos de serviço e as mecânicas de monetização, e verificar os totais em relação a sinais de prontidão de rede e mix de dispositivos, a estimativa final permanece rastreável a entradas repetíveis que os clientes podem testar.

Principais Perguntas Respondidas no Relatório

Qual é a receita atual da tecnologia de jogos em nuvem na China?

A tecnologia de jogos em nuvem na China gerou USD 2,73 bilhões em 2026 e está no caminho para atingir USD 9,57 bilhões até 2031.

Qual segmento de dispositivo lidera a adoção?

Os smartphones lideram com 43,65% de uso em 2025 e têm previsão de manter um crescimento proeminente até 2031.

Qual é a velocidade de crescimento da renderização híbrida?

A renderização híbrida é o tipo de serviço de crescimento mais rápido, com previsão de crescer a um CAGR de 32,1% de 2026 a 2031 à medida que os nós de borda proliferam.

Qual modelo de negócio apresenta o maior crescimento?

As soluções de SDK/PaaS de marca branca B2B devem registrar um CAGR de 34,0% à medida que operadoras e fabricantes de equipamentos originais incorporam jogos em nuvem em seus serviços.

Como as regras de licenciamento afetam os editores estrangeiros?

As rígidas cotas da Administração Nacional de Imprensa e Publicações e as verificações de conteúdo retardam as aprovações de títulos, reduzindo a profundidade do catálogo estrangeiro e dando aos estúdios domésticos uma vantagem de conformidade.

Quais regiões são as próximas para adoção rápida?

À medida que a iniciativa de Dados do Leste para Computação do Oeste realoca capacidade para o oeste, as cidades de Nível 2 e de menor nível ganharão latência melhorada e bibliotecas de jogos mais amplas, desbloqueando novo crescimento de assinantes.

Página atualizada pela última vez em: