Dimensão e Quota do Mercado Europeu de Serious Gaming

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

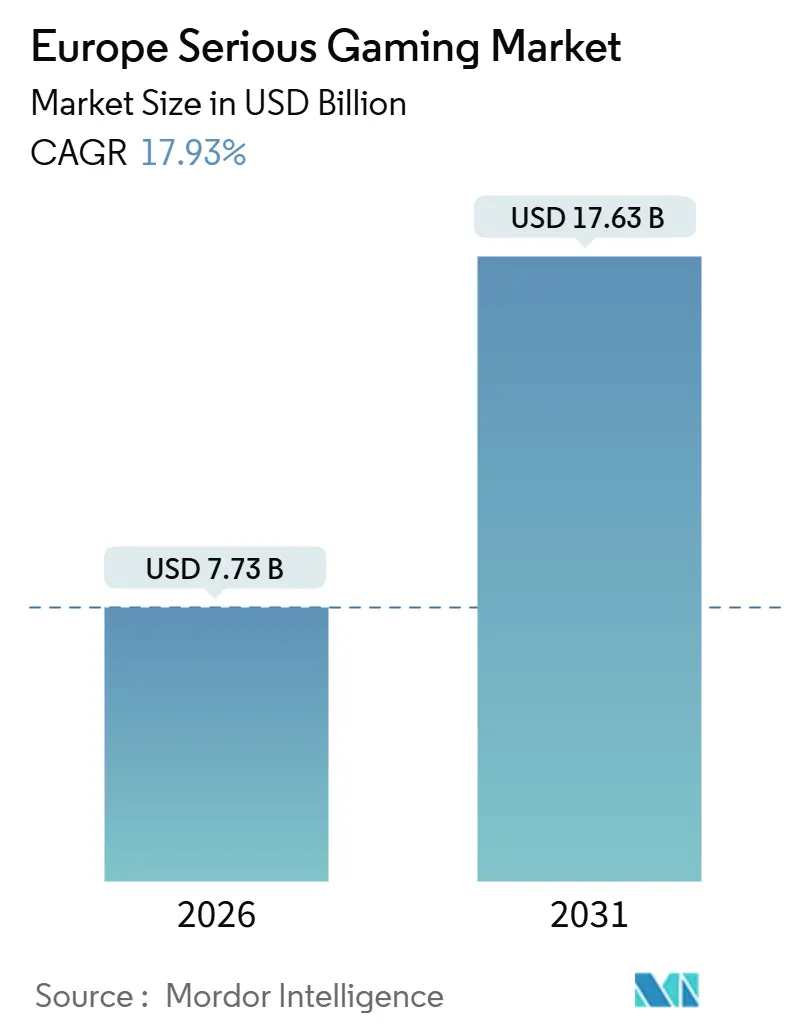

| Tamanho do Mercado (2026) | 7.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.93% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Serious Gaming por Mordor Intelligence

A dimensão do mercado europeu de serious gaming situou-se em 7,73 mil milhões de USD em 2026 e está projetada para atingir 17,63 mil milhões de USD até 2031, registando uma CAGR de 17,93% ao longo do período de previsão. O financiamento de políticas de competências digitais, a queda dos preços dos headsets de RV e os dados mensuráveis de resultados de aprendizagem estão a acelerar a adoção em empresas, redes de saúde e sistemas públicos de educação. A requalificação profissional das empresas passou a ser o centro das atenções, com fabricantes a reconverter técnicos para a manutenção de veículos elétricos, enquanto os hospitais integram simulação na certificação de clínicos. As exigências de conformidade com o RGPD estão a reformular a arquitetura das plataformas no sentido de uma abordagem de privacidade desde a conceção; contudo, o foco regulatório desincentiva simultaneamente os modelos de monetização que diluem a fronteira entre formação e entretenimento. A dinâmica competitiva favorece os fornecedores que localizam para as 24 línguas oficiais da União Europeia, se integram com sistemas de gestão de aprendizagem e obtêm o endosso de organismos de acreditação, posicionando-os para capturar fatias maiores do mercado europeu de serious gaming.

Principais Conclusões do Relatório

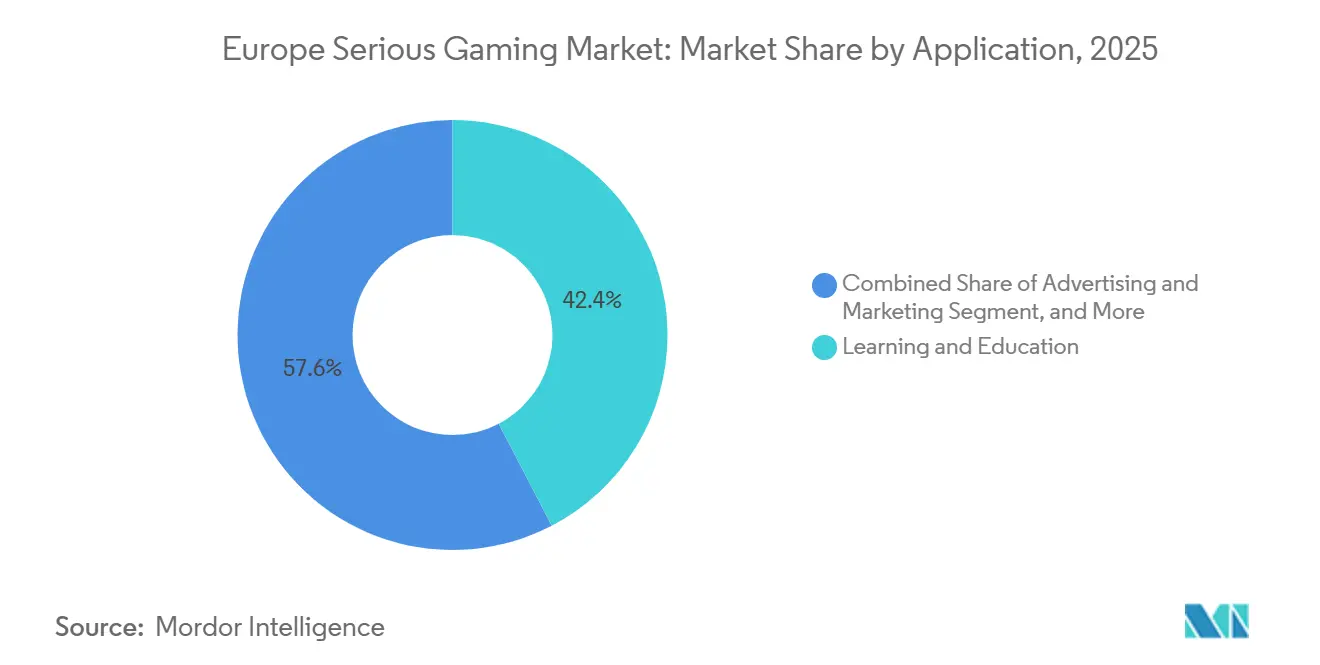

- Por aplicação, Aprendizagem e Educação liderou o mercado europeu de serious gaming com 42,36% da quota de mercado em 2025, enquanto Publicidade e Marketing está previsto expandir a uma CAGR de 18,76% até 2031.

- Por setor de utilizador final, Educação representou 34,21% das receitas em 2025, ao passo que Saúde avança a uma CAGR de 19,32% até 2031.

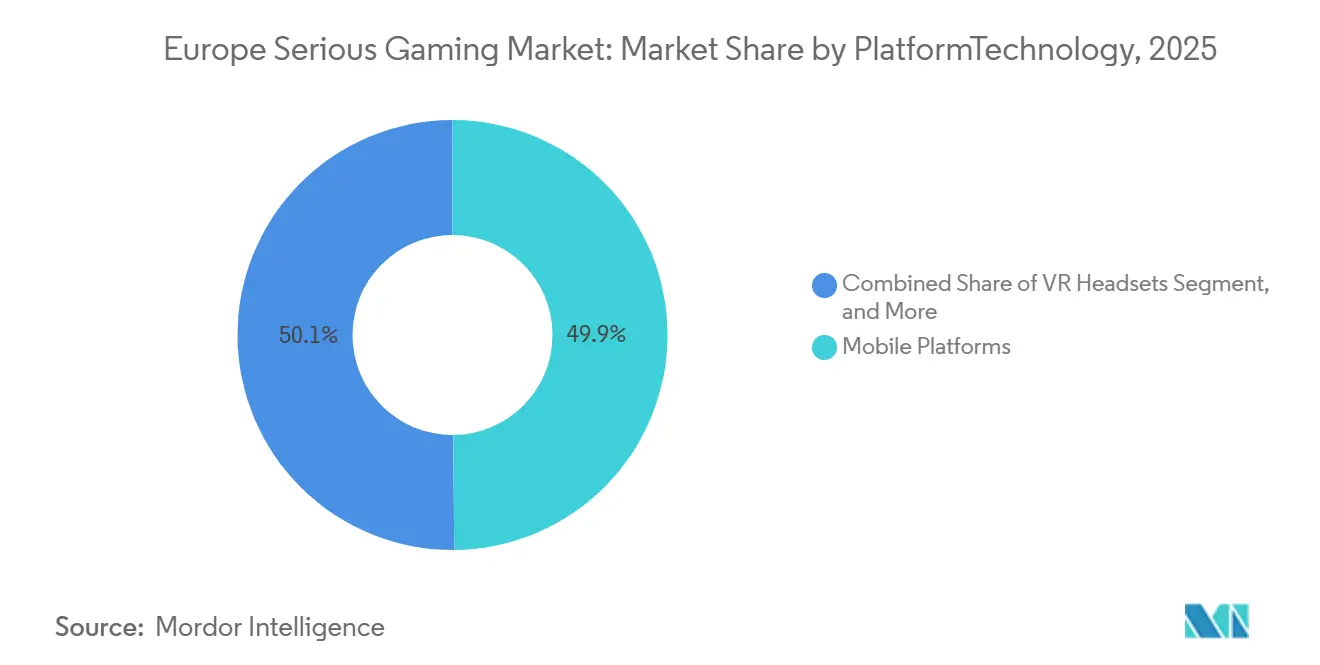

- Por plataforma, o móvel capturou uma quota de 49,87% em 2025, e os headsets de RV estão projetados para crescer a uma CAGR de 18,94% no mesmo horizonte.

- Por faixa etária, as crianças no K-12 detinham 38,62% dos utilizadores em 2025, mas os adultos com idades entre 31 e 60 anos deverão escalar a uma CAGR de 18,69%.

- Por país, o Reino Unido contribuiu com 24,59% das receitas de 2025, e a Alemanha está posicionada para uma CAGR de 19,21% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Europeu de Serious Gaming

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente utilização de jogos educativos baseados em plataformas móveis | +3.2% | Reino Unido, Alemanha, França | Curto prazo (≤ 2 anos) |

| Melhoria dos resultados de aprendizagem a impulsionar a adoção em empresas e instituições de ensino | +4.1% | Alemanha, Reino Unido, França, Países Baixos | Médio prazo (2-4 anos) |

| Proliferação de hardware de RV e RA a preços acessíveis | +3.8% | Alemanha, Reino Unido, Suécia, Países Baixos | Médio prazo (2-4 anos) |

| Iniciativas governamentais de promoção de competências digitais e aprendizagem gamificada | +3.5% | França, Alemanha, Reino Unido, Espanha | Longo prazo (≥ 4 anos) |

| Integração de serious games com sistemas de gestão de aprendizagem para análise de dados | +2.1% | Reino Unido, Alemanha, Países Baixos, Suécia | Médio prazo (2-4 anos) |

| Crescente procura de formação gamificada em cibersegurança nas PME europeias | +1.2% | Alemanha, França, Países Baixos, Reino Unido | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Utilização de Jogos Educativos Baseados em Plataformas Móveis

As plataformas móveis asseguraram 49,87% das receitas em 2025, sublinhando a sua acessibilidade e facilidade de implementação para escolas em regiões com restrições orçamentais. Os smartphones contornam os atrasos na aquisição de TI, permitem a aprendizagem assíncrona e possibilitam uma localização rápida através de bibliotecas de recursos modulares. Títulos multilingues como o Happy Onlife do Centro Comum de Investigação alcançam audiências pan-europeias sem necessidade de recodificação. As políticas de utilização de dispositivos próprios nas escolas secundárias ampliam ainda mais o alcance móvel, embora os limiares de consentimento parental ao abrigo do RGPD variem entre os 13 e os 16 anos consoante o Estado-membro. O financiamento público no âmbito do roteiro da Década Digital de França, no valor de 2,5 mil milhões de EUR (2,75 mil milhões de USD), prioriza especificamente programas de mobile-first que servem os aprendentes em zonas rurais.[1]Governo Francês, "Plano Nacional para a Inclusão Digital," gouvernement.fr

Melhoria dos Resultados de Aprendizagem a Impulsionar a Adoção em Empresas e Instituições de Ensino

As evidências de retorno sobre o investimento estão a converter projetos-piloto em rubricas orçamentais permanentes. A Play it Secure registou uma conclusão da formação quatro vezes mais rápida e 30% menos infrações após a implementação em empresas europeias.[2]Play it Secure, "Resultados da Formação Gamificada em Cibersegurança," playitsecure.com O Programa Becoming Simulation Faculty do NHS England integrou módulos imersivos que reduziram os eventos adversos em enfermarias de alta complexidade. A investigação da OCDE associou os jogos de ação à melhoria do raciocínio espacial, fornecendo aos decisores políticos evidências empíricas para sustentar as bolsas de tecnologia educativa. Espera-se que o desenvolvimento de banda larga da Alemanha ligue 43.000 escolas até 2025, criando salas de aula equipadas digitalmente onde os serious games podem integrar-se sem dificuldades.

Proliferação de Hardware de RV e RA a Preços Acessíveis

A Meta reduziu o preço de lançamento do Quest 3S para 299 USD em outubro de 2024, reduzindo em 40% o custo de entrada para as PME.[3]Meta, "Preços do Quest 3S," meta.com A Pico respondeu com o Pico 4 Enterprise a 1.299 EUR (1.430 USD), que inclui ferramentas de gestão de dispositivos e atrai empresas sensíveis à proteção de dados. Subsídios de investigação pública, como a iniciativa Virtual Human Twins no valor de 80 milhões de EUR (88 milhões de USD), financiam conteúdos de simulação clínica que exploram estes dispositivos. Os OEM automóveis implementam headsets para formar técnicos em sistemas de baterias de alta tensão, eliminando o risco de perda de inventário físico.

Iniciativas Governamentais de Promoção de Competências Digitais e Aprendizagem Gamificada

O Programa Europa Digital reservou 580 milhões de EUR (638 milhões de USD) para formação em competências, com 1,3 mil milhões de EUR (1,43 mil milhões de USD) especificamente dedicados à IA e à cibersegurança entre 2025 e 2027. As agendas nacionais amplificam este impulso: o plano de inclusão de França formou 1,5 milhões de cidadãos, o Plano de Ação para a Inclusão Digital do Reino Unido canaliza dispositivos doados para centros comunitários, e o roteiro da Alemanha visa uma penetração de 80% em competências digitais até 2030. Os critérios de financiamento favorecem cada vez mais produtos alinhados com os níveis do Quadro Europeu de Qualificações, orientando a contratação pública para fornecedores de serious games acreditados.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Ausência de ferramentas de avaliação padronizadas para medir a eficácia | -1.8% | Alemanha, Reino Unido, França | Longo prazo (≥ 4 anos) |

| Elevados custos de desenvolvimento de conteúdos de alta fidelidade | -2.3% | Alemanha, Reino Unido, França, Suécia | Médio prazo (2-4 anos) |

| Preocupações com a conformidade da privacidade de dados em plataformas gamificadas (RGPD) | -1.5% | Estados-membros da União Europeia, Reino Unido | Curto prazo (≤ 2 anos) |

| Conteúdo multilingue limitado a dificultar a adoção transfronteiriça | -1.1% | Estados-membros da União Europeia, Suíça | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ausência de Ferramentas de Avaliação Padronizadas para Medir a Eficácia

As equipas de contratação têm dificuldade em comparar fornecedores porque não existe uma métrica de tipo ISO que associe diretamente a jogabilidade à competência no posto de trabalho. Os painéis de controlo proprietários acompanham as pontuações em questionários, mas raramente se correlacionam com indicadores de segurança do doente ou de qualidade de produção. A mudança de fornecedores pode exigir a recalibração de estruturas analíticas completas, vinculando as instituições a plataformas legadas. O Instituto Europeu de Investigação em Simulação recebeu 1 milhão de EUR (1,1 milhão de USD) em abril de 2025 para desenvolver protocolos de formação cardíaca, mas o seu âmbito restrito sublinha a lacuna mais ampla existente.

Preocupações com a Conformidade da Privacidade de Dados em Plataformas Gamificadas (RGPD)

O Código para Crianças exige um design adequado à faixa etária, a geolocalização desativada por defeito e a definição de perfis desativada, salvo quando seja claramente benéfica. Estas salvaguardas restringem a telemetria comportamental que os algoritmos adaptativos utilizam para personalizar a dificuldade. As coimas totalizando 4,2 mil milhões de EUR desde 2018 evidenciam a intensidade da fiscalização, levando os estúdios de menor dimensão a afetar capital escasso a auditorias jurídicas em vez de inovação de conteúdos. A proibição, prevista na Lei dos Serviços Digitais, de publicidade baseada em perfis dirigida a menores impõe a reformulação dos ciclos de monetização construídos em torno de loot boxes e dark patterns.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Aplicação: A Formação Corporativa Supera a Adoção no K-12

Aprendizagem e Educação dominou o mercado europeu de serious gaming com 42,36% das receitas em 2025. Os anunciantes corporativos, porém, estão a acelerar; o seu segmento está projetado para registar uma CAGR de 18,76% à medida que a narrativa interativa contorna os bloqueadores de anúncios. O Treinamento por Simulação abrange Saúde, automóvel e aeroespacial, gerando receitas recorrentes provenientes de ciclos obrigatórios de recertificação. Outras aplicações, como logística e resposta a emergências, baseiam-se em exercícios por cenários que reduzem os custos dos exercícios presenciais.

O crescimento de Publicidade e Marketing assenta no envolvimento emocional. Campanhas como "Lost in the World", um simulador de Alzheimer baseado no Fortnite, alcançaram utilizadores da Geração Z que ignoram os anúncios de banner, validando o investimento dos patrocinadores. O Treinamento por Simulação ganha sustentação regulatória, com o quadro de contratação pública do NHS England a garantir procura de pipeline. A integração de análises que alimentam relatórios de conformidade nos sistemas de gestão de aprendizagem reforça a tração empresarial em todo o mercado europeu de serious gaming.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Setor de Utilizador Final: A Saúde Avança com os Mandatos de Simulação Clínica

A Educação manteve a maior fatia com 34,21% em 2025; contudo, a Saúde está no caminho para uma CAGR de 19,32% até 2031, à medida que os organismos de acreditação integram a simulação nos currículos. Os intervenientes do setor automóvel estão a utilizar módulos gamificados para reconverter colaboradores nos sistemas de propulsão de veículos elétricos. A adoção no Retalho mantém-se modesta devido a orçamentos de formação reduzidos, mas as marcas de luxo testam showrooms virtuais. As agências governamentais realizam exercícios de cibersegurança e resposta a emergências para proteger infraestruturas críticas.

O dinamismo da Saúde é ilustrado pela parceria do Hospital Vall d'Hebron de Barcelona com a Cleveland Clinic para testar simuladores de ecografia que eliminam o risco para os doentes. Projeta-se que a dimensão do mercado europeu de serious gaming exclusivamente para a Saúde aumente de forma acentuada, à medida que as entidades recorrem ao sistema de contratação pública do NHS. O setor automóvel ganha escala através da Tech Academy da Valeo, que disponibiliza módulos certificados em cinco países, evidenciando escalabilidade transfronteiriça quando o conteúdo se alinha com as normas do setor.

Por Plataforma/Tecnologia: Os Headsets de RV Ganham Terreno à Medida que os Preços Caem

O móvel manteve-se como líder em volume com uma quota de 49,87% em 2025, favorecido pela conveniência de instalação zero e pela distribuição imediata. O subsegmento de RV está, no entanto, previsto para uma CAGR de 18,94% à medida que os preços dos headsets caem abaixo dos 300 USD e os ecossistemas de software empresarial amadurecem. Os produtos para PC e consola são adequados para simulações de alta precisão, como neurocirurgia ou operações de voo. Os dispositivos de RA e RM permanecem de nicho, na pendência de reduções de custos e de portefólios de aplicações mais abrangentes. A entrega via cloud ou web atrai empresas multinacionais que procuram controlo centralizado de versões.

Os preços agressivos da Meta, combinados com modos de implementação em instalações locais para dados sensíveis ao abrigo do RGPD, aceleram a adoção empresarial. O licenciamento multiutilizador da Pico compensa os preços mais elevados com eficiências de gestão de frotas. A renderização em cloud minimiza as exigências de hardware local, mas as limitações de latência mantêm os casos de uso cirúrgico delicados ligados a PCs potentes. À medida que os fornecedores integram análises nas suas pilhas tecnológicas, a escolha da plataforma passa a depender cada vez mais da facilidade de integração do que do desempenho gráfico bruto, reformulando o posicionamento competitivo no mercado europeu de serious gaming.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Faixa Etária: A Requalificação a Meio de Carreira Impulsiona o Segmento Adulto

As crianças no K-12 detinham uma quota de 38,62% dos utilizadores em 2025, consistente com os currículos obrigatórios de literacia digital. Os adultos com idades entre 31 e 60 anos estão previstos para registar uma CAGR de 18,69% à medida que os empregadores financiam a requalificação em cibersegurança e manutenção de veículos elétricos. Os jovens adultos em fase universitária ou no início de carreira participam em simulações de projeto final de curso através de programas de negócios e engenharia. Os seniores com mais de 60 anos continuam a ser um mercado de nicho, limitado pela familiaridade com as interfaces e por constrangimentos de visão, embora os títulos de saúde cognitiva mostrem potencial.

A Tech Academy da Valeo visa técnicos com idades entre 30 e 55 anos formados em motores de combustão que necessitam agora de certificação em alta tensão. A CyberALARM oferece cenários de cibersegurança multilingues adequados às PME, alargando a adoção por adultos nos Países Baixos, na Alemanha e em França. As universidades implementam os jogos de estratégia empresarial da Cesim para ensinar a otimização de cadeias de abastecimento, reforçando assim o envolvimento dos jovens adultos. Os programas nacionais de inclusão digital em França e em Espanha incluem módulos adaptados a seniores que poderão desbloquear procura latente uma vez superados os obstáculos de usabilidade.

Análise Geográfica

O Reino Unido capturou 24,59% das receitas de 2025, ancorado pela adoção precoce da simulação do Serviço Nacional de Saúde e por um robusto ecossistema de startups de tecnologia educativa. A Alemanha está projetada para registar uma CAGR de 19,21% até 2031, impulsionada por programas de reconversão no setor automóvel e por metas federais de banda larga que criam uma infraestrutura digital pronta. A França beneficia de 2,5 mil milhões de EUR em investimento em Competências e Emprego, sustentando um cluster de desenvolvimento em Paris e Lyon.

Os mercados do sul estão a ganhar dinamismo através dos fundos estruturais da União Europeia, com a Espanha a acolher projetos-piloto de simulação de saúde no Hospital Vall d'Hebron de Barcelona e a promover campanhas de saúde pública em motores de jogos comerciais. Os Países Baixos superam o seu peso devido à elevada proficiência em inglês e a uma economia de logística intensiva que valoriza o planeamento por cenários. A Suécia tira partido de um vasto reservatório de talento em entretenimento e jogos para exportar competências de serious gaming por toda a Europa.

O restante da Europa, incluindo a Bélgica, a Polónia e os restantes países nórdicos, recorre a esquemas de contratação pública cofinanciados. A inclusão da Polónia na Tech Academy da Valeo destaca o duplo papel da Europa de Leste, tanto como polo de desenvolvimento como de mercado consumidor. A Itália centra-se em projetos-piloto de cirurgia virtual para mitigar a escassez de cirurgiões em zonas rurais. A diversidade regional em termos de língua e política sublinha por que razão a localização e a fluência regulatória continuam a ser alavancas competitivas críticas em todo o mercado europeu de serious gaming.

Panorama Competitivo

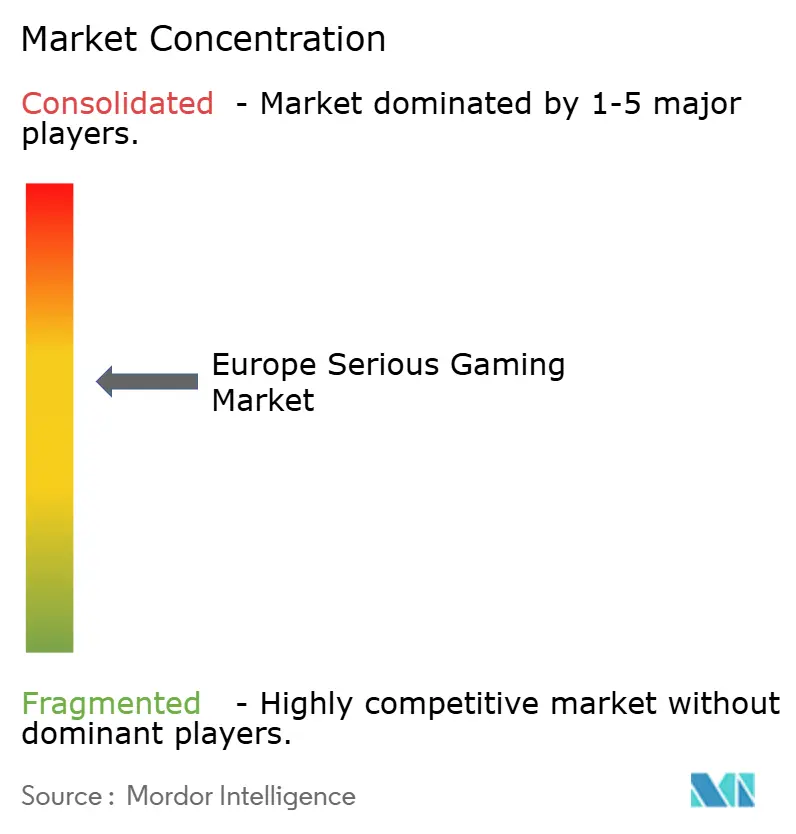

O mercado está moderadamente fragmentado, sem nenhuma empresa a exceder uma quota de 10%. A Divisão de Serious Games da Ubisoft tira partido de propriedade intelectual de grande sucesso para garantir contratos nas áreas da saúde e defesa, enquanto boutiques especializadas como a SimforHealth capturam profundidade de nicho. A participação da Tencent de 1,16 mil milhões de EUR (1,28 mil milhões de USD) nos Vantage Studios da Ubisoft sublinha o interesse asiático em setores europeus regulamentados. Entretanto, a Gamelearn escala títulos de competências interpessoais corporativas utilizando entrega via cloud e modelos de pagamento por aprendente, erodindo os incumbentes de licença perpétua.

Os temas estratégicos incluem a integração vertical nos sistemas de gestão de aprendizagem, a expansão na Europa de Leste impulsionada por subsídios da União Europeia e parcerias com organismos de acreditação para integrar horas de jogo nos licenciamentos obrigatórios. A Tech Academy da Valeo, certificada pelo Instituto da Indústria Automóvel e pela Qualiopi, exemplifica como o alinhamento de credenciais acelera os lançamentos em múltiplos países. Os fornecedores diferenciam-se através de algoritmos adaptativos, modos de colaboração multiplayer e arquiteturas de privacidade desde a conceção que navegam o escrutínio do RGPD.

A localização linguística continua a ser uma barreira de custo significativa; apenas as empresas com maior capitalização conseguem traduzir para as 24 línguas oficiais da União Europeia. Os conectores de código aberto para o Moodle reduzem os custos de mudança, permitindo às instituições testar vários fornecedores. Os estúdios que não conseguem financiar auditorias de conformidade enfrentam obstáculos na contratação pública, reforçando as vantagens de escala dos intervenientes de maior dimensão e deixando espaço em branco para plataformas federadas de código aberto no mercado europeu de serious gaming.

Líderes do Setor Europeu de Serious Gaming

Breakaway Games, Ltd.

Designing Digitally Inc.

Diginex Limited

MPS Interactive Systems Limited

Serious Games Solutions

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Ubisoft reportou que a Europa gerou 42% das reservas líquidas do segundo trimestre, coincidindo com a aquisição de capital da Tencent de 1,16 mil milhões de EUR nos Vantage Studios.

- Novembro de 2025: Os resultados intercalares da Ubisoft mostraram as reservas móveis a subir de 6% para 16%, amplificando a sua viragem para serious games de mobile-first.

- Abril de 2025: O Hospital de St. Peter abriu uma enfermaria de simulação com três camas para formar enfermeiros em protocolos de gestão de doentes em deterioração.

- Abril de 2025: O Instituto Europeu de Investigação em Simulação obteve 1 milhão de EUR para desenvolver padrões de eletrofisiologia cardíaca.

Âmbito do Relatório do Mercado Europeu de Serious Gaming

O Relatório do Mercado Europeu de Serious Gaming é Segmentado por Aplicação (Publicidade e Marketing, Treinamento por Simulação, Aprendizagem e Educação, Outras Aplicações), Setor de Utilizador Final (Saúde, Educação, Retalho, Media e Entretenimento, Automóvel, Governo, Outros Setores de Utilizador Final), Plataforma/Tecnologia (Plataformas Móveis, PC e Consola, Headsets de RV, Dispositivos de RA/RM, Cloud/Baseado na Web), Faixa Etária (Crianças (K-12), Jovens Adultos (18-30), Adultos (31-60), Seniores (Acima de 60 anos)) e Geografia (Alemanha, Reino Unido, França, Itália, Espanha, Países Baixos, Suécia, Restante Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Publicidade e Marketing |

| Treinamento por Simulação |

| Aprendizagem e Educação |

| Outras Aplicações |

| Saúde |

| Educação |

| Retalho |

| Media e Entretenimento |

| Automóvel |

| Governo |

| Outros Setores de Utilizador Final |

| Plataformas Móveis |

| PC e Consola |

| Headsets de RV |

| Dispositivos de RA/RM |

| Cloud/Baseado na Web |

| Crianças (K-12) |

| Jovens Adultos (18-30) |

| Adultos (31-60) |

| Seniores (Acima de 60 anos) |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Suécia |

| Restante Europa |

| Por Aplicação | Publicidade e Marketing |

| Treinamento por Simulação | |

| Aprendizagem e Educação | |

| Outras Aplicações | |

| Por Setor de Utilizador Final | Saúde |

| Educação | |

| Retalho | |

| Media e Entretenimento | |

| Automóvel | |

| Governo | |

| Outros Setores de Utilizador Final | |

| Por Plataforma/Tecnologia | Plataformas Móveis |

| PC e Consola | |

| Headsets de RV | |

| Dispositivos de RA/RM | |

| Cloud/Baseado na Web | |

| Por Faixa Etária | Crianças (K-12) |

| Jovens Adultos (18-30) | |

| Adultos (31-60) | |

| Seniores (Acima de 60 anos) | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Suécia | |

| Restante Europa |

Principais Questões Respondidas no Relatório

A que ritmo está o mercado europeu de serious gaming a crescer em direção a 2031?

O valor está projetado para subir de 7,73 mil milhões de USD em 2026 para 17,63 mil milhões de USD até 2031, registando uma CAGR de 17,93%.

Qual é a aplicação que está a expandir mais rapidamente?

Publicidade e Marketing está previsto para registar uma CAGR de 18,76% à medida que as marcas substituem a narrativa gamificada pelos anúncios convencionais.

Por que razão as empresas estão agora a priorizar os headsets de RV?

Os preços dos headsets caíram abaixo dos 300 USD em 2024, reduzindo as despesas de capital e possibilitando formação de alta fidelidade com orçamentos mais reduzidos.

O que impede alguns compradores de adotar serious games?

A ausência de métricas de avaliação padronizadas e as regras estritas de consentimento ao abrigo do RGPD criam fricção na contratação pública, especialmente na saúde e na educação.

Qual o país que irá acrescentar mais novas receitas até 2031?

A Alemanha está projetada para o crescimento mais rápido, a uma CAGR de 19,21%, à medida que os OEM automóveis utilizam simulações para a formação de trabalhadores em veículos elétricos.

Página atualizada pela última vez em: