Tamanho e Participação do Mercado de Jogos Eletrônicos da África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

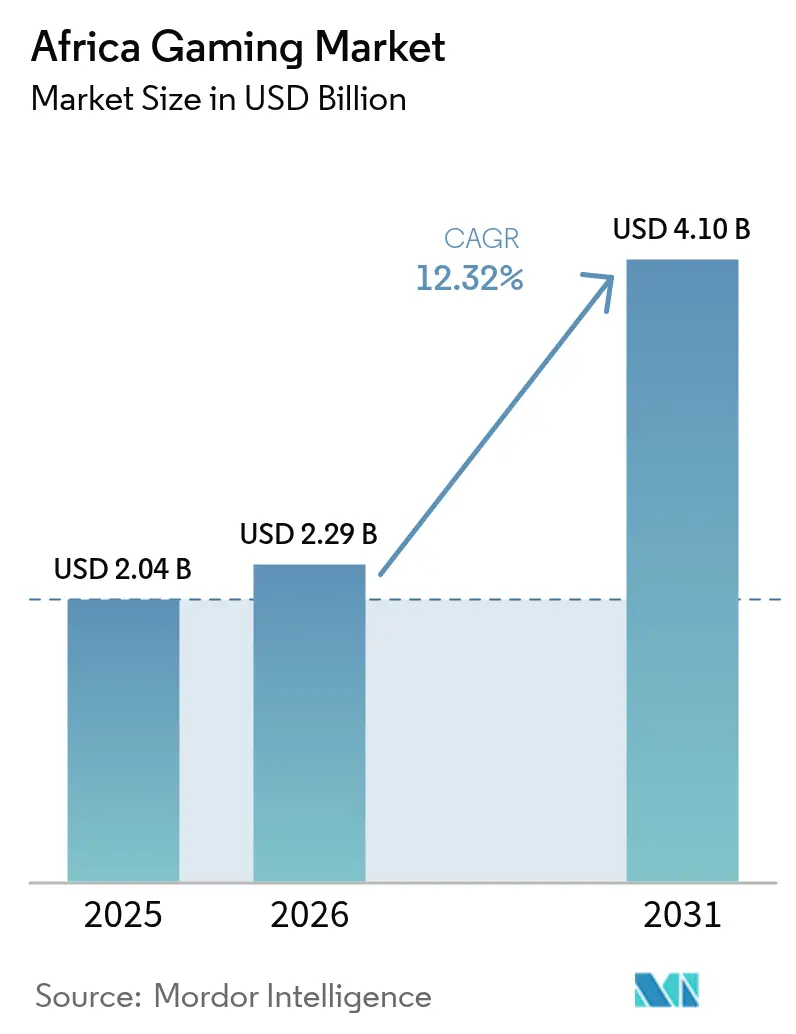

| Tamanho do mercado no ano base (2025) | 2.04 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.1 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.32% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Jogos Eletrônicos da África por Mordor Intelligence

O tamanho do mercado de jogos eletrônicos da África em 2026 é estimado em USD 2,29 bilhões, crescendo a partir do valor de USD 2,04 bilhões em 2025, com projeções para 2031 indicando USD 4,10 bilhões, a uma CAGR de 12,32% entre 2026 e 2031.

A trajetória ascendente do ecossistema está fundamentada na ubiquidade dos smartphones, nas microtransações habilitadas por fintechs e na crescente capacidade dos centros de dados de borda, que reduzem a latência para serviços em nuvem. Os títulos mobile já respondem por quase 90% da receita, mas a entrega via nuvem está prestes a remodelar a dinâmica das plataformas à medida que os investimentos em infraestrutura da Microsoft, da Sony e de operadoras de telecomunicações regionais entram em operação. Estúdios locais capitalizam a narrativa cultural para engajar jogadores de primeira viagem, e editoras internacionais reforçam esse pipeline de conteúdo por meio de participações acionárias e acordos de codesenvolvimento. Decisões regulatórias como a da África do Sul de eliminar o imposto de consumo de 9% sobre smartphones de baixo custo evidenciam o impulso político em direção à inclusão digital. [1]Paula Gilbert, "A África do Sul planeja suspender o imposto de importação sobre smartphones de baixo custo," connectingafrica.com Persistem obstáculos na forma de fornecimento irregular de energia, tarifas de hardware e aplicação fragmentada dos direitos de propriedade intelectual, embora o impulso das ligas de e-sports e a inovação em fintechs compensem muitos riscos estruturais.

Principais Destaques do Relatório

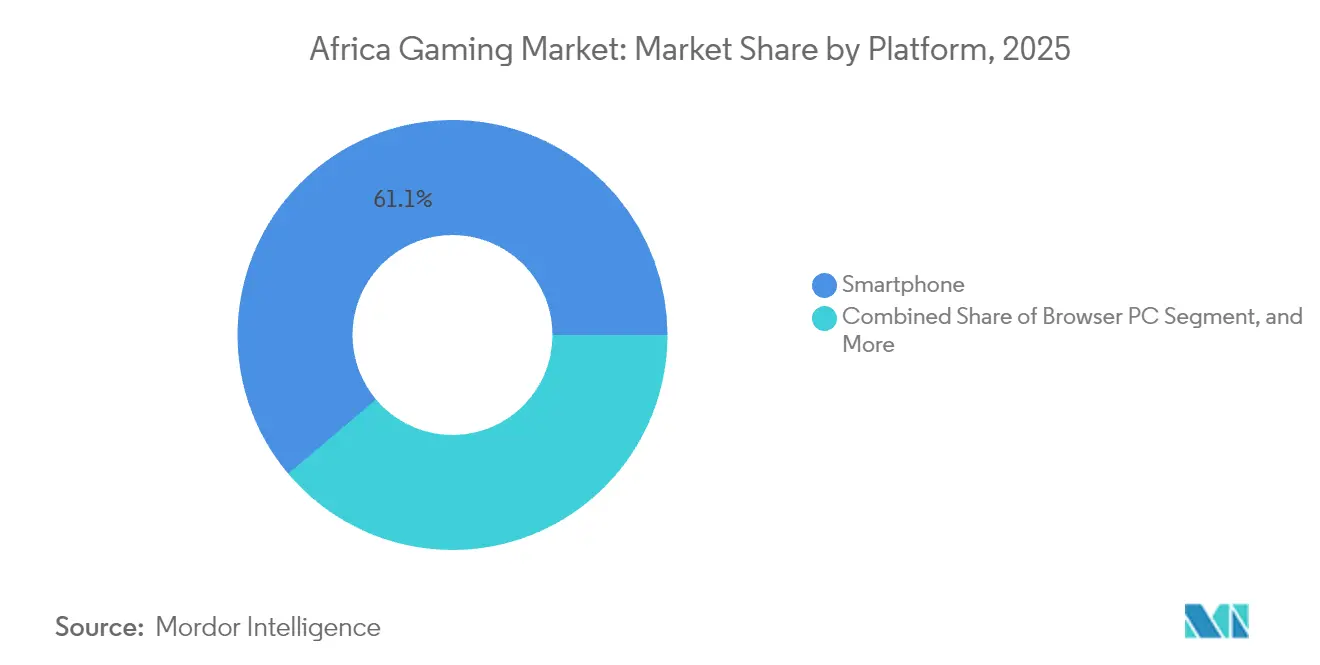

- Por plataforma, os smartphones lideraram com 61,15% de participação na receita do mercado de jogos eletrônicos da África em 2025, enquanto os jogos em nuvem devem se expandir a uma CAGR de 13,72% até 2031.

- Por gênero de jogo, ação/aventura comandou 33,05% da participação do mercado de jogos eletrônicos da África em 2025, ao passo que os títulos MOBA avançam a uma CAGR de 13,28% até 2031.

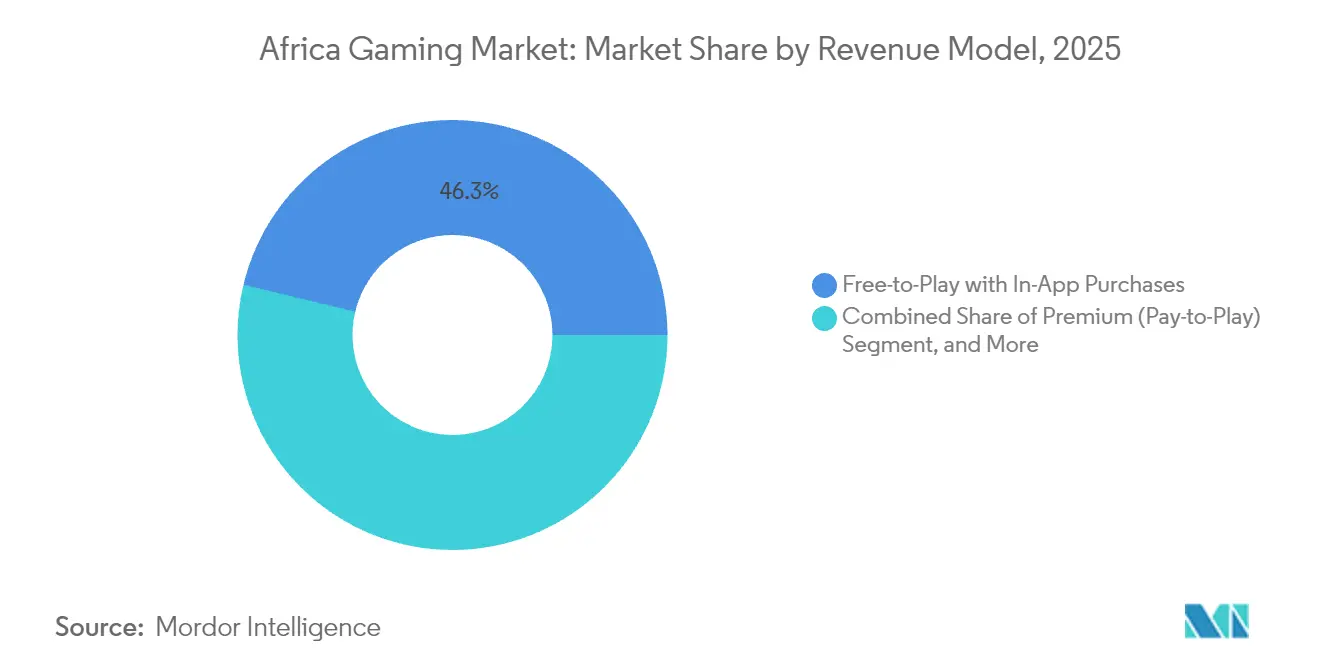

- Por modelo de receita, o modelo gratuito com compras no aplicativo respondeu por 46,25% do tamanho do mercado de jogos eletrônicos da África em 2025; os serviços de assinatura devem crescer a uma CAGR de 13,52%.

- Por dados demográficos dos jogadores, a faixa etária de 18 a 35 anos representou 51,85% dos jogadores do mercado de jogos eletrônicos da África em 2025, enquanto o segmento abaixo de 18 anos deve crescer a uma CAGR de 13,01%.

- Por país, a Nigéria detinha 27,10% da receita de 2025 do mercado de jogos eletrônicos da África, mas o Quênia lidera a região com uma perspectiva de CAGR de 12,96%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Jogos Eletrônicos da África

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da penetração de smartphones e planos de dados acessíveis | +3.2% | Global, com maior impacto na Nigéria, Quênia, Egito | Médio prazo (2-4 anos) |

| Crescente localização de conteúdo e suporte de idiomas | +1.8% | Nigéria, África do Sul, Quênia, Gana | Longo prazo (≥ 4 anos) |

| Expansão de microtransações via dinheiro móvel e fintechs | +2.5% | Quênia, Tanzânia, Uganda, Nigéria | Curto prazo (≤ 2 anos) |

| Iniciativas governamentais de e-sports e ligas nacionais | +1.4% | Ruanda, Gana, Nigéria, África do Sul | Médio prazo (2-4 anos) |

| Implementação de infraestrutura de jogos em nuvem (centros de dados de borda) | +2.1% | África do Sul, Nigéria, Quênia, Egito | Longo prazo (≥ 4 anos) |

| Plataformas de tecnologia publicitária específicas para a África impulsionando a monetização de jogos gratuitos | +1.5% | Nigéria, África do Sul, Egito | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Penetração de Smartphones e Planos de Dados Acessíveis

As remessas cresceram 6% ano a ano para 19,4 milhões de unidades no primeiro trimestre de 2025, com o Norte da África registrando crescimento de 34%. [2]TelecomLead Editors, "O Mercado de Smartphones da África no Primeiro Trimestre de 2025 Demonstra Otimismo Cauteloso," telecomlead.com A TRANSSION continua a comandar uma participação de 47%, refletindo seu domínio na precificação de produtos de entrada que se alinha aos níveis de renda locais. Mais de 95% dos 349 milhões de jogadores do continente jogam em dispositivos móveis, reforçando a primazia da plataforma. A proliferação de telefones habilitados para 4G, correspondendo a 85% do total de remessas, eleva a prontidão dos usuários para títulos que consomem muitos dados. Uma idade mediana abaixo de 20 anos assegura um pipeline de nativos digitais que enxergam os jogos mobile como principal canal de entretenimento, e não como uma atividade ocasional.

Crescente Localização de Conteúdo e Suporte de Idiomas

A parceria da Disney com a Maliyo Games da Nigéria no projeto "Iwájú" marca um divisor de águas, à medida que a propriedade intelectual global apoia a narrativa africana em busca de autenticidade. Estudos de localização mostram que 76% dos consumidores preferem experiências em seu idioma nativo, e as 3.000 culturas do continente tornam a ressonância cultural um fator decisivo de retenção. O lançamento histórico do Xbox da Kiro'o Games ilustra a recompensa: títulos com raízes culturais desfrutam de sessões mais longas e maiores taxas de conversão. Versões em francês, árabe e suaíli ampliam os públicos endereçáveis, enquanto as dublagens em línguas vernáculas enriquecem a imersão narrativa. Estúdios que dominam a nuance cultural garantem métricas de monetização mais sólidas e atraem licenciamentos de mídia cruzada.

Expansão de Microtransações via Dinheiro Móvel e Fintechs

O M-Pesa processou USD 314 bilhões em valor anual para 51 milhões de clientes, estabelecendo uma espinha dorsal de pagamentos continental para compras no jogo com um único clique. Cestas de microtransações com média de USD 0,25 se adequam ao poder de compra local e elevam as taxas de conversão em relação aos gateways de cartão de crédito. A conexão do M-Pesa com a China por meio da Thunes desbloqueia o potencial transfronteiriço que pode levar a propriedade intelectual africana a jogadores asiáticos. Os modelos de assinatura também se beneficiam, à medida que os consumidores se acostumam com débitos móveis recorrentes. As integrações com fintechs aceleram a entrada no mercado para editoras estrangeiras, que podem lançar títulos sem parcerias bancárias tradicionais.

Iniciativas Governamentais de E-Sports e Ligas Nacionais

Dezessete federações africanas agora pertencem à Federação Global de Esports, tornando os jogos competitivos algo corriqueiro. O acordo de federação de Gana em 2024 e a organização dedicada de Ruanda oferecem caminhos estruturados para o desenvolvimento de talentos. A gestão pela Carry1st das eliminatórias de Call of Duty: Mobile, abrangendo sete regiões com um prêmio de USD 15.000, sinaliza o alinhamento entre organizadores locais e circuitos globais. O lançamento em março de 2025 do servidor dedicado da África para League of Legends reduz os tempos de ping, reforçando o apelo para espectadores. As ligas nacionais atraem patrocínio de operadoras de telecomunicações e marcas de consumo, convertendo audiência em receita diversificada.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas tarifas de importação sobre consoles e hardware de PC | -2.1% | Quênia, Nigéria, Gana, com impacto variável nos mercados | Médio prazo (2-4 anos) |

| Problemas persistentes de confiabilidade no fornecimento de energia elétrica | -1.8% | África do Sul, Nigéria, Gana, Quênia | Curto prazo (≤ 2 anos) |

| Financiamento local de capital de risco limitado para estúdios | -1.3% | Continental, com impacto agudo na Nigéria, Quênia, Gana | Longo prazo (≥ 4 anos) |

| Aplicação irregular das leis de proteção de propriedade intelectual digital | -0.9% | Nigéria, Quênia, África do Sul, Egito | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altas Tarifas de Importação sobre Consoles e Hardware de PC

A tarifa de 25% mais o IVA de 16% do Quênia eleva os preços dos consoles a múltiplos da renda mediana mensal, desestimulando a adoção. [3]Dutify Insights, "Tarifas de Imposto e Dever para Console de Videogame," dutify.com A política de tarifa zero sobre consoles da África do Sul, porém com IVA de 15%, evidencia as disparidades regionais que fragmentam a demanda endereçável. As tarifas prejudicam a expansão de lan houses, limitando os hubs comunitários para eventos de qualificação de e-sports. As barreiras de custo de hardware empurram os consumidores em direção a alternativas mobile ou em nuvem, acelerando involuntariamente a trajetória pós-console do mercado de jogos eletrônicos da África. A benevolência governamental com smartphones de baixo custo insinua uma possível reconsideração das tarifas para dispositivos de jogos, mas os prazos permanecem incertos.

Problemas Persistentes de Confiabilidade no Fornecimento de Energia Elétrica

Os cronogramas de corte de energia interrompem rotineiramente as partidas na África do Sul, comprometendo as métricas de retenção em jogos multiplayer. Os usuários domésticos da Nigéria enfrentam custos com geradores que corroem a renda disponível para compras no jogo. Investidores em centros de dados implantam microrredes de energia renovável para mitigar a instabilidade da rede elétrica, mas a intensidade de capital mantém as tarifas de rack elevadas. Provedores de internet via satélite, como a Starlink, contornam os gargalos terrestres, oferecendo ping consistente, mas a níveis de assinatura premium. Os fluxos de trabalho dos estúdios migram para o desenvolvimento baseado em nuvem a fim de reduzir a dependência de computação local, mas as interrupções ainda prolongam os ciclos de desenvolvimento e limitam o ritmo de lançamentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: A Dominância Mobile Impulsiona a Transição para a Nuvem

Os smartphones geraram 61,15% da receita de 2025, evidenciando que o tamanho do mercado de jogos eletrônicos da África está fortemente apoiado no engajamento com foco em dispositivos móveis. A participação de mercado dos smartphones no mercado de jogos eletrônicos da África beneficia-se de dispositivos de entrada acessíveis e ofertas de dados de jogos sem cobrança de operadoras de telecomunicações. Os jogos em nuvem, no entanto, são os de crescimento mais rápido, a uma CAGR de 13,72%, impulsionados por investimentos em centros de dados de hiperescala, prometendo experiências de nível de console sem importações de hardware. Os tablets permanecem nicho, atendendo a títulos educacionais consumidos por famílias. A adoção de consoles fica para trás devido à pressão tarifária, posicionando os serviços em nuvem como um desvio viável em torno dos custos alfandegários.

Os vetores de crescimento se alinham com pacotes de operadoras de telecomunicações com serviços OTT que incluem assinaturas de jogos, armazenamento em cache de borda que comprime a latência e micropagamentos por uso que democratizam o acesso. Os títulos de PC via navegador mantêm tração entre profissionais urbanos que jogam durante os intervalos do trabalho, enquanto os jogos de PC baixados enfrentam limitações de largura de banda. À medida que a infraestrutura amadurece, as plataformas em nuvem podem canibalizar os segmentos de PC de alto desempenho e console, mas os smartphones continuarão a ancorar os funis de aquisição de usuários para o mercado de jogos eletrônicos da África.

Por Gênero de Jogo: Ação Lidera, MOBA Acelera

Os títulos de ação/aventura detinham uma participação de 33,05% em 2025, impulsionados por esquemas de controle casuais e arcos narrativos identificáveis extraídos do folclore africano. A CAGR projetada de 13,28% do MOBA aproveita o servidor de League of Legends de março de 2025, que eliminou as penalidades de latência para o jogo competitivo. As franquias esportivas, especialmente o futebol, sustentam uma monetização consistente por meio de atualizações anuais de elenco. A adoção de tiro/FPS é mais lenta devido às altas demandas de dados e às sensibilidades socioculturais em relação a temas violentos. Os aplicativos de puzzle casual se destacam no processo de integração, enquanto os jogos de simulação atraem demografias mais maduras com profundidade estratégica.

A combinação de gêneros ilustra a maturação do setor de jogos eletrônicos da África: os adotantes iniciais gravitam em torno de jogos casuais de sessão curta, e a crescente capacidade de infraestrutura introduz formatos competitivos baseados em habilidades. Estúdios locais localizam narrativas míticas, impulsionando a conversão ao ressoar com arquétipos culturais. À medida que os prêmios dos jogos competitivos aumentam, o MOBA pode superar os títulos de ação em receita, mas o apelo perene da ação garante uma demanda de piso constante.

Por Modelo de Receita: Dominância do Modelo Gratuito, Crescimento das Assinaturas

O modelo gratuito com compras no aplicativo captou 46,25% do tamanho do mercado de jogos eletrônicos da África em 2025, confirmando a compatibilidade das microtransações com carteiras de dinheiro móvel. As assinaturas, embora representem apenas 8,5% dos gastos, estão escalando a uma CAGR de 13,52%, auxiliadas pelos pacotes de Xbox Game Pass mobile via faturamento de operadora. Os modelos premium de pagamento para baixar enfrentam atrito decorrente da penetração limitada de cartões, enquanto a publicidade no jogo preenche lacunas de monetização para quem não realiza gastos. Os direitos de mídia de e-sports, embora incipientes, devem crescer à medida que as infraestruturas das ligas amadurecem.

Os desenvolvedores otimizam para o valor do tempo de vida em detrimento das vendas iniciais, segmentando os gastadores em categorias micro, médio e alto valor ancoradas nos históricos de transações de dinheiro móvel. A tecnologia publicitária específica para a África desbloqueia o aumento de CPM ao veicular criativos culturalmente relevantes em idiomas locais. À medida que os serviços em nuvem se expandem, modelos híbridos que combinam acesso por assinatura com microtransações estéticas podem emergir como o ponto ideal de receita para o mercado de jogos eletrônicos da África.

Por Dados Demográficos dos Jogadores: A Juventude Impulsiona, a Geração Z Acelera

A faixa etária de 18 a 35 anos forneceu 51,85% dos usuários e a maior parte dos gastos discricionários em 2025, convertendo nostalgia cultural e orgulho competitivo em ARPDAU sustentado. Os jogadores com menos de 18 anos, em expansão a uma CAGR de 13,01%, ampliarão o pipeline de integração para a próxima década, acelerados pela penetração de smartphones nas populações do ensino médio. Jogadores com idade entre 36 e 50 anos preferem títulos casuais e de estratégia que acomodam sessões intermitentes de jogo, enquanto o segmento acima de 50 anos permanece pequeno, mas acessível por meio de aplicativos de puzzle hipercasuais com fontes grandes e mecânicas simples.

Tendências de paridade de gênero emergem em mercados maduros como a África do Sul, onde as mulheres agora representam 46% dos jogadores. À medida que as coortes mais jovens envelhecem e atingem faixas de renda mais elevadas, seus hábitos arraigados de jogos ampliarão o crescimento da receita. Bolsas de e-sports e jogos educativos alinhados à área de STEM normalizam ainda mais os jogos eletrônicos entre pais e educadores, abrindo fatias demográficas adicionais.

Análise Geográfica

A Nigéria gerou USD 553 milhões em receita em 2025, sustentada por sua população de 220 milhões de pessoas e pelo domínio em fintechs que facilita os fluxos de microtransações. As operadoras de telecomunicações empacotam tráfego de jogos sem cobrança, aprofundando o engajamento mesmo durante ciclos inflacionários. O reforço da aplicação de direitos de propriedade intelectual pela Comissão de Direitos Autorais da Nigéria antecipa um clima mais favorável para lançamentos premium.

A África do Sul abriga 26,5 milhões de jogadores, com uma taxa de penetração de 44% que reflete a banda larga robusta e uma base de desenvolvedores de aproximadamente 60 estúdios. Os jogos mobile respondem por 91% dos gastos, embora os nichos de console e PC prosperam em meio a rendas disponíveis mais elevadas. A eliminação do imposto de consumo de 9% sobre aparelhos celulares em abril de 2025 amplia ainda mais o funil para consumidores de entrada.

A CAGR de 12,96% do Quênia decorre da rede de dinheiro móvel mais sofisticada do mundo, o M-Pesa, e da iminente capacidade de nuvem de hiperescala no âmbito do plano de USD 1 bilhão da Microsoft-G42. A clareza regulatória do Conselho de Controle e Licenciamento de Apostas fortalece a confiança dos investidores nos lançamentos de jogos. O Egito, aproveitando seus 111 milhões de habitantes e influência cultural inter-regional, dominou o total do mercado de USD 0,61 bilhão em 2025. A Argélia e Gana compõem o próximo grupo, apoiados pela implantação de fibra óptica por operadoras de telecomunicações e por programas nascentes de e-sports. Os mercados do restante da África, como Ruanda e Tanzânia, combinam demografias jovens com entusiasmo político pelo desenvolvimento de habilidades digitais, preparando o terreno para a adoção de segunda onda no mercado de jogos eletrônicos da África.

Cenário Competitivo

O mercado de jogos eletrônicos da África abriga uma combinação de estúdios independentes e gigantes multinacionais em um cenário moderadamente fragmentado. A Série C de USD 27 milhões da Carry1st, liderada pela Sony, demonstra o apetite por editoras de plataformas que unem integração com fintechs a sucessos culturalmente ajustados. O acordo de codesenvolvimento da Disney com a Maliyo Games evidencia a dependência da propriedade intelectual global pela expertise narrativa local. [4]Jeffrey Rousseau, "Carry1st Recebe Investimento da Sony," gamesindustry.biz

Os entrantes internacionais preferem abordagens de parceria e investimento à concorrência direta em novos mercados, reduzindo a exposição à complexidade regulatória enquanto aproveitam insights culturais já consolidados. As operadoras de telecomunicações firmam pacotes de conteúdo mais dados com editoras, e provedores de satélite como a Starlink posicionam a conectividade como uma vantagem competitiva para experiências premium de serviços ao vivo.

Enquanto isso, independentes regionais como a Nyamakop e a Kiro'o Games aproveitam subsídios governamentais e motores multiplataforma como o Unity para lançar propriedade intelectual globalmente viável. A vantagem competitiva gira em torno da integração com dinheiro móvel, profundidade de localização e gestão comunitária, em vez de gráficos fotorrealistas. No geral, as cinco principais empresas em termos de receita comandam aproximadamente 35% de participação combinada, mantendo ativas as conversas sobre aquisições, mas deixando espaço para novos entrantes.

Líderes do Setor de Jogos Eletrônicos da África

-

Carry1st (Pty) Ltd.

-

Maliyo Games Ltd.

-

Leti Arts Ltd.

-

Kucheza Gaming Ltd.

-

Gamesole Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Grupo NIP formou uma Divisão de Computação Digital por meio de uma aquisição de hardware de mineração de criptomoedas para financiar seu ecossistema de e-sports.

- Junho de 2025: A pawaTech assinou um acordo de licenciamento de quatro anos com a Choplife Gaming para expandir o betPawa na Nigéria.

- Junho de 2025: A Nyamakop retornou com "Relooted", reforçando o impulso do conteúdo local.

- Maio de 2025: A Carry1st sediou as eliminatórias africanas do Campeonato Mundial de Call of Duty: Mobile de 2025 com um prêmio de USD 15.000.

- Abril de 2025: A GamesConnect Africa foi lançada para catalisar a colaboração pan-africana entre desenvolvedores.

- Março de 2025: A Cassava Technologies e a Nvidia anunciaram a primeira fábrica de IA da África na África do Sul, com previsão para junho de 2025.

- Março de 2025: A África recebeu seu servidor dedicado de League of Legends, reduzindo a latência para os jogadores de MOBA.

- Fevereiro de 2025: A Equinix inaugurou seu primeiro centro de dados IBX em Joanesburgo, oferecendo 20.000 pés quadrados de espaço de colocação.

Escopo do Relatório do Mercado de Jogos Eletrônicos da África

Os jogos eletrônicos referem-se à prática de jogar jogos eletrônicos por meio de múltiplos meios, como computadores, telefones celulares, consoles ou outros dispositivos. O aumento da prevalência de conexões de internet de alta velocidade, especialmente em economias emergentes, tornou os jogos online acessíveis a um número maior de pessoas nos últimos anos. O escopo da pesquisa abrange jogos mobile, de console e de PC via navegador e baixados.

O mercado de jogos eletrônicos africano é segmentado por plataforma (PC via navegador, smartphone, tablets, console de jogos e PC baixado/caixa) e país (Nigéria, Etiópia, Egito, Marrocos, Quênia, Argélia e África do Sul). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| PC via Navegador |

| PC Baixado/Caixa |

| Console de Jogos |

| Smartphone |

| Tablet |

| Jogos em Nuvem |

| Ação/Aventura |

| Esportes |

| Tiro/FPS |

| MOBA |

| Casual/Puzzle |

| Simulação/Estratégia |

| Premium (Pago para Jogar) |

| Gratuito com Compras no Aplicativo |

| Assinatura (Game Pass, Apple Arcade etc.) |

| Publicidade no Jogo |

| Mídia de E-Sports e Patrocínio |

| Idade <18 |

| Idade 18-35 |

| Idade 36-50 |

| Idade >50 |

| Nigéria |

| África do Sul |

| Egito |

| Quênia |

| Argélia |

| Restante da África |

| Por Plataforma | PC via Navegador |

| PC Baixado/Caixa | |

| Console de Jogos | |

| Smartphone | |

| Tablet | |

| Jogos em Nuvem | |

| Por Gênero de Jogo | Ação/Aventura |

| Esportes | |

| Tiro/FPS | |

| MOBA | |

| Casual/Puzzle | |

| Simulação/Estratégia | |

| Por Modelo de Receita | Premium (Pago para Jogar) |

| Gratuito com Compras no Aplicativo | |

| Assinatura (Game Pass, Apple Arcade etc.) | |

| Publicidade no Jogo | |

| Mídia de E-Sports e Patrocínio | |

| Por Dados Demográficos dos Jogadores | Idade <18 |

| Idade 18-35 | |

| Idade 36-50 | |

| Idade >50 | |

| Por País | Nigéria |

| África do Sul | |

| Egito | |

| Quênia | |

| Argélia | |

| Restante da África |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de jogos eletrônicos da África em 2026?

O tamanho do mercado de jogos eletrônicos da África é de USD 2,29 bilhões em 2026 e deve atingir USD 4,10 bilhões até 2031.

Qual plataforma gera mais receita de jogos em toda a África?

Os smartphones contribuem com 61,15% da receita total de 2025, refletindo o panorama digital com foco em dispositivos móveis da África.

Quais fatores impulsionam a adoção de jogos em nuvem no continente?

Investimentos em centros de dados de hiperescala, nós de borda que reduzem a latência e acesso sem tarifas a conteúdo premium alimentam uma CAGR de 13,72% para os jogos em nuvem.

Qual país representa a oportunidade de crescimento mais acelerado?

O Quênia lidera o crescimento com uma previsão de CAGR de 12,96% até 2031, apoiado por ecossistemas avançados de dinheiro móvel e nova infraestrutura em nuvem.

Qual modelo de receita está escalando mais rapidamente?

Os serviços de assinatura estão crescendo a uma CAGR de 13,52%, impulsionados por pacotes faturados por operadoras que eliminam o atrito nos pagamentos.

Qual é o principal desafio regulatório para as editoras?

Tarifas de importação divergentes e aplicação inconsistente de direitos de propriedade intelectual continuam sendo obstáculos significativos, reduzindo a CAGR do setor em estimados 2,1 pontos percentuais.

Página atualizada pela última vez em: