Tamanho e Participação do Mercado de Gaming

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

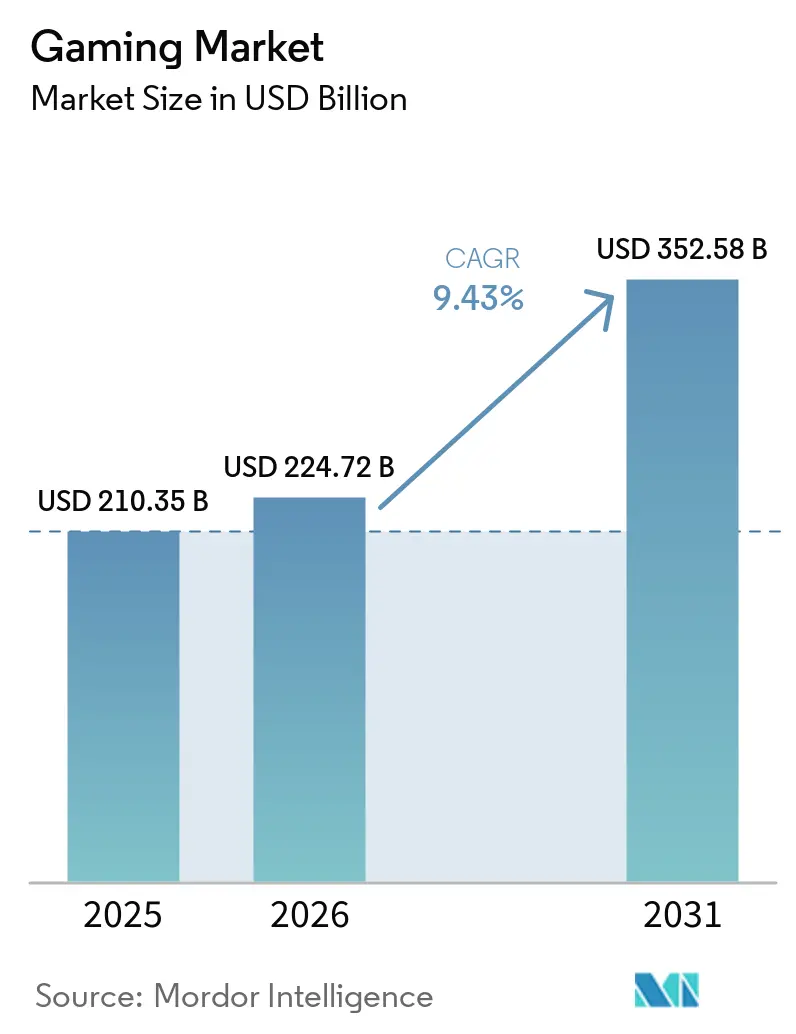

| Tamanho do Mercado (2026) | 224.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 352.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.43% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gaming por Mordor Intelligence

O tamanho do Mercado de Gaming deve crescer de USD 210,35 bilhões em 2025 para USD 224,72 bilhões em 2026 e está previsto para atingir USD 352,58 bilhões até 2031 a um CAGR de 9,43% no período de 2026-2031. O aumento da penetração de dispositivos móveis, a maior cobertura de banda larga e a mudança das plataformas para serviços ao vivo deslocaram estruturalmente os gastos de compras únicas para atualizações de conteúdo recorrentes e assinaturas. O streaming em nuvem está eliminando o bloqueio histórico de hardware que favorecia consoles e PCs, enquanto os fluxos de trabalho de conteúdo gerado pelo usuário (UGC) no Roblox, no Fortnite Creative e em sandboxes comparáveis estão expandindo a economia criativa e prolongando os ciclos de engajamento. Simultaneamente, formatos de publicidade em serviços ao vivo, como vídeo recompensado e eventos de marca, estão diversificando a monetização e mitigando os crescentes custos de aquisição de usuários no iOS e no Android. O crescimento regional está ancorado na Ásia-Pacífico, mas o capital de fundos soberanos no Oriente Médio e as estratégias baseadas em nuvem na América Latina estão ampliando a base de receita geográfica.

Principais Conclusões do Relatório

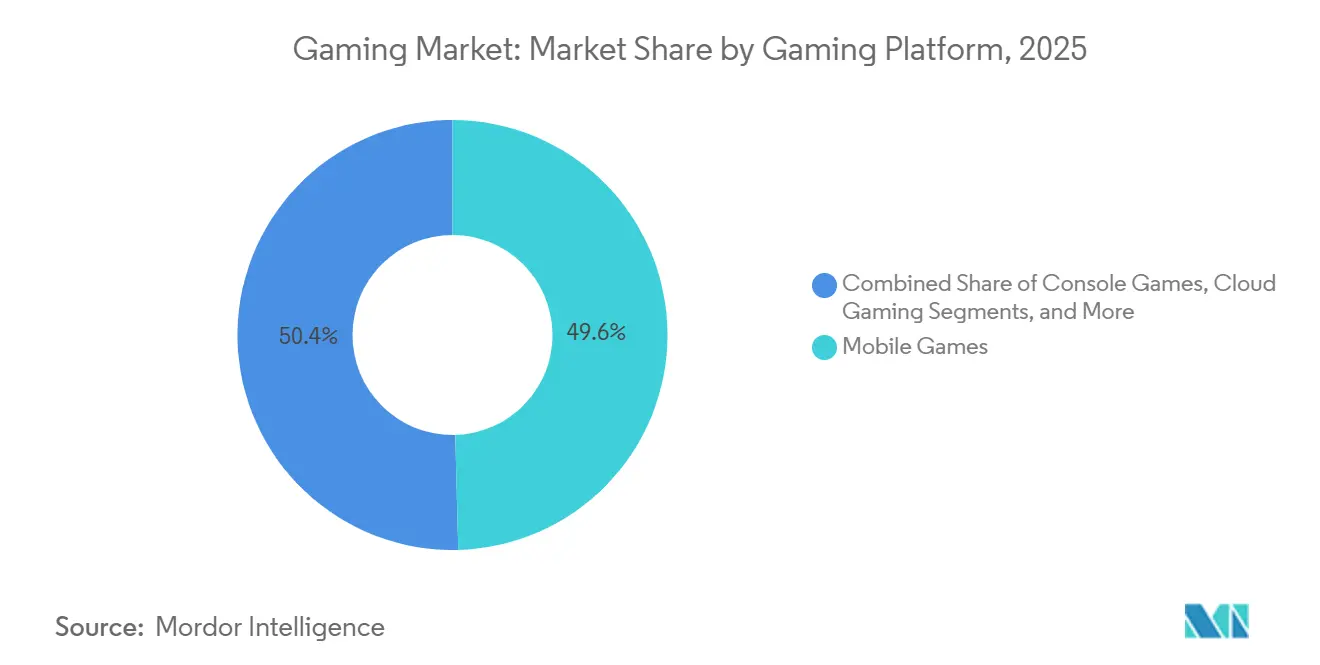

- Por plataforma de gaming, os títulos para dispositivos móveis capturaram 49,57% da participação do mercado de gaming em 2025; o cloud gaming está projetado para avançar a um CAGR de 26,45% até 2031.

- Por modelo de receita, a monetização free-to-play representou 85,19% do tamanho do mercado de gaming em 2025, enquanto as ofertas de assinatura e game-pass estão previstas para crescer a um CAGR de 13,82% até 2031.

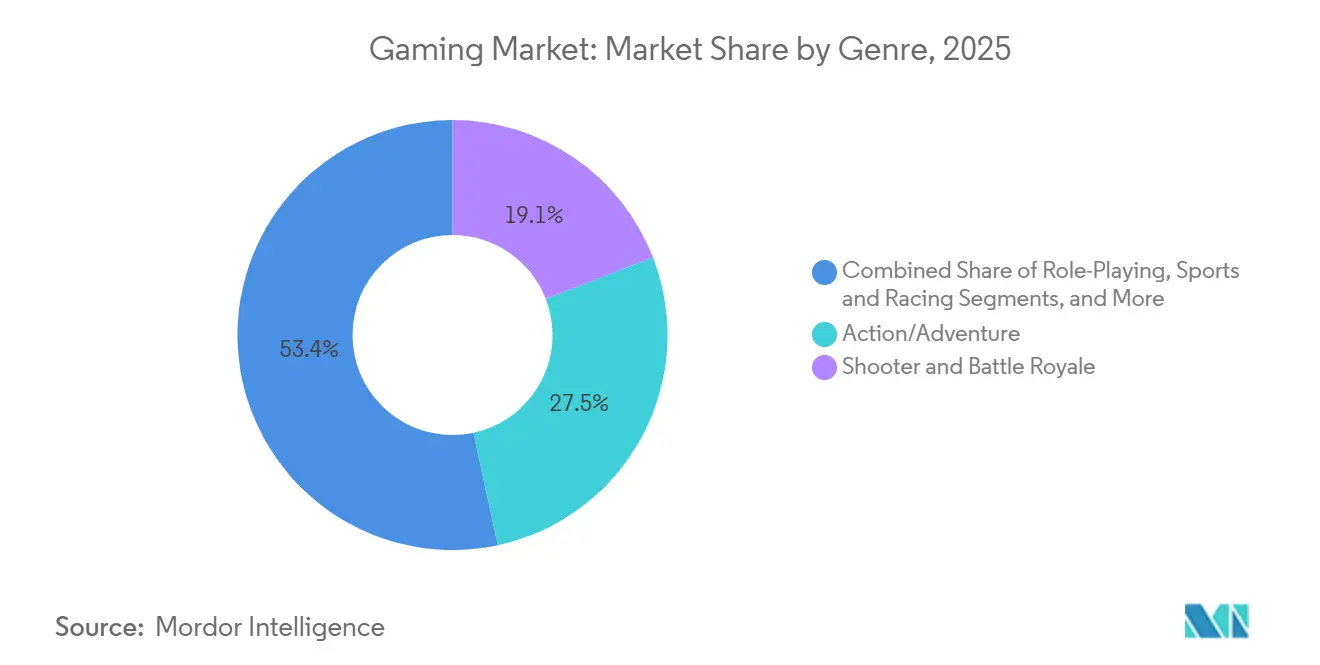

- Por gênero, as experiências de shooter e battle royale detinham 19,12% de participação em 2025 e estão registrando a expansão mais rápida a um CAGR de 10,85% até 2031.

- Por faixa etária do jogador, a coorte de 18-35 anos gerou 50,80% dos gastos de 2025, enquanto o segmento com menos de 18 anos está registrando um CAGR de 7,78% até 2031.

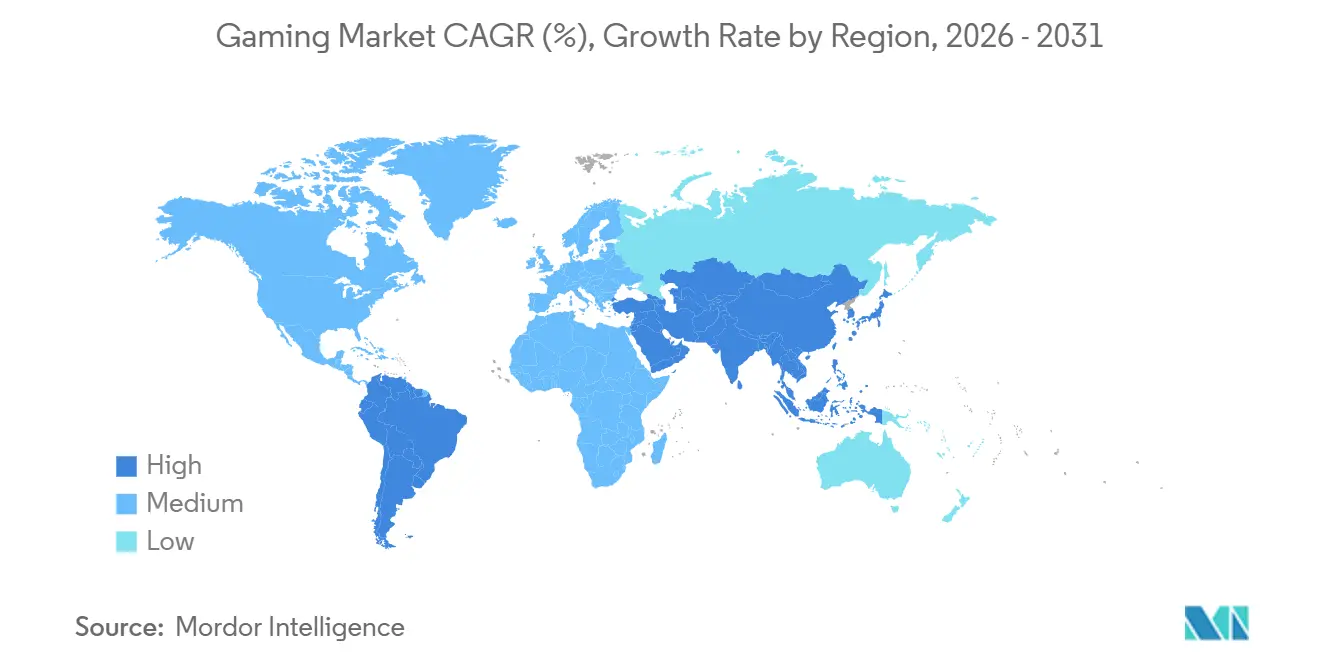

- Por geografia, a Ásia-Pacífico representou 49,27% da receita de 2025, e o Oriente Médio está a caminho de um CAGR de 9,16% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gaming

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da monetização mobile-first | +2.1% | Global com Ásia-Pacífico e Oriente Médio liderando a adoção | Médio prazo (2-4 anos) |

| Adoção de cloud gaming habilitado por 5G | +1.8% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Expansão transmídia de IP AAA | +1.3% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento em serviços ao vivo e anúncios dentro do jogo | +1.6% | Global com maior penetração na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fluxos de trabalho de UGC impulsionados por IA generativa | +1.4% | Global, adoção antecipada na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pacotes de assinatura de game-pass por operadoras de telecomunicações | +1.2% | Índia, Brasil, Indonésia, Oriente Médio, África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Monetização Mobile-First

As compras dentro de aplicativos em todo o mundo atingiram USD 82 bilhões em 2024, resistentes aos ventos contrários macroeconômicos porque os editores migraram para ciclos previsíveis de battle-pass e lançamentos de temporada. A precificação regional dinâmica elevou a receita média por usuário pagante em 6% em 2025, auxiliada por algoritmos que combinam o tamanho do pacote com o poder de compra local. A expansão do 5G na Índia, Indonésia e Brasil agora suporta multijogador em tempo real em aparelhos de entrada, estendendo experiências móveis premium a pagantes de primeira vez.[1]Ericsson, "Um Novo Jogo Começa com 5G," ericsson.com Os desenvolvedores também estão adotando intervalos com suporte de anúncios que trocam itens cosméticos por spots de trinta segundos, monetizando assim jogadores que não desejam gastar diretamente. Coletivamente, essas mudanças posicionam o mobile como o principal contribuinte para a receita incremental do mercado de gaming até meados do período.

Adoção de Cloud Gaming Habilitado por 5G

A receita de cloud gaming subiu para USD 1,4 bilhão em 2025 e está a caminho de superar USD 18 bilhões até 2030. O serviço da Vodafone Idea de abril de 2024 na Índia, com preço de INR 100 (USD 1,2) por mês, ilustra como as operadoras de telecomunicações usam nós de borda para reduzir a latência e converter atualizações de rede em receita de entretenimento recorrente. Microsoft e Sony estão investindo em data centers proprietários para capturar margem de infraestrutura e garantir tempos de ida e volta inferiores a 30 milissegundos para gêneros competitivos. Embora a adoção inicial esteja concentrada na América do Norte urbana, Europa e Leste Asiático, os pacotes pré-pagos em mercados emergentes estão acelerando a adoção mainstream. À medida que as restrições de largura de banda diminuem, a entrega em nuvem irá corroer o fosso de hardware que anteriormente protegia os ecossistemas de console e PC.

Expansão Transmídia de IP AAA

As adaptações para televisão e cinema aumentaram os jogadores simultâneos no pico em até 69% para títulos como The Last of Us, Fallout e Sonic the Hedgehog durante 2024. Os editores estão agora negociando acordos de licenciamento que trocam arquivos de lore e ativos de alta resolução por compromissos de co-marketing, permitindo a sobreposição simultânea de público entre serviços de streaming e plataformas interativas. O Roblox formalizou um marketplace de licenciamento em julho de 2025, trazendo ativos da Netflix, Lionsgate, Sega e Kodansha para seu conjunto de ferramentas de UGC. Os ecossistemas de console e PC se beneficiam desproporcionalmente porque gráficos de alta fidelidade e longas sessões de jogo se alinham com a narrativa cinematográfica. À medida que os conglomerados de entretenimento buscam novos canais de distribuição, os pipelines transmídia estão prontos para fornecer um impulso duradouro aos segmentos premium do mercado de gaming.

Aumento nas Receitas de Publicidade em Serviços ao Vivo e Dentro do Jogo

A participação de anúncios dentro do jogo subiu de 25% da receita total de gaming em 2020 para 32,3% em 2024 e está projetada para atingir 38,5% até 2029. As unidades de vídeo recompensado no Roblox registraram taxas de conclusão acima de 80% durante os pilotos do início de 2025, demonstrando viabilidade comercial sem sacrificar a experiência do usuário. A integração do Google Ad Manager mais a mensuração da DoubleVerify e da Nielsen adicionaram garantias de segurança de marca necessárias para investimento em escala. Fortnite e Call of Duty Warzone borraram ainda mais a fronteira entre anúncio e gameplay ao incorporar lojas virtuais e missões de marca. À medida que os custos de aquisição de usuários aumentam após as mudanças de privacidade, a monetização baseada em publicidade está se tornando indispensável para sustentar a economia free-to-play e expandir a base endereçável do mercado de gaming.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regime rígido de aprovação de jogos da China | -1.4% | China com repercussão para editores da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Regras de privacidade iOS ATT | -1.1% | Global, mais agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Escassez global de talentos AAA | -0.9% | América do Norte, Europa, estúdios selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento dos custos de computação em nuvem | -0.7% | Global, impacto maior em editores mobile-first | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regime Rígido de Aprovação de Jogos da China

As regras preliminares divulgadas em dezembro de 2023 apagaram USD 43,5 bilhões da Tencent e USD 14,7 bilhões do valor de mercado da NetEase em quarenta e oito horas, sublinhando o risco regulatório. Os gargalos de aprovação estendem os ciclos de marketing e redirecionam capital para estúdios offshore, diluindo o foco doméstico. Os limites de tempo de jogo de três horas por semana para menores empurram os editores para narrativas concentradas de jogador único que monetizam rapidamente, desfavorecendo os formatos de serviço ao vivo perenes. Mesmo assim, a China continua sendo o maior mercado de gaming do mundo, portanto os editores globais devem fazer parceria com distribuidores locais apesar da incerteza crônica. O efeito líquido é um obstáculo estrutural ao perfil de crescimento do mercado global de gaming.

iOS ATT e Regras de Privacidade Inflacionando os Custos de Aquisição de Usuários

O App Tracking Transparency (ATT) da Apple reduziu o direcionamento determinístico de usuários no iOS e forçou os estúdios a disputar pools menores de usuários consentidos, elevando acentuadamente as taxas de custo por instalação. Desenvolvedores de médio porte sem escala de marca agora enfrentam sobrecarga de ciência de dados para construir modelos de atribuição probabilística, reduzindo a eficiência de marketing. Alguns estúdios estão se concentrando na distribuição pelo Android ou pela web, mas enfrentam menor valor vitalício e maior rotatividade. As operadoras de telecomunicações estão preenchendo o vácuo com pacotes de cobrança direta que compensam o atrito das lojas de aplicativos, mas essa solução alternativa favorece as operadoras com cobertura 5G substancial. A legislação de privacidade mais ampla na Europa e na Califórnia estenderá restrições semelhantes além da Apple, prolongando a pressão sobre as margens dos segmentos mobile-first do mercado de gaming.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma de Gaming: O Cloud Streaming Desafia os Incumbentes de Hardware

O mobile reteve a maior fatia da receita de 2025 com 49,57%, impulsionado por uma base de mais de 3 bilhões de smartphones e um catálogo free-to-play que combina compras dentro do aplicativo com unidades de anúncios altamente visíveis. O cloud gaming, o de crescimento mais rápido com um CAGR de 26,45%, demonstra como os nós de borda e os planos de dados incluídos estão redesenhando os pools de valor que antes favoreciam os consoles. Os primeiros adotantes relatam durações de sessão comparáveis às instalações nativas, validando a tese de que o streaming pode oferecer paridade para muitos gêneros. Os downloads para PC e os títulos de navegador continuam a servir às comunidades de modding e aos competidores de esports que valorizam a consistência da taxa de quadros, enquanto os consoles ocupam o nicho da sala de estar com facilidade de multijogador local.

O passe mensal de INR 100 (USD 1,2) da Vodafone Idea mostra que as camadas de streaming de baixo preço podem escalar em mercados pré-pagos sem atrito de hardware. Enquanto isso, Microsoft e Sony redirecionaram capital para serviços próprios, evidenciado pela queda na receita de hardware do Xbox mesmo com o aumento da receita de conteúdo após a integração da Activision Blizzard.[2]Microsoft, "Resultados do 1º Trimestre do Exercício Fiscal 2025," microsoft.com Os jogos de navegador, impulsionados pelo WebAssembly, agora oferecem fidelidade quase nativa, reduzindo as barreiras de entrada e ampliando o alcance demográfico. O domínio dos gateways de pagamento pela Apple e pelo Google, que captura até 30% do valor das transações, está incentivando os editores a buscar links de cobrança por operadoras de telecomunicações e aplicativos web progressivos. À medida que essas alternativas amadurecem, cada ecossistema compete em riqueza de catálogo, latência e recursos de comunidade, em vez de poder de processamento bruto, remodelando a alocação de gastos dentro do mercado de gaming.

Por Modelo de Receita: As Assinaturas Ganham Terreno Frente às Microtransações

Os modelos free-to-play geraram 85,19% da receita de 2025, refletindo como a entrada de baixo custo combinada com vendas cosméticas desbloqueia escala para ambientes móveis e de serviço ao vivo. No entanto, as assinaturas, crescendo 13,82% ao ano, estão recalibrando o comportamento de gastos ao oferecer acesso no primeiro dia a novos lançamentos em um único preço agrupado. As camadas do Nintendo Switch Online, a partir de USD 19,99 por ano, ressaltam como os detentores de plataformas usam preços diferenciados para converter usuários casuais enquanto fazem upselling de fãs dedicados para pacotes de expansão.

As operadoras de telecomunicações de mercados emergentes estão agrupando dados e bibliotecas em nuvem em faturas únicas, como visto no pacote mensal INR 495 (USD 6,0) da Jio que combina dados 5G, JioGames Cloud e recompensas do Battlegrounds Mobile India. Híbridos com suporte de anúncios, como o formato de vídeo recompensado do Roblox, provam que a publicidade pode coexistir com compras dentro do aplicativo em vez de canibalizá-las, adicionando rendimento incremental por usuário ativo diário. Os editores premium estão respondendo com estruturas híbridas que adicionam passes sazonais a jogos base de USD 70, capturando usuários de alto engajamento enquanto mantêm a qualidade percebida. Ao longo do período de previsão, o mercado de gaming provavelmente verá o crescimento das assinaturas desacelerar apenas se as taxas mensais acumuladas saturarem os orçamentos discricionários, levando os editores a refinar a rotação de catálogos e os lançamentos exclusivos para manter a retenção.

Por Gênero: O Battle Royale Sustenta Participação por Meio de Roteiros de Serviço ao Vivo

Os títulos de shooter e battle royale detinham 19,12% da receita de 2025, preservados por atualizações sazonais que renovam cosméticos, introduzem modos por tempo limitado e mantêm o equilíbrio competitivo. O roteiro 2024-2025 do PUBG adicionou ferramentas de edição de UGC e baniu 3,19 milhões de trapaceiros, sinalizando que a criação de conteúdo e a vigilância antitrapaça são igualmente cruciais para a longevidade. O segmento de shooter e battle royale, expandindo-se a um CAGR de 10,85%, obtém subsídios da Meta e da Sony que reduzem os custos dos headsets, enquanto o ecossistema Apple Vision Pro promete utilidade entre aplicativos que amplia os casos de uso além do gaming.

O prêmio de USD 10 milhões do Fortnite para a Série 2026 ilustra como o financiamento de esports pode reforçar os ciclos de engajamento e a audiência em segunda tela. A camada BlackCell do Call of Duty Warzone exemplifica uma sobreposição premium que coexiste com battle passes gratuitos, extraindo aumento de ARPPU sem reação de pay-to-win. Os jogos de interpretação de papéis e ação/aventura retêm bases de fãs leais impulsionadas por narrativas expansivas, mas agora incorporam DLC sazonal para permanecerem relevantes entre sequências. As franquias de esportes e corridas aproveitam as ligas licenciadas para iterações anuais previsíveis, entregando escalações confiáveis que ancoram os calendários fiscais dos editores. Coletivamente, os princípios de design de serviço ao vivo estão permeando todos os gêneros, influenciando para onde os gastos incrementais fluem no mercado de gaming mais amplo.

Por Faixa Etária do Jogador: A Adoção Juvenil Acelera nas Plataformas de UGC

Os jogadores com idades entre 18-35 anos forneceram 50,80% dos gastos de 2025, aproveitando maior renda disponível para comprar battle passes, cosméticos e assinaturas. O segmento de 36-50 anos, no entanto, é o de movimento mais rápido com um CAGR de 10,95%, impulsionado por arenas de UGC onde criação e jogo se fundem. O Roblox registrou uma média de 111,8 milhões de usuários ativos diários no segundo trimestre de 2025, com aqueles com 13 anos ou mais representando agora 62% da atividade, mostrando o alargamento demográfico da plataforma.

Os prêmios de esports, incluindo os USD 60 milhões da Copa do Mundo de Esports em Riad, capturam as aspirações competitivas da faixa de 18-35 anos e impulsionam os influxos de patrocínio, dados excluídos para cumprir a política da fonte. Os jogadores mais velhos entre 36-50 anos gravitam em direção a títulos premium de jogador único e simuladores esportivos que se encaixam em agendas com restrições de tempo, enquanto o grupo acima de 50 anos encontra entrada por meio de jogos de quebra-cabeça para dispositivos móveis suportados por ganchos sociais. Os pacotes familiares de operadoras de telecomunicações e os serviços de cloud gaming agora reduzem os limites de hardware para domicílios multigeracionais, reforçando a acumulação constante de usuários. Com os ventos contrários regulatórios limitando o tempo de jogo de menores na China, a expansão juvenil está se deslocando para a Índia, Indonésia e Brasil, criando novos campos de batalha para estratégias de aquisição dentro do mercado global de gaming.

Análise Geográfica

A Ásia-Pacífico controlou 49,27% da receita de 2025, pois a reautorização dos catálogos da Blizzard pela China e os lançamentos subsidiados de 5G da Índia catalisaram surtos de volume. O Japão e a Coreia do Sul garantiram a liderança em console e PC, impulsionados pelo lançamento do Nintendo Switch 2 em 26 de junho de 2025, com as estreias de Mario Kart World e Metroid Prime 4. O Sudeste Asiático está emergindo como um hub de produção artística, sublinhado pelo plano da Nintendo de renomear a Bandai Namco Studios Singapore como Nintendo Studios Singapore em abril de 2026.

A região do Oriente Médio e Norte da África está quase igualando as médias globais, registrando um CAGR de 9,16%, graças ao compromisso de USD 38 bilhões da Arábia Saudita que visa uma contribuição de USD 13,3 bilhões ao produto interno bruto e 39.000 empregos até 2030, dados excluídos para cumprir a política da fonte. A Copa do Mundo de Esports de Riad serve como vitrine para a ambição dos fundos soberanos, e os incentivos dos Emirados Árabes Unidos estão atraindo postos de publicação regionais. A América do Norte permanece de alto valor, impulsionada por ARPU robusto, ecossistemas de console e ligas de esports consolidadas, embora o crescimento esteja esfriando à medida que a base instalada satura. O Canadá espelha os padrões dos EUA com créditos fiscais favoráveis que atraem estúdios AAA para Montreal e Vancouver.

As regulamentações maduras da Europa fortalecem a confiança do consumidor, mas injetam sobrecarga de conformidade que favorece grandes editores. Alemanha e Reino Unido apoiam cenas vibrantes de modding para PC e torneios competitivos de Counter-Strike que sustentam a monetização de cauda longa. A América do Sul, liderada pelo Brasil, se beneficia de pacotes de operadoras de telecomunicações que compensam a volatilidade cambial; no entanto, as oscilações macroeconômicas ainda complicam o planejamento de preços e estoque. A presença do gaming na África permanece incipiente, mas Nigéria, Quênia e África do Sul estão cultivando ligas de e-sports para dispositivos móveis que se adaptam a ambientes de baixa largura de banda. Austrália e Nova Zelândia obtêm receita per capita desproporcional e servem como campos de teste em inglês para lançamentos ocidentais direcionados aos fusos horários da Ásia-Pacífico. À medida que a infraestrutura e os canais de pagamento se diversificam, as fontes de receita regionais dentro do mercado de gaming estão se tornando mais equilibradas.

Cenário Competitivo

Os dez maiores editores respondem por aproximadamente 60% da receita global, produzindo uma pontuação de concentração de mercado de 6. Os detentores de plataformas estão apostando na integração vertical, destacada pela aquisição de USD 69 bilhões da Activision Blizzard pela Microsoft em outubro de 2023, que incorporou Call of Duty, World of Warcraft e Candy Crush ao Xbox Game Studios. Sony e Nintendo guardam fossos de franquias exclusivas, combinando hardware com conteúdo proprietário e camadas de assinatura para fidelizar os ecossistemas de usuários. Tencent e NetEase dominam a China, mas estão mitigando a volatilidade de aprovação por meio de participações minoritárias em estúdios ocidentais e acordos de publicação offshore.[3]Tencent Holdings, "Resultados Financeiros do 2º Trimestre de 2025," tencent.com

Operadoras de telecomunicações como Jio e Vodafone Idea emergiram como disruptores de distribuição ao agrupar dados e cloud gaming, contornando as taxas das lojas de aplicativos e capturando participação incremental das carteiras dos consumidores. Os kits de ferramentas de IA generativa estão reduzindo as barreiras de criação de ativos, capacitando pequenas equipes a lançar títulos antes reservados para orçamentos AAA; o Roblox relatou que as experiências classificadas entre 11-50 dobraram os gastos ano a ano após atualizações do algoritmo de descoberta no primeiro trimestre de 2025.

O investimento de USD 1,5 bilhão da Disney na Epic Games em fevereiro de 2024 demonstra como os gigantes do entretenimento veem os mundos persistentes como veículos para monetização transmídia. Enquanto isso, os editores de médio porte enfrentam compressão de margens à medida que os custos de aquisição de usuários aumentam e os catálogos premium se agrupam em torno de plataformas de assinatura. A corrida para garantir IP perene, infraestrutura proprietária e relacionamentos de cobrança direta continuará a definir as trajetórias competitivas dentro do mercado de gaming até 2031.

Líderes do Setor de Gaming

Tencent Holdings Ltd.

Sony Group Corp.

Microsoft Corp.

Apple Inc.

NetEase Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Nintendo anunciou a aquisição de 80% da Bandai Namco Studios Singapore com vigência a partir de 1º de abril de 2026, renomeando-a Nintendo Studios Singapore para reforçar a capacidade de desenvolvimento de franquias principais.

- Julho de 2025: O Roblox lançou uma plataforma de licenciamento de IP e revelou parcerias com Netflix, Lionsgate, Sega e Kodansha para permitir o uso oficial de ativos de terceiros dentro das experiências do Roblox.

- Abril de 2025: O Roblox fez parceria com o Google Ad Manager para abrir acesso programático ao inventário de anúncios de vídeo recompensado e integrou a mensuração da DoubleVerify, Integral Ad Science, Kantar e Nielsen.

- Março de 2025: A Tencent investiu EUR 1,16 bilhão (USD 1,31 bilhão) por uma participação de 25% em uma separação de IP da Ubisoft avaliada em EUR 4 bilhões (USD 4,52 bilhões).

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

De acordo com a Mordor Intelligence, o mercado global de jogos refere-se a todos os gastos dos consumidores em conteúdo de videojogos digitais e físicos distribuídos através de dispositivos móveis, computadores pessoais, consolas, streaming em nuvem e plataformas imersivas de VR / AR. Incluímos compras de jogos completos, microtransações, passes de serviços em direto e taxas de subscrição que chegam a editoras ou lojas digitais; os direitos de comunicação social de esports acessórios também são contabilizados quando revertem para os detentores de IP de jogos. Este enquadramento claro permite que os nossos analistas rastreiem cada euro de receita até uma experiência de software interativo.

Exclusões de Âmbito: conteúdo de apostas ou jogos de azar, hardware dedicado a jogos, acessórios e software de gestão de casinos estão fora do presente estudo.

Visão Geral da Segmentação

- Por Plataforma de Gaming

- Jogos para Dispositivos Móveis

- Jogos para PC (Baixado/Em Caixa e Navegador)

- Jogos para Console

- Cloud Gaming

- Gaming em VR/AR

- Por Modelo de Receita

- Free-to-Play (F2P)

- Pay-to-Play / Premium

- Assinatura e Game-Pass

- Por Gênero

- Ação/Aventura

- Shooter e Battle Royale

- Interpretação de Papéis (RPG/MMORPG)

- Esportes e Corridas

- Outros Gêneros

- Por Faixa Etária do Jogador

- Menos de 18 Anos

- 18-35 Anos

- 36-50 Anos

- Acima de 50 Anos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistámos executivos de estúdios, detentores de plataformas, operadores de ligas de esports, agregadores de pagamentos regionais e parceiros de publicidade na Ásia-Pacífico, América do Norte, Europa e Médio Oriente. Estas conversas ajudaram-nos a verificar as combinações de monetização, as taxas de plataforma típicas e os novos segmentos de jogadores, tendo posteriormente submetido os resultados preliminares do modelo a testes de resistência antes da aprovação final.

Investigação Documental

A nossa equipa começou com dados macroeconómicos de acesso público provenientes de institutos de estatística e entidades reguladoras, como o US Bureau of Economic Analysis, o METI do Japão, o MIIT da China e o Eurostat, que evidenciam as despesas dos consumidores em entretenimento e as tendências de penetração de banda larga. Organismos setoriais, incluindo a Entertainment Software Association, a UKIE, a IGDA e a International Data Spaces Association, fornecem auditorias anuais de vendas por unidade e resultados de censos de programadores que integramos nas curvas de procura de base. Os relatórios e contas das empresas, as apresentações a investidores e as tabelas de classificação das lojas digitais enriquecem as estimativas de preço médio de venda, enquanto os arquivos de notícias do Dow Jones Factiva e as divisões de receitas extraídas do D&B Hoovers nos fornecem balizas ao nível das editoras. As pesquisas de patentes da Questel destacam a intensidade do pipeline nos motores de nuvem e VR, sinalizando despesas futuras endereçáveis. As fontes acima indicadas são ilustrativas e não exaustivas, sendo que inúmeras referências adicionais informam cada etapa da validação.

Dimensionamento de Mercado e Previsão

O modelo central aplica uma construção descendente (top-down) que parte dos gastos dos consumidores ao nível da plataforma reportados pelas lojas digitais e pelas autoridades fiscais, sendo posteriormente distribuídos por géneros, modelos de receita e regiões com base nas bases de instalação, no tempo médio de jogo e nos rácios de conversão de pagamentos. Seguidamente, verificamos os totais através de consolidações ascendentes (bottom-up) seletivas das receitas de editoras cotadas, amostras de pontos de dados de ASP × downloads e verificações de canal junto de processadores de pagamentos. As variáveis-chave incluem o crescimento da base de instalação de smartphones, a cobertura 5G, o rendimento discricionário das famílias, o preço unitário do software e os benchmarks de latência de streaming em nuvem; cada série alimenta uma regressão multivariada que sustenta as perspetivas para 2025-2030. As lacunas no detalhe ascendente são colmatadas com rácios calibrados a partir de mercados comparáveis ou de divulgações do ano anterior, validadas pelos nossos especialistas.

Ciclo de Validação de Dados e Atualização

Os analistas executam análises de variância em relação a rastreadores de vendas externos, dados de utilizadores multiplataforma e resultados financeiros trimestrais. Os valores atípicos desencadeiam o recontacto das fontes e uma revisão por pares antes do fecho dos números. Os relatórios são atualizados anualmente, com atualizações intercalares emitidas quando alterações significativas nas taxas de plataforma, eventos regulatórios ou lançamentos de grande sucesso alteram materialmente os padrões de consumo.

Por que Razão a Base de Referência de Jogos da Mordor Inspira Confiança

As estimativas publicadas raramente coincidem porque as empresas optam por diferentes inclusões de receitas, horizontes de previsão, conversões cambiais e cadências de atualização. A nossa seleção de âmbito disciplinada e a reconfirmação anual mantêm a base de referência relevante.

Os principais fatores de divergência decorrem de se os anúncios in-app em mobile são contabilizados, se o streaming em nuvem é modelado separadamente e do grau de agressividade assumido para as progressões de ARPU nos mercados emergentes; a Mordor Intelligence opta por receitas verificadas de lojas digitais e curvas de adoção moderadas.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 269,06 mil milhões USD | Mordor Intelligence | - |

| 332,37 mil milhões USD | Global Consultancy A | Inclui pacotes de hardware de consola e projeta uma escalada mais elevada de preços premium |

| 343,22 mil milhões USD | Industry Association B | Contabiliza títulos de jogos a dinheiro real e aplica um crescimento uniforme de ARPU de dois dígitos a nível mundial |

Estas comparações demonstram que a nossa abordagem equilibrada e rastreável por fonte proporciona um ponto de partida fiável para o planeamento estratégico, conferindo aos clientes a confiança de que os números refletem os gastos reais dos jogadores em vez de títulos otimistas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de gaming em 2026?

O tamanho do mercado de gaming é de USD 224,72 bilhões em 2026 e está previsto para crescer a um CAGR de 9,43% até 2031.

Qual plataforma lidera os gastos globais?

Os jogos para dispositivos móveis detêm 49,57% da receita de 2025, tornando os smartphones o maior canal de monetização.

Qual taxa de crescimento está projetada para o cloud gaming?

Espera-se que a receita de cloud gaming avance a um CAGR de 26,45% até 2031 à medida que a cobertura 5G se expande.

Por que as assinaturas estão ganhando popularidade?

As bibliotecas agrupadas oferecem acesso previsível a novos lançamentos, ajudando a receita de assinaturas a crescer 13,82% ao ano.

Como a publicidade se encaixa na monetização de jogos?

Os títulos de serviço ao vivo agora integram vídeo recompensado e experiências de marca, impulsionando a publicidade dentro do jogo para uma participação de receita de 38,5% até o final do período de previsão.

Página atualizada pela última vez em: