Tamanho e Participação do Mercado de Videogames

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

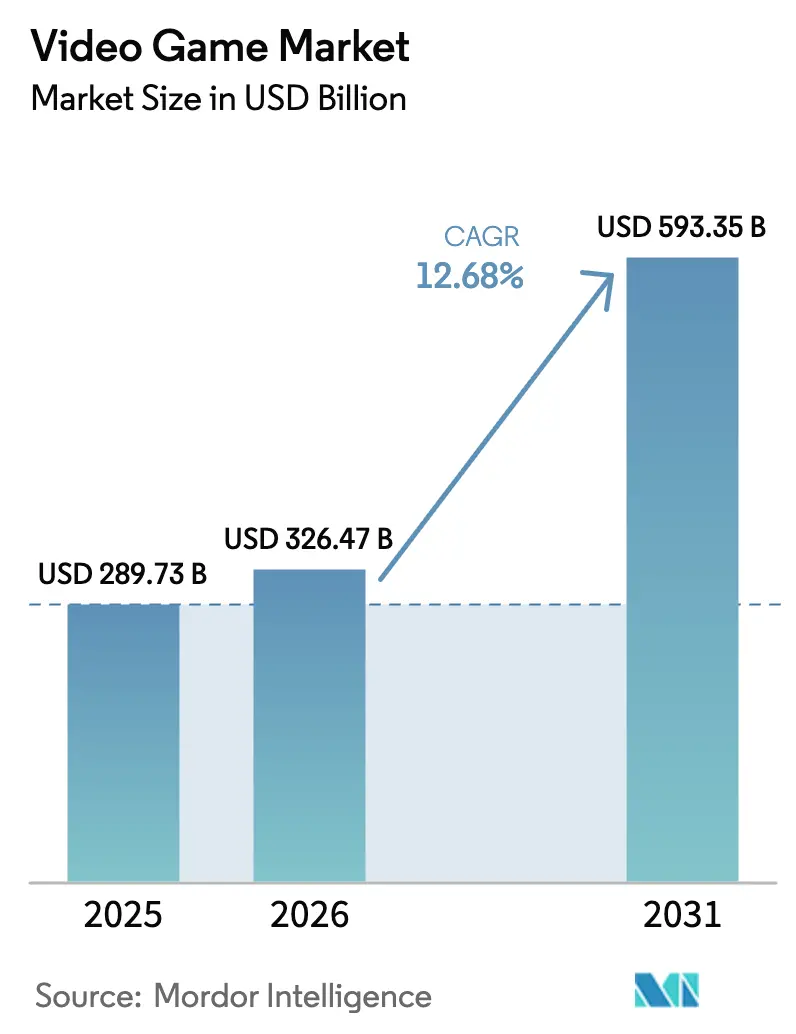

| Tamanho do Mercado (2026) | 326.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 593.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.68% CAGR |

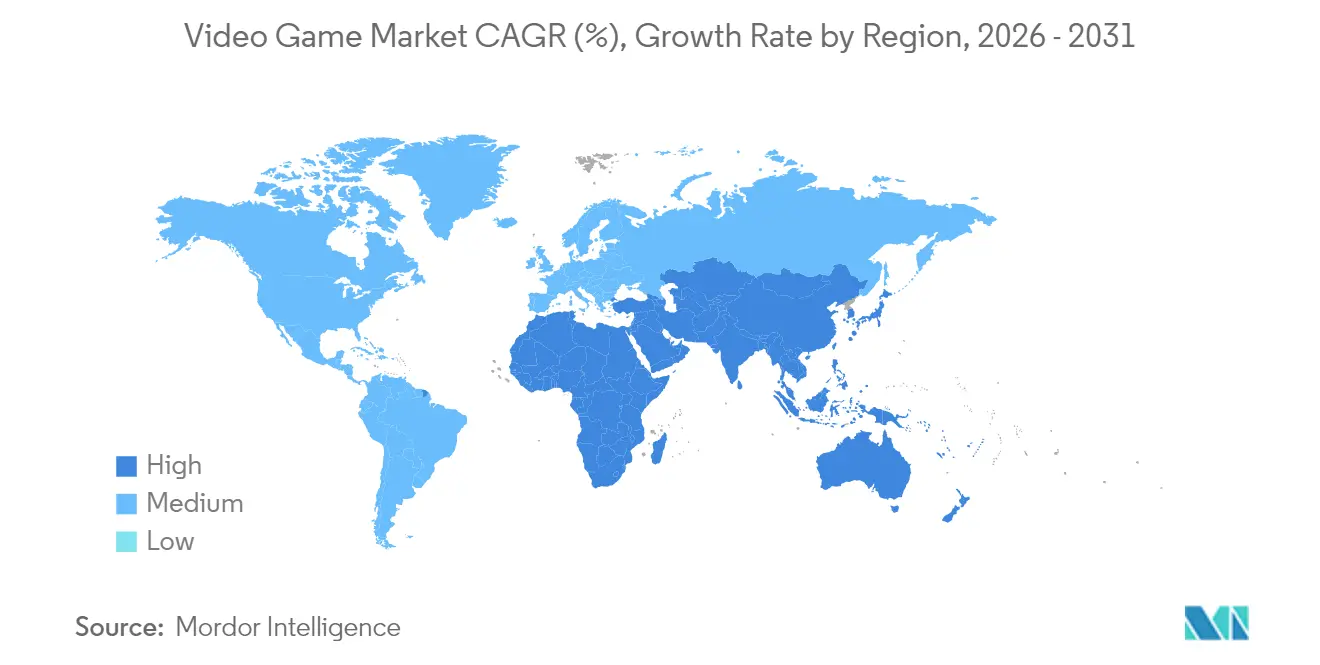

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Videogames por Mordor Intelligence

Espera-se que o tamanho do Mercado de Videogames aumente de USD 289,73 bilhões em 2025 para USD 326,47 bilhões em 2026 e atinja USD 593,35 bilhões até 2031, crescendo a uma CAGR de 12,68% no período de 2026 a 2031.

A adoção sustentada de smartphones em mercados emergentes da Ásia, a ampliação da cobertura 5G e a migração dos jogadores para experiências flexíveis e multiplataforma sustentam esse crescimento. Serviços de assinatura como Xbox Game Pass e PlayStation Plus continuam a expandir suas bases de usuários e a elevar o gasto médio por jogador, enquanto a infraestrutura de cloud gaming em maturação permite que títulos de alta fidelidade sejam transmitidos para dispositivos de baixo desempenho. As ferramentas de IA generativa encurtam os ciclos de produção de conteúdo, permitindo que as editoras atualizem títulos de serviço ao vivo com mais frequência e estendam a vida útil dos produtos. No entanto, regras mais rígidas para plataformas móveis nos Estados Unidos e na União Europeia, aliadas ao aumento dos custos de aquisição de clientes, estão comprimindo as margens das editoras que dependem fortemente de lojas móveis.

Principais Conclusões do Relatório

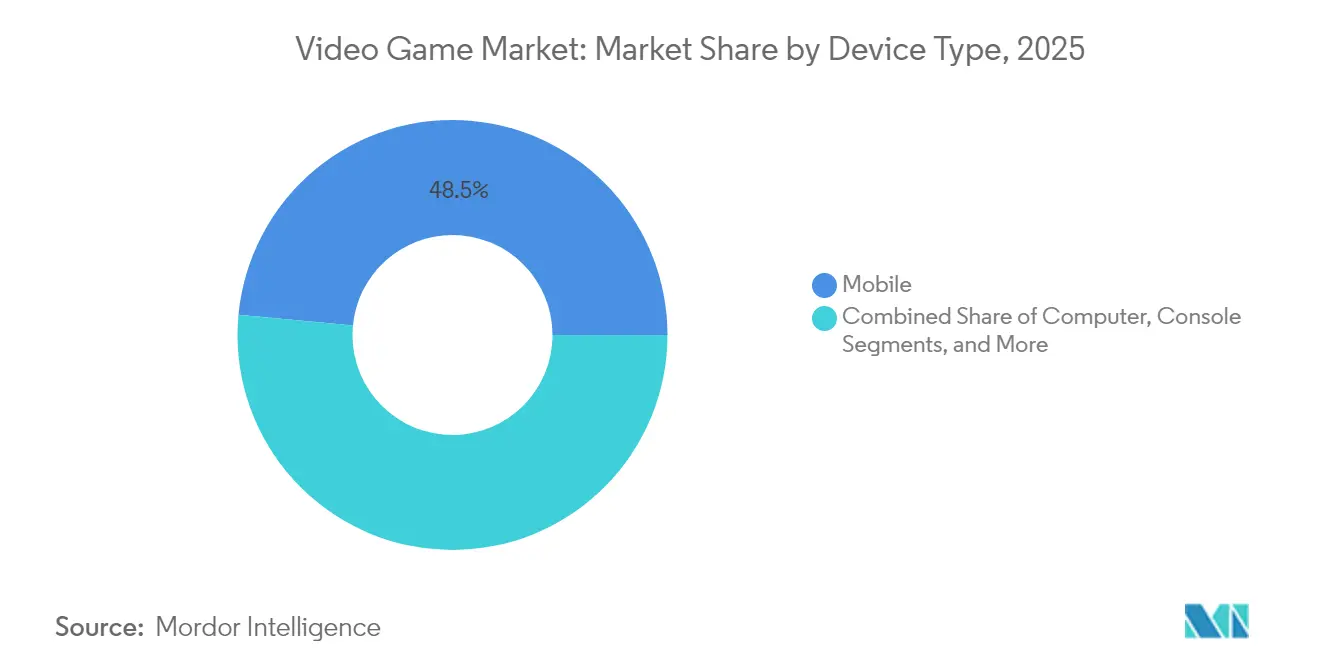

- Por tipo de dispositivo, o gaming mobile detinha 48,50% da participação do setor de videogames em 2025, enquanto os dispositivos de cloud gaming devem se expandir a uma CAGR de 26,25% até 2031.

- Por gênero, os títulos de ação lideraram com 24,60% de participação na receita em 2025; os jogos de RPG avançam a uma CAGR de 14,74% até 2031.

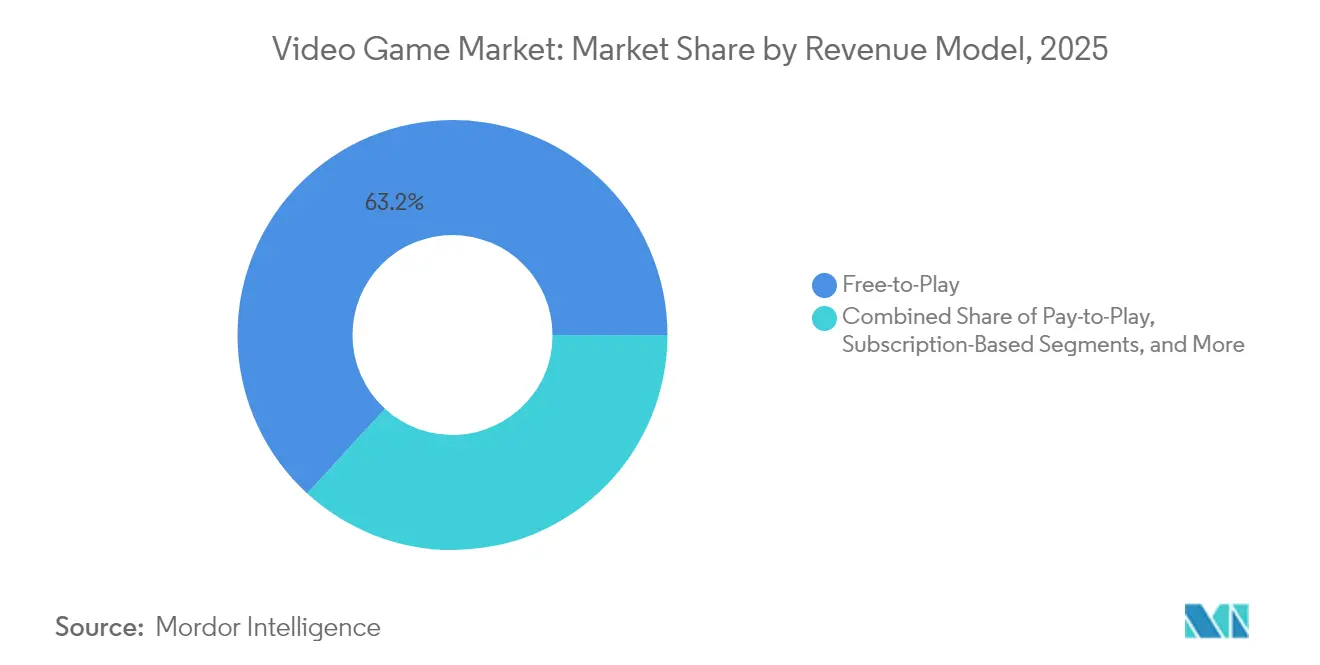

- Por modelo de receita, o free-to-play representou 63,20% da participação no tamanho do mercado de videogames em 2025, enquanto as plataformas de assinatura crescem a uma CAGR de 19,55% até 2031.

- Por usuário final, os jogadores casuais representaram 59,10% da base de 2025; os atletas profissionais de esports apresentam o crescimento mais rápido, com uma CAGR de 17,48%.

- Por geografia, a Ásia-Pacífico comandou 47,60% da receita de 2025, enquanto a região do Oriente Médio e África deve registrar a maior CAGR de 14,06% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Videogames*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção mobile-first em mercados emergentes da Ásia | +2.1% | Ásia-Pacífico e expansão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Proliferação de plataformas de assinatura | +1.8% | América do Norte e Europa, com expansão global | Médio prazo (2 a 4 anos) |

| Infraestrutura de cloud gaming habilitada por 5G | +1.5% | América do Norte, Europa, APAC desenvolvida | Longo prazo (≥ 4 anos) |

| Pipelines de conteúdo com IA generativa | +1.4% | Global, com adoção antecipada na América do Norte | Curto prazo (≤ 2 anos) |

| Atualizações de Motores Multiplataforma Reduzindo Custos de Desenvolvimento | +1.2% | Global, com ênfase em desenvolvedores independentes | Curto prazo (≤ 2 anos) |

| Avaliações de Franquias de Esports Impulsionando Investimentos em Títulos Competitivos | +0.9% | Global, com concentração na China, EUA e Coreia do Sul | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Gaming Mobile-First na Ásia

A demografia jovem da Ásia e os smartphones acessíveis tornaram a região o centro da receita de gaming mobile global. O segmento móvel da China gerou USD 31,2 bilhões em 2024 após as autoridades aprovarem 1.416 novos títulos domésticos, enquanto a Indonésia registrou um gasto móvel de USD 1,3 bilhão impulsionado por lançamentos free-to-play adaptados aos hábitos locais. O jogo competitivo é cada vez mais social; o sucesso da Coreia do Sul com títulos de RPG como "Legend of Mushroom" ilustra como o engajamento da comunidade impulsiona o tempo de jogo. À medida que as editoras asiáticas aprimoram soluções de pagamento regionais e localizam narrativas, as editoras de fora da região devem adotar uma mentalidade mobile-first para sustentar o crescimento.

Serviços de Assinatura Redefinem a Monetização

Os gastos globais com assinaturas de biblioteca de jogos, de jogo único e de nível de plataforma devem atingir USD 19 bilhões em 2024 e superar USD 27 bilhões até 2028, equivalente a 14% do total de gastos com gaming. O apelo reside no valor percebido: os assinantes acessam catálogos extensos em consoles, PCs e endpoints em nuvem por uma mensalidade. Evidências iniciais indicam que esses planos impulsionam as vendas de hardware e melhoram o engajamento sem corroer a receita de jogos premium. As editoras se beneficiam de fluxos de caixa mais estáveis, enquanto os jogadores enfrentam barreiras mais baixas para experimentar gêneros desconhecidos.

O 5G Acelera a Adoção do Cloud Gaming

A transição para redes 5G autônomas está reduzindo a latência para menos de 20 milissegundos, permitindo uma jogabilidade transmitida que parece nativa. O segmento de cloud gaming deve crescer de USD 6,91 bilhões em 2024 para USD 22,01 bilhões em 2028, uma CAGR de 33,6%. Operadoras no Oriente Médio, notadamente na Jordânia, estão posicionando novos nós 5G com suporte de fibra como catalisadores para a diversificação da indústria de conteúdo [1]Kevin J. Murphy, "Aproveitando o 5G para Transformar a Indústria de Gaming da Jordânia para Alcançar a Dominância Global," ericsson.com. O acesso em nuvem amplia os públicos endereçáveis — jogadores com dispositivos modestos podem transmitir títulos que antes exigiam hardware dedicado.

Ferramentas de IA Generativa Encurtam os Ciclos de Produção

A adoção de ferramentas generativas de texto para ativos está crescendo em arte, áudio e criação de scripts para personagens não jogáveis. O relatório da Unity de 2025 registra uma participação de 36% dos estúdios experimentando fluxos de trabalho assistidos por IA, acima dos 31% de um ano antes [2]Unity Technologies, "Relatório de Gaming Unity 2025," unity.com. Embora apenas 13% dos desenvolvedores pesquisados esperem que a IA melhore a qualidade dos jogos a longo prazo, os primeiros usuários citam iteração mais rápida e personalização mais rica das atualizações de serviço ao vivo. Essas eficiências se traduzem em prazos de lançamento mais curtos e lançamentos de conteúdo mais frequentes que mantêm os jogadores existentes engajados.

Análise de Impacto das Restrições do Mercado de Videogames*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentação de taxas de lojas de aplicativos | −1.2% | Estados Unidos, União Europeia | Curto prazo (≤ 2 anos) |

| Custos mais elevados de aquisição de usuários | −0.9% | Global, mais agudo em mercados saturados | Médio prazo (2 a 4 anos) |

| Litígios de Violação de Propriedade Intelectual em Torno de Mods de Conteúdo Gerado por Usuários | −0.7% | Global, com concentração na América do Norte | Médio prazo (2 a 4 anos) |

| Controles de Exportação Geopolíticos sobre GPUs de Gaming | −0.5% | China, Estados Unidos, com implicações para a cadeia de suprimentos global | Longo prazo (≥ 5 anos) |

| Fonte: Mordor Intelligence | |||

Regras das Lojas de Aplicativos Reduzem as Margens

A Lei de Mercados Digitais da UE e as ações antitruste paralelas nos EUA exigem que os proprietários de plataformas reduzam comissões e permitam opções de pagamento externas. O relatório de conformidade da Apple Inc. de março de 2025 reduz a maioria das taxas de compras no aplicativo para 10% e libera o carregamento lateral na Europa [3]Apple Inc., "Relatório de Conformidade com a Lei de Mercados Digitais da Apple," apple.com. No curto prazo, as despesas de implementação e a incerteza sobre a adoção de lojas alternativas comprimem as margens de lucro móvel para as editoras tradicionais. Com o tempo, caminhos de distribuição mais baratos poderiam melhorar a economia dos desenvolvedores, mas os benefícios não serão distribuídos de forma uniforme.

Os Custos de Aquisição de Usuários Continuam Subindo

O custo médio global por instalação atingiu USD 5,11 no iOS e USD 4,61 no Android em 2024, de acordo com benchmarks de marketing móvel. A culpa recai sobre regras de privacidade mais rígidas que limitam a precisão do direcionamento de anúncios, forçando os profissionais de marketing a aumentar os lances. Uma parcela crescente de estúdios agora rastreia as proporções de valor vitalício para CAC iguais ou inferiores a 3:1, levando a investimentos mais pesados em mecânicas de retenção, como eventos de operações ao vivo e passes de batalha. Equipes menores sem recursos financeiros profundos enfrentam uma economia mais difícil, empurrando-as para gêneros de nicho ou alianças de promoção cruzada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Videogames

Por Tipo de Dispositivo:

Tração do Cloud Gaming Reduz a Liderança do MobileO gaming mobile gerou USD 140,53 bilhões em 2025, representando 48,50% da participação do mercado de videogames. A receita de consoles ficou em segundo lugar com USD 56,2 bilhões, ligeiramente à frente dos USD 46,3 bilhões do PC. Os serviços de cloud gaming são a categoria de crescimento mais rápido; o tamanho do setor de videogames do segmento deve atingir USD 24,68 bilhões até 2029 com uma CAGR de 26,25%. A expansão mais ampla do 5G e o agrupamento agressivo de plataformas estão convertendo jogadores não tradicionais que não possuem hardware dedicado.

O impulso do cloud gaming também influencia a estratégia de hardware. Os fabricantes de dispositivos estão lançando terminais de streaming portáteis que se conectam a redes Wi-Fi domésticas ou celulares, borrando as fronteiras entre experiências de console e mobile. As editoras se protegem ao suportar progressão cruzada para que os jogadores possam mudar de tela sem perder conquistas. À medida que a latência cai e a densidade de GPUs nos data centers aumenta, a diferença entre o desempenho local e o transmitido diminui, desafiando o domínio histórico dos consoles de alta performance.

Por Gênero:

A Inovação Impulsiona o Momentum dos RPGsAs franquias de ação mantiveram uma participação de receita de 24,60% em 2025, lideradas por lançamentos anuais de grandes sucessos. Os jogos de RPG, no entanto, estão acelerando com uma CAGR de 14,74% até 2031, à medida que os estúdios adaptam histórias mais profundas para entrega mobile e multiplataforma. No Sudeste Asiático, as categorias de estratégia, simulação e RPG registraram ganhos de downloads de dois dígitos, sublinhando o apetite regional por mecânicas complexas.

A dinâmica de monetização também favorece os criadores de RPG. Os sorteios de personagens no estilo gacha e as atualizações de passes de batalha geram receita consistente, enquanto os mods gerados por usuários estendem a vida útil. A era do cloud streaming impulsiona ainda mais os RPGs de alta fidelidade que anteriormente exigiam PCs potentes. À medida que o design de missões assistido por IA amadurece, espera-se que a ramificação narrativa se aprofunde, atraindo jogadores inativos de volta a mundos de longa duração.

Por Modelo de Receita:

As Assinaturas Complementam o Free-to-PlayOs títulos free-to-play compreenderam 63,20% dos gastos de 2025, sustentados por compras de cosméticos no jogo e passes de temporada. As ofertas baseadas em assinatura representam a mudança mais rápida, crescendo a uma CAGR de 19,55%; o tamanho do mercado de videogames desse segmento deve ultrapassar USD 30,62 bilhões em 2029. As bibliotecas agrupadas aumentam o valor percebido para jogadores sensíveis ao preço, enquanto os desenvolvedores recebem receita recorrente e estável que facilita o orçamento para atualizações de operações ao vivo.

Modelos híbridos estão surgindo. As editoras frequentemente lançam novos títulos em catálogos de assinatura por um período limitado antes de reverter para vendas avulsas. Essa abordagem converte usuários em teste para compras completas e preserva o preço premium. Os detentores de plataformas, por sua vez, negociam exclusividades temporais para diferenciar seus ecossistemas, ecoando o modelo do streaming de vídeo.

Por Usuário Final:

A Base Casual Financia o Crescimento dos EsportsOs jogadores casuais representaram 59,10% da base ativa em 2025, atraídos pelos controles móveis acessíveis e pela curta duração das sessões. Em contraste, os atletas profissionais de esports representam um grupo pequeno, mas de crescimento rápido, com uma CAGR de 17,48% até 2031. Premiações, direitos de mídia e contratos de patrocínio elevam o tamanho do setor de videogames do segmento, enquanto academias de treinamento e plataformas de análise profissionalizam os pipelines de talentos.

As marcas veem cada vez mais os esports como um canal de marketing para o público da Geração Z, inacessível pela mídia tradicional. Investimentos como o Savvy Games Group da Arábia Saudita — apoiado por USD 37,7 bilhões para aquisições de estúdios e infraestrutura local — ilustram as ambições em nível estatal para capturar essa cadeia de valor. Simultaneamente, as ligas universitárias na América do Norte padronizam os caminhos da competição amadora para a profissional.

Análise Geográfica

Mercado de Videogames da APAC

A Ásia-Pacífico mantém a liderança com 47,60% da receita global em 2025, ancorada pelo robusto ecossistema da China. O setor de jogos online da China deve crescer de 71,07 bilhões de USD em 2025 para 101,89 bilhões de USD até 2030, com um CAGR de 7,52%, com a Tencent Holdings Ltd. (TiMi, Level Infinite) controlando aproximadamente metade do mercado doméstico. Japão e Coreia do Sul agregam profundidade por meio de comunidades de console e PC que enfatizam gêneros de alto gasto e alto engajamento. Os editores regionais aproveitam propriedades intelectuais localmente relevantes, criando ressonância cultural que as empresas globais às vezes têm dificuldade em replicar.

Mercado de Videogames do Oriente Médio e África

A região do Oriente Médio e África é o território de crescimento mais rápido do setor, com previsão de expansão a um CAGR de 14,06%. A Arábia Saudita espera que seu setor de jogos contribua com 13 bilhões de USD para o PIB até 2030. Veículos do setor público, como o Savvy Games Group, visam atrair estúdios internacionais com incentivos fiscais, arenas regionais de e-sports e um pipeline de formação de mão de obra. Em toda a África, a acessibilidade móvel impulsiona quase 90% do engajamento, e o tamanho do mercado de videogames regional para títulos móveis está a caminho de superar 1,12 bilhão de USD em 2025.

Mercado de Videogames da América do Norte e Europa

A América do Norte gerou 46 bilhões de USD em gastos dos consumidores durante 2023, evidenciando a duradoura fidelidade ao console e ao PC. As vendas de hardware desaceleraram no final de 2024, mas as receitas de PC e assinaturas aumentaram, sinalizando uma mudança em direção a modelos flexíveis de acesso a conteúdo. A Europa segue uma trajetória semelhante de prioridade ao digital; o mercado do Reino Unido recuou 4,15% para 4,55 bilhões de GBP (3,37 bilhões de USD) em 2025, embora as microtransações móveis tenham crescido 2,45% para 1,624 bilhão de GBP (2,19 bilhões de USD). A Lei dos Mercados Digitais introduz opções alternativas de pagamento que poderão realinhar os fluxos de receita em favor dos editores no médio prazo.

Cenário Competitivo

O segmento de consoles se concentra em torno de três detentores de plataformas — Sony, Microsoft e Nintendo — conferindo-lhe uma alta barreira de entrada. A aquisição da Activision Blizzard Inc. pela Microsoft por USD 68,7 bilhões em 2022 alçou a empresa ao terceiro lugar em receita de gaming e entregou franquias perenes como Call of Duty ao Game Pass. A Sony Interactive Entertainment Inc. contra-ataca com exclusividades temporais de estúdios internos e agrupamento agressivo do PlayStation Plus, enquanto a Nintendo Co., Ltd. aproveita propriedade intelectual proprietária e hardware de console híbrido para sustentar a diferenciação.

O mobile permanece relativamente fragmentado, apesar do considerável domínio asiático da Tencent Holdings Ltd. (TiMi, Level Infinite). A compra pela Tencent Holdings Ltd. (TiMi, Level Infinite) de um grande desenvolvedor móvel europeu por USD 1,2 bilhão em 2024 expande o alcance no exterior e compensa o risco regulatório doméstico. A entrada da ByteDance por meio de divisões de gaming dedicadas sublinha o apelo da expertise em conteúdo de formato curto aplicada a formatos interativos. A Supercell e a Playtika usam o domínio de operações ao vivo e o design orientado por dados para reter os grandes gastadores em gêneros free-to-play competitivos.

As parcerias tecnológicas moldam a cadeia de valor emergente. A atualização de infraestrutura em nuvem de USD 500 milhões da Microsoft Corporation (Xbox Game Studios) anunciada em abril de 2025 adiciona matchmaking assistido por IA e estende o Xbox Cloud Gaming a 15 novos mercados. O motor mais recente da Unity permite que os desenvolvedores exportem simultaneamente para mobile, PC e headsets de realidade mista, e seu relatório de 2025 mostra que 40% dos estúdios agora priorizam lançamentos multiplataforma. As cadeias de ferramentas de ativos generativos reduzem os gargalos de produção de arte para equipes menores, diminuindo o capital necessário para competir com os grandes títulos AAA.

Líderes do Setor de Videogames

Activision Blizzard Inc.

Apple Inc.

ByteDance

Electronic Arts Inc.

Supercell

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Videogames

- Activision Blizzard Inc.

- Apple Inc.

- ByteDance

- Electronic Arts Inc.

- Supercell

- Microsoft Corporation (Xbox Game Studios)

- Nintendo Co., Ltd.

- Playtika

- Sony Interactive Entertainment Inc.

- Tencent Holdings Ltd. (TiMi, Level Infinite)

- Ubisoft Entertainment SA

- NetEase Inc.

- Epic Games Inc.

- Take-Two Interactive Software Inc.

- Bandai Namco Holdings Inc.

- Square Enix Holdings Co., Ltd.

- Embracer Group AB

- Sea Ltd. (Garena)

- Krafton Inc.

- Riot Games Inc.

Desenvolvimento Recente do Setor no Mercado de Videogames

- Maio de 2025: A avaliação da Team Liquid se aproximou de USD 500 milhões, demonstrando a maturação comercial das organizações de esports.

- Abril de 2025: A Microsoft Corporation (Xbox Game Studios) comprometeu USD 500 milhões para expandir o Xbox Cloud Gaming para 15 novos territórios e integrar matchmaking orientado por IA.

- Março de 2025: O relatório de conformidade com a Lei de Mercados Digitais da Apple Inc. detalhou comissões reduzidas e opções de pagamento alternativas para consumidores da UE.

- Fevereiro de 2025: A Hasbro anunciou sua estratégia "Playing to Win" para ampliar seu alcance ao consumidor para 750 milhões até 2027 por meio de jogos digitais construídos sobre franquias principais.

Mercado de Videogames Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado global de videogames como cada dólar ganho com a venda ou assinatura de jogos eletrônicos que proporcionam experiências audiovisuais interativas em consoles, computadores, dispositivos móveis, transmissões em nuvem e dispositivos XR emergentes. As receitas abrangem títulos físicos e digitais, microtransações de serviço ao vivo, conteúdo para download e assinaturas no estilo game pass.

As vendas de hardware, o inventário de publicidade e os jogos de azar online regulamentados permanecem fora do escopo.

Intencionalmente excluímos os direitos de mídia de esports pay-to-watch e o hardware de gaming dedicado.

Visão Geral da Segmentação

- Por Tipo de Dispositivo

- Computador

- Mobile

- Console

- Dispositivos de Cloud Gaming (Smart TVs, Sticks)

- Por Gênero

- Ação

- Tiro

- RPG

- Esportes

- Aventura

- Outros (Estratégia, Simulação, Puzzle e Casual)

- Por Modelo de Receita

- Free-to-Play

- Pay-to-Play (Premium)

- Baseado em Assinatura

- Publicidade In-Game

- Por Usuário Final

- Jogadores Casuais

- Jogadores Hardcore / Competitivos

- Atletas Profissionais de Esports

- Por Geografia (Valor)

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Nossos analistas entrevistaram editoras, operadores de lojas móveis, agregadores de pagamento, gerentes de ligas de esports e estúdios independentes na Ásia-Pacífico, América do Norte, Europa e MENA. Essas conversas testaram premissas sobre preços médios de venda, conversão free-to-play e cadência de lançamento de conteúdo, garantindo que cada entrada do modelo refletisse o sentimento atual do mercado.

Pesquisa Documental

Começamos mapeando os gastos domésticos com entretenimento, os fluxos de importação e exportação de consoles e as contagens de censo de jogadores de organismos públicos como a Associação de Software de Entretenimento, a União Internacional de Telecomunicações, o UN Comtrade e o Eurostat. Os registros de empresas, apresentações para investidores e transcrições trimestrais forneceram faixas de preço, mix de plataformas e sinais de mudança de gênero. Nossa equipe então explorou portais abertos de desenvolvedores, registros de patentes e fluxos selecionados no D&B Hoovers e no Dow Jones Factiva para capturar padrões emergentes de monetização e a saúde do pipeline dos estúdios. Esta lista é ilustrativa, e muitos conjuntos de dados abertos adicionais informaram nosso trabalho de base.

Dimensionamento de Mercado e Previsão

Aplicamos uma construção de cima para baixo ancorada em séries de gastos do consumidor e penetração de plataformas, depois a verificamos com instantâneos de baixo para cima das receitas das editoras e cálculos de preço médio de venda por usuário ativo amostrados. As principais variáveis incluem a base instalada de smartphones, os ciclos de substituição de consoles, a latência de banda larga, os preços de GPU em nuvem e as regulamentações regionais de tempo de jogo. As previsões combinam regressão multivariada com análise de cenários para capturar variações cambiais e cronogramas de lançamento de grandes títulos. Onde surgiram lacunas de dados, as preenchemos com proporções de geografias análogas que os especialistas validaram.

Validação de Dados e Ciclo de Atualização

Nossos analistas comparam cada resultado com rastreadores independentes, investigam variações e submetem o modelo a revisão em vários níveis antes da aprovação. Os relatórios são atualizados anualmente, com revisões intermediárias acionadas por grandes aquisições, decisões regulatórias ou variações cambiais. Uma varredura final antes da publicação garante que os assinantes recebam a visão mais atualizada.

Por que a Linha de Base de Videogames da Mordor Intelligence Inspira Confiabilidade

Os valores de mercado publicados frequentemente divergem porque as empresas selecionam diferentes categorias de receita, cadências de atualização e taxas de câmbio. Nossa disciplina de escopo, ritmo de atualização anual e modelagem de dupla perspectiva reduzem essas divergências, oferecendo aos tomadores de decisão um ponto de referência estável.

Os principais fatores de divergência incluem se os gastos com publicidade móvel são contabilizados, como as microtransações free-to-play são contabilizadas de forma bruta e o tratamento das assinaturas de cloud gaming, enquanto alguns estudos também incluem hardware no software ou congelam os dados por vários anos.

Comparação de Benchmarks

| Tamanho do Mercado | Fonte anônima | Principal fator de divergência |

|---|---|---|

| USD 289,73 bilhões (2025) | ||

| USD 298,98 bilhões (2024) | Consultoria Global A | Inclui acessórios e hardware de realidade virtual |

| USD 274,63 bilhões (2024) | Consultoria Regional B | Exclui assinaturas de cloud gaming, ciclo de atualização mais antigo |

| USD 199,74 bilhões (2022) | Editora Comercial C | Contabiliza apenas downloads pagos, omite gastos no jogo |

Esta comparação destaca que a Mordor Intelligence fornece uma linha de base equilibrada e transparente, fundamentada em variáveis claramente declaradas e etapas reproduzíveis, tornando nossos números a escolha confiável para o planejamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Setor de Videogames?

Espera-se que o tamanho do Mercado de Videogames atinja USD 326,47 bilhões em 2026 e cresça a uma CAGR de 12,68% para atingir USD 593,35 bilhões até 2031.

Qual é o tamanho atual do Mercado de Videogames?

Em 2026, espera-se que o tamanho do Setor de Videogames atinja USD 326,47 bilhões.

Quem são os principais participantes do Setor de Videogames?

Activision Blizzard Inc., Apple Inc., ByteDance, Electronic Arts Inc., Supercell são as principais empresas que operam no Mercado de Videogames.

Qual é a região de crescimento mais rápido no Mercado de Videogames?

Estima-se que o Oriente Médio e África cresçam à maior CAGR durante o período de previsão (2026-2031).

Qual região tem a maior participação no Setor de Videogames?

Em 2025, a Ásia-Pacífico detém a maior participação de mercado no Mercado de Videogames.

Quais anos este Mercado de Videogames cobre e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Videogames foi estimado em USD 326,47 bilhões. O relatório cobre o tamanho histórico do Mercado de Videogames para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Videogames para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: