Tamanho e Participação do Mercado de Jogos por Assinatura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.1 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.25% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

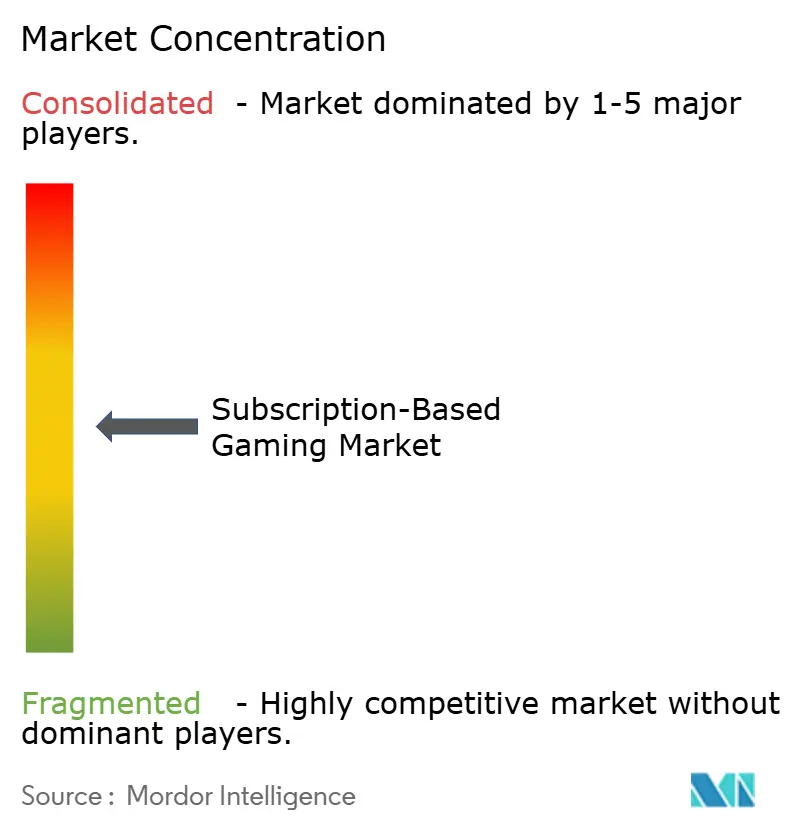

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Jogos por Assinatura por Mordor Intelligence

O tamanho do mercado de jogos por assinatura deverá crescer de USD 11,99 bilhões em 2025 para USD 13,1 bilhões em 2026 e está previsto para atingir USD 20,38 bilhões até 2031 a uma CAGR de 9,25% no período de 2026-2031. A curva de crescimento espelha uma mudança mais ampla no entretenimento digital, da posse para o acesso sob demanda, uma evolução impulsionada pela implantação das redes 5G, pela maturação da infraestrutura de computação de borda e por bibliotecas de conteúdo que agora lançam títulos AAA nativos em nuvem no primeiro dia. Os detentores de plataformas estão realocando orçamentos das mecânicas de caixas de recompensas para modelos de receita recorrente em resposta ao endurecimento das regulamentações, o que acelera ainda mais a adoção de planos de assinatura em detrimento de compras únicas. A portabilidade de contas entre plataformas, a melhoria da localização de pagamentos em mercados emergentes e as ofertas combinadas de operadoras de telecomunicações que unem conectividade com passes de jogos continuam a ampliar a base global de assinantes. Como resultado, o mercado de jogos por assinatura está evoluindo de um nicho de adotantes iniciais para um gerador de receita mainstream em consoles, PCs e dispositivos móveis.

Principais Conclusões do Relatório

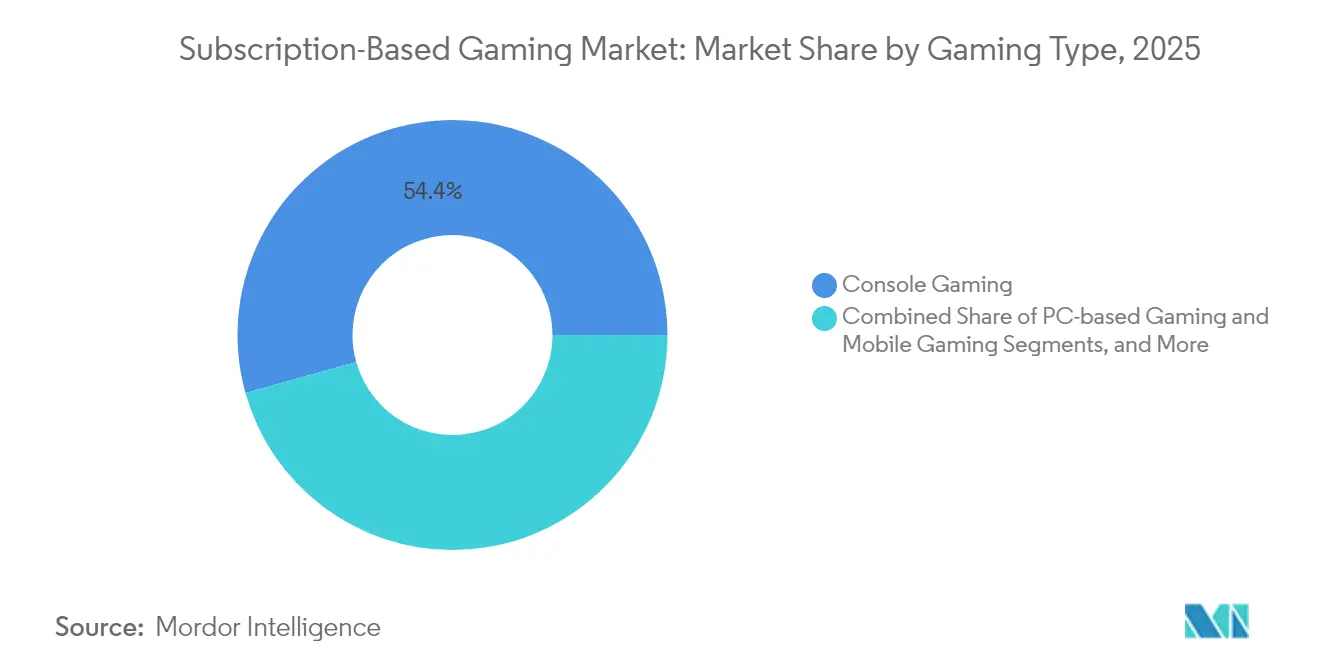

- Por tipo de jogo, os consoles dominaram 54,35% da participação de mercado de jogos por assinatura em 2025, enquanto os dispositivos móveis estão previstos para expandir a uma CAGR de 9,95% até 2031.

- Por tipo de plataforma, os serviços de download para dispositivo detinham 60,32% da participação no tamanho do mercado de jogos por assinatura em 2025; a transmissão em nuvem avança a uma CAGR de 11,05% até 2031.

- Por nível de assinatura, os planos premium representaram 48,55% da receita de 2025, enquanto os planos familiares registram uma CAGR de 10,05% até 2031.

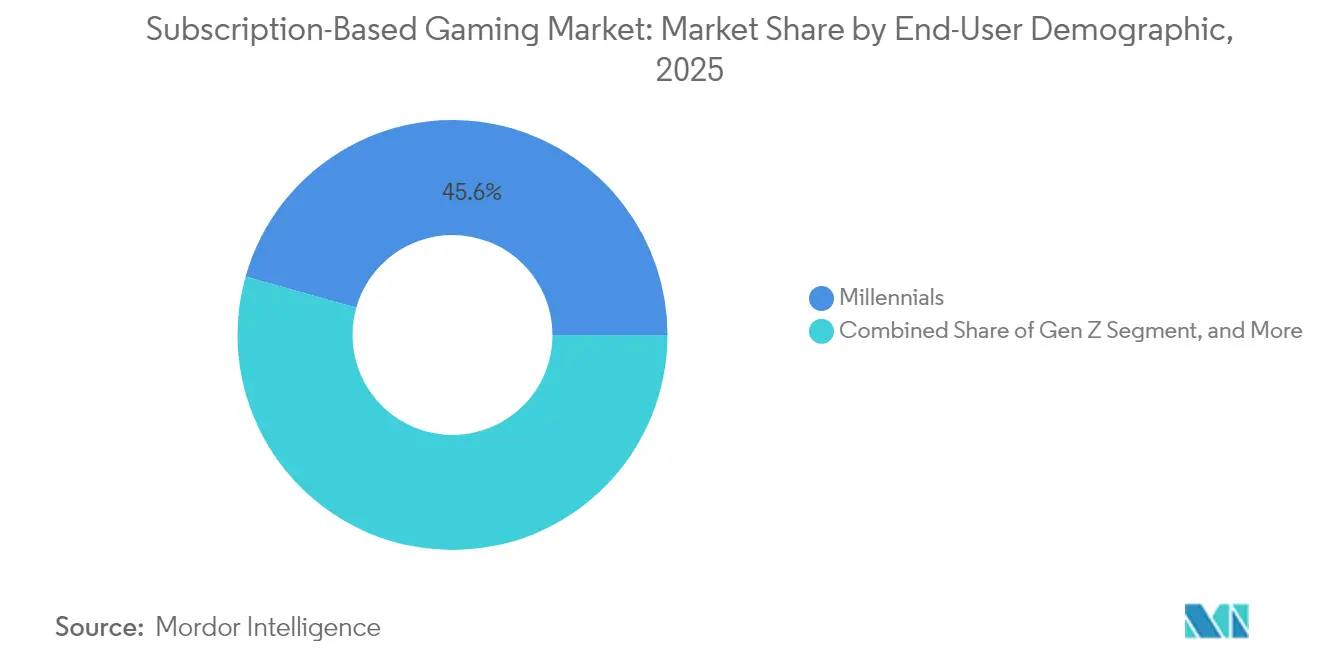

- Por demográfico do usuário final, os millennials capturam 45,62% da participação de mercado de jogos por assinatura em 2025; o uso pela Geração Z está crescendo a uma CAGR de 10,35% até 2031.

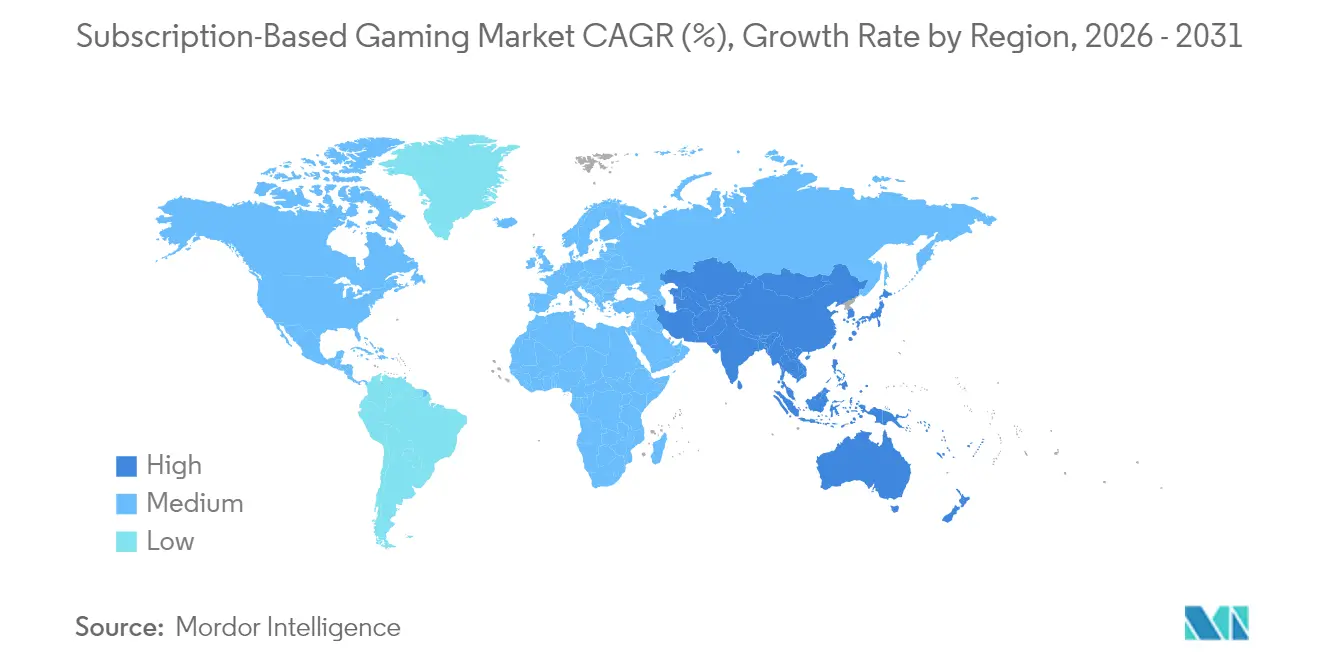

- Por geografia, a América do Norte liderou com 72,35% de participação na receita em 2025, mas a Ásia-Pacífico está projetada para registrar a CAGR mais rápida de 10,6% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Jogos por Assinatura

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Lançamentos AAA nativos em nuvem | +1.8% | Global – impulso inicial na América do Norte e Europa | Médio prazo (2-4 anos) |

| Portabilidade de contas entre plataformas | +1.5% | Global – mais forte nos mercados móveis da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Planos familiares inclusivos por dispositivo | +1.2% | América do Norte e Europa como núcleo – expansão para a LATAM | Médio prazo (2-4 anos) |

| Ofertas combinadas de telecomunicações e jogos | +2.1% | Ásia-Pacífico, MEA e LATAM | Longo prazo (≥ 4 anos) |

| Curadoria personalizada por IA generativa | +1.4% | Global – implantações avançadas em economias desenvolvidas | Médio prazo (2-4 anos) |

| Limitações regulatórias em caixas de recompensas | +1.8% | Europa e jurisdições selecionadas da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lançamentos AAA Nativos em Nuvem Aceleram a Adoção Paga

Assinar agora garante acesso imediato aos lançamentos de grandes títulos, transformando um serviço antes definido pelo acesso ao catálogo de títulos antigos em um destino de lançamento no primeiro dia. [1]Nasdaq, "GameSquare Completes FaZe Clan Acquisition," nasdaq.com Editoras como a Microsoft canalizam mais de USD 1 bilhão por ano em adições ao Game Pass no primeiro dia, um compromisso que eleva o valor percebido, sustenta preços mais altos e reduz a rotatividade de clientes. Os pipelines nativos em nuvem eliminam o risco do produto em caixa, permitem lançamentos globais simultâneos e suportam atualizações em tempo real que prolongam os ciclos de engajamento. À medida que as lacunas de latência se fecham, a fidelidade corresponde às instalações locais e os jogadores aceitam cada vez mais a transmissão como padrão. O mercado de jogos por assinatura ganha impulso, portanto, com conteúdo que historicamente exigia compras de USD 70 no varejo.

A Portabilidade de Contas entre Plataformas Aumenta o Valor Percebido

A migração contínua de identidade e inventário entre console, PC e dispositivo móvel reduz o custo psicológico de troca de hardware.[2]Microsoft Corp., "Xbox Game Pass," microsoft.com A aquisição da AcceleratXR pela Xsolla sublinha a corrida armamentista em torno das ferramentas de back-end que mantêm o progresso persistente independentemente do dispositivo. Para os consumidores da Ásia-Pacífico, onde a alternância de sessão entre celular e tela doméstica é comum, a portabilidade transforma uma taxa mensal em um ativo de longo prazo. A implementação desse recurso exige camadas de autenticação unificadas e direitos entre lojas, investimentos que poucos concorrentes menores conseguem igualar. O resultado é uma crescente lacuna de desempenho que favorece os serviços escalados no mercado de jogos por assinatura.

Planos Familiares Inclusivos por Dispositivo Ampliam a Base Endereçável

Os planos familiares agrupam 4-6 transmissões simultâneas, bibliotecas compartilhadas e controles parentais com um custo per capita até 60% inferior ao das contas individuais. Os domicílios convencem múltiplos membros a se unirem sob um plano principal, impulsionando maiores penetrações com gastos de aquisição incremental quase nulos. Como os cancelamentos exigem consenso de vários usuários, a retenção melhora visivelmente em comparação com as assinaturas individuais. O modelo também se encaixa com as tendências de jogos entre gerações, tornando o mercado de jogos por assinatura mais resiliente às oscilações sazonais de gastos.

Ofertas Combinadas de Telecomunicações e Jogos em Mercados Emergentes

O faturamento pelo operador contorna as barreiras de cartão de crédito na Indonésia, Índia e Nigéria, desbloqueando centenas de milhões de assinantes potenciais. As operadoras incluem passes de jogos nos planos de dados, garantindo tanto a largura de banda quanto o conteúdo por uma única taxa, enquanto os proprietários de plataformas obtêm distribuição de baixo custo para grupos de usuários pré-pagos. Esses pacotes também integram qualidade de serviço em nível de rede que mitiga a latência dos jogos em nuvem. No longo prazo, as alianças com operadoras de telecomunicações contribuirão com o maior impulso aditivo para a receita do mercado de jogos por assinatura nas economias com prioridade para dispositivos móveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custos crescentes de licenciamento de conteúdo | -1.6% | Global – pressão mais aguda em plataformas menores e regionais | Médio prazo (2-4 anos) |

| Políticas de comissão das lojas de aplicativos | -1.1% | Mercados móveis globais – mais forte nos ecossistemas iOS e Android | Curto prazo (≤ 2 anos) |

| Capacidade limitada de banda larga atrasa a transmissão em nuvem | -1.4% | Mercados emergentes com menor penetração de linha fixa e 5G | Longo prazo (≥ 4 anos) |

| Fadiga de assinatura por causa da sobreposição de passes de jogos | -0.8% | América do Norte e Europa onde múltiplos serviços competem | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Crescentes de Licenciamento de Conteúdo Comprimem as Margens

Os financiadores dos lançamentos no primeiro dia agora enfrentam preços de licitação crescentes à medida que múltiplos serviços competem pelas mesmas franquias de destaque. A Microsoft já gasta mais de USD 1 bilhão anualmente em licenciamento do Game Pass, um valor que define o benchmark do setor. Entrantes menores sem orçamentos similares aceitam catálogos mais escassos ou se voltam para conteúdo de nicho, reduzindo seu teto de audiência dentro do mercado de jogos por assinatura. Com o tempo, a diferenciação dependerá de propriedade intelectual proprietária e estúdios internos que possam reduzir os custos de aquisição por título.

As Políticas de Comissão das Lojas de Aplicativos Limitam a Lucratividade dos Passes Móveis

As taxas padrão de 30% no iOS e Android reduzem as margens brutas e forçam preços de varejo mais altos ou investimentos em conteúdo reduzidos. O faturamento direto ao consumidor pela web e a regulamentação específica por região oferecem alívio parcial, mas os cronogramas incertos mantêm a economia das assinaturas móveis volátil. Por ora, os prestadores de serviços combinam incentivos como pontos de fidelidade ou benefícios entre plataformas para compensar o arraste das comissões, mas as lacunas de lucratividade continuam sendo um obstáculo para o mercado de jogos por assinatura em sentido mais amplo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Jogo: A Força dos Consoles Encontra a Velocidade dos Dispositivos Móveis

As assinaturas de console geraram 54,35% da receita de 2025, sublinhando o catálogo extenso, os gráficos de alta fidelidade e os pipelines de lançamentos exclusivos que atraem os jogadores dedicados. Dentro desse grupo, o tamanho do mercado de jogos por assinatura para consoles subiu para USD 6,52 bilhões em 2025 e está no ritmo de uma CAGR de 7,7% até 2031. O Xbox Game Pass e o PlayStation Plus ampliam as bibliotecas de compatibilidade retroativa que elevam o valor percebido bem além da taxa mensal. Por outro lado, as assinaturas para dispositivos móveis — atualmente uma fatia menor — estão se expandindo a uma CAGR de 9,95% à medida que a penetração de smartphones ultrapassa 90% em vários países do Sudeste Asiático. A transmissão em nuvem preenche as lacunas de hardware, fornecendo títulos com qualidade de console em dispositivos de médio alcance e atraindo demografias mais jovens para ecossistemas pagos.

O avanço dos dispositivos móveis também reflete ciclos de sessão mais curtos, normas de compartilhamento social e hábitos de pagamento incremental moldados pela cultura de jogo gratuito. Os passes de telecomunicações combinados reduzem o atrito, enquanto a portabilidade de identidade mantém o progresso intacto ao longo das atualizações de celular, reduzindo o risco de rotatividade. As assinaturas de PC ocupam um meio-termo, apoiando-se em lojas como a Steam para testar passes curados, embora a concorrência tanto da acessibilidade móvel quanto da exclusividade dos consoles permaneça intensa. A interação entre esses três fatores de forma continua a moldar a trajetória do mercado de jogos por assinatura, incentivando ofertas híbridas que permitem que uma conta circule livremente entre telas.

Por Tipo de Plataforma: A Supremacia do Download Enfrenta o Desafio da Nuvem

Os serviços de download para dispositivo ainda detêm 60,32% da receita geral porque a instalação local garante desempenho independentemente da conectividade, um fato valorizado pelos jogadores competitivos sensíveis à latência. Ao mesmo tempo, as plataformas de transmissão em nuvem avançam com uma CAGR de 11,05%, impulsionadas pelo backhaul 5G, pela computação de borda e por codecs que agora entregam gameplay a 60 fps em 1080p em redes de nível intermediário. Esse impulso está orientando os proprietários de conteúdo para estratégias de lançamento duplo, oferecendo opções de download e transmissão dentro de uma única assinatura, cobrindo assim as disparidades de largura de banda.

A arquitetura híbrida tornou-se central para as propostas de valor. Os assinantes fazem o download para reprodução offline, mas mantêm a liberdade de transmitir instantaneamente em dispositivos sem armazenamento. O mercado de jogos por assinatura, portanto, não é mais um campo de batalha de plataformas de "um ou outro", mas um continuum onde a qualidade da infraestrutura, e não a preferência do consumidor, decide o modo de acesso dominante. À medida que a implantação de fibra se amplia e a transição entre dispositivos se aperfeiçoa, a transmissão pura poderia superar os downloads, mas por enquanto a coexistência define o panorama competitivo.

Por Nível de Assinatura: O Preço Premium Cede Espaço para a Economia Familiar

Os planos premium representam 48,55% da receita total, impulsionados pelo acesso antecipado, cosméticos exclusivos e experiências sem anúncios que justificam uma taxa mensal de USD 16-20 nos mercados desenvolvidos. No entanto, o crescimento mais forte está nos planos orientados para famílias, crescendo a uma CAGR de 10,05% à medida que os domicílios optam por compartilhar uma assinatura entre múltiplos perfis. Esses planos geralmente custam apenas 40-60% do gasto individual combinado, inclinando a matemática de atualização a seu favor. Os detentores de conteúdo respondem adicionando painéis parentais, partições de salvamento baseadas em nuvem e classificações etárias que coexistem sob uma única licença.

Os planos básicos permanecem como porta de entrada em regiões com sensibilidade a preços; no entanto, funis de upsell construídos em torno de passes de batalha sazonais induzem os jogadores a optar por pacotes mais ricos. O mercado de jogos por assinatura acomoda essa abordagem escalonada vinculando benefícios entre planos: pontos ganhos no plano básico podem ser resgatados com desconto ao fazer upgrade para premium, enquanto os planos familiares herdam benefícios premium. Com o tempo, espera-se que a engenharia de planos siga um modelo de "bom-melhor-ótimo" refinado no streaming de vídeo e música.

Por Demográfico do Usuário Final: Millennials Ancoram, Geração Z Acelera

Os millennials representam 45,62% dos assinantes atuais, mantendo lealdade às franquias com as quais cresceram e possuindo renda disponível que suporta taxas mensais. Eles também são a geração com maior probabilidade de adquirir hardware premium, reforçando a dominância do segmento de consoles. A Geração Z, no entanto, demonstra a curva de adoção mais rápida com uma CAGR de 10,35%, impulsionada por modos cooperativos sociais, descoberta liderada por influenciadores e preferência pela conveniência do jogo entre plataformas. A personalização de conteúdo alimentada por IA ressoa com sua demanda por experiências curadas em vez de enormes catálogos de títulos antigos.

A Geração X e os baby boomers formam um segmento menor, porém lucrativo, que busca variedade e conveniência, tornando-os receptivos a pacotes familiares que exigem configuração mínima. Os domicílios multigeracionais ampliam as oportunidades de venda cruzada, com membros mais jovens introduzindo serviços de assinatura e membros mais velhos mantendo a renovação por causa do engajamento compartilhado. As dinâmicas demográficas, portanto, moldam o marketing, a aquisição de conteúdo e os roteiros de recursos à medida que o mercado de jogos por assinatura amadurece.

Por Modelo de Receita: Estratégias Híbridas Capturam a Participação na Carteira

O acesso por assinatura pura, embora transparente, deixa receita na mesa quando um jogador esgota os títulos obrigatórios. Os modelos híbridos combinam bibliotecas de taxa fixa com passes de temporada opcionais, cosméticos ou pacotes de expansão, alcançando uma receita média por usuário mais alta sem alienar os públicos sensíveis a custos. As editoras colhem fluxos de receita diversificados enquanto dão aos assinantes a opção de gastar mais por prestígio cosmético ou continuar com o conteúdo incluído. O escrutínio regulatório reduz o apelo das caixas de recompensas aleatórias, favorecendo complementos sem elementos de jogo de azar, como passes de batalha de preço fixo.

Na prática, os serviços bloqueiam certas amostras por trás de uma barreira de assinatura e, em seguida, monetizam DLC adicional por meio de taxas únicas. O mercado de jogos por assinatura espelha, assim, os ecossistemas em evolução de filmes e música, onde o acesso básico é o mínimo necessário e os planos premium desbloqueiam benefícios exclusivos. À medida que as franquias multimídia crescem, espere pacotes sinérgicos que fundem jogos com quadrinhos, filmes e produtos físicos, ampliando o horizonte para a monetização híbrida.

Análise Geográfica

A América do Norte gerou 72,35% da receita de 2025 e continua a ancorar o mercado de jogos por assinatura graças à banda larga universal, à alta posse de consoles e às carteiras digitais sem fricção. A sincronização de contas entre plataformas está próxima do padrão, reforçando a adesão ao ecossistema e justificando preços mensais mais altos. O Canadá apresenta penetração acima da média nos planos familiares e beneficia-se de taxas de câmbio favoráveis que ampliam o poder de compra. O foco regulatório permanece leve em comparação com a Europa, mas investigações sobre comissões de lojas de aplicativos e proteção infantil podem remodelar a economia das taxas.

A Ásia-Pacífico registrou a CAGR mais rápida de 10,6% e adicionará o maior número absoluto de assinantes até 2031. A ubiquidade dos smartphones dá vantagem aos dispositivos móveis, enquanto os pacotes de telecomunicações combinados com o faturamento direto pelo operador desbloqueiam segmentos historicamente fora do sistema bancário. Indonésia, Índia e Vietnã exemplificam essa trajetória, com o tempo de jogo no Sudeste Asiático aumentando 53% durante 2024. O Japão, embora mais maduro, lidera nas integrações de programas de fidelidade que vinculam sistemas de pontos às renovações de assinaturas. A China permanece complexa: os gigantes domésticos Tencent e NetEase dominam, mas as limitações regulatórias sobre o tempo de tela e as aprovações de conteúdo estrangeiro moderam o crescimento. A Europa é um território maduro, mas com mudanças de política; Bélgica e Países Baixos restringem as caixas de recompensas, incentivando as editoras a migrar para passes de serviço. A localização em idiomas, preferências de pagamento e classificações de conteúdo aumenta o custo operacional, mas a adaptação bem-sucedida gera posições duradouras em uma região com alta receita média por usuário. A América Latina é um prêmio emergente: o volume de downloads do Brasil, combinado com melhores trilhos de pagamento, sinaliza prontidão para uma adoção de assinaturas mais ampla. A África, com o mercado de jogos atingindo USD 1,8 bilhão em 2024, mostra crescimento anual de 12,4%, sendo 90% impulsionado por dispositivos móveis, indicando um cenário de campo aberto para ofertas centradas em pacotes

Panorama Competitivo

O mercado de jogos por assinatura apresenta concentração moderada, onde os gigantes do ecossistema aproveitam exclusividades e grandes orçamentos para garantir lançamentos no primeiro dia. A Microsoft dedica mais de USD 1 bilhão por ano ao conteúdo do Game Pass, garantindo um ritmo constante de títulos de alto perfil que sustentam o engajamento. A Sony responde com um PlayStation Plus em camadas que sobrepõe transmissão em nuvem, bibliotecas clássicas e complementos com desconto para reter seu público de consoles. A Nintendo permanece seletiva, canalizando um catálogo curado para seu Pacote de Expansão Online e apostando na nostalgia de primeira parte.

Fora do trio de consoles, a Netflix inseriu-se oferecendo 70 títulos móveis como parte de um pacote de entretenimento mais amplo, evidenciando o apagamento das fronteiras entre os segmentos de mídia. A aquisição da AcceleratXR pela Xsolla destaca a importância da infraestrutura que suporta portabilidade entre plataformas e pagamentos sem fricção. Enquanto isso, a fusão da GameSquare com a FaZe Clan demonstra como a influência dos esportes eletrônicos e as redes de criadores podem ampliar os funis de aquisição de assinantes.[3]Xsolla, "Gaming and Payments in Asia," xsolla.com

Aspirantes menores ou ocupam nichos — arcades retrô, seleções exclusivamente independentes — ou saem do campo sob pressão de escala, como ilustrado pelo encerramento da Utomik em 2025. Entrantes apoiados por operadoras de telecomunicações surgem na África e no Sudeste Asiático, utilizando a integração de faturamento e as franquias de dados com taxa zero como vantagens competitivas. No médio prazo, a vantagem competitiva dependerá de propriedade intelectual proprietária, personalização impulsionada por IA e franquias multimídia que se estendem além do gameplay puro. Para os consumidores, a batalha crescente promete catálogos mais ricos e benefícios combinados, reforçando o apelo do mercado de jogos por assinatura.

Líderes do Setor de Jogos por Assinatura

Microsoft Corporation (Xbox Game Pass)

Sony Group Corporation (PlayStation Plus)

Nintendo Co., Ltd. (Nintendo Switch Online)

Apple Inc. (Apple Arcade)

Electronic Arts Inc. (EA Play)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Utomik anunciou o encerramento de seu serviço de assinatura de jogos em nuvem, citando pressões competitivas de plataformas maiores e mais ricas em conteúdo.

- Novembro de 2024: A Miniclip adquiriu a Easybrain por USD 1,2 bilhão, expandindo suas ofertas de assinatura casuais e móveis.

- Novembro de 2024: A Modern Times Group concluiu a aquisição da Plarium por USD 620 milhões, fortalecendo as capacidades de assinatura entre plataformas.

- Setembro de 2024: A FaZe Clan e a G FUEL reavivaram um acordo de licenciamento de múltiplos anos que concede à FaZe Media uma posição acionária na marca de bebidas energéticas.

Escopo do Relatório Global do Mercado de Jogos por Assinatura

O estudo acompanha a demanda no mercado de jogos por assinatura, que está emergindo como uma fonte viável de receita para fornecedores de jogos em console e em nuvem. As receitas de jogos baseados em nuvem também são levadas em consideração no dimensionamento do mercado, considerando seu modo de operação.

O mercado de assinaturas de jogos é segmentado por tipo (jogos de console, jogos para PC e jogos para dispositivos móveis) e geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Jogos de Console |

| Jogos para PC |

| Jogos para Dispositivos Móveis |

| Transmissão em Nuvem |

| Download para Dispositivo |

| Básico |

| Premium |

| Família/Grupo |

| Geração Z (10-24 anos) |

| Millennials (25-40 anos) |

| Geração X e Mais Velhos (41+ anos) |

| Assinatura Pura |

| Híbrido (Assinatura + Microtransações) |

| América do Norte | Estados Unidos |

| Canadá | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Tipo de Jogo | Jogos de Console | |

| Jogos para PC | ||

| Jogos para Dispositivos Móveis | ||

| Por Tipo de Plataforma | Transmissão em Nuvem | |

| Download para Dispositivo | ||

| Por Nível de Assinatura | Básico | |

| Premium | ||

| Família/Grupo | ||

| Por Demográfico do Usuário Final | Geração Z (10-24 anos) | |

| Millennials (25-40 anos) | ||

| Geração X e Mais Velhos (41+ anos) | ||

| Por Modelo de Receita | Assinatura Pura | |

| Híbrido (Assinatura + Microtransações) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de jogos por assinatura até 2031?

Espera-se que o mercado atinja USD 20,38 bilhões até 2031, expandindo-se a uma CAGR de 9,25%

Qual região está crescendo mais rapidamente no segmento de jogos por assinatura?

A Ásia-Pacífico está no ritmo de uma CAGR de 10,6% até 2031, impulsionada pelo uso com prioridade para dispositivos móveis e pelos pacotes de telecomunicações.

Por que os planos de assinatura familiar estão ganhando popularidade?

Os planos familiares oferecem acesso compartilhado para múltiplos usuários com economia de custo de até 60%, aumentando a penetração nos domicílios e a retenção.

Como as ações regulatórias afetam o crescimento das assinaturas?

As restrições às caixas de recompensas na Europa e em partes da Ásia impulsionam as editoras em direção a receitas recorrentes transparentes, beneficiando a adoção de assinaturas.

Qual modelo de plataforma está crescendo mais rapidamente, download ou transmissão em nuvem?

A transmissão em nuvem está se expandindo a uma CAGR de 11,05% à medida que o 5G e a computação de borda melhoram a latência, embora os downloads ainda dominem a receita atualmente.

Página atualizada pela última vez em: