Tamanho e Participação do Mercado de Social Gaming

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 40.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 80.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

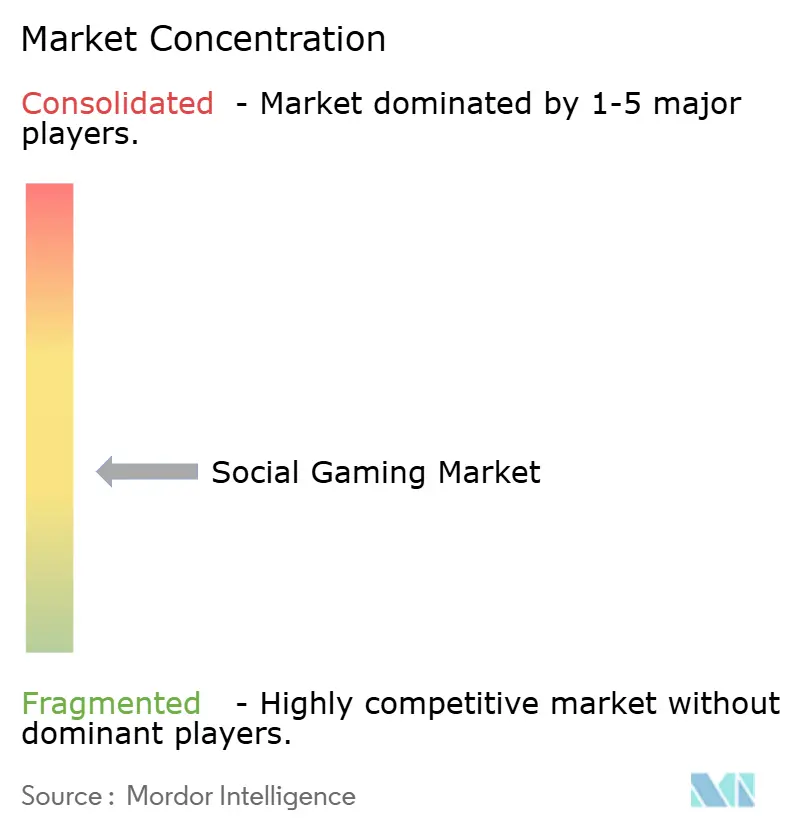

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Social Gaming por Mordor Intelligence

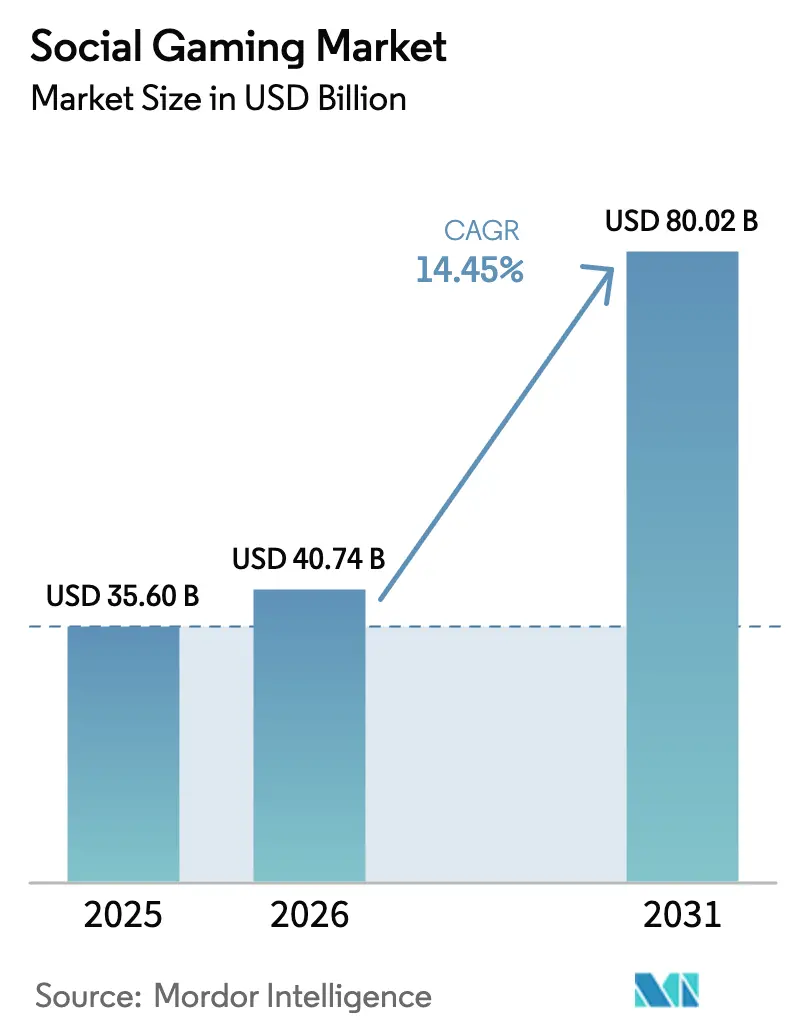

O tamanho do Mercado de Social Gaming foi avaliado em USD 35,60 bilhões em 2025 e estima-se que cresça de USD 40,74 bilhões em 2026 para atingir USD 80,02 bilhões até 2031, a um CAGR de 14,45% durante o período de previsão (2026-2031).[1]Comissão Europeia, "Princípios Fundamentais sobre Moedas Virtuais em Jogos," commission.europa.euA expansão acelerada do 5G está eliminando as barreiras de latência, os modelos de jogar para ganhar baseados em blockchain estão abrindo novos fluxos de renda para os jogadores, e as ferramentas integradas de transmissão ao vivo estão permitindo que criadores monetizem a atividade dentro dos jogos. A evolução das diretrizes sobre moedas virtuais na União Europeia está forçando os editores a repensar a transparência de preços, enquanto as regras mais rígidas de proteção de menores na China estão impulsionando os líderes locais em direção a mercados internacionais. A intensificação da concorrência concentra-se nas pilhas tecnológicas: ferramentas de conteúdo baseadas em IA, serviços de nuvem multiplataforma e compartilhamento de receita da economia de criadores estão se tornando fatores decisivos na aquisição e retenção de usuários. A Ásia-Pacífico mantém sua liderança, mas a América do Norte e a Europa estão reduzindo a diferença à medida que a infraestrutura de nuvem e as políticas alternativas de lojas de aplicativos reduzem as barreiras para novos entrantes.

Principais Conclusões do Relatório

- Por tipo de jogo, os títulos casuais lideraram com 37,55% da participação do mercado de social gaming em 2025, enquanto os jogos de interpretação de papéis têm previsão de expansão a um CAGR de 16,05% até 2031.

- Por plataforma, os dispositivos móveis detinham 71,55% da participação do mercado de social gaming em 2025; o gaming em consoles avança a um CAGR de 16,6% até 2031.

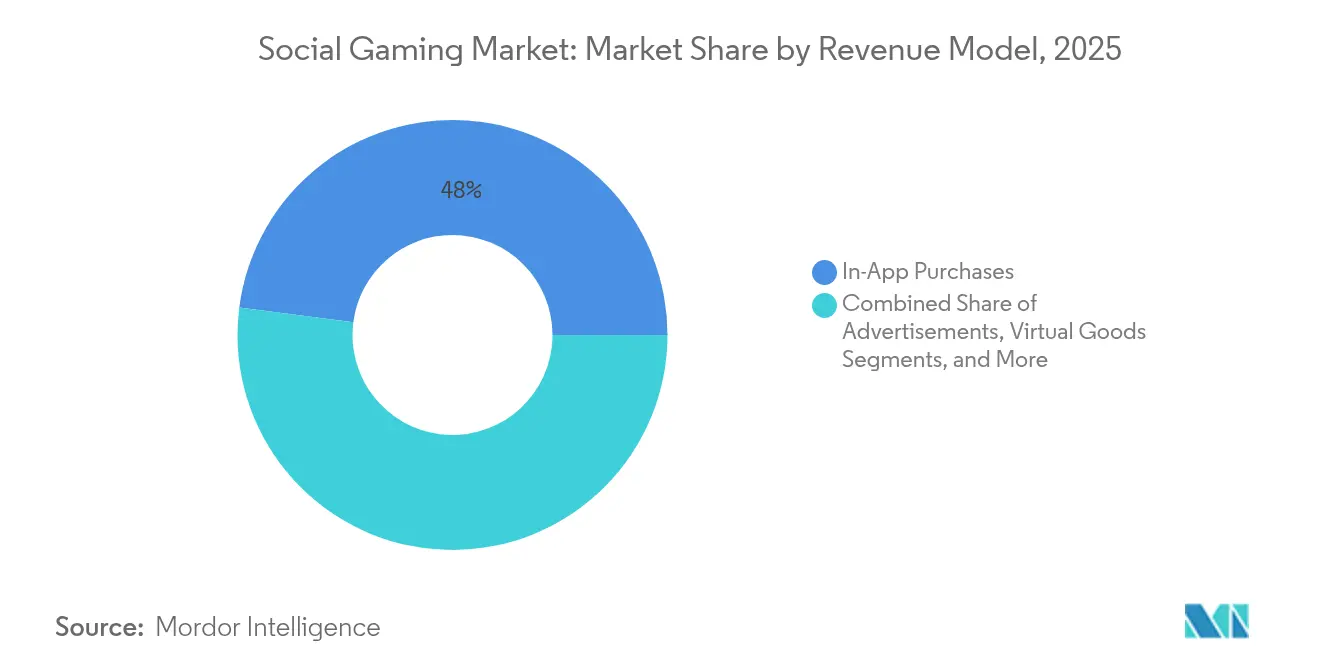

- Por modelo de receita, as compras no aplicativo representaram 47,95% da receita de 2025, enquanto as assinaturas crescem a um CAGR de 18,3% até 2031.

- Por faixa etária, a coorte de 19-25 anos detinha 39,65% de participação em 2025, enquanto o segmento de 26-35 anos cresce mais rapidamente a um CAGR de 15,55%.

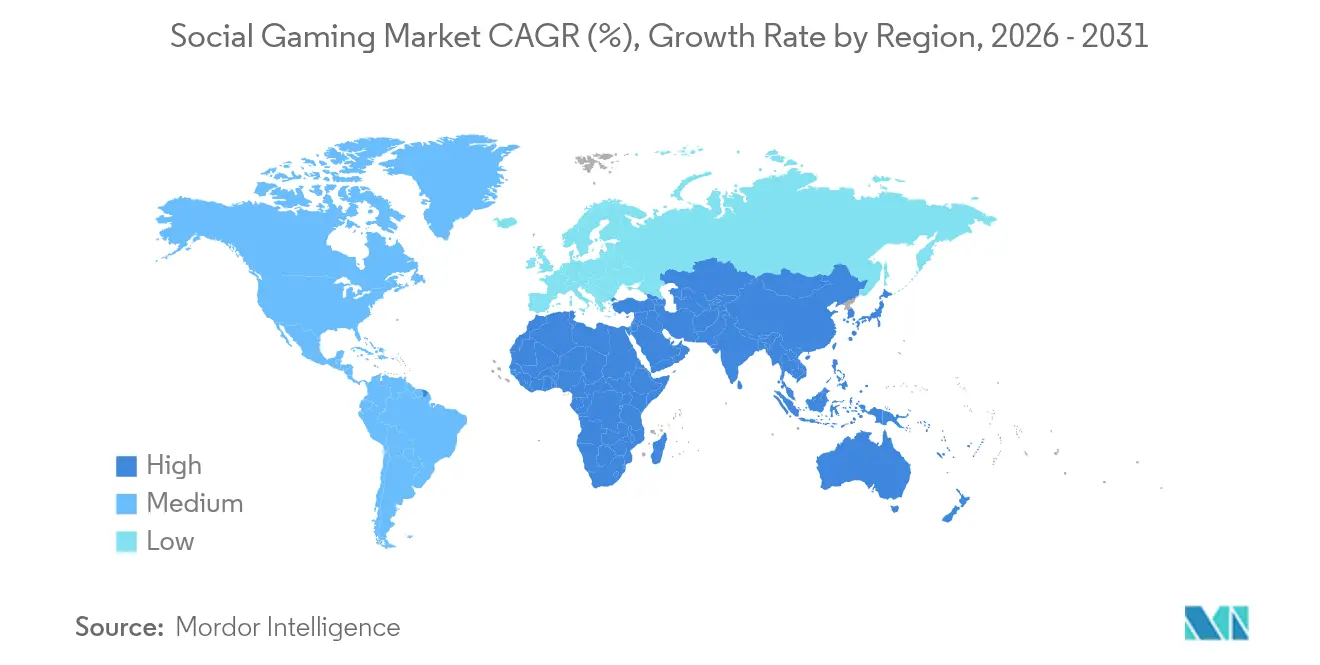

- Por geografia, a Ásia-Pacífico manteve 46,40% de participação e tem projeção de registrar um CAGR de 17,1% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Social Gaming

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão acelerada do 5G impulsionando o multijogador sem latência | +2.80% | Global, ganhos iniciais na América do Norte e Europa | Médio prazo (2-4 anos) |

| Transmissão ao vivo e salas de jogos lideradas por influenciadores | +2.10% | Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Recursos sociais em títulos hipercasuais | +1.90% | Ásia-Pacífico, expansão global | Curto prazo (≤ 2 anos) |

| Expansão do gaming em nuvem multiplataforma | +1.70% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção de jogar para ganhar baseado em blockchain | +1.40% | América Latina, crescimento na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Eventos e patrocínios dentro dos jogos liderados por marcas | +1.20% | Oriente Médio e Norte da África, alcance global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão acelerada do 5G impulsionando o multijogador sem latência

A latência móvel abaixo de 10 milissegundos está eliminando a vantagem histórica das plataformas com fio, possibilitando experiências de qualidade de console em smartphones. [2]Andrew Kernahan, "Vodafone Push 5G Broadband Speeds to 5Gbps via Upper 6GHz Band," ispreview.co.uk Os formatos battle royale e MMO que dependem de reações em frações de segundo estão agora florescendo no mobile, levando os fabricantes de consoles a repensar as estratégias centradas em hardware. Em mercados com disponibilidade antecipada de 5G, como a Coreia do Sul, a migração de usuários para plataformas sociais com foco em mobile foi rápida, levando os editores a priorizar bases de código otimizadas para a nuvem. Os fabricantes de dispositivos estão respondendo com smartphones voltados para gaming que integram sistemas de resfriamento e botões de gatilho, amplificando a tendência.

Transmissão ao vivo e salas de jogos lideradas por influenciadores

A convergência entre jogar e transmitir desbloqueou receitas da economia de criadores muito superiores às compras únicas. A avaliação de USD 46 bilhões do Twitch destaca a escala que os investidores atribuem ao entretenimento interativo que funde conteúdo e comércio. Os desenvolvedores que incorporam botões de "ir ao vivo" diretamente nos menus encurtam o caminho da jogabilidade para a monetização, permitindo que jogadores populares garantam doações e patrocínios sem sair do título. O ciclo de feedback atrai novos usuários aspiracionais, impulsionando a adoção viral e aumentando a receita média por usuário pagante. Os públicos com foco em mobile da Ásia são particularmente receptivos a eventos dentro dos jogos liderados por streamers que combinam cultura de celebridades com status social.

Recursos sociais em títulos hipercasuais

As mecânicas simples de toque e deslize historicamente sofriam com churn de dois dias, mas a adição de chat de guilda, classificações e desafios cooperativos aumenta o valor do tempo de vida do usuário em 40-60%. Em mercados como Indonésia e Vietnã, onde o reconhecimento entre pares tem peso cultural, os editores relatam que a duração das sessões triplicou após a integração de loops sociais leves. Os tamanhos menores de instalação mantêm os custos de aquisição modestos, enquanto o conteúdo multijogador cria uma âncora que reduz a troca. A monetização muda de posicionamentos agressivos de anúncios para itens cosméticos que sinalizam afiliação ao grupo, melhorando o sentimento do usuário e a retenção simultaneamente.

Expansão do gaming em nuvem multiplataforma

A progressão unificada de conta está dissolvendo os antigos silos entre mobile, PC e console. O renovado acordo da Microsoft com a NetEase reintroduz as franquias da Blizzard na China e demonstra como a entrega em nuvem contorna as restrições de distribuição física. A estratégia comprime as janelas de lançamento, reduz a duplicação de desenvolvimento e multiplica os públicos endereçáveis. Na América do Norte e na Europa, os pacotes de assinatura que combinam acesso à nuvem com vantagens comunitárias estão impulsionando as taxas de adesão, direcionando o mercado de social gaming para a competição de ecossistemas em vez de confrontos de títulos únicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escrutínio de loot boxes pelos reguladores da UE | -1.80% | Europa com expansão global | Curto prazo (≤ 2 anos) |

| Limites de tempo de jogo para segurança online de adolescentes | -1.50% | EUA e China, em expansão | Médio prazo (2-4 anos) |

| Restrições de rastreamento de anúncios nas lojas de aplicativos | -1.10% | Global, mercados com predominância de iOS | Curto prazo (≤ 2 anos) |

| Lacunas de infraestrutura na África Subsaariana | -0.90% | África Subsaariana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio de loot boxes pelos reguladores da UE

As diretrizes de março de 2025 proíbem a obscurecimento de preços e exigem equivalentes claros em moeda real para itens virtuais. Os custos de conformidade estão pressionando os estúdios menores, enquanto os editores maiores estão direcionando os usuários para sistemas de passe de batalha que rendem 20-30% menos de gasto per capita. A aplicação paralela nos Estados Unidos, exemplificada pelo acordo de USD 20 milhões da FTC com a HoYoverse, sinaliza uma mudança global. As reformulações de monetização são, portanto, iminentes, elevando as barreiras para novos entrantes que constroem sem dependência de receita legada de loot boxes.

Limites de tempo de jogo para segurança online de adolescentes

O limite mensal de 15 horas da China para menores reduziu drasticamente o segmento demográfico mais engajado, com a Tencent registrando uma queda de 96% no tempo de jogo de menores de 18 anos. Propostas semelhantes em partes dos Estados Unidos e da Austrália estão acelerando o investimento em plataformas robustas de verificação de idade que elevam os custos de aquisição. Os editores estão se voltando para narrativas voltadas para adultos e eventos competitivos para compensar a queda nos gastos dos jovens, mas esses grupos de usuários exibem menor frequência e sessões mais curtas, moderando o crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Jogo: Dominância dos Jogos Casuais com Aceleração dos Jogos de Interpretação de Papéis

Os títulos casuais representaram 37,55% do mercado de social gaming em 2025, traduzindo-se em receita de quase USD 13,4 bilhões e garantindo a maior base de público. Suas mecânicas de um toque e o marketing baseado em memes reduzem a barreira de entrada, permitindo viralidade rápida nas redes sociais. Apesar da escala, o crescimento está moderando à medida que a saturação aumenta. Por outro lado, os jogos de interpretação de papéis (RPGs) têm projeção de registrar um CAGR de 16,05% até 2031, impulsionados por incursões cooperativas, narrativas episódicas e extensos catálogos cosméticos. Parcerias entre mídias como o Marvel Rivals da NetEase, que atraiu 10 milhões de inscrições em semanas, demonstram o apelo de propriedades intelectuais reconhecíveis para a aquisição de usuários. Os gêneros de estratégia e simulação estão adotando atualizações de serviço ao vivo e conteúdo gerado por usuários para capturar o impulso comunitário antes restrito aos RPGs, borrando os limites rígidos das categorias.

Os RPGs se beneficiam de corridas de saque social e hubs compartilhados que estendem as sessões muito além da conclusão da história, ancorando os jogadores dentro de ecossistemas monetizáveis. Os criadores de jogos casuais e de quebra-cabeça estão cada vez mais incorporando corridas de clã e duelos assíncronos em seus loops leves, ecoando as táticas de retenção dos RPGs. À medida que os kits de ferramentas de desenvolvimento democratizam a codificação de rede, os estúdios independentes podem integrar chat de guilda sem servidores pesados, intensificando a concorrência. O mercado de social gaming, portanto, vê convergência, onde as franquias de sucesso misturam mecânicas de múltiplos gêneros para manter cadências de conteúdo frescas e evitar o churn.

Por Plataforma: Liderança do Mobile Encontra o Ressurgimento dos Consoles

Os dispositivos móveis representaram 71,55% da receita em 2025, habilitados por smartphones quase onipresentes e sistemas de pagamento nas lojas de aplicativos. O tamanho do mercado de social gaming atribuído às plataformas móveis ficou em torno de USD 25,5 bilhões no ano base, refletindo tanto publicidade quanto microtransações no aplicativo. No entanto, os consoles híbridos portáteis, como o Nintendo Switch e o Steam Deck, estão impulsionando um CAGR de 16,6% para experiências vinculadas a consoles até 2031. Sua portabilidade une a qualidade da sala de estar com sessões em movimento, redefinindo como e onde os jogadores se conectam socialmente. O PC permanece a âncora para os e-sports mais competitivos, mas enfrenta concorrência do streaming baseado em navegador que oferece taxas de quadros comparáveis sem atualizações de GPU dispendiosas.

A convergência de plataformas está remodelando os pipelines de lançamento: os estúdios agora visam lançamentos simultâneos em mobile, console e PC, usando salvamentos em nuvem para permitir que os jogadores troquem de tela no meio da sessão. A participação acionária da Sony na Carry1st sublinha a mudança dos fabricantes de consoles em direção à expansão centrada em serviços em economias emergentes. A localização de pagamentos, pacotes de hardware a preços mais baixos e financiamento flexível são projetados para desbloquear a demanda da classe média onde a renda disponível está crescendo. À medida que os limites de dados caem e o 5G se expande, a fidelidade do multijogador no mobile reduz ainda mais a lacuna de experiência, tornando as vantagens do ecossistema, em vez dos gráficos brutos, o fator decisivo na escolha da plataforma.

Por Modelo de Receita: O Impulso das Assinaturas Desafia os Gastos Únicos

As compras no aplicativo mantiveram 47,95% de participação na receita em 2025, mas a coorte de assinaturas está crescendo a um CAGR de 18,3% à medida que os editores buscam fluxos de caixa previsíveis. O tamanho do mercado de social gaming derivado de assinaturas tem projeção de superar USD 17,6 bilhões até 2031, espelhando o sucesso dos níveis de passe de batalha que agrupam cosméticos, ingressos de temporada e cotas de moeda. A Electronic Arts relatou que os serviços ao vivo representaram 73% das vendas líquidas do exercício fiscal de 2024, destacando a preferência dos investidores por ganhos mais estáveis. Os ventos contrários regulatórios contra os loot boxes estão levando os designers a lojas cosméticas transparentes, enquanto os formatos de geração de leads rastreados por anúncios surgem cautelosamente em mercados onde as leis de privacidade permitem perfis granulares.

A economia dos editores está cada vez mais vinculada ao gerenciamento de churn em vez de vendas unitárias antecipadas. Os passes mensais incentivam logins habituais por meio de missões diárias, garantindo impressões de publicidade e vitalidade comunitária. Estúdios menores frequentemente fazem parceria com plataformas de assinatura de marca branca para compartilhar custos de infraestrutura, acelerando a consolidação à medida que os detentores de ecossistemas ganham poder de barganha. A monetização híbrida — oferecendo níveis gratuitos, passes opcionais e cofres cosméticos premium — tornou-se comum, permitindo que os usuários escalem os gastos de acordo com os níveis de comprometimento, mantendo a barreira de experimentação baixa.

Por Faixa Etária: Profissionais em Atividade Estendem o Valor do Tempo de Vida

A faixa etária de 19-25 anos manteve 39,65% da base ativa em 2025, impulsionada pela banda larga universitária e pela alta penetração nas redes sociais. No entanto, a coorte de 26-35 anos está expandindo a um CAGR de 15,55% à medida que os profissionais millennials incorporam o gaming às rotinas pós-trabalho e aos encontros de fim de semana. O aumento da renda disponível permite que esse segmento assine múltiplos passes e compre skins de alto valor, elevando o ARPU. Os jogadores acima de 35 anos representam a adição numérica mais rápida, frequentemente atraídos por títulos cooperativos para toda a família e espaços sociais com temática de bem-estar.

Os 97,8 milhões de usuários ativos diários do Roblox no primeiro trimestre de 2025, com 20,2 milhões pagantes, ilustram a adesão entre gerações quando as ferramentas de conteúdo gerado por usuários permitem que os criadores monetizem a imaginação. Os desenvolvedores estão, portanto, adicionando editores sandbox e sistemas de gorjetas para atrair usuários empreendedores, multiplicando o fornecimento de conteúdo a baixo custo marginal. Os requisitos de verificação de idade, embora adicionem atrito no processo de integração, também tranquilizam pais e reguladores, tornando as plataformas para todas as idades mais sustentáveis a longo prazo.

Análise Geográfica

A Ásia-Pacífico contribuiu com 46,40% da receita global em 2025, traduzindo-se em cerca de USD 16,5 bilhões. A região tem previsão de expansão a um CAGR de 17,1%, liderada pelo crescente alcance do 5G, pelos aparelhos Android acessíveis e por uma cultura que abraça a socialização centrada em jogos. Os editores chineses, apesar das leis domésticas mais rígidas de proteção de jovens, registraram crescimento de dois dígitos no exterior ao combinar propriedades intelectuais populares com skins de pagamento locais. Os planos de dados de baixo custo da Índia e o fandom de esports do Sudeste Asiático acrescentam mais impulso, compensando o gasto estagnado no Japão e na Coreia do Sul maduros.

A América do Norte e a Europa juntas representam aproximadamente um terço do faturamento de 2025, mas a distribuição em nuvem e os esquemas alternativos de lojas de aplicativos estão acelerando a adoção. A Lei de Mercados Digitais permite vitrines de pagamento de terceiros no iOS, reduzindo as taxas de plataforma e aumentando as margens dos editores. Os jogadores dos Estados Unidos se beneficiam do 5G antecipado e da alta posse de consoles, apoiando programas de fidelidade multiplataforma. Os reguladores europeus, embora rigorosos com os loot boxes, incentivaram preços transparentes que fortalecem a confiança do cliente, fomentando maior adoção de passes de temporada e assinaturas.

A América Latina e o Oriente Médio estão emergindo como pontos quentes. As moedas locais voláteis inspiraram experimentos de jogar para ganhar, transformando o gaming em renda suplementar no Brasil e na Argentina. A demografia jovem do Oriente Médio e a expansão das redes de fibra estão atraindo torneios internacionais e escritórios de estúdios. A África Subsaariana, embora ainda prejudicada pela conectividade inconsistente, tem projeção de desbloquear comunidades substanciais de multijogador assim que o investimento de USD 10 bilhões dos operadores em infraestrutura 5G se materializar. Os preços de microtransações localizados e o faturamento por operadora serão fundamentais para capturar jogadores de primeira viagem nessas regiões de alto crescimento.

Cenário Competitivo

O mercado de social gaming apresenta fragmentação moderada, sem nenhum player único controlando mais de um décimo da receita. Os grandes players legados de consoles, como a Sony e a Microsoft, estão indo além do hardware, agrupando acesso à nuvem, hubs de criadores e suporte de salvamento cruzado para manter os usuários dentro de jardins murados. As potências nativas do mobile, Tencent e NetEase, aproveitam o matchmaking baseado em IA e a publicidade direcionada para sustentar o engajamento, enquanto o Roblox exemplifica a ascensão dos ecossistemas de conteúdo gerado por usuários que pagam aos desenvolvedores USD 280-300 milhões por trimestre.

A IA está emergindo como o fulcro competitivo. O design procedural de níveis reduz os prazos de produção, enquanto a moderação automatizada mantém as salas de chat seguras sem aumentar o quadro de funcionários. As empresas com dados proprietários e recursos computacionais desfrutam de uma vantagem crescente. As alianças estratégicas estão ganhando ritmo: a parceria de nuvem da Microsoft com a NetEase reabre o mercado chinês para os títulos da Blizzard, demonstrando como o acesso a propriedades intelectuais regionais e à expertise regulatória pode superar os motores proprietários.

Há espaço em branco em regiões com infraestrutura limitada e em verticais fora do entretenimento. A educação e a colaboração empresarial estão testando camadas sociais gamificadas que tomam emprestadas as mecânicas de recompensa dos títulos de consumo. As startups especializadas em código de rede de baixa largura de banda ou gateways de pagamento localizados são alvos de aquisição atraentes para grandes plataformas que buscam alcance de última milha. O panorama competitivo, portanto, centra-se na profundidade do ecossistema, na agilidade de conformidade e na capacidade de transformar jogadores em criadores.

Líderes do Setor de Social Gaming

Zynga Inc.

Activision Blizzard, Inc.

Supercell Oy

GREE, Inc.

Electronic Arts Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Tencent reportou receita de gaming no primeiro trimestre de 2025 de RMB 59,5 bilhões (USD 8,2 bilhões), alta de 23,7% em relação ao ano anterior, impulsionada pela otimização de publicidade habilitada por IA.

- Maio de 2025: A Electronic Arts orientou os bookings do exercício fiscal de 2026 para USD 7,6-8 bilhões com base no lançamento de um novo Battlefield e no forte impulso do EA Sports.

- Março de 2025: A Rede de Cooperação para a Proteção do Consumidor da UE emitiu diretrizes vinculativas que exigem a divulgação do preço em moeda real para itens virtuais.

- Fevereiro de 2025: O Roblox encerrou o quarto trimestre de 2024 com USD 988,2 milhões em receita e 85,3 milhões de usuários ativos diários, projetando engajamento sustentado para o início de 2025.

Escopo do Relatório Global do Mercado de Social Gaming

O mercado de social gaming está experimentando crescimento rápido, impulsionado pela adoção generalizada de dispositivos móveis e pela crescente integração de plataformas de redes sociais nos jogos. Com a crescente influência dos dispositivos móveis e a integração das redes sociais, espera-se que o mercado se expanda globalmente, atendendo a diversas demografias de usuários. As principais oportunidades residem na receita de publicidade, nas compras no aplicativo e nas parcerias com plataformas de redes sociais, que alimentam o desenvolvimento adicional do mercado e o engajamento dos jogadores.

O Mercado de Social Gaming é segmentado por tipo de jogo (jogos casuais, jogos de estratégia, jogos de simulação, jogos de interpretação de papéis (RPGs), outros tipos de jogos), plataforma (dispositivos móveis (smartphones, tablets), PCs/laptops, consoles), modelo de receita (publicidade, bens virtuais, geração de leads, serviços de assinatura, compras no aplicativo), faixa etária (13 a 18 anos, 19 a 25 anos, 26 a 35 anos, acima de 35 anos) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Jogos Casuais |

| Jogos de Estratégia |

| Jogos de Simulação |

| Jogos de Interpretação de Papéis (RPG) |

| Outros Tipos de Jogos |

| Dispositivos Móveis (Smartphones, Tablets) |

| PCs / Laptops |

| Consoles |

| Compras no Aplicativo |

| Publicidade |

| Bens Virtuais |

| Serviços de Assinatura |

| Geração de Leads |

| 13-18 Anos |

| 19-25 Anos |

| 26-35 Anos |

| Acima de 35 Anos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Jogo | Jogos Casuais | |

| Jogos de Estratégia | ||

| Jogos de Simulação | ||

| Jogos de Interpretação de Papéis (RPG) | ||

| Outros Tipos de Jogos | ||

| Por Plataforma | Dispositivos Móveis (Smartphones, Tablets) | |

| PCs / Laptops | ||

| Consoles | ||

| Por Modelo de Receita | Compras no Aplicativo | |

| Publicidade | ||

| Bens Virtuais | ||

| Serviços de Assinatura | ||

| Geração de Leads | ||

| Por Faixa Etária | 13-18 Anos | |

| 19-25 Anos | ||

| 26-35 Anos | ||

| Acima de 35 Anos | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de social gaming?

O tamanho do mercado de social gaming atingiu USD 40,74 bilhões em 2026 e tem projeção de crescer para USD 80,02 bilhões até 2031.

Qual segmento está se expandindo mais rapidamente dentro do mercado de social gaming?

Espera-se que os jogos de interpretação de papéis registrem os ganhos mais rápidos com um CAGR de 16,05% entre 2026-2031.

Por que as assinaturas estão ganhando terreno como modelo de receita?

As assinaturas fornecem fluxos de caixa previsíveis e cumprem mais facilmente as novas regras de transparência, apoiando um CAGR de 18,3% até 2031.

Como o 5G influenciará o crescimento futuro?

O 5G generalizado permite latência abaixo de 10 milissegundos, possibilitando experiências multijogador de qualidade de console no mobile e adicionando aproximadamente 2,8 pontos percentuais ao CAGR previsto.

Qual região lidera o mercado de social gaming?

A Ásia-Pacífico detinha 46,40% de participação na receita em 2025 e está definida para crescer a um CAGR de 17,1% até 2031, mantendo sua liderança apesar dos ventos contrários regulatórios.

Quais mudanças regulatórias os editores devem monitorar mais de perto?

As diretrizes de moeda virtual da União Europeia e os limites de tempo de jogo para menores da China são as mais consequentes, ambas remodelando as estratégias de monetização e de tempo de jogo dos jogadores globalmente.

Página atualizada pela última vez em: