Tamanho e Participação do Mercado de Nuvem Industrial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 104.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 219.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.91% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nuvem Industrial por Mordor Intelligence

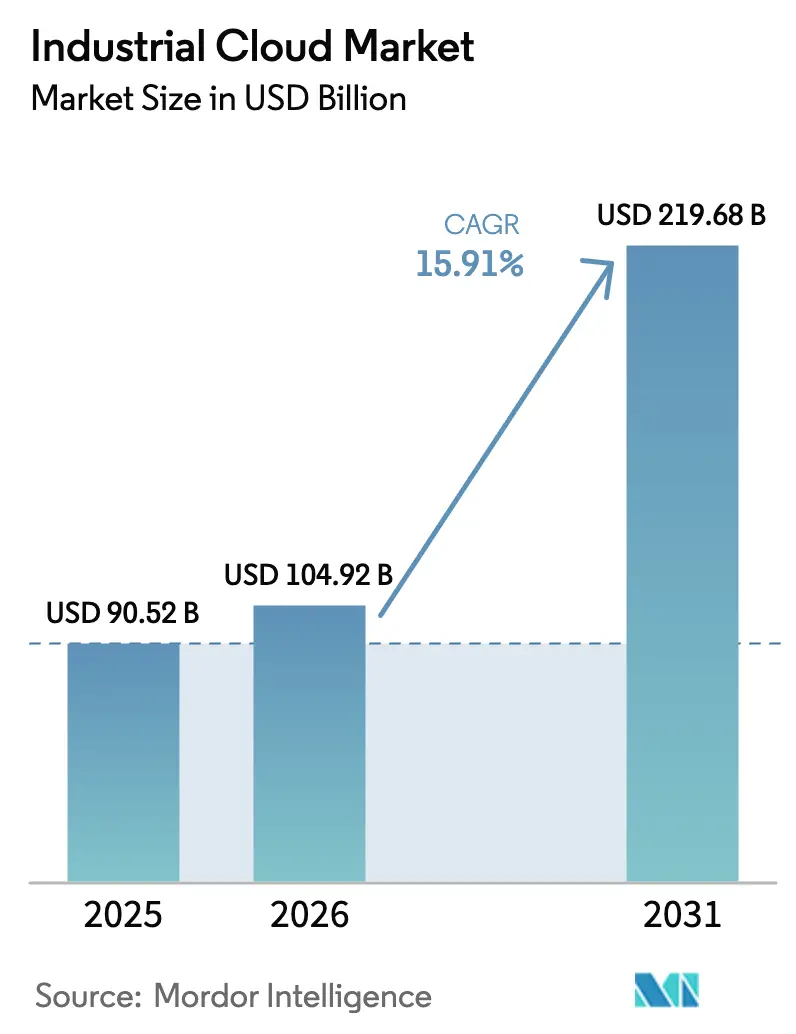

O tamanho do mercado de nuvem industrial foi avaliado em USD 90,52 bilhões em 2025 e estima-se que cresça de USD 104,92 bilhões em 2026 para atingir USD 219,68 bilhões até 2031, a um CAGR de 15,91% durante o período de previsão (2026-2031). O crescimento provém de fabricantes que vinculam projetos da Indústria 4.0 com requisitos de resiliência operacional pós-pandemia, transformando a infraestrutura de nuvem de um investimento discricionário em eficiência para uma fonte central de vantagem competitiva. As políticas de nuvem soberana na União Europeia, China e Índia estão passando do conceito à regulamentação aplicável, direcionando investimentos para arquiteturas compatíveis que ainda aproveitam a economia da nuvem pública. Simultaneamente, a convergência de borda para nuvem está trazendo análises em tempo real para plantas industriais existentes, possibilitando ganhos de tempo de atividade e economias de energia que justificam realocações orçamentárias. Do lado da oferta, hiperescaladores e fornecedores de automação estão usando aquisições para incorporar expertise em tecnologia operacional em suas plataformas, enquanto regras de sustentabilidade para centros de dados e estratégias de aquisição de múltiplas nuvens moderam a concentração de receita de qualquer provedor único.

Principais Conclusões do Relatório

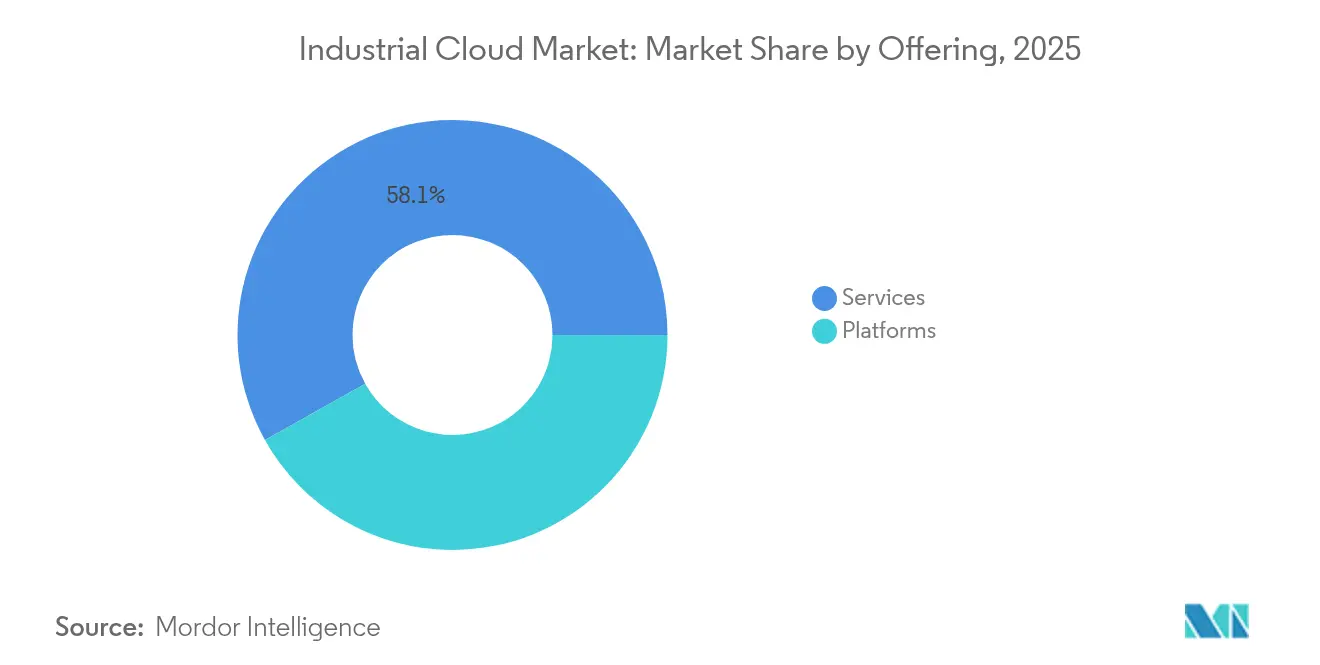

- Por oferta de serviços, liderou com 58,12% da participação do mercado de nuvem industrial em 2025, e o segmento está projetado para crescer a um CAGR de 20,17% até 2031.

- Por modelo de serviço, o PaaS está previsto para crescer a um CAGR de 20,8% até 2031, enquanto o SaaS reteve 46,55% da participação de receita do tamanho do mercado de nuvem industrial em 2025.

- Por implantação, a nuvem pública detinha 62,48% do mercado de nuvem industrial em 2025, mas a nuvem privada está a caminho de um CAGR de 18,54% até 2031.

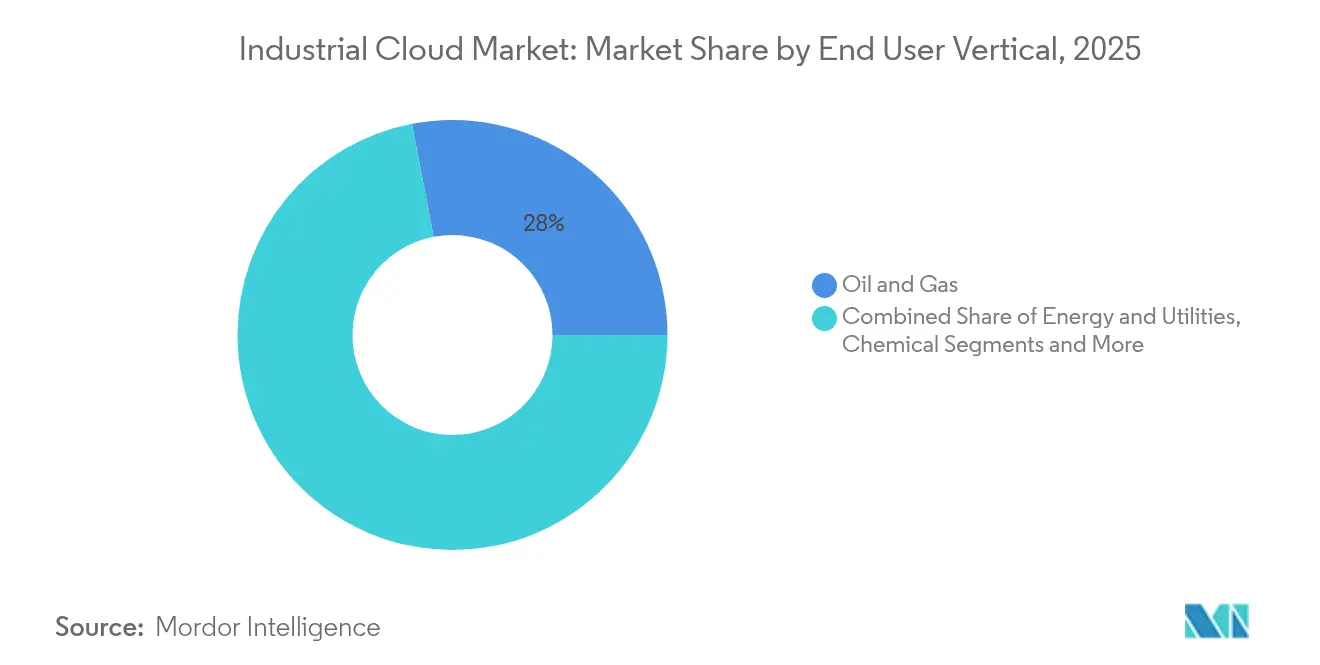

- Por vertical, petróleo e gás comandou 28,02% do tamanho do mercado de nuvem industrial em 2025, enquanto os produtos farmacêuticos devem expandir a um CAGR de 19,59% até 2031.

- Por tamanho de empresa, as grandes empresas representaram 58,05% da adoção em 2025; as PMEs estão projetadas para crescer a um CAGR de 19,42% até 2031.

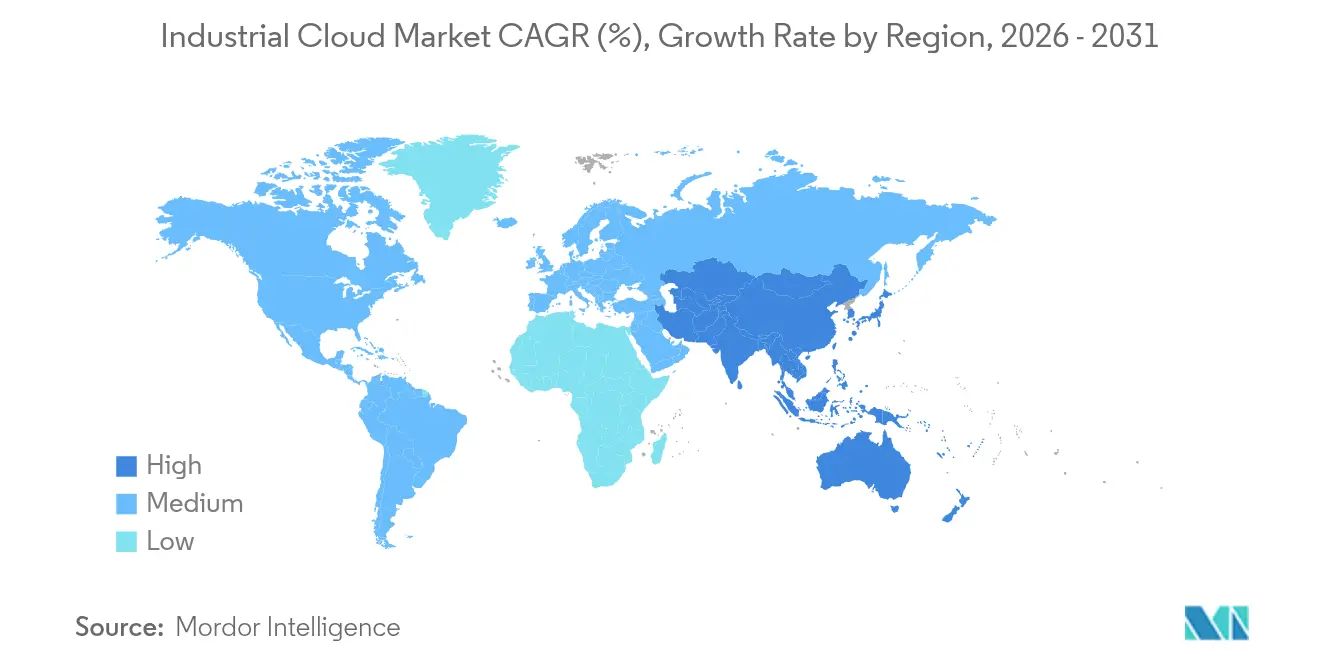

- Por geografia, a América do Norte detinha 48,35% da participação de receita em 2025, enquanto a Ásia-Pacífico está definida para acelerar a um CAGR de 22,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Nuvem Industrial

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de Iniciativas da Indústria 4.0 | +3.2% | Global; ganhos iniciais na Alemanha, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Escalabilidade Econômica da Nuvem | +2.8% | Global, forte na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Operações Remotas e Resiliência Pós-COVID-19 | +2.1% | Global; ênfase nos centros de manufatura da APAC | Curto prazo (≤ 2 anos) |

| Estruturas de Nuvem Industrial Soberana/Regulamentada | +1.9% | UE, China, Índia; expansão para MEA | Longo prazo (≥ 4 anos) |

| Marketplaces de Nuvem Vertical para Software de TO | +1.5% | Mercados centrais na América do Norte e UE | Médio prazo (2-4 anos) |

| Convergência de Borda para Nuvem em Plantas Industriais Existentes | +1.3% | Núcleo na APAC; expansão para a América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Iniciativas da Indústria 4.0

Os mandatos de digitalização da manufatura estão impulsionando as empresas a vincular ambientes de nuvem com sistemas de controle do chão de fábrica, gerando demanda sustentada por plataformas de nuvem de nível industrial. A Siemens gerou EUR 75,9 bilhões em receita em 2024, com sua divisão de Indústrias Digitais reportando pedidos acelerados para sistemas de execução de manufatura habilitados para nuvem.[1]Siemens AG, "Relatório Anual 2024," siemens.com As diretivas de eficiência energética na Alemanha e no Japão agora exigem gêmeos digitais que monitoram o consumo de recursos em tempo real, obrigando as plantas a migrar dados operacionais para a nuvem. Os primeiros adotantes estão capturando ganhos de produtividade e qualidade que elevam os limites competitivos e pressionam os concorrentes atrasados a acelerar a migração. Os fornecedores de automação estão reduzindo as barreiras de integração ao disponibilizar bibliotecas de conectores que traduzem protocolos legados de CLP em APIs de nuvem seguras, abrindo instalações industriais existentes para análises em nuvem sem trocas disruptivas de ativos.

Escalabilidade Econômica da Nuvem

A volatilidade econômica está impulsionando os fabricantes em direção a modelos de TI de custo variável. A receita de infraestrutura de nuvem da Oracle cresceu 52% no quarto trimestre de 2024 para USD 15,9 bilhões, com uma parcela relevante proveniente de migrações de ERP industrial que buscam capacidade elástica para picos de demanda sazonais ou impulsionados por lançamentos.[2]Oracle Corporation, "Comunicado de Imprensa de Resultados do 4º Trimestre de 2024," oracle.com Os modelos de despesas operacionais evitam servidores locais ociosos e aproveitam centros de dados hiperescalados alimentados por energia renovável que reduzem tanto as contas de eletricidade quanto as emissões de Escopo 2. A proposta de valor ressoa com empresas de metais e mineração que anteriormente executavam cargas de trabalho intensivas em energia e orientadas a lotes em infraestrutura fixa. As PMEs ganham proporcionalmente mais porque os provedores de nuvem incorporam configurações de segurança de melhores práticas e de alta disponibilidade em pacotes com preços predefinidos que eliminam a necessidade de especialistas internos.

Operações Remotas e Resiliência Pós-COVID-19

Os bloqueios da era pandêmica revelaram vulnerabilidades nas operações dependentes de local e consolidaram o gerenciamento remoto como um princípio central de design. A Hitachi comprometeu mais de USD 1,65 bilhão em acordos com AWS e Microsoft que incorporam capacidades de monitoramento remoto em seu portfólio industrial.[3]Hitachi Ltd., "Hitachi Expande Colaboração Estratégica com AWS e Microsoft," hitachi.com Os fabricantes agora implantam análises de vídeo baseadas em nuvem e suporte de realidade aumentada que permitem que técnicos especializados diagnostiquem equipamentos a milhares de quilômetros de distância. O modelo protege a continuidade da receita durante restrições de viagem e reduz os custos de viagens de rotina. Para setores como petróleo e gás, onde poços ou oleodutos estão distribuídos por terrenos remotos, a conectividade em nuvem concentra talentos de engenharia escassos e reduz o tempo médio de resolução.

Estruturas de Nuvem Industrial Soberana/Regulamentada

As leis de soberania de dados estão reformulando as escolhas de arquitetura. O Regulamento de Resiliência Operacional Digital da União Europeia obriga os operadores de infraestrutura crítica a comprovar que dados sensíveis permanecem dentro de jurisdições aprovadas. A Lei de Segurança de Dados da China espelha o requisito e adiciona pontos de verificação de aprovação para transferências de dados transfronteiriças. Os fornecedores de nuvem industrial estão respondendo com regiões soberanas que operam sob entidades jurídicas separadas, combinadas com planos de controle que permitem aos clientes ancorar cargas de trabalho sensíveis localmente enquanto expandem análises não críticas para instâncias públicas. Empresas de energia, telecomunicações e defesa se movem primeiro, mas a demanda derivada já é evidente no setor farmacêutico, que busca visibilidade global de registros de lotes sem violar mandatos de armazenamento local.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Segurança de Dados e Conformidade | -2.4% | Global; rigoroso na UE e China | Médio prazo (2-4 anos) |

| Falta de Infraestrutura de TI em Regiões em Desenvolvimento | -1.8% | África Subsaariana, partes da América Latina, Ásia rural | Longo prazo (≥ 4 anos) |

| Limites de Pegada de Carbono em Centros de Dados Hiperescalados | -1.2% | UE, Califórnia; emergindo na APAC | Longo prazo (≥ 4 anos) |

| Receios de Dependência de Fornecedor em Nuvens Proprietárias | -1.6% | Global; amplificado em segmentos empresariais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança de Dados e Conformidade

Os atacantes estão migrando de sistemas de TI para ativos de tecnologia operacional conectados à nuvem, aumentando a consciência de risco nas diretorias. O relatório X-Force 2025 da IBM destaca ataques de ransomware que paralisaram a produção automotiva e química por vários dias, adicionando impactos diretos à segurança além das perdas financeiras. As plantas farmacêuticas e de processamento de alimentos devem comprovar que os registros eletrônicos permanecem imutáveis ao longo do ciclo de vida do produto, mas muitas plataformas de nuvem ainda dependem de modelos de responsabilidade compartilhada que obscurecem a responsabilização. A lacuna de competências agrava o problema porque os engenheiros de planta raramente possuem certificações em IAM ou segmentação de rede. Como resultado, as organizações atrasam certas migrações até que as arquiteturas de referência e os serviços gerenciados amadureçam.

Receios de Dependência de Fornecedor em Nuvens Proprietárias

Os executivos estão cautelosos com dependências de longo prazo em uma única pilha que pode alterar os termos no meio de um projeto. O estudo de múltiplas nuvens do Google Cloud cita economias de 26-34% no custo total de propriedade quando as empresas distribuem cargas de trabalho para o mecanismo mais adequado em vez de se comprometer exclusivamente com um único provedor. Além dos preços, os clientes buscam garantias de que os esquemas de dados e as APIs permaneçam portáteis para que os sistemas de controle com vida útil de 20 anos possam sobreviver aos roteiros dos provedores. As equipes de aquisição agora classificam o suporte a padrões abertos e ferramentas de exportação claras como principais critérios de solicitação de proposta, desacelerando a adoção de conjuntos de recursos inovadores, mas proprietários, até que as estratégias de saída sejam esclarecidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Serviços Impulsionam o Sucesso da Implementação

Os serviços capturaram 58,12% do mercado de nuvem industrial em 2025, à medida que os fabricantes recorreram a parceiros especializados para integrar plataformas de nuvem com equipamentos de fábrica heterogêneos. O segmento está previsto para crescer 20,17% ao ano até 2031, reforçando como consultoria, migração e serviços gerenciados são pré-requisitos e não complementos opcionais. Os provedores de serviços estão construindo middleware que conecta CLPs com 20 anos de uso a APIs modernas, reduzindo os ciclos de implantação de trimestres para semanas e liberando a equipe da planta para tarefas de maior valor. A receita de plataformas, embora uma fatia menor, carrega margens melhores e financia pesquisa e desenvolvimento que aprofunda recursos de IA, gêmeos digitais e cibersegurança na pilha. Muitos fornecedores agora agrupam arquiteturas de referência que combinam suas plataformas com parceiros de serviços certificados, reforçando um ciclo virtuoso onde os aprimoramentos de plataforma impulsionam a receita de serviços e vice-versa.

Por Modelo de Serviço: PaaS Emerge como Líder de Crescimento

O Software como Serviço preservou 46,55% da receita de 2025, mas a Plataforma como Serviço é o segmento de crescimento mais rápido com CAGR de 20,8% até 2031. Os primeiros ganhos em SaaS para ERP e CRM abriram caminho para aplicativos industriais personalizados construídos em kits de ferramentas de PaaS de baixo código. Os engenheiros agora podem configurar painéis de manutenção preditiva ou fluxos de inspeção de qualidade sem habilidades profundas de programação, reduzindo o acúmulo de trabalho na TI corporativa. A Infraestrutura como Serviço permanece fundamental, embora a pressão sobre as margens aumente à medida que os hiperescaladores competem em preço. A diferenciação migra para redes determinísticas e cargas de trabalho sensíveis ao tempo, características que as nuvens de uso geral não possuem. A hierarquia mostra maturação: uma vez concluídas as mudanças básicas de computação, o valor migra para plataformas de desenvolvimento que hospedam propriedade intelectual competitiva.

Por Implantação: Nuvem Privada Ganha Impulso

As instâncias públicas ainda representam 62,48% da implantação, mas a nuvem privada está em uma trajetória de crescimento de 18,54% até 2031, à medida que setores com alta carga de conformidade protegem o risco de soberania. Os gerenciadores híbridos roteiam telemetria e inferência de IA próximos à linha por razões de latência e, em seguida, enviam insights agregados para zonas públicas regionais para aprendizado profundo em escala. Os dispositivos de borda frequentemente carregam aceleração de GPU integrada, alinhando-se com uma tendência em que os loops de controle preditivo devem fechar em milissegundos. O mercado de nuvem industrial se beneficia porque a orquestração híbrida aumenta o consumo geral em vez de canibalizar um nível em detrimento de outro.

Por Vertical de Usuário Final: Produtos Farmacêuticos Aceleram a Transformação Digital

Petróleo e gás manteve 28,02% de participação em 2025 devido à vasta extensão de poços e oleodutos remotos que se beneficiam do monitoramento baseado em nuvem. As plantas farmacêuticas, no entanto, crescerão 19,59% ao ano até 2031, impulsionadas por registros eletrônicos de lotes, análises de qualidade em tempo quase real e espaços de trabalho colaborativos de pesquisa e desenvolvimento que lidam com dados clínicos sensíveis. À medida que os reguladores intensificam os mandatos de serialização e rastreabilidade, as plataformas de nuvem com fluxos de trabalho pré-validados reduzem os custos de validação e aceleram o tempo de comercialização. Energia, produtos químicos e processadores de alimentos mantêm um impulso constante enquanto equilibram ganhos de eficiência com mitigação de riscos cibernéticos.

Por Tamanho de Empresa: PMEs Abraçam a Democratização da Nuvem

As grandes empresas detinham 58,05% da receita em 2025 porque podiam financiar transformações plurianuais e multiplataforma, mas as PMEs estão definidas para crescer a uma taxa composta de 19,42% ao ano. Os fornecedores de nuvem estão lançando modelos padronizados e com pagamento conforme o uso que se encaixam em marcas comuns de CLP e sistemas de execução de manufatura, removendo a barreira de entrada de conectores codificados de forma personalizada. Para muitas PMEs, um único módulo de qualidade hospedado na nuvem ou painel de inventário gera impacto imediato no fluxo de caixa, o que então subsidia uma adoção mais ampla.

Análise Geográfica

A América do Norte liderou com 48,35% de participação devido aos primeiros lançamentos da Indústria 4.0 e às densas regiões hiperescaladas. A Ásia-Pacífico está prevista para crescer 22,78% ao ano até 2031, à medida que Índia e Vietnã comissionam novas fábricas com células nativas de nuvem desde o primeiro dia. Os governos nesses mercados vinculam incentivos fiscais à adoção de gêmeos digitais, consolidando a demanda. A Europa cresce de forma constante sob mandatos de sustentabilidade e soberania, enquanto o Oriente Médio e África e a América do Sul apresentam potencial de crescimento vinculado à digitalização de petróleo, mineração e agricultura.

Cenário Competitivo

O mercado encontra-se em uma zona de concentração moderada. AWS, Microsoft Azure e Google Cloud detêm participações de receita relevantes, apoiadas por contagens de regiões globais, mas enfrentam concorrência especializada da Siemens Industrial Edge, ABB Ability e Schneider Electric EcoStruxure, que combinam conhecimento de domínio com orquestração em nuvem. A aquisição planejada pela Salesforce da Informatica por USD 8 bilhões ressalta o prêmio pela integração de pipelines de dados industriais de baixa latência com aplicações empresariais. A compra de USD 2,3 bilhões da Infinera pela Nokia traz transporte óptico coerente para sua pilha de rede sem fio privada e borda de nuvem, vital para a largura de banda de fábrica para nuvem.

Os movimentos estratégicos se concentram em torno de três temas. Primeiro, construção de nuvem soberana: os hiperescaladores estão formando joint ventures com operadoras de telecomunicações incumbentes para satisfazer as regras de propriedade local. Segundo, aceleradores de IA: os fornecedores agrupam silício otimizado ou pipelines gerenciados de treinamento de modelos para consolidar cargas de trabalho de alto valor. Terceiro, fusão de TO-TI: os provedores de automação adquirem ou fazem parceria com equipes de nuvem para manter suas bases instaladas longe dos hiperescaladores para análises.

Líderes do Setor de Nuvem Industrial

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Alibaba Group Holding Limited

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Salesforce assinou um acordo definitivo para adquirir a Informatica por cerca de USD 8 bilhões, adicionando ativos de integração de dados e governança à sua pilha de CRM centrada em IA.

- Janeiro de 2025: A IBM adquiriu a Applications Software Technology para aprofundar as habilidades de implementação do Oracle Cloud para clientes do setor público e de setores regulamentados.

- Dezembro de 2024: A Nokia concluiu sua aquisição de USD 2,3 bilhões da Infinera, expandindo a capacidade de transporte óptico para clientes empresariais e de webscale.

- Julho de 2024: A Nokia anunciou pela primeira vez o acordo com a Infinera, visando um aumento de escala de 75% em redes ópticas e EUR 200 milhões (USD 471,16 milhões) em sinergias de lucro operacional líquido até 2027.

Escopo do Relatório do Mercado Global de Nuvem Industrial

A nuvem industrial compreende soluções de computação em nuvem especificamente projetadas para atender às necessidades de um setor ou segmento específico. Essas soluções são adaptadas para abordar os desafios únicos, requisitos e restrições regulatórias de setores específicos.

O mercado de nuvem industrial é segmentado por componente (plataformas, serviços), por tipo (IaaS, PaaS, SaaS), por implantação (nuvem pública, nuvem privada, nuvem híbrida), por usuário final (petróleo e gás, energia e serviços públicos, produtos químicos, alimentos e bebidas, produtos farmacêuticos, outros usuários finais), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Plataformas |

| Serviços |

| Infraestrutura como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) |

| Software como Serviço (SaaS) |

| Nuvem Pública |

| Nuvem Privada |

| Petróleo e Gás |

| Energia e Serviços Públicos |

| Produtos Químicos |

| Alimentos e Bebidas |

| Produtos Farmacêuticos |

| Automotivo e Transporte |

| Metais e Mineração |

| Outros Setores de Processo e Discretos |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Oferta | Plataformas | ||

| Serviços | |||

| Por Modelo de Serviço | Infraestrutura como Serviço (IaaS) | ||

| Plataforma como Serviço (PaaS) | |||

| Software como Serviço (SaaS) | |||

| Por Implantação | Nuvem Pública | ||

| Nuvem Privada | |||

| Por Vertical de Usuário Final | Petróleo e Gás | ||

| Energia e Serviços Públicos | |||

| Produtos Químicos | |||

| Alimentos e Bebidas | |||

| Produtos Farmacêuticos | |||

| Automotivo e Transporte | |||

| Metais e Mineração | |||

| Outros Setores de Processo e Discretos | |||

| Por Tamanho de Empresa | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de nuvem industrial em 2026?

O mercado de nuvem industrial é avaliado em USD 104,92 bilhões em 2026 e está projetado para atingir USD 219,68 bilhões até 2031.

Qual segmento está crescendo mais rapidamente no mercado de nuvem industrial?

A Plataforma como Serviço está expandindo a um CAGR de 20,8% até 2031, o mais alto entre os modelos de serviço.

Por que os produtos farmacêuticos estão adotando plataformas de nuvem industrial rapidamente?

Os mandatos regulatórios para registros eletrônicos de lotes e a pressão para encurtar os ciclos de desenvolvimento de medicamentos estão impulsionando um CAGR de 19,59% nos gastos com nuvem no setor farmacêutico.

Qual é o papel dos requisitos de nuvem soberana?

As leis de soberania de dados na UE, China e Índia estão acelerando as implantações de nuvem híbrida e soberana que mantêm conjuntos de dados sensíveis dentro das fronteiras nacionais enquanto aproveitam a elasticidade da nuvem pública.

Página atualizada pela última vez em: