Tamanho e Participação do Mercado de Software de Gestão de Dados no Ponto de Atendimento

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.79% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão de Dados no Ponto de Atendimento por Mordor Intelligence

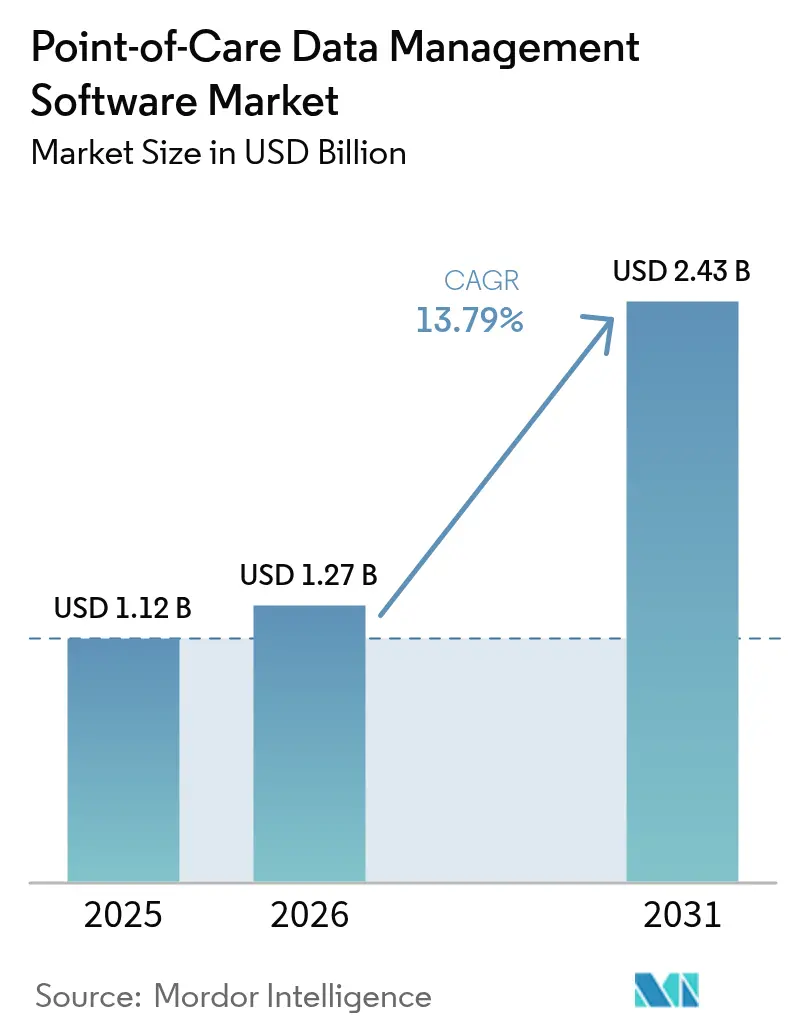

O tamanho do mercado de software de gestão de dados no ponto de atendimento deve crescer de USD 1,12 bilhão em 2025 para USD 1,27 bilhão em 2026 e tem previsão de atingir USD 2,43 bilhões até 2031 a um CAGR de 13,79% no período de 2026 a 2031. Essa expansão acelerada decorre da reorientação dos sistemas de saúde para diagnósticos em tempo real, maior financiamento governamental para conectividade flexível e uma crescente preferência por reembolso baseado em resultados. A migração para a nuvem, a análise de dados orientada por IA e o middleware que conecta centenas de tipos de dispositivos tornaram-se critérios centrais de compra. Fornecedores capazes de combinar software, serviços e salvaguardas de cibersegurança estão posicionados para capturar participação de mercado à medida que os hospitais padronizam fluxos de trabalho de dados e os programas de assistência domiciliar se expandem. A consolidação entre grandes incumbentes coexiste com inovadores de nicho, criando um panorama de concentração moderada propício para atividade negocial constante.[1]Institutos Nacionais de Saúde, "Rede de Pesquisa em Tecnologias de Ponto de Atendimento," nih.gov

Principais Conclusões do Relatório

- Por modo de implantação, as soluções on-premise detinham 51,62% da participação do mercado de software de gestão de dados no ponto de atendimento em 2025, enquanto as plataformas em nuvem têm projeção de registrar o mais rápido CAGR de 15,88% até 2031.

- Por usuário final, hospitais e unidades de terapia intensiva lideraram com 46,15% de participação na receita em 2025, enquanto a assistência domiciliar registra o maior CAGR de 14,71% até 2031.

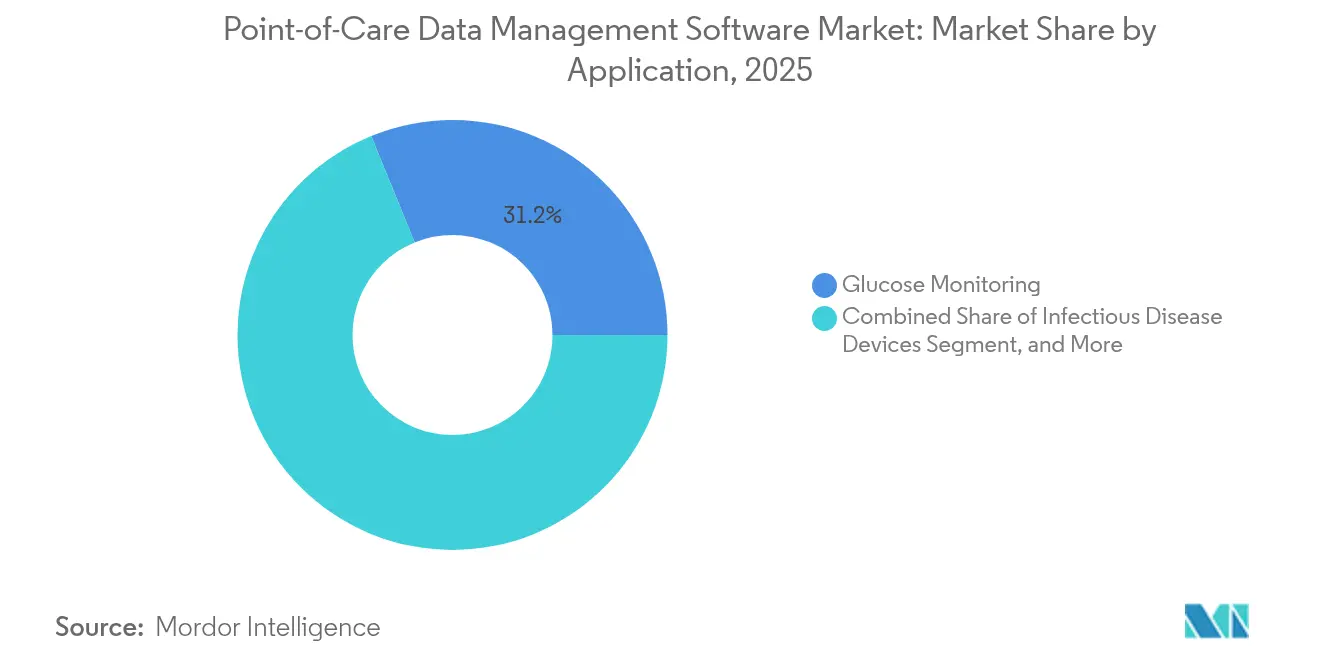

- Por aplicação, o monitoramento de glicose representou 31,17% do tamanho do mercado de software de gestão de dados no ponto de atendimento em 2025; os dispositivos para testes de doenças infecciosas estão acelerando a um CAGR de 15,46% no mesmo horizonte.

- Por componente, o middleware capturou 39,61% de participação em 2025, porém os serviços têm projeção de expansão a um CAGR de 16,07% à medida que os compradores buscam suporte completo.

- Por geografia, a América do Norte manteve-se dominante com 38,21% de participação em 2025, mas a Ásia-Pacífico tem previsão de crescimento mais rápido com CAGR de 16,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Gestão de Dados no Ponto de Atendimento

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inovação em Soluções de Conectividade Flexível e de Interface | +2.30% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão dos Orçamentos de Infraestrutura de Saúde | +2.10% | Núcleo da Ásia-Pacífico, com extensão ao Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Iniciativas de Financiamento Governamental para Testes de POC | +1.80% | América do Norte e Europa, em ascensão na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mudança dos Pagadores para Reembolso Baseado em Resultados | +1.60% | América do Norte e Europa como mercados primários, Ásia-Pacífico limitada | Médio prazo (2-4 anos) |

| Módulos de Análise de Dados Orientados por IA para Gestão de Antimicrobianos | +1.40% | Global, com liderança regulatória na América do Norte | Médio prazo (2-4 anos) |

| Crescentes Requisitos de Conformidade em Cibersegurança | +1.20% | Global, com requisitos rigorosos na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Inovação em Soluções de Conectividade Flexível e de Interface

Os sistemas de saúde estão exigindo middleware interoperável que conecte mais de 200 dispositivos distintos de ponto de atendimento por meio de APIs FHIR R4 padronizadas, uma capacidade impulsionada pela Regra de Interoperabilidade e Acesso ao Paciente dos Centros de Serviços Medicare e Medicaid.[2]Centros de Serviços Medicare e Medicaid, "Regra Final de Interoperabilidade e Acesso ao Paciente," cms.gov Os fornecedores agora tratam a conectividade como infraestrutura central, e não como código adicional, a fim de evitar silos de dados e acelerar a tomada de decisões clínicas. A chegada do 5G e dos nós de computação de borda reduz a latência para implantações nativas em nuvem, permitindo que operadores multissede harmonizem fluxos de trabalho em instalações dispersas. O Programa de Pré-Certificação de Software de Saúde Digital da Administração de Alimentos e Medicamentos eleva ainda mais a conectividade ao incorporá-la na revisão regulatória, criando um incentivo para o monitoramento contínuo de desempenho. Como resultado, os compradores priorizam a profundidade do middleware e os roteiros de interface preparados para o futuro ao adjudicar contratos.

Expansão dos Orçamentos de Infraestrutura de Saúde

Os governos gastaram USD 200 bilhões em projetos de infraestrutura de saúde em 2024, reservando fundos consideráveis para plataformas digitais que incluem software de gestão de dados no ponto de atendimento.[4]Organização Mundial da Saúde, "Repositório de Dados do Observatório Global de Saúde," who.int Programas como a Missão Nacional de Saúde Digital da Índia e a China Saudável 2030 canalizam orçamento para a modernização de tecnologia da informação, abrindo portas para fornecedores capazes de atender às regras de localização de dados específicas de cada país. As parcerias público-privadas frequentemente incluem cláusulas de software em licitações de construção, convertendo efetivamente tecnologia opcional em equipamento obrigatório. À medida que novos hospitais e centros de diagnóstico entram em operação, eles especificam conjuntos de análise de dados que alimentam painéis de assistência baseada em valor, garantindo que a aquisição de software se alinhe com os cronogramas de obras civis. Esse aumento dos gastos amplia a base endereçável em economias de renda média e suaviza a visibilidade de receita para os fornecedores por meio de contratos de manutenção de longo prazo.

Iniciativas de Financiamento Governamental para Testes de POC

Órgãos federais como os Institutos Nacionais de Saúde e a BARDA injetaram USD 3,2 bilhões em programas de diagnóstico rápido, com cada concessão exigindo compatibilidade de gestão de dados desde o primeiro dia. Apenas o portfólio RADx apoiou 19 plataformas em 2024, todas elas com exigência de captura de dados em tempo real para dossiês regulatórios e integração ao fluxo de trabalho clínico. As chamadas de financiamento recompensam explicitamente a análise de dados aprimorada por IA que reduz os prazos de diagnóstico, orientando os roteiros de software em direção a perspectivas preditivas. Doadores internacionais, incluindo o Fundo Global, agora incorporam critérios de saúde digital em suas concessões, de modo que os fornecedores alinhados aos modelos de concessão obtêm status de pioneiros em mercados de menor renda. As vias de revisão simplificadas para protótipos financiados pelo governo também reduzem o tempo de entrada no mercado, ampliando os ganhos do CAGR na janela de previsão.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Implantação e Integração | -2.80% | Global, com impacto agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Ameaças à Privacidade de Dados e à Cibersegurança | -1.90% | Global, com complexidade regulatória na Europa e América do Norte | Médio prazo (2-4 anos) |

| Ecossistema Fragmentado de Firmware de Dispositivos Legados | -1.50% | Global, com concentração em mercados de saúde estabelecidos | Médio prazo (2-4 anos) |

| Escassez de Pessoal de TI Qualificado em Instalações Rurais | -1.30% | Áreas rurais da América do Norte e Europa, em ascensão na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implantação e Integração

As implantações abrangentes custam entre USD 500.000 e USD 2 milhões por instalação, um obstáculo que retarda a adoção em hospitais menores ou rurais, onde 40% dos postos de TI estão vagos. A heterogeneidade dos sistemas legados infla a codificação de interfaces e a reformulação de fluxos de trabalho, frequentemente estendendo os prazos além dos ciclos orçamentários. O custo total de propriedade aumenta quando manutenção anual, treinamento de pessoal e assinaturas de atualização entram no cálculo. Para instalações com baixo volume de pacientes, os modelos de retorno sobre investimento permanecem fracos, levando-as a buscar financiamento por subvenções ou opções de SaaS com faturamento faseado. Fornecedores capazes de oferecer pacotes modulares e hospedados na nuvem a preços de entrada mais baixos podem liberar demanda reprimida e contrabalançar esse obstáculo ao CAGR.

Ameaças à Privacidade de Dados e à Cibersegurança

Os ataques cibernéticos ao setor de saúde aumentaram 93% em 2024, custando em média USD 4,88 milhões por violação, valor que inclui multas da HIPAA e restituição legal. Os sistemas de ponto de atendimento multiplicam os pontos de contato de rede, criando uma superfície de ataque mais ampla que frequentemente excede a capacidade de monitoramento interno. Estruturas de conformidade como a ISO 27001 e as regras de segurança atualizadas da HIPAA exigem varredura contínua de vulnerabilidades, criptografia e registro de auditoria, acrescentando despesas recorrentes e prolongando os ciclos de aquisição. Os prestadores de serviços correm risco de danos à reputação e penalidades dos pagadores quando as violações comprometem contratos baseados em resultados, de modo que avaliam os fornecedores quanto a posturas de segurança maduras e planos de resposta a incidentes, fatores que podem prolongar as decisões de compra.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Modo de Implantação: A Migração para a Nuvem Avança em Meio às Bases Legadas

As implantações on-premise ainda dominavam com 51,62% da receita em 2025, demonstrando a influência histórica dos servidores internos para custódia direta de dados. No entanto, as soluções em nuvem estão avançando a um CAGR de 15,88%, impulsionadas por robustos benefícios de recuperação de desastres, aplicação automática de patches e armazenamento elástico. A abordagem híbrida funciona como uma ponte de transição: muitos sistemas mantêm módulos sensíveis à latência internamente, enquanto enviam análises de dados para nuvens em conformidade com a HIPAA. As redes multissede valorizam painéis centrados na nuvem que sincronizam métricas de desempenho entre campi, reduzindo a infraestrutura duplicada. A orientação recente da Administração de Alimentos e Medicamentos, que equipara configurações de nuvem validadas a instalações locais, alivia ainda mais as preocupações dos diretores de informação, impulsionando os pedidos de compra em direção a modelos de SaaS. As economias resultantes do adiamento da renovação de hardware frequentemente financiam atualizações de cibersegurança, acelerando a curva de migração.

Os fornecedores de nuvem exibem credenciais FedRAMP e HITRUST para conquistar contas federais e acadêmicas, reduzindo a vantagem inicial dos incumbentes legados on-premise. O aumento das ameaças de ransomware também torna os backups externos imperativos, uma funcionalidade padrão em muitos contratos de nuvem. Por outro lado, os institutos de pesquisa que lidam com dados genômicos ainda recorrem a clusters locais para maximizar o desempenho computacional. Mesmo nesses casos, as cargas de trabalho em contêineres permitem capacidade adicional na nuvem durante picos de demanda, evidenciando um futuro em que arquiteturas híbridas com fronteiras cada vez mais tênues serão dominantes. Com o tempo, a precificação baseada em serviços desloca o foco dos fornecedores de licenças perpétuas para roteiros orientados à retenção, ricos em módulos de IA e marketplaces de API que monetizam a participação no ecossistema.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Usuário Final: A Assistência Domiciliar Reformula Rapidamente os Padrões de Demanda

Os hospitais e unidades de terapia intensiva mantiveram a maior participação, de 46,15%, em 2025, apoiados pelas metas de rendimento dos departamentos de emergência e pelos mandatos de prazo de resposta laboratorial. No entanto, os programas de assistência domiciliar estão registrando um CAGR de 14,71%, impulsionados pela expansão do programa Hospital em Casa do Medicare e pela dinâmica do envelhecimento populacional. Analisadores portáteis e kits de telemedicina alimentam a necessidade de painéis leves e baseados em navegador, acessíveis pelos profissionais de saúde nas residências dos pacientes. Os centros de diagnóstico integram regras de verificação automática para lidar com o crescente volume de amostras, enquanto as clínicas recorrem a dados de ponto de atendimento para encurtar os ciclos de consulta nos planos de pagamento por capitação.

Os operadores de assistência domiciliar lidam com a qualidade variável da banda larga, impulsionando o interesse em arquitetura de armazenamento e encaminhamento que sincroniza quando a conectividade é restabelecida. Os hospitais continuam a investir em middleware de âmbito empresarial que sinaliza desvios no controle de qualidade e consolida dados de inventário de reagentes, melhorando a eficiência da cadeia de suprimentos. As clínicas ambulatoriais adotam modelos de serviços compartilhados, licenciando análises de dados centralizadas, mas mantendo autonomia sobre os conjuntos de dispositivos locais. A crescente categoria "outros", abrangendo instalações de cuidados de longa duração e saúde ocupacional, cria oportunidades para interfaces modulares adaptadas a fluxos de trabalho não hospitalares, ampliando a receita endereçável.

Por Aplicação: Os Testes de Doenças Infecciosas Avançam Impulsionados pelos Mandatos de Gestão de Antimicrobianos

O monitoramento de glicose detinha 31,17% de participação em 2025, impulsionado por sensores de glicose contínua e programas de saúde populacional voltados ao diabetes. No entanto, os dispositivos para doenças infecciosas estão escalando com maior rapidez, a um CAGR de 15,46%, à medida que a gestão de resistência antimicrobiana avança da política para a prática. Os laboratórios agora dependem de software que insere automaticamente dados de suscetibilidade nos formulários hospitalares, permitindo alertas de prescrição em tempo real. O monitoramento de coagulação ocupa um nicho estável em clínicas de cardiologia e anticoagulação, enquanto a urinálise permanece um item de alto volume para triagem de rotina.

Os painéis cardiometabólicos se beneficiam de contratos de bem-estar corporativo que reembolsam com base em metas de biomarcadores, exigindo scorecards quase instantâneos. Os marcadores tumorais, embora menores em participação, são impulsionados pelo financiamento de medicina de precisão que exige captura de dados longitudinal vinculada a regimes de tratamento. Os ensaios respiratórios e moleculares emergentes enquadram-se na categoria "outros", cada um trazendo sinalizadores de controle de qualidade únicos e pré-requisitos de registro regulatório. Fornecedores capazes de pré-configurar modelos de relatório específicos por aplicação reduzem o atrito de adoção e se diferenciam na pontuação de solicitações de proposta.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Componente: O Aumento dos Serviços Sinaliza a Maturação do Mercado

O middleware liderou com 39,61% de participação em 2025, ressaltando seu papel como camada sináptica que conecta analisadores díspares a prontuários eletrônicos de saúde. No entanto, o item de serviços está avançando a um CAGR de 16,07%, refletindo o desejo dos compradores por mapeamento de fluxos de trabalho prático, treinamento e suporte 24 horas por dia, 7 dias por semana. As plataformas de software agora competem com suporte a decisões incorporado por IA, explicações de resultados em linguagem natural e interface com prioridade para dispositivos móveis.

Os hospitais que terceirizam a integração obtêm orçamentos previsíveis, mas esperam otimização contínua de indicadores-chave de desempenho, empurrando os fornecedores em direção a acordos de serviços gerenciados. Os complementos de consultoria incluem auditorias de cibersegurança e assistência na documentação ISO 13485, ilustrando a crescente complexidade de conformidade. O próprio middleware torna-se mais contextual, acionando alertas quando os coeficientes de controle de qualidade desviam ou os lotes de reagentes se aproximam do vencimento, deslocando o valor para cima, da simples conectividade para a inteligência acionável. Os pacotes de assinatura que combinam software e serviços, portanto, garantem receitas mais estáveis e aprofundam o vínculo com os clientes.

Análise Geográfica

A América do Norte manteve uma participação de 38,21% em 2025, ancorada pelas concessões dos Institutos Nacionais de Saúde, pelo programa DRIVe da BARDA e pela penetração madura de prontuários eletrônicos de saúde. Os hospitais dos Estados Unidos implantam análises de dados para satisfazer as métricas de qualidade do Medicare Advantage, enquanto os sistemas provinciais do Canadá financiam atualizações de acesso rural que dependem da interoperabilidade do middleware. Os fluxos de capital de risco e as vias previsíveis da Administração de Alimentos e Medicamentos tornam a região um campo de testes para módulos ricos em IA, proporcionando aos fornecedores ciclos de feedback antecipados.

A Ásia-Pacífico está posicionada para crescer a um CAGR de 16,52%, o mais rápido do mundo. O orçamento de digitalização da saúde de USD 15 bilhões da China é direcionado a hospitais de nível municipal ávidos por painéis hospedados na nuvem. A Missão Bharat Digital Ayushman da Índia impõe a interoperabilidade, impulsionando os compradores em direção a software compatível com padrões. O Japão aproveita a Sociedade 5.0 para apoiar projetos-piloto de assistência ao envelhecimento que combinam kits de monitoramento domiciliar com análises de dados centralizadas. Singapura atua como o centro de implantação regional, exportando expertise para todo o Sudeste Asiático. O mosaico de regulamentações favorece plataformas com alternâncias flexíveis de soberania de dados e interfaces multilíngues.

A Europa exibe uma absorção constante impulsionada por regulamentações. A Lei de Saúde Digital da Alemanha financia a modernização da tecnologia da informação hospitalar, enquanto a campanha NHS Digital do Reino Unido direciona todos os serviços de cuidados intensivos para um padrão compartilhado de interoperabilidade. A França e a Espanha recorrem aos fundos de Recuperação da União Europeia para a modernização da telemedicina e da tecnologia da informação laboratorial. As rigorosas regras do GDPR exigem gestão de consentimento e criptografia incorporadas, estendendo os ciclos de implantação, mas aumentando a confiança. Os fornecedores que pré-validam modelos de conformidade obtêm vantagens em licitações. A América do Sul, o Oriente Médio e a África ficam atrás em participação, mas registram crescimento na casa dos dois dígitos intermediários, à medida que as construções público-privadas estipulam kits digitais desde o início.

Cenário Competitivo

O mercado de software de gestão de dados no ponto de atendimento apresenta concentração moderada: as multinacionais do topo têm alcance considerável, mas os especialistas locais ainda prosperam. Siemens Healthineers, Abbott e Danaher desenvolvem ecossistemas de ponta a ponta, frequentemente adquirindo empresas de nicho para preencher lacunas de funcionalidades, como visto na aquisição da Varian pela Siemens por USD 16,4 bilhões. Sua escala proporciona preços em pacote para dispositivos, middleware e suporte.

Os desafiantes emergentes aproveitam microsserviços nativos da nuvem, alertas antimicrobianos orientados por IA e estruturas de segurança de confiança zero para atrair implantações em greenfield. Eles exploram a dívida técnica dos incumbentes, especialmente entre os conjuntos legados on-premise lentos na adoção de APIs abertas. A postura de cibersegurança agora funciona também como alavanca de vendas; plataformas com auditorias ISO 27001 e SOC 2 Tipo II encurtam os ciclos de aquisição na América do Norte e Europa.

As pressões de reembolso baseado em resultados favorecem os fornecedores que correlacionam dados de dispositivos com reduções no tempo de internação ou readmissões, o que pode ser validado nas negociações com pagadores. As alianças estratégicas com gigantes de prontuários eletrônicos de saúde ou operadoras de telecomunicações 5G também surgem como diferenciais, fornecendo canais de distribuição incorporados. À medida que a consolidação continua, as avaliações de aquisições complementares tendem a aumentar, impulsionando os inovadores em direção a saídas premium ou nichos especializados como análises de dados de assistência domiciliar.

Líderes do Setor de Software de Gestão de Dados no Ponto de Atendimento

Siemens Healthineers AG + (Conworx)

Abbott Point of Care Inc. + (Alere)

Danaher Company (HemoCue e Radiometer Medical ApS)

Roche Diagnostics Corporation

TELCOR Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2022: A Roche Diagnostics adicionou um módulo de trilha de auditoria por IA ao seu conjunto de patologia digital, permitindo verificações automatizadas de controle de qualidade antes da validação dos resultados.

- Dezembro de 2025: A Masimo iniciou a implementação nos Estados Unidos de seu hub de sinais vitais conectado à nuvem, que transmite dados diretamente para os painéis dos médicos.

- Setembro de 2025: A Siemens Healthineers concluiu a aquisição da Varian Medical Systems por USD 16,4 bilhões, criando um fluxo de trabalho integrado de oncologia.

- Outubro de 2025: A Abbott lançou um monitor de glicose contínua de próxima geração com alertas preditivos que sincronizam com os principais prontuários eletrônicos de saúde.

Escopo do Relatório Global do Mercado de Software de Gestão de Dados no Ponto de Atendimento

O estudo acompanha o software de integração de gestão de dados no ponto de atendimento que permite o acesso remoto dos dispositivos de TPOA, atuando como interface entre as soluções de Sistema de Informação Laboratorial e Prontuário Médico Eletrônico. A ferramenta auxilia principalmente as partes interessadas na tomada de decisões clínicas e diagnósticas rápidas, resultando em uma interface de análise de dados em múltiplas plataformas, garantindo a satisfação do paciente.

O Mercado de Software de Gestão de Dados no Ponto de Atendimento é segmentado por Usuário Final (Hospitais/Unidades de Terapia Intensiva, Centros de Diagnóstico, Clínicas/Ambulatórios), Aplicação (Dispositivos para Doenças Infecciosas, Monitoramento de Glicose, Monitoramento de Coagulação, Urinálise, Monitoramento Cardiometabólico, Marcadores Tumorais, Hematologia) e Geografia.

| Baseado em Nuvem |

| On-Premise |

| Híbrido |

| Hospitais / Unidades de Terapia Intensiva |

| Centros de Diagnóstico |

| Clínicas / Ambulatórios |

| Assistência Domiciliar |

| Outros Usuários Finais |

| Dispositivos para Doenças Infecciosas |

| Monitoramento de Glicose |

| Monitoramento de Coagulação |

| Urinálise |

| Monitoramento Cardiometabólico |

| Marcadores Tumorais |

| Hematologia |

| Outras Aplicações de Ponto de Atendimento |

| Plataforma de Software |

| Middleware |

| Serviços |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modo de Implantação | Baseado em Nuvem | |

| On-Premise | ||

| Híbrido | ||

| Por Usuário Final | Hospitais / Unidades de Terapia Intensiva | |

| Centros de Diagnóstico | ||

| Clínicas / Ambulatórios | ||

| Assistência Domiciliar | ||

| Outros Usuários Finais | ||

| Por Aplicação | Dispositivos para Doenças Infecciosas | |

| Monitoramento de Glicose | ||

| Monitoramento de Coagulação | ||

| Urinálise | ||

| Monitoramento Cardiometabólico | ||

| Marcadores Tumorais | ||

| Hematologia | ||

| Outras Aplicações de Ponto de Atendimento | ||

| Por Componente | Plataforma de Software | |

| Middleware | ||

| Serviços | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de software de gestão de dados no ponto de atendimento em 2026?

O mercado está avaliado em USD 1,27 bilhão em 2026 e está a caminho de atingir USD 2,43 bilhões até 2031.

Qual é o CAGR esperado para plataformas de dados de ponto de atendimento até 2031?

A receita do setor tem projeção de crescimento a uma taxa de crescimento anual composta de 13,79% até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

As implantações baseadas em nuvem mostram o crescimento mais rápido, avançando a um CAGR de 15,88% à medida que os hospitais transferem cargas de trabalho para fora das instalações.

Por que a Ásia-Pacífico é considerada a região de crescimento mais atrativa?

As iniciativas governamentais de digitalização, incluindo o programa Ayushman Bharat da Índia e a China Saudável 2030, impulsionam um CAGR de 16,52% para a região.

Qual segmento de aplicação está se expandindo mais rapidamente?

Os dispositivos para testes de doenças infecciosas lideram o crescimento, avançando a um CAGR de 15,46% com base nas políticas de gestão de antimicrobianos.

Quais são as principais barreiras à adoção?

Os altos custos de integração e os requisitos de conformidade em cibersegurança permanecem os principais obstáculos para os potenciais compradores.

Página atualizada pela última vez em: