Tamanho e Participação do Mercado de Computação de Alto Desempenho em Nuvem (HPC)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 37.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 47.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação de Alto Desempenho em Nuvem (HPC) por Mordor Intelligence

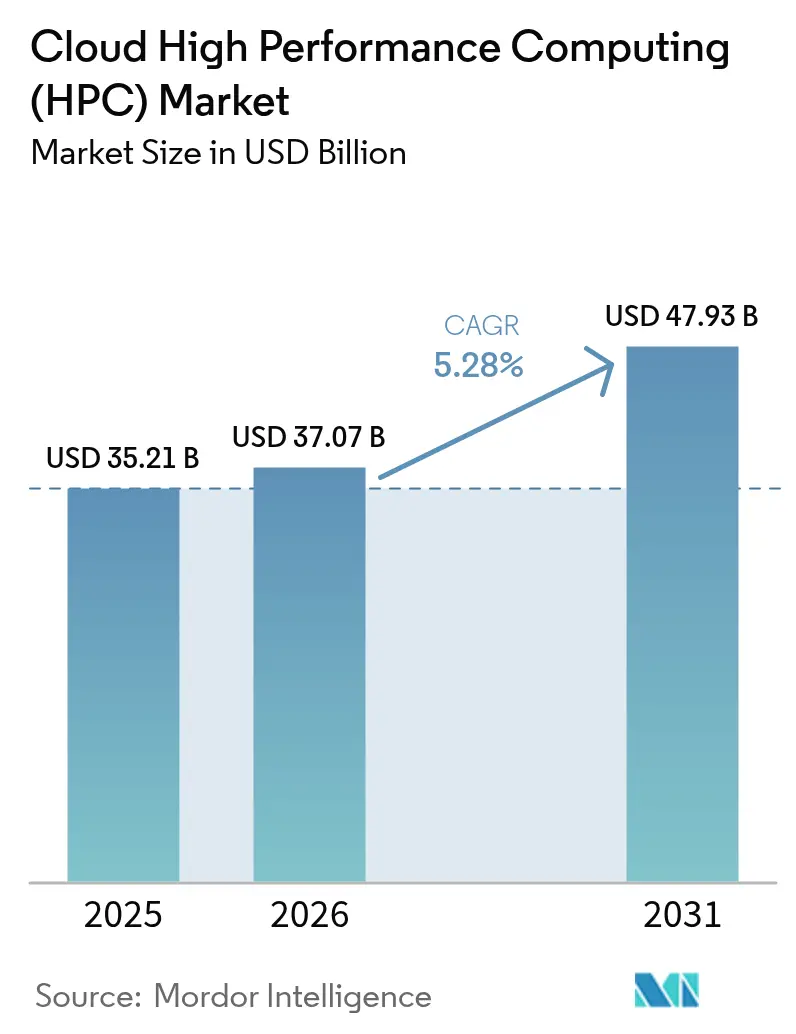

O mercado de Computação de Alto Desempenho em Nuvem foi avaliado em USD 35,21 bilhões em 2025 e estima-se que cresça de USD 37,07 bilhões em 2026 para atingir USD 47,93 bilhões até 2031, a um CAGR de 5,28% durante o período de previsão (2026-2031). A crescente migração de supercomputadores locais de capacidade fixa para clusters elásticos nativos em nuvem, aliada à convergência de cargas de trabalho de simulação e inteligência artificial, sustenta essa expansão constante. Processadores acelerados, tecidos de alta largura de banda e sofisticados softwares de orquestração conferem às nuvens públicas a taxa de transferência bruta e as características de baixa latência historicamente reservadas para sites de supercomputação de finalidade específica. As partes interessadas do setor também se beneficiam da expansão das opções de pagamento conforme o uso, que reduzem as barreiras de capital para pequenas e médias empresas, e de programas governamentais estratégicos que enfatizam capacidades soberanas de IA na América do Norte, Europa e Ásia-Pacífico. Os participantes do mercado continuam a se diferenciar por meio de integração vertical, silício personalizado e serviços de plataforma específicos para cargas de trabalho, impulsionando tanto a concorrência de desempenho quanto de preços em todo o ecossistema.

Principais Conclusões do Relatório

- Por componente, o hardware liderou com 44,12% de participação na receita em 2025, enquanto o software deve registrar um CAGR de 8,42% até 2031.

- Por modelo de implantação, a nuvem pública capturou uma participação de 67,95% em 2025; a nuvem privada está posicionada para o crescimento mais rápido, a um CAGR de 7,52%, até 2031.

- Por modelo de serviço, a Infraestrutura como Serviço representou 53,85% do tamanho do mercado de Computação de Alto Desempenho em Nuvem em 2025, enquanto a Plataforma como Serviço deve avançar a um CAGR de 7,05%.

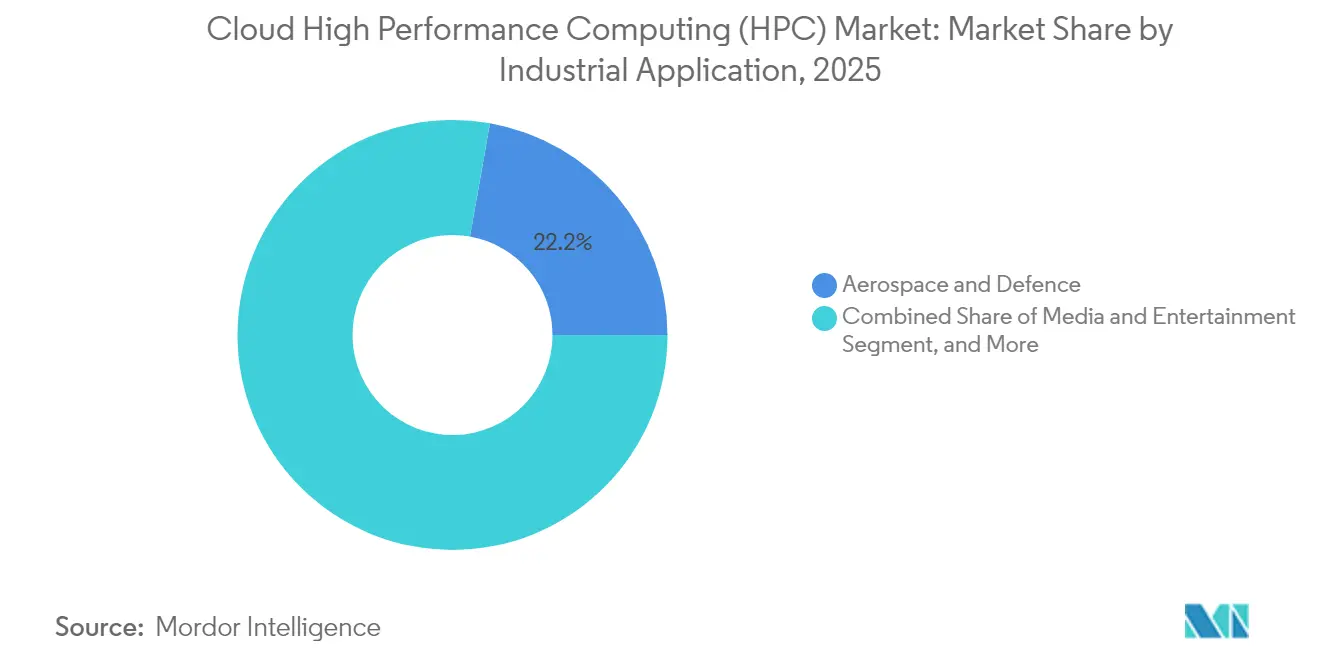

- Por aplicação industrial, o setor aeroespacial e de defesa dominou o mercado de Computação de Alto Desempenho em Nuvem com uma participação de mercado de 22,21% em 2025; o setor de mídia e entretenimento deve expandir-se a um CAGR de 8,62%.

- Por tamanho da organização, as grandes empresas detinham 64,15% da base de receita de 2025, mas as pequenas e médias empresas devem crescer a um CAGR de 6,98% durante 2026-2031.

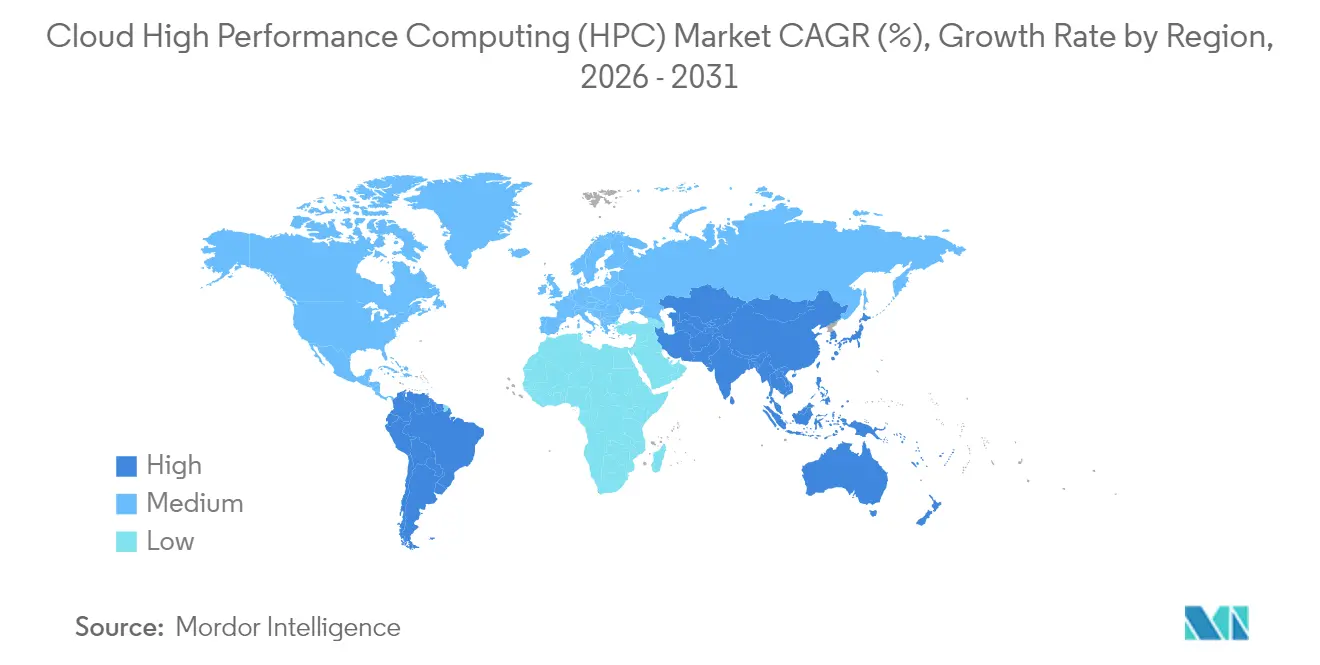

- Por geografia, a América do Norte permaneceu o maior cluster regional com 39,94% em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 8,77%, tornando-a o território de avanço mais rápido.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Computação de Alto Desempenho em Nuvem (HPC)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento das Cargas de Trabalho de IA e Generativas em HPC em Nuvem | +1.8% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão Rápida de Interconexões de Alta Largura de Banda e Aceleradores | +1.2% | Global, com adoção inicial na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Estratégias de HPC Híbrido e Multinuvem | +0.9% | Global, com ênfase na Europa e América do Norte | Médio prazo (2-4 anos) |

| Disponibilidade Crescente de Instâncias em Nuvem Otimizadas para HPC | +0.7% | Global, com implantação líder na América do Norte | Curto prazo (≤ 2 anos) |

| Demanda por Infraestrutura de HPC Focada em Sustentabilidade | +0.6% | Global, com ênfase regulatória na Europa | Longo prazo (≥ 4 anos) |

| Iniciativas de Exascala e IA Soberana Financiadas pelo Governo | +0.5% | América do Norte, Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Cargas de Trabalho de IA e Generativas em HPC em Nuvem

O treinamento de inteligência artificial agora consome 40% do total de ciclos de HPC em nuvem, acima de 15% em 2022, um salto que reflete a natureza computacionalmente exigente dos modelos de linguagem e visão baseados em transformadores. Grandes tamanhos de lote, algoritmos de paralelismo de dados distribuídos e buscas de hiperparâmetros ajustados exigem milhares de GPUs por dias seguidos, condições que se correlacionam mal com a capacidade fixa local. As plataformas em nuvem, portanto, fornecem clusters elásticos que podem ser ativados para o treinamento de modelos e desativados uma vez concluída a validação, minimizando o capital ocioso. Em 2024, a Amazon Web Services lançou o Deadline Cloud para renderização de mídia assistida por IA em escala, sinalizando a profundidade das ofertas personalizadas para cargas de trabalho.[1]Amazon Web Services, "Disponibilidade geral do AWS Deadline Cloud", aws.amazon.com Organizações de defesa e farmacêuticas seguem um padrão semelhante, utilizando supercomputação em nuvem para design molecular orientado por linguagem e pipelines de percepção de veículos autônomos, encurtando assim os ciclos de P&D e comprimindo o tempo até a obtenção de insights.

Expansão Rápida de Interconexões de Alta Largura de Banda e Aceleradores

Tecidos de próxima geração, como o NVIDIA Quantum-2 InfiniBand e os emergentes links Ethernet de 800 Gigabits, agora fornecem latência em nível de microssegundos, permitindo que aplicações de passagem de mensagens fortemente acopladas sejam executadas na nuvem sem penalidades de desempenho significativas. Os avanços em GPU, liderados pelos superchips Grace Hopper baseados em NVIDIA e as GPUs Intel Ponte Vecchio para centros de dados, aumentam o throughput por nó enquanto melhoram a eficiência energética.[2]Intel Corporation, "Arquitetura de GPU Ponte Vecchio para HPC em nuvem", intel.com Os hiperscalares estão cada vez mais integrando ASICs personalizados para equilibrar fluxos de computação, memória e rede, efetivamente preenchendo as lacunas históricas entre nuvens comerciais e supercomputadores de laboratórios nacionais. Esses avanços técnicos são fundamentais para soluções de previsão meteorológica, simulação de colisões e imageamento sísmico que dependem de interconexões de nós densas e de baixa latência.

Adoção Crescente de Estratégias de HPC Híbrido e Multinuvem

As empresas estão cada vez mais orquestrando fluxos de trabalho em clusters privados e uma ou mais nuvens públicas, uma tendência impulsionada por conformidade regulatória, requisitos de residência de dados e otimização de custos. Plataformas como o Microsoft Azure CycleCloud automatizam a expansão para a nuvem em cargas de pico, mantêm os trabalhos de linha de base no hardware local e harmonizam as políticas do escalonador entre ambientes.[3]Microsoft Corporation, "Azure CycleCloud for Hybrid HPC Deployments", azure.microsoft.com As instituições financeiras dependem da implantação híbrida para executar análises de risco sensíveis internamente, enquanto transferem testes de estresse de Monte Carlo para o exterior, escalando assim a capacidade sem aumentar a ocupação em centros de dados. Cargas de trabalho nativas de contêineres e gerenciadores de filas abertos, como o Slurm, simplificam as transferências entre ecossistemas de fornecedores, concedendo às equipes a flexibilidade de licitar ciclos por preço, geografia ou intensidade de carbono.

Disponibilidade Crescente de Instâncias em Nuvem Otimizadas para HPC

Os hiperscalares agora oferecem famílias de instâncias com alta densidade de memória, bare-metal e repletas de GPUs, ajustadas para genômica, dinâmica de fluidos computacional e análise de elementos finitos. As máquinas C3D do Google Cloud ilustram essa tendência, combinando CPUs da geração mais recente com alta proporção de cache por núcleo e imagens de software sob medida para reduzir os tempos de solução iterativa.[4]Google Cloud, "Instâncias C3D para cargas de trabalho computacionais", cloud.google.com Os leilões no mercado spot democratizam ainda mais o acesso, fornecendo capacidade transiente com descontos de 70-90%, um benefício para consórcios acadêmicos e pesquisadores iniciantes. Clusters de HPC com um único clique, com bibliotecas MPI pré-instaladas e ferramentas específicas de domínio, reduzem o tempo até a ciência de semanas para minutos, ajudando a expandir o mercado de Computação de Alto Desempenho em Nuvem para bases de usuários não tradicionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custos Elevados de Egresso e Movimentação de Dados na Nuvem | -1.1% | Global, com impacto particular em setores com uso intensivo de dados | Curto prazo (≤ 2 anos) |

| Escassez de Talentos em Operações de HPC Nativas em Nuvem | -0.8% | Global, com escassez aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| Controles de Exportação sobre Aceleradores Avançados | -0.4% | Global, com impacto primário na China e entidades restritas | Médio prazo (2-4 anos) |

| Cargas de Trabalho Sensíveis à Latência Ainda Favorecem Clusters Locais | -0.3% | Global, com ênfase em serviços financeiros e aplicações em tempo real | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Elevados de Egresso e Movimentação de Dados na Nuvem

Para simulações de múltiplos petabytes, os encargos de dados de saída podem superar as taxas de computação em 200%, corroendo as economias realizadas com recursos sob demanda. Pipelines de genômica, imageamento sísmico e cargas de trabalho de Monte Carlo de alta densidade transferem repetidamente arquivos intermediários entre armazenamentos de objetos, bancos de dados e plataformas de análise posteriores, amplificando a fatura de egresso a cada iteração. Embora os hiperscalares tenham introduzido canais de pesquisa com tarifas reduzidas e dispositivos de transferência offline, a economia fundamental permanece desafiadora. As organizações, portanto, avaliam escolhas de arquitetura que minimizam as idas e voltas de dados, adotam análises in situ ou colocalizam o pós-processamento próximo aos nós de simulação, mas cada solução alternativa acarreta nova complexidade operacional.

Escassez de Talentos em Operações de HPC Nativas em Nuvem

Executar simulações em escala petascale na nuvem exige expertise na interseção de ciência de cluster, conteinerização e escalonamento consciente de custos; no entanto, os programas de graduação e as trilhas de meia carreira raramente cobrem os três domínios. Universidades e laboratórios nacionais relatam dificuldades em contratar professores competentes no ensino de conceitos de HPC nativos em nuvem, restringindo o pipeline de engenheiros qualificados. Integradores de consultoria preencheram a lacuna, mas seus serviços adicionam custo e podem retardar o desenvolvimento de capacidades internas. A escassez é pronunciada em vetores emergentes como computação quântica e neuromórfica, onde a cadeia de ferramentas permanece incipiente e o pool de talentos é extremamente limitado, paralisando uma adoção mais ampla apesar do entusiasmo dos fornecedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Estabilidade do Hardware Sustenta a Aceleração do Software

O hardware contribuiu com 44,12% da receita de 2025, sublinhando a natureza intensiva em capital dos racks de datacenters carregados com GPUs, memória de alta largura de banda e arrays de armazenamento com suporte NVMe. A NVIDIA confirmou que os provedores de nuvem formam seu canal comercial de crescimento mais rápido, um testemunho dos gastos contínuos em aceleradores e switches de interconexão. Os fornecedores ancoram a diferenciação em torno de densidade de nós, eficiência energética e fatores de forma termicamente otimizados, enquanto os operadores de frota perseguem menos watts por teraflop.

O software, no entanto, registra o maior momentum, com um CAGR esperado de 8,42% até 2031, impulsionado por escalonadores que ajustam alocações em tempo real, perfiladores de desempenho assistidos por IA e gerenciadores de fluxo de trabalho que abrangem patrimônios multinuvem e híbridos. A expansão do tamanho do mercado de Computação de Alto Desempenho em Nuvem no lado do software também se beneficia de modelos de licenciamento por assinatura que alinham custos com minutos de uso ativo, transferindo orçamentos de despesas de capital para despesas operacionais.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Modelo de Implantação: Dominância Pública Equilibrada pelo Ressurgimento Privado

A nuvem pública conquistou 67,95% de participação em 2025 e permanece a espinha dorsal para bursts de simulação elásticos e baseados em projetos que caracterizam renderização de mídia, engenharia auxiliada por computador e buscas em ciências da vida. Os provedores conquistam cargas de trabalho expondo medidores de faturamento granulares, utilizando pools spot para trabalhos não urgentes e mantendo zonas regionais para cumprir as leis de residência de dados.

A nuvem privada, embora menor, deve registrar um CAGR de 7,52% à medida que os segmentos regulamentados enfatizam latência determinística e controle soberano. As empresas constroem nuvens internas sobre dispositivos de HPC convergidos que imitam a elasticidade dos datacenters em hiperescala, mantendo segurança air-gapped. Os orquestradores híbridos integram esses patrimônios, apresentando aos usuários um único portal de submissão que atribui trabalhos com base em curvas de custo e profundidade de fila.

Por Modelo de Serviço: Núcleo de IaaS com Elevação de PaaS

A Infraestrutura como Serviço (IaaS) representou 53,85% dos gastos globais em 2025, conforme afirmado pelos clientes que requerem controle granular sobre sistemas operacionais, bibliotecas e flags de ajuste. Nós bare-metal, com acesso root e sem sobrecarga de hipervisor, permitem que códigos sensíveis ao desempenho, como QCD de rede ou simulação numérica direta, sejam executados em velocidades próximas às nativas.

A Plataforma como Serviço, com previsão de expansão a um CAGR de 7,05%, empacota middleware, compiladores e solucionadores específicos de domínio por trás de interfaces curadas, permitindo que os pesquisadores se concentrem nas declarações de problemas em vez de nos parâmetros do kernel. Essa abstração ressoa com estúdios de mídia digital, laboratórios farmacêuticos e equipes de design automotivo que priorizam o retorno rápido em detrimento do ajuste fino. O Software como Serviço (SaaS) permanece uma opção de nicho, porém importante, para fluxos de trabalho verticais prontos para uso, como suítes de automação de design eletrônico baseadas em nuvem que cobram por iteração de solucionador.

Por Aplicação Industrial: Comando Aeroespacial e Velocidade de Mídia

O setor aeroespacial e de defesa detinha 22,21% de participação em 2025, ancorado por dinâmica de voo, modelagem de seção transversal de radar e cargas de trabalho de planejamento de missão seguras que encontram valor na escalabilidade em burst e em opções de enclave classificado. Os acordos de compra global plurianuais do Departamento de Defesa dos Estados Unidos para HPC em nuvem ressaltam essa dependência.

O setor de mídia e entretenimento, com uma perspectiva de CAGR de 8,62%, utiliza pools de GPU elásticos para renderização rastreada por caminho, geração de cenas volumétricas e animação de personagens generativa. O tamanho do mercado de Computação de Alto Desempenho em Nuvem para estúdios criativos aumenta à medida que as contagens de frames, a resolução e os passes generativos crescem a cada ciclo de produção. Os segmentos verticais secundários, incluindo modelagem de reservatórios de energia e análise de risco de serviços bancários, financeiros e de seguros, sustentam demanda constante, mas crescem em taxas de dígito único médio durante o período em razão do aumento incremental da complexidade de simulação.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Tamanho da Organização: Capital Empresarial Encontra Acesso às PMEs

As empresas com receitas anuais superiores a USD 1 bilhão comandaram 64,15% do consumo de 2025, habilitadas por equipes de arquitetura internas e ferramental de software consolidado que aproveitou descontos por volume em regiões. Os fabricantes estabelecidos co-localizam loops de otimização de design com fazendas de solucionadores em nuvem, mesclando clusters internos e externos para reduzir os ciclos de produto.

As pequenas e médias empresas, expandindo-se a um CAGR de 6,98%, ingressam no mercado por meio de portais de pagamento por trabalho que eliminam os obstáculos de aquisição. Clusters pré-configurados, integração guiada por tutoriais e faturamento baseado em créditos permitem que empresas de biotecnologia em estágio inicial, estúdios de efeitos visuais e consórcios acadêmicos alcancem escalas de teraflop-hora que antes estavam fora de alcance. Esse efeito de democratização impulsiona o surgimento de novas categorias de cargas de trabalho e impele o mercado de Computação de Alto Desempenho em Nuvem em direção a uma gama mais ampla de casos de uso.

Análise Geográfica

A América do Norte reteve 39,94% de participação em 2025, apoiada por densas implantações em hiperescala e iniciativas de exascala apoiadas pelo governo federal que validam arquiteturas com prioridade para a nuvem. Fundos de melhoria contínua provenientes de agências de defesa e espaciais alimentam a demanda sustentada por simulação avançada, enquanto um vibrante ecossistema comercial de design de semicondutores, sistemas autônomos e mídia digital consolida a liderança regional. A clareza regulatória em relação à exportação de dados e à criptografia acelera ainda mais a adoção de HPC em nuvem em setores fortemente controlados.

A região da Ásia-Pacífico registra o maior crescimento futuro com um CAGR de 8,77% à medida que os governos destinam bilhões para IA soberana e capacidade de design de semicondutores. A China aumenta os orçamentos de HPC em nuvem apesar das restrições de exportação de aceleradores avançados, investindo em alternativas de GPU domésticas e centros híbridos quântico-clássicos. O Japão alinha seus roteiros de HPC com a Sociedade 5.0, impulsionando a integração de borda para nuvem para a manufatura inteligente, enquanto a iniciativa de Infraestrutura Pública Digital da Índia cria demanda por modelagem de linguagem em grande escala em dialetos regionais. As operadoras de telecomunicações regionais fazem parceria com hiperscalares para hospedar zonas de disponibilidade no país, aliviando as preocupações com localidade de dados e facilitando uma entrada mais ampla no mercado.

A Europa comanda uma trajetória forte, embora mais moderada, auxiliada pela Empreitada Conjunta de Computação de Alto Desempenho Europeia, que co-financiamento sistemas em escala petascale dentro das fronteiras da União Europeia. As montadoras automotivas na Alemanha transferem simulações aerodinâmicas para instâncias em nuvem quando os clusters das fábricas atingem o limite máximo, e os operadores de energia renovável nos países nórdicos aproveitam datacenters de baixo carbono impulsionados pela abundante energia hidrelétrica. A conformidade com o GDPR estimula padrões de adoção híbrida, mantendo a telemetria sensível no local, mas usando a escala em nuvem para grandes execuções de design de experimentos. As estratégias digitais nacionais e as metas de neutralidade de carbono influenciam conjuntamente os modelos de aquisição, impulsionando a adoção em direção a regiões de nuvem com certificação verde.

Cenário Competitivo

A competição no mercado de Computação de Alto Desempenho em Nuvem gira em torno de três áreas principais: propriedade de infraestrutura, serviços de plataforma e ferramental específico para cargas de trabalho. Amazon Web Services, Microsoft Azure e Google Cloud fornecem coletivamente a maioria dos petaflops alugáveis, cada um equipado com tecidos de interconexão proprietários e aceleradores personalizados para preservar uma vantagem competitiva. Suas pilhas verticais incluem compiladores, escalonadores e consultores conscientes de custos que reforçam a fidelização dos usuários.

Fornecedores de chips como NVIDIA, AMD e Intel disputam a participação em sockets lançando roteiros arquiteturais adaptados para locação em nuvem, enfatizando alta largura de banda de memória, suporte a multi-instanciamento e pilhas de drivers otimizadas para orquestração Kubernetes. Os integradores de sistemas, de HPE a Dell Technologies, complementam as ofertas com modelos de consumo no estilo GreenLake, conectando patrimônios privados e públicos para clientes regulamentados.

A camada definida por software atrai startups emergentes que visam nichos de otimização de desempenho, como tradução automática de CUDA para HIP, previsão de fila baseada em IA ou empacotamento de trabalhos consciente de energia. Os pedidos de patente rastreados pelo Escritório de Patentes e Marcas Registradas dos Estados Unidos confirmam um gasto acelerado em pesquisa e desenvolvimento (P&D) em escalonadores de trabalho nativos em nuvem e análises de desempenho orientadas por telemetria. As fusões se concentram na absorção de capacidades, em vez de escala pura, refletindo a fragmentação moderada do mercado. No geral, os cinco principais provedores respondem por aproximadamente 60-65% do gasto total, rendendo uma pontuação de concentração de mercado de 6.

Líderes do Setor de Computação de Alto Desempenho em Nuvem (HPC)

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

International Business Machines Corporation

Intel Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Microsoft anunciou a pré-visualização do Azure HPC-Quantum Scheduler, uma fila unificada que aloca recursos clássicos e quânticos dentro do mesmo gráfico de trabalho, visando laboratórios de descoberta de medicamentos.

- Outubro de 2024: A Amazon Web Services lançou o Deadline Cloud, um farm de renderização gerenciado escalado para milhares de GPUs para criação de conteúdo em tempo real.

- Setembro de 2024: A Microsoft lançou o Azure Quantum Elements, integrando solucionadores de química com simuladores quânticos.

Escopo do Relatório do Mercado Global de Computação de Alto Desempenho em Nuvem (HPC)

O Relatório do Mercado de Computação de Alto Desempenho em Nuvem (HPC) é Segmentado por Componente (Hardware, Software e Serviços), Modelo de Implantação (Nuvem Pública, Nuvem Privada e Nuvem Híbrida), Modelo de Serviço (Infraestrutura como Serviço (IaaS), Plataforma como Serviço (PaaS), Software como Serviço (SaaS) e Serviços Gerenciados de HPC), Aplicação Industrial (Aeroespacial e Defesa, Energia e Serviços Públicos, Serviços Bancários, Financeiros e de Seguros, Mídia e Entretenimento, Manufatura, Ciências da Vida e Saúde, Acadêmico e de Pesquisa, Governo e Outras Aplicações Industriais), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware | Servidores |

| Armazenamento | |

| Dispositivos de Rede | |

| Aceleradores (GPUs/TPUs) | |

| Software | |

| Serviços |

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Infraestrutura como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) |

| Software como Serviço (SaaS) |

| Serviços Gerenciados de HPC |

| Aeroespacial e Defesa |

| Energia e Serviços Públicos |

| Serviços Bancários, Financeiros e de Seguros |

| Mídia e Entretenimento |

| Manufatura |

| Ciências da Vida e Saúde |

| Acadêmico e de Pesquisa |

| Governo |

| Outras Aplicações Industriais |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Hardware | Servidores |

| Armazenamento | ||

| Dispositivos de Rede | ||

| Aceleradores (GPUs/TPUs) | ||

| Software | ||

| Serviços | ||

| Por Modelo de Implantação | Nuvem Pública | |

| Nuvem Privada | ||

| Nuvem Híbrida | ||

| Por Modelo de Serviço | Infraestrutura como Serviço (IaaS) | |

| Plataforma como Serviço (PaaS) | ||

| Software como Serviço (SaaS) | ||

| Serviços Gerenciados de HPC | ||

| Por Aplicação Industrial | Aeroespacial e Defesa | |

| Energia e Serviços Públicos | ||

| Serviços Bancários, Financeiros e de Seguros | ||

| Mídia e Entretenimento | ||

| Manufatura | ||

| Ciências da Vida e Saúde | ||

| Acadêmico e de Pesquisa | ||

| Governo | ||

| Outras Aplicações Industriais | ||

| Por Tamanho da Organização | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de Computação de Alto Desempenho em Nuvem em 2031?

Espera-se que o mercado atinja USD 47,93 bilhões até 2031, expandindo-se a um CAGR de 5,28%.

Qual modelo de implantação crescerá mais rapidamente até 2031?

A nuvem privada deve avançar a um CAGR de 7,52% à medida que as empresas buscam maior controle de dados e latência previsível.

Por que as cargas de trabalho de IA são críticas para o crescimento do HPC em nuvem?

O treinamento de IA já consome 40% da capacidade de HPC em nuvem; clusters de GPU elásticos encurtam os ciclos de treinamento, impulsionando a demanda sustentada.

Como o preço de egresso em nuvem afeta a economia do HPC?

Para simulações com uso intensivo de dados, as taxas de transferência de saída podem superar os custos de computação em até 200%, tornando a análise in situ e a localização de dados cruciais.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico deve entregar um CAGR de 8,77%, impulsionada pelo financiamento de IA soberana e pela rápida digitalização da manufatura.

Qual é o papel da Plataforma como Serviço no HPC em nuvem?

A PaaS abstrai a infraestrutura, agrupa cadeias de ferramentas específicas de domínio e deve crescer a um CAGR de 7,05% à medida que os usuários privilegiam ambientes gerenciados.

Página atualizada pela última vez em: