Tamanho e Participação do Mercado de Product Analytics

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

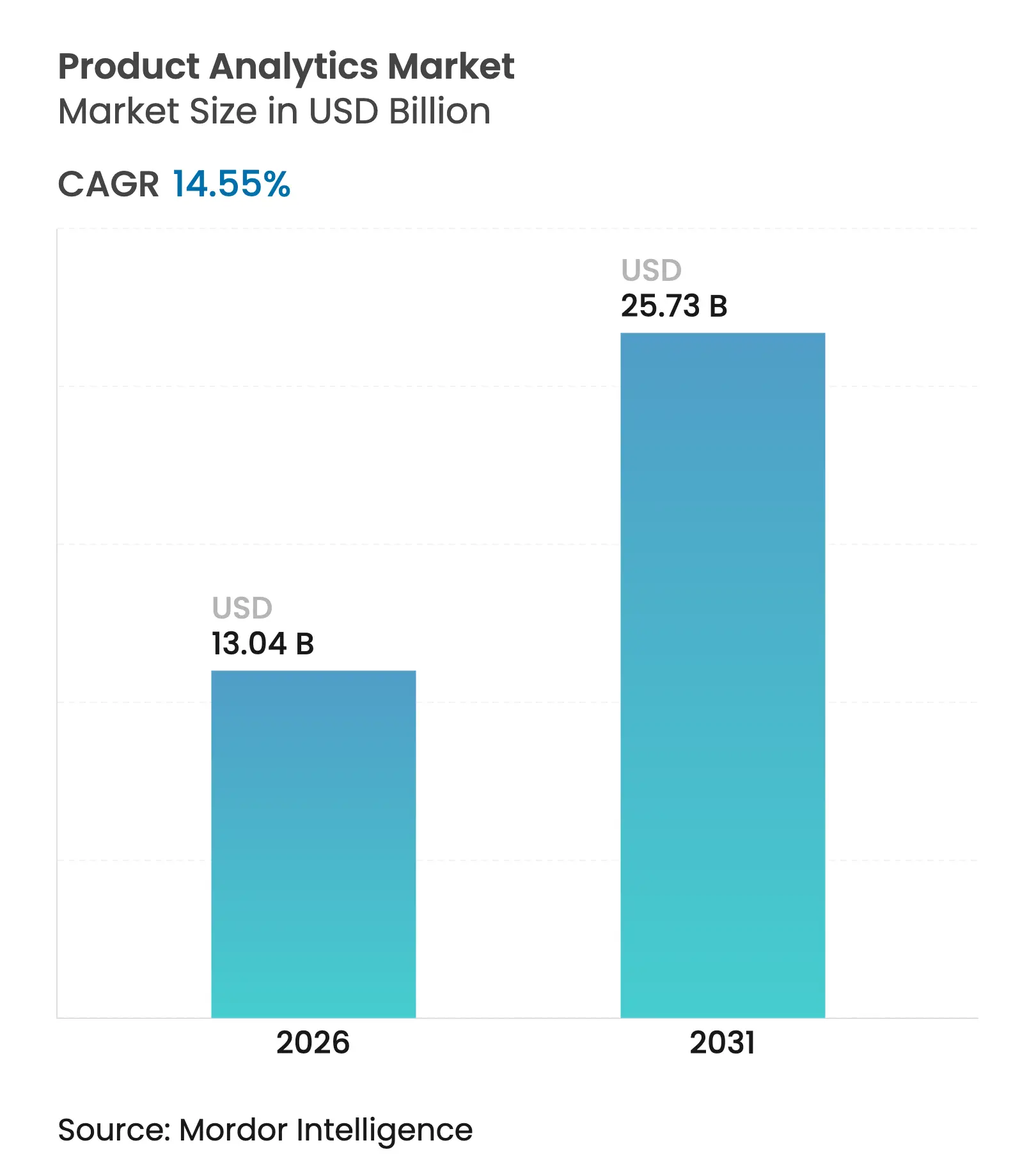

| Tamanho do Mercado (2026) | 13.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.55% CAGR |

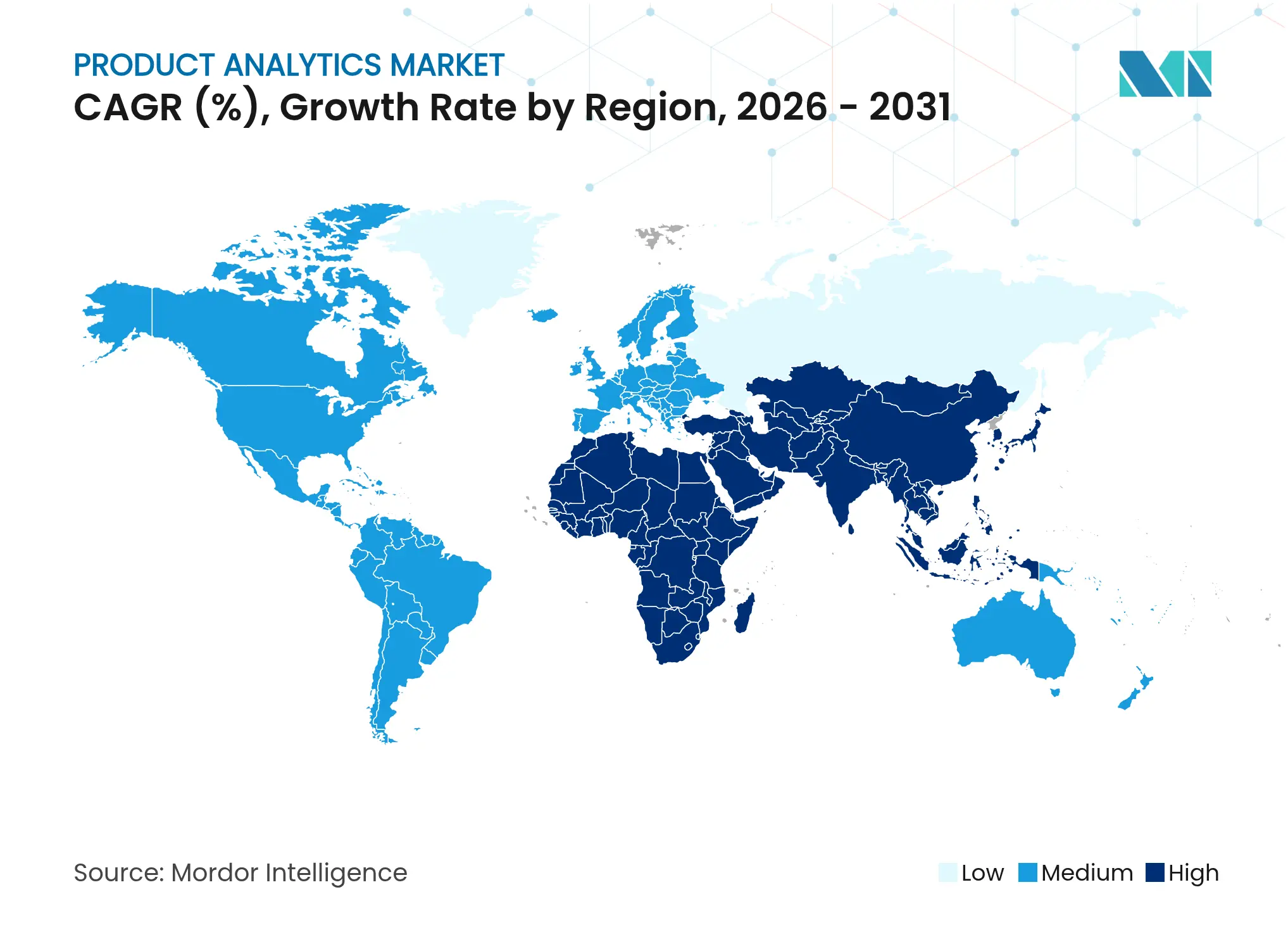

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

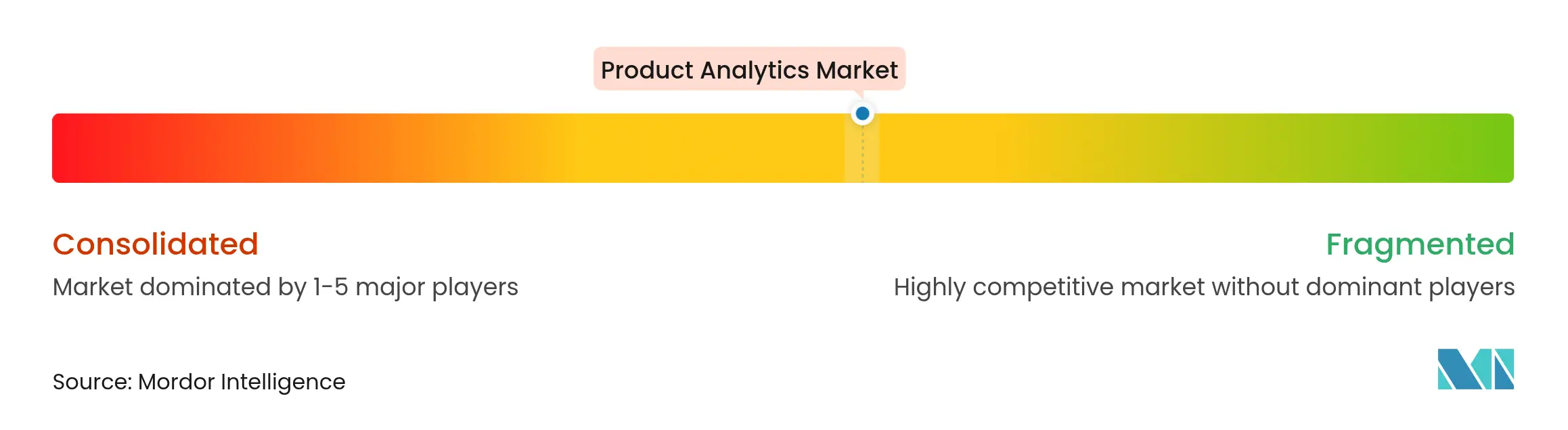

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Product Analytics por Mordor Intelligence

O tamanho do mercado de product analytics deve crescer de USD 11,39 bilhões em 2025 para USD 13,04 bilhões em 2026 e está previsto para atingir USD 25,73 bilhões até 2031 a um CAGR de 14,55% no período 2026-2031. O crescimento permanece ancorado em três temas: a necessidade de otimizar produtos digitais com agilidade, as vantagens de custo das arquiteturas nativas em nuvem e o uso crescente de IA para personalizar cada interação do usuário. A América do Norte detém a maior presença regional, mas a demanda está se expandindo rapidamente na Ásia-Pacífico com o crescimento do comércio móvel. Os fornecedores estão priorizando designs centrados na privacidade que permitem às equipes enriquecer fluxos de eventos em conformidade com regulamentações cada vez mais rígidas. Em todos os setores, a liderança inicial do varejo é agora desafiada pela área da saúde, onde a análise está sendo incorporada aos fluxos de atendimento para melhorar os resultados e reduzir desperdícios.

Principais Conclusões do Relatório

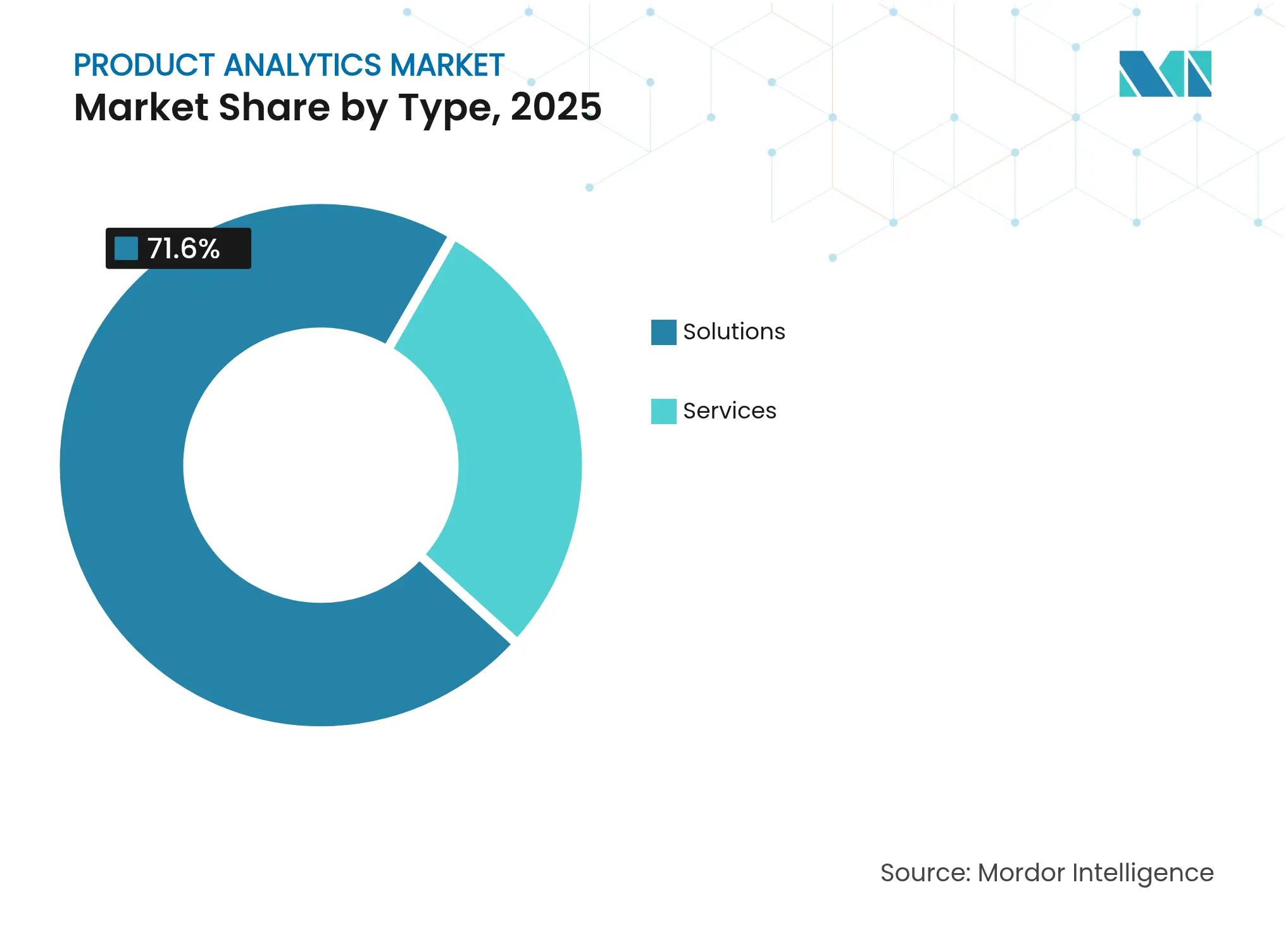

- Por tipo, as soluções lideraram com 71,60% da participação do mercado de product analytics em 2025; os Serviços devem acelerar a um CAGR de 18,30% até 2031.

- Por modelo de implantação, a nuvem capturou 87,60% do tamanho do mercado de product analytics em 2025 e deve expandir a um CAGR de 16,95% até 2031.

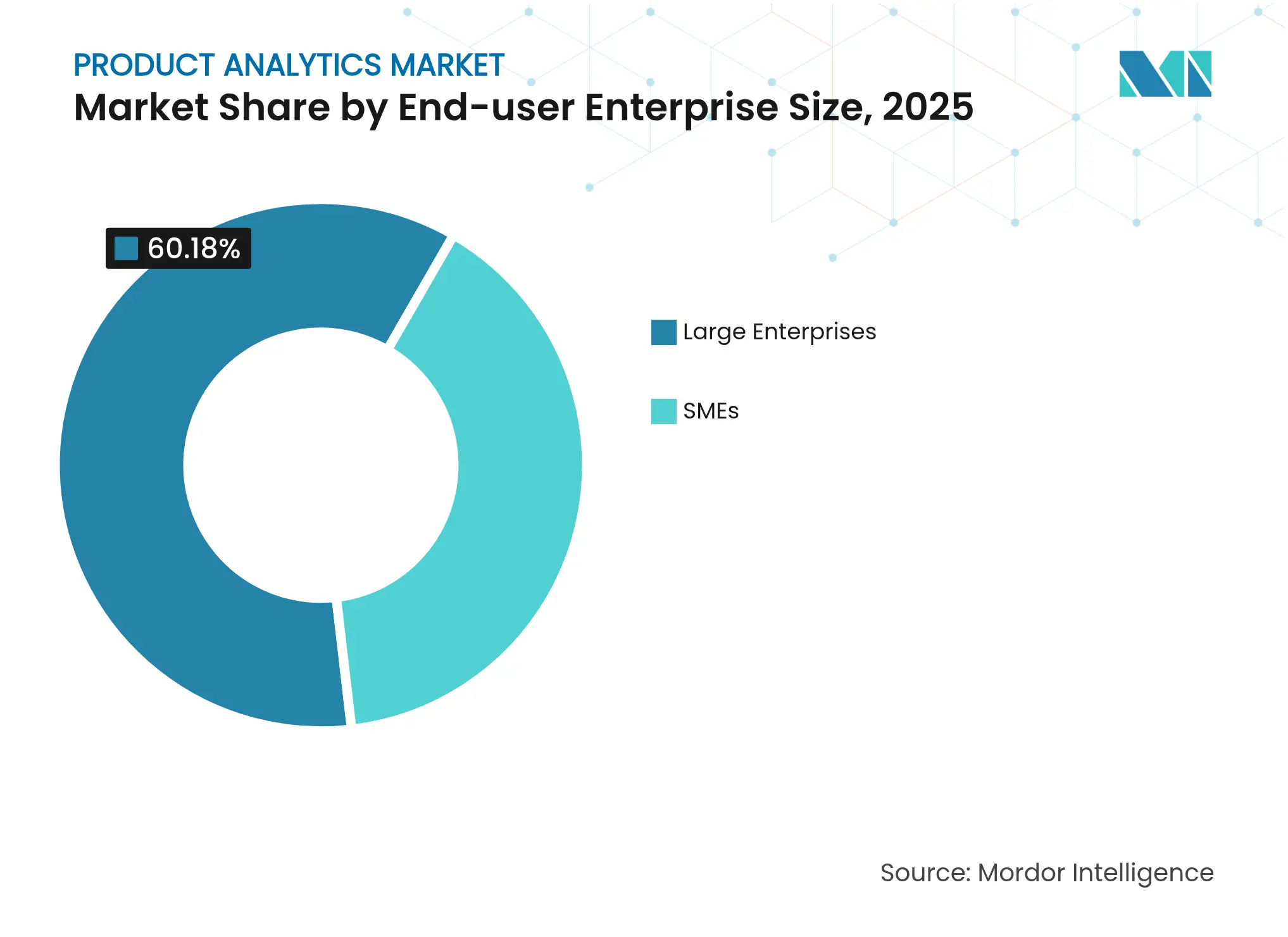

- Por tamanho de empresa do usuário final, as grandes empresas detinham 60,18% do mercado de product analytics em 2025, enquanto as PMEs devem registrar um CAGR de 19,70% durante 2026-2031.

- Por setor do usuário final, o varejo e o e-commerce detinham 29,40% da receita em 2025; saúde e ciências da vida deve crescer a um CAGR de 21,00% entre 2026-2031.

- Por geografia, a América do Norte respondeu por 42,35% da receita de 2025, enquanto a Ásia-Pacífico está no caminho para um CAGR de 20,40% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Product Analytics

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão dos manuais de PLG | +3.7% | Global, foco na América do Norte | Médio prazo (2-4 anos) |

| Expansão rápida do e-commerce e m-commerce | +3.0% | Global, alta na Ásia-Pacífico | Curto prazo (≤2 anos) |

| Vantagens de custo da análise nativa em nuvem | +2.7% | Global | Médio prazo (2-4 anos) |

| Adoção de experimentação no produto e sinalizadores de funcionalidades | +2.2% | América do Norte e Europa | Curto prazo (≤2 anos) |

| Enriquecimento de fluxo de eventos com segurança de privacidade via trabalhadores de borda | +1.5% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Dados sintéticos para contornar a fadiga de consentimento do GDPR | +1.2% | Europa mais transbordamento | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão dos manuais de PLG

O crescimento orientado pelo produto está transformando o próprio produto no principal motor de aquisição. Os funis freemium e de avaliação gratuita dependem de telemetria comportamental que identifica o que move os usuários do engajamento básico para assentos pagos. As equipes de vendas vinculam sinalizadores de uso a previsões de renovação, enquanto as equipes de marketing refinam o processo de integração para aumentar a ativação no primeiro dia. Fornecedores de alto crescimento que codificaram o PLG cedo relatam custos de aquisição de clientes significativamente menores do que os concorrentes, um padrão que agora está levando os adotantes tardios a reformular seus próprios manuais [1] Invoca, "Tendências de Marketing Orientado por Dados para 2025," invoca.com. Como resultado, a demanda por segmentação de coorte mais profunda e mapeamento de pontos de contato está se expandindo além do software puro para bancos, mídia e manufatura.

Expansão rápida do e-commerce e m-commerce

Os dispositivos móveis agora representam a maioria das sessões de compra de primeiro contato na Ásia-Pacífico. Os comerciantes digitais implantam pipelines em tempo real para capturar sinais de micro-intenção — velocidade de rolagem, padrões de pinça e zoom ou tempo de permanência no checkout — alimentando recomendadores de IA que preveem a próxima melhor ação com alta precisão. Os consumidores esperam cada vez mais que cada tela reflita preferências anteriores, com 41% já exigindo personalização com base em comportamento anterior. Os varejistas que atendem a esse padrão observam tamanhos de cesta maiores e taxas de revisita mais altas, reforçando o financiamento para instrumentação de captura de eventos. A intensidade competitiva força até mesmo marcas de médio porte a adquirir pilhas de nível empresarial, estendendo o mercado de product analytics a geografias que anteriormente ficavam atrás na adoção digital.

Vantagens de custo da análise nativa em nuvem

A computação sem servidor, os microsserviços em contêineres e as camadas de armazenamento gerenciado reduziram os custos totais de propriedade em até 30% em relação às configurações tradicionais [2]InspiringApps, "Principais Razões para Escolher a Computação em Nuvem: Uma Perspectiva de 2025," inspiringapps.com. As empresas rotineiramente ativam e desativam clusters em minutos, enquanto o dimensionamento automatizado evita tanto gargalos de vizinhos barulhentos quanto capacidade subutilizada. A integração com serviços de nuvem adjacentes — filas de mensagens, função como serviço, APIs de governança de dados — cria um efeito de rede que retém cargas de trabalho. O ceticismo inicial sobre segurança diminuiu à medida que os provedores implementaram enclaves de computação confidencial e pods de dados regionais que satisfazem as regulamentações de soberania. As economias de custo, portanto, combinam-se com a agilidade para manter o mercado de product analytics em uma trajetória acelerada.

Adoção de experimentação no produto e sinalizadores de funcionalidades

Os sistemas de sinalizadores de funcionalidades agora permitem que os gerentes de produto ativem ou desativem capacidades para coortes específicas sem reimplantações de código, possibilitando testes A/B granulares e lançamentos graduais. Quando os painéis de análise mostram sentimento negativo ou quedas de uso, as equipes podem reduzir instantaneamente, limitando a exposição. Pioneiros de SaaS europeus e norte-americanos documentam cadências de lançamento que encurtaram de mensais para semanais, impulsionando uma captura de valor mais rápida. Combinar sinalizadores com funis comportamentais cria um ciclo de feedback sempre ativo, permitindo que os engenheiros refinem desempenho, texto de UX ou posicionamentos de preços. Essas práticas estão migrando para setores não tecnológicos à medida que as mentalidades de DevOps se disseminam, ampliando ainda mais a presença do mercado de product analytics.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos custos de implementação e treinamento | -2.2% | Global | Médio prazo (2-4 anos) |

| Regulamentações de privacidade de dados cada vez mais rígidas | -1.8% | Europa, América do Norte, Brasil | Curto prazo (≤2 anos) |

| APIs de prevenção de rastreamento de navegador reduzem a fidelidade de eventos | -1.5% | Global | Curto prazo (≤2 anos) |

| Esquemas de eventos fragmentados entre canais aumentam os custos de integração | -1.2% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos custos de implementação e treinamento

Pilhas de análise sofisticadas abrangem ingestão, resolução de identidade, modelagem e gestão de mudanças. Essa amplitude requer conjuntos de habilidades escassas, elevando as taxas de serviço por dia em quase todas as regiões. As PMEs enfrentam os maiores obstáculos: as despesas de manutenção representam 40% dos orçamentos de ferramentas digitais e a falta de tempo de treinamento bloqueia a adoção em 39% dos casos. Os fornecedores estão respondendo com manuais baseados em modelos e assistentes de IA que automatizam a escrita de consultas, mas a curva de aprendizado ainda desacelera a expansão quando o capital é limitado.

Regulamentações de privacidade de dados cada vez mais rígidas

O GDPR, o CPRA e a LGPD do Brasil impõem regras de consentimento explícito, retenção mínima e transparência. As penalidades chegam a 4% do faturamento anual global, portanto os conselhos alocam ciclos materiais de revisão jurídica antes de aprovar novas instrumentações. Os provedores de SDK estão migrando para anonimização de borda e transformações de privacidade diferencial, mas esses recursos adicionam complexidade e custo, reduzindo o ROI de curto prazo. As equipes de marketing acostumadas à personalização granular agora precisam reengenheirar jornadas em torno de sinais agregados, ocasionalmente diluindo a eficácia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Serviços Superam Soluções em Crescimento

As soluções capturaram 71,60% da receita de 2025 porque painéis prontos para uso, mapeamento de jornada e pontuação de retenção permitem que as equipes comecem a medir em dias. As plataformas comportamentais registram eventos de fluxo de cliques, identificam coortes de usuários avançados e sinalizam riscos de churn sem codificação personalizada extensiva. Os módulos de jornada em tempo real sobrepõem a descoberta de caminhos em fluxos web, móveis e no produto, sinalizando pontos de atrito que desaceleram a conversão. Essas capacidades formam a espinha dorsal das decisões de produto orientadas por dados em grandes empresas que não podem arriscar tempo de inatividade.

No entanto, a receita de serviços crescerá a um CAGR de 18,30% — mais rápido do que o mercado de product analytics em geral — porque nenhuma implementação compartilha questões de negócios ou taxonomias de dados idênticas. As equipes de serviços profissionais alinham nomes de eventos com OKRs, projetam estruturas estatísticas e criam modelos de governança que sobrevivem à rotatividade de pessoal. Os fornecedores de serviços gerenciados então protegem os clientes de atualizações de versão, migrações de esquema e regras de conformidade em evolução, entregando "insights como serviço". As organizações que terceirizam essas tarefas frequentemente observam um tempo de obtenção de valor mais rápido do que os concorrentes que dependem exclusivamente de engenheiros de dados internos, motivando ainda mais os gastos.

Por Modelo de Implantação: Dominância da Nuvem se Acelera

O modelo de nuvem detinha 87,60% de participação em 2025, um número que deve aumentar à medida que os nós on-premises se aproximam dos ciclos de fim de vida. Os mecanismos de ingestão sem servidor podem processar elasticamente o tráfego de pico durante lançamentos de campanhas e, em seguida, reduzir automaticamente, economizando orçamento nas horas mais tranquilas. As arquiteturas multilocatário também simplificam a entrega contínua de funcionalidades, permitindo que os fornecedores enviem melhorias semanalmente em vez de agrupá-las em grandes lançamentos. Essas características explicam por que as implantações em nuvem crescem a um CAGR de 16,95%, bem à frente das alternativas legadas.

O on-premises permanece relevante para bancos ou governos com gerenciamento de chaves interno rigoroso, mas o equilíbrio se inclina para a nuvem sempre que os reguladores esclarecem os padrões de criptografia aceitáveis. As configurações híbridas preenchem a lacuna: identificadores sensíveis permanecem dentro de data centers privados enquanto os agregados comportamentais se movem para a nuvem para computação pesada. Com cada marco de conformidade alcançado, os responsáveis por compras ficam mais confortáveis em assinar contratos de nuvem de vários anos, reforçando a trajetória de nuvem em primeiro lugar do mercado de product analytics.

Por Tamanho de Empresa do Usuário Final: PMEs Impulsionando o Crescimento Futuro

As grandes empresas detinham 60,18% dos gastos de 2025, refletindo seus orçamentos digitais mais amplos e a necessidade de orquestrar insights em dezenas de linhas de produtos. Elas incorporam os resultados de análise em painéis de planejamento de demanda, precificação e equipes de sucesso, transformando sinais comportamentais em alavancas multifuncionais. Pods dedicados de ciência de dados refinam modelos de propensão, aumentando as taxas de upsell e estendendo o tempo de vida dos clientes.

As PMEs, no entanto, estão previstas para um CAGR de 19,70%, dobrando o ritmo geral do mercado de product analytics. O SaaS democratizado oferece criação de esquemas intuitiva por apontar e clicar e copilotos de IA que redigem consultas em inglês simples. A participação das PMEs que usam ferramentas de IA subiu para 39% em 2025, ante 26% em 2024. Os conectores de baixo código integram Shopify, Stripe e HubSpot em minutos, tornando a telemetria de nível empresarial viável apesar do quadro de pessoal limitado. A precificação flexível baseada em assentos permite que os fundadores adicionem analistas somente quando o volume justifica o custo, protegendo o capital de giro.

Por Setor do Usuário Final: Saúde Desafia a Dominância do Varejo

O varejo e o e-commerce detinham 29,40% do faturamento de 2025, impulsionados pela aceleração das vendas online e pela necessidade de personalizar cada clique. Os comerciantes aproveitam modelos de análise de cesta, curvas de elasticidade de desconto e funis de atribuição para buscar margem incremental. A integração omnicanal unifica eventos de PDV, aplicativo móvel e comércio social, dando aos comerciantes uma visão única da intenção. À medida que os concorrentes orientados pela experiência corroem a fidelidade, os varejistas apostam ainda mais em reabastecimento preditivo, promoções direcionadas e segmentação comportamental.

Saúde e ciências da vida está projetada para crescer a um CAGR de 21,00%, sinalizando uma mudança pendente na composição do mercado de product analytics. As plataformas de telessaúde rastreiam momentos de engajamento — agendamento de consultas, captura de sinais vitais, adesão ao acompanhamento — para intervir antes que as metas clínicas sejam comprometidas. Os hospitais analisam os caminhos de cliques no portal para identificar quedas de comunicação que precedem readmissões. As empresas farmacêuticas aplicam telemetria de aplicativos complementares para medir a adesão do paciente, vinculando o uso do produto à eficácia no mundo real. Os mandatos de privacidade permanecem rígidos, mas os protocolos de desidentificação e os conjuntos de dados sintéticos estão desbloqueando análises seguras em escala, permitindo que os provedores capturem valor enquanto protegem informações sensíveis.

Análise Geográfica

A América do Norte reteve 42,35% da receita de 2025. Os Estados Unidos ancoram os roteiros dos fornecedores: os hiperescaladores de nuvem canalizam P&D em copilotos de IA que compilam consultas, simplificam a seleção de modelos e automatizam a exploração de causas raiz. A IBM relata que combinar IA com a infraestrutura existente pode triplicar as taxas de sucesso dos projetos quando executado corretamente. A adoção de nuvem pública do Canadá fica atrás dos Estados Unidos por apenas alguns trimestres e está se fechando rapidamente, impulsionada por empresas de fintech e mídia que dependem de product analytics para monetizar segmentos de audiência. Os ecossistemas de startups de fintech e varejo do México são pequenos, mas de alto crescimento, alimentando demanda consistente por licenças de médio mercado.

A Ásia-Pacífico registra a maior taxa de expansão com um CAGR de 20,40%. Os gigantes do e-commerce da China ingerem petabytes de fluxo de cliques diariamente, necessitando de uma malha de dados de latência ultrabaixa. A Índia tornou-se um hub para mantenedores de análise de código aberto, catalisando a inovação orientada pela comunidade. O Japão e a Coreia do Sul dependem fortemente de análise para se diferenciar em mercados de consumo maduros e de alta expectativa. Os governos do Sudeste Asiático priorizam projetos de economia digital, oferecendo subsídios que financiam a adoção de análise entre as PMEs, ampliando ainda mais a base de usuários endereçável do mercado de product analytics.

A Europa permanece um bloco de receita substancial e um referencial regulatório. As organizações lá insistem em design seguro para a privacidade desde o início, pressionando os fornecedores a integrar ferramentas de privacidade diferencial e armazenamento bloqueado por região. O Reino Unido, a Alemanha e a França lideram em gastos absolutos, mas as empresas escandinavas estão entre as mais altas em volumes de eventos per capita devido a populações com alto nível tecnológico. O afrouxamento da política monetária e o alívio modesto da inflação estão previstos para elevar os gastos discricionários dos consumidores, criando novos conjuntos de dados para os mecanismos de análise processarem. As startups no Benelux e nos países bálticos frequentemente escolhem pilhas de código aberto combinadas com SaaS de sinalizadores de funcionalidades, ilustrando o apetite da região por soluções flexíveis e prontas para conformidade.

Cenário Competitivo

O mercado de product analytics apresenta fragmentação moderada. Nenhum fornecedor único supera um quarto da receita global, mas as economias de escala importam, dando aos provedores de suítes a capacidade de superar os investimentos em ferramentas de IA. Os principais hiperescaladores de nuvem agrupam análise com ofertas mais amplas de data warehouse ou observabilidade, enquanto os players especializados conquistam nichos em profundidade comportamental, consultas retroativas ou orientação visual no aplicativo. A intensidade competitiva aumentou acentuadamente em 2025 após a Datadog adquirir a Eppo, unindo dados de observabilidade com fluxos de trabalho de experimentação. Esse negócio estimulou movimentos semelhantes entre os concorrentes que buscam fundir monitoramento, sinalização e análise de uso do produto em um único painel.

Os fornecedores desafiantes priorizam o design ergonômico. PostHog e Heap oferecem captura retroativa que permite aos analistas consultar campos que esqueceram de marcar meses antes, uma vantagem sobre os concorrentes baseados em sessão. Pendo enfatiza widgets de feedback integrados e orientação passo a passo, conectando insight e ação em um único ciclo. O Google Cloud estende o BigQuery com componentes autônomos de base de dados que unificam fontes estruturadas e não estruturadas, reduzindo drasticamente o tempo de engenharia de esquemas. Cada diferenciador atende a pontos de dor específicos do comprador — velocidade para obter insights, simplicidade de governança ou colaboração multifuncional — impulsionando uma saudável competição entre múltiplos fornecedores.

As parcerias estratégicas também florescem. A ThoughtSpot vinculou profundamente sua Plataforma de Análise Agêntica ao Snowflake para que os clientes conjuntos evitem a sobrecarga de ETL e paguem por meio de créditos de marketplace — um modelo que ressoa com as equipes de compras interessadas em faturamento simplificado. Os especialistas em análise de saúde fazem parceria com fornecedores de registros eletrônicos de saúde para pré-esquematizar eventos clínicos, oferecendo aos provedores conformidade pronta para uso. Em geral, as alianças ampliam a capacidade de P&D, ampliam o alcance de entrada no mercado e aceleram os lançamentos de funcionalidades conjuntas, sustentando o dinamismo que caracteriza o mercado de product analytics.

Líderes do Setor de Product Analytics

Amplitude, Inc.

Heap, Inc.

Mixpanel, Inc.

Pendo.io, Inc.

FullStory, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A ThoughtSpot introduziu uma edição nativa do Snowflake de sua Plataforma de Análise Agêntica, integrando o Cortex AI e a integração com o Snowpark para aquisição baseada em marketplace.

- Maio de 2025: A Loops lançou o Scout, um agente de análise de IA que apresenta explicações causais para mudanças de KPI e quedas de funil diretamente no Slack, Teams ou e-mail.

- Maio de 2025: A Datadog adquiriu a Eppo para integrar a sinalização de funcionalidades e a experimentação em sua espinha dorsal de observabilidade.

- Novembro de 2024: A IBM apresentou modelos de IA específicos de domínio no Think 2025, enfatizando que modelos menores e direcionados podem desbloquear valor em conjuntos de dados empresariais inexplorados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de product analytics como a receita gerada por software comercial e serviços de suporte que capturam, processam e visualizam dados comportamentais no produto para que as equipes possam melhorar ofertas físicas ou digitais. Seguimos implantações entregues por meio de modelos de assinatura e licença em nuvem pública, nuvem privada ou on-premises.

Exclusão de escopo: Utilitários de análise internos e pontuais criados para uso de uma única empresa, juntamente com plataformas amplas de data lake orientadas ao cliente que não se concentram em métricas de nível de produto, estão excluídos.

Visão Geral da Segmentação

- Por Tipo

- Soluções

- Plataformas de Análise Comportamental

- Análise em Tempo Real e de Jornada

- Serviços

- Serviços Profissionais

- Serviços Gerenciados

- Soluções

- Por Modelo de Implantação

- Nuvem

- On-Premises

- Híbrido

- Por Tamanho de Empresa do Usuário Final

- Grandes Empresas

- PMEs

- Por Setor do Usuário Final

- Varejo e E-Commerce

- BFSI

- TI e Telecomunicações

- Mídia e Entretenimento

- Saúde e Ciências da Vida

- Manufatura

- Viagens e Hospitalidade

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram gerentes de produto, engenheiros de dados, parceiros de serviços gerenciados e revendedores regionais na América do Norte, Europa e Ásia-Pacífico. As conversas validaram os preços médios de venda, os cronogramas de migração para a nuvem e as taxas de adesão a serviços, fechando as lacunas identificadas durante o trabalho de gabinete.

Pesquisa de Gabinete

Começamos com conjuntos de dados abertos: tabelas de gastos com TI do Bureau of Labor Statistics dos EUA, indicadores de economia digital do Eurostat, receita de telecomunicações da União Internacional de Telecomunicações e despesas com software empresarial do Banco Mundial para dimensionar a base potencial de compradores por região e setor. Resumos comerciais da Associação de Análise Digital, além de artigos revisados por pares sobre tendências de rastreamento de comportamento do usuário, refinaram as premissas de penetração. Os relatórios anuais (10-Ks), apresentações para investidores e comunicados à imprensa das empresas esclareceram quanto da receita de um fornecedor realmente provém de módulos de product analytics. Bancos de dados de assinatura como D&B Hoovers e Dow Jones Factiva forneceram triangulação sobre valores de contratos e contagens de clientes. As fontes citadas são ilustrativas; numerosas entradas públicas e proprietárias adicionais alimentaram nossa pesquisa de gabinete.

Dimensionamento de Mercado e Previsão

Construímos um modelo de cima para baixo ancorado nos gastos com software empresarial, aplicando índices de penetração de product analytics que se movem com sinais de maturidade digital, como participação do e-commerce, tráfego de aplicativos móveis e frequência de cadência de lançamentos. Verificações seletivas de baixo para cima — consolidações de receita de fornecedores e cálculos de preço médio de venda por número de contas ativas — mantiveram os totais dentro dos limites e destacaram anomalias. As principais variáveis que impulsionam a previsão incluem a inclinação da adoção da nuvem, a erosão dos preços de assinatura, a regulamentação focada em privacidade, o número global de desenvolvedores e o crescimento macroeconômico do orçamento de TI. Uma regressão multivariada combinada com análise de cenários projeta valores até 2030, e cada premissa é revisada pelo nosso painel de entrevistados antes da aprovação.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância entre múltiplos analistas; aquisições materiais ou mudanças regulatórias acionam atualizações intermediárias. Os relatórios são reconstruídos a cada ano, e um autor revalida cada dado antes da entrega para que os clientes recebam a visão mais atualizada.

Por que a Linha de Base de Product Analytics da Mordor Inspira Confiabilidade

As estimativas publicadas divergem porque as empresas variam o escopo, os horizontes de previsão e as conversões de moeda.

Os principais fatores de divergência aqui incluem se a receita de serviços é contabilizada, se as ferramentas somente de rastreamento são agrupadas com suítes completas de product analytics e a agressividade das curvas de declínio de preços de nuvem que influenciam os totais futuros.

Comparação de Referência

| Tamanho do Mercado | Fonte anônima | Principal fator de divergência |

|---|---|---|

| USD 11,39 B (2025) | ||

| USD 19,92 B (2024) | Consultoria Global A | Agrupa plataformas de análise comportamental mais amplas e assume adoção universal antecipada de assinaturas |

| USD 9,09 B (2024) | Publicação Especializada B | Exclui receita de serviços profissionais e aplica pesos conservadores de adoção por PMEs |

A comparação destaca como a seleção disciplinada de escopo, as variáveis testadas e o ciclo de atualização anual da Mordor Intelligence fornecem uma linha de base equilibrada e transparente que os tomadores de decisão podem rastrear e revisitar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de product analytics?

O tamanho do mercado de product analytics é de USD 13,04 bilhões em 2026, com projeções apontando para USD 25,73 bilhões até 2031.

Qual região está crescendo mais rapidamente na adoção de product analytics?

A Ásia-Pacífico apresenta a maior trajetória de crescimento com um CAGR esperado de 20,40% de 2026 a 2031, impulsionada pela rápida expansão do comércio digital e pela adoção da nuvem.

Por que os serviços estão crescendo mais rápido do que as soluções?

As organizações precisam cada vez mais de implementação especializada, personalização e suporte gerenciado para extrair valor total, levando os serviços a um CAGR de 18,30% até 2031.

Quão dominante é a implantação em nuvem neste mercado?

A implantação em nuvem já representa 87,60% da receita de 2025 e mantém a maior taxa de crescimento com um CAGR de 16,95%, refletindo sua escalabilidade e benefícios de custo.

Qual setor superará o varejo em gastos com análise?

Saúde e ciências da vida está prevista para crescer a um CAGR de 21,00%, aproveitando a análise para melhorar o engajamento do paciente e a eficiência operacional.

Quais são as principais restrições que limitam o crescimento do mercado?

O aumento dos custos de implementação e o endurecimento das regulamentações de privacidade (GDPR, CPRA, LGPD) são os principais fatores que podem desacelerar a adoção nos próximos anos.

Página atualizada pela última vez em: