Tamanho e Participação do Mercado de Armazém de Dados em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 49.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 26.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazém de Dados em Nuvem por Mordor Intelligence

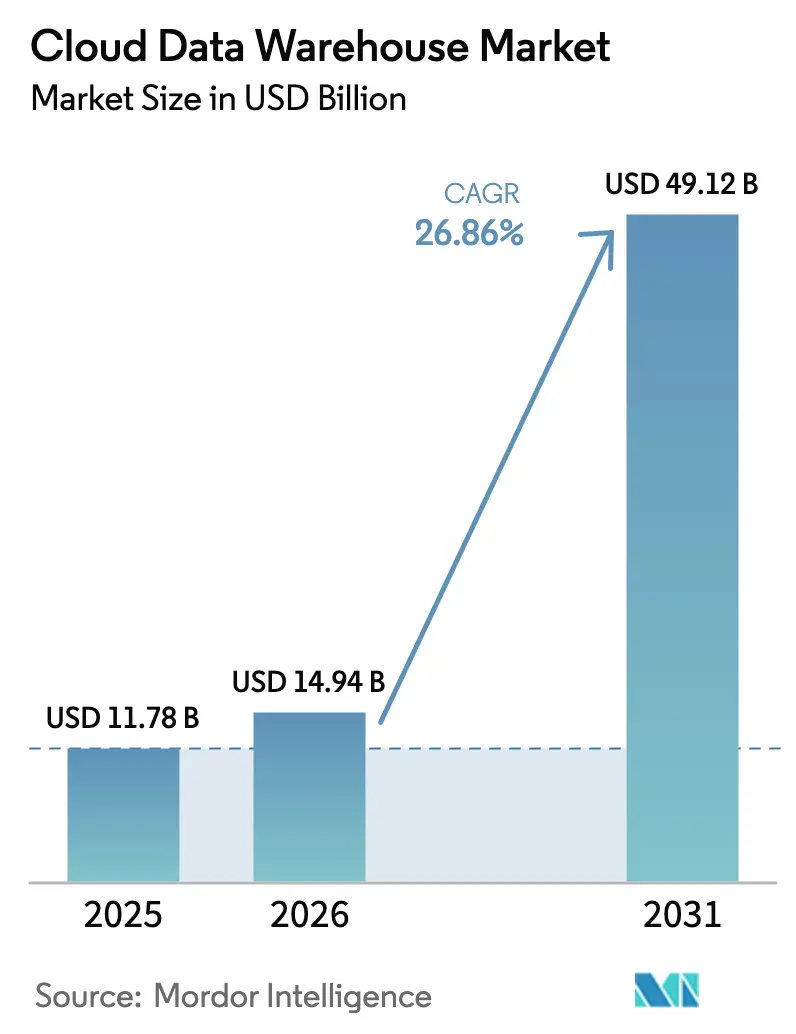

Espera-se que o tamanho do mercado de armazém de dados em nuvem cresça de USD 11,78 bilhões em 2025 para USD 14,94 bilhões em 2026, com previsão de atingir USD 49,12 bilhões até 2031 a um CAGR de 26,86% no período 2026-2031. A intensa demanda por análises em tempo real, pipelines de dados prontos para IA e poder de computação elástico está direcionando as empresas a abandonar os dispositivos fixos locais em favor de arquiteturas sem servidor com precificação por consumo. A pressão regulatória, especialmente a Lei Sarbanes-Oxley e os mandatos de soberania de dados, está amplificando a adoção à medida que as organizações buscam governança unificada em patrimônios de dados cada vez maiores. Os fornecedores estão incorporando serviços de IA diretamente na camada do armazém, transformando a plataforma no núcleo operacional para modelagem preditiva e cargas de trabalho generativas, em vez de um repositório passivo. As nuvens de hiperescala estão superando os concorrentes em investimentos em infraestrutura de IA especializada, evidenciando compromissos de capital que superam USD 100 bilhões apenas para 2025. A América do Norte mantém a vantagem de pioneirismo, mas os programas de nuvem apoiados por governos na Ásia-Pacífico sinalizam trajetórias de crescimento mais rápidas à medida que as regras de localização impulsionam padrões de nuvem híbrida e soberana.

Principais Conclusões do Relatório

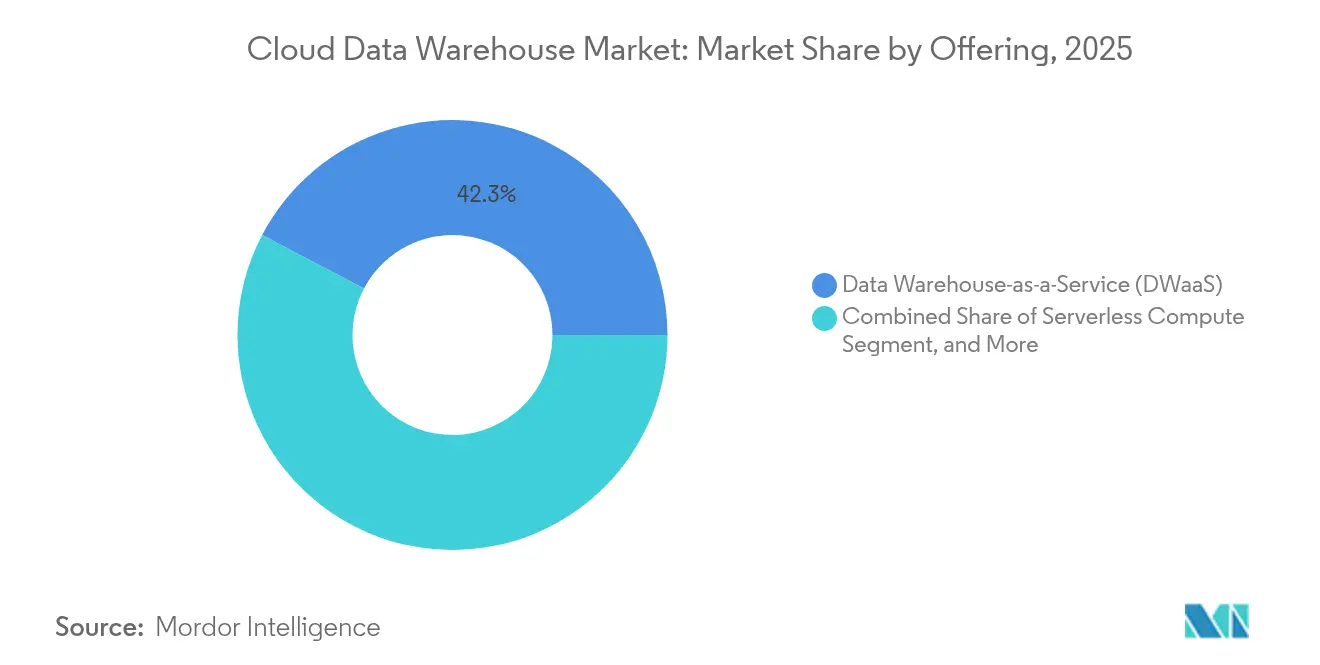

- Por oferta, o Armazém de Dados como Serviço liderou com 42,30% de participação na receita em 2025; a computação sem servidor tem previsão de expansão a um CAGR de 29,94% até 2031.

- Por modelo de implantação, a nuvem pública deteve 63,92% da participação do mercado de armazém de dados em nuvem em 2025, enquanto o próprio segmento tem projeção de crescimento de 30,75% até 2031.

- Por setor do usuário final, serviços bancários, financeiros e de seguros capturaram 27,45% do tamanho do mercado de armazém de dados em nuvem em 2025; saúde e ciências da vida avança a um CAGR de 26,95% durante 2026-2031.

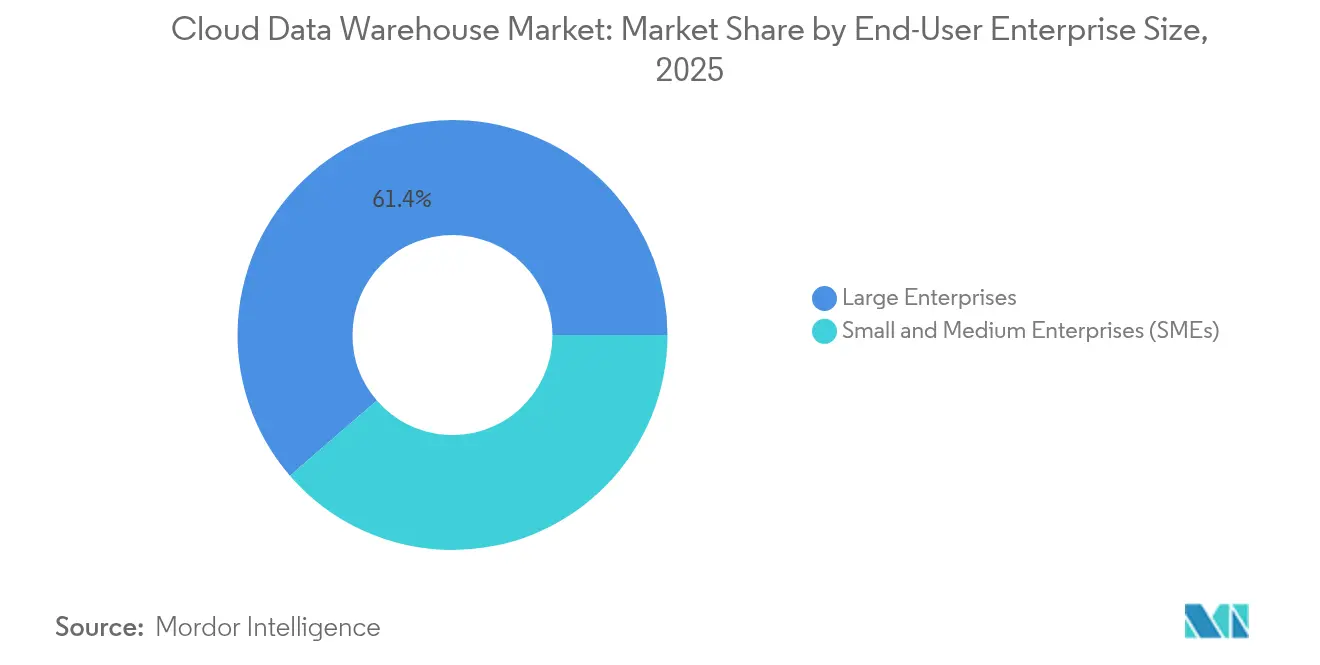

- Por tamanho de empresa, as grandes empresas responderam por 61,35% da participação do mercado de armazém de dados em nuvem em 2025, enquanto as pequenas e médias empresas apresentam uma perspectiva de CAGR de 31,2%.

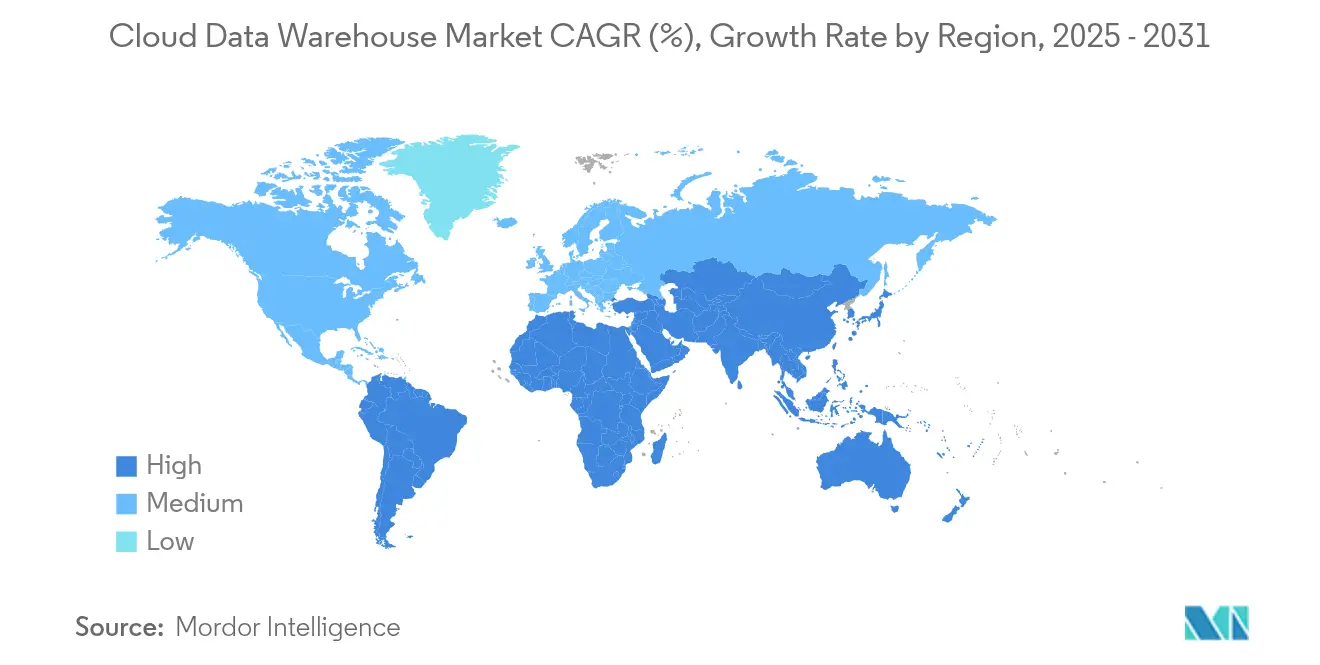

- Por geografia, a América do Norte comandou 46,20% das receitas de 2025; a Ásia-Pacífico está posicionada para o CAGR mais rápido de 33,6% até 2031.

- Amazon Web Services, Microsoft, Google Cloud e Snowflake representaram coletivamente 68% da receita dos fornecedores em 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Armazém de Dados em Nuvem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por análises avançadas e BI | +6.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Explosão dos volumes de dados corporativos | +7.8% | Global liderado pela Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Eficiência de custos versus armazéns de dados locais | +4.5% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Escalabilidade elástica das nuvens de hiperescala | +5.1% | Global, mais forte na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Migração para modelos sem servidor com pagamento por consulta | +3.9% | América do Norte em expansão global | Médio prazo (2-4 anos) |

| Trilhas de auditoria de nível ESG | +2.8% | UE e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Análises Avançadas e Inteligência de Negócios

As empresas estão migrando dos relatórios programados para a geração instantânea de insights, integrando modelos de aprendizado de máquina dentro do armazém para reduzir a latência de movimentação de dados. Os serviços de IA do Azure cresceram 157% ano a ano no terceiro trimestre do exercício fiscal de 2025, à medida que as empresas incorporaram grandes modelos de linguagem onde seus dados já residem, eliminando a necessidade de pilhas de análise paralelas.[1]Microsoft Learn, "Conformidade com a Lei Sarbanes-Oxley na Nuvem," learn.microsoft.com As instituições financeiras agora acionam rotinas de detecção de fraudes em milissegundos em armazenamentos de petabytes, ilustrando como as cargas de trabalho de BI com uso intensivo de computação dependem de armazéns colunares para junções em frações de segundo. A pilha conjunta da Snowflake com a NVIDIA posiciona a inferência acelerada por GPU ao lado de dados governados, sinalizando que o armazenamento de dados tornou-se a camada fundamental das estratégias de IA corporativa.[2]Snowflake, "Snowflake Anuncia Parceria com a NVIDIA," snowflake.com As equipes de aquisição, portanto, classificam a capacidade unificada de análise mais IA acima da densidade bruta de armazenamento ao selecionar uma plataforma.

Explosão dos Volumes de Dados Corporativos

As implantações de IoT, a telemetria de fluxo de cliques e os ativos de mídia de alta resolução estão expandindo os conjuntos de dados corporativos para a escala de exabytes, superando em muito os limites econômicos do armazenamento baseado em dispositivos. A AWS divulgou um negócio de IA de vários bilhões de dólares impulsionado pelo crescente tráfego de treinamento e inferência, ressaltando como os pipelines de dados em rápido crescimento reformulam os orçamentos de infraestrutura. A ingestão em tempo real agora supera o ETL em lote; a receita de Infraestrutura de IA do Google Cloud ajudou a elevar as vendas de nuvem do terceiro trimestre de 2024 em 35%, para USD 11,4 bilhões, impulsionada por clientes que analisam dados de streaming em blocos de armazenamento compartilhado. Empresas de saúde e manufatura, obrigadas a manter dados por décadas para conformidade, mas a analisá-los instantaneamente para monitoramento de pacientes ou controle de qualidade, exemplificam esse duplo requisito de retenção e velocidade.

Eficiência de Custos Versus Armazéns de Dados Locais

A precificação variável permite que as empresas alinhem os gastos com a intensidade das consultas, eliminando despesas com hardware ocioso. O segmento de Nuvem Inteligente da Microsoft registrou USD 26,8 bilhões em receita no terceiro trimestre do exercício fiscal de 2025, à medida que os clientes converteram orçamentos de capital em linhas operacionais ao desativar dispositivos locais. A retenção líquida de receita de 126% na Snowflake mostra que as organizações escalam as cargas de trabalho assim que confirmam as economias provenientes da alocação elástica. Os serviços gerenciados também aliviam as empresas das tarefas de aplicação de patches, planejamento de capacidade e recuperação de desastres, liberando as equipes de TI para a engenharia de dados de valor agregado.

Escalabilidade Elástica das Nuvens de Hiperescala

A separação de computação e armazenamento sustenta a capacidade de expandir de gigabytes para petabytes sem necessidade de redesenho. A AWS reservou USD 105 bilhões em despesas de capital para construções de centros de dados em 2025, otimizadas para IA, garantindo que a capacidade possa ser provisionada sob demanda para simulações de risco ou picos de varejo em períodos festivos.[3]CNBC, "AWS Investirá USD 105 Bilhões em Centros de Dados para IA," cnbc.com O Google Cloud permite que os clientes orquestrem cargas de trabalho analíticas, transacionais e generativas no mesmo ambiente, alinhando as reservas de recursos com a carga de aplicações em tempo real. Empresas financeiras e varejistas que enfrentam variações horárias no volume de consultas valorizam a confiança de que o tráfego de pico não deteriorará o desempenho nem elevará os custos de forma imprevisível.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com segurança de dados e conformidade | -3.4% | Mercados globais regulamentados | Curto prazo (≤ 2 anos) |

| Risco de dependência de fornecedor de nuvem | -2.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento dos limites de uso de energia em centros de dados de hiperescala | -1.9% | UE e Califórnia | Longo prazo (≥ 4 anos) |

| Mandatos de fragmentação de nuvem soberana | -2.1% | Ásia-Pacífico e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança de Dados e Conformidade

Setores altamente regulamentados hesitam em realocar conjuntos de dados sensíveis sem garantias sólidas sobre residência, criptografia e auditabilidade. A Lei Sarbanes-Oxley impõe governança rigorosa, enquanto as multas do RGPD intensificam o escrutínio sobre transferências transfronteiriças. As multinacionais enfrentam um mosaico de leis, como as regras de processamento local da Rússia, obrigando padrões híbridos em que tabelas críticas permanecem localmente e cargas de trabalho menos sensíveis migram para a nuvem. Os fornecedores respondem com instâncias dedicadas e criptografia com chave própria do cliente, mas as percepções de controle reduzido ainda atrasam grandes migrações.

Risco de Dependência de Fornecedor de Nuvem

Formatos de armazenamento proprietários e dialetos SQL procedurais podem aprisionar dados e cargas de trabalho. O suporte da Snowflake ao Apache Iceberg e ao Polaris Catalog, além da aquisição de USD 1 bilhão da Tabular pela Databricks, mostram fornecedores correndo para adotar padrões de tabelas abertas a fim de tranquilizar os clientes sobre as opções de saída. As empresas avaliam cada vez mais as propostas com base na facilidade de exportar dados sem reescrita, pressionando os fornecedores a expor APIs padronizadas pelo setor e a promover implantações em múltiplas nuvens que reduzam a dependência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Serviços Totalmente Gerenciados Dominam enquanto a Computação Sem Servidor Ganha Ritmo

O Armazém de Dados como Serviço deteve 42,30% da receita em 2025, evidenciando a demanda executiva por operações prontas para uso que transferem a manutenção ao fornecedor. A computação sem servidor expande-se a um CAGR de 29,94%, pois as cobranças por consulta vinculam os gastos ao valor de negócio, e o tamanho do mercado de armazém de dados em nuvem para este segmento tem projeção de ampliação acentuada entre 2026 e 2031. A AWS compromete despesas de capital plurianuais em primitivos sem servidor de escalonamento automático, enquanto a Snowflake integra o Cortex AISQL para interações em linguagem natural que não requerem clusters dedicados. Complementos gerenciados de governança, segurança e observabilidade completam as ofertas para empresas com escassez de engenheiros especializados.

Os padrões de gastos ilustram uma mudança dos modelos de licença mais hardware para despesas operacionais que se ajustam às curvas de crescimento de dados. A liderança de participação do mercado de armazém de dados em nuvem detida pelo DWaaS está sob pressão à medida que os modelos sem servidor reduzem a sobrecarga de capacidade ociosa e abrem novos pontos de entrada para adotantes do mercado intermediário. Os fornecedores agrupam aceleradores de IA na camada de consumo, monetizando tanto o armazenamento quanto os ciclos de inferência de alta margem.

Por Modelo de Implantação: A Liderança da Nuvem Pública se Fortalece

As implantações em nuvem pública controlaram 63,92% da receita de 2025 e ampliarão sua vantagem a um CAGR de 30,75%, refletindo a velocidade de investimento dos hiperescaladores e as certificações de segurança que igualam ou superam as alternativas privadas. O tamanho do mercado de armazém de dados em nuvem vinculado a instâncias públicas está acelerando à medida que o Azure e o Google lançam mecanismos de IA generativa proprietários disponíveis apenas em infraestrutura compartilhada. A nuvem privada e híbrida permanece crítica para governos ou bancos sujeitos a cláusulas de residência de dados, mas o crescimento fica para trás porque os ciclos de atualização de hardware local não conseguem acompanhar o ritmo dos lançamentos de recursos em nuvem.

As decisões estratégicas agora giram em torno da conformidade jurisdicional, e não de lacunas tecnológicas. Onde a legislação exige armazenamento local, as regiões soberanas recorrem a zonas dedicadas ou nuvens de parceiros locais, mas mesmo estas normalmente expõem interfaces idênticas ao serviço público. Consequentemente, as empresas tratam a nuvem privada como um satélite tático de uma estratégia central de nuvem pública.

Por Tamanho de Empresa do Usuário Final: Grandes Organizações Ainda Dominam, mas a Adoção por PMEs Cresce Rapidamente

As grandes empresas detiveram 61,35% dos gastos de 2025, impulsionadas por migrações de múltiplos petabytes e iniciativas de malha de dados que integram dezenas de sistemas de origem em ambientes governados. No entanto, as PMEs registram um CAGR impressionante de 31,2%, utilizando a precificação por consumo para contornar as barreiras de capital. Os marcos regulatórios da Ásia-Pacífico, notadamente o esforço de Nuvem Nacional da Índia, subsidiam os custos de integração das PMEs e ampliam a tração regional.

Para as empresas do mercado intermediário, o setor de armazém de dados em nuvem elimina as barreiras de especialização ao empacotar automação para provisionamento, ajuste e segurança. As grandes empresas gravitam em direção a táticas de múltiplas nuvens que arbitram desempenho ou redundância entre fornecedores, ampliando ainda mais o valor médio dos contratos assim que os conjuntos de dados fundamentais chegam aos armazenamentos em nuvem.

Por Setor do Usuário Final: Serviços Financeiros Comandam os Gastos; Saúde Avança Rapidamente

As instituições financeiras contribuíram com 27,45% da receita de 2025 ao aproveitar a análise de fluxo de eventos para vigilância de negociações e pontuação de risco em tempo real. A saúde lidera a expansão futura a um CAGR de 26,95%, à medida que prontuários eletrônicos, imagens e dados genômicos convergem em armazenamentos unificados que alimentam modelos de medicina de precisão. Utilizando os benchmarks de tamanho do mercado de armazém de dados em nuvem, seguradoras e bancos continuam a orçar pesadamente para mecanismos de relatórios regulatórios, enquanto empresas de ciências da vida financiam arquivos de petabytes para descoberta de medicamentos assistida por IA.

Os fabricantes implantam rotinas de manutenção preditiva que correlacionam feeds de sensores IoT com falhas históricas, e os varejistas transmitem dados de cliques e carrinho para personalizar promoções. Cada setor busca recursos de conformidade específicos do domínio, levando os fornecedores a montar modelos e ecossistemas de parceiros direcionados às regulamentações e vocabulários setoriais.

Análise Geográfica

A América do Norte ancora 46,20% da receita de 2025, refletindo as curvas de adoção precoce e a proximidade das sedes dos principais fornecedores. As diretrizes federais de prioridade à nuvem dos EUA e as regras de residência do Departamento de Defesa sustentam o impulso para migrações tanto comerciais quanto do setor público. A política canadense exige que os dados Protegidos B e C permaneçam no país, fomentando a construção de centros de dados regionais.

A Ásia-Pacífico registra um CAGR de 33,6% até 2031, catalisada pelo investimento estatal de USD 1 bilhão da China em nuvem e pelo plano do banco central da Índia para serviços de nuvem do setor financeiro doméstico. As nações do Sudeste Asiático adotam posturas de aquisição de 'Prioridade à Nuvem', enquanto a Austrália aloca orçamento para nuvens soberanas que satisfazem as restrições de residência do setor público. Essas políticas canalizam os gastos para zonas de disponibilidade locais, acelerando a contratação regional de fornecedores e os ecossistemas de parceiros.

A Europa sustenta crescimento estável sob o RGPD, com empresas valorizando trilhas de auditoria demonstráveis e hospedagem de chaves de criptografia na região. A França impõe estatutos de retenção que bloqueiam a exportação de dados, obrigando os provedores de nuvem a certificar instalações locais. O impulso mais amplo da UE por capacidades soberanas vê consórcios se formando para criar ofertas conformes ao Gaia-X.

O Oriente Médio e a África emergem como reservas de oportunidades nascentes; as regulamentações da Arábia Saudita proíbem a terceirização não aprovada de dados do setor público, impulsionando investimentos em zonas de hiperescala baseadas em Riade. Os operadores de telecomunicações do Golfo se alinham com os gigantes de nuvem dos EUA e da China para co-construir nós soberanos, garantindo que as necessidades de latência e conformidade sejam atendidas simultaneamente.

Cenário Competitivo

A concentração do mercado é moderada, com AWS, Microsoft, Google Cloud e Snowflake agregando 68% da receita de 2024. A AWS aproveita uma ampla presença global e kits de soluções verticais; no entanto, as restrições de hardware de centros de dados desaceleraram seu crescimento no primeiro trimestre de 2025. A Microsoft amplifica seus vínculos corporativos e integra IA para alcançar 33% de crescimento do Azure, enquanto o Google se diferencia por meio de aceleradores de IA generativa.

A estratégia inclina-se para a expansão do ecossistema. A Salesforce concordou em adquirir a Informatica por USD 8 bilhões para integrar malha, governança e armazenamento de dados em sua plataforma. A Databricks gastou USD 1 bilhão adquirindo a Tabular para solidificar sua liderança no Iceberg, conectando os paradigmas de casa de dados e armazém de dados. Participantes de nicho como Firebolt e ClickHouse conquistam espaço em análises de latência ultrabaixa, atendendo casos de jogos e tecnologia de publicidade que exigem tempos de resposta em milissegundos.

Os modelos de parceria se intensificam à medida que a Snowflake se alia à NVIDIA para IA acelerada por GPU, e a SAP conecta sua nuvem de armazém de dados à sua pilha de planejamento de recursos empresariais. As capacidades de múltiplas nuvens e os formatos de tabelas abertas permanecem diferenciadores decisivos à medida que os compradores estipulam flexibilidade de saída.

Líderes do Setor de Armazém de Dados em Nuvem

Amazon Web Services, Inc.

Google LLC

Microsoft Corporation

Snowflake Inc.

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Snowflake adquiriu a Crunchy Data por USD 250 milhões, introduzindo suporte nativo ao PostgreSQL e ampliando sua presença transacional pronta para IA.

- Maio de 2025: A Salesforce assinou um acordo definitivo para adquirir a Informatica por USD 8 bilhões para enriquecer sua base de dados Customer 360.

- Maio de 2025: A Fivetran concordou em adquirir a Census, criando um conjunto completo de movimentação de dados com mais de 900 conectores.

- Setembro de 2024: A Firebolt lançou seu armazém de dados em nuvem de próxima geração, oferecendo análises em frações de segundo com ganhos de eficiência em relação às versões anteriores.

Escopo do Relatório Global do Mercado de Armazém de Dados em Nuvem

Um armazém de dados em nuvem é um repositório baseado em nuvem para armazenamento, recuperação e manipulação de grandes conjuntos de dados que podem ser usados para apoiar projetos de análise. Ele permite que as organizações armazenem e processem seus dados em um ambiente seguro sem investimentos adicionais em hardware ou software.

O mercado de armazém de dados em nuvem é segmentado por ofertas (DWaaS, armazenamento de dados), por implantação (nuvem pública, nuvem privada, nuvem híbrida), por usuário final (BFSI, TI e telecomunicações, governo, saúde, varejo, outros usuários finais), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Armazém de Dados como Serviço (DWaaS) |

| Armazenamento Nativo em Nuvem |

| Serviços de Integração de Dados e ELT |

| Computação Sem Servidor / Aceleradores de Consulta |

| Serviços Gerenciados (Governança, Segurança, Operações) |

| Nuvem Pública |

| Nuvem Privada |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| BFSI |

| TI e Telecomunicações |

| Governo e Setor Público |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Mídia e Entretenimento |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Oferta | Armazém de Dados como Serviço (DWaaS) | ||

| Armazenamento Nativo em Nuvem | |||

| Serviços de Integração de Dados e ELT | |||

| Computação Sem Servidor / Aceleradores de Consulta | |||

| Serviços Gerenciados (Governança, Segurança, Operações) | |||

| Por Modelo de Implantação | Nuvem Pública | ||

| Nuvem Privada | |||

| Por Tamanho de Empresa do Usuário Final | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Setor do Usuário Final | BFSI | ||

| TI e Telecomunicações | |||

| Governo e Setor Público | |||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de armazém de dados em nuvem?

O mercado está em USD 14,94 bilhões em 2026.

Com que rapidez o mercado de armazém de dados em nuvem deve crescer?

Tem projeção de expansão a um CAGR de 26,86%, atingindo USD 49,12 bilhões até 2031.

Qual região lidera o mercado de armazém de dados em nuvem?

A América do Norte lidera com 46,20% de participação, embora a Ásia-Pacífico apresente o crescimento mais rápido.

Qual é a região de crescimento mais rápido no Mercado de Armazém de Dados em Nuvem?

A Ásia-Pacífico tem estimativa de crescer ao maior CAGR durante o período de previsão (2026-2031).

Por que as empresas estão adotando a computação sem servidor no armazenamento de dados?

Os modelos sem servidor alinham os custos com a demanda de consultas e eliminam a capacidade ociosa, sustentando um CAGR de 29,94% neste segmento.

O que está impulsionando a adoção de armazéns de dados em nuvem na área de saúde?

Os prontuários eletrônicos, imagens e análises genômicas requerem armazenamento escalável e governado, resultando em um CAGR de 26,95% para a saúde.

Página atualizada pela última vez em: