Tamanho e Participação do Mercado de Análise de Negócios

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 98.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 149.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Análise de Negócios por Mordor Intelligence

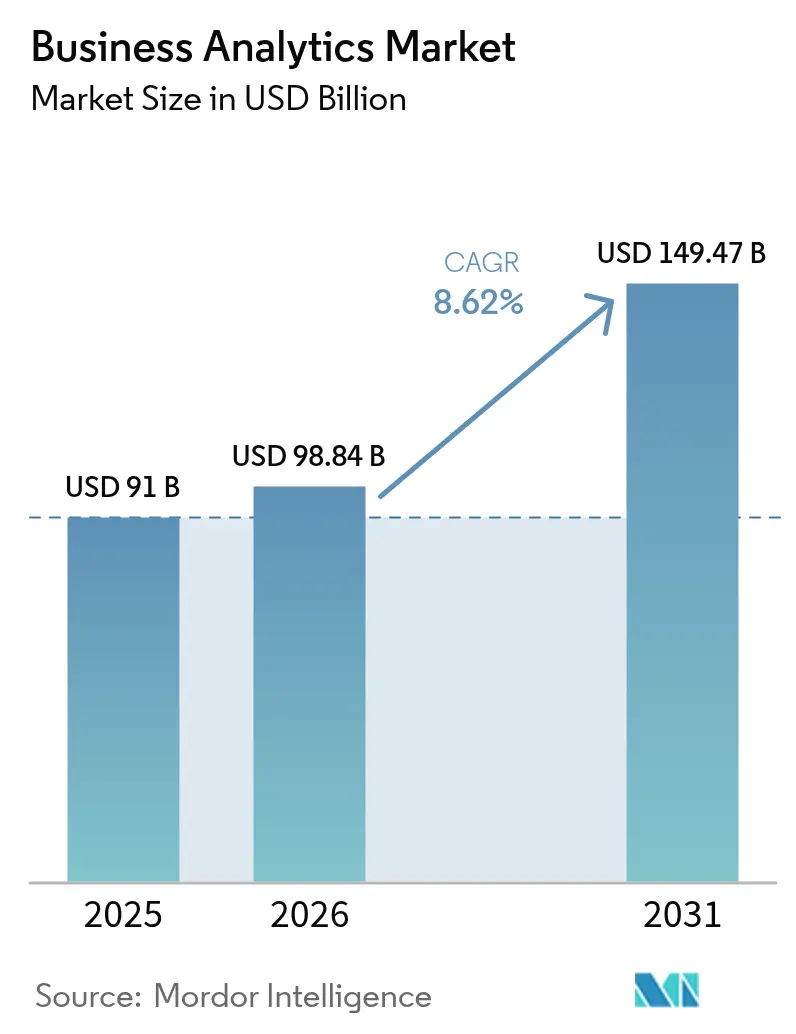

O tamanho do mercado de análise de negócios foi avaliado em USD 91 bilhões em 2025 e estima-se que cresça de USD 98,84 bilhões em 2026 para atingir USD 149,47 bilhões até 2031, a um CAGR de 8,62% durante o período de previsão (2026-2031). Plataformas nativas em nuvem, automação orientada por IA e um amplo impulso pela transformação digital sustentam essa expansão. Organizações de diversos setores incorporam análises aos fluxos de trabalho cotidianos para identificar ineficiências, aprimorar o engajamento com clientes e encurtar os ciclos de tomada de decisão. A convergência da inteligência artificial com as pilhas de análise já estabelecidas está deslocando a disciplina dos relatórios retrospectivos em direção à inteligência preditiva em tempo real, enquanto a adoção generalizada da nuvem reduz as barreiras de entrada para empresas de todos os portes. A intensidade competitiva permanece elevada à medida que os fornecedores tradicionais de software empresarial reformulam seus portfólios para acompanhar o ritmo estabelecido por especialistas em nuvem e startups com foco em IA que prometem implantação mais rápida e experiências de usuário mais simples. A escassez de talentos, as regras de soberania de dados e os altos custos iniciais continuam a moderar o crescimento, mas não desviaram a migração estrutural em direção a operações centradas em dados.

Principais Conclusões do Relatório

- Por modelo de implantação, o segmento de nuvem capturou 64,72% da participação do mercado de análise de negócios em 2025 e está se expandindo a um CAGR de 10,18% até 2031.

- Por tipo de análise, a análise descritiva deteve 32,05% da receita em 2025, enquanto a análise preditiva tem previsão de crescer a um CAGR de 8,74% até 2031.

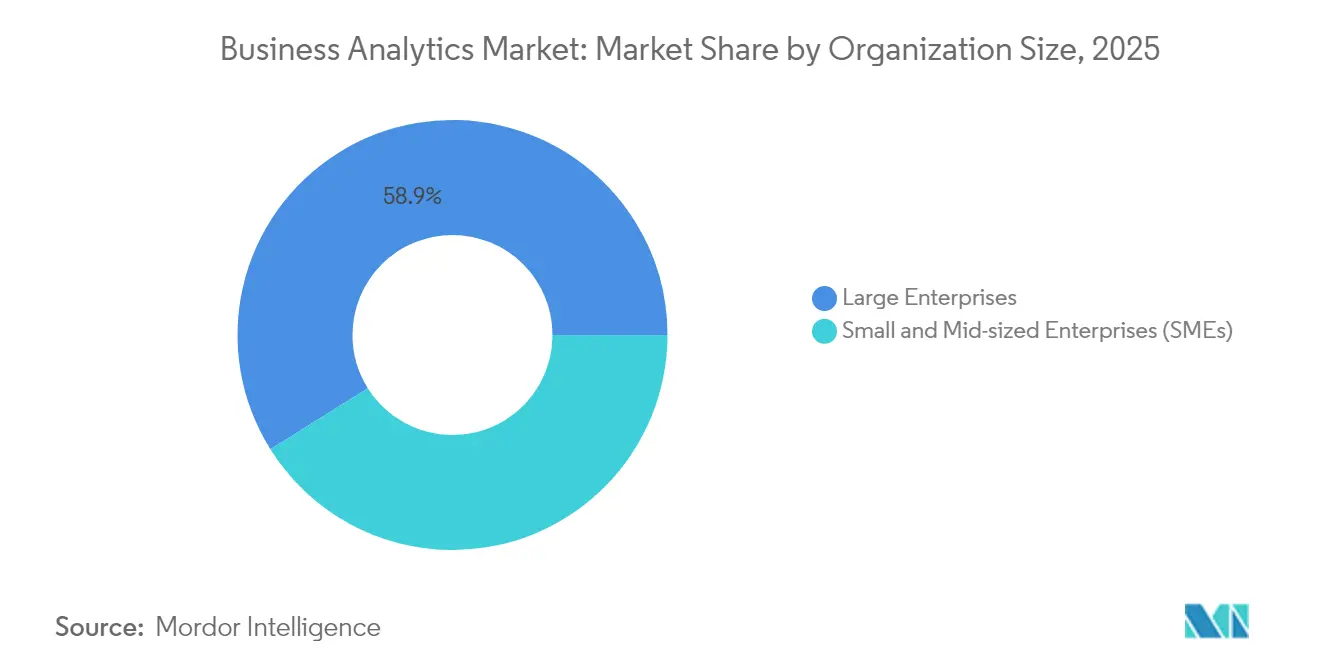

- Por porte da organização, as grandes empresas detinham 58,92% do tamanho do mercado de análise de negócios em 2025; as pequenas e médias empresas registram o crescimento mais rápido, com CAGR de 8,98%.

- Por setor do usuário final, o BFSI liderou com 27,95% de participação na receita em 2025; saúde e ciências da vida tem projeção de avançar a um CAGR de 9,31%.

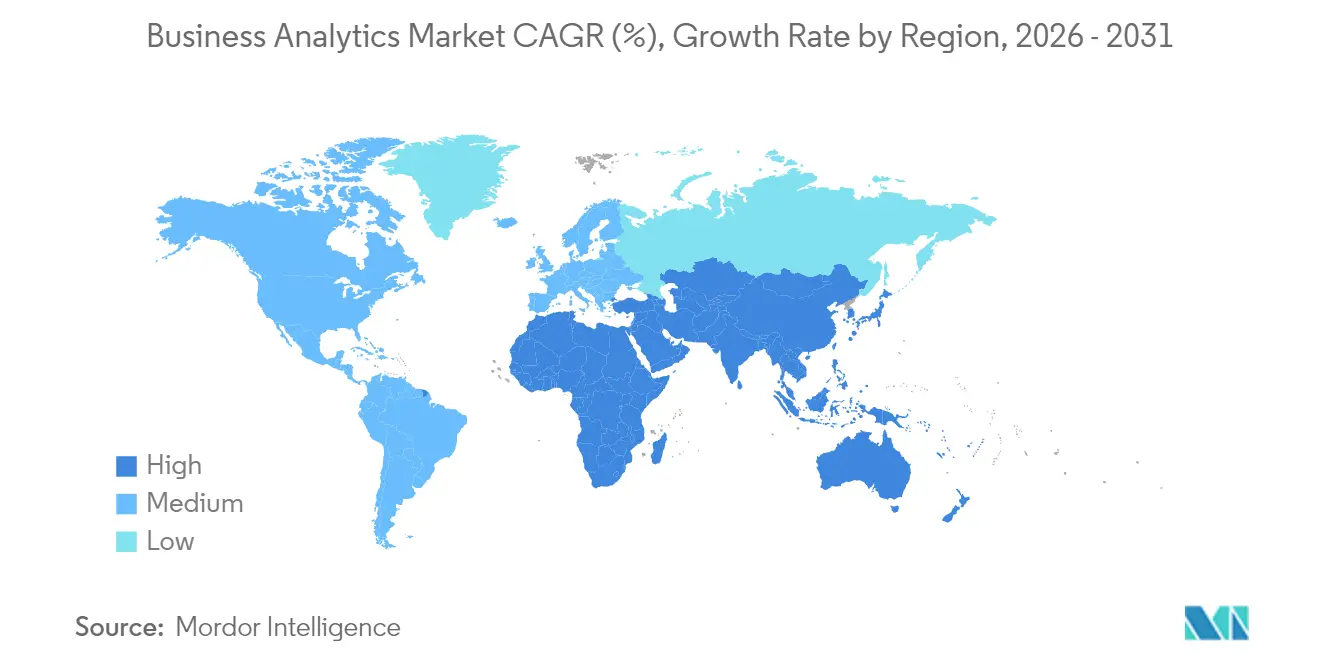

- Por geografia, a América do Norte reteve 26,98% da receita global em 2025, enquanto a Ásia-Pacífico está no caminho para um CAGR de 10,12%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Análise de Negócios

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de grandes volumes de dados e adoção da nuvem | +2.1% | Global, com América do Norte e Ásia-Pacífico liderando | Médio prazo (2-4 anos) |

| Necessidade de tomada de decisão em tempo real | +1.8% | Global, particularmente nos setores de manufatura e finanças | Curto prazo (≤ 2 anos) |

| Incorporação de IA/ML em plataformas de análise | +2.3% | América do Norte, Europa e Ásia-Pacífico como mercados centrais | Médio prazo (2-4 anos) |

| Pressão regulatória por conformidade orientada a dados | +1.2% | Europa e América do Norte principalmente | Longo prazo (≥ 4 anos) |

| Análise de borda para setores com uso intensivo de IoT | +1.4% | Polos de manufatura da Ásia-Pacífico, setor industrial da América do Norte | Médio prazo (2-4 anos) |

| Salas limpas de dados com preservação de privacidade | +0.9% | Global, com adoção antecipada em publicidade e saúde | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incorporação de IA e ML em plataformas de análise

A inteligência artificial deixou de ser um recurso complementar para se tornar uma capacidade central nas plataformas de análise de negócios. Novos lançamentos, como o Snowflake Cortex e o agente Analista do Microsoft 365 Copilot, interpretam linguagem natural, geram SQL automaticamente e apresentam insights preditivos que antes exigiam um cientista de dados. [1]Microsoft, "Microsoft 365 Copilot: Agente Analista," microsoft.com Empresas que adotam essas capacidades relatam ganhos de produtividade de 30 a 50% nas equipes de marketing, cadeia de suprimentos e finanças. À medida que os custos de treinamento de modelos caem, os fornecedores de plataformas incorporam IA generativa para ampliar o acesso e automatizar a preparação de dados, inaugurando uma era de "análise agêntica", em que agentes autônomos orquestram pipelines de análise complexos sem codificação humana.

Proliferação de grandes volumes de dados e adoção da nuvem

O volume, a velocidade e a variedade dos dados continuam crescendo. Mais de 6.000 organizações trocam mais de 275 petabytes por semana no BigQuery, evidenciando como o armazenamento elástico em nuvem e a computação se tornaram o substrato padrão para análises. [2]Google Cloud, "Estatísticas de Compartilhamento de Dados do BigQuery," cloud.google.com Programas de inovação conjunta, como o acordo de cinco anos entre ClickHouse e AWS, aceleram soluções desenvolvidas especificamente para cargas de trabalho de finanças e comércio eletrônico. As estruturas em nuvem também permitem que as empresas combinem o processamento localizado de dados de IoT com painéis centralizados, proporcionando ganhos de 10% na eficiência dos equipamentos e reduções de 30% nas paralisações não planejadas em ambientes industriais.

Necessidade de tomada de decisão em tempo real

A pressão competitiva obriga as empresas a tratar os insights como bens perecíveis. Seguradoras utilizam precificação em tempo real para elevar a receita em dois dígitos, e operadores de transporte alimentam fluxos de sensores ao vivo em modelos de tráfego que preveem congestionamentos com precisão quase perfeita. Plantas habilitadas para borda reduzem o tempo de lançamento no mercado em um quarto e economizam centenas de milhares de dólares em contas de energia a cada mês. Os varejistas também recorrem a pipelines de streaming para reduzir os dias de estoque, ao mesmo tempo em que aumentam a disponibilidade de produtos e a satisfação dos clientes.

Análise de borda para setores com uso intensivo de IoT

Fabricantes, concessionárias de serviços públicos e operadores de cidades inteligentes implantam análises na borda da rede para eliminar a latência, preservar a largura de banda e respeitar as regras de proteção de dados. Modelos locais inspecionam a saída dos sensores, sinalizam anomalias e agem automaticamente. Os gastos globais com borda atingiram USD 232 bilhões em 2024, e metade das empresas espera padronizar os fluxos de trabalho de borda até 2025. Parcerias seguras entre fabricantes de dispositivos, operadoras de telecomunicações e fornecedores de plataformas sustentam esses projetos para garantir a transferência criptografada de dados e a aplicação automatizada de políticas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial e incerteza sobre o retorno sobre o investimento | -1.5% | Global, particularmente PMEs em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de talentos em análise avançada | -1.8% | América do Norte e Europa principalmente | Médio prazo (2-4 anos) |

| Restrições de soberania de dados | -1.1% | Europa, Ásia-Pacífico com operações transfronteiriças | Longo prazo (≥ 4 anos) |

| Lacunas na qualidade dos dados de ESG | -0.7% | Global, com ênfase em setores regulamentados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de soberania de dados

Regras conflitantes entre o GDPR, o CLOUD Act e as legislações nacionais emergentes obrigam as multinacionais a arquitetar pilhas de dados específicas por região. As implantações devem garantir processamento local, transferências criptografadas e consentimento auditável, acrescentando custo e complexidade.[3]ISACA, "Desafios de Soberania de Dados na Nuvem Pública," isaca.org As ofertas de nuvem soberana de hiperescaladores e provedores regionais abordam a questão, mas as organizações ainda precisam gerenciar múltiplos fornecedores e controles para satisfazer os reguladores sem fragmentar a coerência analítica.

Escassez de talentos em análise avançada

A demanda por cientistas de dados, engenheiros de ML e tradutores de análise supera a oferta. Pesquisas mostram que três quartos dos profissionais esperam que a escassez persista, corroendo a competitividade. As organizações investem em requalificação, hackathons e parcerias com universidades, mas iniciativas complexas de IA ainda estagnam quando funções críticas permanecem vagas. Interfaces de baixo código e engenharia automatizada de recursos fecham parte da lacuna, mas o talento especializado continua sendo crucial para a governança e a supervisão do risco de modelos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: A Infraestrutura em Nuvem Impulsiona a Evolução do Mercado

O segmento de nuvem representa 64,72% da receita de 2025, e seu CAGR de 10,18% significa que comandará uma fatia ainda maior do tamanho do mercado de análise de negócios até 2031. Menor despesa de capital, escalabilidade elástica e integração rápida com data lakes e serviços de IA consolidam seu apelo. Certificações de segurança e recursos de conformidade automatizados agora cobrem cargas de trabalho de finanças, saúde e governo, corroendo os últimos redutos dos defensores das implantações locais.

As implantações locais persistem onde prevalecem requisitos rigorosos de latência, integração com sistemas legados ou mandatos regulatórios, mas sua participação recua a cada ano. Projetos híbridos, nos quais cargas de trabalho sensíveis permanecem atrás do firewall enquanto o processamento em pico migra para a nuvem, oferecem um caminho de transição. Os fornecedores agrupam kits de migração, serviços gerenciados e precificação baseada em consumo para atrair clientes hesitantes em direção à nuvem, reforçando sua posição como líder de mercado e motor de crescimento.

Por Tipo de Análise: A Inteligência Preditiva Reformula a Tomada de Decisão

A análise descritiva reteve 32,05% da receita de 2025, a maior fatia do mercado de análise de negócios, mas as técnicas preditivas superam todas as categorias com um CAGR de 8,74%. As organizações evoluem de painéis de "o que aconteceu" para modelos prospectivos que sinalizam risco de abandono, otimizam estoques e encaminham equipes de manutenção antes que ocorram falhas. A IA generativa aprimora os fluxos de trabalho preditivos ao codificar automaticamente modelos complexos de séries temporais e apresentar simulações de cenários para usuários não técnicos.

A análise diagnóstica serve como ponte, explicando as causas raiz e alimentando recursos em algoritmos de previsão. As ferramentas prescritivas fecham o ciclo ao recomendar a melhor ação sob restrições como orçamento ou pessoal. Histórias de sucesso iniciais, como a de um fabricante de bens de consumo que economiza até USD 200.000 por semana por meio de cronogramas de produção otimizados, impulsionam uma adoção mais ampla. À medida que os conjuntos de ferramentas amadurecem, as camadas preditiva e prescritiva converterão conjuntamente dados históricos em decisões automatizadas e sensíveis ao contexto em todas as funções.

Por Porte da Organização: O Crescimento das PMEs Democratiza o Acesso à Análise

As grandes empresas continuam a impulsionar o volume, detendo 58,92% da receita de 2025. Elas investem fortemente em estruturas de dados multinuvem, IA explicável e frameworks de governança que escalam entre as unidades de negócios. No entanto, o segmento de pequenas e médias empresas cresce mais rapidamente, com CAGR de 8,98%, impulsionado por plataformas de baixo código, modelos de dados agrupados e assinaturas escalonadas que se alinham a orçamentos restritos. Programas para clientes que concedem créditos de serviço e integração guiada comprimem os ciclos de implantação para semanas, em vez de meses.

Essa democratização reformula as abordagens de entrada no mercado dos fornecedores. As ferramentas agora adotam como padrão consultas em linguagem natural, insights automatizados e treinamento incorporado para acomodar equipes de TI enxutas. Ao mesmo tempo, as grandes empresas exigem recursos avançados, como integração de dados multimodal, rastreamento de linhagem e controle de acesso orientado por políticas, sustentando um mercado em duas velocidades no qual a facilidade de uso e a governança de nível empresarial coexistem.

Por Setor do Usuário Final: A Transformação da Saúde Acelera o Crescimento

As instituições de BFSI capturaram 27,95% dos gastos de 2025, pois a análise de risco, a detecção de fraudes e os relatórios regulatórios permanecem mandatos centrais. Elas buscam visões omnicanal dos clientes e pontuação de crédito em tempo real para diferenciar os serviços. Saúde e ciências da vida, no entanto, apresentam a perspectiva mais forte, com CAGR de 9,31%. Os hospitais utilizam modelos preditivos para equilibrar a capacidade de leitos e automatizar a alocação de estoques, enquanto as empresas farmacêuticas implantam IA para agilizar o recrutamento em ensaios clínicos e otimizar as cadeias de suprimentos.

A manufatura usa análise de borda para elevar a eficácia geral dos equipamentos em dois dígitos, e os varejistas empregam previsão de demanda para reduzir rupturas de estoque e remarcações. Os operadores de telecomunicações analisam a telemetria de rede para prever interrupções e oferecer serviços de valor agregado, enquanto as concessionárias de serviços públicos aplicam manutenção preditiva a redes e dutos. As agências do setor público adotam plataformas de dados para conformidade fiscal e serviços ao cidadão, enquanto os produtores de energia monitoram as emissões para cumprir as metas de emissão líquida zero.

Análise Geográfica

A América do Norte detém 26,98% da receita de 2025 graças a um ecossistema tecnológico maduro, abundância de talentos e adoção antecipada da nuvem. As empresas aprimoram as plataformas existentes com aceleradores de IA, pipelines de streaming e governança automatizada, extraindo eficiência incremental de ativos de dados já estabelecidos. Os Estados Unidos lideram os gastos, e o Canadá aproveita a análise nos setores de recursos naturais e serviços financeiros. O México adota plataformas em nuvem para apoiar a manufatura voltada para exportação e a logística transfronteiriça.

A Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 10,12%, impulsionada por estratégias governamentais de IA, ampla adoção de dispositivos móveis e implantações de nuvem em campo aberto. A China comanda 37,5% do mercado regional de análise de negócios, sustentada por ecossistemas de pagamento digital em larga escala e programas de modernização industrial. Economias de alto crescimento como Vietnã e Filipinas superam 19% de expansão anual à medida que as PMEs adotam análises em SaaS para superar sistemas legados. Índia, Japão, Coreia do Sul e Tailândia canalizam subsídios do setor público para a qualificação da força de trabalho e o desenvolvimento de ecossistemas de dados, criando terreno fértil para os fornecedores de plataformas.

A Europa avança de forma constante, sustentada por regulamentações de privacidade robustas e financiamento para a digitalização industrial. Alemanha, França e Reino Unido implantam análises para eficiência na manufatura e conformidade financeira, enquanto as nações do sul expandem os casos de uso de análise no turismo e no varejo. Estruturas de nuvem soberana e tecnologias de aprimoramento de privacidade atendem às demandas impostas pelo GDPR. O Oriente Médio e a África se beneficiam de agendas de cidades inteligentes, especialmente nos estados do Golfo, enquanto a América do Sul ganha tração por meio da adoção da nuvem no Brasil e na Argentina, embora lacunas de infraestrutura e volatilidade cambial moderem o ritmo de adoção.

Cenário Competitivo

O mercado de análise de negócios apresenta fragmentação moderada. Os cinco principais fornecedores respondem por aproximadamente 55% da receita, deixando uma cauda longa considerável de especialistas em nichos. Hiperescaladores de nuvem como AWS, Google Cloud e Microsoft aceleram a velocidade de lançamento de recursos por meio de serviços de IA integrados e estruturas de dados gerenciadas. Os líderes independentes de plataformas de dados Snowflake e Databricks expandem ecossistemas por meio de braços de capital de risco, investimentos estratégicos e pacotes de soluções setoriais. Os fornecedores empresariais tradicionais SAP, Oracle e IBM incorporam IA e consultas em linguagem natural em suítes já estabelecidas para defender suas bases instaladas.

A concorrência se intensifica em torno de três eixos. Primeiro, o tempo para geração de valor: ferramentas de autoatendimento e ingestão automatizada reduzem a implantação de trimestres para semanas. Segundo, governança unificada: os compradores insistem que os controles de linhagem, qualidade e políticas acompanhem os dados em todas as nuvens. Terceiro, profundidade vertical: os fornecedores pré-empacotam modelos de crimes financeiros, pontuações de risco de pacientes ou modelos de linha de produção para reduzir a personalização. As startups se diferenciam por meio de agentes de IA especializados, mecanismos de inferência causal ou análises com preservação de privacidade, frequentemente fazendo parcerias com plataformas maiores para distribuição.

Fusões, investimentos e lançamentos de produtos ressaltam a corrida para construir pilhas de ponta a ponta. A Cisco buscou adquirir a Splunk para análise unificada de observabilidade e segurança. A Fivetran adquiriu a Census para combinar fluxos de trabalho de ETL e ETL reverso em um único pipeline. A Databricks adquiriu uma participação na Omni para agilizar a BI em sua plataforma Lakehouse. Os fornecedores também formam alianças plurianuais — ClickHouse com AWS, por exemplo — para co-desenvolver soluções de alto desempenho para setores regulamentados. Essas ações sinalizam uma consolidação contínua, mesmo enquanto novos entrantes continuam a surgir.

Líderes do Setor de Análise de Negócios

Oracle Corp.

IBM Corp.

SAP SE

Microsoft Corp.

Tibco Software Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: ClickHouse firmou um acordo de colaboração estratégica de cinco anos com a AWS para integrar o ClickHouse Cloud com os serviços da AWS para soluções de análise em tempo real em finanças e comércio eletrônico.

- Junho de 2025: Data Poem lançou um grande modelo causal de IA voltado para melhorar a tomada de decisões críticas para as empresas.

- Maio de 2025: Fivetran concordou em adquirir a Census, criando uma plataforma de movimentação de dados de ponta a ponta com mais de 900 conectores.

- Maio de 2025: Press Ganey Forsta adquiriu a InMoment para expandir a medição de experiência orientada por IA para 43.000 clientes.

- Abril de 2025: Crisp adquiriu a Atheon Analytics e a ClearBox Analytics, adicionando 120 clientes à sua plataforma de dados de varejo.

Escopo do Relatório Global do Mercado de Análise de Negócios

A análise de negócios refere-se às tecnologias, práticas e habilidades para a exploração e investigação contínua e gradual do desempenho passado das empresas, a fim de obter diversos insights e orientar a estratégia e o planejamento de negócios de acordo. As empresas utilizam software de análise de negócios para ferramentas de consulta, relatórios e análise, análise avançada e preditiva, inteligência de localização, análise de conteúdo, plataformas de armazenamento de dados e gestão de desempenho empresarial.

O mercado de análise de negócios é segmentado por Implantação (Nuvem, Local e Híbrido), Setor do Usuário Final (BFSI, Saúde, Manufatura, Varejo, TI e Telecomunicações) e Geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Local |

| Nuvem |

| Descritiva |

| Diagnóstica |

| Preditiva |

| Prescritiva |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Telecomunicações e TI |

| Governo e Setor Público |

| Energia e Serviços Públicos |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Modelo de Implantação | Local | ||

| Nuvem | |||

| Por Tipo de Análise | Descritiva | ||

| Diagnóstica | |||

| Preditiva | |||

| Prescritiva | |||

| Por Porte da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Setor do Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Saúde e Ciências da Vida | |||

| Manufatura | |||

| Varejo e Comércio Eletrônico | |||

| Telecomunicações e TI | |||

| Governo e Setor Público | |||

| Energia e Serviços Públicos | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de análise de negócios e suas perspectivas de crescimento?

O mercado de análise de negócios está em USD 98,84 bilhões em 2026 e deve atingir USD 149,47 bilhões até 2031, equivalendo a um CAGR de 8,62%.

Qual modelo de implantação detém a maior participação no mercado de análise de negócios?

A implantação em nuvem lidera com 64,72% de participação em 2025 e também é o segmento de crescimento mais rápido, com CAGR de 10,18%.

Qual tipo de análise tem projeção de crescimento mais rápido até 2031?

A análise preditiva apresenta o maior impulso, expandindo-se a um CAGR de 8,74% à medida que as empresas migram dos relatórios descritivos para insights prospectivos.

Por que a Ásia-Pacífico é vista como o motor de crescimento para a análise de negócios?

Iniciativas governamentais de IA, rápida adoção da nuvem e forte expansão da economia digital impulsionam um CAGR regional de 10,12%, o mais alto do mundo.

Qual é a principal restrição que dificulta uma adoção mais ampla da análise?

Uma persistente escassez de talentos em funções de análise avançada subtrai uma estimativa de 1,8 ponto percentual do CAGR potencial, atrasando projetos e elevando custos.

Página atualizada pela última vez em: