Tamanho e Participação do Mercado de Software de Correspondência de Ensaios Clínicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 228.11 Milhões de dólares |

| Tamanho do Mercado (2031) | 413.26 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

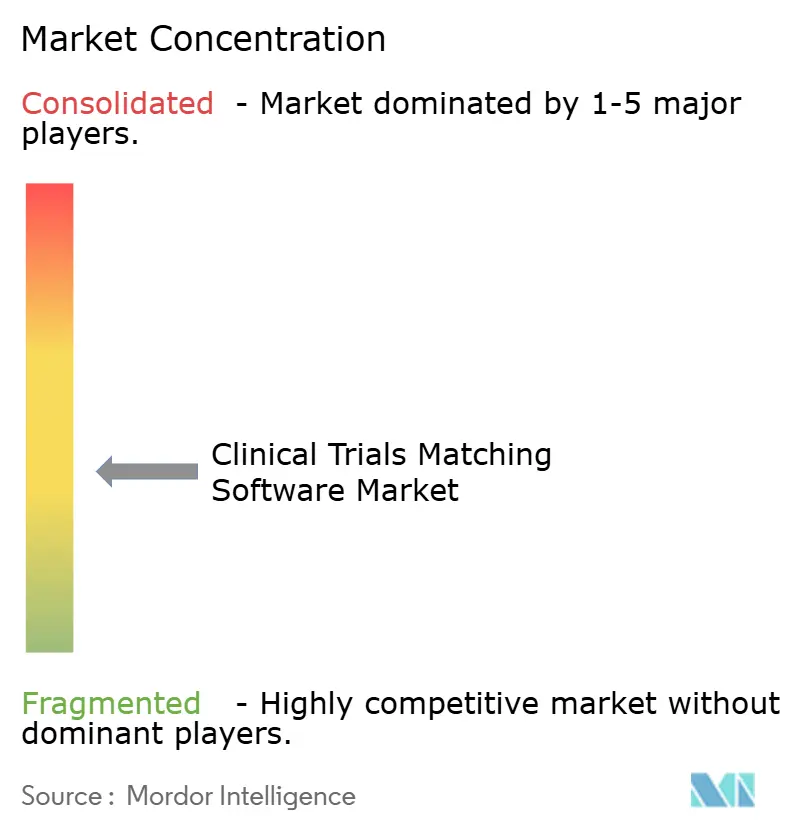

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Correspondência de Ensaios Clínicos por Mordor Intelligence

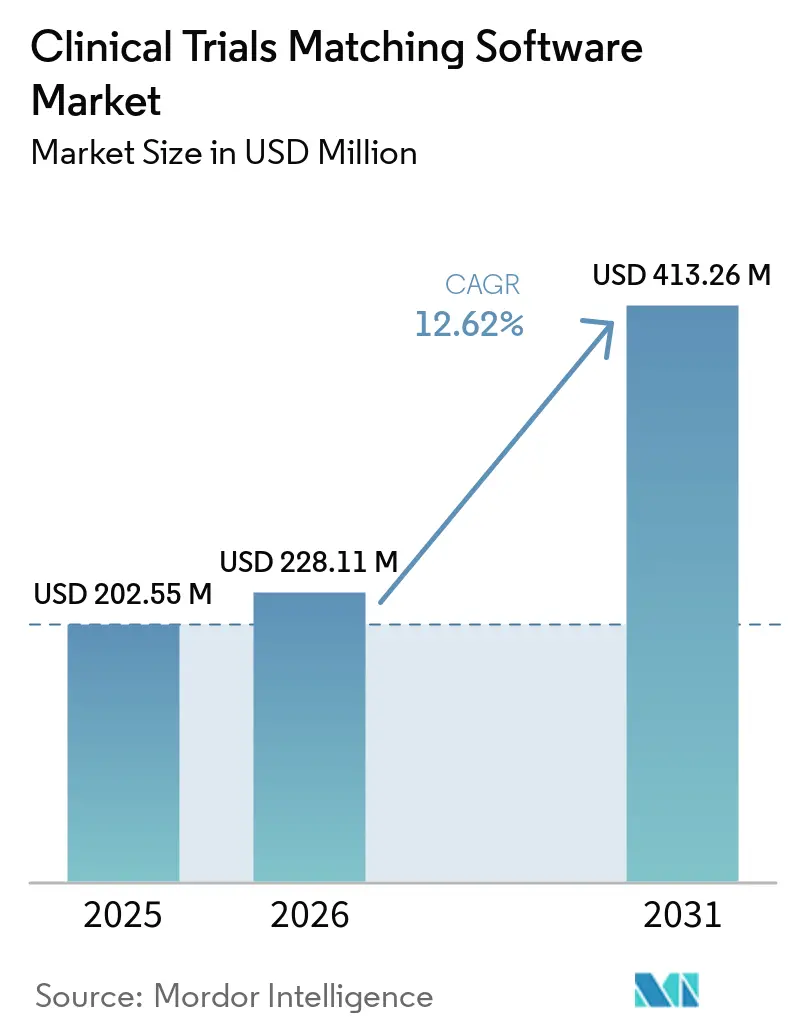

O tamanho do Mercado de Software de Correspondência de Ensaios Clínicos está projetado para expandir de USD 202,55 milhões em 2025 e USD 228,11 milhões em 2026 para USD 413,26 milhões até 2031, registrando um CAGR de 12,62% entre 2026 e 2031.

O mercado de software de correspondência de ensaios clínicos está crescendo à medida que os protocolos de ensaios, particularmente em oncologia e pesquisas orientadas por biomarcadores, incorporam critérios de elegibilidade mais complexos, tornando a triagem manual ineficiente em larga escala. Os custos de recrutamento continuam sendo um fator significativo, com o recrutamento de pacientes representando 32% das despesas totais de ensaios clínicos e os gastos anuais atingindo USD 1,9 bilhão, enfatizando a necessidade de soluções de software eficientes.[1]Oracle Life Sciences, "Novos Serviços Oracle Cloud Ajudam Empresas Farmacêuticas a Acelerar a Avaliação de Viabilidade de Sites de Ensaios Clínicos e o Recrutamento de Pacientes," Oracle, oracle.com O suporte regulatório também avançou, com a orientação da FDA de setembro de 2024 ampliando o uso de participação remota, provedores locais e ferramentas digitais nos fluxos de trabalho de inscrição.

Principais Conclusões do Relatório

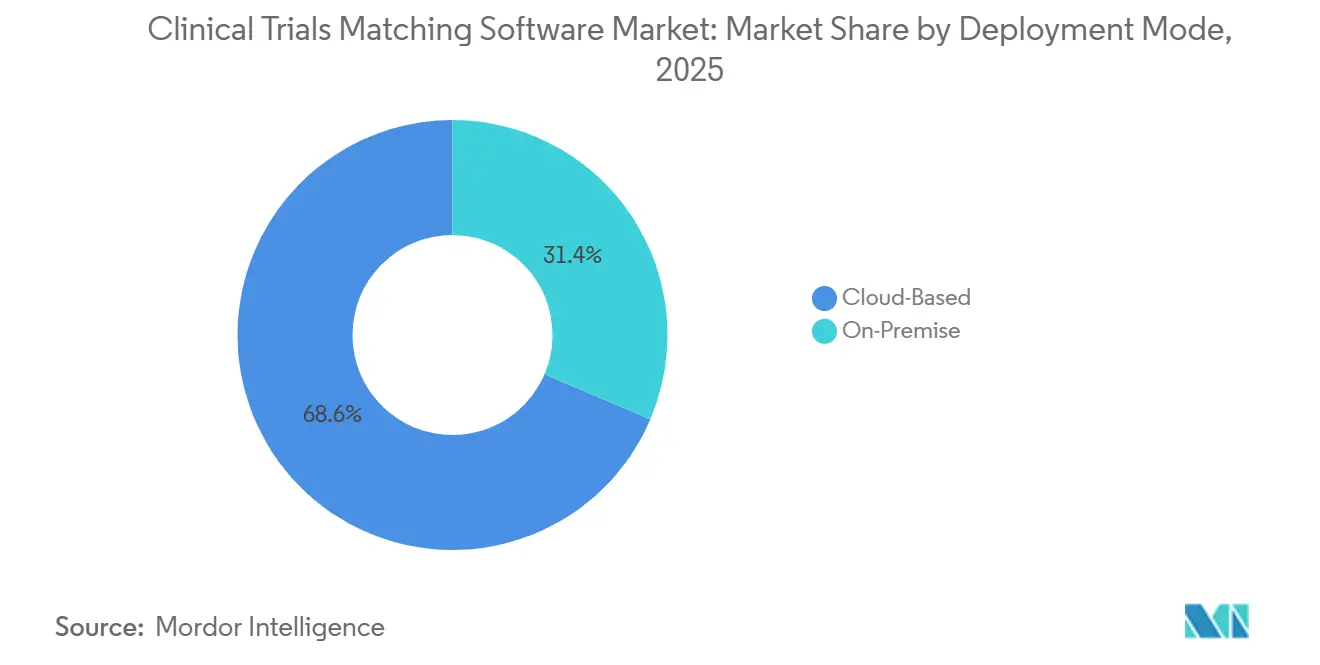

- Por modo de implantação, as soluções baseadas em nuvem detinham 68,60% de participação em 2025, enquanto a implantação local está projetada para expandir a um CAGR de 14,24% até 2031.

- Por aplicação, o recrutamento de pacientes e a pré-triagem representaram 38,55% de participação em 2025, enquanto a seleção e ativação de sites está projetada para crescer a um CAGR de 15,89% até 2031.

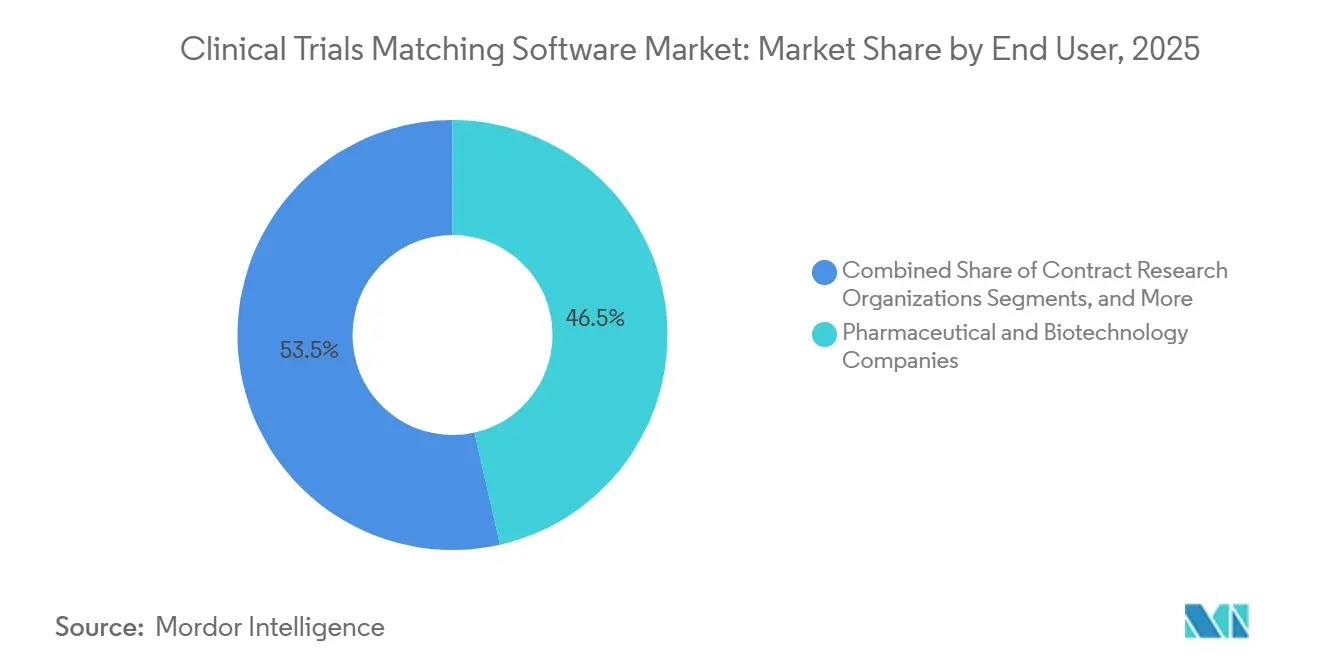

- Por usuário final, as empresas farmacêuticas e de biotecnologia detinham 46,45% de participação em 2025, enquanto as organizações de pesquisa contratada registraram o maior CAGR projetado de 13,77% até 2031.

- Por tecnologia, a inteligência artificial capturou 41,88% de participação em 2025, enquanto o processamento de linguagem natural deve crescer a um CAGR de 14,55% até 2031.

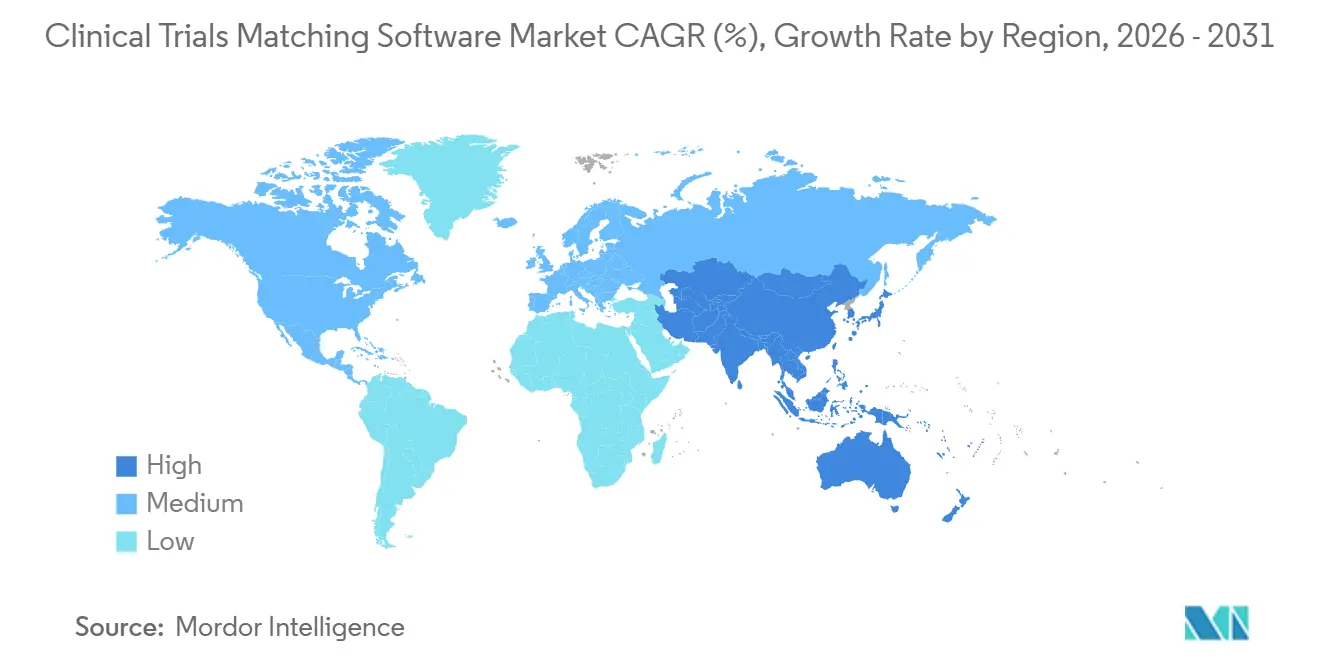

- Por geografia, a América do Norte representou 42,95% de participação em 2025, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 15,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Correspondência de Ensaios Clínicos

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente complexidade dos critérios de elegibilidade de protocolos | +2.1% | Global, com maior intensidade na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão de ensaios de oncologia de precisão e orientados por biomarcadores | +2.4% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda por fluxos de trabalho mais rápidos de viabilidade e seleção de sites | +1.8% | Global | Curto prazo (≤ 2 anos) |

| Crescimento de modelos de ensaios descentralizados e híbridos | +1.7% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de IA e PLN para correspondência com prontuários eletrônicos de saúde | +2.0% | América do Norte primeiro, depois Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Interoperabilidade entre instituições para pré-triagem | +1.2% | América do Norte e Europa, com adoção inicial na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prontuários Eletrônicos de Saúde para Ensaios com IA e PLN Comprimindo a Janela de Identificação de Pacientes

A mineração de prontuários eletrônicos de saúde orientada por IA e a integração de processamento de linguagem natural estão transformando o software de correspondência de ensaios clínicos ao reduzir significativamente os atrasos no recrutamento de pacientes. As revisões manuais de prontuários de pacientes levam de 11 a 26 minutos, enquanto a IA e o PLN podem analisar dados estruturados e não estruturados em menos de 60 segundos. Um estudo de 2026 validou o TrialMatchAI em 52 pacientes oncológicos e 217 ensaios holandeses definidos molecularmente, alcançando uma taxa de recuperação top-20 de 92,3%, precisão de inclusão de 88,8% e uma taxa de confabulação abaixo de 1% em 950 pares paciente-critério.[2]Alvaro Briatore et al., "TrialMatchAI: um Sistema de Recomendação de Ensaios Clínicos Baseado em IA de Ponta a Ponta para Agilizar a Correspondência Paciente-Ensaio," Nature Communications, nature.com Com mais dados de elegibilidade em notas médicas e registros de patologia do que em campos codificados, o foco do mercado está se deslocando para o acompanhamento de pacientes, suporte a coordenadores e fluxos de trabalho de retenção. Os fornecedores que integram os resultados de correspondência com ferramentas de comunicação estão ganhando vantagem competitiva em programas de ensaios que priorizam velocidade e estabilidade.

Expansão de Ensaios de Oncologia de Precisão e Orientados por Biomarcadores

O crescimento da oncologia de precisão está impulsionando o software de correspondência de ensaios clínicos em direção ao tratamento avançado de dados, pois muitos estudos oncológicos agora exigem filtros de biomarcadores, genômicos, proteômicos ou histológicos para a elegibilidade dos pacientes. Esses critérios reduzem o grupo elegível, diminuindo a utilidade das pesquisas padrão por código de diagnóstico. A aquisição da Deep 6 AI pela Tempus AI em 2025 atendeu a essa necessidade, com a plataforma da Deep 6 cobrindo mais de 750 sites de provedores e 30 milhões de registros de pacientes, permitindo a correspondência de ensaios complexos. Os fornecedores com conjuntos de dados vinculados à genômica estão melhor posicionados para estudos oncológicos de alta complexidade, enquanto outros ficam para trás. Espera-se que essa lacuna se amplie à medida que os patrocinadores priorizem a identificação mais rápida de coortes de pacientes com definição restrita.

Crescimento em Modelos Operacionais de Ensaios Descentralizados e Híbridos

A transição para ensaios descentralizados está expandindo o papel do software de correspondência de ensaios clínicos, pois a identificação de pacientes agora se estende além dos centros de pesquisa tradicionais. A orientação da FDA de 2025 apoiou a participação remota, o envolvimento de provedores de saúde locais e tecnologias de saúde digital, estendendo a conformidade para ambientes de cuidados distribuídos. As plataformas agora devem identificar pacientes por meio de ambientes comunitários, redes de telessaúde e vias de cuidados locais, reduzindo a dependência de centros acadêmicos de ensaios. Essa evolução aumenta a demanda por conectores de dados e ferramentas de engajamento de pacientes, posicionando as plataformas de correspondência como camadas digitais essenciais para o recrutamento distribuído, em vez de ferramentas restritas de pré-triagem.

Crescente Complexidade dos Critérios de Elegibilidade de Protocolos

A crescente complexidade dos protocolos está impulsionando a demanda por software de correspondência de ensaios clínicos, pois os patrocinadores exigem triagem integrada de valores laboratoriais, terapias anteriores, códigos de diagnóstico e narrativas clínicas. O Serviço de Recrutamento de Pacientes em Nuvem da Oracle em 2025 utilizou dados de prontuários eletrônicos de saúde desidentificados para pontuação de elegibilidade baseada em IA, identificando pacientes parcialmente elegíveis e sinalizando riscos de retenção durante a pré-triagem. O software de recrutamento agora está influenciando os testes de viabilidade mais cedo no desenvolvimento clínico. O lançamento do Cohort SmartBuilder pela Citeline em 2025, aproveitando mais de 7,4 bilhões de pontos de dados do mundo real tokenizados, destacou como os critérios de elegibilidade moldam os grupos de pacientes na fase de design. Essa tendência está deslocando os orçamentos das operações de ensaios para as equipes de planejamento de protocolos.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Padrões de dados fragmentados e estruturas de prontuários eletrônicos de saúde incompletas | -1.2% | Global, com maior pressão no Oriente Médio e África, América Latina e partes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Lacunas de confiança dos clínicos nas correspondências de elegibilidade geradas por IA | -0.8% | Global | Médio prazo (2-4 anos) |

| Consciência limitada de ensaios em doenças raras e áreas terapêuticas de nicho | -0.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Resistência ao fluxo de trabalho em sites sem equipe de pesquisa dedicada | -0.4% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Padrões de Dados de Saúde Fragmentados e Arquitetura Incompleta de Prontuários Eletrônicos de Saúde

A arquitetura de dados fragmentada continua sendo uma limitação técnica fundamental no mercado de software de correspondência de ensaios clínicos. Mesmo os sistemas de saúde mais avançados operam com fornecedores, modelos de dados e configurações diversas. Por exemplo, a rede MIRACUM da Alemanha desenvolveu uma infraestrutura de recrutamento baseada em FHIR por meio da Medizininformatik-Initiative, mas ainda exigiu esforços significativos de integração entre hospitais. Na Europa, as regras de residência de dados específicas de cada país complicam o processamento em nuvem transfronteiriço, levando os fornecedores a adotar o tratamento localizado de dados. Em regiões como o Oriente Médio, África e partes da América do Sul, a baixa penetração de prontuários eletrônicos de saúde limita os dados disponíveis para correspondência orientada por IA, levando a um crescimento de mercado desigual apesar da forte demanda dos patrocinadores.

Lacunas de Confiança dos Clínicos na Triagem de Elegibilidade Gerada por IA

A confiança dos clínicos continua sendo uma barreira crítica no mercado de software de correspondência de ensaios clínicos, pois a adoção depende de coordenadores e investigadores entenderem por que um sistema sinalizou um paciente. Uma revisão de junho de 2025 no JCO Clinical Cancer Informatics constatou que 5 de 24 estudos de correspondência baseados em modelos de linguagem de grande escala identificaram a explicabilidade como uma barreira, enquanto 3 observaram diferenças de desempenho entre subgrupos de pacientes. Sites sem equipe de pesquisa dedicada enfrentam maiores desafios para validar as recomendações de IA. A alta precisão técnica por si só é insuficiente; os usuários precisam de explicações claras sobre a lógica por trás das correspondências. Os fornecedores que oferecem explicações no nível dos critérios têm maior probabilidade de impulsionar a adoção, particularmente em ambientes comunitários com historicamente baixa penetração de software.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: A Nuvem Lidera Enquanto a Implantação Local se Recupera sob Pressão de Soberania de Dados

Em 2025, a implantação baseada em nuvem detinha 68,60% do mercado de software de correspondência de ensaios clínicos, impulsionada pela necessidade de integração mais rápida, visibilidade em múltiplos sites e gerenciamento de recrutamento em tempo real. Os sistemas em nuvem reduzem os requisitos de infraestrutura local e fornecem painéis centralizados para equipes de ensaios geograficamente dispersas. Patrocinadores e organizações de pesquisa contratada preferem ambientes em nuvem para padronizar fluxos de trabalho em múltiplos sites, países e programas terapêuticos. Apesar das crescentes preocupações com privacidade e soberania, a nuvem continua sendo um pilar fundamental do cenário de implantação.

As implantações locais estão projetadas para crescer a um CAGR de 14,24% até 2031, tornando-as o segmento de crescimento mais rápido no mercado de software de correspondência de ensaios clínicos. Esse crescimento é impulsionado pelos requisitos de conformidade em países como Japão, Alemanha e China, onde regulamentações rígidas regem o processamento de dados de saúde. Os fornecedores estão respondendo a isso desenvolvendo mecanismos de correspondência em contêineres que operam dentro de ambientes hospitalares, enviando apenas dados anonimizados ou resumidos externamente. O setor está adotando cada vez mais modelos híbridos e federados como uma abordagem equilibrada.

Por Aplicação: O Crescimento da Seleção de Sites Sinaliza Adoção de Software Mais Cedo no Protocolo

Em 2025, o recrutamento de pacientes e a pré-triagem representaram 38,55% do mercado de software de correspondência de ensaios clínicos, refletindo sua maturidade e papel crítico nos cronogramas de recrutamento. Os patrocinadores priorizam essa função para evitar metas de recrutamento não atingidas, o que pode impactar os custos do estudo, marcos e produtividade do site. As plataformas de correspondência avançadas agora realizam triagem usando critérios de elegibilidade em camadas, garantindo que o recrutamento e a pré-triagem permaneçam centrais para o mercado e justificando o investimento contínuo em ferramentas capazes de lidar com dados estruturados e narrativos.

A seleção e ativação de sites está projetada para crescer a um CAGR de 15,89% até 2031, tornando-a a área de aplicação de crescimento mais rápido no mercado de software de correspondência de ensaios clínicos. A modelagem de viabilidade aprimorada por IA demonstrou benefícios significativos, como a redução de emendas de protocolo e a melhoria das taxas de aceitação de sites. Os patrocinadores estão adotando cada vez mais software mais cedo no ciclo do estudo para aprimorar a seleção de sites, reduzir falhas de recrutamento e melhorar o planejamento de protocolos, atraindo mais atenção das equipes de desenvolvimento clínico.

Por Usuário Final: A Indústria Farmacêutica Ancora o Mercado Enquanto o Crescimento das Organizações de Pesquisa Contratada Sinaliza uma Mudança para Terceirização

Em 2025, as empresas farmacêuticas e de biotecnologia detinham uma participação de 46,45%, tornando-as os maiores usuários finais no mercado de software de correspondência de ensaios clínicos. Sua dominância decorre do gerenciamento de grandes programas de Fase II e Fase III, onde os atrasos no recrutamento têm implicações financeiras e operacionais significativas. Essas organizações também lidam com estruturas de elegibilidade complexas, particularmente em oncologia, tornando a triagem avançada e a identificação de pacientes essenciais. Suas alocações orçamentárias sustentadas garantem seu papel central na impulsão da demanda do mercado.

As organizações de pesquisa contratada estão projetadas para crescer a um CAGR de 13,77% até 2031, tornando-as o segmento de usuário final de crescimento mais rápido. Os patrocinadores estão cada vez mais transferindo responsabilidades de recrutamento para organizações de pesquisa contratada por meio de contratos vinculados ao desempenho, levando essas organizações a investir em ferramentas de correspondência avançadas. Essa tendência destaca a crescente importância do software de correspondência de ensaios clínicos nas operações e na economia das organizações de pesquisa contratada.

Por Tecnologia: A IA Domina, mas o PLN Representa a Camada de Valor de Crescimento Mais Rápido

Em 2025, a inteligência artificial capturou 41,88% do mercado de software de correspondência de ensaios clínicos, refletindo sua capacidade de processar grandes populações de pacientes e gerenciar variáveis complexas. A IA tornou-se uma camada operacional central, apoiada por sua integração em plataformas clínicas mais amplas e pela proeminência de fornecedores nativos de IA. Sua adoção generalizada ressalta seu papel crítico no mercado.

O processamento de linguagem natural está projetado para crescer a um CAGR de 14,55% até 2031, tornando-o a camada de tecnologia de crescimento mais rápido no mercado de software de correspondência de ensaios clínicos. O PLN é crucial para extrair informações valiosas de elegibilidade de narrativas clínicas em texto livre, como notas médicas e laudos de patologia. As soluções de PLN específicas de domínio estão ganhando força, especialmente em registros com grande volume de texto e qualidade de codificação inconsistente, posicionando o PLN como uma camada de alto valor no mercado.

Análise Geográfica

Em 2025, a América do Norte dominou o mercado de software de correspondência de ensaios clínicos, capturando 42,95% da participação. Essa dominância é atribuída à extensa penetração de prontuários eletrônicos de saúde na região, à alta densidade de sites de ensaios clínicos e à concentração de sedes de patrocinadores e organizações de pesquisa contratada que influenciam as decisões de compra. A orientação da FDA de setembro de 2024 sobre elementos de ensaios clínicos descentralizados expandiu o raio prático de recrutamento para sites individuais e formalizou caminhos para participação remota. Em fevereiro de 2025, a Inovalon introduziu seu Localizador de Pacientes para Pesquisa Clínica orientado por IA, integrando-se com prontuários eletrônicos de saúde para automatizar a pré-triagem e a identificação de pacientes em tempo real. O Canadá se destaca por sua robusta adoção de saúde digital, enquanto o México permanece significativo para patrocinadores que visam populações diversas de ensaios oncológicos e cardiometabólicos.

A Europa ocupa o segundo lugar no mercado de software de correspondência de ensaios clínicos, com Alemanha, Reino Unido e França liderando a adoção e as atividades de ensaios. As regulamentações de privacidade influenciam significativamente a arquitetura de software e as decisões de aquisição na região. Os fornecedores favorecem cada vez mais o processamento local de dados e modelos federados para cumprir os limites de privacidade específicos de cada país. O consórcio MIRACUM da Alemanha exemplifica essa tendência com sua infraestrutura recruIT compatível com FHIR para recrutamento de pacientes em hospitais universitários. Esse modelo eleva o padrão para fornecedores comerciais, pressionando-os a se destacar em usabilidade, análises avançadas e valor do fluxo de trabalho. Espanha, Itália e outras nações europeias se beneficiam do Regulamento de Ensaios Clínicos da União Europeia, que facilita uma coordenação mais ampla de ensaios em múltiplos países.

A Ásia-Pacífico está projetada para crescer a um CAGR de 15,45% até 2031, tornando-a a região de crescimento mais rápido no mercado de software de correspondência de ensaios clínicos. O Japão está acelerando a digitalização de ensaios para resolver o atraso de medicamentos e agilizar a triagem de candidatos. A colaboração da Fujitsu com o Sistema Nacional de Ensino Superior e Pesquisa de Tokai em maio de 2025 estruturou dados clínicos não estruturados de 1.800 registros de pacientes com 90% de precisão, reduzindo o tempo de seleção de candidatos a pacientes em um terço. A China está expandindo plataformas domésticas para registro global, enquanto mercados emergentes na África e na América do Sul, embora menores, estão ganhando força, como demonstrado pelo suporte da Oracle à Rede Africana de Pesquisa Clínica em ensaios no Zimbábue, Ruanda e Tanzânia.

Cenário Competitivo

No mercado de software de correspondência de ensaios clínicos, a concorrência está dividida entre grandes plataformas integradas e especialistas nativos de IA, resultando em um cenário moderadamente fragmentado. Gigantes empresariais como IQVIA, Oracle, Veeva Systems e Medidata se encontram em concorrência com participantes de nicho como Tempus AI, TriNetX, Antidote Technologies, Reify Health e Trialbee. Os fornecedores maiores aproveitam sua ampla cobertura de operações clínicas, relacionamentos estabelecidos com patrocinadores e acesso a orçamentos empresariais mais amplos. Em contraste, os fornecedores especializados focam na concorrência direta, enfatizando a velocidade de correspondência, a profundidade dos conectores de dados e métricas de desempenho como o tempo até o primeiro paciente. Essa dinâmica interativa garante que o mercado permaneça vibrante, sem que nenhuma plataforma única emerja como líder clara.

Estrategicamente, os participantes estão expandindo capacidades por meio de aquisições, aprimoramentos de plataformas e expansão de suas redes. Por exemplo, a aquisição da Deep 6 AI pela Tempus AI em março de 2025 fortaleceu seus fluxos de trabalho de pesquisa de precisão ao integrar um mecanismo de mineração de prontuários eletrônicos de saúde em tempo real em seu banco de dados clínico multimodal. Enquanto isso, a IQVIA, em colaboração com a NVIDIA, adotou uma abordagem diferente com o lançamento do IQVIA.ai em março de 2026, com o objetivo de unificar a IA nos fluxos de trabalho de ciências da vida. Reforçando ainda mais a tendência, a Regeneron, em abril de 2026, firmou uma colaboração estratégica com a TriNetX, comprometendo até USD 200 milhões para acessar uma rede de prontuários eletrônicos de saúde desidentificados que abrange 300 milhões de pacientes em mais de 11.000 locais de provedores. Essas manobras estratégicas destacam a crescente importância de escala, profundidade de dados e integração de fluxo de trabalho no mercado.

Ainda existem oportunidades em áreas como recrutamento para doenças raras, engajamento multilíngue de pacientes e conformidade adaptada a regiões específicas. Na Europa, no Japão e na China, regulamentações rígidas de privacidade estão favorecendo fornecedores hábeis em suportar implantações federadas ou híbridas, garantindo supervisão robusta dos patrocinadores. Além disso, redes acadêmicas e de saúde pblica estão ganhando força. Sua infraestrutura de padrões abertos representa um desafio: se os fornecedores comerciais não elevarem suas ofertas, as funções básicas de correspondência podem perder valor. Essa mudança está direcionando o mercado para análises avançadas, engajamento aprimorado e interoperabilidade melhorada, indo além da mera sinalização de pacientes. A concorrência, portanto, parece não apenas ativa, mas também em trajetória ascendente.

Líderes do Setor de Software de Correspondência de Ensaios Clínicos

-

Deep 6 AI, Inc.

-

Antidote Technologies, Inc.

-

TriNetX, LLC

-

Microsoft Corporation

-

Tempus AI, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Oracle colaborou com a Rede Africana de Pesquisa Clínica para lançar seu primeiro ensaio clínico na África, expandindo sua presença em tecnologia clínica na África Subsaariana por meio do estudo PROTECT-Africa, direcionado a 1.106 mulheres grávidas.

- Abril de 2026: A Regeneron Pharmaceuticals investiu até USD 200 milhões na TriNetX, obtendo acesso exclusivo à sua rede global de 300 milhões de registros de pacientes desidentificados para avançar na descoberta de medicamentos, treinamento de modelos de IA e soluções de saúde digital.

- Março de 2026: A IQVIA, em parceria com a NVIDIA, introduziu o IQVIA.ai, uma plataforma de IA que integra automação, análises e tomada de decisões em domínios clínicos, comerciais e do mundo real, com recursos adicionais esperados para o quarto trimestre de 2026.

- Janeiro de 2026: A Veeva Systems anunciou o Veeva eSource, um aplicativo SiteVault que permite a captura direta de dados, transferência de prontuários eletrônicos de saúde para sistemas de captura eletrônica de dados e processos sem papel, com disponibilidade para adotantes iniciais prevista para o segundo semestre de 2026.

- Novembro de 2025: A Citeline lançou o Cohort SmartBuilder no Japão, uma ferramenta que aproveita 7,4 bilhões de pontos de dados do mundo real tokenizados para ajudar as equipes de desenvolvimento a avaliar os impactos dos critérios de elegibilidade durante o design do protocolo.

Escopo do Relatório do Mercado Global de Software de Correspondência de Ensaios Clínicos

De acordo com o escopo do relatório, o software de correspondência de ensaios clínicos é uma plataforma tecnológica especializada que utiliza algoritmos e análise de dados para conectar pacientes a estudos de pesquisa clínica adequados. Ele avalia os dados dos pacientes em relação a critérios rigorosos de estudo para acelerar o recrutamento e melhorar o acesso a tratamentos experimentais.

O mercado de software de correspondência de ensaios clínicos é segmentado por modo de implantação, aplicação, usuário final e tecnologia. Por modo de implantação, o mercado inclui soluções baseadas em nuvem e locais. Por aplicação, o mercado é segmentado em recrutamento de pacientes e pré-triagem, avaliação de viabilidade de ensaios, seleção e ativação de sites, correspondência de protocolo e triagem de elegibilidade, e suporte ao engajamento e retenção de pacientes. Por usuário final, o mercado é categorizado em empresas farmacêuticas e de biotecnologia, organizações de pesquisa contratada, empresas de dispositivos médicos, hospitais e sistemas de saúde, e outros. Por tecnologia, o mercado é segmentado em inteligência artificial, aprendizado de máquina, processamento de linguagem natural, análise de big data e outros. O relatório oferece os tamanhos e previsões de mercado em termos de valor (USD) para os segmentos acima.

| Baseado em Nuvem |

| Local |

| Recrutamento de Pacientes e Pré-Triagem |

| Avaliação de Viabilidade de Ensaios |

| Seleção e Ativação de Sites |

| Correspondência de Protocolo e Triagem de Elegibilidade |

| Suporte ao Engajamento e Retenção de Pacientes |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Pesquisa Contratada |

| Empresas de Dispositivos Médicos |

| Hospitais e Sistemas de Saúde |

| Outros |

| Inteligência Artificial |

| Aprendizado de Máquina |

| Processamento de Linguagem Natural |

| Análise de Big Data |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Por Aplicação | Recrutamento de Pacientes e Pré-Triagem | |

| Avaliação de Viabilidade de Ensaios | ||

| Seleção e Ativação de Sites | ||

| Correspondência de Protocolo e Triagem de Elegibilidade | ||

| Suporte ao Engajamento e Retenção de Pacientes | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Organizações de Pesquisa Contratada | ||

| Empresas de Dispositivos Médicos | ||

| Hospitais e Sistemas de Saúde | ||

| Outros | ||

| Por Tecnologia | Inteligência Artificial | |

| Aprendizado de Máquina | ||

| Processamento de Linguagem Natural | ||

| Análise de Big Data | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do espaço de software de correspondência de ensaios clínicos em 2026?

O tamanho do mercado de software de correspondência de ensaios clínicos é de USD 288,11 milhões em 2026 e está projetado para atingir USD 413,26 milhões até 2031 a um CAGR de 12,62%.

Qual região lidera a demanda global por plataformas de correspondência de ensaios?

A América do Norte liderou com 42,95% de participação em 2025, apoiada por forte infraestrutura de prontuários eletrônicos de saúde, densas redes de sites de ensaios e concentração de compras de patrocinadores e organizações de pesquisa contratada.

Qual região está crescendo mais rapidamente até 2031?

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR projetado de 15,45% até 2031, apoiado por esforços mais intensos de digitalização no Japão e pela expansão de plataformas domésticas na China.

Qual é a maior área de aplicação para essas plataformas?

O recrutamento de pacientes e a pré-triagem detinham a maior participação de 38,55% em 2025, pois os patrocinadores continuam focados em reduzir os atrasos no recrutamento e os esforços de triagem malsucedidos.

Por que o PLN está se tornando mais importante na correspondência paciente-ensaio?

O PLN está se tornando mais importante porque grande parte das informações de elegibilidade permanece em notas e relatórios em texto livre, e o segmento está projetado para crescer a um CAGR de 14,55% até 2031.

Qual grupo de usuários finais está se expandindo mais rapidamente?

As organizações de pesquisa contratada estão projetadas para crescer mais rapidamente a um CAGR de 13,77% até 2031, à medida que os patrocinadores terceirizam cada vez mais o recrutamento e esperam um desempenho de recrutamento mais forte de seus parceiros de organizações de pesquisa contratada.

Página atualizada pela última vez em: