Tamanho e Participação do Mercado de Software de Terminologia Médica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

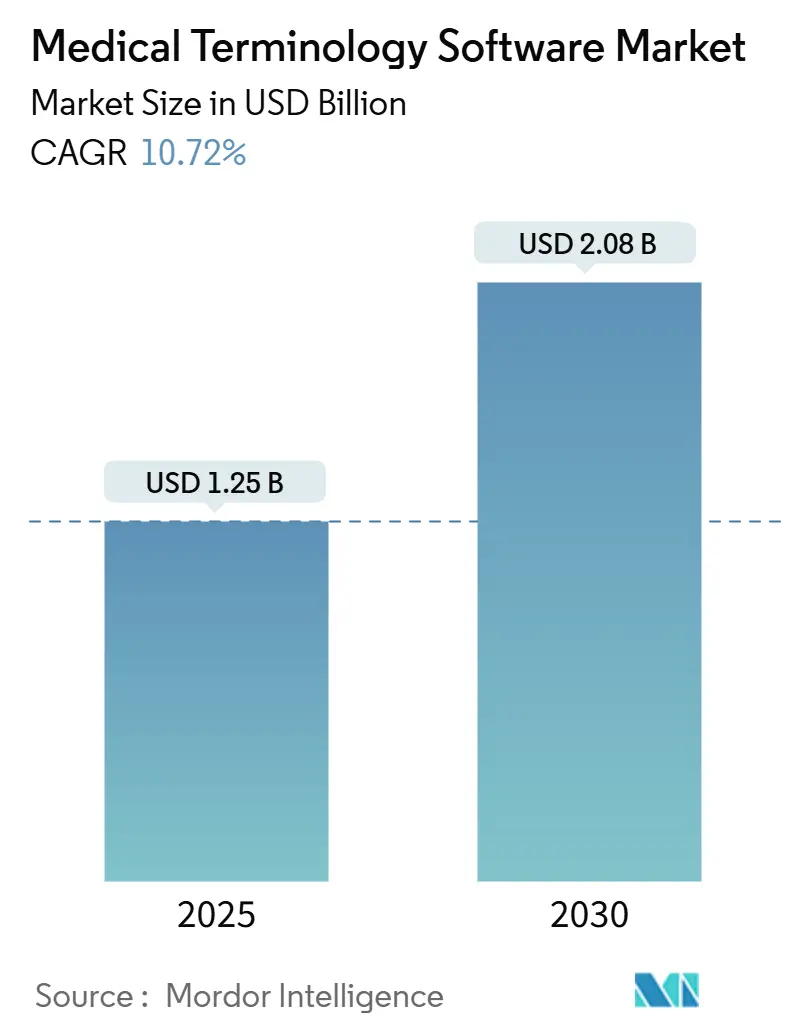

| Tamanho do Mercado (2025) | 1.25 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.08 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Terminologia Médica por Mordor Intelligence

O tamanho do Mercado de Software de Terminologia Médica é estimado em USD 1,25 bilhão em 2025, e espera-se que alcance USD 2,08 bilhões até 2030, a uma CAGR de 10,72% durante o período de previsão (2025-2030).

A trajetória ascendente reflete a crescente pressão regulatória por interoperabilidade, o aumento do suporte à decisão clínica habilitado por IA e a transição do setor de saúde para modelos de pagamento baseados em valor. Regras de certificação mais rígidas sob o marco ONC HTI-1, combinadas com incentivos financeiros nos Estados Unidos e na Europa, estão impulsionando os hospitais a atualizar interfaces legadas HL7 V2 para servidores de terminologia nativos em FHIR e baseados em nuvem. Fornecedores que incorporam mapeamento automatizado, validação e serviços de atualização diretamente nos fluxos de trabalho de registros eletrônicos de saúde (RES) estão captando a demanda de organizações que buscam reduzir erros de documentação e acelerar os relatórios de qualidade. A América do Norte continua a ancorar a receita global dado seu maduro ecossistema de RES, enquanto os programas de digitalização do setor público na Ásia-Pacífico estão expandindo a base potencial de usuários para o mercado de software de terminologia médica.

Principais Conclusões do Relatório

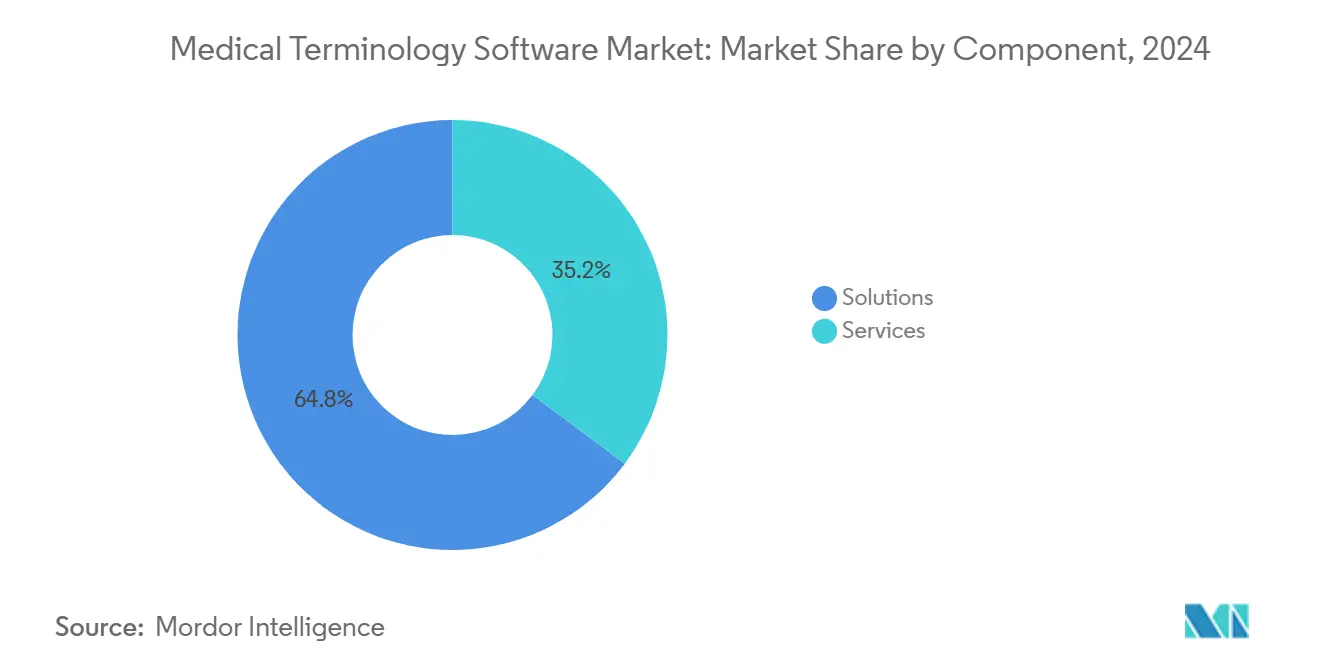

- Por componente, as Soluções representaram 64,78% da participação do mercado de software de terminologia médica em 2024; os Serviços têm previsão de expansão a uma CAGR de 12,15% até 2030.

- Por aplicação, Relatórios de Qualidade e Resultados liderou com uma participação de receita de 23,01% em 2024; Ensaios Clínicos e Evidências do Mundo Real têm projeção de crescimento a uma CAGR de 11,89% até 2030.

- Por modo de implantação, as plataformas Baseadas em Nuvem capturaram 66,46% da participação do tamanho do mercado de software de terminologia médica em 2024 e avançarão a uma CAGR de 11,23% até 2030.

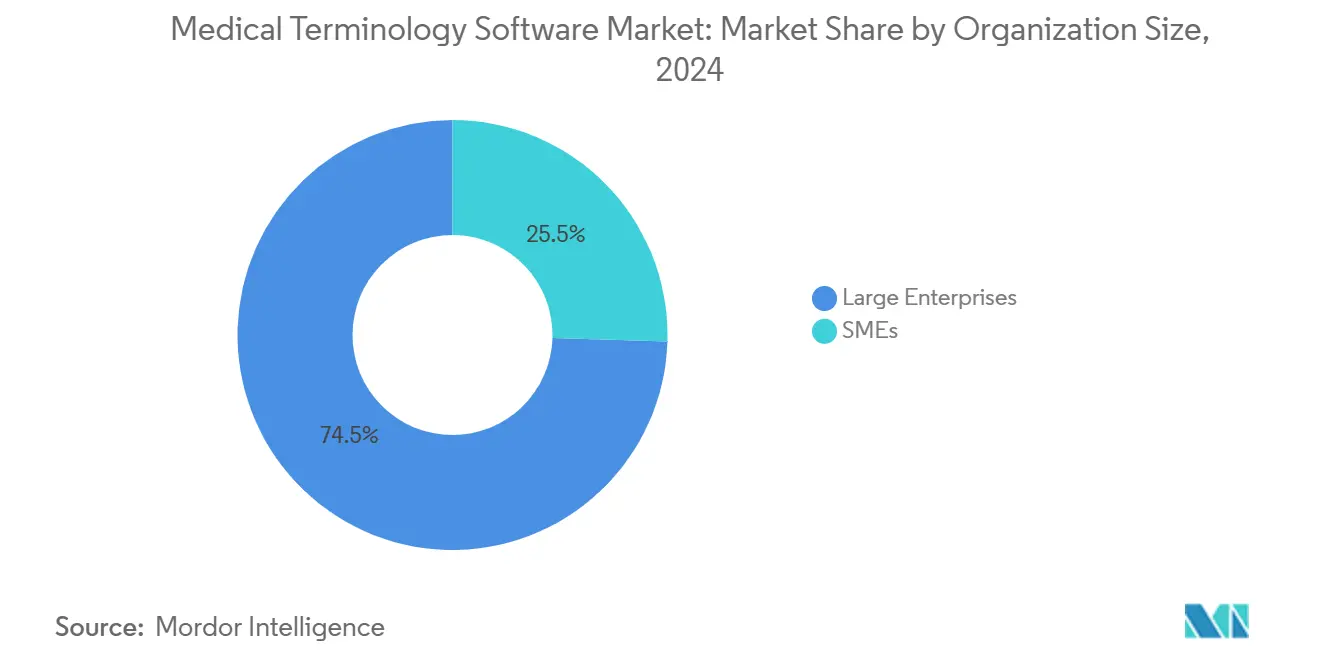

- Por tamanho de organização, as grandes empresas retiveram 74,52% do mercado de software de terminologia médica em 2024, enquanto as PMEs registraram a maior CAGR de 11,74%.

- Por usuário final, os prestadores de saúde controlaram 63,39% do tamanho do mercado de software de terminologia médica em 2024, com prestadores e pagadores crescendo a aproximadamente 11,06% ao ano.

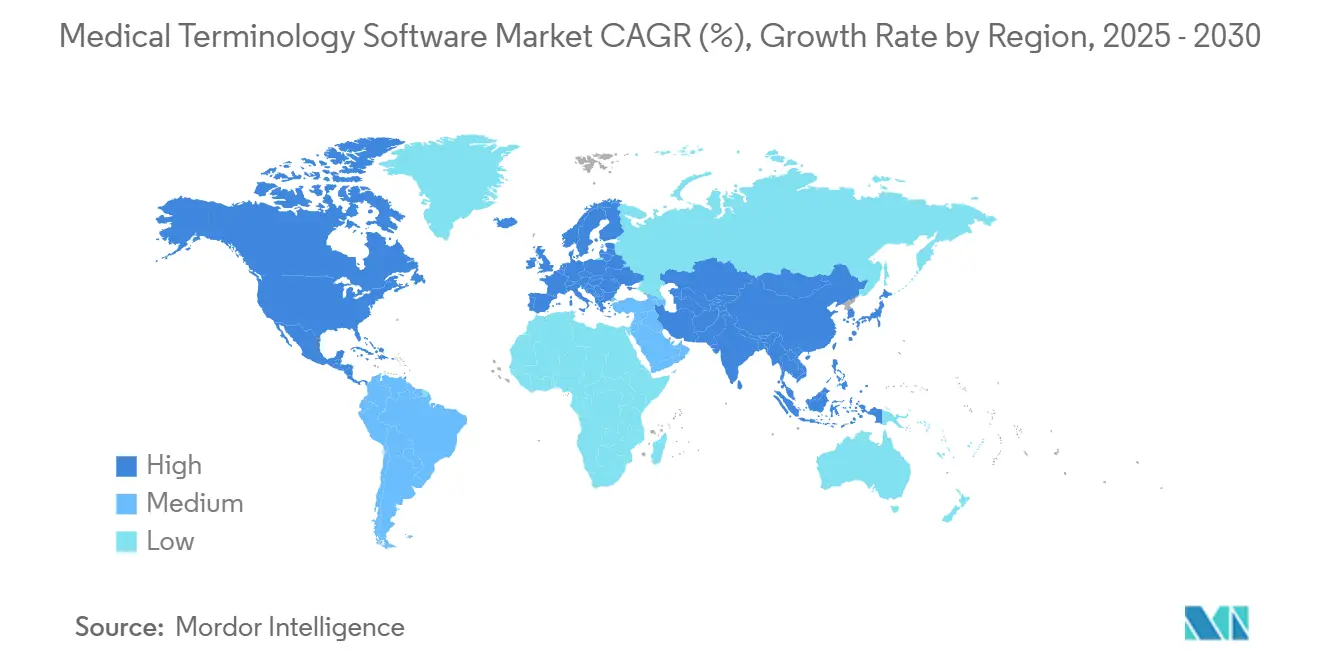

- Por geografia, a América do Norte deteve 40,35% da receita em 2024; a Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 12,05% até 2030.

Tendências e Perspectivas do Mercado Global de Software de Terminologia Médica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Incentivos e Mandatos Governamentais para Adoção de Tecnologia da Informação em Saúde | +2.8% | América do Norte e UE primários, Ásia-Pacífico emergente | Curto prazo (≤ 2 anos) |

| Necessidade de Agregação de Dados Contínua para Habilitar Modelos de Cuidado Baseados em Valor | +2.3% | América do Norte primária, UE secundária | Médio prazo (2-4 anos) |

| Foco Crescente na Minimização de Erros Médicos | +2.1% | Global, com maior impacto na América do Norte e UE | Médio prazo (2-4 anos) |

| Mandatos de Interoperabilidade ONC/EMA e Evolução dos Padrões FHIR | +1.9% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Ascensão de Evidências do Mundo Real e Análises de IA Exigindo Terminologias de Alta Fidelidade | +1.4% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Monetização de Servidores de Terminologia FHIR Nativos em Nuvem | +1.2% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos e Mandatos Governamentais para Adoção de Tecnologia da Informação em Saúde

Os programas federais estão acelerando as aquisições à medida que os prestadores precisam atender aos requisitos ONC HIT-1 para manter os reembolsos do Medicare. A regra obriga a migração para o USCDI v3 até 2026 e o USCDI v4 até 2028[1]Departamento de Saúde e Serviços Humanos, "Dados de Saúde, Tecnologia e Interoperabilidade: Marco de Intercâmbio Confiável e Acordo Comum (TEFCA)," federalregister.gov, enquanto o Marco de Intercâmbio Confiável e Acordo Comum (TEFCA) estabelece termos uniformes de compartilhamento de dados. Hospitais incapazes de demonstrar interoperabilidade semântica correm o risco de ajustes de pagamento[2]Centros de Serviços Medicare e Medicaid, "Requisitos do Programa para o Ano Civil de 2024," cms.gov superiores a 4% da receita do Medicare. Os estados-membros da UE estão impondo mandatos paralelos por meio do Espaço Europeu de Dados de Saúde, estimulando ciclos de aquisição antecipados na Alemanha, França e países nórdicos. O impulso político combinado eleva a demanda de curto prazo por servidores de terminologia prontos para a nuvem que possam validar dados em relação a conjuntos de valores nacionais e criar automaticamente registros de auditoria para os reguladores.

Necessidade de Agregação de Dados Contínua para Habilitar Modelos de Cuidado Baseados em Valor

Mais de 40% dos pagamentos nos EUA fluem agora por meio de contratos de risco compartilhado que exigem captura precisa de categorias de condições hierárquicas e relatórios de qualidade em tempo quase real. Os prestadores estão sobrepondo mecanismos de terminologia sobre data lakes para normalizar códigos díspares e alimentar ferramentas de análise, produzindo métricas de custo ajustadas ao risco. Uma parceria de interoperabilidade entre a Innovaccer e a plataforma Health Language da Wolters Kluwer estima USD 1,5 bilhão em economias para 54 milhões de vidas ao eliminar lacunas de codificação que anteriormente distorciam as pontuações de risco. Os pagadores estão incorporando cada vez mais a conformidade terminológica nos contratos, tornando a conformidade do software um requisito básico para a elegibilidade de economias compartilhadas. À medida que as medidas eletrônicas de qualidade clínica baseadas em FHIR amadurecem, a validação de terminologia estruturada torna-se fundamental para os painéis de saúde populacional.

Foco Crescente na Minimização de Erros Médicos

O sistema de saúde dos EUA perde um estimado de USD 122 bilhões por ano[3]Sociedade de Sistemas de Informação e Gestão em Saúde, "Modelo de Aprendizado Profundo Baseado em IA para Codificação Médica," himss.org com erros evitáveis, sendo que diagnósticos e procedimentos codificados incorretamente geram negativas e incidentes de danos aos pacientes. Hospitais que integraram a validação de terminologia em tempo real em seus fluxos de trabalho de RES registraram reduções de erros de documentação de até 25% no primeiro ano, melhorando materialmente os indicadores de segurança do paciente. O suporte à decisão clínica assistido por IA vinculado a vocabulários curados reduz ainda mais a fadiga de alertas ao suprimir avisos irrelevantes e apresentar sugestões baseadas em evidências que os médicos podem aceitar com um único clique. Estudos de caso de fornecedores demonstram como módulos de documentação ambiente, combinados com robustos mecanismos de terminologia, capturam dados estruturados diretamente das conversas entre médico e paciente, aumentando assim a completude das notas enquanto reduzem a documentação fora do horário de trabalho.

Mandatos de Interoperabilidade ONC/EMA e Evolução dos Padrões FHIR

Penalidades de execução de até USD 1 milhão por infração de bloqueio de informações estão motivando as organizações prestadoras a implantar endpoints de terminologia nativos em FHIR[4]Escritório do Coordenador Nacional de Tecnologia da Informação em Saúde, "Programa de Certificação de Dados de Saúde, Tecnologia e Interoperabilidade," healthit.gov que satisfaçam tanto as obrigações domésticas quanto as transfronteiriças de solicitação de dados. A finalização do TEFCA em 2025 estabelece um marco nacional onde os intercâmbios de consulta sob demanda devem retornar registros em formatos padronizados e codificados. A legislação paralela da UE sobre Identificação de Produtos Medicinais (IDMP) obriga as empresas de ciências da vida a adotar terminologias farmacológicas padrão, aumentando a demanda por mapeamentos especializados que sincronizam sistemas de RES, farmácia e regulatórios. Fornecedores que oferecem ferramentas de migração de padrão duplo estão bem posicionados para ganhar contratos à medida que os hospitais desativam os feeds HL7 V2, enquanto ainda exigem compatibilidade retroativa durante transições de vários anos.

Restrições de Infraestrutura de TI em Regiões em Desenvolvimento

Deficiências de largura de banda, disponibilidade limitada de zonas de nuvem e escassez de profissionais de informática dificultam a implantação generalizada em países de renda média-baixa. Os orçamentos de TI em saúde tipicamente representam menos de 2% dos gastos gerais com saúde, em comparação com mais de 4% nos mercados desenvolvidos, o que restringe os recursos para mecanismos avançados de terminologia. Para superar a deficiência, iniciativas público-privadas sob programas como a Missão Digital Ayushman Bharat da Índia subsidiam hospedagem segura e repositórios de terminologia compartilhados. Embora essas medidas melhorem o acesso, o impacto total se desdobrará em um horizonte mais longo, dada a necessidade de treinamento de mão de obra e conectividade estável.

Lacunas Persistentes de Interoperabilidade Semântica entre Sistemas Legados

Quase todos os hospitais dos EUA ainda trocam uma parcela considerável de mensagens via HL7 V2, forçando ambientes complexos de pilha dupla durante as migrações para FHIR. Grandes sistemas de saúde alocam meses para mapear milhares de vocabulários personalizados construídos ao longo de décadas. Os projetos de integração podem custar vários milhões de dólares, representando um obstáculo de capital mesmo quando as regulamentações impulsionam a modernização. Aceleradores de mapeamento automatizado e APIs de validação baseadas em nuvem podem reduzir os prazos. Ainda assim, eles não eliminam a necessidade de testes em etapas, principalmente quando a lógica de suporte à decisão de missão crítica depende de correspondências exatas de código em sistemas downstream.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Soluções Dominam por meio da Integração de Plataformas

As Soluções reivindicaram 64,78% da participação do mercado de software de terminologia médica em 2024 ao agrupar mecanismos de mapeamento abrangentes, painéis de gerenciamento de vocabulário e pipelines de atualização automatizados em plataformas unificadas. A capacidade de integrar diretamente nos principais RES elimina interfaces redundantes, acelera a adoção pelos clínicos e satisfaz os requisitos de certificação ONC em um único ciclo de aquisição. Modelos de licença por assinatura, combinados com altas taxas de renovação, geram receita previsível e incentivam o apoio de capital de risco e private equity para consolidadores.

Os Serviços, crescendo a uma CAGR de 12,15%, atendem à necessidade contínua de consultoria, migração e treinamento à medida que as organizações atualizam para infraestrutura nativa em nuvem. A demanda aumenta quando os prestadores movem conjuntos de códigos históricos e lógica de medidas de qualidade de bancos de dados locais para armazenamentos FHIR gerenciados. Fornecedores que empacotam serviços com marcos baseados em resultados garantem contratos de vários anos, estabilizando o fluxo de caixa enquanto garantem o sucesso do cliente.

Por Aplicação: Relatórios de Qualidade Lideram, Análises de Evidências do Mundo Real Aceleram

Relatórios de Qualidade e Resultados deteve 23,01% da participação do mercado de software de terminologia médica em 2024 porque os mandatos do CMS vinculam o reembolso do Medicare a submissões precisas de medidas eletrônicas de qualidade clínica a cada ano do programa. A extração automatizada de códigos SNOMED CT, LOINC e ICD-10 em encontros hospitalares e ambulatoriais encurta os ciclos de submissão e reduz o risco de auditoria. O tamanho do mercado de Software de Terminologia Médica alocado para aplicações de Ensaios Clínicos e Evidências do Mundo Real tem projeção de crescimento mais rápido a uma CAGR de 11,89% à medida que os patrocinadores farmacêuticos reutilizam dados de cuidados de rotina para pacotes de evidências.

As evidências do mundo real requerem mapeamentos de alta fidelidade para unificar dados clínicos, farmacêuticos e de dispositivos, satisfazendo assim as verificações de rastreabilidade regulatória. Fornecedores que podem alinhar terminologias em conjuntos de dados longitudinais ganham vantagem à medida que clientes de ciências da vida implantam modelos de ensaios descentralizados e análises de farmacovigilância.

Por Modo de Implantação: Migração para a Nuvem Acelera a Transformação Digital

As plataformas baseadas em nuvem capturaram uma participação de 66,46% do tamanho do mercado de software de terminologia médica em 2024 e permanecem o segmento de crescimento mais rápido a uma CAGR de 11,23%. Os hospitais estão se voltando para endpoints de terminologia FHIR gerenciados que oferecem 99,9% de disponibilidade, escalabilidade elástica e atualização automática para novos lançamentos de códigos, removendo assim a dependência da TI local para correções.

As instalações locais persistem em redes de entrega integradas que investiram pesadamente em data centers privados e mantêm políticas rígidas de residência de dados. Muitas adotam modelos híbridos, mantendo identificadores de pacientes localmente enquanto chamam APIs de nuvem para validação e tradução. Com o tempo, as economias recorrentes de OPEX e os ciclos reduzidos de atualização de hardware devem persuadir até mesmo os compradores mais conservadores a adotar o SaaS completo.

Por Tamanho de Organização: PMEs Adotam Soluções Nativas em Nuvem

As Grandes Empresas, com uma participação de mercado de 74,52% no mercado de software de terminologia médica em 2024, adquirem ofertas premium que incluem fluxos de trabalho de governança configuráveis, dicionários bilíngues e análises avançadas para risco de codificação. Sistemas de múltiplos hospitais integram módulos de terminologia com software de ciclo de receita para capturar cobranças perdidas e monitorar tendências de negativas.

As PMEs, registrando a maior CAGR de 11,74%, exploram camadas de SaaS com pagamento conforme o uso que requerem apenas um navegador e chaves de API RESTful. A ausência de despesas de capital e as atualizações automáticas permitem que pequenos grupos ambulatoriais satisfaçam os critérios de Promoção da Interoperabilidade sem contratar terminologistas em tempo integral. Os fornecedores visam esse grupo com pacotes iniciais que cobrem medidas de qualidade comuns e conjuntos de valores padrão, esperando uma venda adicional para vocabulários mais amplos à medida que a complexidade regulatória cresce.

Por Usuário Final: Prestadores e Pagadores Convergem na Interoperabilidade

Os Prestadores de Saúde representaram 63,39% do tamanho do mercado de software de terminologia médica em 2024, refletindo seu papel central na geração de dados e nos relatórios regulatórios. Os prestadores incorporam mecanismos de terminologia em ferramentas de documentação médica assistida por computador para normalizar texto livre em tempo real. Os pagadores seguem de perto à medida que automatizam a autorização prévia, o ajuste de risco e a detecção de fraudes — cada atividade dependendo de mapeamento preciso de códigos.

A dependência mútua de vocabulários padronizados está estreitando a integração entre os sistemas de prestadores e pagadores. À medida que os pilotos de Autorização Prévia FHIR 2.0 avançam, ambos os lados requerem terminologias sincronizadas para evitar negativas por incompatibilidade e acelerar o tempo de resposta das decisões. A tendência abre perspectivas de venda cruzada para fornecedores que oferecem gerenciamento unificado de terminologia nos domínios clínico, financeiro e administrativo.

Análise Geográfica

A América do Norte gerou 40,35% da receita global em 2024, impulsionada pela robusta adoção de RES e pelas claras penalidades financeiras pelo não cumprimento das regras de bloqueio de informações. A CAGR regional de 10,28% até 2030 decorre da demanda de substituição à medida que os sistemas de saúde transitam de dicionários locais personalizados para plataformas em nuvem que se alinham continuamente com as atualizações do USCDI. As províncias canadenses estão adotando mandatos comparáveis, enquanto as redes de saúde pública do México estão pilotando intercâmbios baseados em FHIR, ampliando os gastos endereçáveis.

A Europa ocupa a segunda posição com uma CAGR de 10,67%, sustentada pelo regulamento do Espaço Europeu de Dados de Saúde, que obriga os prestadores transfronteiriços a fornecer registros codificados a qualquer cidadão da UE em horas após uma solicitação. O mercado de software de terminologia médica se beneficia da sede da SNOMED International em Londres e da ampla disponibilidade de conjuntos de referência de código aberto. No entanto, o GDPR introduz requisitos rígidos de residência que impulsionam a demanda por zonas de nuvem locais. A implementação das regras de identificação de medicamentos IDMP cria um nicho considerável nos fluxos de trabalho de ciências da vida, levando clientes farmacêuticos a estender contratos para manutenção contínua de dicionários.

A região Ásia-Pacífico registra a CAGR mais rápida de 12,05%, graças às iniciativas de digitalização patrocinadas pelo Estado na Índia, China e economias emergentes da ASEAN. O plano de integração da pilha nacional de saúde da Índia requer bibliotecas de códigos multilíngues para suportar mais de 20 idiomas oficialmente reconhecidos, ampliando o escopo para fornecedores especializados. Ainda assim, a banda larga irregular limita as implantações rurais, e os variados regimes de privacidade obrigam os participantes do mercado a adaptar as estratégias de hospedagem por jurisdição. O Oriente Médio e África, bem como a América do Sul, mostram trajetórias paralelas: os governos financiam novos hospitais e intercâmbios nacionais, mas as habilidades da força de trabalho e o capital determinam o ritmo dos gastos completos com migração para a nuvem. Os fornecedores se posicionam por meio de parcerias de canal com integradores de sistemas regionais, visando capturar uma participação antecipada e escalar à medida que a infraestrutura se desenvolve.

Cenário Competitivo

O mercado de software de terminologia médica apresenta concentração moderada com atividade crescente de fusões. A aquisição da Intelligent Medical Objects pela Thomas H. Lee Partners em 2024 sinalizou o apetite do private equity por receitas de assinatura recorrentes vinculadas a prazos regulatórios. InterSystems, Wolters Kluwer e Oracle Health investem pesadamente em laboratórios de IA para infundir mapeamento automatizado e manutenção preditiva em produtos de terminologia, construindo vantagens competitivas em torno da propriedade intelectual de qualidade de dados.

Os hiperescaladores de nuvem aprofundam sua presença por meio de alianças em marketplaces; a Amazon selecionou a Clinical Architecture como parceira do HealthLake para utilitários de normalização de dados FHIR, canalizando o tráfego empresarial para vocabulários curados incorporados nos serviços da AWS. Os fornecedores europeus aproveitam as infraestruturas de hospedagem alinhadas ao GDPR para reter contratos do setor público enquanto os concorrentes dos EUA navegam pelos obstáculos de transferência transfronteiriça.

A diferenciação competitiva agora se concentra na velocidade e transparência das atualizações de terminologia. Os prestadores insistem que os novos lançamentos do SNOMED CT se propaguem pelos ambientes em dias, não semanas, para manter as pontuações de qualidade precisas. Os fornecedores que oferecem rastreamento visual de linhagem e capacidades de reversão garantem renovações ao reduzir o risco de auditoria. A documentação ambiente habilitada por IA emergiu como um campo de batalha adjacente; empresas que agrupam serviços de terminologia com geração automatizada de notas criam propostas de valor de ponta a ponta difíceis de igualar para players pontuais.

O cenário de fornecedores também testemunha especialização em torno da conformidade com ciências da vida. Empresas com conteúdo IDMP maduro e tesauros multilíngues ganham contratos de empresas farmacêuticas globais que buscam submissões unificadas em várias jurisdições. As contribuições da comunidade de código aberto continuam, mas os compradores empresariais gravitam para distribuições comerciais que envolvem conjuntos de referência com indenização, monitoramento e suporte 24 horas por dia, 7 dias por semana.

Líderes do Setor de Software de Terminologia Médica

Clinical Architecture, LLC

Intelligent Medical Objects, Inc.

InterSystems Corporation

Solventum Corporation

Wolters Kluwer N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Ambience Healthcare apresentou um mecanismo de codificação baseado em OpenAI que aumentou a precisão da codificação em 27% nos sites piloto e planeja expandir para a Cleveland Clinic e o UCSF Health no verão de 2025.

- Abril de 2025: A Centauri Health Solutions adquiriu a MedAllies para aprimorar as capacidades de mensagens seguras e localização de registros de pacientes.

- Março de 2025: A InterSystems lançou o IntelliCare, um RES habilitado por IA com geração de notas de encontro em tempo real, no HIMSS25.

Escopo do Relatório do Mercado Global de Software de Terminologia Médica

De acordo com o escopo do relatório, a linguagem usada para descrever partes do corpo humano, operações médicas, doenças, distúrbios e produtos farmacêuticos é conhecida como terminologia médica. O software de terminologia médica simplifica a documentação do paciente e facilita a captura de informações clínicas, como a redução de papelada, o rastreamento da atividade do paciente e software independente usado para fins diagnósticos ou terapêuticos, bem como software incorporado em dispositivos médicos. O mercado de software de terminologia médica é segmentado por Aplicação (Agregação de Dados, Reembolso, Vigilância em Saúde Pública, Integração de Dados, Suporte à Decisão, Ensaios Clínicos, Relatórios de Qualidade e Diretrizes Clínicas), Produto e Serviço (Serviços e Plataformas), Usuário Final (Prestadores de Saúde, Pagadores de Saúde e Fornecedores de TI em Saúde) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Soluções | |

| Serviços | Consultoria e Planejamento |

| Implementação e Treinamento | |

| Manutenção |

| Agregação de Dados |

| Reembolso e Integridade da Receita |

| Suporte à Decisão Clínica |

| Ensaios Clínicos e Evidências do Mundo Real |

| Relatórios de Qualidade e Resultados |

| Outras Aplicações |

| Baseado em Nuvem |

| Local |

| Grandes Empresas |

| PMEs |

| Prestadores de Saúde |

| Pagadores de Saúde |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Soluções | |

| Serviços | Consultoria e Planejamento | |

| Implementação e Treinamento | ||

| Manutenção | ||

| Por Aplicação | Agregação de Dados | |

| Reembolso e Integridade da Receita | ||

| Suporte à Decisão Clínica | ||

| Ensaios Clínicos e Evidências do Mundo Real | ||

| Relatórios de Qualidade e Resultados | ||

| Outras Aplicações | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Por Tamanho de Organização | Grandes Empresas | |

| PMEs | ||

| Por Usuário Final | Prestadores de Saúde | |

| Pagadores de Saúde | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Como as recentes regras de interoperabilidade estão remodelando a demanda por software de terminologia médica?

Os novos requisitos de certificação e compartilhamento de informações obrigam as organizações de saúde a atualizar os sistemas legados, de modo que os compradores agora veem os mecanismos avançados de terminologia como ferramentas essenciais de conformidade, e não como complementos opcionais.

Qual papel a inteligência artificial desempenha na próxima geração de soluções de terminologia médica?

A IA acelera o mapeamento de códigos, automatiza a validação em tempo real e potencializa a documentação ambiente, permitindo que os clínicos capturem dados estruturados com menos esforço manual enquanto melhoram a precisão da codificação.

Por que os servidores de terminologia nativos em nuvem estão ganhando preferência sobre as implantações locais?

As plataformas SaaS gerenciadas oferecem atualizações instantâneas de vocabulário, alta disponibilidade e conectividade API contínua, reduzindo a sobrecarga interna de TI e suportando intercâmbios de dados modernos baseados em FHIR.

Como a consolidação de fornecedores está afetando a dinâmica competitiva neste mercado?

As aquisições estratégicas estão agrupando capacidades especializadas em plataformas maiores, possibilitando ofertas de ponta a ponta, mas também abrindo nichos para inovadores focados em conformidade com ciências da vida ou suporte multilíngue.

Quais barreiras inibem a adoção de software de terminologia médica em regiões em desenvolvimento?

Banda larga limitada, escassez de talentos em informática e marcos regulatórios fragmentados retardam as implantações em larga escala, embora as iniciativas de digitalização público-privadas estejam começando a preencher essas lacunas.

Como pagadores e prestadores estão colaborando em torno dos padrões de terminologia?

As necessidades compartilhadas de ajuste preciso de risco, automação de autorização prévia e relatórios de qualidade estão impulsionando investimentos conjuntos em serviços unificados de terminologia que agilizam o intercâmbio de dados ao longo do continuum de cuidados.

Página atualizada pela última vez em: