Tamanho e Participação do Mercado de Imagens de Ensaios Clínicos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

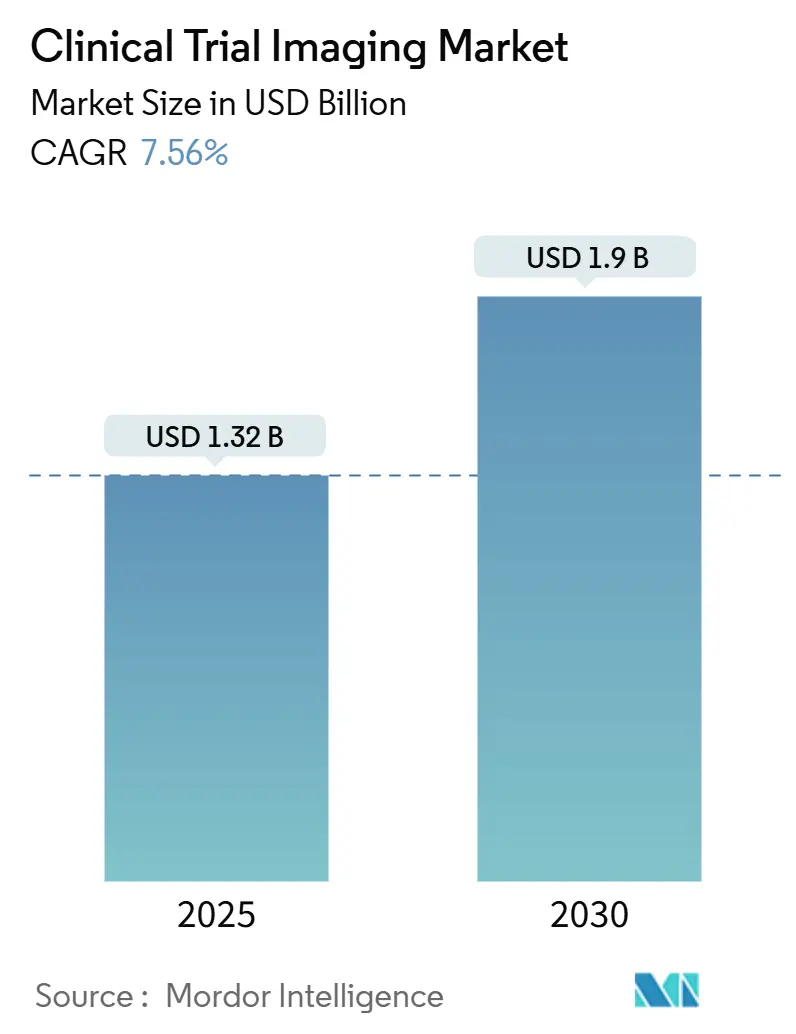

| Tamanho do Mercado (2025) | 1.32 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.9 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imagens de Ensaios Clínicos pela Mordor Intelligence

O tamanho do mercado de imagens de ensaios clínicos está em USD 1,32 bilhão em 2025 e está preparado para atingir USD 1,90 bilhão até 2030, avançando a uma CAGR de 7,56%. Esta expansão reflete o aumento nos orçamentos globais de P&D farmacêutico, o uso crescente de biomarcadores de imagem em estudos complexos e a migração constante para análise de dados habilitada por IA. Ensaios de oncologia e neurologia dominam a demanda porque dependem de endpoints visuais para provar valor terapêutico, enquanto modelos de ensaios descentralizados e híbridos estão ampliando o acesso a pools de pacientes e acelerando cronogramas de recrutamento. A adoção de IA está acelerando a interpretação de imagens, reduzindo a variabilidade de leitores e melhorando a conformidade de protocolos em programas multi-sites. A consolidação entre laboratórios centrais de imagem e fornecedores de modalidades está se intensificando à medida que as empresas agrupam hardware, software e análises para entregar serviços completos. Mudanças regulatórias-mais notavelmente o Regulamento de Ensaios Clínicos da União Europeia (EU CTR)-estão harmonizando processos através das fronteiras e encorajando fluxos de trabalho de imagem padronizados.

Principais Conclusões do Relatório

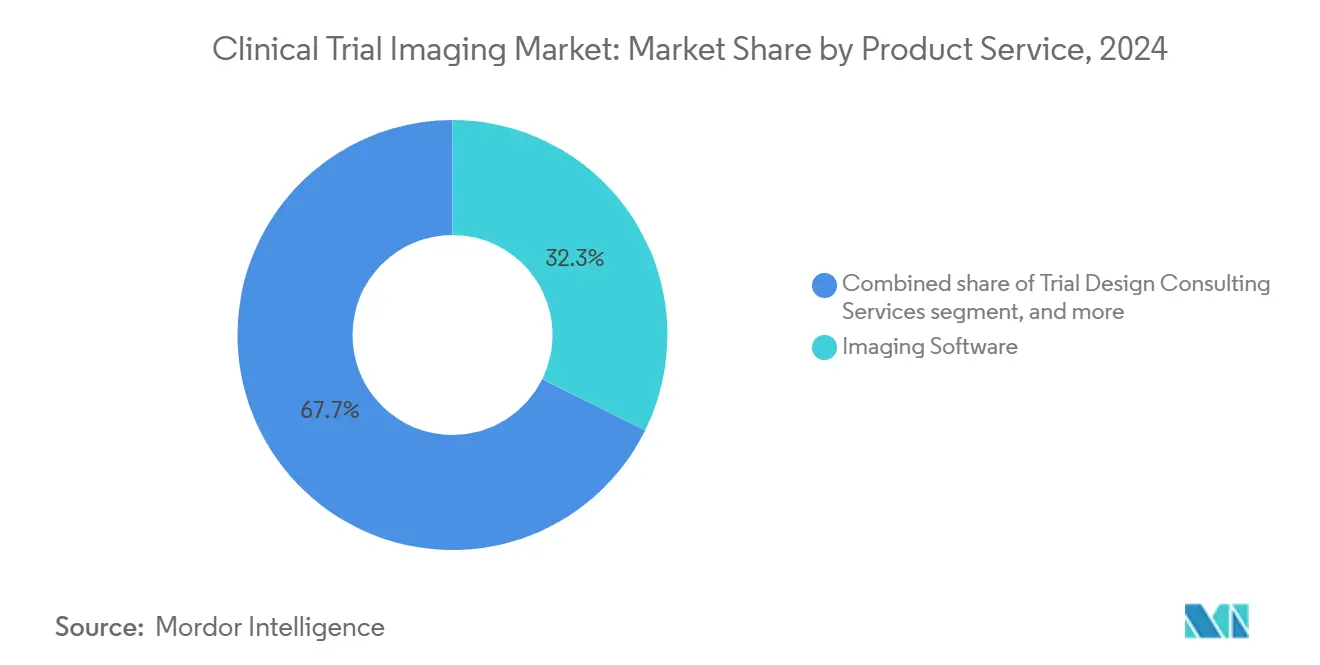

- Por produto e serviço, software de imagem deteve 32,33% do tamanho do mercado de imagens de ensaios clínicos em 2024, enquanto serviços de desenvolvimento de biomarcadores de imagem estão projetados para crescer a uma CAGR de 9,45% até 2030.

- Por modalidade, tomografia computadorizada comandou 25,23% do tamanho do mercado de imagens de ensaios clínicos em 2024; tomografia por emissão de pósitrons está avançando a uma CAGR de 9,57% entre 2025-2030.

- Por usuário final, empresas farmacêuticas e de biotecnologia capturaram 48,67% da participação do mercado de imagens de ensaios clínicos em 2024, enquanto organizações de pesquisa por contrato são antecipadas para crescer a uma CAGR de 11,10% até 2030.

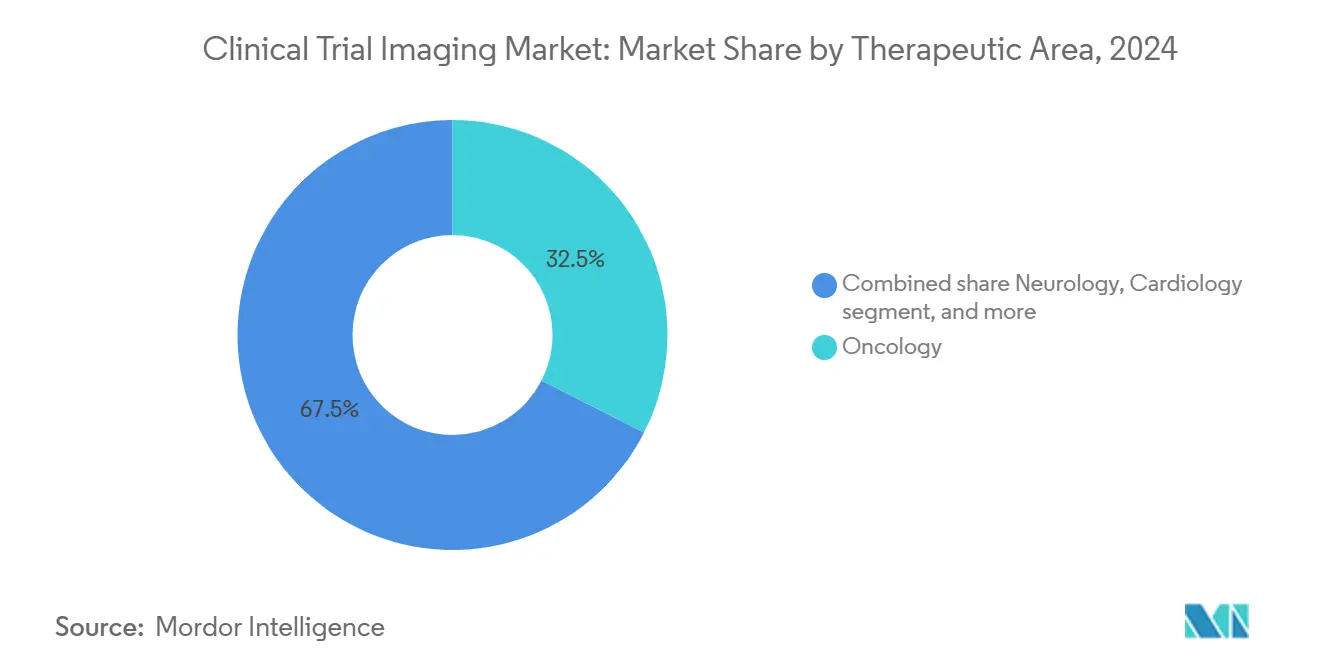

- Por área terapêutica, oncologia gerou 32,56% do tamanho do mercado de imagens de ensaios clínicos em 2024, ainda assim doenças raras estão previstas para registrar uma CAGR de 10,34% até 2030.

- Por fase do ensaio, estudos de fase III representaram 41,48% do tamanho do mercado de imagens de ensaios clínicos em 2024, enquanto estudos de fase I estão no caminho para uma CAGR de 10,45% durante 2025-2030.

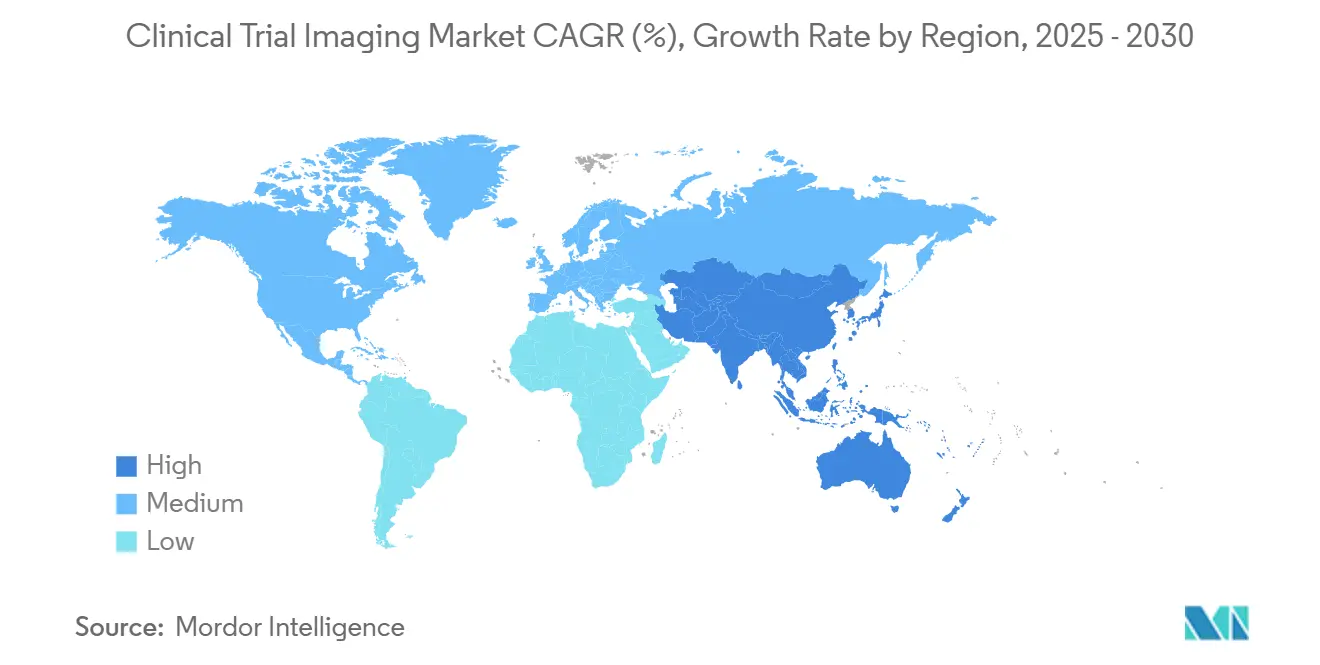

- Por geografia, América do Norte liderou com 38,54% da participação do mercado de imagens de ensaios clínicos em 2024, ainda assim Ásia-Pacífico está prevista para se expandir a uma CAGR de 8,67% até 2030.

Tendências e Insights do Mercado Global de Imagens de Ensaios Clínicos

Análise de Impacto dos Drivers*

| Driver | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento dos Gastos em P&D Farmacêutico e de Biotecnologia | +2.1% | Global, liderado por América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescente Terceirização de Serviços de Imagem para Organizações de Pesquisa por Contrato | +1.8% | Global; forte na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Avanços Tecnológicos em Modalidades de Imagem Médica | +1.5% | Global; centros de inovação na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção Crescente de Inteligência Artificial em Imagens de Ensaios Clínicos | +1.3% | Global; adoção inicial na América do Norte | Curto prazo (≤ 2 anos) |

| Crescimento em Ensaios Clínicos de Oncologia e Neurologia | +0.9% | Global; alta atividade na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Expansão de Modelos de Ensaios Clínicos Descentralizados e Híbridos | +0.7% | Global; acelerado na Ásia-Pacífico pós-pandemia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos em P&D Farmacêutico e de Biotecnologia

Orçamentos de P&D subiram 9,7% em 2024 entre grandes fabricantes de medicamentos, e pipelines agora excedem 8.000 ativos ativos, aprofundando a demanda por endpoints de imagem que rastreiam objetivamente o impacto terapêutico. Biológicos e terapias gênicas-esperados para representar mais de 60% das novas aprovações até 2030-frequentemente requerem visualização de nível molecular, levando patrocinadores a garantir suporte sofisticado de laboratórios centrais de imagem. Empresas líderes como Eli Lilly estenderam investimentos em programas GLP-1, e cada protocolo incorpora componentes especializados de MRI ou PET para monitorar parâmetros metabólicos e cardiovasculares. À medida que a terceirização cresce, fornecedores capazes de escalar serviços de imagem através dos continentes se destacam, com mais de 80% dos executivos de P&D planejando aumentos de gastos de dois dígitos em parceiros externos. Este momentum de financiamento ancora um vento de cauda de longo prazo para o mercado de imagens de ensaios clínicos.

Crescente Terceirização de Serviços de Imagem para Organizações de Pesquisa por Contrato

Receitas de CRO atingiram USD 52,19 bilhões em 2023, refletindo um pivot estratégico por desenvolvedores de medicamentos em direção à expertise externa de imagem para cortar custos fixos e acelerar a execução de ensaios[1]ICON plc, "Relatório Anual 2024," iconplc.com. Somente a ICON relatou USD 9,974 bilhões em novos negócios ganhos durante 2024, sublinhando o apetite dos patrocinadores por redes integradas de imagem capazes de harmonização de protocolos, QC em tempo real e análises automatizadas de IA. A terceirização pode cortar cronogramas de estudos em até 30% centralizando dados de imagem e aplicando algoritmos de leitura predefinidos, vantagens magnificadas em modelos híbridos e descentralizados que coletam escaneamentos de sites comunitários e casas de pacientes. CROs estão atendendo à demanda com aquisições direcionadas em telerradiologia, imagem oftálmica e plataformas de biomarcadores quantitativos para ampliar a amplitude de serviços através das áreas terapêuticas.

Avanços Tecnológicos em Modalidades de Imagem Médica

Scanners de TC com contagem de fótons reduzem a dose de radiação enquanto aumentam a resolução espacial, um avanço para ensaios pediátricos longitudinais onde a exposição cumulativa é uma preocupação. Híbridos PET-MRI entregam dados funcionais e anatômicos simultâneos, simplificando visitas de pacientes e melhorando a correlação de endpoints em programas de neuro-oncologia. Unidades de MRI portátil e TC de baixo payload estão estendendo o alcance de ensaios para regiões rurais, ampliando o recrutamento e apoiando designs descentralizados. Radiotraçadores novos, incluindo agentes PSMA para câncer de próstata e compostos FAPI para mapeamento de fibrose, enriquecem toolkits de biomarcadores e permitem leituras mais precoces de resposta ao tratamento[2]Journal of Nuclear Medicine, "PET de Corpo Inteiro e Radiotraçadores Emergentes," jnm.snmjournals.org. Estas inovações desbloqueiam novos endpoints e melhoram a precisão dos dados, reforçando o impulso positivo da tecnologia no mercado de imagens de ensaios clínicos.

Adoção Crescente de Inteligência Artificial em Imagens de Ensaios Clínicos

Mais da metade das organizações de saúde agora implantam IA em pelo menos um fluxo de trabalho de imagem, comparado com 17% em 2018. Em ensaios, IA automatiza QC, sinaliza desvios de protocolo e extrai biomarcadores quantitativos em segundos, reduzindo gargalos de análise e diminuindo a variabilidade inter-leitor. A suíte de IA da ICON gerencia roteamento de documentos, prevê necessidades de pessoal e fornece análises de leitura sob demanda, enquanto a aquisição da MIM Software pela GE HealthCare traz ferramentas de segmentação de aprendizado profundo e dosimetria sob um teto. A confiança regulatória está aumentando: o FDA lista mais de 300 dispositivos de imagem de IA aprovados, e a Europa emitiu orientação sobre o uso de IA no ciclo de vida do produto[3]Agência Europeia de Medicamentos, "Regulamento de Ensaios Clínicos," ema.europa.eu. Embora a maioria dos patrocinadores permaneça em fases piloto, a crescente confiança em estruturas de validação sinaliza rápido scale-up de IA nos próximos dois anos.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto Investimento de Capital e Custos Operacionais de Equipamentos de Imagem | -1.4% | Global; mais difícil para CROs menores e centros acadêmicos | Longo prazo (≥ 4 anos) |

| Escassez de Profissionais Qualificados em Imagem | -0.8% | Global; mais agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Requisitos Regulatórios e de Privacidade de Dados Rigorosos | -0.6% | Global; intensificado na UE e América do Norte | Médio prazo (2-4 anos) |

| Falta de Protocolos de Imagem Padronizados Entre Sites de Ensaio | -0.5% | Global; estudos multicêntricos mundial | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital e Custos Operacionais de Equipamentos de Imagem

Sistemas PET-MRI de última geração podem custar USD 4-6 milhões, e plataformas de TC com contagem de fótons adicionam outro fardo de USD 2-3 milhões antes que localização, blindagem e manutenção sejam consideradas. Programas de medicina nuclear requerem instalações radiofarmacêuticas no local que atendam padrões rigorosos de cGMP, elevando os gastos totais de start-up muito além de muitos CROs regionais ou laboratórios centrais acadêmicos. Ciclos rápidos de hardware complicam ainda mais os cálculos de ROI, empurrando stakeholders para fusões ou alianças estratégicas, como visto na compra de USD 658 milhões da Lumus Imaging pela Affinity Equity Partners visando obter economias de escala.

Escassez de Profissionais Qualificados em Imagem

Protocolos complexos de ensaios dependem de tecnólogos, físicos e analistas de imagem versados em Boas Práticas Clínicas, aquisição multi-modal e padrões de submissão regulatória. Apesar das iniciativas de crescimento, a oferta global fica atrás da demanda, com vagas mais altas nas especialidades de medicina nuclear e MRI avançada. A ICON emprega mais de 450 especialistas em imagem, ainda assim relata tensão persistente de recrutamento na América do Norte e Europa Ocidental. Plataformas de supervisão de escaneamento remoto e fluxos de trabalho de aquisição guiados por IA aliviam lacunas de pessoal, mas sua implantação requer aprovações regulatórias e caminhos seguros de dados, apresentando um obstáculo adicional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto e Serviço: Dominância de Software Impulsiona Inovação

Software de imagem representou 32,33% do mercado de imagens de ensaios clínicos em 2024, cimentando seu status como a espinha dorsal do fluxo de dados através de sites globais. Essas plataformas automatizam QC, anonimizam conjuntos de dados e se integram perfeitamente com sistemas eletrônicos de captura de dados, reduzindo taxas de erro e garantindo consistência. Em termos de receita, o segmento formou a maior fatia do tamanho do mercado de imagens de ensaios clínicos, e sua influência crescerá à medida que módulos de IA se movem de piloto para produção. A ascensão dos modelos de implantação SaaS está mudando orçamentos de capex para opex, apelando para patrocinadores pequenos e médios que buscam escalabilidade sem investimento pesado em infraestrutura.

Serviços de desenvolvimento de biomarcadores de imagem, enquanto isso, estão projetados para se expandir a uma CAGR de 9,45%, refletindo demanda crescente por endpoints validados e quantitativos capazes de persuadir reguladores e pagadores. Sustentando este aumento estão as iniciativas do FDA que sublinham o valor dos biomarcadores de imagem em aprovações aceleradas, e o movimento em direção a terapias personalizadas que requerem medidas sensíveis de resposta ao tratamento. Fornecedores que fundem software, ciência de biomarcadores e consultoria regulatória estão capturando projetos de margem mais alta, intensificando a competição neste bolso de crescimento do mercado de imagens de ensaios clínicos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Modalidade: Liderança da TC Enfrenta Desafio de Inovação PET

Tomografia computadorizada deteve 25,23% do mercado de imagens de ensaios clínicos em 2024 graças à sua ubiquidade, tempos rápidos de aquisição e papel validado em ensaios de tumores sólidos. Sua dominância também deriva do suporte de reembolso e ampla familiaridade de leitores, fatores essenciais para grandes estudos de fase III. Mesmo assim, a participação da modalidade está lentamente se desgastando à medida que patrocinadores se voltam para sistemas de contagem de fótons de menor dose e imagem híbrida que melhor resolvem mudanças de tecidos moles.

Tomografia por emissão de pósitrons está esperada para registrar uma CAGR de 9,57% até 2030, a mais rápida entre as modalidades. O crescimento depende de um pipeline de radiotraçadores novos que se movem além do metabolismo da glicose para atingir receptores de superfície celular, marcadores de hipóxia e agregados amiloides. A sensibilidade do PET na detecção de mudanças moleculares antes de mudanças anatômicas o torna inestimável para estudos precoces de dose-resposta e designs de ensaios adaptativos. A disseminação de scanners PET de corpo inteiro, que reduzem dose e aumentam throughput, aguça ainda mais seu apelo e amplia seu papel dentro do mercado de imagens de ensaios clínicos.

Por Usuário Final: Dominância Farmacêutica Encontra Aceleração de CRO

Patrocinadores farmacêuticos e de biotecnologia geraram 48,67% da receita do mercado de imagens de ensaios clínicos em 2024 ao financiar diretamente contratos de laboratórios centrais, licenças de tecnologia e contratos de equipamentos vinculados aos seus portfólios de P&D. Seus grupos internos de imagem supervisionam o desenvolvimento de protocolos e gerenciamento de fornecedores, mas crescentemente fazem parcerias com fornecedores de tecnologia para integrar IA e entrega em nuvem. A expansão dos pipelines de GLP-1 e anticorpos monoclonais mantém orçamentos de imagem robustos, especialmente para programas metabólicos, cardiovasculares e de oncologia.

Organizações de pesquisa por contrato são a constituency de crescimento mais rápido, projetada a uma CAGR de 11,10% até 2030. CROs absorvem responsabilidades de imagem para biotechs pequenas a médias que carecem de expertise interna, e oferecem redes de sites globais, SOPs padronizados e hubs de dados consolidados. Aquisições estratégicas-como a compra da NeuroRx pela Clario-ampliam especialização terapêutica e fortalecem capacidades neurológicas, permitindo que CROs capturem oportunidades emergentes de doenças raras preparadas para remodelar o mercado de imagens de ensaios clínicos.

Por Área Terapêutica: Oncologia Lidera Enquanto Doenças Raras Sobem

Oncologia contribuiu com 32,56% da receita do mercado de imagens de ensaios clínicos em 2024, cimentando sua primazia devido à natureza intensiva de modalidade das avaliações de tumores sólidos. Métricas RECIST, detecção de lesões ósseas e radiofarmacêuticos teranósticos tornam a imagem indispensável ao longo dos ciclos de vida de medicamentos oncológicos. Combinações imuno-oncológicas e indicações tissue-agnostic continuam a impulsionar a demanda por imagem, com PET de corpo inteiro e TC assistida por IA permitindo leituras de resposta mais precoces que informam ajustes de dose no meio do estudo.

Doenças raras, no entanto, vão superar todos os outros segmentos a uma CAGR de 10,34% porque incentivos regulatórios e pools menores de pacientes magnificam a utilidade de biomarcadores de imagem sensíveis. Esquemas de financiamento do NIH encorajam validação de biomarcadores para condições como ataxia de Friedreich e doença de Huntington, levando instituições como Biospective a desenvolver protocolos de MRI sub-milimétricos adaptados para essas populações. Endpoints de precisão derivados de neuroimagem de alta resolução reduzem tamanhos de ensaios e atenuam efeitos placebo, posicionando este nicho para influência desproporcional no mercado de imagens de ensaios clínicos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Fase do Ensaio Clínico: Dominância da Fase III Encontra Inovação da Fase I

Programas de fase III consumiram 41,48% dos gastos do mercado de imagens de ensaios clínicos em 2024 porque estudos pivotais requerem harmonização de sites globais, revisão central independente cega e arquivamento rigoroso para satisfazer reguladores. Esses orçamentos de estágio tardio acomodam múltiplas modalidades, escaneamento repetido e bloqueios de dados sincronizados com análises interinas, tudo isso inflaciona gastos com imagem. Patrocinadores também comissionam comitês de adjudicação de endpoints e leituras duplicadas para reforçar a integridade dos dados antes de submissões de autorização de marketing.

Estudos de fase I estão previstos para registrar uma CAGR de 10,45% até 2030 à medida que biomarcadores de imagem se movem upstream para guiar seleção de dose e estratificação de pacientes. MRI de perfusão de órgão inteiro, TC com contraste dinâmico realçado e PET molecular permitem quantificação não invasiva de sinais farmacodinâmicos precoces, reduzindo a dependência de biópsias invasivas. Análise de imagem dirigida por IA acelera o turnaround de leitura, permitindo decisões de escalada de dose em tempo real em designs de estudo adaptativos. Juntos, esses desenvolvimentos ampliarão a proporção de recursos de fase precoce dedicados à imagem e impulsionarão a inovação através do mercado de imagens de ensaios clínicos.

Análise Geográfica

América do Norte reteve 38,54% da receita global em 2024 na força de sistemas maduros de reembolso, uma rede densa de parcerias acadêmico-industriais e orientação clara do FDA governando endpoints de imagem. Os Estados Unidos também hospedam muitos dos top 20 patrocinadores farmacêuticos, amplificando a demanda doméstica por laboratórios centrais de alto throughput que podem escalar através de franquias terapêuticas. Investimentos de private-equity e aquisições-RadNet gastou USD 54 milhões em alvos em 2024-estão consolidando capacidade de imagem e integrando plataformas de IA, aprofundando o fosso competitivo da região.

Ásia-Pacífico está projetada para entregar a CAGR regional mais alta a 8,67% até 2030, impulsionada por aprovações de ética simplificadas e estruturas de custos atrativas. Agências regulatórias no Japão, Coreia do Sul e Singapura rotineiramente finalizam aplicações de ensaios clínicos dentro de seis meses, encurtando start-up de estudos comparado com mercados legados. CROs locais como Wuxi AppTec escalaram unidades de imagem que servem patrocinadores domésticos e ocidentais igualmente, alavancando redes amplas de sites e incentivos governamentais para hospedar programas multinacionais. A crescente popularidade de ensaios descentralizados, tele-radiologia e aplicativos de imagem bring-your-own-device aumenta o papel da APAC no mercado de imagens de ensaios clínicos.

Europa fica entre esses polos à medida que transita para o EU CTR, que exige uso completo do Sistema de Informação de Ensaios Clínicos até janeiro de 2025. O portal unificado promete revisões consistentes de aplicações através de 30 países e deve diminuir overhead administrativo em protocolos de imagem trans-fronteiriços. Ainda assim regras divergentes governando manuseio radiofarmacêutico e privacidade de dados permanecem obstáculos, particularmente na Alemanha e França. Esforços da EMA para publicar um papel de reflexão sobre IA e esclarecer expectativas de validação indicam que a Europa visa reter uma posição de liderança na governança mesmo à medida que a execução operacional evolui.

Cenário Competitivo

O mercado de imagens de ensaios clínicos apresenta fragmentação moderada, com os cinco principais fornecedores controlando uma estimada de 45-50% da receita global. A intensidade competitiva está aumentando à medida que fabricantes de equipamentos se movem upstream para software e análises, enquanto CROs empurram downstream para propriedade de modalidade para garantir margem e fixar clientes. Clario, ICON Medical Imaging e IXICO são benchmarks globais graças à amplitude terapêutica, plataformas proprietárias e alcance geográfico. Sua diferenciação depende de algoritmos integrados de IA que normalizam dados de scanners díspares e automatizam leituras volumétricas através de domínios de oncologia, neurologia e cardiologia.

M&A estratégico está remodelando o campo. A aquisição da MIM Software pela GE HealthCare adiciona ferramentas de segmentação 3D e dosimetria powered por IA à sua plataforma, permitindo fluxos de trabalho perfeitos do scanner às análises. O acordo de USD 103 milhões da iCAD pela RadNet aprofunda a capacidade de IA de imagem mamária e ilustra um padrão mais amplo de especialistas em modalidade adquirindo desenvolvedores de algoritmos para proteger fluxos de receita futuros. A compra da NeuroRx pela Clario aguça seu foco em pesquisa neurodegenerativa absorvendo infraestrutura avançada de fMRI e PET, enquanto a aquisição da Direct Radiology pela ONRAD cria a maior rede independente de telerradiologia dos Estados Unidos, um benefício para supervisão remota de ensaios.

Oportunidades de white-space ficam em repositórios de imagem seguros por blockchain, que prometem trilhas de auditoria à prova de adulteração adequadas para auditorias regulatórias, e em kits de imagem descentralizados end-to-end que emparelham scanners portáteis com leitores de IA nativos da nuvem. Fornecedores capazes de envolver essas capacidades em ofertas de serviço flexíveis e compatíveis com a região estão preparados para capturar contratos premium à medida que patrocinadores demandam soluções turnkey através do mercado de imagens de ensaios clínicos.

Líderes da Indústria de Imagens de Ensaios Clínicos

Clario

Icon plc

Parexel International Corp.

Medpace Holdings, Inc.

Siemens Healthineers AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: HOPPR garantiu USD 31,5 milhões para expandir sua plataforma de desenvolvimento de imagem médica com IA, sinalizando confiança do investidor em análises avançadas para ensaios clínicos.

- Abril de 2025: Chipiron levantou USD 17 milhões para comercializar um scanner de MRI portátil, potencialmente eliminando barreiras de localização para imagem de ensaios remotos.

- Abril de 2025: RadNet concordou em adquirir iCAD por USD 103 milhões em uma transação all-stock, melhorando serviços de imagem mamária baseados em IA.

- Março de 2025: Clario comprou NeuroRx para fortalecer capacidades de neuro-imagem para estudos de Alzheimer e Parkinson.

- Janeiro de 2025: ONRAD adquiriu Direct Radiology da Philips, formando o maior provedor de telerradiologia dos EUA e expandindo capacidade de supervisão de imagem remota.

Escopo do Relatório Global do Mercado de Imagens de Ensaios Clínicos

Imagens de ensaios clínicos é uma parte importante do processo de pesquisa e desenvolvimento nas indústrias farmacêutica e de biotecnologia. O uso de imagem médica agora é reconhecido em ensaios clínicos para tornar os ensaios mais eficazes e precisos. O Mercado de Imagens de Ensaios Clínicos é segmentado por Produto e Serviço (Serviços de Consultoria em Design de Ensaios, Serviços de Análise de Leitura, Serviços Operacionais de Imagem e Software de Imagem), Modalidade (Ressonância Magnética, Tomografia Computadorizada, Ultrassom, Tomografia por Emissão de Pósitrons, Raio-X, Ecocardiografia e Outras Modalidades), Usuário Final (Empresas Farmacêuticas, Fabricantes de Dispositivos Médicos e Institutos de Pesquisa Acadêmica e Governamental), e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes através das principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Serviços de Consultoria em Design de Ensaios |

| Serviços de Análise de Leitura |

| Serviços Operacionais de Imagem |

| Software de Imagem |

| Serviços de Gerenciamento de Dados de Imagem |

| Serviços de Desenvolvimento de Biomarcadores de Imagem |

| Ressonância Magnética |

| Tomografia Computadorizada |

| Tomografia por Emissão de Pósitrons |

| Ultrassom |

| Ecocardiografia |

| Outras Modalidades |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Pesquisa por Contrato |

| Fabricantes de Dispositivos Médicos |

| Institutos de Pesquisa Acadêmica e Governamental |

| Oncologia |

| Neurologia |

| Cardiologia |

| Distúrbios Endocrinológicos e Metabólicos |

| Doenças Raras |

| Outras Áreas Terapêuticas |

| Fase I |

| Fase II |

| Fase III |

| Fase IV |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Produto e Serviço | Serviços de Consultoria em Design de Ensaios | |

| Serviços de Análise de Leitura | ||

| Serviços Operacionais de Imagem | ||

| Software de Imagem | ||

| Serviços de Gerenciamento de Dados de Imagem | ||

| Serviços de Desenvolvimento de Biomarcadores de Imagem | ||

| Por Modalidade | Ressonância Magnética | |

| Tomografia Computadorizada | ||

| Tomografia por Emissão de Pósitrons | ||

| Ultrassom | ||

| Ecocardiografia | ||

| Outras Modalidades | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Organizações de Pesquisa por Contrato | ||

| Fabricantes de Dispositivos Médicos | ||

| Institutos de Pesquisa Acadêmica e Governamental | ||

| Por Área Terapêutica | Oncologia | |

| Neurologia | ||

| Cardiologia | ||

| Distúrbios Endocrinológicos e Metabólicos | ||

| Doenças Raras | ||

| Outras Áreas Terapêuticas | ||

| Por Fase do Ensaio Clínico | Fase I | |

| Fase II | ||

| Fase III | ||

| Fase IV | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Questões Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de imagens de ensaios clínicos?

O mercado de imagens de ensaios clínicos está avaliado em USD 1,32 bilhão em 2025 e está previsto para crescer para USD 1,90 bilhão até 2030 a uma CAGR de 7,56%.

Qual segmento de produto lidera o mercado?

Software de imagem detém a maior participação em 32,33% porque sustenta captura de dados padronizada, QC e análises de IA através de sites globais.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Aprovações de ética simplificadas, custos de estudos mais baixos e forte apoio governamental estão impulsionando uma CAGR de 8,67% na Ásia-Pacífico até 2030.

Como a IA está influenciando imagens de ensaios clínicos?

Ásia-Pacífico está estimada para crescer na maior CAGR durante o período de previsão (2025-2030).

Qual modalidade está se expandindo mais rapidamente?

Tomografia por emissão de pósitrons está definida para crescer a uma CAGR de 9,57% devido a radiotraçadores novos e adoção de scanners de corpo inteiro que melhoram sensibilidade e reduzem dose de radiação.

Qual é a principal restrição enfrentando o mercado?

Altos custos de capital e operacionais de equipamentos de imagem avançados, especialmente sistemas PET-MRI e TC com contagem de fótons, limitam a entrada para centros menores e aumentam as despesas gerais de ensaios.

Página atualizada pela última vez em: