Tamanho e Participação do Mercado de Software de Registro de Pacientes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

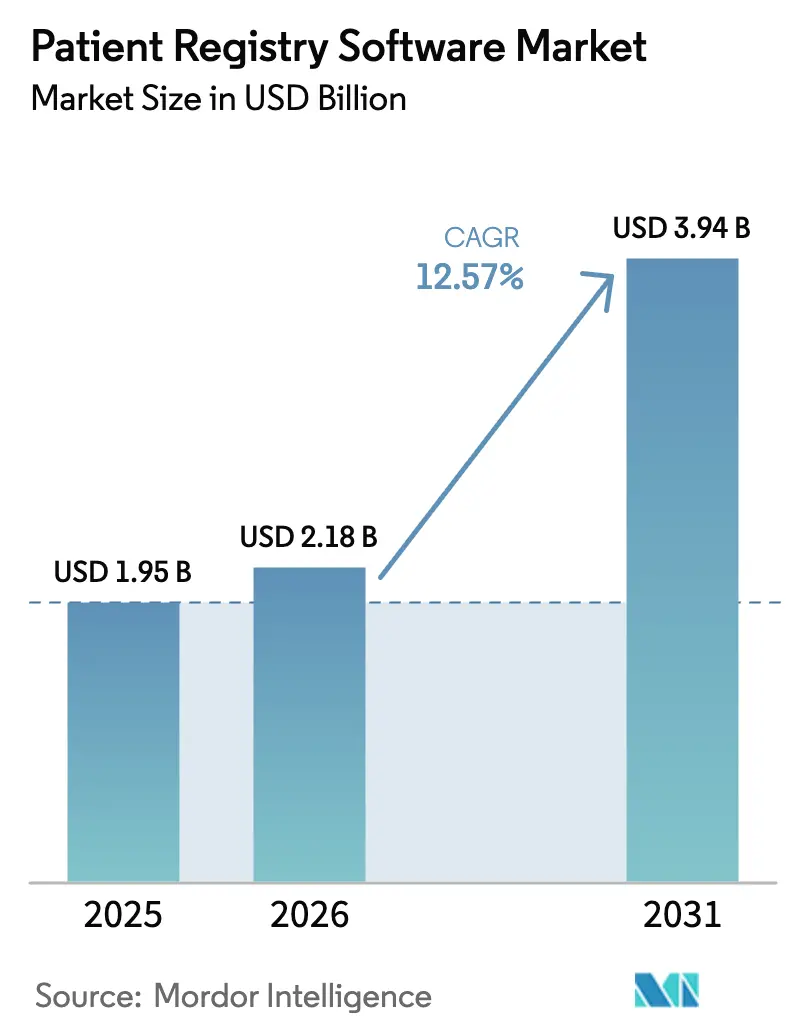

| Tamanho do Mercado (2026) | 2.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.57% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Registro de Pacientes por Mordor Intelligence

O tamanho do Mercado de Software de Registro de Pacientes está projetado para expandir de USD 1,95 bilhão em 2025 e USD 2,18 bilhões em 2026 para USD 3,94 bilhões até 2031, registrando um CAGR de 12,57% entre 2026 e 2031.

Investimentos robustos em programas nacionais de dados de saúde, mandatos de interoperabilidade mais rigorosos e o crescente apetite dos patrocinadores por evidências do mundo real baseadas em registros estão acelerando a implantação de plataformas. As ofertas de SaaS implantadas em nuvem dominam porque reduzem os desembolsos de capital, automatizam atualizações e simplificam a conformidade com FHIR, enquanto a abstração habilitada por IA está reduzindo os custos de curadoria de dados em até 40%. Os registros de gravidez e materno-infantis estão experimentando crescimento após o piloto TEMPO da FDA, que reduziu os custos de vigilância para dispositivos obstétricos, e os centros médicos acadêmicos estão expandindo seus registros para apoiar concessões de medicina de precisão. O posicionamento competitivo agora depende do fornecimento de APIs abertas, suporte ao modelo de dados OMOP e capacidades de consulta federada que satisfaçam as emergentes regras do Espaço Europeu de Dados de Saúde.

Principais Conclusões do Relatório

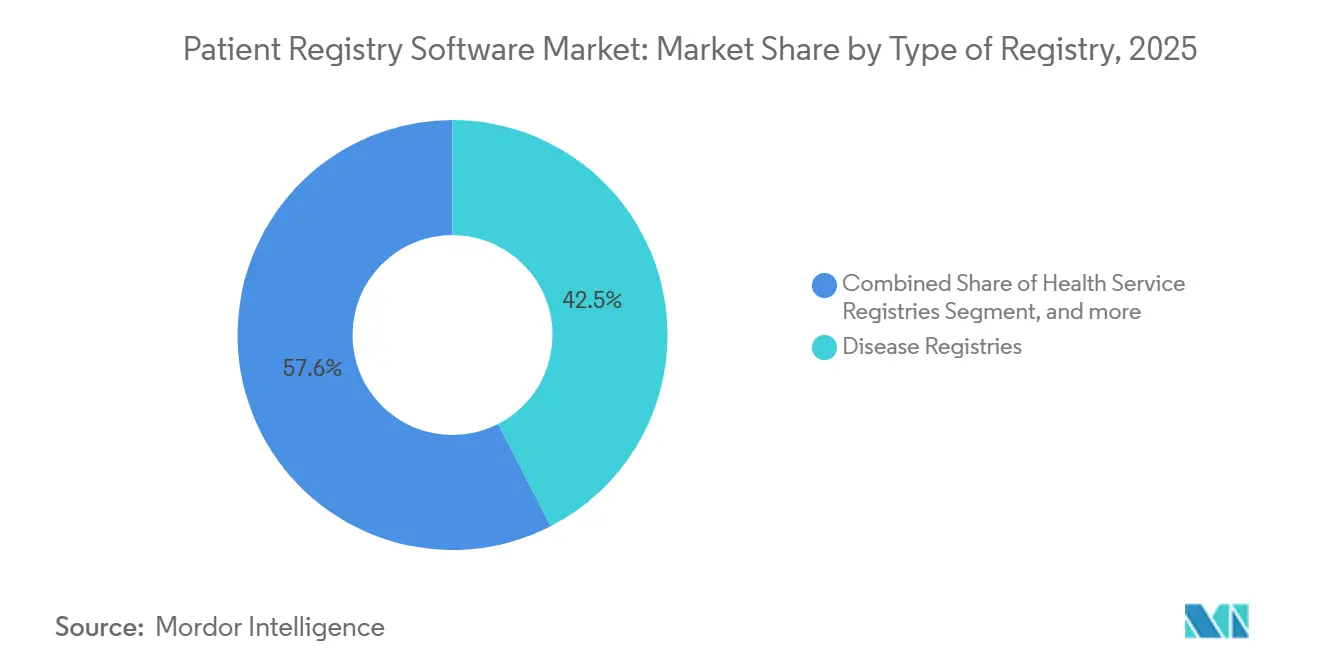

- Por tipo de registro, os registros de doenças lideraram com 42,45% da receita de 2025; os registros de gravidez e materno-infantis estão projetados para registrar um CAGR de 14,65% até 2031.

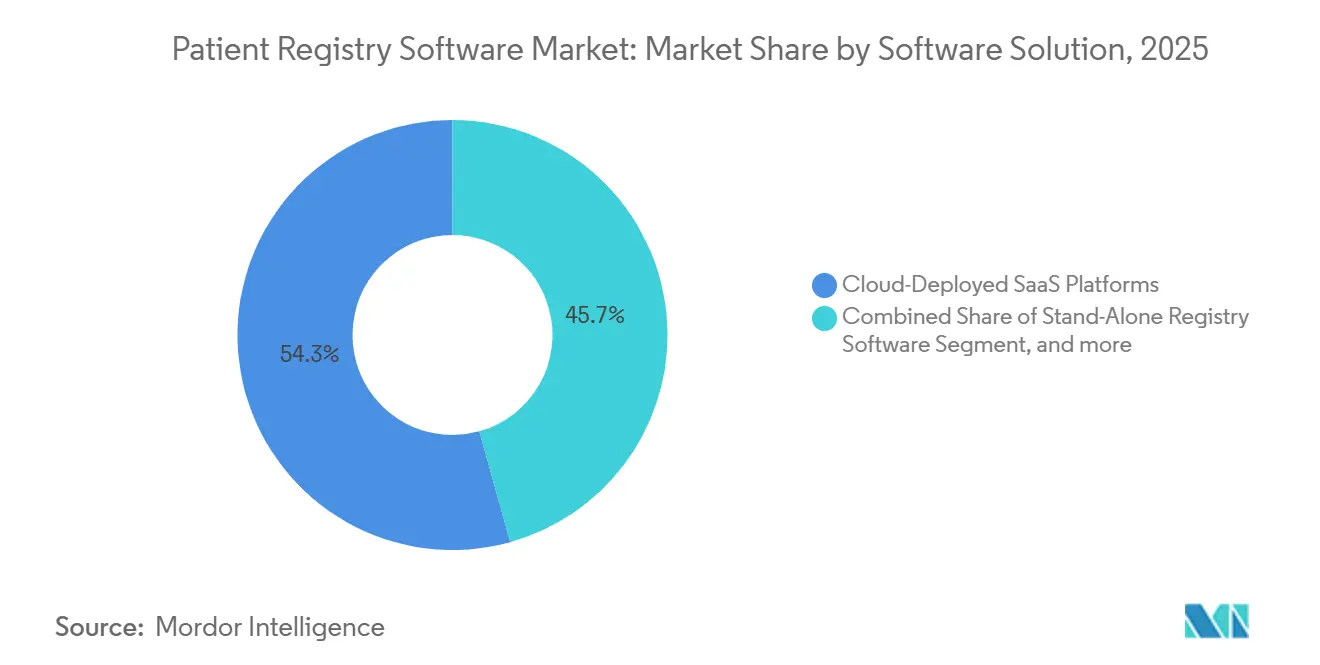

- Por solução de software, as plataformas SaaS implantadas em nuvem comandaram 54,32% da participação de 2025 e também devem crescer mais rapidamente a um CAGR de 14,78% até 2031.

- Por usuário final, hospitais e sistemas de saúde detinham 41,45% da participação de 2025; institutos de pesquisa e centros médicos acadêmicos têm previsão de registrar um CAGR de 15,65% até 2031.

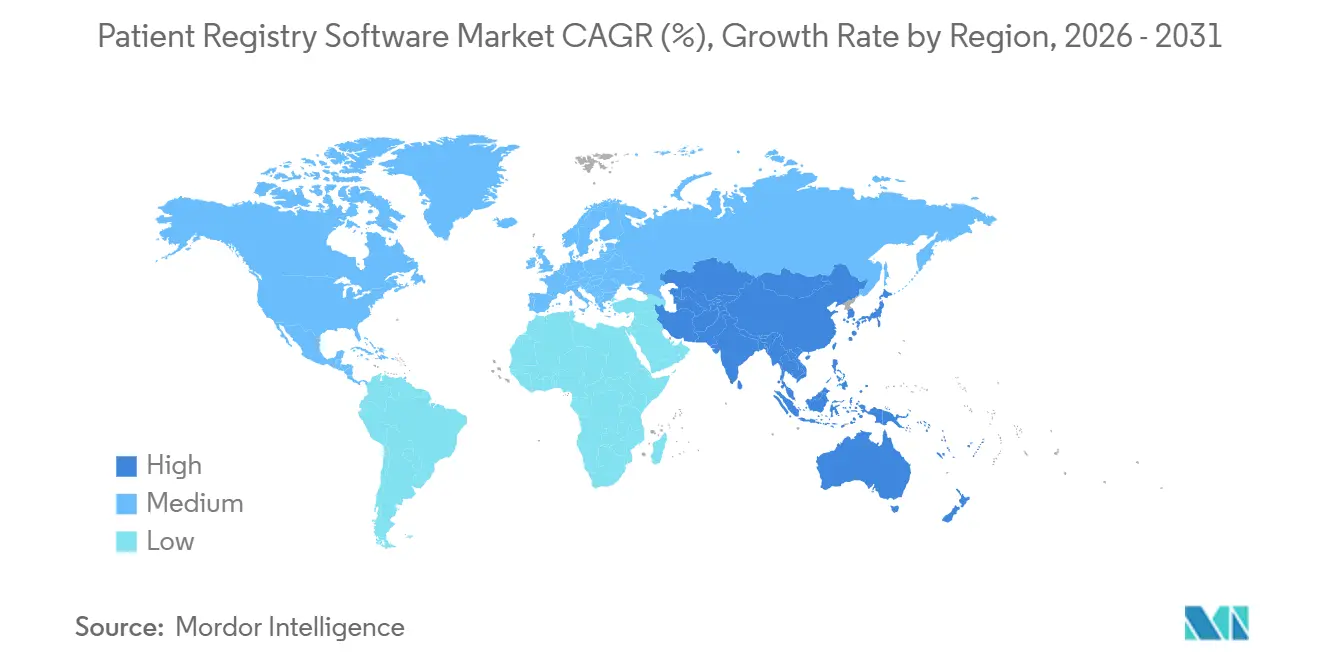

- Por geografia, a América do Norte respondeu por 44,32% da receita de 2025; a região Ásia-Pacífico está no caminho certo para expandir a um CAGR de 13,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Registro de Pacientes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Iniciativas governamentais e financiamento para registros em larga escala | +2.1% | Global, concentrado na América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção crescente de prontuários eletrônicos de saúde e mandatos de interoperabilidade | +2.5% | América do Norte, Europa, Ásia-Pacífico em expansão | Curto prazo (≤2 anos) |

| Dados de registro para vigilância pós-comercialização e evidências do mundo real | +1.9% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescente carga de doenças crônicas | +1.7% | Populações globais em envelhecimento | Longo prazo (≥4 anos) |

| Abstração automatizada com tecnologia de IA | +2.3% | América do Norte, Europa como adotantes iniciais | Curto prazo (≤2 anos) |

| Integração de dados de saúde gerados pelo paciente | +1.4% | América do Norte, Europa, Ásia-Pacífico emergente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Implementação de Iniciativas Governamentais e Financiamento para Registros de Pacientes em Larga Escala

O financiamento público está transformando os registros de ferramentas discricionárias em requisitos de conformidade. O piloto TEMPO da FDA, lançado em dezembro de 2025, permite que os fabricantes de dispositivos cumpram as obrigações de vigilância por meio de submissões estruturadas de registros, resultando em aproximadamente 30% de economia de custos para os patrocinadores. O Quadro Nacional de Dados sobre Câncer da Austrália reservou subsídios em 2025 para testar uma plataforma compartilhada de registro oncológico e automatizar a captura do estágio no diagnóstico a partir de laudos radiológicos. Na rede DARWIN EU da Agência Europeia de Medicamentos, 30 parceiros de dados cobrindo 160 milhões de vidas agora exigem registros que exportem conjuntos de dados formatados em OMOP para estudos multinacionais. A Missão Digital Ayushman Bharat da Índia vinculou mais de 6,5 bilhões de registros de saúde a identificadores únicos, tornando a habilitação de registros um pré-requisito para contratos do setor público. Coletivamente, esses programas aceleram os ciclos de aquisição e favorecem os fornecedores que entregam conectores FHIR e OMOP prontos para uso.

Adoção Crescente de Prontuários Eletrônicos de Saúde e Mandatos de Interoperabilidade

A Regra Final HTI-4 do ONC, em vigor desde agosto de 2025, expandiu o USCDI para a versão 4 e proibiu o bloqueio de informações para APIs de correspondência e consentimento, fornecendo aos fornecedores de registros acesso em tempo real a dados padronizados [1]Escritório do Coordenador Nacional de Tecnologia da Informação em Saúde, "Regra Final HTI-4," healthit.gov. O TEFCA, operacional desde dezembro de 2024, fornece um intercâmbio nacional baseado em consultas, permitindo que os registros extraiam registros longitudinais sem acordos de uso de dados individuais. O piloto CHRONICLE de Michigan provou que os feeds HL7 ADT podem popular registros de doenças crônicas em escala, embora a codificação inconsistente de CID-10 ainda dificulte a análise. Diante desse impulso, os titulares de prontuários eletrônicos de saúde, como a Oracle Health, incorporaram módulos de registro para defender suas bases instaladas e monetizar fluxos de dados incrementais. A compatibilidade com FHIR tornou-se, portanto, um requisito central para licitações.

Utilização Crescente de Dados de Registro para Vigilância Pós-Comercialização e Evidências do Mundo Real

Os patrocinadores agora utilizam registros para gerar comparadores externos, sinais de segurança e evidências para expansão de rótulos. A orientação da FDA que esclarece o uso de registros em submissões regulatórias reduziu a incerteza e acelerou a adoção. A aquisição da Aetion pela Datavant em julho de 2025 uniu um tecido de conectividade de 60 milhões de registros com análises de inferência causal, demonstrando uma mudança em direção a pilhas de evidências do mundo real prontas para uso. Na Europa, as diretrizes da EMA impulsionam a demanda por rastreabilidade pronta para auditoria e controles de acesso baseados em funções [2]Agência Europeia de Medicamentos, "Visão Geral do DARWIN EU," ema.europa.eu. Parcerias, como a IQVIA-Salesforce, integram dados de registro com CRMs comerciais, vinculando resultados clínicos a estratégias de engajamento de médicos.

Crescimento da Carga de Doenças Crônicas que Requerem Rastreamento Longitudinal de Resultados

O envelhecimento das populações aumenta a prevalência de distúrbios cardiovasculares, oncológicos e metabólicos. O registro do Colégio Americano de Cardiologia processa dados de 2.400 hospitais, estabelecendo benchmarks de qualidade para intervenções. O SEER agora captura o estágio no diagnóstico para 95% dos cânceres notificáveis, mas as lacunas nos dados de quimioterapia sustentam a demanda por ferramentas integradas de prontuário eletrônico de saúde e registro. Os registros de diabetes estão incorporando cada vez mais dados contínuos de glicose via FHIR, aliviando assim o ônus dos participantes. A plataforma de registro clínico baseada em DHIS2 da OMS, lançada em 2025, oferece módulos gratuitos que poderiam deslocar fornecedores comerciais em regiões de baixa renda. Os contratos baseados em valor ressaltam a importância de painéis em tempo real e ajuste de risco.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com privacidade e segurança de dados | -1.8% | Global, agudo na América do Norte e Europa | Curto prazo (≤2 anos) |

| Escassez de abstratores treinados e pessoal de informática | -1.3% | Global, grave na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aprisionamento a fornecedores e lacunas de interoperabilidade | -0.9% | Global, fragmentação mais alta na Europa e Ásia-Pacífico | Longo prazo (≥4 anos) |

| Qualidade variável dos dados prejudicando o reembolso | -1.1% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade e Segurança de Dados em Meio à Expansão dos Ecossistemas de Compartilhamento de Dados

A violação de ransomware da Change Healthcare em fevereiro de 2024, afetando 100 milhões de registros, intensificou o escrutínio de processadores terceirizados sob a HIPAA e o GDPR. O ciberataque à Ascension Health em 2024 expôs a fragilidade operacional de sistemas interconectados. As regras fragmentadas da UE e dos EUA acrescentam 3 a 6 meses à ativação de registros multinacionais, conforme observado pela força-tarefa de registros da Irlanda em 2025. Os recursos de acesso do paciente do TEFCA introduzem responsabilidades de verificação de identidade que os fornecedores menores têm dificuldade em absorver. Consequentemente, muitos patrocinadores exigem arquiteturas federadas que mantenham os dados nos servidores hospitalares, acrescentando 15 a 20% ao custo total de propriedade e desacelerando a adoção entre sociedades com restrições orçamentárias.

Escassez de Abstratores Clínicos Treinados e Pessoal de Informática

Uma pesquisa da HIMSS de 2024 mostrou uma taxa de vacância de 22% para especialistas em documentação, com ciclos de contratação superiores a 120 dias. As escassez de Registradores de Tumores Certificados persistem em 15%, agravadas por aposentadorias e concorrência do trabalho remoto. A expansão dos serviços terceirizados da Q-Centrix alivia, mas não fecha, a lacuna porque muitos registros ainda exigem abstração rápida e interna para suporte à decisão. As ferramentas de IA reduzem a carga manual, mas as regras de acreditação ainda exigem supervisão humana para evitar a classificação incorreta de casos complexos. O atraso no desenvolvimento da força de trabalho significa que as restrições continuarão pelo menos até 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Registro: Registros de Gravidez Aceleram à Medida que a FDA Simplifica a Vigilância

Os registros de gravidez e materno-infantis experimentaram o CAGR mais rápido de 14,65% até 2031, após o piloto TEMPO, que permitiu aos patrocinadores de dispositivos obstétricos confiar nos dados de registro para segurança pós-comercialização, reduzindo assim os prazos de conformidade. O guia FHIR da Rede de Registros Coordenados reduziu ainda mais os custos de configuração por registro em 25% e possibilitou a colaboração entre múltiplos patrocinadores. Os registros de doenças retiveram 42,45% da participação do mercado de software de registro de pacientes de 2025, ancorados por sistemas maduros de oncologia e cardiovasculares. No entanto, a inclinação regulatória em direção a exposições raras favorece os registros de gravidez para um desempenho superior sustentado.

Os registros oncológicos permanecem o maior subsegmento de doenças, enquanto as coortes cardiovasculares se expandem rapidamente à medida que os conjuntos de dados de intervenção cardíaca estrutural amadurecem [3]Colégio Americano de Cardiologia, "Registro Nacional de Dados Cardiovasculares," acc.org. Os registros de diabetes abordam a integração de dados de dispositivos, e grupos de doenças raras colaboram em 24 nações europeias por meio do ERDRI. Os registros de produtos para implantes ganham força com as aprovações condicionais da UE, e os programas de melhoria da qualidade evoluem para mecanismos de suporte à decisão em tempo real.

Por Solução de Software: A Dominância do SaaS em Nuvem Reflete Pressões de Interoperabilidade e Custos

As plataformas implantadas em nuvem controlaram 54,32% da participação do mercado de software de registro de pacientes de 2025 e estão projetadas para crescer a um CAGR de 14,78% até 2031. Os provedores favorecem a precificação por assinatura e as atualizações automáticas de FHIR, enquanto a integração de IA acelera os fluxos de trabalho de abstração. A pendente aquisição da Orion Health pela HEALWELL AI une 150 milhões de vidas em uma pilha global de interoperabilidade, ilustrando as vantagens de escala.

Os sistemas locais persistem em ambientes de defesa e governamentais onde redes isoladas são obrigatórias; o MHS GENESIS do Departamento de Defesa abrange 3.600 sites em todo o mundo. Modelos híbridos emergem, com nós de borda para captura de baixa latência e análise em nuvem. O roteiro de registros da Irlanda recomenda um hub em nuvem baseado em OMOP para encerrar o aprisionamento a fornecedores e reduzir o custo total.

Por Usuário Final: Institutos de Pesquisa Crescem com Coortes Financiadas por Subsídios e Medicina de Precisão

Os hospitais responderam por 41,45% da receita de 2025, enquanto os institutos de pesquisa e centros médicos acadêmicos lideraram o crescimento a um CAGR de 15,65%, impulsionados por subsídios do NIH para coortes de medicina de precisão. Projetos como o SC2K da Universidade Columbia e o CumulusQ do Boston Children's ilustram a convergência de registros e armazéns de dados de pesquisa.

Os patrocinadores farmacêuticos e de dispositivos são o segundo segmento de crescimento mais rápido, catalisado pela aceitação regulatória de controles externos baseados em registros. As agências governamentais mantêm uso constante para vigilância de saúde pública, enquanto as sociedades especializadas se consolidam em SaaS multilocatário para reduzir os custos por registro. A mudança destaca a crescente demanda por integração de genômica, rastreamento de bioespécimes e gerenciamento de consentimento que suportam pipelines de medicina de precisão em larga escala.

Análise Geográfica

A América do Norte permaneceu a maior região, respondendo por 44,32% da receita de 2025, apoiada pelos programas de qualidade do CMS e pela rede cardiovascular multi-hospitalar do ACC. O HTI-4 e o TEFCA reduzem acentuadamente o atrito na troca de dados, enquanto as províncias canadenses se consolidam em registros integrados, como a plataforma Netcare de Alberta. O crescimento desacelera, no entanto, à medida que os sistemas de saúde dos EUA priorizam a otimização de prontuários eletrônicos de saúde em detrimento de novos lançamentos de registros em meio à pressão orçamentária.

A Ásia-Pacífico é a geografia de crescimento mais rápido, avançando a um CAGR de 13,54% até 2031. O ABDM da Índia vinculou 6,5 bilhões de registros de saúde, criando vastas coortes endereçáveis para registros habilitados para FHIR. O Quadro Nacional de Dados sobre Câncer da Austrália financia plataformas compartilhadas, e os mandatos de registro provincial da China expandem a demanda apesar das restrições de localização. A expansão dos cartões de saúde My Number do Japão sustenta a prontidão dos registros que acomodam dados em kanji e hiragana.

A Europa responde por aproximadamente 25% do mercado de software de registro de pacientes. As regras do EHDS exigem que os registros exportem conjuntos de dados OMOP para pesquisa secundária até 2029, impulsionando atualizações para arquiteturas abertas e nativas em nuvem. O roteiro de 2025 da Irlanda propõe um hub em nuvem em cinco áreas de doenças para compartilhar custos, sinalizando uma consolidação regional mais ampla. O GDPR eleva as despesas de conformidade, mas a clareza sobre pseudonimização e consultas federadas acelera a adoção. Os mercados emergentes no Oriente Médio, África e América do Sul permanecem incipientes, mas mostram pilotos de prova de conceito apoiados por infraestrutura em nuvem.

Panorama regulatório

Nos Estados Unidos, as plataformas de registro que suportam a geração de evidências regulamentadas estão operando sob uma combinação cada vez mais rigorosa de requisitos de TI de saúde e ciências da vida. A Regra Final ONC HTI-4 (em vigor a partir de agosto de 2025) expandiu o USCDI para a v4 e reforçou as expectativas de combate ao bloqueio de informações em torno do acesso padronizado, o que está direcionando os fluxos de trabalho de registro para ingestão baseada em FHIR e APIs com reconhecimento de consentimento. No lado das ciências da vida, as diretrizes da FDA continuam a formalizar como os dados do mundo real provenientes de registros podem apoiar a segurança e a tomada de decisão regulatória. Expectativas como o 21 CFR Part 11, referente a registros eletrônicos e assinaturas, mantêm a validação e as trilhas de auditoria como elementos centrais para registros usados em investigações clínicas.

Na Europa, as obrigações do GDPR e a direção do European Health Data Space (EHDS) aumentam a ênfase na troca interoperável, no registro seguro e na governança de uso secundário. Isso eleva os requisitos para exportações compatíveis com OMOP e padrões de consulta federada já utilizados em redes como a EMA DARWIN EU. Os prazos de ativação de registros transfronteiriços permanecem sensíveis às expectativas de privacidade e segurança, e incidentes cibernéticos recentes de alto perfil no setor de saúde aumentaram o escrutínio sobre processadores terceirizados, o que fortalece a demanda por controles de acesso baseados em função, rastreabilidade e vinculação com preservação de privacidade nas implementações de registros.

Análise da cadeia de valor

A cadeia de valor começa com a origem e captura de dados dentro de hospitais, sistemas de saúde e sociedades especializadas, onde EHRs, sistemas laboratoriais e sistemas de imagem geram entradas estruturadas e não estruturadas. Os fornecedores de software de registro então entregam capacidades essenciais, incluindo definição de coorte, modelos de dados como OMOP, fluxo de trabalho e abstração, análises e formatos de submissão, além de camadas de integração como FHIR, HL7 v2, feeds ADT e APIs. Os participantes a jusante incluem redes de conectividade e vinculação que permitem correspondência e enriquecimento com preservação de privacidade, e clientes finais que operacionalizam os resultados por meio de agências governamentais e programas de qualidade, centros médicos acadêmicos e patrocinadores de ciências da vida que usam registros para evidências do mundo real, vigilância pós-comercialização e comparadores externos.

Os principais gargalos aparecem na ingestão e curadoria, impulsionados pela variabilidade semântica entre EHRs, codificação inconsistente e abstração manual que permanece limitada por escassez de mão de obra e requisitos de supervisão. Isso está aumentando a dependência de automação e parcerias em toda a cadeia, incluindo colaborações de vinculação com preservação de privacidade (por exemplo, Thermo Fisher Scientific com Datavant para incorporar tokenização na infraestrutura de pesquisa clínica) e investimentos para ampliar a conectividade de pesquisa desidentificada (por exemplo, TriNetX colaborando com Regeneron em uma rede citada com aproximadamente 300 milhões de pacientes desidentificados). Os fornecedores também estão transformando em produto a abstração habilitada por IA para reduzir a carga de trabalho manual, mantendo a validação com humano no circuito, com a diferenciação migrando para aceleradores de interoperabilidade, gestão de consentimento e governança pronta para auditoria.

Cenário Competitivo

O mercado de software de registro de pacientes exibe fragmentação moderada, sem nenhum fornecedor excedendo uma participação de 15%, e as estratégias se bifurcam entre plataformas horizontais e soluções verticais específicas para doenças. As aquisições sequenciais da ERS e da Carevive pela Health Catalyst ilustram estratégias de consolidação que agrupam mão de obra de abstração com software. A compra da Realyze Intelligence pela Carta Healthcare combina a correspondência de coortes por IA com fluxos de trabalho de abstração, encurtando os ciclos de recrutamento de ensaios.

Os gigantes de prontuários eletrônicos de saúde Epic Systems e Oracle Health incorporam módulos de registro para proteger as bases instaladas, aproveitando o acesso nativo a dados enquanto arriscam o aprisionamento de interoperabilidade. A Q-Centrix faz parceria com a Datavant para conectividade desidentificada em 1.200 hospitais, mesclando serviços e geração de evidências do mundo real. Os fornecedores de nicho se diferenciam por meio de vinculação genômica, rastreamento de bioespécimes ou painéis de consentimento que aprimoram o engajamento do paciente.

A integração do ecossistema eclipsa as listas de verificação de recursos; as licitações exigem cada vez mais Assinaturas FHIR, suporte a USCDI, endpoints TEFCA e compatibilidade com OMOP. A força-tarefa da Irlanda sinalizou custos de exportação proibitivos de sistemas legados, alimentando a demanda por alternativas de código aberto. Os fornecedores que oferecem arquiteturas federadas ganham vantagem em regiões sensíveis à privacidade, como a UE. Ao mesmo tempo, startups com foco em IA desafiam os titulares extraindo variáveis estruturadas diretamente de texto não estruturado e imagens.

Líderes do Setor de Software de Registro de Pacientes

IQVIA

Global Vision Technologies Inc.

FIGmd Inc.

Dacima Software Inc.

Image Trend Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os mandatos de interoperabilidade e os roteiros de padrões abrem espaço para plataformas de registro que oferecem extração e submissão automatizadas e alinhadas aos padrões, em vez de interfaces personalizadas site a site. Nos EUA, os caminhos do CMS Promoting Interoperability, que incluem engajamento ativo com Clinical Data Registries (CDRs), vinculam a demanda de relatórios de desempenho à conectividade de registros, e iniciativas da ONC como o Standards Version Advancement Process (SVAP) de 2026 (abrindo a adoção voluntária de padrões US Core atualizados a partir de 29 de agosto de 2026) aumentam o ritmo de atualizações de padrões que os fornecedores precisam operacionalizar. Essas condições favorecem ofertas SaaS implantadas na nuvem e fornecedores capazes de empacotar ingestão baseada em FHIR, APIs com reconhecimento de consentimento e ferramentas de submissão como módulos repetíveis.

Programas transfronteiriços e multipartes também ampliam a necessidade de registros interoperáveis que suportem exportação OMOP e governança federada, em consonância com a estrutura EHDS adotada como o Regulamento da UE 2025/327. Áreas de oportunidade concretas incluem extração automatizada de registros e submissão de dados usando guias de implementação HL7, como o FHIR Registry Protocols e CREDS, além de automação de consentimento incorporada para reduzir o atrito no uso secundário, apoiada por diretrizes do setor, como o trabalho do The Sequoia Project sobre consentimento automatizado do paciente. Outra via de comercialização de curto prazo é vincular registros à expansão da presença de HIE (por exemplo, a transição da Florida HIE para o CRISP Shared Services a partir de 1º de julho de 2026), para que os registros possam ingerir registros longitudinais mais completos sem acordos pontuais.

Desenvolvimentos recentes do setor

- Julho de 2026: a FIGmd confirmou o status de sua plataforma Polaris como Registro Qualificado (QR) aprovado pelo CMS para o ano de relatório MIPS de 2026, fortalecendo sua posição nos fluxos de trabalho de relatórios de qualidade nos EUA. A designação apoia a participação de provedores em programas de Promoting Interoperability e de desempenho que dependem de submissões de registros, e pode ajudar a FIGmd a competir em contas hospitalares e de ACOs que priorizam infraestrutura de relatórios pronta para conformidade.

- Dezembro de 2025: a WellSky firmou parceria com a uMed para expandir o acesso de pacientes a registros nacionais de pesquisa clínica por meio de fluxos de trabalho de participação domiciliar. A colaboração conecta a presença de software de saúde da WellSky com a plataforma de registro automatizada da uMed, apoiando o recrutamento direto ao paciente e a captura de dados alinhados com pesquisa descentralizada e coleta longitudinal de evidências do mundo real.

- Junho de 2024: a OM1 lançou um Centro de Excelência (CoE) em Registros para fornecer consultoria especializada em registros e expertise operacional junto com suas capacidades de RWE e IA. Ao agrupar serviços com conhecimento especializado em registros, o modelo de CoE apoia a implantação mais rápida de registros, governança e adoção de análises para patrocinadores e provedores que enfrentam restrições de abstração e qualidade de dados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Este mercado abrange software pago usado para criar, executar e manter registros de pacientes que capturam dados padronizados de pacientes ao longo do tempo para melhoria do atendimento clínico, pesquisa e necessidades de relatórios. Inclui funções de criação de registros, captura de dados, gestão e relatórios entregues por meio de modelos de implantação comuns.

Exclusões de escopo: excluímos o licenciamento geral de EHR ou de gestão de consultórios que não esteja diretamente ligado à operação de um registro de pacientes, bem como programas puramente de consultoria sem receita de software.

Visão geral da segmentação

- Por Tipo de Registro

- Registros de Doenças

- Registros de Serviços de Saúde

- Registros de Produtos

- Registros de Melhoria da Qualidade

- Registros de Gravidez e Materno-Infantis

- Por Solução de Software

- Software de Registro Independente

- Software EHR Integrado Incorporado

- Plataformas SaaS Implantadas em Nuvem

- Sistemas Instalados Localmente

- Por Usuário Final

- Hospitais e Sistemas de Saúde

- Agências Governamentais e Administradores Terceirizados

- Empresas Farmacêuticas, de Biotecnologia e de Dispositivos Médicos

- Institutos de Pesquisa e Centros Médicos Acadêmicos

- Outros Usuários Finais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir o primeiro esboço do conjunto de demanda e para determinar como os programas de registro estão sendo financiados e adotados em sistemas de saúde e ciências da vida. Baseamo-nos em fontes públicas como o Centers for Disease Control and Prevention dos EUA, o National Institutes of Health dos EUA, a Food and Drug Administration dos EUA, a Organização Mundial da Saúde e as estatísticas de saúde da OCDE para obter sinais sobre carga de doenças, necessidades de evidências do mundo real e maturidade dos programas de dados.

Também revisamos materiais sem paywall, como relatórios anuais de empresas, apresentações a investidores, documentação de produtos, anúncios de aquisições e imprensa de TI em saúde de boa reputação, para entender os ciclos de compra típicos e as preferências de implantação. Quando necessário, conjuntos de dados por assinatura foram usados apenas como suporte para dados financeiros e inteligência de empresas, buscas de patentes e rastreamento de licitações, de modo que a combinação de receitas e o foco de produtos pudessem ser verificados de forma cruzada sem exagerar a precisão. Essas fontes são ilustrativas, e muitas outras referências públicas e pagas foram usadas para coleta de dados, validação e esclarecimento durante o estudo.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em entrevistas e pesquisas com fornecedores de software, equipes de TI e informática de provedores de saúde, gestores de programas de registro e partes interessadas em pesquisa que utilizam os resultados dos registros para resultados e relatórios. As informações foram usadas para confirmar os fatores de adoção, incluindo necessidades de integração e governança de dados, e para testar a lógica de precificação em configurações independentes e incorporadas ao EHR, com cobertura equilibrada entre Américas, EMEA e APAC para evitar viés de região única.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | Diretores executivos (CXOs): 16% | APAC: 45% |

| Nível médio: 54% | Líderes funcionais/de unidade: 31% | EMEA: 30% |

| Participantes menores: 16% | Gerentes: 53% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down em que a digitalização da saúde e a formação de programas de registro são reconstruídas por meio de indicadores de demanda, sendo então alocadas em gastos com software com base em padrões observados de adoção e orçamento. Os totais são testados com aproximações seletivas bottom-up usando divulgações de receita de fornecedores amostrados, verificações de canal e uma lógica simples de ASP multiplicado pela contagem de clientes ativos para implantações típicas, o que ajuda a ajustar contagens excessivas.

Algumas entradas que mais importaram incluíram o número de programas de registro ativos por área de cuidado, a proporção de registros operados como assinatura em nuvem versus instalações no local, faixas médias de valor de contrato por grupo de usuário final, incluindo provedores, governo e administradores terceirizados, e ciências da vida, e a intensidade de integração com fluxos de trabalho de EHR. Também acompanhamos o comportamento típico de renovação e expansão para módulos de análise e relatórios. Quando uma visão bottom-up está incompleta para fornecedores menores, as lacunas são tratadas por meio de fatores de expansão conservadores vinculados à atividade de aquisição observada e a faixas de entrevista validadas.

As previsões são produzidas usando análise de cenários apoiada por um ajuste leve de tendências, em que indicadores macro, como a direção dos gastos em TI de saúde, requisitos de políticas e relatórios, e a adoção de evidências do mundo real, são combinados com entradas primárias sobre a progressão de preços esperada e a migração para SaaS. Quando um fator evolui mais rápido do que o esperado, as premissas do cenário são revisadas, e o caso central é atualizado antes da aprovação final.

Validação de dados e ciclo de atualização

A validação é feita por meio de triangulação entre sinais independentes, seguida de verificações estruturadas de variância nos níveis de região e usuário final, de modo que o modelo permaneça alinhado com a capacidade de compra realista. Os valores atípicos são revisados em mais de uma rodada de análise, e quaisquer grandes mudanças abruptas acionam novo contato com os respondentes relevantes para confirmar se a mudança é real ou decorrente do modelo.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos materiais alteram preços, demanda ou necessidades de relatórios regulatórios. Antes da entrega, realizamos uma varredura final de atualização para que os clientes recebam a visão mais atual disponível no momento da publicação.

Tamanho do mercado de software de registro de pacientes da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para software de registro de pacientes podem diferir amplamente porque as empresas nem sempre contabilizam os mesmos fluxos de receita, períodos de tempo e modelos de entrega. As diferenças também aparecem quando uma estimativa está ancorada em implantações focadas em provedores e outra se inclina mais para casos de uso de pesquisa e saúde populacional.

Algumas fontes incorporam a funcionalidade de registro populacional e de troca de informações de saúde mais ampla no mesmo valor, o que eleva o número e altera a curva de adoção implícita. Na Mordor Intelligence, a receita é contabilizada apenas quando está diretamente vinculada ao software de registro de pacientes em tipos de registro, modos de implantação e usuários finais definidos, e plataformas empresariais adjacentes que não são vendidas como software de registro não são incluídas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,95 bilhão de USD (2025) | |

| Consultoria Global A | 3,78 bilhões de USD (2025) | Usa um escopo funcional mais amplo que parece agrupar registro populacional e funcionalidades adjacentes de troca de informações de saúde ou gestão de cuidados, o que infla os gastos além dos contratos de software de registro. |

| Grupo de Pesquisa do Setor B | 2,40 bilhões de USD (2024) | Ancora-se em um ano-base anterior e aplica uma trajetória de crescimento mais rápida, sendo menos claro como as receitas mistas de software e serviços relacionados são separadas quando os fornecedores vendem pacotes combinados. |

A dispersão na tabela é explicada principalmente pelo que é agrupado na definição, e pela escolha do ano-base e da postura de crescimento. Ao manter as entradas vinculadas à adoção observável de programas de registro, à combinação de implantação e a faixas de valor de contrato que podem ser reverificadas, a estimativa permanece mais fácil de replicar e interpretar para fins de planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de software de registro de pacientes em 2026?

O tamanho do mercado de software de registro de pacientes é de USD 2,18 bilhões em 2026 e tem previsão de atingir USD 3,94 bilhões até 2031.

Qual tipo de registro está crescendo mais rapidamente?

Os registros de gravidez e materno-infantis lideram o crescimento a um CAGR de 14,65% até 2031 após o piloto TEMPO da FDA ter reduzido os custos de vigilância.

Por que as plataformas implantadas em nuvem são tão dominantes?

O SaaS em nuvem captura 54,32% da receita de 2025 porque reduz os custos de capital, oferece atualizações automáticas de FHIR e suporta escalabilidade rápida.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico está projetada para expandir a um CAGR de 13,54% até 2031, impulsionada pelo ABDM da Índia e por programas mais amplos de digitalização nacional.

Como a IA está afetando as operações de registro?

A abstração habilitada por IA reduz o tempo de curadoria de dados em até 40% e ajuda hospitais menores a lançar registros apesar da escassez de abstratores.

Quais são as principais barreiras para uma adoção mais ampla?

Preocupações com privacidade, escassez de abstratores, aprisionamento a fornecedores e qualidade inconsistente dos dados exercem pressão descendente sobre o crescimento.

Página atualizada pela última vez em: