Tamanho e Participação do Mercado de IA em Ensaios Clínicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

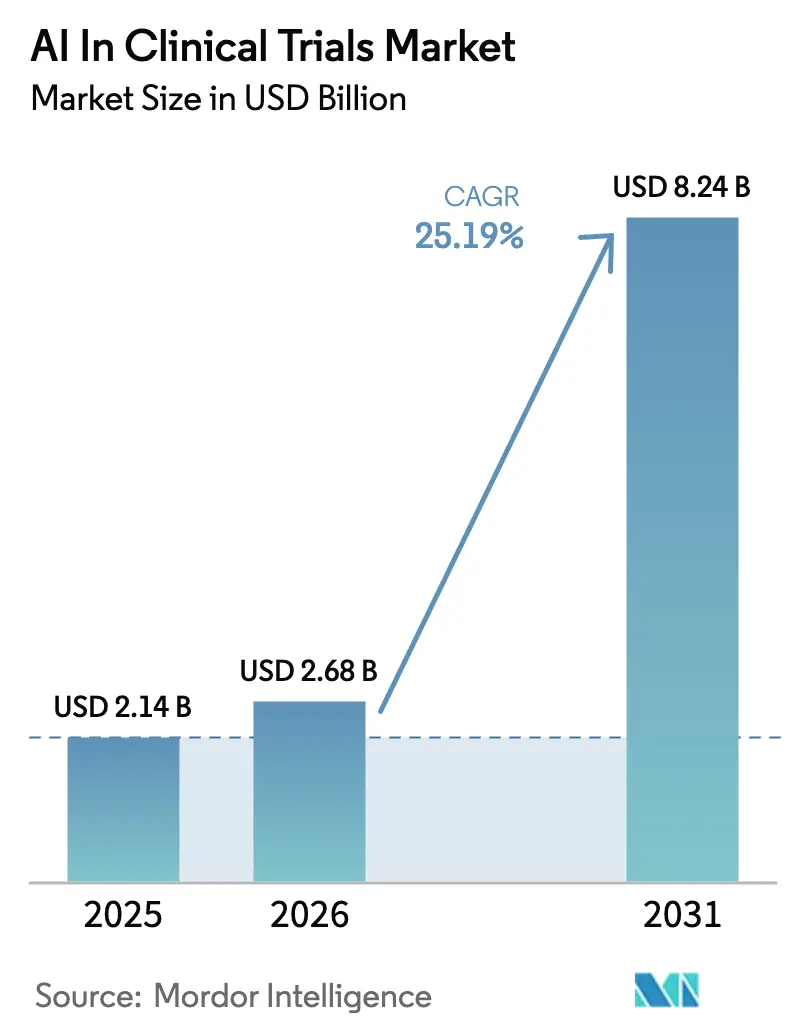

| Tamanho do Mercado (2026) | 2.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.19% CAGR |

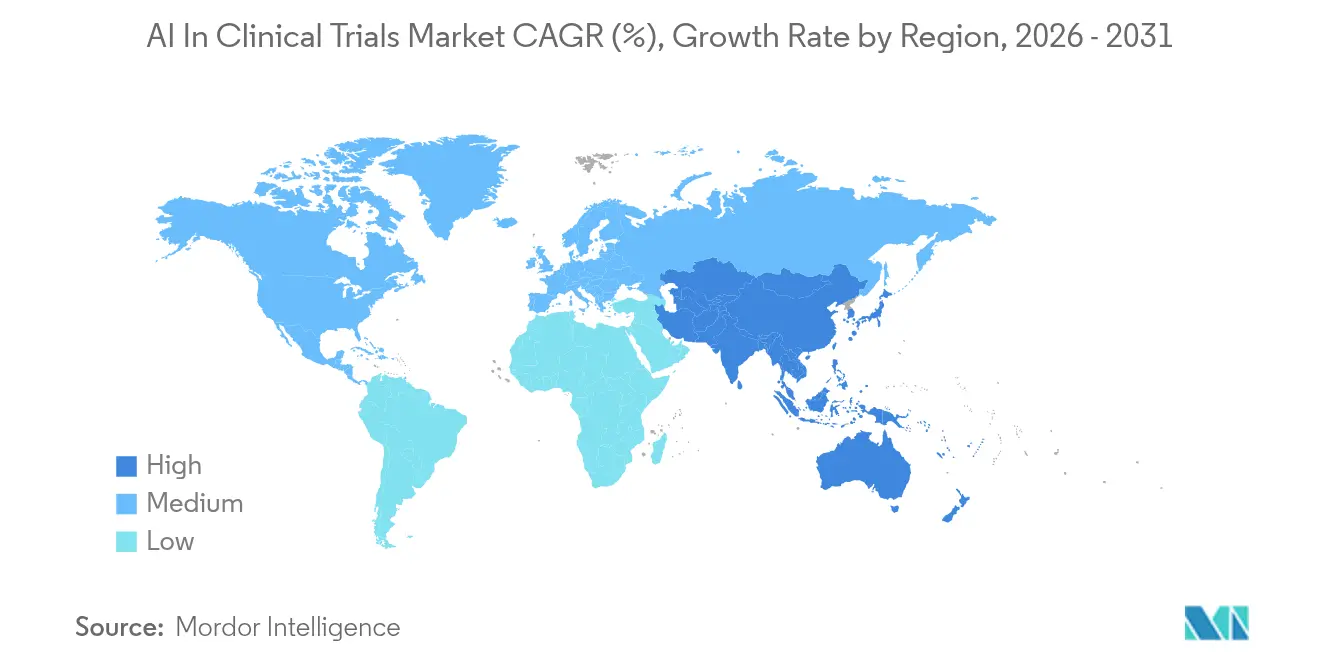

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA em Ensaios Clínicos por Mordor Intelligence

O tamanho do mercado de IA em ensaios clínicos em 2026 é estimado em USD 2,68 bilhões, crescendo a partir do valor de 2025 de USD 2,14 bilhões, com projeções para 2031 mostrando USD 8,24 bilhões, crescendo a um CAGR de 25,19% no período de 2026 a 2031. Esse impulso reflete a transição do setor farmacêutico para o desenvolvimento de medicamentos orientado por dados, que comprime prazos e reduz as crescentes despesas com P&D. A maior aceitação regulatória de braços de controle sintéticos, aliada a modelos de base adaptados para estratificação de pacientes e previsão de desfechos, acelera a adoção. Alianças entre setores estão redesenhando as linhas competitivas, à medida que novos entrantes com foco em tecnologia desafiam as OPCs tradicionais, enquanto plataformas de IA hospedadas na nuvem oferecem escalabilidade para patrocinadores de médio porte. A oncologia permanece o maior foco terapêutico, mas os programas de doenças infecciosas estão se expandindo mais rapidamente por meio de vias regulatórias forjadas pela pandemia. O ritmo da inovação é ainda amplificado por fluxos de dados do mundo real provenientes de prontuários eletrônicos de saúde e dispositivos vestíveis, que enriquecem os conjuntos de dados dos ensaios e melhoram a precisão preditiva.

Principais Conclusões do Relatório

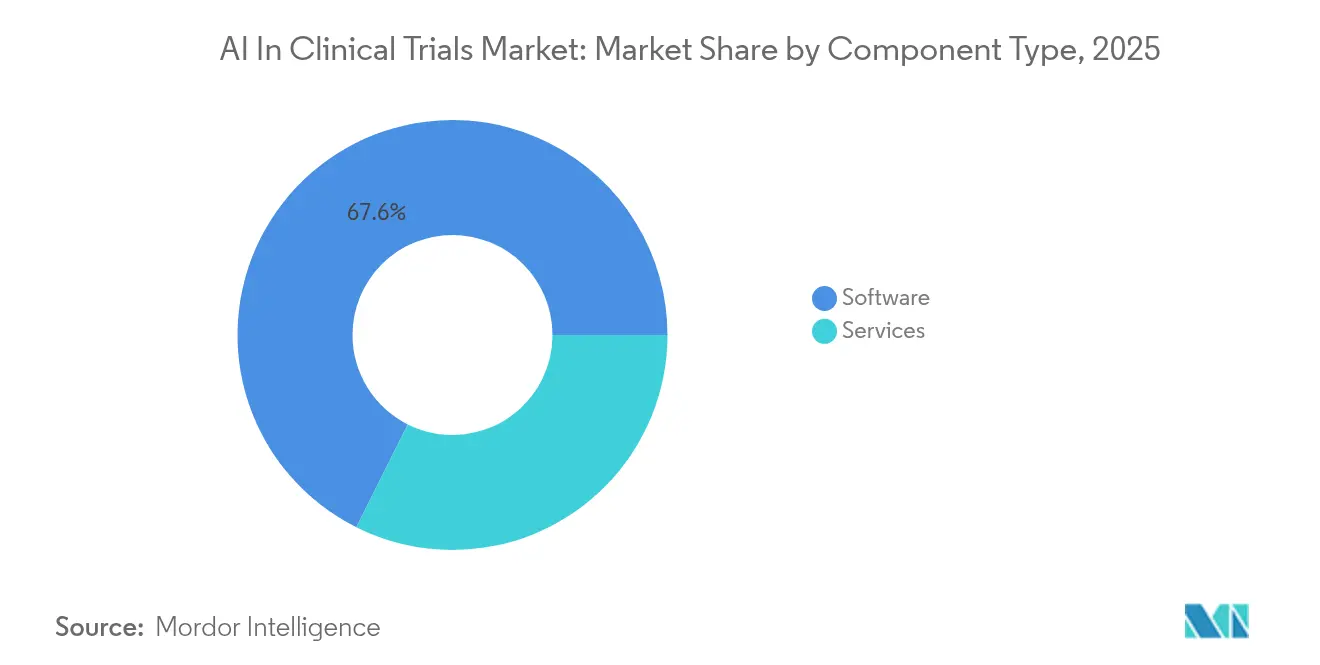

- Por tipo de componente, o software capturou 67,62% da receita em 2025, enquanto os serviços devem avançar a um CAGR de 26,61% até 2031.

- Por área terapêutica, a oncologia liderou com 36,78% de participação na receita em 2025; as doenças infecciosas têm previsão de crescer a um CAGR de 26,2% até 2031.

- Por fase clínica, a Fase III representou 54,62% da receita em 2025, enquanto a Fase I deve se expandir a um CAGR de 25,43% até 2031.

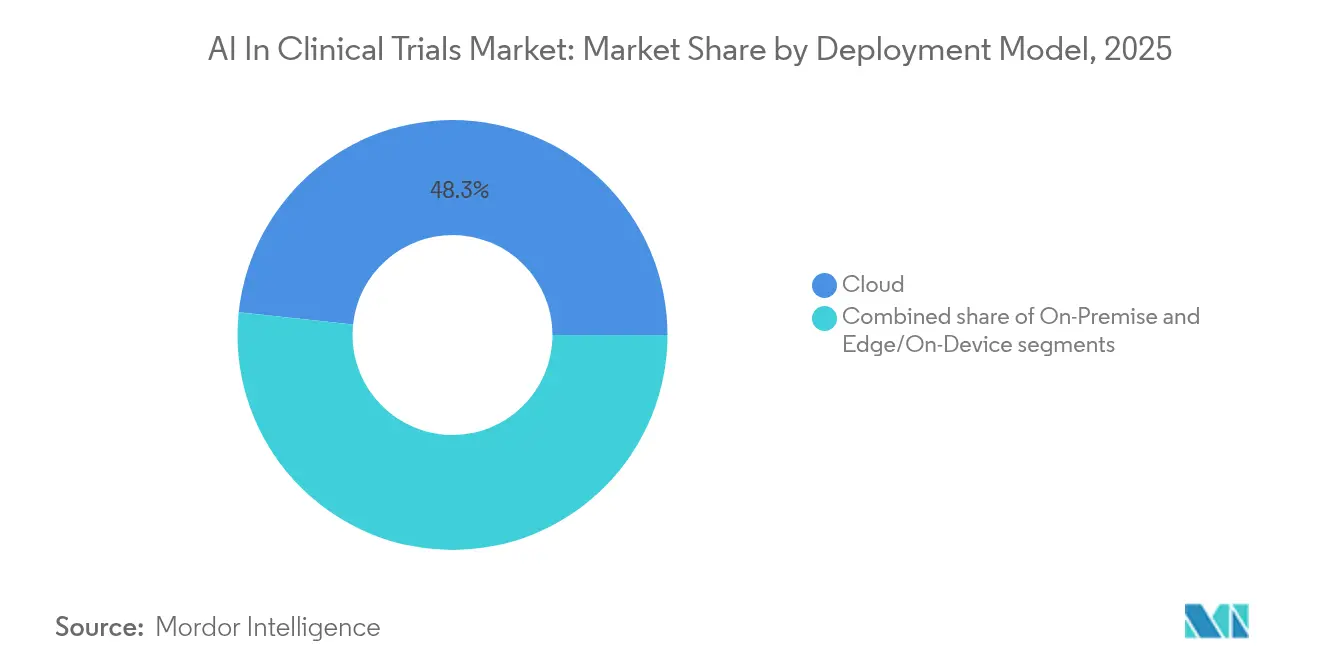

- Por modelo de implantação, as soluções em nuvem detinham 48,32% de participação na receita em 2025, enquanto as instalações locais devem crescer a um CAGR de 25,26% até 2031.

- Por usuário final, as empresas farmacêuticas e de biotecnologia representaram 52,1% da receita em 2025; as organizações de pesquisa contratada têm previsão de registrar um CAGR de 26,05% até 2031.

- Por geografia, a América do Norte detinha 48,12% da receita em 2025, enquanto a Ásia-Pacífico deve avançar a um CAGR de 25,85% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de IA em Ensaios Clínicos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Número crescente de parcerias entre setores | +4.2% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Demanda crescente para controlar o custo e o tempo de desenvolvimento de medicamentos | +5.8% | Global | Curto prazo (≤ 2 anos) |

| Volumes crescentes de dados de prontuários eletrônicos de saúde e dispositivos vestíveis | +3.1% | América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aceitação regulatória de braços de controle sintéticos | +2.9% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Surgimento de modelos de base para análise de ensaios | +4.5% | Global | Médio prazo (2 a 4 anos) |

| Crescente transição para a medicina de precisão | +3.8% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Número Crescente de Parcerias entre Setores

Grandes empresas farmacêuticas e especialistas em IA formam agora programas de desenvolvimento conjunto que incorporam análises em fluxos de trabalho de design, execução e submissão. Consultorias globais lançaram práticas dedicadas, e fornecedores de nicho relatam reduções mensuráveis no tempo de ciclo. Os patrocinadores tratam essas alianças como investimentos estratégicos de capital, e não como custos operacionais, especialmente em programas complexos de oncologia e doenças raras, onde as OPCs tradicionais carecem de profundidade algorítmica adequada.

Demanda Crescente para Controlar o Custo e o Tempo de Desenvolvimento de Medicamentos

O gasto médio direto por medicamento aprovado supera USD 2,6 bilhões, intensificando a necessidade de otimização de protocolos habilitada por IA e captura automatizada de dados. Mecanismos preditivos de correspondência de pacientes reduzem os prazos de recrutamento em até 40%, enquanto o processamento de linguagem natural converte notas não estruturadas em registros analisáveis, reduzindo drasticamente o trabalho manual de entrada de dados. Os programas de doenças infecciosas e oncologia adotam essas ferramentas primeiro devido às suas altas taxas de consumo de recursos e desfechos complexos.

Aceitação Regulatória de Braços de Controle Sintéticos

A orientação em evolução da FDA e as disposições da Lei de IA da UE sobre sistemas de alto risco legitimam controles externos criados a partir de dados do mundo real, reduzindo os requisitos de placebo e melhorando a retenção de pacientes. Estruturas de garantia de qualidade como o CHECK reduzem o risco de alucinação em LLMs médicos de 31% para 0,3%, aumentando a confiança dos reguladores[1]Frontiers in Oncology, "Panorama global dos ensaios de vacinas contra o câncer," frontiersin.org Fonte: arXiv, "CHECK: reduzindo alucinações em LLMs médicos," arxiv.org . Os ensaios de oncologia e doenças órfãs são os que mais se beneficiam, onde populações pequenas complicam a randomização.

Surgimento de Modelos de Base para Análise de Ensaios

Os prestadores de serviços de saúde estão treinando LLMs proprietários como o Me-LLaMA em 129 bilhões de tokens biomédicos para abordar semântica específica do domínio e restrições de privacidade, superando modelos gerais em tarefas de raciocínio clínico. O NeuroSTORM utiliza 28,65 milhões de quadros de fMRI para refinar a descoberta de biomarcadores, aprimorando a detecção de sinais de segurança e a sensibilidade dos desfechos.

Crescente Transição para a Medicina de Precisão

Modelos de fusão multimodal integram dados genômicos, de imagem e de patologia para personalizar a elegibilidade e a dosagem. Redes de previsão de sobrevivência no câncer de ovário superaram abordagens estatísticas tradicionais, demonstrando benefícios tangíveis na seleção de subpopulações de alta resposta. Desenvolvedores de diagnósticos complementares colaboram estreitamente com patrocinadores de ensaios para validar biomarcadores em designs de estudos adaptativos.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padronização e regulamentação rigorosa de software de IA | -3.2% | UE e América do Norte | Médio prazo (2 a 4 anos) |

| Encargos de conformidade com privacidade e segurança de dados | -2.8% | Global | Curto prazo (≤ 2 anos) |

| Lacunas de infraestrutura em centros e patrocinadores | -2.1% | Ásia-Pacífico e mercados emergentes | Médio prazo (2 a 4 anos) |

| Ceticismo dos clínicos em relação a insights gerados por IA | -1.9% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Padronização e Regulamentação Rigorosa de Software de IA

A Lei de IA da UE exige avaliações de conformidade pré-mercado e monitoramento contínuo para aplicações clínicas de alto risco, adicionando custos e estendendo prazos[2]Agência Europeia de Medicamentos, "Perspectiva da EMA sobre IA em evidências clínicas," ema.europa.eu. Da mesma forma, a FDA agora exige protocolos transparentes de alteração de algoritmos sob seu rascunho de Boas Práticas de Aprendizado de Máquina, desafiando fornecedores menores que carecem de recursos de assuntos regulatórios.

Encargos de Conformidade com Privacidade e Segurança de Dados

A HIPAA, o GDPR e novas regras estaduais restringem os fluxos de dados transfronteiriços, impulsionando investimentos pesados em arquiteturas de aprendizado federado que mantêm os dados locais, mas inflacionam os gastos com infraestrutura. Uma decisão judicial recente nos EUA sobre scripts de rastreamento baseados em navegador obscureceu ainda mais as definições de informações de saúde identificáveis, forçando os patrocinadores a revisar as estruturas de consentimento e desidentificação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Componente: Serviços Impulsionam o Suporte à Implementação

A receita de serviços cresceu mais rapidamente a um CAGR de 26,61%, sinalizando uma transição para programas de transformação de ponta a ponta que abrangem pipelines de ingestão de dados, personalização de algoritmos e ajuste contínuo de modelos. Embora o software tenha retido 67,62% da participação do mercado de IA em ensaios clínicos em 2025, os patrocinadores buscam cada vez mais contratos de serviços gerenciados para mitigar lacunas de capacidade interna. Compromissos abrangentes que cobrem desde o design do protocolo até a submissão regulatória sustentam o tamanho do mercado de IA em ensaios clínicos para serviços e mantêm a fidelização de fornecedores por meio de renovações plurianuais. As necessidades de retreinamento contínuo, impulsionadas pela evolução dos grafos de conhecimento médico, consolidam ainda mais os prestadores de serviços.

OPCs, consultorias e empresas de análise especializadas agrupam ciência regulatória, engenharia de dados e expertise de domínio, permitindo que biotecnológicas de médio porte acessem análises sofisticadas sem grandes desembolsos de capital. Os programas de oncologia e doenças raras dominam o pipeline de serviços devido aos seus esquemas complexos de elegibilidade, enquanto os ensaios de doenças metabólicas também adotam suporte algorítmico de dosagem.

Por Área Terapêutica: Doenças Infecciosas Aceleram Além da Oncologia

Embora a oncologia tenha detido 36,78% de participação na receita em 2025, os projetos de doenças infecciosas crescem agora a um CAGR de 26,2%, reduzindo a diferença e alterando a trajetória geral do mercado de IA em ensaios clínicos. A COVID-19 acelerou protocolos adaptativos e controles externos, lições agora generalizadas para programas de VSR, influenza e antimicrobianos. Consequentemente, os patrocinadores implantam coortes virtuais habilitadas por IA e previsões epidemiológicas de alta resolução para agilizar o recrutamento, sustentando um maior tamanho do mercado de IA em ensaios clínicos para aplicações de doenças infecciosas.

Os desenvolvedores de vacinas integram redes de previsão de epítopos genômicos para personalizar a seleção de antígenos. Os segmentos cardiovascular e metabólico adotam aplicações de IA estáveis, mas de menor velocidade, centradas em dispositivos de monitoramento remoto e análises de desfechos compostos, garantindo demanda diversificada a jusante em todo o setor de IA em ensaios clínicos.

Por Fase de Ensaio Clínico: Inovação em Estágio Inicial Impulsiona o Crescimento da Fase I

Os protocolos da Fase III ainda representam 54,62% da receita de 2025, mas os estudos de Fase I se expandem a um CAGR de 25,43%, refletindo o forte interesse dos patrocinadores em IA para decisões de pré-prova de conceito. A elegibilidade orientada por biomarcadores e os algoritmos adaptativos de determinação de dose reduzem o tamanho das coortes e aceleram a escalonamento, aumentando assim o tamanho do mercado de IA em ensaios clínicos entre os programas de estágio inicial. A integração de conjuntos de dados ômicos por meio de modelos de base permite a detecção de sinais de segurança em tempo real, reduzindo o risco de atrito.

A adoção na Fase II centra-se na otimização de desfechos assistida por IA, enquanto os casos de uso da Fase IV focam na detecção automatizada de eventos adversos em pipelines de vigilância pós-comercialização, ilustrando um continuum de análises do berço ao túmulo ao longo do ciclo de vida clínico.

Por Modelo de Implantação: Segurança Local Impulsiona Alternativa à Nuvem

A nuvem permaneceu o modelo líder com 48,32% de participação em 2025, mas as instalações locais crescem a um CAGR de 25,26%, à medida que grandes farmacêuticas buscam maior governança sobre conjuntos de dados proprietários. As arquiteturas híbridas combinam a elasticidade da nuvem para cargas de trabalho não identificáveis com computação local segura para operações em nível de paciente, sustentando o equilíbrio da participação do mercado de IA em ensaios clínicos entre flexibilidade e soberania. As implantações de borda em dispositivos vestíveis facilitam a inferência de baixa latência para monitoramento de segurança em ensaios descentralizados.

As exigências regulatórias de localização de dados e integridade de trilhas de auditoria impulsionam atualizações de infraestrutura, especialmente na UE e em partes da Ásia-Pacífico, levando os patrocinadores a adotar microsserviços em contêineres que podem alternar entre ambientes.

Por Usuário Final: OPCs Transformam Modelos de Prestação de Serviços

As empresas farmacêuticas e de biotecnologia forneceram 52,1% da receita em 2025; no entanto, as OPCs superam o setor a um CAGR de 26,05%, impulsionadas por plataformas de IA completas integradas em redes globais de centros. Essas organizações amortizam o desenvolvimento de ferramentas entre múltiplos clientes, promovendo economias de escala e encurtando os ciclos de implantação. Os centros médicos acadêmicos e os fabricantes de dispositivos representam grupos de usuários menores, mas estáveis, que exploram a IA principalmente para estudos iniciados por investigadores e dossiês de avaliação clínica, respectivamente.

A ascensão das OPCs remodela o mercado de IA em ensaios clínicos, à medida que os patrocinadores adotam cada vez mais uma postura de "comprar" em vez de "construir" para a competência analítica, liberando as equipes internas para se concentrarem na ciência de descoberta central.

Análise Geográfica

A América do Norte capturou 48,12% da receita em 2025, refletindo a liderança da FDA na clarificação da política de IA como dispositivo médico de software e sua abertura a evidências de controle sintético fda.gov. O robusto financiamento de capital de risco e a profunda penetração de prontuários eletrônicos de saúde criam terreno fértil para o treinamento de algoritmos, embora as novas regras de privacidade estaduais possam adicionar obstáculos de conformidade.

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR de 25,85% até 2031. O Japão pilota documentação de voz generativa que reduz a carga de trabalho dos clínicos, e os programas de IA apoiados pelo governo da China escalam rapidamente a infraestrutura de ensaios. A vasta população virgem de tratamento da Índia e os centros com preços competitivos atraem patrocinadores globais que visam ampliar os registros aumentados por IA.

A Europa se beneficia da Lei de IA da UE, que estabelece padrões harmonizados e incentiva fornecedores que demonstram transparência algorítmica. O apoio da EMA a evidências do mundo real, além do investimento nacional em redes de medicina de precisão, sustenta a expansão de dois dígitos. A conformidade rigorosa com o GDPR, no entanto, eleva a demanda por estruturas de aprendizado federado que contornam a transferência de dados transfronteiriça.

Cenário Competitivo

O campo competitivo é moderadamente fragmentado. Gigantes estabelecidos como a IQVIA integram módulos de IA em suítes legadas de EDC e eCOA, aproveitando os laços duradouros com patrocinadores. A Medidata aprimora sua plataforma Rave com análises de desempenho de centros orientadas por aprendizado de máquina. Empresas nativas de IA como a Unlearn.ai se especializam em gêmeos digitais para controles externos, enquanto a Deep6.ai automatiza a correspondência de pacientes a partir de dados hospitalares estruturados e não estruturados.

A diferenciação estratégica depende de demonstrar melhorias quantificáveis: redução do tempo de recrutamento, menores desvios de protocolo e maior sucesso nas submissões. Os ensaios de doenças raras e pediátricas apresentam espaço em branco para novos entrantes de nicho que podem oferecer soluções algorítmicas para desafios de pequenas populações. Enquanto isso, algumas grandes farmacêuticas investem internamente, fazendo parcerias com fornecedores de nuvem em hiperescala para desenvolver modelos de base proprietários, potencialmente contornando plataformas de terceiros, mas abrindo canais de codesenvolvimento para fornecedores de ferramentas especializadas.

A atividade de aquisições foca em preencher lacunas de engenharia de dados e garantir acesso a dados longitudinais de alta qualidade. As parcerias entre fornecedores de prontuários eletrônicos de saúde e empresas de IA borram ainda mais os limites das categorias, impulsionando a convergência do ecossistema em torno de APIs interoperáveis que alimentam hubs de análise de múltiplos patrocinadores.

Líderes do Setor de IA em Ensaios Clínicos

Medidata (Dassault Systèmes)

IQVIA

Unlearn.ai

Owkin

Saama Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A TXP Medical iniciou testes de um aplicativo de entrada de voz por IA generativa no Centro Nacional de Saúde e Desenvolvimento Infantil do Japão para geração automática de registros clínicos.

- Junho de 2025: A Omi Japan apresentou serviços de desenvolvimento de agentes de IA em prova de conceito de dois meses para instituições de saúde.

- Maio de 2025: A Recursion Pharmaceuticals obteve autorização de IND da FDA para o REC-4539, um inibidor de LSD1 para câncer de pulmão de pequenas células desenvolvido por meio de design guiado por IA.

- Abril de 2025: A BlackfinBio recebeu autorização da FDA para ensaios de Fase 1/2 do BFB-101, uma terapia gênica AAV para Paraplegia Espástica Hereditária que emprega validação de alvo assistida por IA.

- Março de 2025: O Tremfya da Johnson & Johnson obteve aprovação da FDA para a doença de Crohn ativa com base em protocolos de ensaio de Fase 3 otimizados por IA.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de IA em ensaios clínicos como os gastos mundiais em plataformas de software desenvolvidas especificamente e os serviços relacionados de implementação ou suporte que aplicam lógica de inteligência artificial ou aprendizado de máquina desde o design do protocolo até a vigilância pós-comercialização nas Fases I a IV e extensões de evidências do mundo real. De acordo com a Mordor Intelligence, tais gastos atingiram USD 2,14 bilhões em 2025.

Exclusão do escopo: Plataformas de descoberta independentes que nunca interagem com dados de ensaios clínicos ativos estão fora do escopo.

Visão Geral da Segmentação

- Por Tipo de Componente

- Software

- Serviços

- Por Área Terapêutica

- Oncologia

- Doenças Cardiovasculares

- Doenças Metabólicas

- Doenças Infecciosas

- Outras Áreas Terapêuticas

- Por Fase de Ensaio Clínico

- Fase I

- Fase II

- Fase III

- Fase IV / Evidências do Mundo Real

- Por Modelo de Implantação

- Nuvem

- Local

- Borda / No Dispositivo

- Por Usuário Final

- Empresas Farmacêuticas e de Biotecnologia

- Organizações de Pesquisa Contratada

- Institutos de Pesquisa e Acadêmicos

- Fabricantes de Dispositivos Médicos

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram líderes de operações clínicas em patrocinadores farmacêuticos, fornecedores de plataformas de IA e organizações de pesquisa contratada na América do Norte, Europa e Ásia-Pacífico. Uma pesquisa complementar com investigadores e gestores de dados nos ajudou a validar faixas de preços, cronogramas realistas de adoção e barreiras percebidas.

Pesquisa Documental

Começamos com registros públicos: ClinicalTrials.gov, o Registro de Ensaios Clínicos da UE e o ICTRP da OMS para mapear os inícios anuais de estudos intervencionais por fase, fornecendo-nos um indicador de demanda. Entidades do setor como PhRMA, EFPIA e TransCelerate publicaram índices de orçamento de tecnologia que nossa equipe converteu em faixas de gastos por ensaio. Artigos revisados por pares do Consórcio de Padrões de Intercâmbio de Dados Clínicos esclareceram os custos medianos de gestão de dados, enquanto extrações de receita do D&B Hoovers e varreduras de notícias do Dow Jones Factiva destacaram lançamentos de fornecedores e variações de preços. Agrupamentos de patentes no Questel e avisos de aquisição no Tenders Info sinalizaram orçamentos emergentes para monitoramento habilitado por IA. Esta lista é ilustrativa; muitas outras fontes orientaram verificações cruzadas e preenchimento de lacunas.

Dimensionamento de Mercado e Previsão

Nosso modelo de cima para baixo começa com os gastos globais em P&D em ensaios ativos, adiciona camadas de desembolsos tecnológicos típicos por fase e aplica uma curva de penetração de IA informada por métricas de automação de recrutamento; consolidações seletivas de fornecedores de baixo para cima de volumes de licenças e preços médios de venda validam e refinam os totais. As principais variáveis incluem inícios anuais de ensaios, participantes medianos, custo de monitoramento por paciente, taxas de licença de software, economias de tempo de recrutamento e preços regionais de infraestrutura em nuvem. As previsões de cinco anos utilizam regressão multivariada combinada com análise de cenários para capturar aceleração ou desaceleração regulatória; faixas de especialistas preenchem lacunas de dados escassos e são testadas sob estresse em relação a arcos históricos de adoção de eClinical.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de anomalias antes de um revisor sênior aprovar. Atualizamos o conjunto de dados anualmente e acionamos atualizações intermediárias quando eventos materiais, como grandes rodadas de financiamento, novas orientações ou lançamentos de plataformas de destaque, alteram o impulso do mercado.

Por que a linha de base de IA em Ensaios Clínicos da Mordor é confiável

As estimativas publicadas frequentemente diferem porque as empresas escolhem escopos funcionais, pilhas de preços e cadências de atualização distintos.

Os principais fatores de divergência incluem se os gastos com evidências do mundo real pós-aprovação são contabilizados, a agressividade dos cenários de adoção de IA, as datas de taxas de câmbio e a frequência dos pontos de contato de pesquisa primária.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 2,14 bilhões (2025) | ||

| USD 1,35 bilhões (2024) | Consultoria Global A | Limita o escopo às ferramentas de design das Fases I a III; trajetória de adoção modesta; base cambial mais antiga |

| USD 2,40 bilhões (2024) | Periódico Setorial B | Baseia-se apenas em pesquisa de receita de fornecedores; omite hospedagem em nuvem e módulos de ensaios descentralizados |

| USD 2,60 bilhões (2025) | Consultoria Regional C | Utiliza preço único de licença global e penetração uniforme de 30%; sem validação primária |

Essas comparações mostram que a combinação de variáveis transparentes, atualizações recorrentes e diálogo direto com o setor da Mordor oferece uma linha de base equilibrada e confiável para os tomadores de decisão.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de IA em ensaios clínicos?

O mercado está em USD 2,68 bilhões em 2026 e tem projeção de atingir USD 8,24 bilhões até 2031.

Qual segmento cresce mais rapidamente no mercado de IA em ensaios clínicos?

Os serviços se expandem a um CAGR de 26,61%, à medida que os patrocinadores demandam implementação completa e suporte de manutenção de modelos.

Por que os ensaios de doenças infecciosas estão adotando IA tão rapidamente?

As flexibilidades regulatórias impulsionadas pela pandemia, como a aceitação de controles sintéticos

Como a implantação local difere da nuvem para ensaios de IA?

Os modelos locais oferecem soberania de dados e conformidade regulatória, impulsionando um CAGR de 25,26%, enquanto a nuvem mantém vantagens de escalabilidade para cargas de trabalho menos sensíveis.

Quais tendências regulatórias influenciam a adoção de IA em ensaios clínicos?

A orientação da FDA sobre evidências adaptativas e a classificação de alto risco da Lei de IA da UE incentivam IA transparente e validada, moldando os padrões globais de implementação.

Quais regiões lideram e crescem mais rapidamente neste mercado?

A América do Norte lidera com 48,12% da receita devido à regulamentação e infraestrutura avançadas, enquanto a Ásia-Pacífico cresce mais rapidamente a um CAGR de 25,85% com a expansão da capacidade de ensaios e políticas de apoio. . . . . . . .

Página atualizada pela última vez em: