Tamanho e Participação do Mercado de Soluções de Software de Suporte a Ensaios Clínicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.62% CAGR |

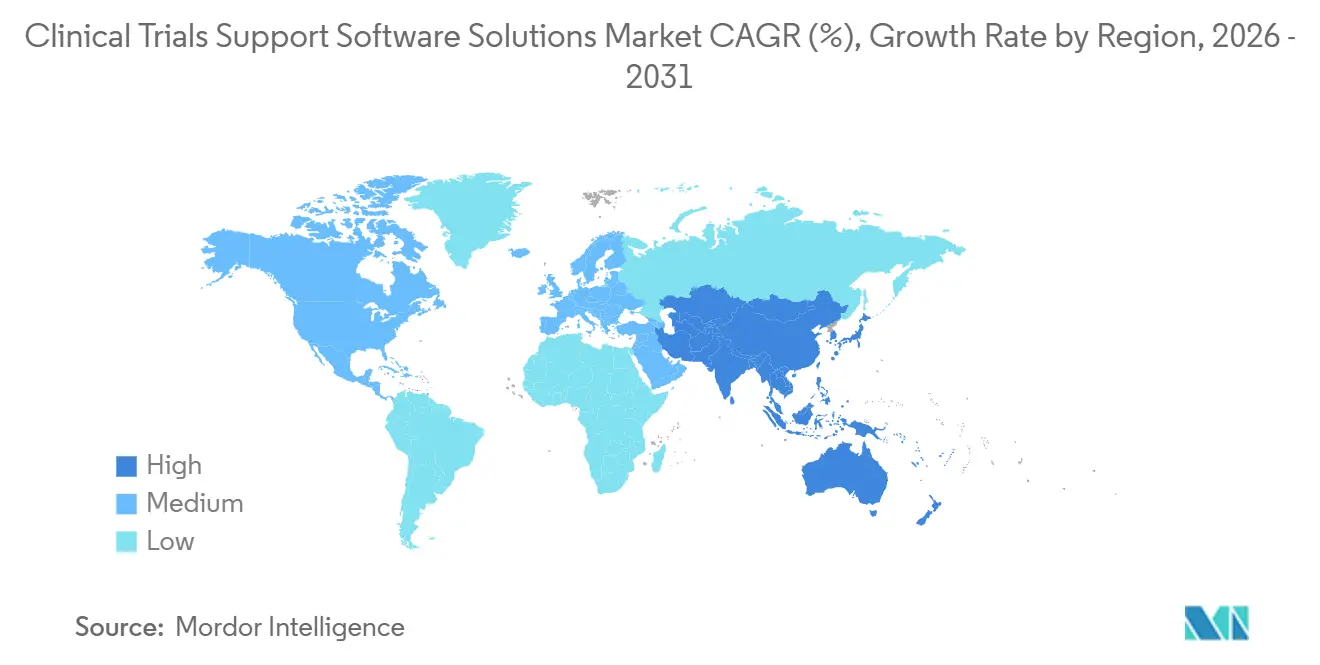

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Soluções de Software de Suporte a Ensaios Clínicos pela Mordor Intelligence

O mercado de soluções de software de suporte a ensaios clínicos foi avaliado em 11,52 mil milhões de USD em 2025 e está projetado para ser avaliado em 12,99 mil milhões de USD em 2026. Espera-se que atinja 24,60 mil milhões de USD até 2031, registando um CAGR de 13,62% de 2026 a 2031. O mercado está a avançar porque patrocinadores, organizações de investigação por contrato e reguladores estão a abandonar fluxos de trabalho baseados em papel e autónomos em favor de plataformas digitais conectadas que podem suportar a execução de ensaios em todas as funções. O mercado de soluções de software de suporte a ensaios clínicos também está a ser moldado por necessidades de conformidade, uma vez que os reguladores esperam agora fluxos de dados padronizados, rastreáveis e prontos para auditoria em todas as atividades de conceção, condução, monitorização e submissão de estudos. O mercado de soluções de software de suporte a ensaios clínicos está a evoluir para ambientes de software unificados onde a gestão de dados clínicos, a gestão de ensaios, a documentação de ensaios e as ferramentas de ensaios descentralizados funcionam em conjunto em vez de estarem em sistemas separados. Esta mudança está a aumentar o valor das plataformas que podem simplificar o tratamento de dados, reduzir a reconciliação manual e suportar a supervisão em ensaios multinacionais. Está também a criar espaço para fornecedores que conseguem combinar amplitude operacional com fluxos de trabalho validados, entrega em nuvem e funcionalidades seletivas habilitadas por inteligência artificial que se adequam a ambientes de ensaios regulamentados.

Principais Conclusões do Relatório

- Por tipo de produto, os sistemas de captura eletrónica de dados (EDC) e de gestão de dados clínicos detinham 34,76% da participação do mercado de soluções de software de suporte a ensaios clínicos em 2025, enquanto os sistemas de gestão de ensaios clínicos (CTMS) estão projetados para expandir a um CAGR de 16,84% até 2031.

- Por modo de entrega, a implementação em nuvem e baseada na web representou 68,24% do tamanho do mercado de soluções de software de suporte a ensaios clínicos em 2025 e está projetada para crescer a um CAGR de 15,37% até 2031.

- Por fase do ensaio clínico, a fase III representou 41,58% da procura do segmento em 2025, enquanto a fase I está prevista para crescer a um CAGR de 14,92% até 2031.

- Por modelo de ensaio, as soluções de ensaio tradicionais baseadas em centros detinham 62,41% da receita do segmento em 2025, enquanto as soluções de ensaio híbrido estão previstas para registar o CAGR mais elevado, de 18,46%, até 2031.

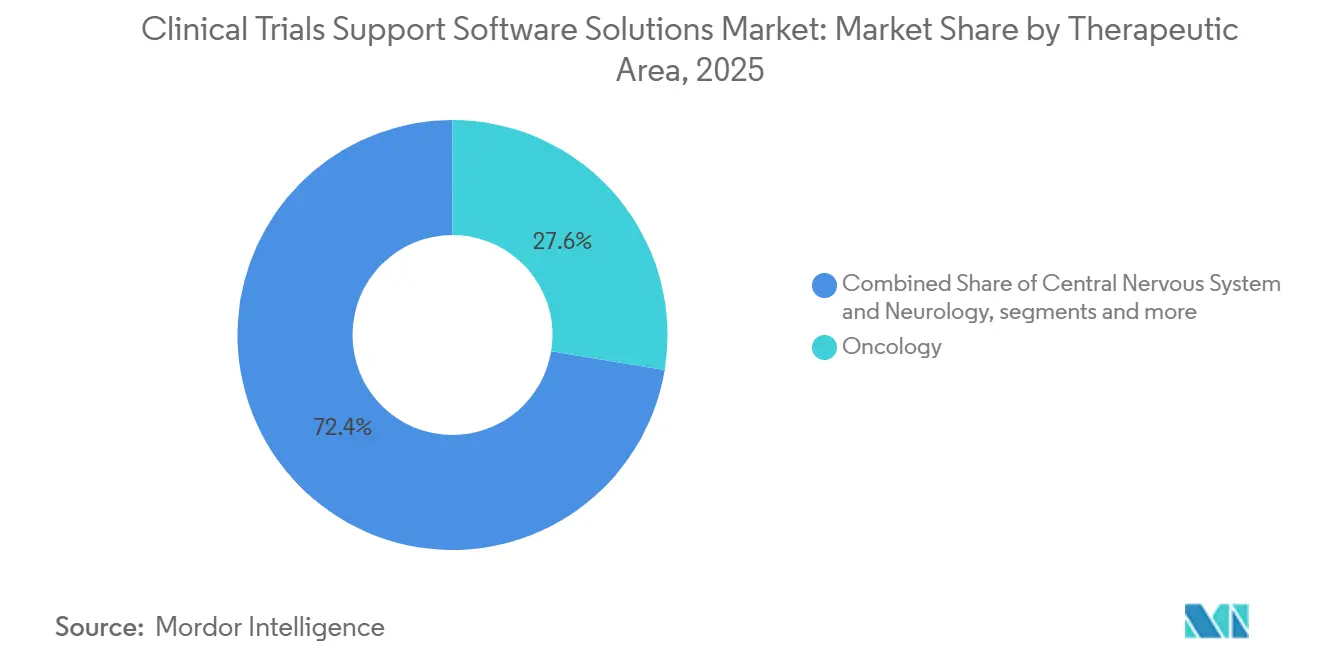

- Por área terapêutica, a oncologia captou 27,63% da procura do segmento em 2025, enquanto as doenças cardiovasculares e metabólicas estão projetadas para crescer a um CAGR de 15,28% até 2031.

- Por utilizador final, as organizações de investigação por contrato (CROs) detinham 39,82% da participação do mercado de soluções de software de suporte a ensaios clínicos em 2025, enquanto as empresas farmacêuticas e de biotecnologia estão previstas para expandir a um CAGR de 15,74% até 2031.

- Por geografia, a América do Norte captou 40,18% da procura do segmento em 2025, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 17,82% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Soluções de Software de Suporte a Ensaios Clínicos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Complexidade das Operações de Ensaios Multinacionais e Multi-Protocolo | +3.1% | Global | Médio prazo (2-4 anos) |

| Transição de Soluções Pontuais para Sistemas Operacionais de Ensaios Unificados | +2.8% | Global, com ganhos iniciais na América do Norte e Europa | Médio prazo (2-4 anos) |

| Procura dos Patrocinadores por Visibilidade em Tempo Real de Centros, Doentes e Fornecimentos | +2.5% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Digitalização Orientada pela Conformidade de Trilhas de Auditoria e Prontidão para Inspeção | +2.2% | Global | Curto prazo (≤ 2 anos) |

| Pressão de Integração Direta dos Fluxos de Trabalho de Ensaios Descentralizados | +1.5% | América do Norte e Europa, com extensão à Ásia-Pacífico | Médio prazo (2-4 anos) |

| Automação de Finanças Clínicas e Pagamentos a Tornar-se um Fator de Retenção em Ensaios | +0.8% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Complexidade das Operações de Ensaios Multinacionais e Multi-Protocolo

O mercado de soluções de software de suporte a ensaios clínicos está a ganhar apoio com a crescente complexidade operacional de estudos multinacionais que envolvem mais centros, mais países e mais fluxos de trabalho paralelos. Os grandes programas exigem agora uma coordenação rigorosa entre as funções de captura de dados, gestão de ensaios, controlo de documentos, reporte de segurança e supervisão, o que torna as configurações de sistemas fragmentados mais difíceis de gerir. Esta pressão é mais intensa em programas de fase avançada e com forte componente oncológica, onde as alterações de protocolo, as diferenças operacionais regionais e os requisitos de reporte densos criam ajustes repetidos nos fluxos de trabalho. As plataformas unificadas estão a tornar-se mais atrativas neste contexto porque permitem às equipas gerir as alterações dentro de uma única estrutura operacional em vez de reconciliar várias ferramentas pontuais após cada atualização. Essa mudança melhora a consistência na execução dos ensaios e torna a padronização de plataformas mais valiosa para patrocinadores com grandes portefólios globais. Favorece também os fornecedores que conseguem suportar construções de estudos repetíveis, metadados partilhados e reutilização entre estudos em ambientes regulamentados.[1]Veeva Systems, "Relatório de Tendências de Dados Clínicos 2026," Veeva Systems, veeva.com

Transição de Soluções Pontuais para Sistemas Operacionais de Ensaios Unificados

O mercado de soluções de software de suporte a ensaios clínicos está também a ser impulsionado por uma clara tendência de abandono de ferramentas separadas para EDC, CTMS, eTMF, eConsent e funções relacionadas. Os patrocinadores pretendem menos transferências entre sistemas porque cada interface adicional pode acrescentar trabalho de reconciliação, esforço de validação e atrasos operacionais. A tendência para um modelo operacional unificado está a ganhar força porque os reguladores estão a exigir maior visibilidade sobre a forma como as ações de supervisão, a execução do protocolo e o tratamento de dados são documentados ao longo de todo o ciclo de vida do estudo. Em 2025, a especificação técnica M11 avançou com expectativas formais de protocolo estruturado, o que apoia o impulso mais amplo para fluxos de trabalho de conceção de estudos mais consistentes e digitais.[2]Administração de Alimentos e Medicamentos dos EUA, "Submissão Eletrónica de Dados de Estudos, Normas de Dados, Consórcio de Normas de Intercâmbio de Dados Clínicos Dataset-JSON," Registo Federal, federalregister.gov O relatório de 2026 da Veeva também mostra que as organizações de dados clínicos estão a priorizar a simplificação e a padronização, o que se alinha com a mesma direção de evolução no mercado de soluções de software de suporte a ensaios clínicos. Como resultado, os fornecedores com fluxos de trabalho nativos nos módulos principais estão numa posição mais forte do que os fornecedores que dependem principalmente de integrações costuradas.

Procura dos Patrocinadores por Visibilidade em Tempo Real de Centros, Doentes e Fornecimentos

O mercado de soluções de software de suporte a ensaios clínicos está a beneficiar da procura dos patrocinadores por uma visibilidade mais rápida sobre o que está a acontecer ao nível do centro, do doente e operacional. As equipas de ensaios pretendem sinais mais precoces sobre o progresso do recrutamento, problemas de qualidade dos dados, desvios de protocolo e riscos de execução do estudo, porque um feedback mais lento torna a ação corretiva mais dispendiosa. Esta necessidade está a reforçar o valor dos CTMS, das camadas de análise e dos sistemas de gestão de dados conectados que podem suportar a supervisão contínua em vez de apenas armazenar registos após o facto. O trabalho mais amplo da FDA sobre inteligência artificial e aprendizagem automática em ambientes regulamentados também ajudou a mover as expectativas dos patrocinadores em direção ao uso documentado e controlado de fluxos de trabalho digitais mais avançados. Em termos práticos, o mercado está a recompensar as plataformas que conseguem combinar a monitorização operacional com validação e rastreabilidade defensáveis. Isso cria um argumento mais forte para suites de software que conseguem suportar tanto a execução como a prontidão para inspeção ao mesmo tempo.

Digitalização Orientada pela Conformidade de Trilhas de Auditoria e Prontidão para Inspeção

O mercado de soluções de software de suporte a ensaios clínicos continua a ser moldado por necessidades de conformidade mais do que apenas por conveniência. Em abril de 2025, a FDA propôs o CDISC Dataset-JSON v1.1 como norma de dados para a submissão eletrónica de dados de estudos clínicos, o que reforça a necessidade de sistemas de software capazes de produzir resultados estruturados e prontos para submissão. O mesmo padrão é visível na China, onde o quadro GCP revisto, emitido em junho de 2026 e em vigor a partir de 1 de setembro de 2026, introduziu expectativas mais rigorosas de governação de dados ao longo do ciclo de vida dos dados dos ensaios. Estes desenvolvimentos tornam as trilhas de auditoria validadas, o tratamento de metadados, as assinaturas eletrónicas e os controlos de sistemas informatizados mais centrais nas decisões de compra de software para ensaios. Aumentam também a pressão sobre os patrocinadores e centros de menor dimensão que ainda dependem de processos manuais ou de sistemas com ligações limitadas. Por sua vez, o mercado de soluções de software de suporte a ensaios clínicos está a favorecer os fornecedores que conseguem transformar os requisitos de conformidade em capacidades padrão da plataforma em vez de exercícios de personalização pontuais.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Modelos de Dados Legados Fragmentados entre Sistemas de Patrocinadores, CROs e Centros | -1.9% | Global, mais agudo em ambientes legados de grandes empresas farmacêuticas | Longo prazo (≥ 4 anos) |

| Encargo de Validação, Configuração e Controlo de Alterações para Implementações Regulamentadas | -1.4% | América do Norte e Europa, com extensão às redes de centros da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Sobrecarga de Software ao Nível do Centro a Reduzir a Adesão dos Utilizadores | -1.1% | Global | Longo prazo (≥ 4 anos) |

| Lacunas de Interoperabilidade com Pilhas de eSource, EHR e Segurança | -0.8% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Modelos de Dados Legados Fragmentados entre Sistemas de Patrocinadores, CROs e Centros

O mercado de soluções de software de suporte a ensaios clínicos ainda enfrenta resistência de estruturas de dados legados que foram construídas ao longo de longos históricos de desenvolvimento. Os grandes patrocinadores frequentemente operam uma combinação de sistemas validados antigos e ferramentas de nuvem mais recentes, o que torna a migração completa mais lenta do que a narrativa de procura por si só sugeriria. Cada alteração a um sistema regulamentado pode desencadear trabalho de validação, revisões de documentação e reciclagem operacional, o que aumenta o custo de avançar demasiado rapidamente. Isto é especialmente difícil quando vários sistemas alimentam um programa de ensaio e cada um trata a lógica do estudo, o reporte ou o controlo de documentos de uma forma ligeiramente diferente. Como resultado, muitas organizações estão a optar pela modernização faseada em vez de programas de substituição amplos. Isso abranda a velocidade de adoção no mercado de soluções de software de suporte a ensaios clínicos mesmo quando o argumento estratégico para a consolidação já é claro.

Sobrecarga de Software ao Nível do Centro a Reduzir a Adesão dos Utilizadores

O mercado de soluções de software de suporte a ensaios clínicos também tem de lidar com o atrito ao nível do centro de investigação, onde o pessoal é frequentemente solicitado a utilizar vários sistemas específicos do patrocinador em simultâneo. Os centros podem precisar de logins e fluxos de trabalho separados para EDC, eConsent, ePRO, ferramentas de telemedicina e atividades de gestão de ensaios, o que pode criar fadiga prática em vez de uma execução mais fluida. Esta questão é importante porque mesmo uma tecnologia robusta do lado do patrocinador pode ter um desempenho inferior se as equipas do centro não tiverem o tempo, os recursos humanos ou o suporte de formação necessários para uma utilização consistente. O encargo é ainda maior para os centros comunitários de menor dimensão e centros académicos com suporte interno de TI reduzido, mas que ainda desempenham um papel importante no recrutamento especializado de doentes. Os fornecedores que simplificam a experiência do utilizador e reduzem os passos duplicados podem diminuir esta barreira, mas o design de software por si só não a resolverá. O constrangimento mantém-se relevante porque a qualidade da adoção depende não apenas do que os patrocinadores compram, mas também da facilidade com que os centros conseguem operar o conjunto de ferramentas resultante.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: EDC e CDMS Ancoram a Procura Enquanto o CTMS Escala Mais Rapidamente

Os sistemas de captura eletrónica de dados (EDC) e de gestão de dados clínicos detinham 34,76% da procura por tipo de produto em 2025, o que os manteve no centro do mercado de soluções de software de suporte a ensaios clínicos porque a captura de dados e o tratamento de dados clínicos continuam a ser essenciais em todos os estudos. Estes sistemas situam-se próximo do registo central da atividade dos ensaios, pelo que são frequentemente a primeira decisão de software num novo programa. A sua posição é reforçada pelo facto de funções posteriores como a monitorização, a documentação e a análise ainda dependerem de um fluxo de dados de origem limpo e atempado proveniente da camada de captura. Em termos práticos, os patrocinadores e as CROs continuam a tratar o EDC e o CDMS como fundamentais mesmo quando estão a alargar os gastos para módulos adjacentes. É por isso que a participação líder se manteve nesta categoria apesar do crescimento de funções mais especializadas em todo o mercado de software para ensaios clínicos.

O tipo de produto de crescimento mais rápido são os sistemas de gestão de ensaios clínicos (CTMS), que estão projetados para expandir a um CAGR de 16,84% até 2031. Esse ritmo reflete uma mudança na forma como as equipas de ensaios utilizam o CTMS, de uma ferramenta passiva de manutenção de registos para um sistema de coordenação em tempo real de marcos, supervisão e visibilidade operacional. O RTSM ainda mantém uma posição distinta porque os estudos adaptativos e de múltiplos braços requerem lógica especializada de alocação e fornecimento. As camadas de análise e integração de dados estão também a tornar-se mais valiosas porque conectam os sistemas operacionais com fontes externas, incluindo dispositivos vestíveis e entradas de registos de saúde, num único ambiente de decisão. Isso significa que a concorrência de produtos é agora moldada tanto pela profundidade de integração como pelas funcionalidades específicas de cada módulo.

Por Modo de Entrega: A Nuvem Torna-se o Modelo Operacional Padrão

A implementação em nuvem e baseada na web representou 68,24% da procura por modo de entrega em 2025, e isso leva a que seja a escolha estrutural mais clara dentro do mercado de software para ensaios clínicos. Espera-se também que seja o modo de entrega de crescimento mais rápido, com um CAGR projetado de 15,37% até 2031, pelo que o maior segmento está ainda a alargar a sua vantagem. A entrega em nuvem adequa-se às necessidades dos ensaios multinacionais porque suporta uma escalabilidade mais fácil, atualizações de software mais rápidas e um acesso mais amplo entre as equipas de patrocinadores, CROs e centros. Suporta também uma implementação mais consistente de novos fluxos de trabalho entre países sem o mesmo encargo de infraestrutura associado às instalações locais. Para muitos compradores, a implementação já não é uma simples preferência de TI. Afeta agora a rapidez com que uma plataforma pode suportar alterações de conformidade, expansão global de estudos e supervisão conectada.

Os modelos locais ainda existem, especialmente em grandes ambientes legados ou em locais com expectativas rigorosas de residência de dados. Mesmo assim, estas implementações estão cada vez mais a evoluir para estruturas de nuvem híbrida ou privada em vez de sistemas totalmente autónomos. Isso sugere que a questão real não é se a nuvem irá liderar, mas com que rapidez os ambientes resistentes conseguem fazer a transição sem perturbar as operações validadas. O padrão de entrega também altera o panorama dos fornecedores porque o design nativo para a nuvem pode simplificar a implementação para patrocinadores de média dimensão e empresas de biofarmacêutica em fase de crescimento.

Por Fase do Ensaio Clínico: A Fase III Permanece o Núcleo de Receita Enquanto a Fase I Ganha Impulso

A fase III representou 41,58% da procura do segmento em 2025, o que reflete onde o mercado de soluções de software de suporte a ensaios clínicos vê a maior concentração de complexidade operacional e gastos. Estes estudos geralmente envolvem muitos centros, múltiplos países, grupos de doentes maiores e uma coordenação estreita entre as funções de dados, documentação, monitorização e segurança. Como o custo do atraso é elevado nesta fase, os patrocinadores estão mais dispostos a investir em software que possa suportar uma execução controlada e menos interrupções operacionais. A fase II continuou a contribuir com uma procura significativa porque frequentemente serve de ponte entre a validação precoce e a escala de fase avançada, e isso ainda requer capacidades robustas de gestão de dados e ensaios.

A fase I está projetada para crescer a um CAGR de 14,92% até 2031, tornando-a o segmento de fase de expansão mais rápida no mercado de software para ensaios clínicos. Este crescimento aponta para uma atividade crescente em fase inicial em programas de oncologia, doenças raras e terapias avançadas, onde o acompanhamento rigoroso da segurança e os fluxos de trabalho flexíveis são essenciais. Os estudos de fase inicial estão também a tornar-se mais ricos em dados, com maior interesse na monitorização ligada a dispositivos, observação contínua e controlo de processos simplificado. Isso aumenta o valor do suporte de software especializado mesmo antes de os estudos atingirem a fase III de alto volume. A fase IV está também a tornar-se mais relevante à medida que as necessidades de evidência pós-aprovação continuam a alargar-se. Os designs de estudos adaptativos e contínuos requerem sistemas que possam transportar estruturas de dados consistentes em vez de forçar uma nova construção em cada transição. Isso torna a arquitetura agnóstica em relação à fase mais atrativa para os compradores que pretendem continuidade ao longo do percurso de desenvolvimento. Significa também que o crescimento já não está limitado apenas ao volume de ensaios de fase avançada, porque as fases anteriores estão a tornar-se mais intensivas em software por direito próprio.

Por Modelo de Ensaio: Os Designs Híbridos Ganham Terreno Sem Deslocar a Base de Centros

As soluções de ensaio tradicionais baseadas em centros detinham 62,41% do segmento em 2025, o que mostra que o mercado de soluções de software de suporte a ensaios clínicos ainda depende dos centros de investigação físicos como o principal contexto para a geração de evidências. Isso continua a ser verdade mesmo à medida que as ferramentas remotas, as visitas de telemedicina e os fluxos de trabalho digitais orientados para o doente ganham uma utilização mais ampla. A grande base instalada de fluxos de trabalho liderados por centros também significa que os patrocinadores estão à procura de extensão em vez de substituição total na forma como modernizam os estudos.

As soluções de ensaio híbrido estão previstas para crescer a um CAGR de 18,46% até 2031, o que as torna o modelo de evolução mais rápida no mercado de software para ensaios clínicos. A orientação final da FDA sobre elementos descentralizados, publicada em setembro de 2024, ajudou a reduzir a incerteza em torno da utilização de telemedicina, eConsent e tecnologias de saúde digital na condução de ensaios.[3]Administração de Alimentos e Medicamentos dos EUA, "Condução de Ensaios Clínicos com Elementos Descentralizados," Administração de Alimentos e Medicamentos dos EUA, fda.gov Essa orientação suporta o padrão já observado na prática, onde os patrocinadores combinam elementos baseados em centros e remotos em vez de avançar totalmente para designs totalmente virtuais. Em termos de aquisição, a prontidão para o modelo híbrido está a tornar-se uma expectativa de base. É por isso que o mercado de soluções de software de suporte a ensaios clínicos está a recompensar os fornecedores que conseguem conectar a captura remota de dados e as ferramentas orientadas para o doente sem enfraquecer a disciplina operacional dos ensaios liderados por centros.

Por Área Terapêutica: A Oncologia Lidera a Procura Atual Enquanto os Programas Cardiovasculares e Metabólicos Aceleram

A oncologia detinha 27,63% da procura por área terapêutica em 2025, o que a manteve como a maior área clínica dentro do mercado de software para ensaios clínicos. Os pipelines de oncologia permanecem densos, e muitos estudos de oncologia utilizam designs adaptativos, estruturas de múltiplos braços e pontos de decisão em tempo real que colocam exigências elevadas nos sistemas de software. Estes estudos frequentemente necessitam de visibilidade rápida dos dados e de uma forte coordenação entre centros e geografias, o que aumenta a intensidade de software por estudo. Os estudos do sistema nervoso central e de neurologia também se destacam pela sua complexidade, especialmente onde os resultados reportados pelos doentes, o acompanhamento mais longo e as medições digitais são importantes.

As doenças cardiovasculares e metabólicas estão projetadas para crescer a um CAGR de 15,28% até 2031, tornando-as a área terapêutica de crescimento mais rápido no mercado de software para ensaios clínicos. Esta aceleração deve-se à expansão dos programas GLP-1, estudos de resultados cardiovasculares e ensaios metabólicos relacionados com a obesidade que reúnem monitorização digital, ePRO e necessidades mais amplas de integração de dados. As doenças raras e as doenças infeciosas continuam também a expandir-se, especialmente onde a recolha remota de dados pode suportar o acesso a grupos de doentes dispersos. Os fornecedores que conseguem alinhar-se com essas necessidades de dados específicas de cada terapia têm probabilidade de reforçar a sua posição à medida que a complexidade do design dos estudos cresce.

Por Utilizador Final: As CROs Lideram os Gastos Atuais Enquanto as Empresas Farmacêuticas e de Biotecnologia Constroem Capacidade Interna

As organizações de investigação por contrato (CROs) detinham 39,82% da procura por utilizador final em 2025, o que as tornou o maior grupo de compradores no mercado de software para ensaios clínicos. A sua liderança reflete o facto de as CROs operarem ensaios para muitos patrocinadores e, portanto, manterem licenças, fluxos de trabalho e equipas de serviço em várias funções eClinical. Como gerem a atividade em múltiplos programas e clientes, as decisões de compra das CROs podem influenciar quais as plataformas que escalam de forma mais ampla. Significa também que os fornecedores de software frequentemente tratam as relações com as CROs como uma via para um alcance de mercado mais amplo em vez de apenas um fluxo de receita direto.

As empresas farmacêuticas e de biotecnologia estão projetadas para crescer a um CAGR de 15,74% até 2031, tornando-as o grupo de utilizadores finais de crescimento mais rápido no mercado de software para ensaios clínicos. A mudança para empresas de biofarmacêutica emergentes que estão a construir mais infraestrutura digital interna para reduzir a dependência de modelos operacionais liderados por CROs. Os hospitais e prestadores de cuidados de saúde também permanecem um grupo secundário importante, especialmente em ambientes liderados por investigadores e académicos que participam em redes de patrocinadores mais amplas. Em conjunto, o padrão de utilizadores finais mostra que o mercado de soluções de software de suporte a ensaios clínicos está a alargar-se do suporte à execução externalizada para um modelo mais misto de entrega externa e propriedade interna de plataformas.

Análise Geográfica

A América do Norte detinha 40,18% do tamanho do mercado de soluções de software de suporte a ensaios clínicos em 2025, o que a tornou o segmento regional líder. Os Estados Unidos permanecem a principal âncora porque têm uma elevada concentração de estudos de fase II e fase III patrocinados pela indústria e um ambiente regulatório que está a moldar ativamente a prática de ensaios digitais. A orientação da FDA de 2024 sobre ensaios descentralizados e a sua proposta Dataset-JSON de 2025 deram aos patrocinadores e fornecedores um caminho operacional mais claro para fluxos de trabalho digitais e tratamento de dados prontos para submissão. O Canadá e o México também suportam a atividade de ensaios regional, com o México a manter um papel nos programas de recrutamento de fase avançada sensíveis aos custos.

A Europa manteve-se como a segunda maior região no mercado de soluções de software de suporte a ensaios clínicos e está a atravessar uma importante transição regulatória. O quadro do Regulamento de Ensaios Clínicos da UE e a padronização do CTIS impulsionaram os patrocinadores e as CROs para práticas de submissão e fluxo de trabalho mais consistentes entre os estados membros. O FAST-EU, que avançou no final de 2025 e início de 2026, acrescenta a essa direção ao visar a simplificação das aprovações multinacionais dentro da região. O Espaço Europeu de Dados de Saúde também acrescenta um impulsionador a mais longo prazo porque um acesso mais amplo a dados de saúde transfronteiriços para investigação pode aumentar a necessidade de ferramentas mais robustas de integração e governação de dados.

A Ásia-Pacífico está prevista para crescer a um CAGR de 17,82% até 2031, tornando-a o segmento regional de crescimento mais rápido no mercado de software para ensaios clínicos. A China e o Japão são os principais mercados âncora, enquanto a Índia e a Coreia do Sul estão a expandir-se como centros clínicos na combinação regional. O quadro GCP revisto da China, emitido em junho de 2026 e em vigor a partir de setembro de 2026, reforça a direção de governação de dados da região e aumenta o valor dos controlos de software validados nos estudos em curso e futuros. Essa mudança suporta uma procura mais forte por trilhas de auditoria eletrónicas, tratamento de metadados e uma disciplina mais ampla de sistemas informatizados. A América do Sul e o Médio Oriente e África permanecem menores em tamanho absoluto, mas continuam a ganhar atenção à medida que os patrocinadores procuram uma maior diversidade de doentes e um recrutamento mais rápido em mais geografias. Dentro dessas regiões, o Brasil, a África do Sul e os países do GCC permanecem os centros de atividade mais visíveis. Em conjunto, o panorama regional mostra um mercado de soluções de software de suporte a ensaios clínicos liderado pela América do Norte em escala atual, suportado pelo alinhamento regulatório da Europa e acelerado pela expansão mais rápida da Ásia-Pacífico.

Panorama Competitivo

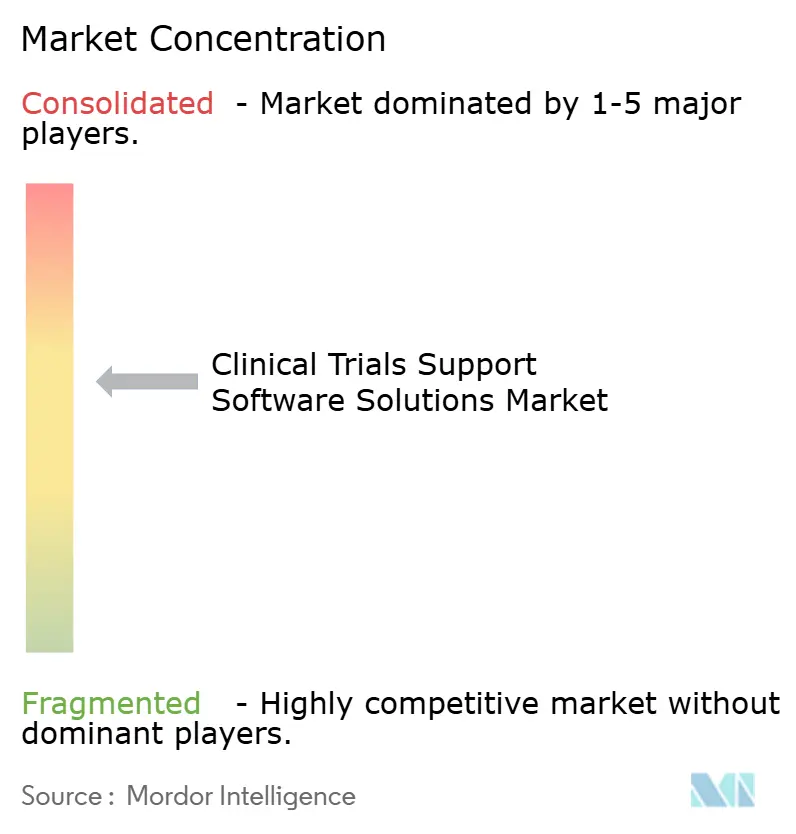

O mercado de soluções de software de suporte a ensaios clínicos está moderadamente consolidado ao nível empresarial e mais fragmentado nas camadas de mercado médio e especialistas. Veeva Systems, Dassault Systèmes através da Medidata, Oracle e IQVIA permanecem os principais nomes de plataformas de grande escala porque oferecem suites abrangentes de captura de dados, gestão de ensaios, fluxos de trabalho de documentação e análise. A sua escala é importante porque os patrocinadores pretendem menos pontos de integração e uma disciplina de validação mais robusta em ambientes de ensaios regulamentados. Mesmo assim, a concorrência não é definida apenas por suites abrangentes. Os fornecedores especializados continuam a manter espaço em áreas como dados de endpoints, resultados digitais, fornecimento de ensaios e ferramentas de planeamento habilitadas por inteligência artificial. Isso cria uma estrutura de mercado onde as plataformas de topo ancoram os fluxos de trabalho principais enquanto os intervenientes de nicho competem onde a profundidade técnica ou a velocidade de inovação são mais importantes.

As fusões e aquisições continuam a ser a estratégia mais visível no mercado de software para ensaios clínicos. A aquisição da Ametris pela Signant Health em maio de 2026 mostra uma lógica semelhante ao nível da medição digital, onde os fornecedores de software pretendem um controlo mais forte tanto dos dados de resultados reportados pelos doentes como dos derivados de dispositivos vestíveis. A aquisição da Vitrana pela Parexel em abril de 2026 estende este padrão à tecnologia de farmacovigilância e suporta uma proposta mais ampla de serviço e software integrados.

Uma segunda linha de concorrência está a formar-se em torno do suporte de fluxo de trabalho habilitado por inteligência artificial em vez de apenas a amplitude de módulos. As empresas mais recentes também estão a visar a simulação de ensaios, a viabilidade, a seleção de centros e a preparação do recrutamento, o que pode deslocar o valor para uma fase mais inicial do ciclo de vida do estudo. Isso não substitui as plataformas eClinical principais, mas pode reduzir o risco de emendas e aperfeiçoar o design do estudo antes do início da execução. Como resultado, os incumbentes podem enfrentar um crescimento mais lento no trabalho intensivo em configuração se os patrocinadores moverem mais lógica de planeamento para a fase inicial. O mercado de soluções de software de suporte a ensaios clínicos permanece, portanto, competitivo não porque a procura seja fraca, mas porque a próxima camada de valor está a mover-se em direção à inteligência conectada, ao ajuste operacional e aos fluxos de dados prontos para evidências em vez de apenas funcionalidade autónoma.

Líderes do Setor de Soluções de Software de Suporte a Ensaios Clínicos

-

Veeva Systems

-

IQVIA

-

Dassault Systèmes

-

Oracle

-

Signant Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Signant Health adquiriu a Ametris (anteriormente ActiGraph), criando uma plataforma eCOA de ponta a ponta que integra resultados reportados pelos doentes com medições digitais derivadas de dispositivos vestíveis. A entidade combinada visa ensaios do sistema nervoso central e cardiovasculares onde pacotes de evidências multimodais são cada vez mais exigidos para submissões regulatórias.

- Abril de 2026: A Parexel adquiriu a Vitrana, uma plataforma de tecnologia de farmacovigilância (FV) de ponta a ponta habilitada por inteligência artificial. A aquisição alinha o processamento automatizado de sinais de segurança da Vitrana com os Serviços de Segurança do Doente da Parexel, aprofundando a sua proposta integrada de CRO mais tecnologia para clientes farmacêuticos.

- Abril de 2026: A WCG anunciou a aquisição da The Contract Network para estender a sua plataforma de inteligência artificial ClinSphere para a ativação de estudos e a inteligência de fluxo de trabalho contratual. O negócio reforça as capacidades de ativação de ensaios de ponta a ponta da WCG, desde a viabilidade preditiva de centros até ao alinhamento de contratos e orçamentos.

Âmbito do Relatório Global do Mercado de Soluções de Software de Suporte a Ensaios Clínicos

De acordo com o âmbito do relatório, o mercado de soluções de software de suporte a ensaios clínicos refere-se ao ecossistema de plataformas digitais e ferramentas de software que permitem o planeamento, a execução, a monitorização e a gestão de ensaios clínicos. Inclui soluções para captura de dados, supervisão de ensaios, envolvimento de doentes, documentação regulatória, gestão de fornecimentos e análise, apoiando patrocinadores, CROs e centros de investigação na condução de ensaios de forma mais eficiente, em conformidade e em escala.

O mercado de soluções de software de suporte a ensaios clínicos é segmentado por tipo de produto, modo de entrega, fase do ensaio clínico, modelo de ensaio, área terapêutica, utilizador final e geografia. Por tipo de produto, o mercado é segmentado em sistemas de captura eletrónica de dados e de gestão de dados clínicos, sistemas de gestão de ensaios clínicos, plataformas de análise clínica, soluções de aleatorização e gestão de fornecimento de ensaios, soluções de avaliação eletrónica de resultados clínicos, soluções de ficheiro mestre eletrónico de ensaios, soluções de gestão de informação regulatória, plataformas de integração de dados clínicos, soluções de gestão de qualidade baseada em risco, soluções de pagamentos e pagamentos a investigadores e outros tipos de produtos. Por modo de entrega, o mercado é segmentado em nuvem e baseado na web e local. Por fase do ensaio clínico, o mercado é segmentado em fase I, fase II, fase III e fase IV. Por modelo de ensaio, o mercado é segmentado em soluções de ensaio tradicionais baseadas em centros, soluções de ensaio híbrido e soluções de ensaio clínico descentralizado. Por área terapêutica, o mercado é segmentado em oncologia, sistema nervoso central e neurologia, doenças cardiovasculares e metabólicas, doenças raras, doenças infeciosas e outras doenças terapêuticas. Por utilizador final, o mercado é segmentado em organizações de investigação por contrato (CROs), empresas farmacêuticas e de biotecnologia, hospitais e prestadores de cuidados de saúde e outros utilizadores finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Médio Oriente e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões a nível global. O relatório oferece valores (USD) para todos os segmentos acima mencionados.

| Sistemas de Captura Eletrónica de Dados e de Gestão de Dados Clínicos |

| Sistemas de Gestão de Ensaios Clínicos |

| Plataformas de Análise Clínica |

| Soluções de Aleatorização e Gestão de Fornecimento de Ensaios |

| Soluções de Avaliação Eletrónica de Resultados Clínicos |

| Soluções de Ficheiro Mestre Eletrónico de Ensaios |

| Soluções de Gestão de Informação Regulatória |

| Plataformas de Integração de Dados Clínicos |

| Soluções de Gestão de Qualidade Baseada em Risco |

| Soluções de Pagamentos e Pagamentos a Investigadores |

| Outros Tipos de Produtos |

| Nuvem e Baseado na Web |

| Local |

| Fase I |

| Fase II |

| Fase III |

| Fase IV |

| Soluções de Ensaio Tradicionais Baseadas em Centros |

| Soluções de Ensaio Híbrido |

| Soluções de Ensaio Clínico Descentralizado |

| Oncologia |

| Sistema Nervoso Central e Neurologia |

| Doenças Cardiovasculares e Metabólicas |

| Doenças Raras |

| Doenças Infeciosas |

| Outras Doenças Terapêuticas |

| Organizações de Investigação por Contrato (CROs) |

| Empresas Farmacêuticas e de Biotecnologia |

| Hospitais e Prestadores de Cuidados de Saúde |

| Outros Utilizadores Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | GCC |

| África do Sul | |

| Resto do Médio Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Produto | Sistemas de Captura Eletrónica de Dados e de Gestão de Dados Clínicos | |

| Sistemas de Gestão de Ensaios Clínicos | ||

| Plataformas de Análise Clínica | ||

| Soluções de Aleatorização e Gestão de Fornecimento de Ensaios | ||

| Soluções de Avaliação Eletrónica de Resultados Clínicos | ||

| Soluções de Ficheiro Mestre Eletrónico de Ensaios | ||

| Soluções de Gestão de Informação Regulatória | ||

| Plataformas de Integração de Dados Clínicos | ||

| Soluções de Gestão de Qualidade Baseada em Risco | ||

| Soluções de Pagamentos e Pagamentos a Investigadores | ||

| Outros Tipos de Produtos | ||

| Por Modo de Entrega | Nuvem e Baseado na Web | |

| Local | ||

| Por Fase do Ensaio Clínico | Fase I | |

| Fase II | ||

| Fase III | ||

| Fase IV | ||

| Por Modelo de Ensaio | Soluções de Ensaio Tradicionais Baseadas em Centros | |

| Soluções de Ensaio Híbrido | ||

| Soluções de Ensaio Clínico Descentralizado | ||

| Por Área Terapêutica | Oncologia | |

| Sistema Nervoso Central e Neurologia | ||

| Doenças Cardiovasculares e Metabólicas | ||

| Doenças Raras | ||

| Doenças Infeciosas | ||

| Outras Doenças Terapêuticas | ||

| Por Utilizador Final | Organizações de Investigação por Contrato (CROs) | |

| Empresas Farmacêuticas e de Biotecnologia | ||

| Hospitais e Prestadores de Cuidados de Saúde | ||

| Outros Utilizadores Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | GCC | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor de 2026 do mercado de soluções de software de suporte a ensaios clínicos?

O mercado de soluções de software de suporte a ensaios clínicos situa-se em 11,52 mil milhões de USD em 2025, passando para 12,99 mil milhões de USD em 2026, e está previsto para atingir 24,60 mil milhões de USD até 2031 a um CAGR de 13,62%.

Qual segmento de tipo de produto lidera a procura atual?

Os sistemas de captura eletrónica de dados (EDC) e de gestão de dados clínicos lideraram a procura por produto com uma participação de 34,76% em 2025, porque a captura de dados e o tratamento de dados clínicos continuam a ser fundamentais em todos os estudos.

Qual modo de entrega está a ganhar mais tração?

A entrega em nuvem e baseada na web lidera com uma participação de 68,24% em 2025 e espera-se também que seja o modo de entrega de crescimento mais rápido, com um CAGR de 15,37% até 2031.

Qual região oferece a perspetiva de crescimento mais rápido até 2031?

A Ásia-Pacífico está prevista para expandir a um CAGR de 17,82% até 2031, suportada por mudanças regulatórias, crescente atividade de ensaios e uma adoção mais ampla de software nos principais centros regionais.

Página atualizada pela última vez em: