Marktgröße und Marktanteil für Software zur Abgleichung klinischer Studien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 228.11 Millionen US-Dollar |

| Marktgröße (2031) | 413.26 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

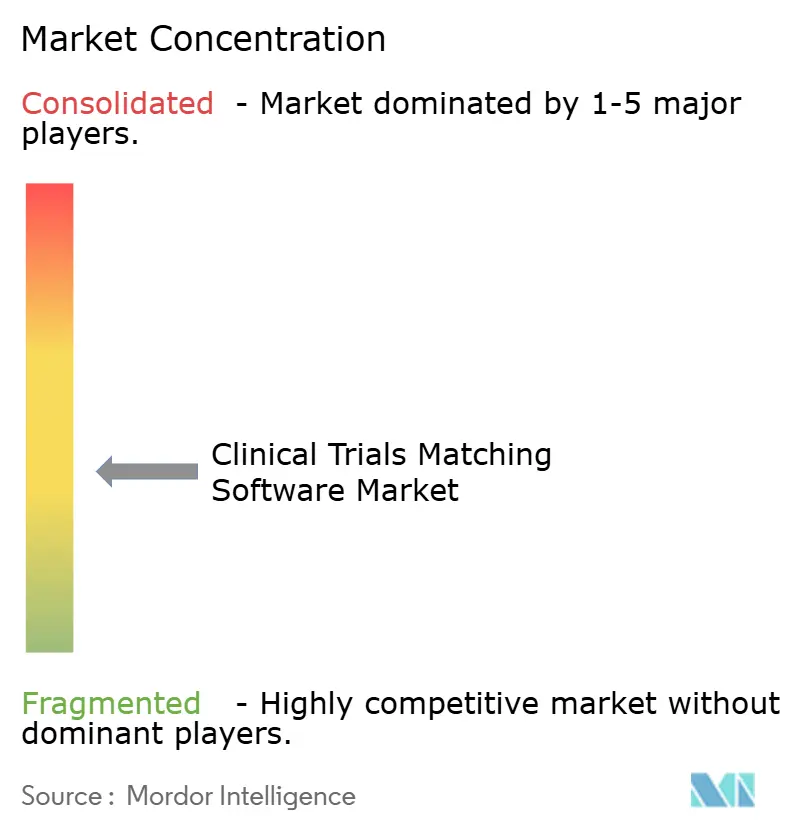

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Software zur Abgleichung klinischer Studien von Mordor Intelligence

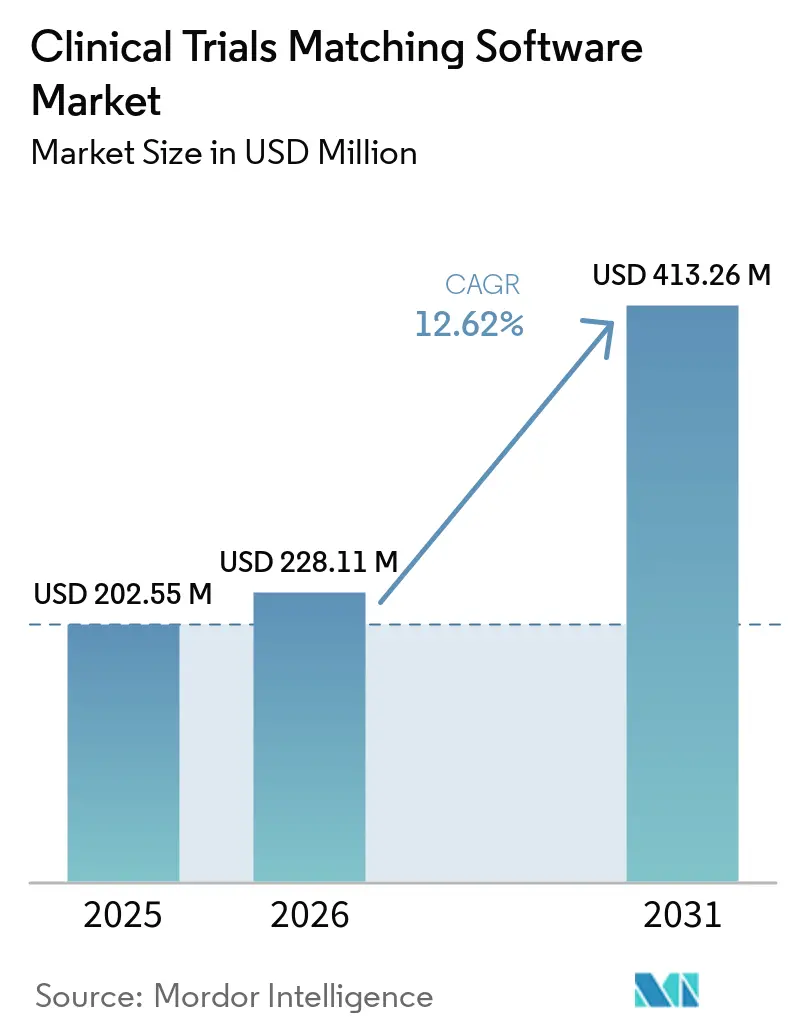

Die Marktgröße für Software zur Abgleichung klinischer Studien wird voraussichtlich von 202,55 Millionen USD im Jahr 2025 und 228,11 Millionen USD im Jahr 2026 auf 413,26 Millionen USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 12,62 % verzeichnen.

Der Markt für Software zur Abgleichung klinischer Studien wächst, da Studienprotokolle, insbesondere in der Onkologie und der biomarkergesteuerten Forschung, zunehmend komplexere Zulassungskriterien umfassen, was die manuelle Überprüfung im großen Maßstab ineffizient macht. Die Rekrutierungskosten bleiben ein wesentlicher Treiber, wobei die Patientenrekrutierung 32 % der gesamten Ausgaben für klinische Studien ausmacht und die jährlichen Ausgaben 1,9 Milliarden USD erreichen, was den Bedarf an effizienten Softwarelösungen unterstreicht.[1]Oracle Life Sciences, „Neue Oracle Cloud-Dienste helfen Pharmaunternehmen, die Machbarkeitsbewertung klinischer Studienstandorte und die Patientenrekrutierung zu beschleunigen,” Oracle, oracle.com Die regulatorische Unterstützung hat sich ebenfalls weiterentwickelt, wobei die Leitlinien der FDA vom September 2024 die Nutzung von Fernbeteiligung, lokalen Anbietern und digitalen Werkzeugen in Einschreibungsabläufen ausgeweitet haben.

Wichtigste Erkenntnisse des Berichts

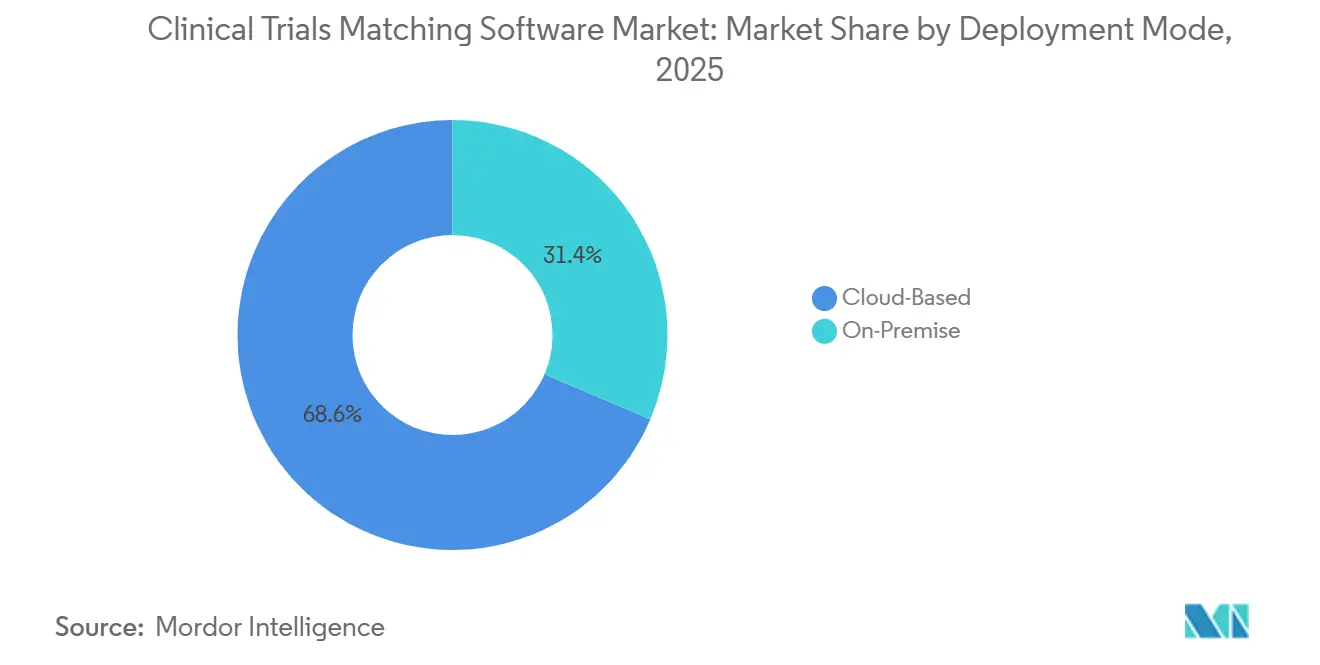

- Nach Bereitstellungsmodus hielten Cloud-basierte Lösungen im Jahr 2025 einen Anteil von 68,60 %, während die On-Premise-Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 14,24 % wachsen wird.

- Nach Anwendung entfielen auf Patientenrekrutierung und Vorscreening im Jahr 2025 38,55 % des Anteils, während Standortauswahl und -aktivierung bis 2031 voraussichtlich mit einer CAGR von 15,89 % wachsen wird.

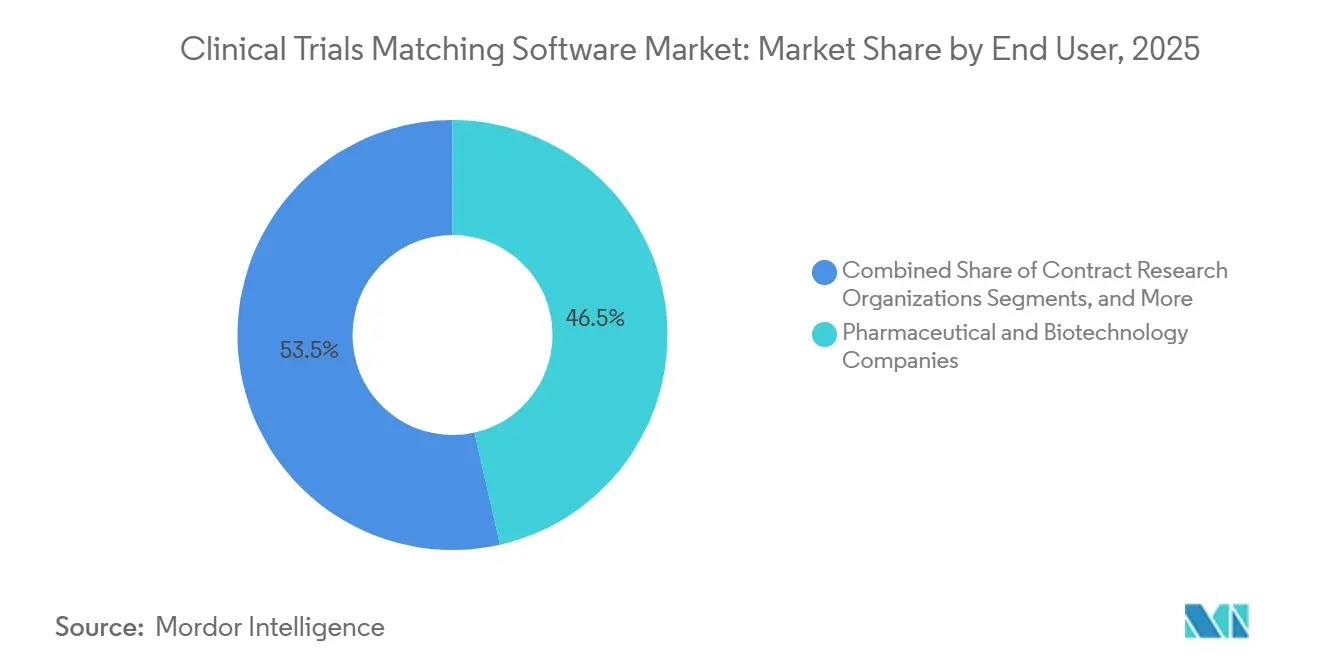

- Nach Endnutzer hielten pharmazeutische und Biotechnologieunternehmen im Jahr 2025 einen Anteil von 46,45 %, während Auftragsforschungsorganisationen die höchste prognostizierte CAGR von 13,77 % bis 2031 verzeichneten.

- Nach Technologie erfasste künstliche Intelligenz im Jahr 2025 einen Anteil von 41,88 %, während die natürliche Sprachverarbeitung bis 2031 voraussichtlich mit einer CAGR von 14,55 % wachsen wird.

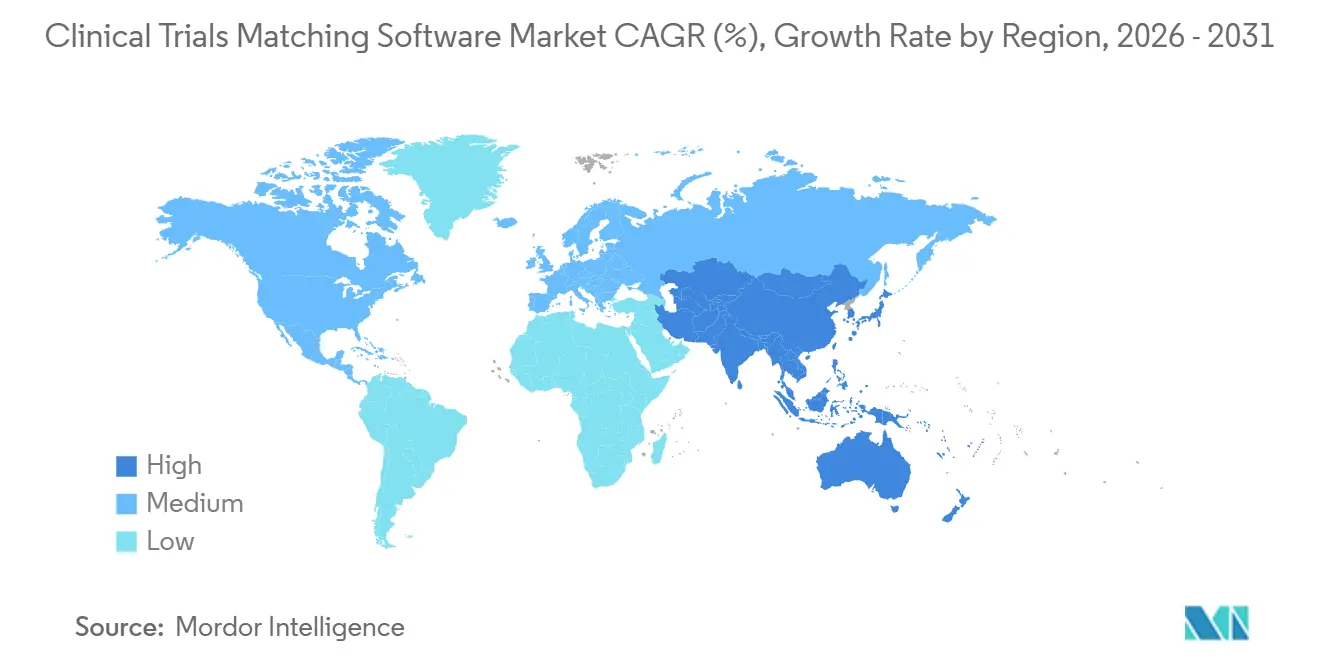

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 einen Anteil von 42,95 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 15,45 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Software zur Abgleichung klinischer Studien

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Komplexität der Protokollzulassungskriterien | +2.1% | Global, mit stärkster Intensität in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Expansion der Präzisionsonkologie und biomarkergesteuerter Studien | +2.4% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach schnelleren Machbarkeits- und Standortauswahlabläufen | +1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachstum dezentraler und hybrider Studienmodelle | +1.7% | Nordamerika und Europa, mit Ausstrahlungseffekten in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration von künstlicher Intelligenz und natürlicher Sprachverarbeitung für den Abgleich elektronischer Gesundheitsakten | +2.0% | Zuerst Nordamerika, dann Europa und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Institutionsübergreifende Interoperabilität für das Vorscreening | +1.2% | Nordamerika und Europa, mit früher Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komprimierung des Patientenidentifikationsfensters durch künstliche Intelligenz und natürliche Sprachverarbeitung beim Abgleich elektronischer Gesundheitsakten mit Studien

KI-gesteuerte Auswertung elektronischer Gesundheitsakten und die Integration natürlicher Sprachverarbeitung transformieren die Software zur Abgleichung klinischer Studien, indem sie Verzögerungen bei der Patienteneinschreibung erheblich reduzieren. Die manuelle Überprüfung von Patientenakten dauert 11 bis 26 Minuten, während künstliche Intelligenz und natürliche Sprachverarbeitung strukturierte und unstrukturierte Daten in unter 60 Sekunden analysieren können. Eine Studie aus dem Jahr 2026 validierte TrialMatchAI an 52 Onkologiepatienten und 217 molekular definierten niederländischen Studien und erzielte eine Top-20-Trefferquote von 92,3 %, eine Einschlussgenauigkeit von 88,8 % und eine Konfabulationsrate von unter 1 % bei 950 Patienten-Kriterien-Paaren.[2]Alvaro Briatore et al., „TrialMatchAI: ein durchgängiges KI-gestütztes Empfehlungssystem für klinische Studien zur Optimierung des Patienten-Studien-Abgleichs,” Nature Communications, nature.com Da sich mehr Zulassungsdaten in Arztnotizen und Pathologieberichten als in kodierten Feldern befinden, verlagert sich der Marktfokus auf Patientennachverfolgung, Koordinatorenunterstützung und Bindungsabläufe. Anbieter, die Abgleichsergebnisse mit Outreach-Werkzeugen integrieren, verschaffen sich einen Wettbewerbsvorteil in Studienprogrammen, die Geschwindigkeit und Stabilität priorisieren.

Expansion der Präzisionsonkologie und biomarkergesteuerter Studien

Der Aufstieg der Präzisionsonkologie treibt die Software zur Abgleichung klinischer Studien in Richtung fortschrittlicher Datenverarbeitung, da viele onkologische Studien nun Biomarker-, Genomik-, Proteomik- oder histologische Filter für die Patientenzulassung erfordern. Diese Kriterien schränken den zulässigen Pool ein und verringern den Nutzen standardmäßiger Diagnosecodesuchen. Die Übernahme von Deep 6 AI durch Tempus AI im Jahr 2025 adressierte diesen Bedarf, wobei die Plattform von Deep 6 über 750 Anbieterstandorte und 30 Millionen Patientenakten abdeckt und einen komplexen Studienabgleich ermöglicht. Anbieter mit genomisch verknüpften Datensätzen sind für hochkomplexe onkologische Studien besser positioniert, während andere zurückbleiben. Diese Lücke wird sich voraussichtlich vergrößern, da Sponsoren die schnellere Identifizierung eng definierter Patientenkohorten priorisieren.

Wachstum dezentraler und hybrider Studienbetriebsmodelle

Der Wandel hin zu dezentralen Studien erweitert die Rolle der Software zur Abgleichung klinischer Studien, da die Patientenidentifikation nun über traditionelle Forschungszentren hinausgeht. Die FDA-Leitlinien von 2025 unterstützten die Fernbeteiligung, die Einbeziehung lokaler Gesundheitsdienstleister und digitale Gesundheitstechnologien und erweiterten die Compliance auf verteilte Versorgungsumgebungen. Plattformen müssen nun Patienten über Gemeinschaftsumgebungen, Telemedizinnetzwerke und lokale Versorgungspfade identifizieren, wodurch die Abhängigkeit von akademischen Studienzentren verringert wird. Diese Entwicklung erhöht die Nachfrage nach Datenverbindern und Patienteneinbindungswerkzeugen und positioniert Abgleichsplattformen als wesentliche digitale Schichten für die verteilte Einschreibung anstelle enger Vorscreening-Werkzeuge.

Zunehmende Komplexität der Protokollzulassungskriterien

Die zunehmende Protokollkomplexität treibt die Nachfrage nach Software zur Abgleichung klinischer Studien an, da Sponsoren ein integriertes Screening von Laborwerten, früheren Therapien, Diagnosecodes und klinischen Narrativen benötigen. Der Patientenrekrutierungs-Cloud-Dienst von Oracle im Jahr 2025 nutzte de-identifizierte Daten aus elektronischen Gesundheitsakten für eine KI-basierte Zulassungsbewertung, identifizierte teilweise zulässige Patienten und markierte Bindungsrisiken während des Vorscreenings. Rekrutierungssoftware beeinflusst nun die Machbarkeitstests früher in der klinischen Entwicklung. Die Einführung von Cohort SmartBuilder durch Citeline im Jahr 2025, das mehr als 7,4 Milliarden tokenisierte reale Datenpunkte nutzt, verdeutlichte, wie Zulassungskriterien Patientenpools in der Designphase formen. Dieser Trend verlagert Budgets von Studienoperationen zu Protokollplanungsteams.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Fragmentierte Datenstandards und unvollständige Strukturen elektronischer Gesundheitsakten | -1.2% | Global, mit stärkerem Druck im Nahen Osten und Afrika, Lateinamerika und Teilen des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Vertrauenslücken bei Klinikern gegenüber KI-Zulassungsabgleichen | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte Studienbekanntheit bei seltenen Erkrankungen und Nischentherapiebereichen | -0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ablaufwiderstand an Standorten ohne dediziertes Forschungspersonal | -0.4% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Gesundheitsdatenstandards und unvollständige Architektur elektronischer Gesundheitsakten

Fragmentierte Datenarchitektur bleibt eine wesentliche technische Einschränkung im Markt für Software zur Abgleichung klinischer Studien. Selbst fortschrittliche Gesundheitssysteme arbeiten mit unterschiedlichen Anbietern, Datenmodellen und Konfigurationen. Beispielsweise entwickelte das MIRACUM-Netzwerk in Deutschland eine auf FHIR basierende Rekrutierungsinfrastruktur durch die Medizininformatik-Initiative, erforderte jedoch noch erhebliche Integrationsanstrengungen in den Krankenhäusern. In Europa erschweren länderspezifische Datenschutzbestimmungen die grenzüberschreitende Cloud-Verarbeitung und drängen Anbieter zu einer lokalisierten Datenverarbeitung. In Regionen wie dem Nahen Osten, Afrika und Teilen Südamerikas begrenzt die geringe Durchdringung elektronischer Gesundheitsakten die für den KI-gesteuerten Abgleich verfügbaren Daten, was trotz starker Sponsorennachfrage zu einem ungleichmäßigen Marktwachstum führt.

Vertrauenslücken bei Klinikern gegenüber KI-generiertem Zulassungsscreening

Das Vertrauen der Kliniker bleibt eine kritische Barriere im Markt für Software zur Abgleichung klinischer Studien, da die Einführung davon abhängt, dass Koordinatoren und Prüfer verstehen, warum ein System einen Patienten markiert hat. Eine Überprüfung vom Juni 2025 in JCO Clinical Cancer Informatics ergab, dass 5 von 24 auf großen Sprachmodellen basierenden Abgleichsstudien die Erklärbarkeit als Barriere identifizierten, während 3 Leistungsunterschiede zwischen Patientenuntergruppen feststellten. Standorte ohne dediziertes Forschungspersonal stehen vor größeren Herausforderungen bei der Validierung von KI-Empfehlungen. Hohe technische Genauigkeit allein ist unzureichend; Nutzer benötigen klare Erklärungen der Logik hinter den Abgleichen. Anbieter, die Erklärungen auf Kriterienebene anbieten, werden die Einführung eher vorantreiben, insbesondere in Gemeinschaftsumgebungen mit historisch geringer Softwaredurchdringung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud führt, während On-Premise aufgrund von Datensouveränitätsdruck wieder aufholt

Im Jahr 2025 hielt die Cloud-basierte Bereitstellung 68,60 % des Marktes für Software zur Abgleichung klinischer Studien, angetrieben durch den Bedarf an schnellerem Onboarding, standortübergreifender Transparenz und Echtzeit-Einschreibungsmanagement. Cloud-Systeme reduzieren lokale Infrastrukturanforderungen und bieten zentralisierte Dashboards für geografisch verteilte Studienteams. Sponsoren und Auftragsforschungsorganisationen bevorzugen Cloud-Umgebungen zur Standardisierung von Abläufen über mehrere Standorte, Länder und therapeutische Programme hinweg. Trotz wachsender Datenschutz- und Souveränitätsbedenken bleibt die Cloud ein Eckpfeiler der Bereitstellungslandschaft.

On-Premise-Bereitstellungen werden bis 2031 voraussichtlich mit einer CAGR von 14,24 % wachsen und sind damit das am schnellsten wachsende Segment im Markt für Software zur Abgleichung klinischer Studien. Dieses Wachstum wird durch Compliance-Anforderungen in Ländern wie Japan, Deutschland und China angetrieben, wo strenge Vorschriften die Verarbeitung von Gesundheitsdaten regeln. Anbieter begegnen dem, indem sie containerisierte Abgleichsmaschinen entwickeln, die innerhalb von Krankenhausumgebungen betrieben werden und nur anonymisierte oder zusammengefasste Daten extern senden. Die Branche übernimmt zunehmend hybride und föderierte Modelle als ausgewogenen Ansatz.

Nach Anwendung: Wachstum der Standortauswahl signalisiert frühere Softwareeinführung im Protokoll

Im Jahr 2025 entfielen auf Patientenrekrutierung und Vorscreening 38,55 % des Marktes für Software zur Abgleichung klinischer Studien, was seine Reife und seine entscheidende Rolle bei den Einschreibungszeitplänen widerspiegelt. Sponsoren priorisieren diese Funktion, um verfehlte Einschreibungsziele zu vermeiden, die sich auf Studienkosten, Meilensteine und Standortproduktivität auswirken können. Fortschrittliche Abgleichsplattformen screenen nun mit mehrschichtigen Zulassungskriterien und stellen sicher, dass Rekrutierung und Vorscreening zentral für den Markt bleiben und kontinuierliche Investitionen in Werkzeuge rechtfertigen, die strukturierte und narrative Daten verarbeiten können.

Standortauswahl und -aktivierung wird bis 2031 voraussichtlich mit einer CAGR von 15,89 % wachsen und ist damit der am schnellsten wachsende Anwendungsbereich im Markt für Software zur Abgleichung klinischer Studien. KI-gestützte Machbarkeitsmodellierung hat erhebliche Vorteile gezeigt, wie die Reduzierung von Protokolländerungen und die Verbesserung der Standortakzeptanzraten. Sponsoren übernehmen zunehmend früher im Studienzyklus Software, um die Standortauswahl zu verbessern, Rekrutierungsausfälle zu reduzieren und die Protokollplanung zu verbessern, was mehr Aufmerksamkeit von klinischen Entwicklungsteams auf sich zieht.

Nach Endnutzer: Pharma verankert den Markt, während das Wachstum von Auftragsforschungsorganisationen eine Auslagerungsverschiebung signalisiert

Im Jahr 2025 hielten pharmazeutische und Biotechnologieunternehmen einen Anteil von 46,45 % und waren damit die größten Endnutzer im Markt für Software zur Abgleichung klinischer Studien. Ihre Dominanz ergibt sich aus der Verwaltung großer Phase-II- und Phase-III-Programme, bei denen Einschreibungsverzögerungen erhebliche finanzielle und operative Auswirkungen haben. Diese Organisationen verwalten auch komplexe Zulassungsrahmen, insbesondere in der Onkologie, was fortschrittliches Screening und Patientenidentifikation unerlässlich macht. Ihre anhaltenden Budgetzuweisungen sichern ihre zentrale Rolle bei der Marktbedarfsgenerierung.

Auftragsforschungsorganisationen werden bis 2031 voraussichtlich mit einer CAGR von 13,77 % wachsen und sind damit das am schnellsten wachsende Endnutzersegment. Sponsoren verlagern zunehmend Rekrutierungsverantwortlichkeiten auf Auftragsforschungsorganisationen durch leistungsgebundene Verträge, was Auftragsforschungsorganisationen dazu veranlasst, in fortschrittliche Abgleichswerkzeuge zu investieren. Dieser Trend unterstreicht die wachsende Bedeutung von Software zur Abgleichung klinischer Studien in den Abläufen und der Wirtschaftlichkeit von Auftragsforschungsorganisationen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Künstliche Intelligenz dominiert, aber natürliche Sprachverarbeitung stellt die am schnellsten wachsende Wertschicht dar

Im Jahr 2025 erfasste künstliche Intelligenz 41,88 % des Marktes für Software zur Abgleichung klinischer Studien, was ihre Fähigkeit widerspiegelt, große Patientenpopulationen zu verarbeiten und komplexe Variablen zu verwalten. Künstliche Intelligenz ist zu einer zentralen Betriebsschicht geworden, unterstützt durch ihre Integration in breitere klinische Plattformen und die Prominenz KI-nativer Anbieter. Ihre weitverbreitete Einführung unterstreicht ihre entscheidende Rolle im Markt.

Natürliche Sprachverarbeitung wird bis 2031 voraussichtlich mit einer CAGR von 14,55 % wachsen und ist damit die am schnellsten wachsende Technologieschicht im Markt für Software zur Abgleichung klinischer Studien. Natürliche Sprachverarbeitung ist entscheidend für die Extraktion wertvoller Zulassungsinformationen aus klinischen Freitextnarrativen wie Arztnotizen und Pathologieberichten. Domänenspezifische Lösungen zur natürlichen Sprachverarbeitung gewinnen an Bedeutung, insbesondere bei textlastigen Aufzeichnungen mit inkonsistenter Codierungsqualität, was die natürliche Sprachverarbeitung als hochwertige Schicht im Markt positioniert.

Geografische Analyse

Im Jahr 2025 dominierte Nordamerika den Markt für Software zur Abgleichung klinischer Studien mit einem Anteil von 42,95 %. Diese Dominanz wird der umfangreichen Durchdringung elektronischer Gesundheitsakten in der Region, einer hohen Dichte klinischer Studienstandorte und der Konzentration von Sponsor- und Auftragsforschungsorganisations-Hauptsitzen zugeschrieben, die Kaufentscheidungen beeinflussen. Die FDA-Leitlinien vom September 2024 zu dezentralen Elementen klinischer Studien erweiterten den praktischen Einschreibungsradius für einzelne Standorte und formalisierten Wege für die Fernbeteiligung. Im Februar 2025 stellte Inovalon seinen KI-gesteuerten Clinical Research Patient Finder vor, der mit elektronischen Gesundheitsakten integriert wird, um Vorscreening und Echtzeit-Patientenidentifikation zu automatisieren. Kanada zeichnet sich durch seine robuste Einführung digitaler Gesundheitslösungen aus, während Mexiko für Sponsoren bedeutsam bleibt, die auf diverse onkologische und kardiometabolische Studienpopulationen abzielen.

Europa ist der zweitgrößte Akteur im Markt für Software zur Abgleichung klinischer Studien, wobei Deutschland, das Vereinigte Königreich und Frankreich die Einführung und Studienaktivitäten anführen. Datenschutzbestimmungen beeinflussen die Softwarearchitektur und Beschaffungsentscheidungen in der Region erheblich. Anbieter bevorzugen zunehmend lokale Datenverarbeitung und föderierte Modelle, um länderspezifischen Datenschutzgrenzen zu entsprechen. Das MIRACUM-Konsortium in Deutschland exemplifiziert diesen Trend mit seiner FHIR-konformen recruIT-Infrastruktur für die Patientenrekrutierung in Universitätskliniken. Dieses Modell erhöht die Messlatte für kommerzielle Anbieter und drängt sie dazu, in Benutzerfreundlichkeit, fortschrittlicher Analytik und Ablaufwert zu glänzen. Spanien, Italien und andere europäische Nationen profitieren von der EU-Verordnung über klinische Studien, die eine breitere länderübergreifende Studienkoordination erleichtert.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 15,45 % wachsen und ist damit die am schnellsten wachsende Region im Markt für Software zur Abgleichung klinischer Studien. Japan beschleunigt die Digitalisierung von Studien, um Arzneimittelverzögerungen zu beheben und das Screening von Kandidaten zu beschleunigen. Die Zusammenarbeit von Fujitsu mit dem Tokai National Higher Education and Research System im Mai 2025 strukturierte unstrukturierte klinische Daten aus 1.800 Patientenakten mit einer Genauigkeit von 90 % und reduzierte die Auswahlzeit für Patientenkandidaten um ein Drittel. China skaliert inländische Plattformen für die globale Registrierung, während aufstrebende Märkte in Afrika und Südamerika, obwohl kleiner, an Bedeutung gewinnen, wie Oracles Unterstützung für das Africa Clinical Research Network-Studienvorhaben in Simbabwe, Ruanda und Tansania zeigt.

Wettbewerbslandschaft

Im Markt für Software zur Abgleichung klinischer Studien ist der Wettbewerb zwischen großen integrierten Plattformen und KI-nativen Spezialisten aufgeteilt, was zu einer mäßig fragmentierten Landschaft führt. Unternehmensriesen wie IQVIA, Oracle, Veeva Systems und Medidata stehen im Wettbewerb mit Nischenanbietern wie Tempus AI, TriNetX, Antidote Technologies, Reify Health und Trialbee. Die größeren Anbieter nutzen ihre umfangreiche Abdeckung klinischer Operationen, etablierte Beziehungen zu Sponsoren und den Zugang zu breiteren Unternehmensbudgets. Im Gegensatz dazu konzentrieren sich Spezialanbieter auf den direkten Wettbewerb und betonen Abgleichsgeschwindigkeit, die Tiefe der Datenverbinder und Leistungskennzahlen wie die Zeit bis zum ersten Patienten. Dieses dynamische Zusammenspiel sorgt dafür, dass der Markt lebendig bleibt, ohne dass eine einzelne Plattform als klarer Marktführer hervortritt.

Strategisch erweitern die Akteure ihre Fähigkeiten durch Übernahmen, Plattformverbesserungen und die Skalierung ihrer Netzwerke. Beispielsweise stärkte die Übernahme von Deep 6 AI durch Tempus AI im März 2025 seine Präzisionsforschungsabläufe durch die Integration einer Echtzeit-Auswertungsmaschine für elektronische Gesundheitsakten in seine multimodale klinische Datenbank. Unterdessen verfolgte IQVIA in Zusammenarbeit mit NVIDIA mit der Einführung von IQVIA.ai im März 2026 einen anderen Ansatz mit dem Ziel, künstliche Intelligenz über Arbeitsabläufe in den Biowissenschaften zu vereinheitlichen. Darüber hinaus ging Regeneron im April 2026 eine strategische Zusammenarbeit mit TriNetX ein und verpflichtete sich zu bis zu 200 Millionen USD, um auf ein de-identifiziertes Netzwerk elektronischer Gesundheitsakten zuzugreifen, das 300 Millionen Patienten über mehr als 11.000 Anbieterstandorte umfasst. Diese strategischen Manöver unterstreichen die wachsende Bedeutung von Skalierung, Datentiefe und Ablaufintegration im Markt.

Chancen bestehen weiterhin in Bereichen wie der Rekrutierung bei seltenen Erkrankungen, mehrsprachiger Patienteneinbindung und regionsspezifischer Compliance. In Europa, Japan und China begünstigen strenge Datenschutzbestimmungen Anbieter, die föderierte oder hybride Bereitstellungen unterstützen und eine robuste Sponsorenaufsicht gewährleisten. Darüber hinaus gewinnen akademische und öffentliche Gesundheitsnetzwerke an Bedeutung. Ihre auf offenen Standards basierende Infrastruktur stellt eine Herausforderung dar: Wenn kommerzielle Anbieter ihre Angebote nicht verbessern, könnten grundlegende Abgleichsfunktionen an Wert verlieren. Diese Verschiebung lenkt den Markt in Richtung fortschrittlicher Analytik, verbesserter Einbindung und verbesserter Interoperabilität, über die bloße Patientenmarkierung hinaus. Der Wettbewerb erscheint daher nicht nur aktiv, sondern auch auf einem aufsteigenden Kurs.

Marktführer im Bereich Software zur Abgleichung klinischer Studien

Deep 6 AI, Inc.

Antidote Technologies, Inc.

TriNetX, LLC

Microsoft Corporation

Tempus AI, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Oracle arbeitete mit dem Africa Clinical Research Network (ACRN) zusammen, um seine erste klinische Studie in Afrika zu starten und seinen klinischen Technologie-Fußabdruck in Subsahara-Afrika durch die PROTECT-Africa-Studie zu erweitern, die auf 1.106 schwangere Frauen abzielt.

- April 2026: Regeneron Pharmaceuticals investierte bis zu 200 Millionen USD in TriNetX und erhielt exklusiven Zugang zu seinem globalen Netzwerk von 300 Millionen de-identifizierten Patientenakten, um die Arzneimittelentdeckung, das Training von KI-Modellen und digitale Gesundheitslösungen voranzutreiben.

- März 2026: IQVIA stellte in Partnerschaft mit NVIDIA IQVIA.ai vor, eine KI-Plattform, die Automatisierung, Analytik und Entscheidungsfindung in klinischen, kommerziellen und realen Domänen integriert, mit zusätzlichen Funktionen, die bis zum vierten Quartal 2026 erwartet werden.

- Januar 2026: Veeva Systems kündigte Veeva eSource an, eine SiteVault-Anwendung, die direkte Datenerfassung, Übertragung von elektronischen Gesundheitsakten zu elektronischen Datenerfassungssystemen und papierlose Prozesse ermöglicht, die in der zweiten Hälfte des Jahres 2026 für frühe Anwender verfügbar sein soll.

- November 2025: Citeline führte Cohort SmartBuilder in Japan ein, ein Werkzeug, das 7,4 Milliarden tokenisierte reale Datenpunkte nutzt, um Entwicklungsteams dabei zu helfen, die Auswirkungen von Zulassungskriterien während des Protokolldesigns zu bewerten.

Berichtsumfang des globalen Marktes für Software zur Abgleichung klinischer Studien

Gemäß dem Berichtsumfang ist Software zur Abgleichung klinischer Studien eine spezialisierte Technologieplattform, die Algorithmen und Datenanalytik nutzt, um Patienten mit geeigneten klinischen Forschungsstudien zu verbinden. Sie bewertet Patientendaten anhand strenger Studienkriterien, um die Rekrutierung zu beschleunigen und den Zugang zu experimentellen Behandlungen zu verbessern.

Der Markt für Software zur Abgleichung klinischer Studien ist nach Bereitstellungsmodus, Anwendung, Endnutzer und Technologie segmentiert. Nach Bereitstellungsmodus umfasst der Markt Cloud-basierte und On-Premise-Lösungen. Nach Anwendung ist der Markt in Patientenrekrutierung und Vorscreening, Machbarkeitsbewertung von Studien, Standortauswahl und -aktivierung, Protokollabgleich und Zulassungsscreening sowie Patienteneinbindung und Bindungsunterstützung segmentiert. Nach Endnutzer ist der Markt in pharmazeutische und Biotechnologieunternehmen, Auftragsforschungsorganisationen, Medizingerätehersteller, Krankenhäuser und Gesundheitssysteme sowie sonstige kategorisiert. Nach Technologie ist der Markt in künstliche Intelligenz, maschinelles Lernen, natürliche Sprachverarbeitung, Big-Data-Analytik und sonstige segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Cloud-basiert |

| On-Premise |

| Patientenrekrutierung und Vorscreening |

| Machbarkeitsbewertung von Studien |

| Standortauswahl und -aktivierung |

| Protokollabgleich und Zulassungsscreening |

| Patienteneinbindung und Bindungsunterstützung |

| Pharmazeutische und Biotechnologieunternehmen |

| Auftragsforschungsorganisationen |

| Medizingerätehersteller |

| Krankenhäuser und Gesundheitssysteme |

| Sonstige |

| Künstliche Intelligenz |

| Maschinelles Lernen |

| Natürliche Sprachverarbeitung |

| Big-Data-Analytik |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premise | ||

| Nach Anwendung | Patientenrekrutierung und Vorscreening | |

| Machbarkeitsbewertung von Studien | ||

| Standortauswahl und -aktivierung | ||

| Protokollabgleich und Zulassungsscreening | ||

| Patienteneinbindung und Bindungsunterstützung | ||

| Nach Endnutzer | Pharmazeutische und Biotechnologieunternehmen | |

| Auftragsforschungsorganisationen | ||

| Medizingerätehersteller | ||

| Krankenhäuser und Gesundheitssysteme | ||

| Sonstige | ||

| Nach Technologie | Künstliche Intelligenz | |

| Maschinelles Lernen | ||

| Natürliche Sprachverarbeitung | ||

| Big-Data-Analytik | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Software zur Abgleichung klinischer Studien im Jahr 2026?

Die Marktgröße für Software zur Abgleichung klinischer Studien beträgt 288,11 Millionen USD im Jahr 2026 und wird voraussichtlich bis 2031 bei einer CAGR von 12,62 % 413,26 Millionen USD erreichen.

Welche Region führt die globale Nachfrage nach Plattformen für den Studienabgleich an?

Nordamerika führte im Jahr 2025 mit einem Anteil von 42,95 %, unterstützt durch eine starke Infrastruktur elektronischer Gesundheitsakten, dichte Netzwerke klinischer Studienstandorte sowie die Konzentration von Sponsor- und Auftragsforschungsorganisations-Kaufentscheidungen.

Welche Region wächst bis 2031 am schnellsten?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 15,45 % bis 2031, unterstützt durch stärkere Digitalisierungsbemühungen in Japan und die Expansion inländischer Plattformen in China.

Was ist der größte Anwendungsbereich für diese Plattformen?

Patientenrekrutierung und Vorscreening hielten im Jahr 2025 den größten Anteil von 38,55 %, da Sponsoren weiterhin darauf fokussiert sind, Einschreibungsverzögerungen und fehlgeschlagene Screening-Bemühungen zu reduzieren.

Warum wird natürliche Sprachverarbeitung beim Patienten-Studien-Abgleich immer wichtiger?

Natürliche Sprachverarbeitung wird immer wichtiger, weil ein großer Teil der Zulassungsinformationen in Freitextnotizen und Berichten verbleibt, und das Segment wird bis 2031 voraussichtlich mit einer CAGR von 14,55 % wachsen.

Welche Endnutzergruppe wächst am schnellsten?

Auftragsforschungsorganisationen werden voraussichtlich am schnellsten mit einer CAGR von 13,77 % bis 2031 wachsen, da Sponsoren die Rekrutierung zunehmend auslagern und von Auftragsforschungsorganisationspartnern eine stärkere Einschreibungsleistung erwarten.

Seite zuletzt aktualisiert am: