Tamanho e Participação do Mercado de Redes de Centros de Investigação de Ensaios Clínicos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

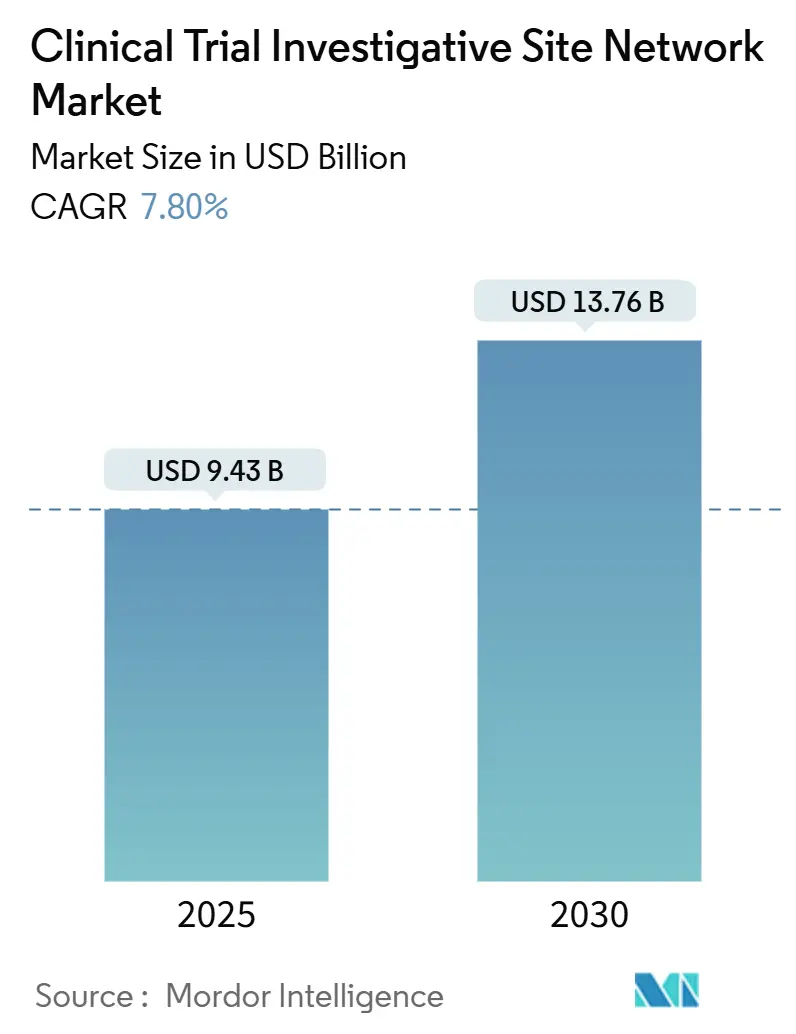

| Tamanho do Mercado (2025) | 9.43 Bilhões de dólares |

| Tamanho do Mercado (2030) | 13.76 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.80% CAGR |

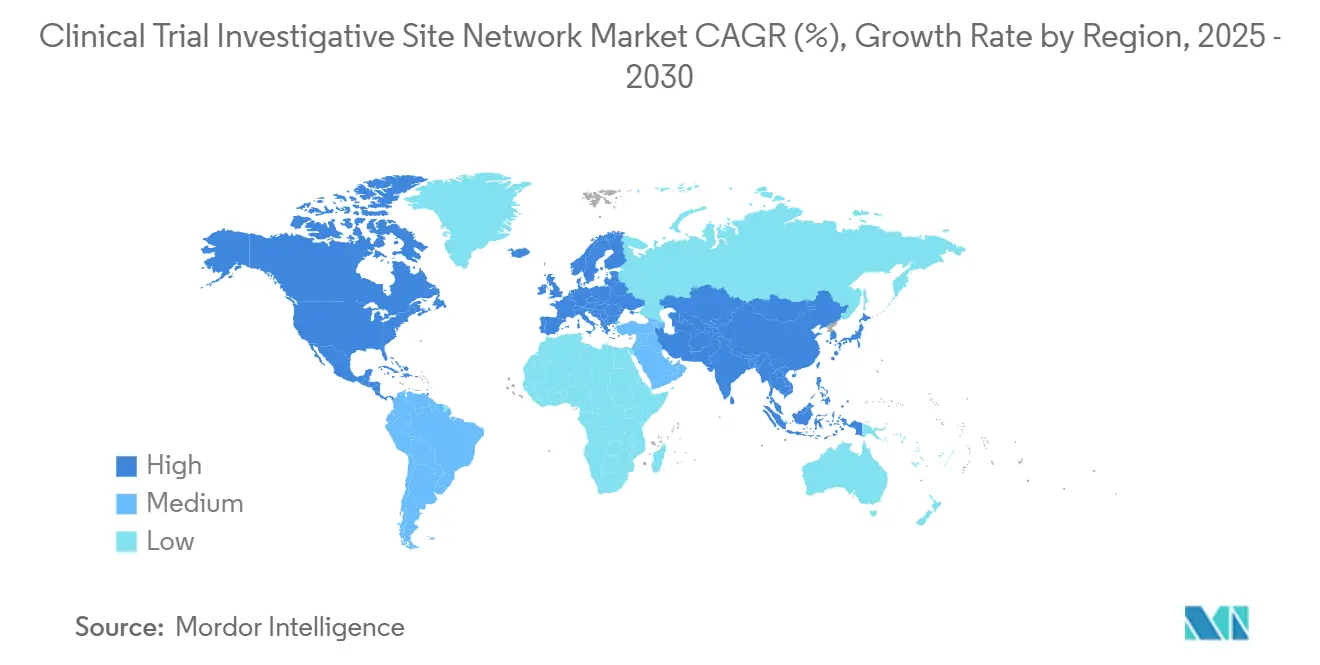

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Redes de Centros de Investigação de Ensaios Clínicos por Mordor Intelligence

O tamanho do mercado de redes de centros de ensaios clínicos atingiu USD 9,43 bilhões em 2025 e está projetado para crescer até USD 13,76 bilhões até 2030, registrando um CAGR de 7,8% durante o período de previsão. Os patrocinadores estão consolidando a execução de estudos em grandes plataformas de múltiplos centros para gerenciar designs de protocolos que agora rotineiramente excedem 1 milhão de pontos de dados, um aumento de duas vezes na última década. O crescente dispêndio em P&D de biotecnologia de USD 161 bilhões em 2023 sustenta um fluxo constante de estudos em fases iniciais e favorece redes com infraestrutura intensiva de monitoramento de segurança. Farmácias de varejo estão ingressando no cenário para aumentar a diversidade de recrutamento, enquanto a Ásia-Pacífico acelera com base em economias de custo de 30 a 40% e vias regulatórias em maturação. Acordos de fornecedor preferencial entre redes de centros e CROs estão restringindo a capacidade e impulsionando investimentos em plataformas de CTMS baseadas em inteligência artificial que aliviam a fadiga de múltiplos sistemas para os investigadores.

Principais Conclusões do Relatório

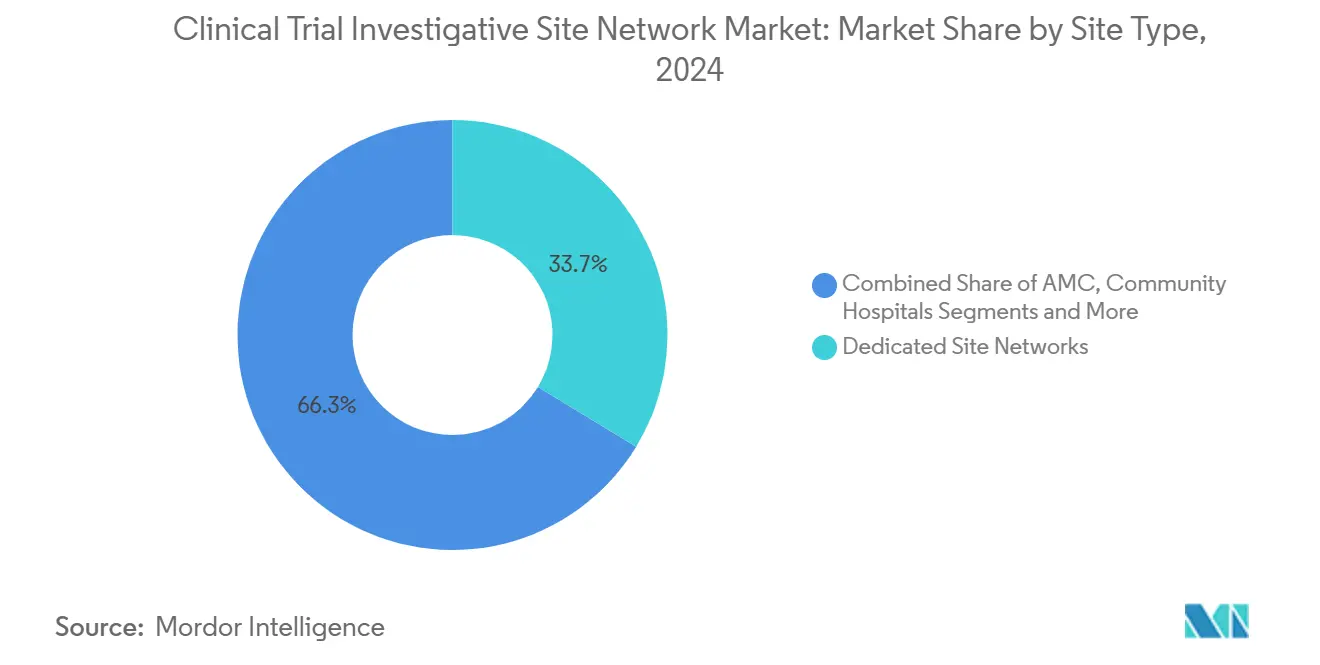

- Por tipo de centro, as redes dedicadas capturaram 33,7% da participação do mercado de redes de centros de ensaios clínicos em 2024, enquanto as clínicas de saúde de varejo estão previstas para avançar a um CAGR de 6,8% até 2030.

- Por área terapêutica, a oncologia manteve a liderança de receita de 42,5% em 2024; espera-se que doenças raras e órfãs se expandam a um CAGR de 8,2% até 2030.

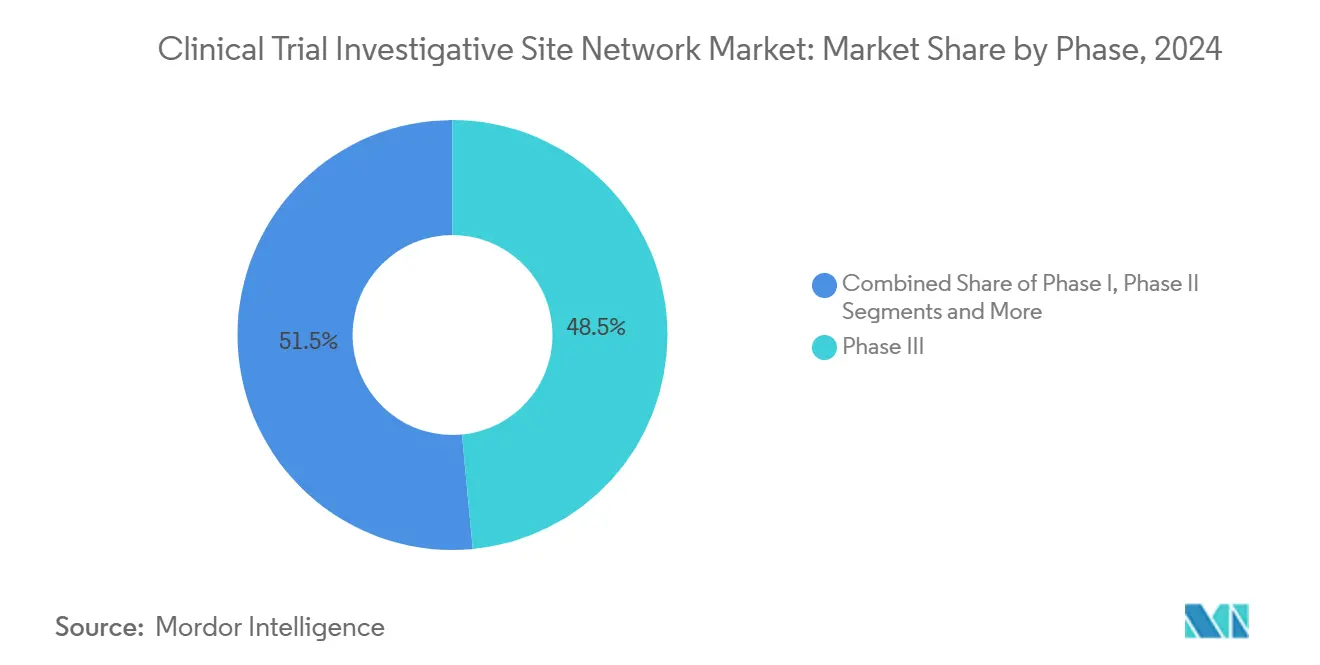

- Por fase, a Fase III representou 48,5% do tamanho do mercado de redes de centros de ensaios clínicos em 2024, enquanto os programas de acesso antecipado e expandido estão projetados para crescer a um CAGR de 7,5% até 2030.

- Por geografia, a América do Norte deteve 42,8% da participação de receita em 2024, mas a Ásia-Pacífico deve registrar o CAGR mais rápido de 8,3% até 2030.

Tendências e Perspectivas do Mercado Global de Redes de Centros de Investigação de Ensaios Clínicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A crescente complexidade dos protocolos impulsiona a demanda por redes de múltiplos centros | +1.80% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Modelos de ensaios descentralizados e híbridos impulsionam parcerias com redes de centros | +1.50% | Global | Curto prazo (≤ 2 anos) |

| Crescimento do financiamento de biotecnologia para estudos em fases iniciais | +1.20% | América do Norte em expansão para APAC | Médio prazo (2 a 4 anos) |

| Consolidação de CROs promovendo acordos de centros com fornecedores preferenciais | +0.90% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Comunidades de doenças raras não atendidas buscando redes de centros especializados | +0.70% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Novos participantes de saúde de varejo ampliando o acesso dos pacientes | +0.60% | América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Crescente Complexidade dos Protocolos Impulsiona a Demanda por Redes de Múltiplos Centros

Os protocolos de Fase III agora exigem uma média de 170 procedimentos, acima de 106 em 2002. Esse aumento de 67% na carga de trabalho desacelera o recrutamento e prolonga os ciclos, levando os patrocinadores a direcionar estudos para redes com procedimentos padronizados em múltiplas geografias.[1]Kenneth A. Getz, "O Impacto de Protocolos Inadequados," ScienceDirect, sciencedirect.com Plataformas consolidadas distribuem a carga procedural, reduzindo os USD 4 a 6 bilhões gastos anualmente em tarefas não essenciais. Sistemas robustos de gestão da qualidade incorporados nas redes também se alinham com os mandatos de rastreabilidade da ICH E6(R3), conferindo aos operadores de múltiplos centros uma vantagem de conformidade. Como resultado, a carga investigativa continua a crescer 10,5% ao ano, reforçando a demanda por redes.

Modelos de Ensaios Descentralizados e Híbridos Impulsionam Parcerias com Redes de Centros

Designs híbridos que combinam teleconsultas com avaliações presenciais estão passando de experimento a norma, com 77% dos patrocinadores planejando adoção até 2025. O uso de plataformas digitais cresceu 239%, reduzindo a dependência de fornecedores de tecnologia fragmentados em 62%.[2]Deborah Borfitz, "O Futuro é Promissor para os Ensaios Clínicos Descentralizados," Clinical Research News Online, clinicalresearchnewsonline.com Redes de centros que integram ePRO, monitoramento remoto e clínicas comunitárias relatam recrutamento 10% mais rápido e melhoria de 400% na diversidade demográfica. A Accellacare da ICON agora conecta 112 centros que atendem 9 milhões de pacientes, destacando os benefícios de escala. Os pacientes ainda preferem tempos de deslocamento inferiores a 1 hora para visitas complexas, tornando os modelos híbridos coordenados atrativos.

Crescimento do Financiamento de Biotecnologia para Estudos em Fases Iniciais

As IPOs de biotecnologia captaram USD 3 bilhões em 2024, canalizando capital para pipelines de prova de conceito que dependem de expertise em primeiros estudos em humanos. Redes especializadas em fases iniciais cobram honorários premium graças ao monitoramento intensivo de segurança e à análise de biomarcadores que mitigam o obstáculo de 31% de incerteza de protocolo citado pelos patrocinadores. As vias aceleradas da Ásia-Pacífico na Coreia do Sul e em Taiwan reduzem os prazos de aprovação em 20 a 30%, incentivando a expansão geográfica. Os especialistas em Fase I e II combinam cada vez mais telemetria presencial com acompanhamentos virtuais, aumentando a retenção em coortes de oncologia e doenças raras.

Consolidação de CROs Promovendo Acordos de Centros com Fornecedores Preferenciais

A aquisição de USD 12 bilhões da PRA Health Sciences pela ICON exemplifica uma onda de fusões que posiciona as CROs para negociar blocos de capacidade de longo prazo com as principais redes de centros. Os acordos-quadro de serviços simplificam a governança, reduzem os custos por paciente e padronizam os POPs. As redes obtêm receita estável enquanto as CROs reduzem despesas gerais por meio de modelos de recursos funcionais. A tecnologia é parte integrante: o One Home for Sites da IQVIA consolida credenciais e registros de treinamento para reduzir a fadiga de login do pessoal. As barreiras aumentam para centros independentes que carecem de infraestrutura digital integrada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Esgotamento dos investigadores e alta rotatividade de pessoal | -1.40% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de privacidade de dados | -0.80% | UE e América do Norte | Médio prazo (2 a 4 anos) |

| Aumento dos custos de seguro e responsabilidade para os centros | -0.60% | Mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Hesitação dos patrocinadores em relação a redes virtuais não validadas | -0.40% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Esgotamento dos Investigadores e Alta Rotatividade de Pessoal

Noventa e cinco por cento dos centros oncológicos relatam escassez de mão de obra que atrasa os ensaios e compromete a qualidade dos dados. As pressões da pandemia elevaram a rotatividade de ARCs para 30%, e 46% dos centros agora recusam novos estudos.[3]WCG Clinical, "Relatório de Desafios dos Centros de Pesquisa Clínica WCG 2024," WCGClinical.com, wcgclinical.com Lacunas de remuneração e trajetórias de carreira limitadas dificultam a contratação. As redes estão adotando eSource e eConsent para reduzir tarefas manuais e lançando currículos de treinamento globais, mas esses investimentos pressionam as margens no curto prazo.

Regulamentações Rigorosas de Privacidade de Dados (GDPR, Atualizações da HIPAA)

As multas do GDPR superaram EUR 1,6 bilhão desde 2018, evidenciando o risco de conformidade. Redes de múltiplas jurisdições lidam com regras divergentes de retenção, padrões de criptografia e mandatos de localização. A modernização da HIPAA e as leis estaduais dos EUA acrescentam camadas de complexidade, exigindo atualizações onerosas em trilhas de auditoria e fluxos de trabalho de consentimento. Redes maiores conseguem absorver esses custos; operadores menores frequentemente têm dificuldade em manter a paridade regulatória, limitando sua competitividade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Centro: Redes Dedicadas Lideram a Consolidação

As redes dedicadas controlaram 33,7% da receita em 2024, refletindo a confiança dos patrocinadores em POPs centralizados e controles de qualidade uniformes que aceleram os prazos de inicialização. As clínicas de saúde de varejo avançam a um CAGR de 6,8%, à medida que as redes aproveitam programas de fidelidade para pré-selecionar pacientes diversos e reduzir os custos de ativação dos centros. Hospitais comunitários e centros médicos acadêmicos permanecem essenciais para áreas terapêuticas de alta complexidade, mas sofrem pressão de margem de consolidações de capital privado que oferecem ciclos de contratação mais rápidos.

Novos participantes de varejo, como a CVS Health, canalizam USD 100 milhões de financiamento de infraestrutura para modelos de pesquisa baseados na comunidade, expandindo a implantação híbrida para ensaios de doenças crônicas. As plataformas dedicadas respondem com análises avançadas que preveem taxas de falha de triagem e ajustam o alcance em tempo real. A concorrência resultante estimula uma corrida armamentista de serviços: enfermagem virtual, flebotomia domiciliar e serviços de transporte personalizados emergem como ofertas padrão. O mercado de redes de centros de ensaios clínicos consequentemente gravita em direção a operadores de serviço completo que combinam capacidade física com extensões descentralizadas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Área Terapêutica: Dominância da Oncologia Enfrenta Crescimento das Doenças Raras

A oncologia manteve uma participação de receita de 42,5% em 2024, sustentada por comunidades de investigadores estabelecidas e pela complexidade de protocolos ricos em biomarcadores que exigem integração com laboratório central. No entanto, o segmento de doenças raras avança mais rapidamente, a um CAGR de 8,2% até 2030, impulsionado por incentivos regulatórios e um inventário crescente de terapias gênicas e celulares. Redes especializadas em doenças raras utilizam registros nacionais de pacientes para localizar populações esparsas, melhorando a velocidade de recrutamento.

Os estudos cardiometabólicos aproveitam parcerias com farmácias de varejo para explorar dados de prescrições eletrônicas e identificar candidatos elegíveis, enquanto os programas de doenças infecciosas integram enfermagem domiciliar para reduzir as visitas hospitalares. Os distúrbios do SNC exigem ferramentas especializadas de imagem e avaliação neurológica, direcionando a seleção de centros para redes que possuem suítes de EEG dedicadas e avaliadores treinados. À medida que os patrocinadores se voltam para conjugados anticorpo-fármaco e radiofármacos, a demanda se intensifica por centros qualificados em radiação que passam por auditorias rigorosas de manuseio.

Por Fase: Dominância em Fases Tardias Migra para Acesso Antecipado

A Fase III representou 48,5% do tamanho do mercado de redes de centros de ensaios clínicos em 2024, refletindo grandes contagens de pacientes e rigoroso escrutínio regulatório. Os programas de acesso antecipado e uso compassivo, no entanto, estão crescendo a um CAGR de 7,5%, à medida que grupos de defesa dos pacientes pressionam por tratamento acelerado. Redes que dominam a revisão expedita do CEI e o relato de segurança em tempo real obtêm vantagem competitiva nesses programas.

Os operadores de Fase I se diferenciam por meio de laboratórios bioanalíticos internos e unidades de telemetria que permitem decisões rápidas de escalonamento de dose. Na Fase II, designs adaptativos e ensaios de plataforma multiplicam a logística de subestudos; as redes respondem com hubs de dados integrados que mantêm a integridade do cegamento enquanto compartilham resultados intermediários com comitês diretores. Tais capacidades encurtam os prazos de desenvolvimento e atraem patrocinadores de biotecnologia que buscam validação de prova de conceito antes do financiamento da Série C.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte contribuiu com 42,8% da receita de 2024, ancorada pela densa concentração de sedes de patrocinadores e ecossistemas maduros de CROs. O esgotamento dos investigadores e o aumento dos prêmios de responsabilidade civil levam as redes a automatizar agendamento, monitoramento remoto e eConsent para sustentar o rendimento. As farmácias de varejo perturbam os modelos convencionais ao incorporar quiosques de ensaios em ambientes de atenção primária, ampliando o alcance entre minorias sub-representadas. O interesse do capital privado permanece forte, como ilustrado pela expansão da Velocity Clinical Research pela GHO Capital em 37 centros nos EUA.

A Ásia-Pacífico é a geografia de crescimento mais rápido, com uma perspectiva de CAGR de 8,3%, graças a eficiências de custo de 30 a 40% e iniciativas de harmonização regulatória. A Coreia do Sul e Taiwan reduzem os prazos de aprovação por meio de vias aceleradas, e a PMDA do Japão aprimora programas paralelos de aconselhamento científico que reduzem as emendas de protocolo. A China prioriza oncologia e medicamentos órfãos por meio de vias rápidas de terapia inovadora, aproveitando um pool de 17.000 investigadores certificados; as redes regionais fazem parceria com hospitais locais para atender às necessidades linguísticas e à variância cultural no consentimento informado.

A Europa cresce de forma constante, beneficiando-se da implementação do Regulamento de Ensaios Clínicos da UE, que centraliza as submissões e acelera as inicializações. No entanto, interpretações divergentes do GDPR e formalidades alfandegárias pós-Brexit elevam os custos logísticos, levando as redes a estabelecer hubs duplos na Europa continental e no Reino Unido. As regiões emergentes da América Latina, do Oriente Médio e da África oferecem vantagens de recrutamento em ensaios de doenças infecciosas e vacinas, mas enfrentam lacunas de infraestrutura. Redes com ativos de telessaúde e enfermagem móvel suprem as deficiências de instalações enquanto aderem às variadas regras de licença de importação para produtos em investigação.

Cenário Competitivo

O mercado permanece moderadamente fragmentado: as cinco principais redes controlam bem menos de 30% da receita global, mas a consolidação está se acelerando. A Velocity Clinical Research cresceu por meio de aquisições apoiadas pela GHO Capital, enquanto a Centricity Research integra 40 centros sob POPs unificados. A expansão da Accellacare da ICON para 112 centros em oito países demonstra as vantagens de escala em contratação unificada e alcance aos pacientes.

A tecnologia é um diferenciador crítico. O Orchestrated Clinical Trials da IQVIA agrega prontuários eletrônicos de saúde, eSource e dispositivos vestíveis para reduzir a entrada de dados no nível do centro em 60%. O CTMS Viewpoint da Verily centraliza o gerenciamento de calendário e finanças, reduzindo os logins dos investigadores de nove sistemas para um. Os novos participantes de varejo aproveitam bancos de dados de prescrições para pré-selecionar pacientes de alto volume com doenças crônicas, desafiando as redes tradicionais em métricas de velocidade e diversidade.

Oportunidades de espaço em branco persistem em geografias não atendidas e coortes de doenças raras. Os patrocinadores do setor de ciências da vida buscam redes capazes de lançar estudos rapidamente em desertos de saúde, onde 80% dos condados dos EUA carecem de centros de ensaios ativos. Redes que incorporam clínicas móveis e tele-neurologia ampliam o acesso enquanto preservam a integridade dos dados. Os influxos de capital do capital privado sustentam a continuidade de fusões e aquisições, impulsionando a padronização de eSource, monitoramento remoto e ferramentas de orçamento centralizado nos ativos adquiridos.

Líderes do Setor de Redes de Centros de Investigação de Ensaios Clínicos

Velocity Clinical Research

Accellacare (ICON plc)

Centricity Research

Synexus

WCG Site Network

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Headlands Research adquiriu um centro em Porto Rico, ampliando a diversidade de pacientes para estudos multirregionais.

- Maio de 2025: A Tempus escolheu a TIME Network para conduzir ensaios de oncologia de Fase I, enfatizando as capacidades de perfil molecular.

- Março de 2025: A ICON plc consolidou a PMG e a MeDiNova sob a rede Accellacare, criando 112 centros com funções descentralizadas integradas.

- Janeiro de 2025: A Suvoda concordou em se fundir com a Greenphire para formar uma plataforma de ponta a ponta de randomização, fornecimento e pagamento a pacientes.

Escopo do Relatório Global do Mercado de Redes de Centros de Investigação de Ensaios Clínicos

| Centros Médicos Acadêmicos |

| Hospitais Comunitários |

| Redes de Centros Dedicados / SMOs |

| Clínicas de Saúde de Varejo |

| Centros de Médicos Privados |

| Oncologia |

| Cardiometabólico |

| Doenças Infecciosas |

| Distúrbios do SNC |

| Doenças Raras e Órfãs |

| Fase I |

| Fase II |

| Fase III |

| Fase IV / Observacional |

| Acesso Antecipado / Acesso Expandido |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Centro | Centros Médicos Acadêmicos | |

| Hospitais Comunitários | ||

| Redes de Centros Dedicados / SMOs | ||

| Clínicas de Saúde de Varejo | ||

| Centros de Médicos Privados | ||

| Por Área Terapêutica de Foco | Oncologia | |

| Cardiometabólico | ||

| Doenças Infecciosas | ||

| Distúrbios do SNC | ||

| Doenças Raras e Órfãs | ||

| Por Fase | Fase I | |

| Fase II | ||

| Fase III | ||

| Fase IV / Observacional | ||

| Acesso Antecipado / Acesso Expandido | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de redes de centros de ensaios clínicos em 2030?

O mercado está previsto para atingir USD 13,76 bilhões até 2030, refletindo um CAGR de 7,85% a partir de 2025.

Qual região deve crescer mais rapidamente até 2030?

A Ásia-Pacífico está projetada para registrar o maior CAGR de 8,3%, sustentada por vantagens de custo e harmonização regulatória.

Qual segmento de tipo de centro apresenta o crescimento mais rápido?

As clínicas de saúde de varejo avançam a um CAGR de 6,8%, à medida que empresas como CVS e Walgreens aproveitam a presença comunitária para o recrutamento de ensaios.

Qual é a participação da oncologia no mercado?

A oncologia representou 42,5% da receita total de 2024, evidenciando sua dominância na demanda por ensaios complexos.

Quais capacidades tecnológicas estão diferenciando as redes líderes?

Plataformas de CTMS habilitadas por inteligência artificial que consolidam eSource, dispositivos vestíveis e monitoramento remoto estão reduzindo a carga de entrada de dados e melhorando a satisfação dos investigadores.

Por que os programas de acesso antecipado estão ganhando força?

Os esforços de defesa dos pacientes e os marcos regulatórios de apoio estão acelerando os volumes de estudos de acesso antecipado, levando a um CAGR de 7,5% neste subsegmento.

Página atualizada pela última vez em: