Tamanho e Participação do Mercado de Software de Medicina de Precisão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

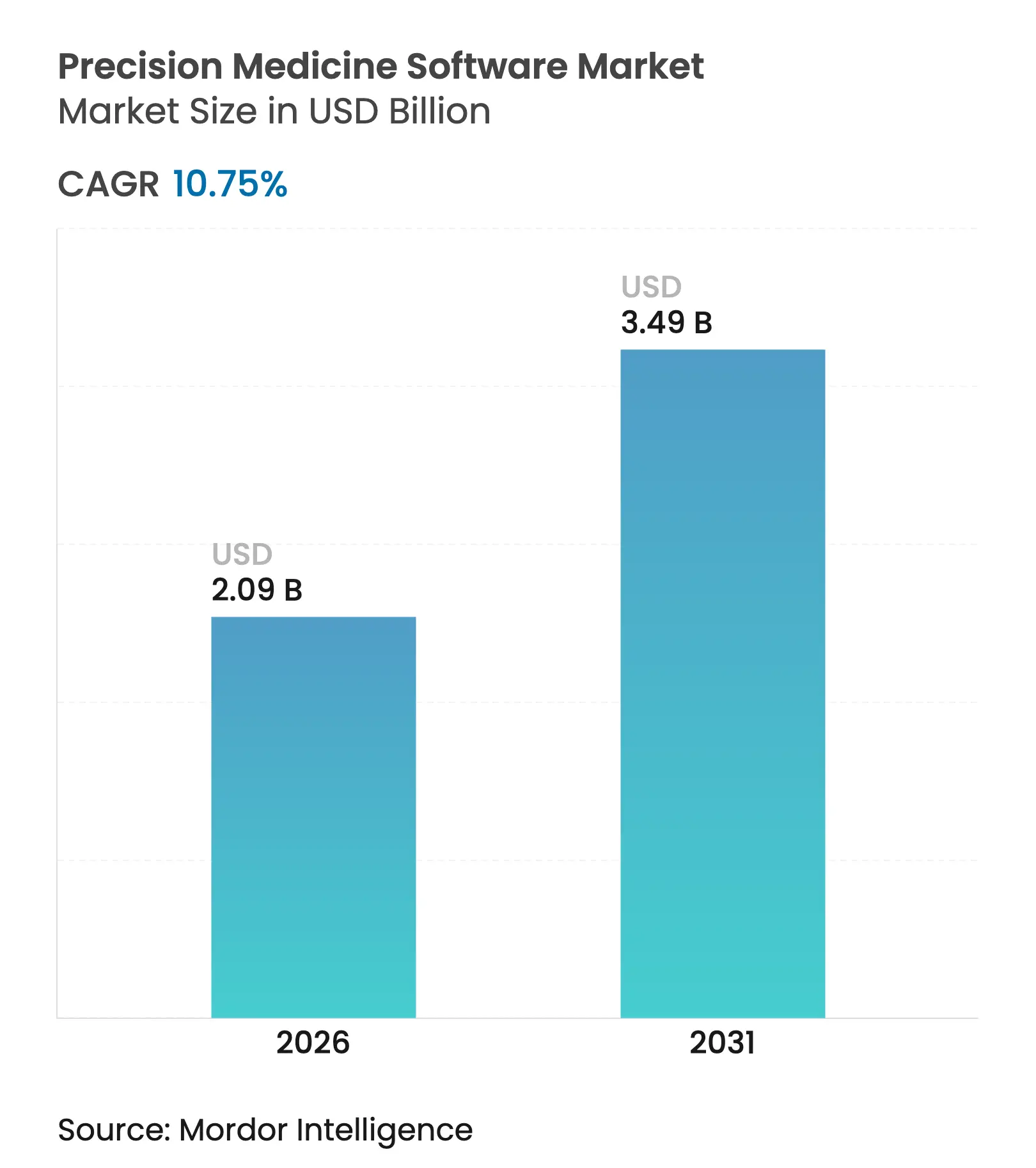

| Tamanho do Mercado (2026) | 2.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.75% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

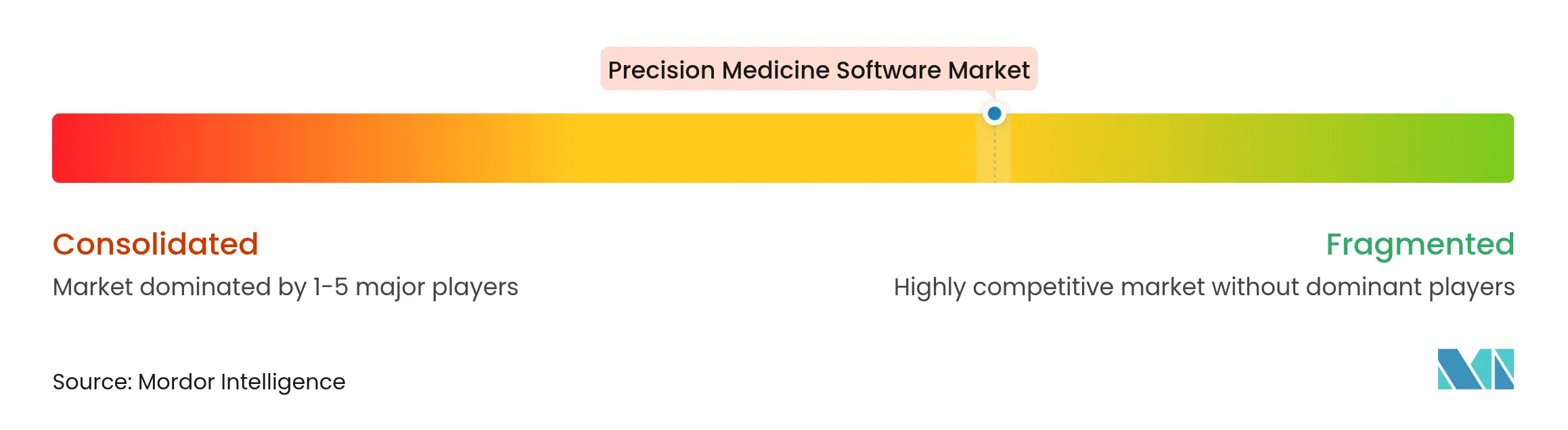

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Medicina de Precisão por Mordor Intelligence

Espera-se que o tamanho do mercado de software de medicina de precisão cresça de USD 1,89 bilhão em 2025 para USD 2,09 bilhões em 2026 e está previsto para atingir USD 3,49 bilhões até 2031 a um CAGR de 10,75% no período 2026-2031. O alinhamento contínuo de IA, genômica e fluxos de trabalho clínicos está transformando a prestação de cuidados personalizados, enquanto o financiamento governamental sustentado em genômica, o reembolso mais amplo para diagnósticos complementares e a rápida adoção de implantações baseadas em nuvem reforçam coletivamente o impulso do mercado. A oncologia permanece a aplicação clínica dominante, mas os casos de uso em doenças raras estão escalando rapidamente com base na precisão diagnóstica impulsionada por IA e em subsídios nacionais direcionados. A concorrência entre fornecedores está se intensificando à medida que 645 startups buscam novos mecanismos de análise, gêmeos digitais e repositórios de evidências do mundo real, criando terreno fértil para consolidação. Ao mesmo tempo, a legislação rigorosa de privacidade e a escassez de bioinformatas especializados mantêm os custos de integração elevados, obrigando os participantes a equilibrar inovação com arquiteturas robustas de conformidade[1]Instituto Nacional de Pesquisa do Genoma Humano, "O NIH financia sistemas de saúde de aprendizagem habilitados para genômica," genome.gov.

Principais Conclusões do Relatório

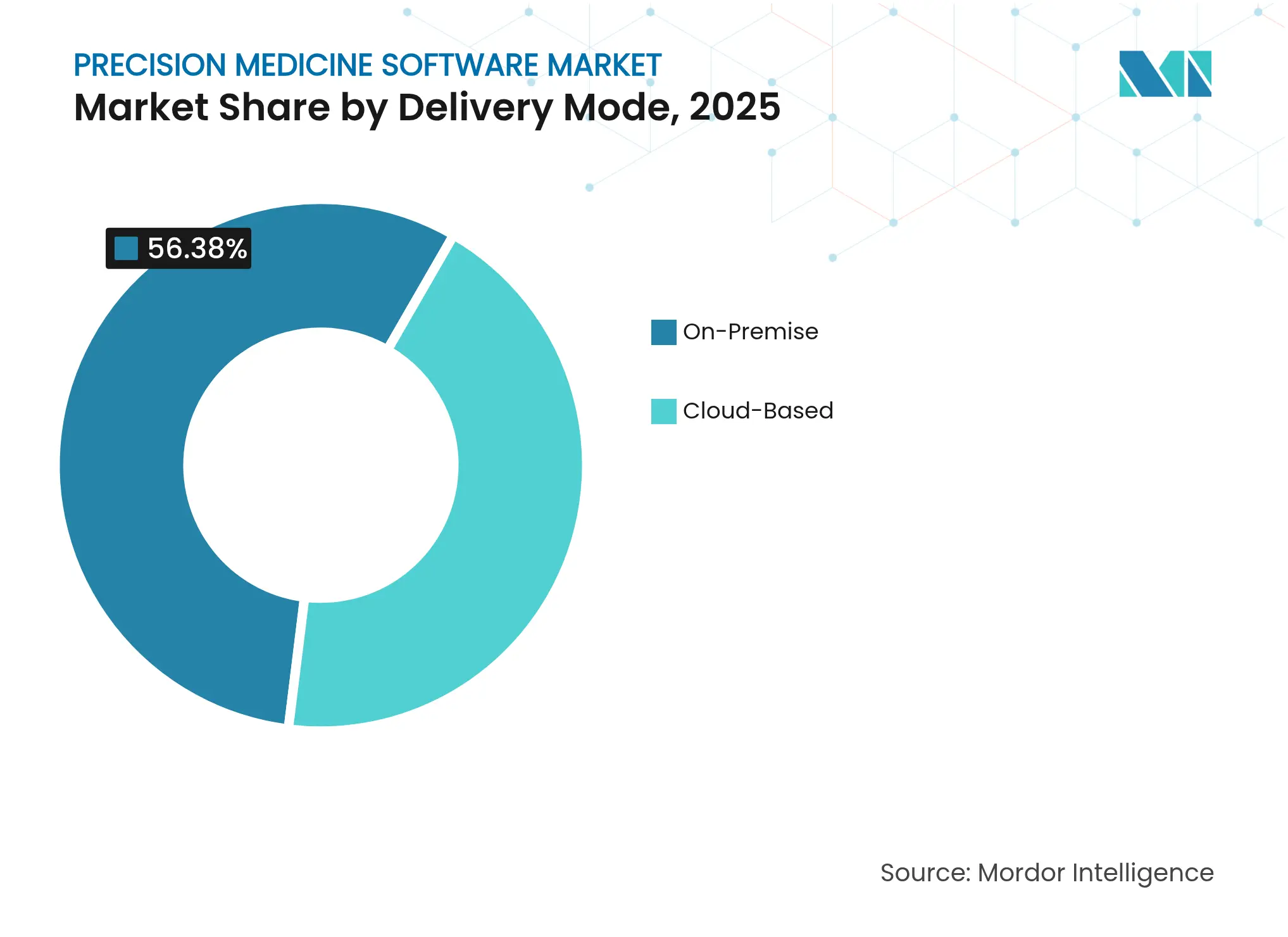

- Por modo de entrega, as soluções locais detinham 56,38% da participação do mercado de software de medicina de precisão em 2025, enquanto as implantações em nuvem estão previstas para expandir a um CAGR de 12,2% até 2031.

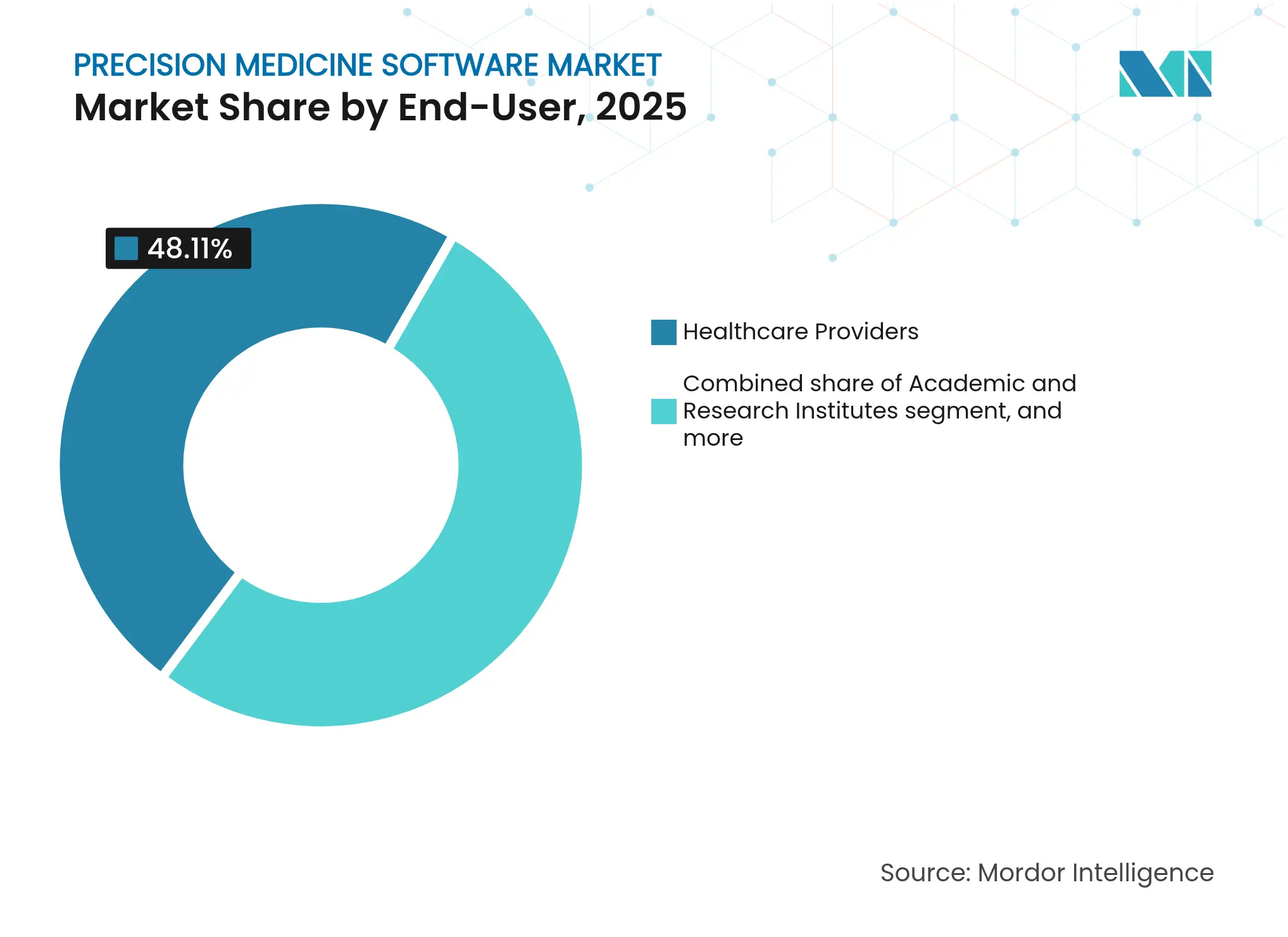

- Por usuário final, os prestadores de saúde lideraram com 48,11% de participação do tamanho do mercado de software de medicina de precisão em 2025; as empresas farmacêuticas e de biotecnologia representam o grupo de usuários finais de crescimento mais rápido, com um CAGR de 12,44% até 2031.

- Por aplicação, a oncologia respondeu por 51,78% do tamanho do mercado de software de medicina de precisão em 2025, enquanto as plataformas de doenças raras estão projetadas para crescer a um CAGR de 13,45% até 2031.

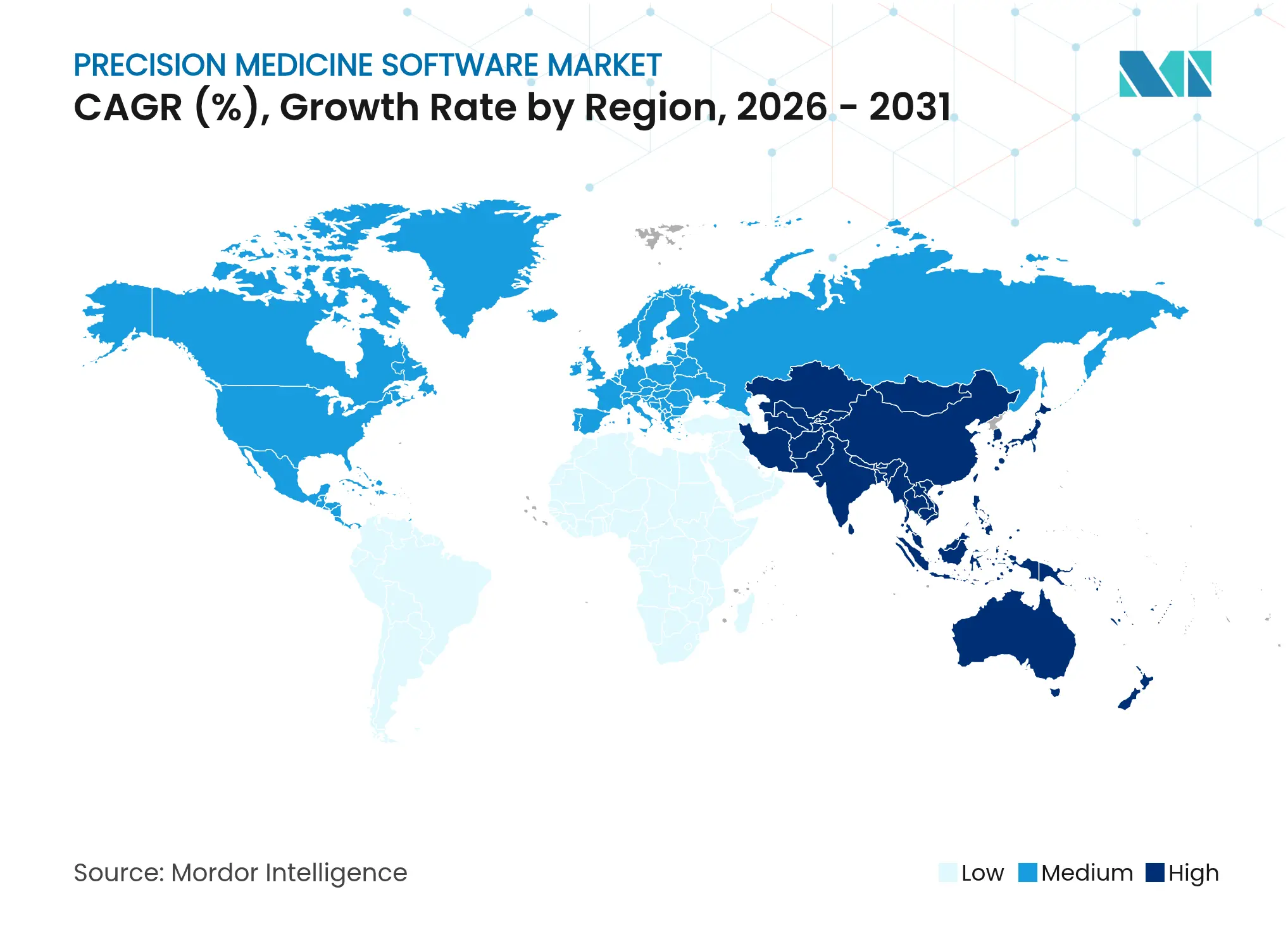

- Por geografia, a América do Norte respondeu por 46,35%, enquanto a Ásia-Pacífico está projetada para crescer a 11,06%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Medicina de Precisão

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da prevalência global de câncer | +2.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Aceleração do financiamento governamental em genômica | +2.1% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente adoção de fluxos de trabalho clínicos baseados em nuvem | +1.9% | Global | Curto prazo (≤ 2 anos) |

| Surgimento de repositórios de evidências do mundo real | +1.7% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão dos códigos de reembolso para diagnósticos complementares | +1.4% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Integração de gêmeos digitais multiômicos em ensaios clínicos | +1.2% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência Global de Câncer

O aumento da incidência de câncer mantém o investimento em software de oncologia em destaque para os sistemas de saúde. A FDA dos EUA já aprovou mais de 40 diagnósticos complementares que orientam a seleção de terapias, e os testes complementares agora apoiam 43% de todos os medicamentos oncológicos autorizados pela agência. Os prestadores, portanto, priorizam plataformas que integram perfis moleculares tumorais, diretrizes de tratamento e suporte à decisão na entrada de pedidos de rotina. A adoção é reforçada pela expansão da cobertura dos pagadores para sequenciamento de nova geração, reafirmando a posição da oncologia como âncora do mercado de software de medicina de precisão.

Aceleração do Financiamento Governamental em Genômica

Iniciativas de longo prazo do setor público continuam a semear infraestruturas nacionais de dados. O NIH financia USD 1,6 milhão anualmente para sistemas de saúde de aprendizagem habilitados para genômica, o Plano do Setor de Ciências da Vida do Reino Unido implanta mais de USD 2 bilhões para avançar a medicina de precisão[2]Governo do Reino Unido, "Plano do Setor de Ciências da Vida," gov.uk, e a Austrália reservou USD 500,1 milhões para sua Missão de Futuros da Saúde Genômica. Tais alocações impulsionam padrões comuns de dados e programas de aquisição que favorecem fornecedores que oferecem arquiteturas seguras e interoperáveis.

Crescente Adoção de Fluxos de Trabalho Clínicos Baseados em Nuvem

Setenta e dois por cento dos executivos de saúde confirmam roteiros ativos de migração para a nuvem, gastando USD 38 milhões por organização em 2024 em infraestrutura hospedada. A computação elástica é indispensável para análises genômicas em escala populacional, aprendizado federado e simulações de gêmeos digitais que exigem capacidade de processamento em petabytes. Estudos de caso de parceiros mostram que consultas de pesquisa passam de meses para minutos após a migração de pipelines genéticos de servidores legados, e novos frameworks de criptografia agora rivalizam ou superam as defesas locais, moderando as preocupações históricas com segurança.

Surgimento de Repositórios de Evidências do Mundo Real

Redes multiinstitucionais construídas sobre o modelo de dados comum OMOP aceleram a geração de hipóteses fora dos ensaios tradicionais, particularmente em doenças raras onde o número de pacientes permanece pequeno. A ênfase dos reguladores nas evidências do mundo real para vigilância pós-comercialização e expansão de rótulos intensifica a demanda por análises prontas para auditoria, posicionando as bancadas de trabalho integradas de ciência de dados como indispensáveis.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de implementação e integração | -1.8% | Global | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados e cibersegurança | -1.5% | Global, notadamente UE | Médio prazo (2-4 anos) |

| Interoperabilidade limitada de padrões genômicos e de prontuário eletrônico | -1.3% | Global | Médio prazo (2-4 anos) |

| Escassez de bioinformatas qualificados e geneticistas clínicos | -1.1% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implementação e Integração

Os custos de entrada variam de USD 100.000 a USD 500.000 para implantações básicas e superam USD 1 milhão para construções personalizadas que integram análises genômicas a prontuários eletrônicos. Além das licenças, as organizações financiam treinamento, atualizações de infraestrutura e mecanismos de interface, com a integração ao prontuário eletrônico custando em média USD 162.000 por consultório com múltiplos médicos. Esses desembolsos adiam decisões de investimento para sistemas de médio porte, mas podem ser recuperados em 2,5 anos quando as instituições alcançam ganhos de produtividade e reembolso dos pagadores por testes genômicos.

Preocupações com Privacidade de Dados e Cibersegurança

Os conjuntos de dados genômicos incorporam identificadores imutáveis de pacientes que se estendem a familiares, exigindo protocolos rigorosos de consentimento e criptografia. O GDPR da Europa leva muitos repositórios para fora das fronteiras da UE, limitando a liquidez de dados intercontinentais. Enquanto isso, o Framework de Cibersegurança de Dados Genômicos do NIST estabelece controles detalhados para armazenamento, transmissão e análise federada[3]Instituto Nacional de Padrões e Tecnologia, "Framework de Cibersegurança de Dados Genômicos," nist.gov. A supervisão cada vez mais rigorosa da FDA sobre testes desenvolvidos em laboratório aumenta os gastos de conformidade dos fornecedores, favorecendo os grandes players equipados com equipes dedicadas de engenharia de privacidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Entrega: A Migração para a Nuvem Acelera Apesar das Preocupações com Segurança

As configurações locais detinham 56,38% da participação do mercado de software de medicina de precisão em 2025, graças ao controle direto do sistema e à governança interna. No entanto, as assinaturas em nuvem estão escalando a um CAGR de 12,2% à medida que as cargas de trabalho de genômica e os pipelines de IA excedem os limites de computação local. A adoção é pronunciada entre centros acadêmicos que precisam compartilhar conjuntos de dados em escala de petabytes em tempo real. Migrações bem-sucedidas documentam menor custo total de propriedade, atualizações aceleradas e complementos modulares para aprendizado federado. Os fornecedores de nuvem para saúde agora agrupam clusters otimizados para genômica e em conformidade com HIPAA, facilitando a transição para hospitais com recursos limitados.

Por Usuário Final: Empresas Farmacêuticas Impulsionam a Inovação Enquanto os Prestadores se Concentram na Implementação

Os prestadores de saúde comandaram 48,11% do tamanho do mercado de software de medicina de precisão em 2025, reflexo de seu papel central na prestação de cuidados. As empresas farmacêuticas e de biotecnologia, no entanto, registram a expansão mais rápida, com um CAGR de 12,44% até 2031, à medida que incorporam seleção de coortes impulsionada por IA, simulações de gêmeos digitais e análises de evidências do mundo real em seus pipelines de medicamentos. A Tempus AI sozinha apoiou quase 1.500 programas de pesquisa na última década, sublinhando o apetite do setor por conjuntos de dados multimodais. Os prestadores continuam a priorizar a integração no ponto de atendimento, exigindo módulos intuitivos que se encaixem perfeitamente nas telas existentes do prontuário eletrônico.

Por Aplicação: Doenças Raras Emergem como Fronteira de Alto Crescimento Além da Dominância da Oncologia

O software de oncologia reteve 51,78% do tamanho do mercado de software de medicina de precisão em 2025, impulsionado por mais de 40 diagnósticos complementares aprovados pela FDA. O segmento de doenças raras está expandindo a um CAGR de 13,45%, impulsionado por mecanismos de IA como o DeepRare, que atingiu 100% de precisão em 1.013 distúrbios. Subsídios governamentais e registros de defesa de pacientes sustentam um ambiente rico em dados onde as plataformas de software podem identificar novos biomarcadores e encurtar a odisseia diagnóstica.

Análise Geográfica

A América do Norte respondeu por 46,35% da receita de 2025, com base na força de sua infraestrutura de TI madura, cobertura dos pagadores e subsídios contínuos do NIH em genômica. A FDA autorizou mais de 1.000 dispositivos médicos habilitados por IA, sinalizando um clima regulatório responsivo, mas exigente. Os custos de implementação, no entanto, ainda limitam a adoção entre redes rurais.

A Ásia-Pacífico registra a expansão mais rápida, com um CAGR de 11,06%, catalisada por programas nacionais de genoma e roteiros de saúde digital. O setor de saúde de precisão da China superou CNY 2 trilhões (USD 296 bilhões) em 2022, com maior potencial à medida que os hospitais incorporam mecanismos de triagem por IA nos cuidados oncológicos de rotina. Japão e Coreia do Sul conduzem iniciativas de sequenciamento em larga escala que alimentam fornecedores de algoritmos locais, enquanto a Austrália canaliza financiamento de missão para análises de doenças raras.

O progresso da Europa é moldado pelo GDPR e pela maturidade de TI divergente entre os estados membros. O Espaço Europeu de Dados de Saúde visa harmonizar o acesso e estimular a inovação, mas os cronogramas de implementação variam. O Plano de Ciências da Vida do Reino Unido de GBP 2,0 bilhões (USD 2,5 bilhões) sublinha o compromisso regional, oferecendo uma plataforma de lançamento para fornecedores que navegam nas restrições de privacidade com designs interoperáveis.

Cenário Competitivo

Mais de 645 startups de software de medicina de precisão operam em todo o mundo, com os Estados Unidos abrigando 355 delas, sublinhando uma estrutura de mercado altamente fragmentada. Fornecedores de análise estabelecidos, provedores de plataformas de sequenciamento e fornecedores de prontuários eletrônicos competem em precisão de algoritmos, profundidade de conjuntos de dados multiômicos proprietários e kits de ferramentas de conformidade que facilitam as auditorias de privacidade de dados.

A consolidação está ganhando ritmo à medida que os grandes players montam pilhas de ponta a ponta. A Tempus AI adquiriu a Ambry Genetics por USD 600 milhões e a GeneDx adquiriu a Fabric Genomics por USD 33 milhões, movimentos que combinam laboratórios de testes genéticos estabelecidos com mecanismos de interpretação impulsionados por IA. A corrida para agregar dados genômicos de alta qualidade e repositórios de evidências do mundo real está remodelando a dinâmica competitiva, criando plataformas maiores que podem oferecer testes integrados, análises e suporte à decisão clínica sob um mesmo teto.

As parcerias continuam sendo uma rota vital para a diferenciação. A Illumina e a Tempus AI estão estendendo conjuntamente os testes habilitados por IA além da oncologia para distúrbios cardiovasculares e neurológicos, enquanto a Owkin colabora com a Servier para co-desenvolver terapêuticos impulsionados por IA. Ao mesmo tempo, a FDA dos EUA continua a esclarecer os caminhos para dispositivos de diagnóstico habilitados por IA/AM, fornecendo certeza regulatória que encoraja novos entrantes, mas também eleva o padrão de validação técnica e requisitos de vigilância pós-comercialização.

Líderes do Setor de Software de Medicina de Precisão

Syapse Holdings, Inc.

2bprecise LLC

Fabric Genomics, Inc.

Foundation Medicine, Inc.

Sophia Genetics SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Illumina concluiu a desinvestimento da GRAIL, retendo uma participação de 14,5% enquanto a GRAIL iniciou a negociação independente na Nasdaq.

- Maio de 2025: A Tempus AI registrou crescimento de receita de 75,4% em relação ao ano anterior, atingindo USD 255,7 milhões, firmando USD 200 milhões em licenciamento com a AstraZeneca e o desenvolvimento Pathos de medicina de precisão.

- Abril de 2025: A Illumina e a Tempus AI firmaram parceria para estender os testes genômicos para os domínios cardiovascular e neurodegenerativo.

- Março de 2025: A GeneDx lançou o Multiscore, uma ferramenta de análise genética impulsionada por IA que aprimora a precisão diagnóstica.

- Fevereiro de 2025: A Tempus concluiu sua aquisição da Ambry Genetics por USD 375 milhões em dinheiro e USD 225 milhões em ações, expandindo os testes de câncer hereditário.

- Janeiro de 2025: A Tempus introduziu funções de IA generativa no Tempus One, incluindo correspondência de ensaios clínicos e automação de autorização prévia.

Escopo do Relatório Global do Mercado de Software de Medicina de Precisão

O software de medicina de precisão é uma tecnologia de saúde que visa aprimorar o cuidado médico personalizado examinando dados individuais de pacientes para fornecer recomendações diagnósticas, terapêuticas e preventivas personalizadas. A medicina de precisão é significativa para a determinação dos pacientes com alto risco de câncer, para identificar os cânceres no estágio inicial, diagnóstico, desenvolvimento de tratamento e sua eficácia e eficiência no corpo do paciente. O mercado de software de medicina de precisão é segmentado por modo de entrega, usuários finais, aplicações e geografia. Por modo de entrega, o mercado é segmentado em local e baseado em nuvem. Por usuários finais, o mercado é segmentado em prestadores de saúde, institutos de pesquisa acadêmica e empresas farmacêuticas e biotecnológicas. Por aplicações, o mercado é segmentado em oncologia, farmacogenômica, distúrbios raros e outras aplicações. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África. Para cada segmento, o tamanho do mercado é fornecido em termos de valor em USD.

| Local |

| Baseado em Nuvem |

| Prestadores de Saúde |

| Institutos Acadêmicos e de Pesquisa |

| Empresas Farmacêuticas e de Biotecnologia |

| Oncologia |

| Farmacogenômica |

| Doenças Raras |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modo de Entrega | Local | |

| Baseado em Nuvem | ||

| Por Usuário Final | Prestadores de Saúde | |

| Institutos Acadêmicos e de Pesquisa | ||

| Empresas Farmacêuticas e de Biotecnologia | ||

| Por Aplicação | Oncologia | |

| Farmacogenômica | ||

| Doenças Raras | ||

| Outras Aplicações | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de software de medicina de precisão?

O tamanho do mercado de software de medicina de precisão é de USD 2,09 bilhões em 2026 e está previsto para atingir USD 3,49 bilhões até 2031.

Qual modo de entrega está crescendo mais rapidamente?

As implantações baseadas em nuvem mostram o maior impulso, avançando a um CAGR estimado de 12,2% até 2031, à medida que as cargas de trabalho genômicas migram para infraestruturas escaláveis.

Por que as empresas farmacêuticas estão aumentando seus gastos em software de medicina de precisão?

Os desenvolvedores de medicamentos dependem da seleção de coortes impulsionada por IA, gêmeos digitais e evidências do mundo real para melhorar a eficiência dos ensaios clínicos e as submissões regulatórias, impulsionando um CAGR de 12,44% neste segmento de usuários.

Qual segmento de aplicação clínica lidera a adoção?

A oncologia mantém uma participação de receita de 51,78%, impulsionada por mais de 40 diagnósticos complementares aprovados pela FDA que alinham os tratamentos com perfis moleculares.

Qual é a maior restrição para uma adoção mais ampla?

Os altos custos iniciais de integração — frequentemente acima de USD 500.000 para plataformas abrangentes — combinados com regulamentações rigorosas de privacidade, permanecem as principais barreiras para instituições menores.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico lidera com um CAGR de 11,06%, apoiada por programas nacionais de genoma, investimentos em IA e infraestrutura de saúde digital em expansão.

Página atualizada pela última vez em: