Tamanho e Participação do Mercado de Plataformas Clínicas Baseadas em Conhecimento

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

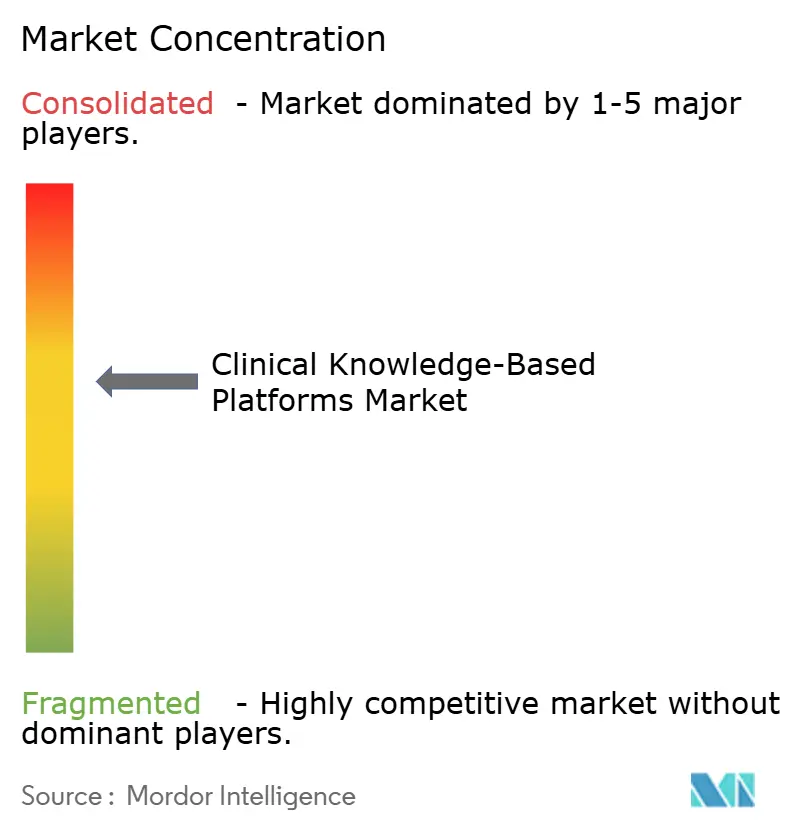

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataformas Clínicas Baseadas em Conhecimento por Mordor Intelligence

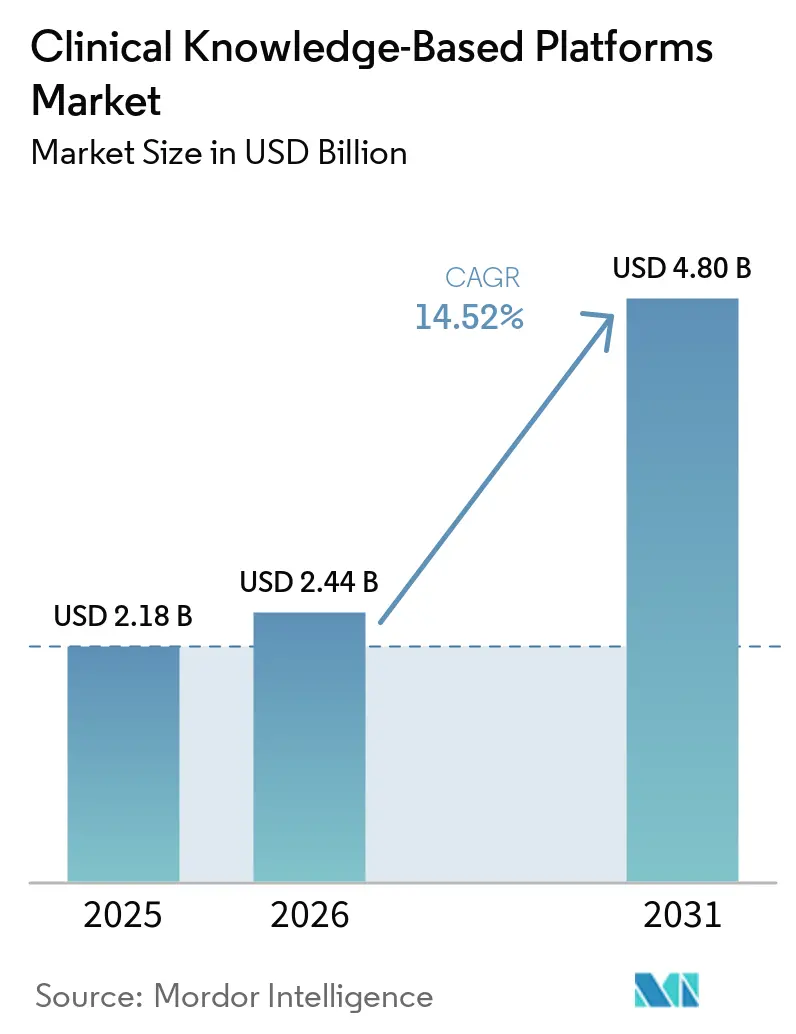

Espera-se que o tamanho do mercado de Plataformas Clínicas Baseadas em Conhecimento seja de USD 2,18 bilhões em 2025, USD 2,44 bilhões em 2026, e atinja USD 4,80 bilhões até 2031, crescendo a um CAGR de 14,52% de 2026 a 2031. A expansão do reembolso baseado em valor, a aceleração da adoção da medicina baseada em evidências e a rápida incorporação de grandes modelos de linguagem estão aprofundando a demanda em hospitais, pagadores e redes ambulatoriais. A elasticidade da nuvem sustenta agora atualizações de diretrizes em tempo real e inferência de alto volume, enquanto mandatos regulatórios como a Regra Final de Autorização Prévia do CMS estão incorporando a conectividade de API FHIR nos fluxos de trabalho diários. A intensidade competitiva está aumentando à medida que editoras de referência tradicionais incorporam camadas de IA generativa e fornecedores de prontuários eletrônicos lançam módulos nativos de suporte à decisão que ameaçam fornecedores independentes. O impulso de investimento é mais forte em mercados onde penalidades de segurança do paciente e regras de compartilhamento de dados já alinham recompensas financeiras com a adesão às diretrizes.

Principais Conclusões do Relatório

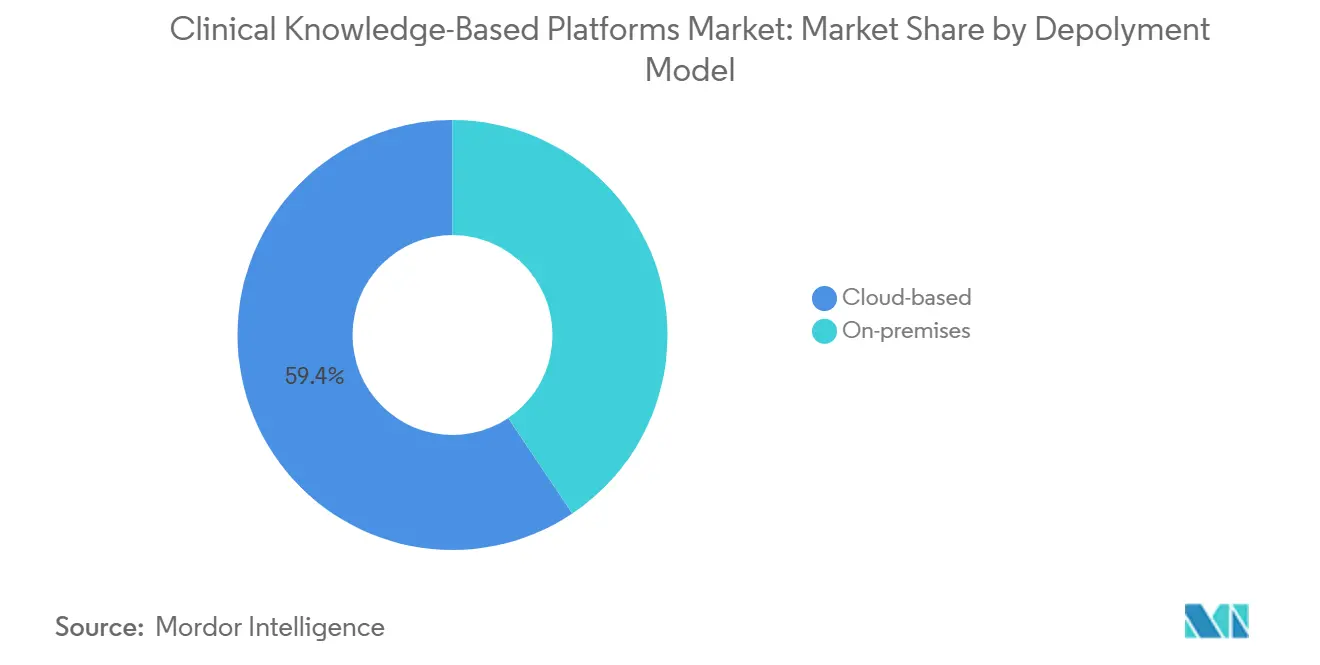

- Por modelo de implantação, as plataformas baseadas em nuvem capturaram 59,38% da participação do mercado de Plataformas Clínicas Baseadas em Conhecimento em 2025. As implantações baseadas em nuvem devem se expandir a um CAGR de 15,54% até 2031, a taxa mais rápida entre os modelos de implantação.

- Por usuário final, hospitais e sistemas de saúde detinham 56,43% da participação do mercado de Plataformas Clínicas Baseadas em Conhecimento em 2025. Os pagadores de saúde registram o maior crescimento, avançando a um CAGR de 15,72% até 2031.

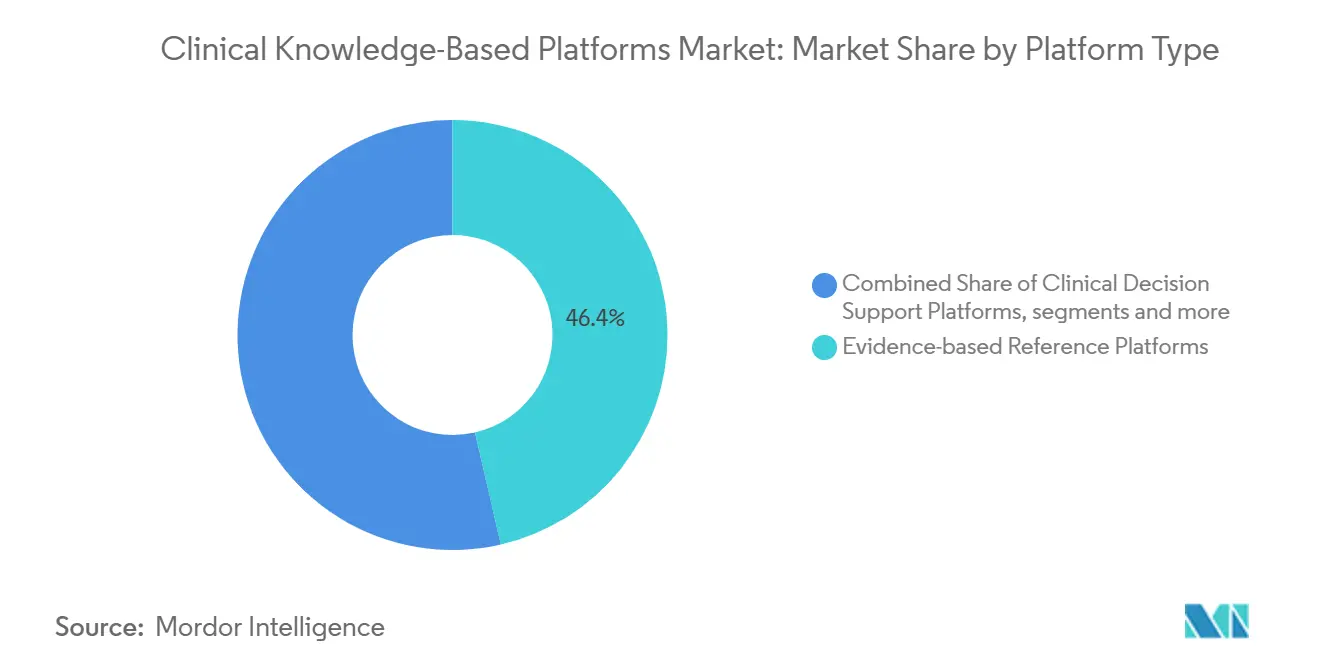

- Por tipo de plataforma, as plataformas de referência baseadas em evidências lideraram com 46,44% de participação na receita em 2025. As plataformas de suporte à decisão clínica devem crescer a um CAGR de 16,61% até 2031, superando todos os outros grupos de plataformas.

- Por região, a América do Norte liderou com 48,26% de participação na receita em 2025. A Ásia-Pacífico deve crescer a um CAGR de 16,44% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Plataformas Clínicas Baseadas em Conhecimento

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente da Medicina Baseada em Evidências | +3.2% | América do Norte e Europa Ocidental como pioneiros | Médio prazo (2 a 4 anos) |

| Crescimento Exponencial dos Volumes de Dados Clínicos | +2.8% | Global, com núcleo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos Regulatórios para Reduzir Erros de Medicação | +2.5% | América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Expansão dos Modelos de Reembolso de Cuidados Baseados em Valor | +2.4% | América do Norte dominante | Médio prazo (2 a 4 anos) |

| Integração de Grandes Modelos de Linguagem nas Plataformas | +2.9% | América do Norte e China na liderança | Curto prazo (≤ 2 anos) |

| Mercados de API Baseados em FHIR Habilitando Serviços de Conexão Imediata | +2.1% | América do Norte e União Europeia como núcleo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente da Medicina Baseada em Evidências

Os sistemas de saúde estão incorporando vias padronizadas em conjuntos de pedidos para reduzir a variação, encurtar o tempo de internação e proteger o reembolso. A Alexandria da Atropos Health curou 33 milhões de artefatos de evidências até 2025, permitindo que os clínicos obtenham respostas de efetividade comparativa em segundos. Os serviços de oncologia e cardiologia sentem essa mudança de forma mais aguda porque os volumes de diretrizes superam a capacidade de revisão manual. A Elsevier expandiu o ClinicalKey AI para mais de 300 hospitais em fevereiro de 2026, integrando-se com Epic e DrFirst para que trechos de diretrizes apareçam no momento da prescrição.[1]Elsevier, "Expansão do ClinicalKey AI no Setor Hospitalar," elsevier.com As sociedades de especialidades agora incorporam suas recomendações diretamente nos fluxos de trabalho, aumentando a adesão imediata. À medida que as penalidades por reinternações se intensificam, o mercado de Plataformas Clínicas Baseadas em Conhecimento torna-se um requisito operacional e não uma atualização opcional.

Crescimento Exponencial dos Volumes de Dados Clínicos

O APOLLO AI da Mayo Clinic ingeriu 25 bilhões de eventos clínicos até 2025, produzindo modelos de base treinados em décadas de registros longitudinais.[2]Mayo Clinic, "Iniciativa do Modelo de Base APOLLO AI," mayoclinic.orgMonitores contínuos de glicose, telemetria vestível e painéis genômicos despejam terabytes de dados que excedem a capacidade de síntese humana. O InterSystems IRIS for Health alimenta o ChatEHR do Stanford Health Care, recuperando notas e tendências contextuais em tempo real. Em abril de 2026, a revista Nature publicou o DxDirector-7B, demonstrando precisão diagnóstica em nível de especialista em 14 disciplinas. No entanto, esquemas de codificação fragmentados e adoção inconsistente de FHIR dificultam a agregação em múltiplos locais, especialmente nos Estados Unidos, onde a consolidação hospitalar permanece incompleta.

Mandatos Regulatórios para Reduzir Erros de Medicação

Os guias SAFER da FDA e as regras do 21st Century Cures obrigam os hospitais a implantar verificação de medicação em tempo real; a própria agência lançou um sistema de IA agêntica em dezembro de 2025.[3]FDA dos EUA, "Guias SAFER e Sistema de IA Agêntica," fda.gov A First Databank respondeu com o AlertSpace 2.0, uma camada de aprendizado de máquina que silencia notificações de baixo valor. O CMS vincula o reembolso a pontuações de eventos adversos a medicamentos, enquanto a Agência Europeia de Medicamentos incentiva a prescrição eletrônica com verificações integradas. A PMDA do Japão aprovou dispositivos de software de IA em 2024, abrindo caminhos na Ásia-Pacífico. Coletivamente, essas diretrizes injetam urgência — e orçamento — na adoção do mercado de Plataformas Clínicas Baseadas em Conhecimento.

Expansão dos Modelos de Reembolso de Cuidados Baseados em Valor

O Sistema de Pagamento por Incentivo Baseado em Mérito do CMS rastreia exames de retinopatia diabética, controle da pressão arterial e rastreamentos de câncer, todos mensuráveis por meio de mecanismos de conhecimento clínico. A partir de janeiro de 2026, os pagadores devem responder a consultas de autorização prévia em até 72 horas por meio de APIs FHIR, acelerando a automação do gerenciamento de utilização. UnitedHealth, Anthem e Cigna canalizam investimentos para serviços de adjudicação por IA a fim de reduzir custos e agilizar as aprovações de prestadores. O BetterCare da EvidenceCare gerou mais de USD 100 milhões em economias para clientes durante 2025, reduzindo exames de imagem e internações injustificados. Projetos-piloto semelhantes baseados em valor na Austrália e no Reino Unido prenunciam uma adoção global mais ampla.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Barreiras de Interoperabilidade com Prontuários Eletrônicos Legados | −1.8% | Global, agudo no mercado fragmentado dos EUA | Médio prazo (2 a 4 anos) |

| Fadiga de Alertas e Preocupações com a Confiança dos Clínicos | −1.5% | América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Altos Custos de Implementação para Pequenas Práticas | −1.2% | América do Norte e Ásia-Pacífico rural | Longo prazo (≥ 4 anos) |

| Litígios de Propriedade Intelectual em Torno de Algoritmos Clínicos Proprietários | −0.9% | América do Norte e União Europeia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Barreiras de Interoperabilidade com Prontuários Eletrônicos Legados

Muitos hospitais ainda utilizam feeds HL7 v2 e modelos de dados personalizados. A transição do Cerner da Oracle para a nuvem, anunciada em fevereiro de 2026, se desenrolará ao longo de anos, mantendo bases de instalação heterogêneas. Incompatibilidades semânticas — "HbA1c" versus "hemoglobina glicada" — reduzem a precisão do suporte à decisão. O middleware da Smile CDR e da InterSystems pode traduzir formatos, mas adiciona latência e sobrecarga de manutenção. Instalações sem equipe de TI robusta têm dificuldade em manter esses adaptadores atualizados, retardando a penetração do mercado de Plataformas Clínicas Baseadas em Conhecimento em ambientes rurais e comunitários.

Fadiga de Alertas e Preocupações com a Confiança dos Clínicos

Estudos revisados por pares mostram taxas de substituição de 49% a 96% para alertas interruptivos. Quando interações menores acionam os mesmos avisos que as de risco de vida, os clínicos dispensam os pop-ups reflexivamente. O AlertSpace 2.0 da First Databank agora classifica os avisos por gravidade, mas a maioria dos prontuários eletrônicos legados ainda carece de filtragem dinâmica. O esgotamento vinculado ao tempo de documentação amplifica a resistência, e o raciocínio opaco da IA levanta preocupações de responsabilidade. Explicabilidade clara e pontuação de gravidade em camadas são pré-requisitos para uma confiança mais ampla dentro do mercado de Plataformas Clínicas Baseadas em Conhecimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: A Nuvem Domina à Medida que as Cargas de Trabalho de Inferência Escalam

O segmento baseado em nuvem comandou USD 1,29 bilhão e 59,38% do mercado de Plataformas Clínicas Baseadas em Conhecimento em 2025, superando amplamente a demanda local. A computação elástica absorve picos nas chamadas de inferência de grandes modelos de linguagem, enquanto arquiteturas de locatário único satisfazem a conformidade com HIPAA e GDPR. O servidor MedProof da First Databank executa clusters multilocatários que lidam com milhões de chamadas de API diárias sem instalações locais. A Elsevier utiliza o Azure para fornecer recuperação de evidências em menos de um segundo para mais de 300 hospitais. Essas dinâmicas impulsionam um CAGR de 15,54% para a nuvem, mais que o dobro do ritmo local, sustentando a narrativa mais ampla de crescimento do mercado de Plataformas Clínicas Baseadas em Conhecimento.

As implantações locais persistem onde estatutos de soberania de dados ou mandatos de isolamento de rede prevalecem, como em hospitais militares e alguns hospitais governamentais chineses. O roteiro híbrido do Cerner da Oracle mantém registros sensíveis localmente enquanto transfere análises para sua nuvem quando a política permite. No entanto, as tarefas de correção, planejamento de capacidade e atualização de conteúdo sobrecarregam as equipes internas, inclinando novos contratos para variantes gerenciadas ou de nuvem privada. Os fornecedores que comercializam dispositivos robustos com serviços de atualização automática incluídos capturarão os gastos residuais locais, mas a gravidade secular favorece a expansão da nuvem.

Por Usuário Final: Os Pagadores de Saúde Aceleram à Medida que a Autorização Prévia Digital se Consolida

Hospitais e sistemas de saúde geraram USD 1,23 bilhão, ou 56,43%, da receita de 2025 dentro do mercado de Plataformas Clínicas Baseadas em Conhecimento. Esses compradores lideram em métricas de segurança e enfrentam penalidades diretas do CMS por eventos adversos. O repositório APOLLO da Mayo Clinic, com 25 bilhões de eventos, exemplifica as vantagens de escala que os centros acadêmicos possuem. Os hospitais de ensino também valorizam os registros de pesquisa que aproveitam dados padronizados para acelerar o recrutamento em ensaios clínicos e as atualizações de diretrizes.

Os Pagadores de Saúde registram a trajetória mais rápida, com um CAGR de 15,72%, à medida que o CMS exige respostas de autorização prévia em 72 horas por meio de APIs FHIR. UnitedHealth, Anthem e Cigna canalizam adjudicação por IA para reduzir revisões manuais. O BetterCare da EvidenceCare economizou mais de USD 100 milhões para clientes pagadores ao eliminar exames de imagem de baixo valor em 2025. Os centros ambulatoriais adotam ferramentas de nuvem mais leves, especialmente quando incluídas na licença do prontuário eletrônico, ampliando a presença do mercado de Plataformas Clínicas Baseadas em Conhecimento.

Por Tipo de Plataforma: O Suporte à Decisão Clínica Avança com a IA Generativa

As plataformas de referência baseadas em evidências representaram 46,44% da receita em 2025, ancoradas pelo UpToDate e ClinicalKey. Essas bibliotecas estáticas ainda sustentam a confiança dos médicos. No entanto, os módulos de suporte à decisão clínica que fundem o contexto do paciente com exames laboratoriais em tempo real estão se expandindo rapidamente; um CAGR de 16,61% os impulsionará além das referências antes de 2031. O Agentic Framework da Corti elabora notas e sugere tratamentos ao vivo durante a consulta. A patente de raciocínio multimodelo da Predictiv AI ilustra a marcha em direção ao diagnóstico diferencial autônomo. APIs como o MedProof reduzem o atrito de integração, ampliando o alcance em ambientes heterogêneos de prontuários eletrônicos e impulsionando uma penetração mais profunda no mercado de Plataformas Clínicas Baseadas em Conhecimento.

Os fornecedores de referência respondem adicionando interfaces generativas que apresentam atualizações concisas, aliviando a carga cognitiva dos clínicos. As ferramentas de gerenciamento de vias — a Zynx Health fez parceria com a Innovaccer para incorporar vias de conjuntos de pedidos — vinculam alertas discretos de suporte à decisão clínica a planos de cuidados longitudinais. Essa convergência borra as linhas de categoria e alimenta a venda cruzada à medida que os compradores buscam pilhas de conhecimento unificadas em vez de soluções pontuais.

Análise Geográfica

A América do Norte contribuiu com 48,26% da receita de 2025 para o mercado de Plataformas Clínicas Baseadas em Conhecimento, impulsionada pela penetração quase universal de prontuários eletrônicos e penalidades de reembolso baseadas em resultados. A Regra Final do CMS obriga os pagadores a abrir interfaces FHIR, estimulando fornecedores centrados em API. A Epic registra 175 casos de uso de IA generativa em desenvolvimento, indicando a rapidez com que os ciclos de inovação se encurtam. O lançamento do MedProof da First Databank reduz os custos de migração, fragmentando o bloqueio de fornecedores tradicionais. A heterogeneidade de fornecedores em sistemas como Epic, Oracle e Meditech aumenta a complexidade de integração e retarda os cronogramas de implementação, particularmente em ambientes hospitalares menores.

A Ásia-Pacífico está no caminho para um CAGR de 16,44% e quase dobrará sua participação até 2031. A Missão Digital Ayushman Bharat da Índia emitiu 680 milhões de identificações de saúde e registrou 260.000 instalações até 2025. A NMPA da China havia aprovado mais de 170 dispositivos médicos de IA até 2024, criando conjuntos de dados locais de raciocínio clínico. A via de IA SaMD do Japão e a Lei de Saúde Digital da Coreia do Sul expandem os códigos de telemedicina, aumentando a demanda por suporte à decisão clínica em nuvem no monitoramento remoto. No entanto, idiomas diversos e estatutos de localização de dados forçam os fornecedores a construir ontologias e zonas de hospedagem específicas para cada região, adicionando custos.

A trajetória da Europa depende da Lei de IA da União Europeia, que classifica o suporte à decisão clínica como de alto risco, exigindo avaliações de conformidade e vigilância pós-comercialização. As regras do GDPR elevam a sobrecarga de conformidade, mas reforçam a preferência dos compradores por fornecedores estabelecidos com sistemas de qualidade auditados. O NHS England pilota contratos baseados em valor vinculados a triagem digital e resultados de monitoramento remoto. Alemanha, França e Itália buscam liquidez de dados transfronteiriços por meio do Espaço Europeu de Dados de Saúde até 2027, o que deverá desbloquear análises federadas de suporte à decisão clínica. Os gastos no Oriente Médio e África permanecem incipientes, mas aceleram onde a Arábia Saudita e os Emirados Árabes Unidos investem em infraestrutura de saúde em nuvem, enquanto a América Latina lida com volatilidade macroeconômica que atrasa implementações em larga escala, levando os prestadores a optar por SaaS por assinatura em vez de despesas de capital.

Cenário Competitivo

A concentração de mercado é moderada; as editoras tradicionais Wolters Kluwer, Elsevier e BMJ aproveitam décadas de rigor editorial, enquanto fornecedores especializados em suporte à decisão clínica, como EvidenceCare, Zynx Health e Isabel Healthcare, se diferenciam pela integração em fluxos de trabalho ao vivo. A estratégia de API em primeiro lugar do MedProof da First Databank exemplifica as mudanças de arquitetura que corroem o bloqueio de fornecedores.

Os gigantes de prontuários eletrônicos Epic e Oracle incorporam suporte à decisão clínica nativo, representando ameaças de integração vertical, mas também abrindo ecossistemas de lojas de aplicativos que fornecedores menores podem aproveitar. Atualizações contínuas de evidências — aprovações de medicamentos agora semanais — criam complexidade operacional que favorece os incumbentes bem capitalizados, capazes de manter equipes editoriais. O crescimento em espaços inexplorados está em instalações ambulatoriais e rurais, onde os orçamentos de capital são limitados, mas as métricas de qualidade correspondem às obrigações hospitalares. O SaaS em nuvem com conectores de prontuários eletrônicos pré-integrados reduz as barreiras.

Participantes de verificadores de sintomas diretos ao consumidor, incluindo Infermedica e Ada Health, estendem o mercado de Plataformas Clínicas Baseadas em Conhecimento além dos compradores institucionais tradicionais. Os depósitos de patentes em torno do raciocínio multimodelo sinalizam futura diferenciação de algoritmos, mas a aplicabilidade permanece incerta. O domínio de conformidade — ISO 13485, Regulamento de Dispositivos Médicos da União Europeia, submissões Q de SaMD da FDA — continua a filtrar concorrentes, consolidando a participação entre os players que podem financiar a manutenção regulatória global.

Líderes do Setor de Plataformas Clínicas Baseadas em Conhecimento

Wolters Kluwer Health

Elsevier (ClinicalKey)

IBM

Epic Systems Corporation

Oracle

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Predictiv AI depositou uma patente para uma Plataforma de Raciocínio de IA Clínica que encadeia múltiplos grandes modelos de linguagem para automatizar diagnósticos em múltiplas etapas.

- Março de 2026: A First Databank lançou o Protocolo de Contexto de Modelo MedProof, concedendo aos agentes de IA acesso universal a consultas de inteligência sobre medicamentos; a Artera integrou o servidor em sua plataforma de oncologia.

- Fevereiro de 2026: A Corti lançou o Agentic Framework para elaboração autônoma de notas clínicas e sugestões de tratamento dentro dos fluxos de trabalho de prontuários eletrônicos.

Escopo do Relatório Global do Mercado de Plataformas Clínicas Baseadas em Conhecimento

De acordo com o escopo do relatório, as plataformas clínicas baseadas em conhecimento são sistemas de software que fornecem orientação médica baseada em evidências, organizando diretrizes clínicas, vias, informações sobre medicamentos e lógica diagnóstica em ferramentas estruturadas, pesquisáveis e frequentemente orientadas por algoritmos que os clínicos podem usar no ponto de atendimento. Elas funcionam como mecanismos de conhecimento externos e de terceiros, separados dos prontuários eletrônicos, que ajudam os clínicos a tomar decisões consistentes e informadas, apresentando conteúdo médico validado, reduzindo a variabilidade e apoiando um cuidado mais seguro e padronizado.

O mercado de plataformas clínicas baseadas em conhecimento é segmentado por modelo de implantação, usuário final, tipo de plataforma e geografia. Por modelo de implantação, o mercado é segmentado em baseado em nuvem e local. Por usuário final, o mercado é segmentado em hospitais e sistemas de saúde, centros de atendimento ambulatorial, institutos acadêmicos e de pesquisa e pagadores de saúde. Por tipo de plataforma, o mercado é segmentado em plataformas de referência baseadas em evidências, plataformas de suporte à decisão clínica, plataformas de gerenciamento de vias clínicas e serviços de conhecimento baseados em API. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para todos os segmentos acima.

| Baseado em nuvem |

| Local |

| Hospitais e Sistemas de Saúde |

| Centros de Atendimento Ambulatorial |

| Institutos Acadêmicos e de Pesquisa |

| Pagadores de Saúde |

| Plataformas de Referência Baseadas em Evidências |

| Plataformas de Suporte à Decisão Clínica |

| Plataformas de Gerenciamento de Vias Clínicas |

| Serviços de Conhecimento Baseados em API |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modelo de Implantação | Baseado em nuvem | |

| Local | ||

| Por Usuário Final | Hospitais e Sistemas de Saúde | |

| Centros de Atendimento Ambulatorial | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Pagadores de Saúde | ||

| Por Tipo de Plataforma | Plataformas de Referência Baseadas em Evidências | |

| Plataformas de Suporte à Decisão Clínica | ||

| Plataformas de Gerenciamento de Vias Clínicas | ||

| Serviços de Conhecimento Baseados em API | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Plataformas Clínicas Baseadas em Conhecimento em 2026?

O tamanho do mercado de Plataformas Clínicas Baseadas em Conhecimento é de USD 2,44 bilhões em 2026, no caminho para atingir USD 4,80 bilhões até 2031 a um CAGR de 14,52%.

Qual modelo de implantação detém a maior participação?

As plataformas baseadas em nuvem comandam 59,38% da receita de 2025 graças à computação elástica e às atualizações centralizadas de conteúdo.

Qual segmento está crescendo mais rapidamente?

As plataformas de suporte à decisão clínica lideram o crescimento com uma previsão de CAGR de 16,61% até 2031, à medida que a IA generativa acelera a adoção.

Qual região superará as demais até 2031?

A Ásia-Pacífico está prevista para um CAGR de 16,44%, impulsionada pelo lançamento do identificador nacional de saúde da Índia e pelas aprovações de dispositivos de IA da China.

Página atualizada pela última vez em: