Tamanho e Participação do Mercado de Diagnóstico por Imagem nos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

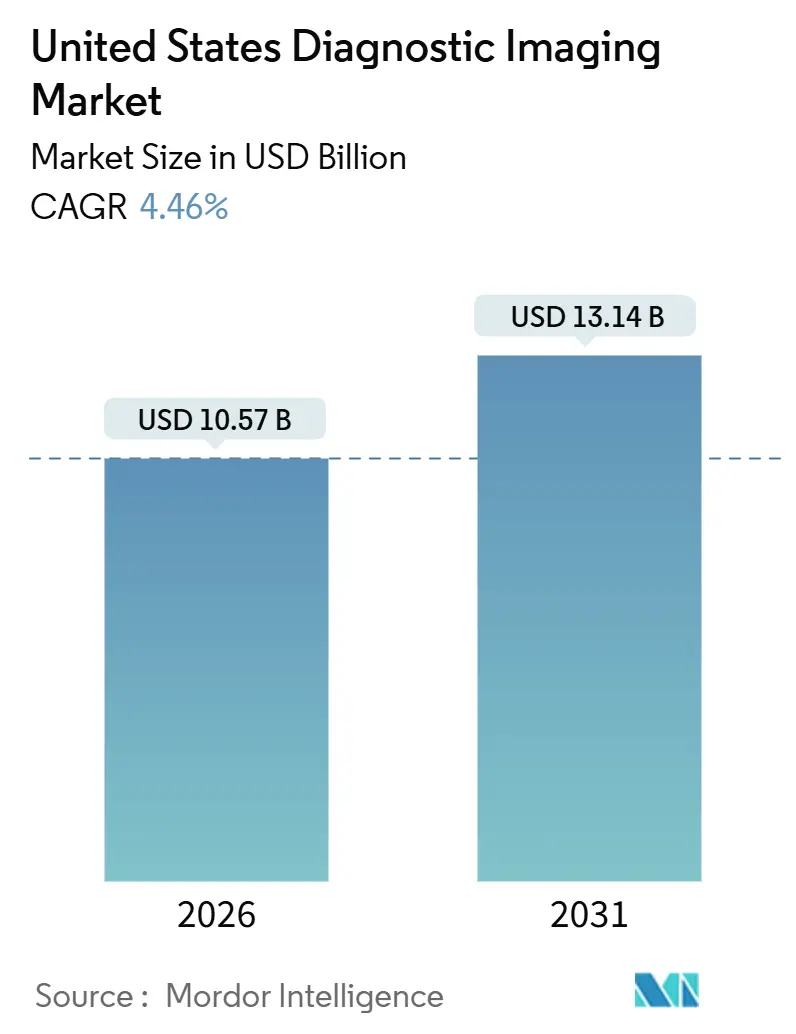

| Tamanho do Mercado (2026) | 10.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.46% CAGR |

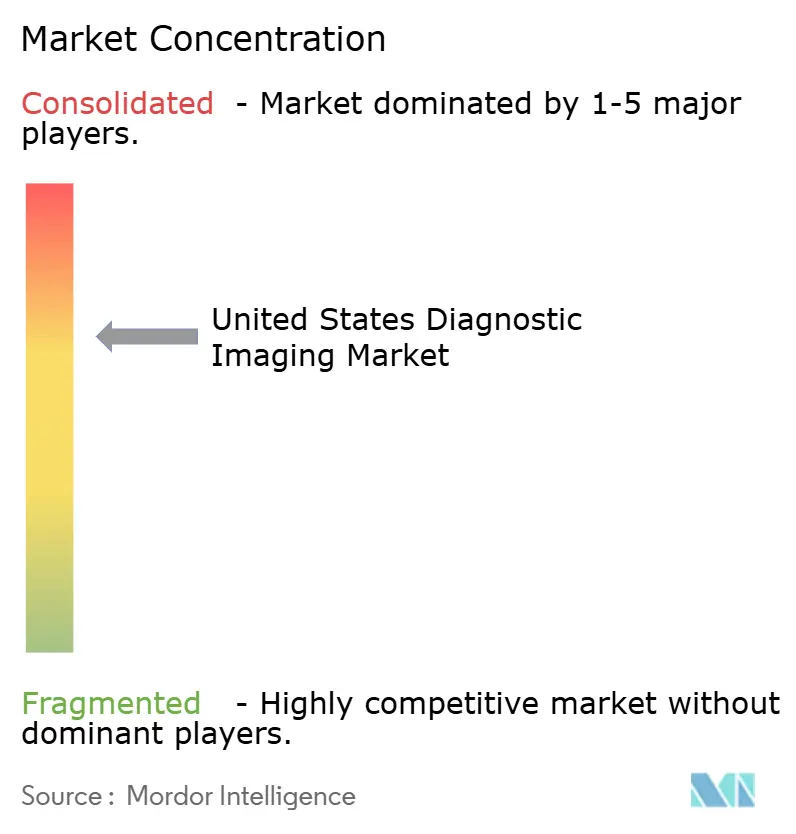

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnóstico por Imagem nos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Diagnóstico por Imagem nos Estados Unidos é estimado em USD 10,57 bilhões em 2026 e deve atingir USD 13,14 bilhões até 2031, a uma CAGR de 4,46% durante o período de previsão (2026-2031).

A demanda sustentada advém de uma população em processo de envelhecimento, de deslocamentos liderados por pagadores em direção a ambientes ambulatoriais e da rápida adoção de IA, que já apoia a interpretação de um quarto dos exames avançados. Programas federais como o Cancer Moonshot 2.0 e o ARPA-H injetam coletivamente USD 35 milhões em projetos-piloto de imagem de precisão, enquanto os incentivos de reembolso recompensam protocolos de baixa dose e baseados em valor. Os hospitais estendem os ciclos de vida dos equipamentos de sete para dez anos para proteger as margens após cortes de pagamentos neutros por local, mas continuam licenciando PACS em nuvem e algoritmos de triagem para superar uma iminente escassez de 35.600 radiologistas [ACR.ORG]. A consolidação caracteriza o hardware, mas o software permanece fragmentado, com fornecedores de soluções pontuais assegurando contratos de nicho dentro dos PACS existentes.

Principais Conclusões do Relatório

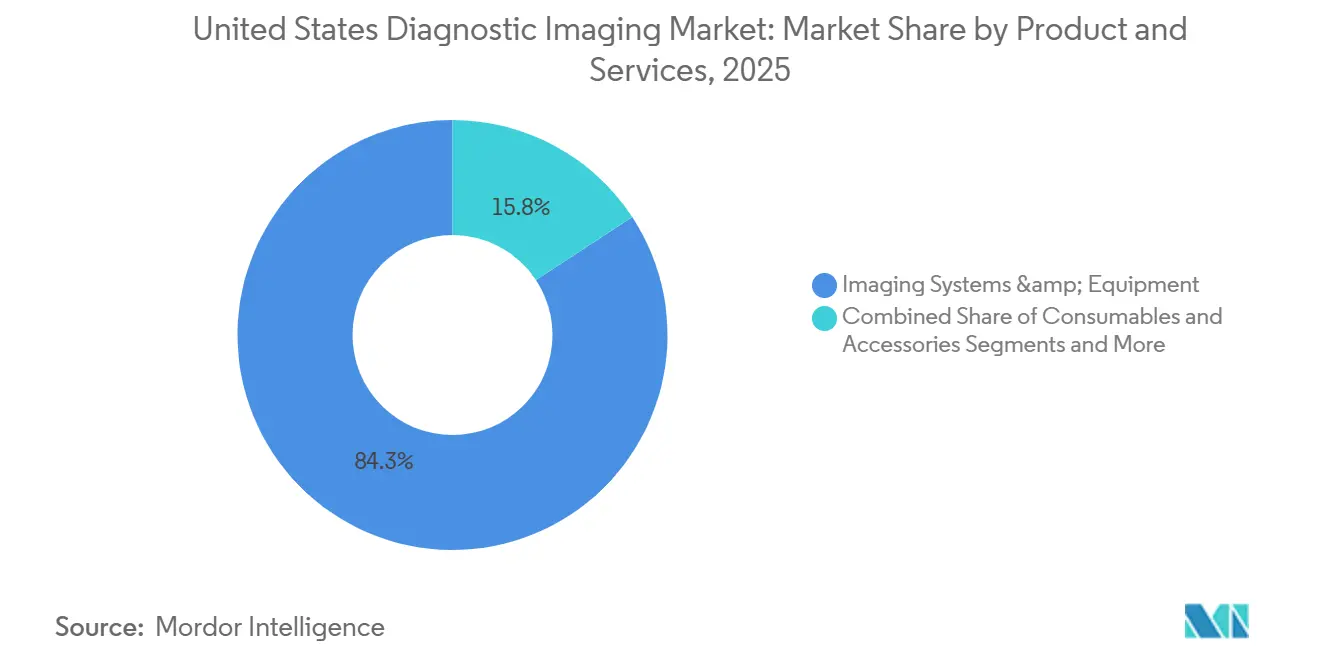

- Por produto e serviços, os Sistemas e Equipamentos de Imagem controlaram 84,25% da receita em 2025, enquanto Software e Serviços avança a uma CAGR de 16,73% até 2031, o ritmo mais acelerado no mercado de diagnóstico por imagem nos Estados Unidos.

- Por aplicação, a Cardiologia liderou com 33,63% de participação em procedimentos em 2025; Neurologia e Distúrbios Neurodegenerativos tem previsão de expansão a uma CAGR de 15,18% até 2031.

- Por usuário final, os Hospitais responderam por 68,26% dos gastos em 2025, enquanto os Centros Cirúrgicos Ambulatoriais apresentam o maior crescimento, a uma CAGR de 13,32% até 2031.

- Por tecnologia, as plataformas Convencionais detinham 84,13% da participação do mercado de diagnóstico por imagem nos Estados Unidos em 2025, enquanto os sistemas habilitados por IA estão crescendo a uma CAGR de 13,58% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Diagnóstico por Imagem nos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção de fluxo de trabalho baseado em IA e interpretação de imagens | +0.8% | Nacional, com foco em centros médicos acadêmicos e grandes Redes de Distribuição Integradas | Médio prazo (2-4 anos) |

| Deslocamento dos volumes de imagem para ambientes ambulatoriais e cirúrgicos | +0.9% | Nacional, com maior crescimento no Texas, Arizona e Flórida | Curto prazo (≤ 2 anos) |

| Rápida penetração de sistemas portáteis e de mão de ultrassom/raios-X | +0.5% | Municípios rurais e carentes em todo o país | Médio prazo (2-4 anos) |

| Expansão de pagamentos neutros por local do CMS favorecendo locais de imagem de menor custo | +0.7% | Populações beneficiárias do Medicare e do Medicare Advantage | Curto prazo (≤ 2 anos) |

| Incentivos de reembolso para imagem de baixa dose e baseada em valor | +0.4% | Nacional | Longo prazo (≥ 4 anos) |

| Investimentos federais em diagnósticos de câncer e doenças neurodegenerativas | +0.3% | Centros designados pelo NIH e hubs do ARPA-H | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Fluxo de Trabalho Baseado em IA e Interpretação de Imagens

As autorizações da FDA para algoritmos de radiologia chegaram a 87 em 2024, um salto de 40% em relação a 2023. Os sistemas de saúde implantam essas ferramentas para realocar o tempo dos radiologistas em direção a casos intervencionistas de maior receita. A plataforma de triagem da Aidoc reduz o tempo entre a chegada e o diagnóstico em protocolos de AVC em 30%.[1]Aidoc, "Ochsner Stroke Data One-Pager," Aidoc, aidoc.com A integração continua sendo um obstáculo, pois os PACS legados necessitam de APIs personalizadas e os hospitais comunitários carecem de equipes de informática para validar os resultados localmente. A FDA agora exige métricas de desempenho estratificadas por dados demográficos, uma mudança que prolonga as submissões, mas favorece os fornecedores que incorporam IA nos próprios equipamentos de imagem. Consequentemente, os fabricantes de plataformas agrupam algoritmos ao hardware, criando custos de troca que dificultam a migração e ampliando o alcance do mercado de diagnóstico por imagem nos Estados Unidos.[2]GE HealthCare, "CareIntellect," GE HealthCare, gehealthcare.com

Deslocamento dos Volumes de Imagem para Ambientes Ambulatoriais e Cirúrgicos

Os centros cirúrgicos ambulatoriais oferecem imagem a um custo 30-40% inferior por exame em comparação com os departamentos ambulatoriais hospitalares, atraindo o direcionamento do Medicare Advantage, o que impulsiona uma CAGR de 13,32% até 2031. A expansão dos pagamentos neutros por local em 2025 comprimiu uma diferença de margem de USD 300 por ressonância magnética da coluna lombar para aproximadamente USD 50, pressionando a economia hospitalar. Os centros independentes agora realizam 22% dos exames de imagem não hospitalares, ante 18% em 2020, com crescimento mais expressivo nos estados que revogaram as leis de Certificado de Necessidade. Os hospitais respondem convertendo clínicas próprias em departamentos fora do campus, mas o CMS endureceu as definições de distância, tornando 8% dos locais legados inelegíveis para as tarifas hospitalares — uma mudança que está reformulando o mercado de diagnóstico por imagem nos Estados Unidos.

Rápida Penetração de Sistemas Portáteis e de Mão de Ultrassom/Raios-X

As remessas de ultrassom portátil atingiram 180.000 unidades em 2025, uma alta de 60% desde 2023, lideradas pelo Butterfly iQ3 e pelo Vscan Air da GE HealthCare. As sondas conectadas à nuvem orientam o posicionamento e sinalizam anomalias, permitindo que equipes de atenção primária realizem triagem antes de solicitar exames formais. Os hospitais rurais adotam raios-X portáteis para evitar transferências de pacientes, reduzindo o deslocamento em 15%. A paridade de reembolso do CMS para ultrassom portátil eliminou uma barreira de pagamento. Persistem lacunas de precisão: um estudo do JACR de 2024 mostrou que os equipamentos portáteis deixaram de detectar 12% dos pequenos derrames pleurais em comparação com 3% nos sistemas com carrinho.[3] Peter E. Morris, Anne K. Kelly e Michael F. Morris, "Handheld Versus Cart-Based Ultrasound for Small Pleural Effusion Detection," Journal of the American College of Radiology, jacr.org A nova orientação da FDA exige transparência sobre os dados de treinamento dos algoritmos, elevando os padrões para o mercado de diagnóstico por imagem nos Estados Unidos.

Expansão de Pagamentos Neutros por Local do CMS Favorecendo Locais de Imagem de Menor Custo

A equiparação do reembolso para 11 novos códigos de imagem em 2025 acelerou a alienação de centros de propriedade hospitalar, com sistemas vendendo 14% dos locais fora do campus para operadores como RadNet e Akumin. A pré-autorização do Medicare Advantage direciona pacientes para redes preferenciais, aumentando os volumes dos centros independentes. Os hospitais tentam preservar as taxas de instalação rebatizando clínicas, mas as regras revisadas de 250 jardas restringem a elegibilidade. Essas mudanças redistribuem capital e volume em todo o mercado de diagnóstico por imagem nos Estados Unidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de radiologistas e tecnólogos | -0.6% | Nacional, aguda em zonas rurais | Médio prazo (2-4 anos) |

| Ciclo prolongado de autorização da FDA para algoritmos de IA e novas modalidades | -0.3% | Nacional | Médio prazo (2-4 anos) |

| Natureza intensiva em capital dos sistemas de Ressonância Magnética/Tomografia Computadorizada de alta gama | -0.4% | Centros independentes e hospitais rurais | Longo prazo (≥ 4 anos) |

| Transparência de preços e a Lei de Sem Surpresas comprimindo as margens dos prestadores | -0.5% | Departamentos ambulatoriais hospitalares e imagem em pronto-socorro | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Radiologistas e Tecnólogos

Uma lacuna projetada de 35.600 radiologistas até 2034 coincide com 12.000 vagas não preenchidas de tecnólogos em 2025, aumentando a dependência de telerradiologia a USD 75-150 por exame. O esgotamento afeta 42% dos radiologistas, principalmente em razão da sobrecarga de casos e das tarefas administrativas. A triagem por IA economiza 10-15% do tempo de leitura, mas ainda exige supervisão humana. Os limites do CMS para o financiamento de residências persistem, e as expansões do escopo de prática enfrentam oposição estadual, prolongando a escassez de mão de obra que restringe o mercado de diagnóstico por imagem nos Estados Unidos.

Ciclo Prolongado de Autorização da FDA para Algoritmos de IA e Novas Modalidades

A revisão média de 510(k) leva seis meses, enquanto as rotas De Novo duram 12 meses, atrasando a comercialização. A orientação preliminar de 2025 acrescenta requisitos de validação específicos por dados demográficos, estendendo ainda mais os prazos. As pequenas empresas carecem de infraestrutura regulatória, inclinando a vantagem em favor dos incumbentes. A designação de inovação acelerada auxiliou apenas 12 dispositivos de radiologia em 2024, indicando alívio limitado. Esse gargalo reduz o ritmo de inovação que chega ao mercado de diagnóstico por imagem nos Estados Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto e Serviços: O Software Avança à Medida que os Custos de Mão de Obra Sobem

Software e Serviços tem projeção de crescimento a uma CAGR de 16,73%, o ritmo mais acelerado dentro do mercado de diagnóstico por imagem nos Estados Unidos. PACS em nuvem, triagem por IA e assinaturas de manutenção preditiva atraem hospitais que enfrentam escassez de mão de obra. Os Sistemas e Equipamentos de Imagem ainda respondem por 84,25% da receita de 2025, ancorados por unidades de Ressonância Magnética e Tomografia Computadorizada que custam USD 500.000-3 milhões. Os ciclos de reposição adiados moderam o crescimento do hardware, mas aumentam os contratos de serviços.

A manutenção preditiva por meio do CareIntellect da GE HealthCare reduz o tempo de inatividade em 30%, cortando USD 50.000 anuais por equipamento. O AI-Rad Companion da Siemens reduz o tempo de leitura para quatro minutos, apoiando grupos de radiologia com poucos recursos. Os raios-X portáteis e o ultrassom de mão tornam a imagem de nível básico uma commodity, enquanto a expansão da PET apoiada pelo Cancer Moonshot mantém a demanda de nicho de alto nível, moldando os fluxos de receita dentro do mercado de diagnóstico por imagem nos Estados Unidos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Neurologia Avança com os Diagnósticos de Alzheimer

A Cardiologia capturou 33,63% dos procedimentos de 2025, refletindo a prevalência de doenças coronarianas e o manejo da insuficiência cardíaca. A Neurologia, impulsionada por marcadores de Alzheimer baseados em sangue que encaminham pacientes para PET de amiloide, tem previsão de crescimento a uma CAGR de 15,18% até 2031, o ritmo mais acelerado no mercado de diagnóstico por imagem nos Estados Unidos. A Oncologia se beneficia de critérios ampliados de rastreamento pulmonar que dobraram a coorte elegível para 14,5 milhões de adultos.

A Ressonância Magnética musculoesquelética enfrenta cortes de honorários do Medicare, impulsionando os centros em direção a articulações de maior margem. A imagem para a saúde da mulher se beneficia das recomendações de idade mais precoce para mamografia, aumentando a adoção de tomossíntese para 75% dos locais. A COVID longa mantém a Tomografia Computadorizada de alta resolução nos fluxos de trabalho de pneumologia. As ferramentas de IA para nódulos pulmonares reduzem os falsos negativos em 20%, mas exigem financiamento de integração ao PACS, ilustrando velocidades de adoção divergentes dentro do mercado de diagnóstico por imagem nos Estados Unidos.

Por Usuário Final: Centros Ambulatoriais Capturam Volume Eletivo

Os Hospitais retiveram 68,26% dos gastos em 2025, mas o direcionamento dos pagadores eleva os centros ambulatoriais a uma CAGR de 13,32%, quase o triplo do crescimento geral. As instalações independentes de diagnóstico por imagem agora realizam 22% dos exames e capitalizam em estruturas de menor custo sob a Tabela de Honorários Médicos.

Os consultórios médicos investem em imagem própria para receita adicional, embora a Lei Stark dite restrições de propriedade. As instalações do Departamento de Assuntos de Veteranos dependem de telerradiologia para atender a clínicas rurais, mas ficam para trás na renovação de equipamentos. A aquisição de 18 centros pela RadNet em 2024-25 consolida os mercados costeiros, enquanto a Akumin expande sua presença pelos estados do Sun Belt, evidenciando o dinamismo competitivo no mercado de diagnóstico por imagem nos Estados Unidos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: A Adoção de IA Acelera Apesar das Fricções de Integração

Os sistemas Convencionais ainda dominam com 84,13% de participação em 2025, mas as plataformas habilitadas por IA avançam a uma CAGR de 13,58%. A reconstrução de Ressonância Magnética por aprendizado profundo reduz pela metade o tempo de exame, aumentando o rendimento em meio a restrições de pessoal. A Philips sobrepõe orientação de ultrassom em tempo real, reduzindo os erros de biópsia em 25%.

A Aidoc e a RapidAI alcançaram 1.000 e 1.600 hospitais nos EUA, respectivamente, mas carecem de reembolso direto, dependendo de assinaturas que os sistemas de saúde examinam com rigor. Os ciclos de autorização da FDA conferem uma vantagem aos incumbentes, mas os entrantes nativos em software iteram mais rapidamente, sustentando a competição em todo o mercado de diagnóstico por imagem nos Estados Unidos.

Análise Geográfica

A migração para o ambiente ambulatorial ocorre em todo o país, mas é mais pronunciada no Texas, Arizona e Flórida, onde as revogações de leis de Certificado de Necessidade possibilitaram um aumento de 25% nas unidades independentes de Ressonância Magnética e Tomografia Computadorizada entre 2023 e 2025. Esses estados do Sun Belt agora abrigam o cluster mais denso de novos centros ambulatoriais de imagem, atraindo capital de grupos de capital privado que buscam vantagens de escala no mercado de diagnóstico por imagem nos Estados Unidos.

Os municípios rurais do Centro-Oeste lutam com escassez de radiologistas e dependem de serviços de ultrassom portátil e telerradiologia. O Departamento de Assuntos de Veteranos prioriza contratos de teleinterpretação em Montana e nas Dakotas, adicionando redundância para a comunicação de achados críticos. O programa POSEIDON do ARPA-H sedia os primeiros ensaios de PET portátil em clínicas de oncologia no Kansas e em Iowa, embora o acesso a cíclotrons permaneça limitado.

Os centros acadêmicos do Nordeste — Massachusetts, Nova York, Pensilvânia — atraem a maior parte das verbas de pesquisa federais, concentrando ensaios de Tomografia Computadorizada por contagem de fótons e estudos de neuroimagem do Alzheimer. No entanto, as regras de transparência de preços levam os empregadores nesses estados a direcionar exames não urgentes para instalações de menor custo em New Hampshire e Delaware, redistribuindo o volume regional dentro do mercado de diagnóstico por imagem nos Estados Unidos.

Panorama regulatório

Nos Estados Unidos, os sistemas de imagiologia diagnóstica e o software relacionado são regulados como dispositivos médicos pela FDA, por meio do Center for Devices and Radiological Health (CDRH), com entrada no mercado geralmente por meio da liberação 510(k) e, para produtos inovadores, das vias De Novo. Em junho de 2026, a FDA finalizou uma classificação no 21 CFR 892.2055 para software de imagiologia quantitativa baseado em aprendizado de máquina radiológico que inclui um plano de controle de mudanças predeterminado, colocando-o na Classe II com controles especiais e delineando uma via regulatória mais clara para certas atualizações de software de imagiologia habilitado por IA.

As decisões de cobertura e pagamento também impulsionam a adoção, liderada pelos Centers for Medicare and Medicaid Services (CMS) por meio do Physician Fee Schedule e do Hospital Outpatient Prospective Payment System (HOPPS). Em abril de 2026, o CMS e a FDA anunciaram a via de cobertura RAPID para melhor alinhar a autorização de mercado da FDA com a cobertura do Medicare para Dispositivos Inovadores elegíveis, enquanto a política de reembolso do CMS continua a evoluir, incluindo a proposta de regra do HOPPS para 2027 divulgada em julho de 2026, que propõe alterações que afetam a organização das APC de medicina nuclear e os limites de pagamento de radiofármacos diagnósticos.

Análise da cadeia de valor

A cadeia de valor vai desde fornecedores de modalidades e componentes (detectores, bobinas, tubos, geradores) até o design e a fabricação por OEMs (TC, RM, raios-X, ultrassom, medicina nuclear, mamografia), fornecedores de software (PACS, VNA, RIS, triagem e reconstrução por IA), distribuidores e organizações de serviços, e usuários finais como hospitais, IDTFs, centros cirúrgicos ambulatoriais e consultórios médicos. A receita pós-venda é reforçada por contratos de serviço multianuais, garantias de disponibilidade e assinaturas de software, e a imagiologia empresarial em nuvem, além da IA, são cada vez mais posicionadas como infraestrutura operacional para gerenciar o fluxo de trabalho sob restrições de pessoal.

Os principais pontos de pressão incluem a intensidade de capital para modalidades de ponta e a exposição da cadeia de suprimentos decorrente de componentes de fontes globais. Os prestadores também enfrentam uma necessidade crescente de interoperabilidade e recursos de integração no local. Mudanças impulsionadas por políticas quanto ao local onde a imagiologia é realizada, incluindo reformas de reembolso com neutralidade de local, influenciam as aquisições em direção a ambientes de menor custo, favorecendo implantações padronizadas e escaláveis e pacotes de fornecedores que reduzem o esforço de integração. As recentes liberações da FDA para tecnologias avançadas de TC, como a liberação 510(k) da GE HealthCare em março de 2026 para a TC de contagem de fótons Photonova Spectra, mostram como a inovação frequentemente flui de avanços em componentes para plataformas OEM e, então, para os ciclos de compra dos prestadores por meio de upgrades, serviços e habilitação de software.

Cenário Competitivo

Siemens Healthineers, GE HealthCare e Philips juntos comandam cerca de metade da receita de hardware instalado, refletindo uma concentração moderada. Sua estratégia agrupa módulos de IA com equipamentos de imagem, criando custos de troca que dificultam a migração. Fornecedores de software de solução pontual, como Aidoc, RapidAI e Qure.ai, penetram por meio de integrações com PACS sem a necessidade de substituição de hardware, fragmentando o nível de algoritmos.

A Butterfly Network subcota os preços de ultrassom a USD 1.999, ampliando o acesso de clínicos. A Ezra comercializa ressonância magnética de corpo inteiro diretamente ao consumidor por USD 1.800, contornando as cadeias de referência tradicionais. RadNet e Akumin perseguem escala por meio de aquisições, consolidando compras, faturamento e telerradiologia. A complexidade regulatória favorece os incumbentes: equipes dedicadas à FDA reduzem os prazos de autorização em 40% em relação às startups. Os registros de patentes em IA para redução de dose dispararam, com a Siemens depositando 24 solicitações em 2024, sinalizando liderança contínua em P&D.

Existem espaços não explorados em salas de intervenção sem orientação de cateter por IA e na adoção de mamografia 3D em áreas rurais, onde os Centros de Saúde Qualificados Federalmente ficam para trás. A PET portátil permanece um nicho dado o custo de USD 1 milhão por dispositivo e os obstáculos de radioquímica. No geral, as manobras competitivas moldam tanto o polo de hardware quanto o de software do mercado de diagnóstico por imagem nos Estados Unidos.

Líderes do Setor de Diagnóstico por Imagem nos Estados Unidos

FUJIFILM Holdings Corporation

GE Healthcare

Koninklijke Philips NV

Siemens Healthineers

Canon Medical Systems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco de curto prazo está se formando na interseção entre software de imagiologia habilitado por IA e fluxo de trabalho empresarial, onde vias regulatórias mais claras e esforços de interoperabilidade podem reduzir o atrito na implantação em escala. A classificação final da FDA de junho de 2026 para determinados softwares de imagiologia quantitativa baseados em aprendizado de máquina radiológico sob os controles especiais da Classe II (21 CFR 892.2055) cria uma via de conformidade mais padronizada para fornecedores que utilizam planos de controle de mudanças predeterminados, favorecendo ciclos de iteração mais rápidos para análises de imagem que precisam funcionar em frotas heterogêneas de PACS e scanners.

A expansão de capacidade e a diferenciação de linhas de serviço continuam sendo áreas de oportunidade ativas, à medida que os prestadores adicionam capacidade avançada de TC e RM além dos principais centros acadêmicos. Em junho de 2026, a Roper St. Francis Healthcare concluiu uma expansão plurianual no Berkeley Hospital, na Carolina do Sul, que dobrou a capacidade de imagiologia com a adição de uma segunda TC e de uma nova unidade de RM, além de expandir os serviços de radiologia intervencionista. Em julho de 2026, o UPMC Jameson expandiu o acesso local ao adicionar TC cardíaca e um sistema de RM de furo largo na Pensilvânia. Juntos, esses investimentos evidenciam a demanda por implantações prontas para uso que combinam equipamentos com ferramentas de eficiência de pessoal (PACS em nuvem, automação de protocolos, triagem por IA) e suporte de serviço para manter a nova capacidade produtiva em meio à escassez de radiologistas e técnicos.

Desenvolvimentos recentes do setor

- Julho de 2026: a Canon Medical Systems USA introduziu o CLEAR Motion em todo o portfólio de TC Aquilion ONE e expandiu o uso de seu mecanismo de reconstrução por aprendizado profundo Precise IQ Engine (PIQE) 1024 Matrix. O lançamento visa qualidade de imagem robusta a movimento e eficiência de fluxo de trabalho, favorecendo a diferenciação de locais de TC de alto rendimento diante da migração de volume ambulatorial.

- Abril de 2026: a RadNet formou uma joint venture com o Saint Alphonsus Health System para operar cinco centros de imagiologia ambulatorial em Boise, Idaho. A parceria fortalece a presença ambulatorial da RadNet e pode melhorar o posicionamento na rede de pagadores e os benefícios de escala em agendamento, faturamento e gestão de utilização.

- Agosto de 2025: a DeepHealth, subsidiária da RadNet, obteve liberação da FDA para o TechLive, permitindo supervisão remota centralizada de exames em RM, TC, PET/CT e ultrassom. O recurso apoia operações de exame padronizadas em redes multissite e ajuda a mitigar lacunas de pessoal técnico ao estender a supervisão especializada além de uma única instalação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange a receita obtida com sistemas e equipamentos de imagiologia diagnóstica, juntamente com consumíveis, acessórios e softwares e serviços relacionados, utilizados para captar imagens internas do corpo para diagnóstico clínico nos Estados Unidos.

Exclusões de escopo: excluímos diagnósticos não baseados em imagem e equipamentos hospitalares gerais que não apoiam diretamente a aquisição, o processamento, o armazenamento ou a visualização de imagens.

Visão geral da segmentação

- Por Produto e Serviços

- Sistemas e Equipamentos de Imagem

- Raios-X

- Ultrassom

- Ressonância Magnética (RM)

- Tomografia Computadorizada (TC)

- Medicina Nuclear

- Mamografia

- Fluoroscopia e Arcos Cirúrgicos

- Consumíveis e Acessórios

- Software e Serviços

- Sistemas e Equipamentos de Imagem

- Por Aplicação

- Cardiologia

- Oncologia

- Neurologia e Distúrbios Neurodegenerativos

- Ortopedia e Musculoesquelético

- Gastroenterologia e Hepatologia

- Saúde da Mulher e Obstetrícia/Ginecologia

- Pneumologia e Imagem Torácica

- Por Usuário Final

- Hospitais

- Centros Independentes de Diagnóstico por Imagem (IDTFs)

- Centros Cirúrgicos Ambulatoriais

- Consultórios e Clínicas Médicas

- Instalações do Departamento de Assuntos de Veteranos e Federais

- Institutos de Pesquisa e Organizações de Pesquisa Clínica

- Por Tecnologia

- Habilitada por IA

- Sistemas Convencionais

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para definir os limites do mercado e obter sinais de série temporal consistentes que podem ser verificados ano após ano. Baseamo-nos principalmente em fontes públicas, como estatísticas de utilização do CDC, referências de pagamento e tabela de honorários médicos do CMS, comunicações da FDA sobre dispositivos e segurança, e literatura clínica revisada por pares do NIH, para compreender a adoção de modalidades e a demanda clínica.

No que se refere à oferta e aos preços, analisamos itens como relatórios anuais de empresas, apresentações a investidores, comunicados de imprensa e publicações de associações que discutem base instalada, mix de produtos e mudanças tecnológicas, como a imagiologia habilitada por IA. Além disso, utilizamos assinaturas pagas focadas em dados financeiros e inteligência empresarial, notícias e finanças, e bases de dados de patentes para padronizar o mapeamento de empresas e confirmar grandes lançamentos e sinais de ciclo de substituição. Essas fontes são indicativas e não exaustivas, e muitas outras referências públicas também foram utilizadas para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas e pesquisas primárias

Foram realizadas discussões primárias com participantes de toda a cadeia de fornecimento de equipamentos e software de imagiologia, equipes de compras hospitalares e ambulatoriais, e partes interessadas em serviços e manutenção, para que as premissas sobre volumes e realização de preços pudessem ser confirmadas. Como este é um mercado exclusivo dos Estados Unidos, o trabalho de campo enfatizou a dinâmica de pagadores e prestadores, o momento de substituição e as diferenças no mix de modalidades entre os principais ambientes de atendimento, a fim de preencher lacunas deixadas pelos dados públicos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 12% | |

| Nível médio: 56% | Líderes funcionais/de unidade: 35% | |

| Empresas menores: 16% | Gerentes: 53% |

Dimensionamento e previsão de mercado

A construção principal utiliza uma reconstrução top-down do pool de demanda, na qual os volumes de procedimentos e o mix de ambientes de atendimento são traduzidos em demanda por modalidade e, em seguida, mapeados para receita em equipamentos, consumíveis e software e serviços. Para manter os totais realistas, verificações bottom-up seletivas foram então utilizadas, como verificações de direção da receita dos fornecedores, lógica de preço médio de venda (ASP) amostrado multiplicado pela movimentação de unidades para modalidades-chave, e feedback de canal sobre taxas de adesão a serviços.

As principais entradas que moldam o modelo incluem o crescimento de procedimentos de imagiologia por modalidade, a base instalada de equipamentos e os ciclos de substituição, a progressão do ASP médio do sistema (incluindo padrões de desconto em grandes contas), as taxas de adesão e renovação de software e serviços, e a mudança em direção a ambientes ambulatoriais, como IDTFs e ASCs. Quando os dados são escassos para categorias menores, as lacunas são tratadas usando razões proxy ancoradas no mix observado em modalidades semelhantes, seguidas de confirmação por especialistas, para que o modelo não sobrestime a demanda de nicho.

Para a previsão, a análise de cenários é utilizada para combinar sinais macroeconômicos com fatores específicos do mercado e, então, testar os resultados sob diferentes desfechos de momento de substituição e utilização. As premissas são alinhadas ao que os entrevistados esperam em termos de estabilidade do reembolso, fluxo de pacientes e renovação tecnológica, e os resultados só são levados adiante quando permanecem consistentes com os sinais visíveis de utilização e aquisição.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de múltiplas verificações, nas quais os totais são comparados com indicadores independentes, como direção de utilização, padrões de aquisição e desempenho financeiro reportado por grupos de participantes relevantes. Quando surgem grandes variações, as premissas subjacentes a volumes, ASPs ou taxas de adesão são revisitadas, e uma nova rodada de contatos é acionada para confirmar o que mudou e por quê.

Cada relatório passa por revisões analíticas em múltiplas etapas antes da aprovação final, incluindo verificações de variação entre anos e verificações de consistência entre segmentos. Os relatórios são atualizados anualmente, com atualizações intermediárias quando grandes mudanças de política, alterações de preços ou lançamentos tecnológicos movem materialmente a demanda. Antes da entrega, uma revisão final é realizada para refletir os dados mais recentes disponíveis, de modo que os clientes recebam uma visão atualizada.

Tamanho do mercado de imagiologia diagnóstica dos Estados Unidos segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para a imagiologia diagnóstica dos EUA frequentemente não coincidem porque as empresas usam períodos diferentes para preços e tratamento cambial, além de variarem no que contabilizam como receita de imagiologia. Outro motivo comum é que algumas estimativas se apoiam fortemente em uma única fonte de dados, o que pode não captar descontos praticados no mundo real e atrasos de substituição.

Uma diferença decorrente da atualização surge quando a lógica de ASP é atualizada com os padrões de contratação mais recentes e quando os limites de ano são mantidos consistentes entre equipamentos, consumíveis e software e serviços, motivo pelo qual o valor de 2026 usado aqui pode diferir de valores de ano-base mais antigos reportados em outras fontes, uma verificação aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 10,57 bilhões de USD (2026) | |

| Editora de comércio A | 8,20 bilhões de USD (2024) | Utiliza um ano-base anterior e pode misturar pontos de ASP mais antigos com volumes atuais, e a apresentação do escopo enfatiza equipamentos por modalidade, o que pode subestimar receitas contínuas de software e serviços vinculadas à base instalada. |

| Empresa de análise setorial B | 9,86 bilhões de USD (2024) | Reportado em milhões de USD para 2024 e pode tratar o mix de produtos e as renovações de forma diferente, o que pode alterar os totais quando a adesão a serviços, as atualizações e o momento do ciclo de substituição não são atualizados no mesmo ano que os sinais de utilização. |

A dispersão entre os três valores decorre principalmente da seleção do ano-base e da frequência com que as premissas de preços e adesão são atualizadas, e não de um único fator de demanda. Ao manter as entradas rastreáveis a sinais de procedimentos, ao momento de substituição e às expectativas de ASP atualizadas, a estimativa aqui permanece mais fácil de replicar e de reconciliar durante discussões de planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de diagnóstico por imagem nos Estados Unidos?

O tamanho do mercado de diagnóstico por imagem nos Estados Unidos é de USD 10,57 bilhões em 2026 e tem projeção de atingir USD 13,14 bilhões até 2031.

Qual segmento de aplicação está se expandindo mais rapidamente?

A imagem de Neurologia e Distúrbios Neurodegenerativos apresenta a maior CAGR de 15,18% até 2031, impulsionada pelos diagnósticos de Alzheimer.

Como as regras de pagamento neutro por local estão afetando os prestadores?

O CMS equiparou o reembolso para códigos de imagem adicionais em 2025, comprimindo as margens hospitalares e acelerando o deslocamento de volumes para centros independentes.

Qual é o papel da IA no crescimento da imagem?

Os algoritmos autorizados pela FDA já auxiliam um quarto dos exames avançados e impulsionam uma CAGR de 13,58% para os sistemas habilitados por IA, notadamente em triagem e reconstrução de imagens.

Por que os dispositivos de ultrassom portáteis estão ganhando espaço?

Unidades com preço abaixo de USD 10.000 permitem a imagem no ponto de atendimento em ambientes de atenção primária e rurais, reduzindo transferências de pacientes e ampliando o acesso.

Página atualizada pela última vez em: