Tamanho e Participação do Mercado Global de Tratamento de Discinesia Tardia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

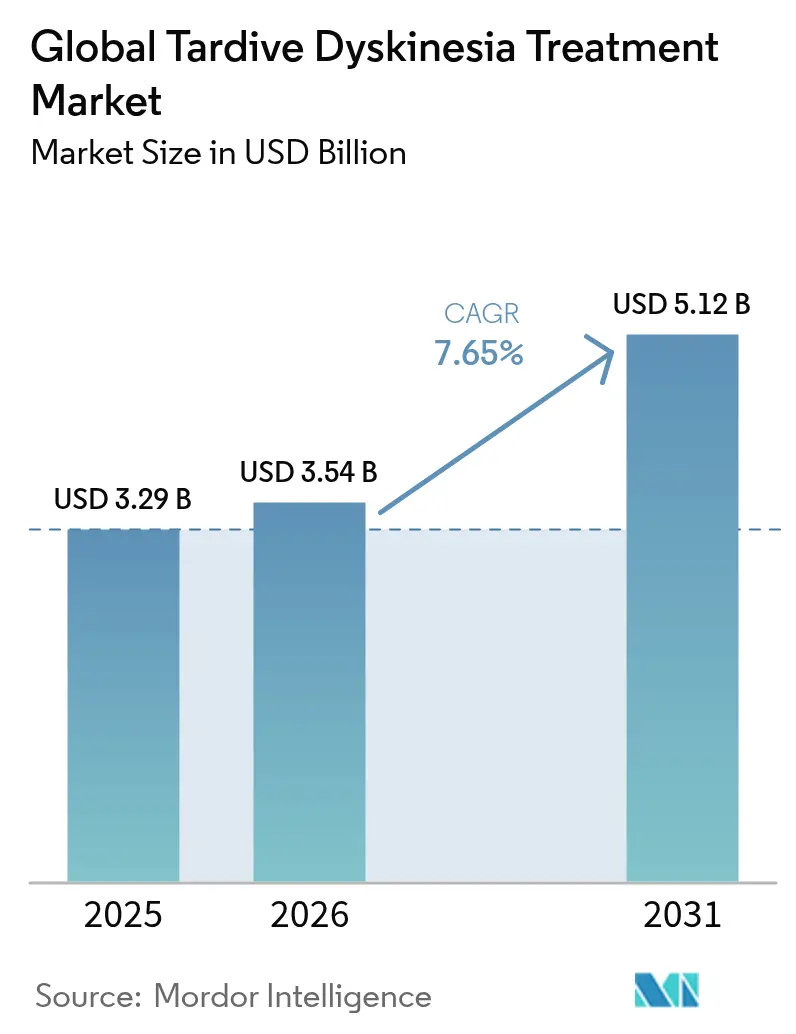

| Tamanho do Mercado (2026) | 3.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Tratamento de Discinesia Tardia por Mordor Intelligence

O tamanho do mercado de tratamento de discinesia tardia em 2026 é estimado em USD 3,54 bilhões, crescendo a partir do valor de 2025 de USD 3,29 bilhões com projeções para 2031 mostrando USD 5,12 bilhões, crescendo a um CAGR de 7,65% ao longo de 2026-2031. O crescimento sustentado decorre da contínua adoção de inibidores de VMAT2, expansão da cobertura por pagadores e esforços sistêmicos para reduzir a lacuna diagnóstica que deixa 85% dos pacientes afetados sem um diagnóstico formal. A intensidade competitiva está aumentando à medida que lançamentos genéricos de valbenazina ocorrem nos Estados Unidos enquanto autoridades da Ásia-Pacífico adicionam deutetrabenazina às listas de medicamentos essenciais, acelerando a demanda regional. A inovação em formulações, notavelmente o Austedo XR de uso único diário da Teva e as cápsulas Sprinkle da Neurocrine, melhora a adesão e amplia os grupos de candidatos. A tendência de crescimento é ainda reforçada por ferramentas de fenótipo digital e plataformas de triagem habilitadas por IA que reduzem o atraso diagnóstico médio de 5,5 anos.

Principais Conclusões do Relatório

- Por classe de medicamento, os inibidores de VMAT2 detinham 69,35% da participação do mercado de tratamento de discinesia tardia em 2025, enquanto o segmento "Outros" tem previsão de expandir a um CAGR de 9,18% até 2031.

- Por via de administração, os produtos orais representavam 59,45% do tamanho do mercado de tratamento de discinesia tardia em 2025 e expandirão a um CAGR de 9,02% entre 2026 e 2031.

- Por canal de distribuição, as farmácias hospitalares lideraram com 53,30% do tamanho do mercado de tratamento de discinesia tardia em 2025, enquanto as farmácias online estão crescendo a um CAGR de 10,05% até 2031.

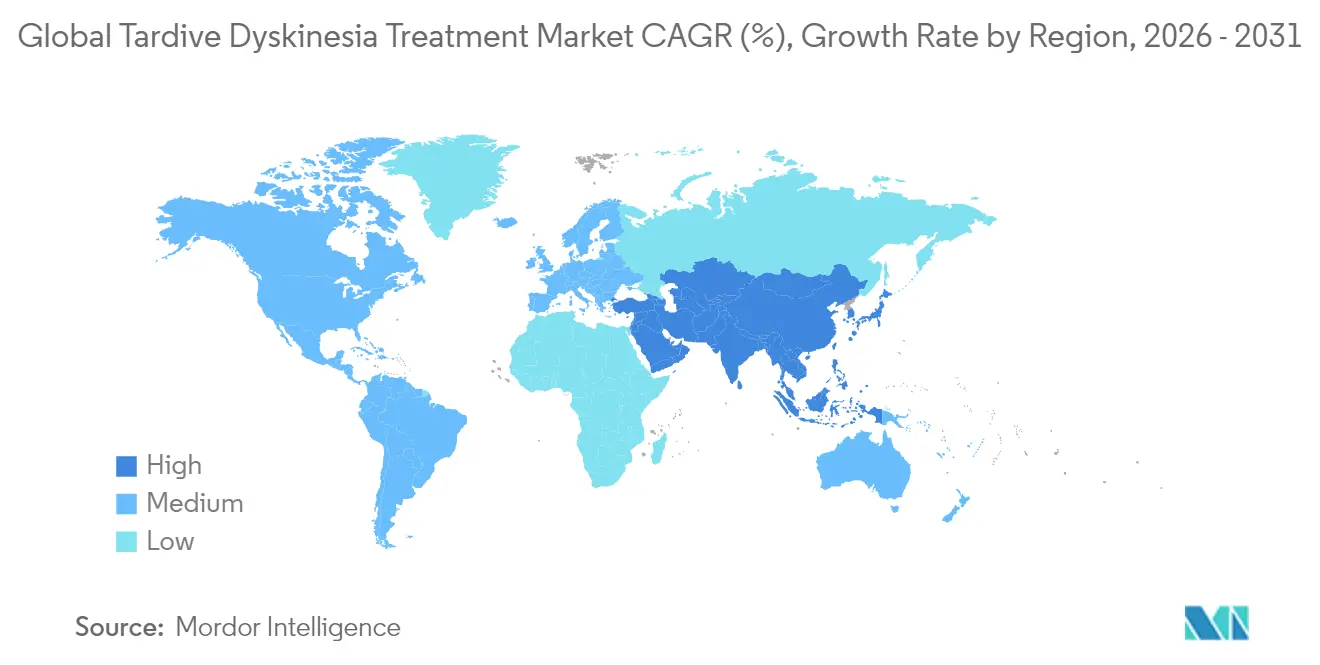

- A América do Norte contribuiu com 41,70% da receita global em 2025, mas a Ásia-Pacífico é a região de crescimento mais rápido com CAGR de 10,41% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado Global de Tratamento de Discinesia Tardia*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de discinesia tardia induzida por antipsicóticos | +2.1% | Global | Médio prazo (2-4 anos) |

| Aprovações e reembolso de inibidores de VMAT2 | +1.8% | América do Norte e UE, expandindo-se para Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente conscientização clínica e mandatos de triagem | +1.5% | Global, mais forte em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Ferramentas de fenótipo digital que viabilizam diagnóstico precoce | +1.2% | América do Norte e UE como núcleo, transbordamento para Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Moduladores de expressão gênica em pipeline | +0.8% | Global, foco inicial na América do Norte | Longo prazo (≥ 4 anos) |

| Adoções de listas de medicamentos essenciais na Ásia-Pacífico | +0.7% | Núcleo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Discinesia Tardia Induzida por Antipsicóticos

A prevalência global de discinesia tardia entre usuários de antipsicóticos é de 25,3%, com agentes de primeira geração impulsionando maior incidência do que compostos de segunda geração. A telemedicina expandida durante a pandemia ampliou o acesso ao cuidado, mas mascarou sintomas sutis de movimento, reforçando os desafios de subidentificação mesmo com o crescimento da população em risco. Evidências do estudo IMPACT-TD revelaram um atraso diagnóstico mediano de 5,5 anos, sublinhando um conjunto latente de pacientes não tratados que agora chegam ao cuidado especializado por meio de programas de triagem obrigatórios. O mercado de tratamento de discinesia tardia, consequentemente, se beneficia de um fluxo constante de casos recém-identificados independentemente de nova incidência de doença.

Aprovações e Reembolso de Inibidores de VMAT2

A Associação Americana de Psiquiatria recomenda os inibidores de VMAT2 como terapia de primeira linha para discinesia tardia moderada a grave, consolidando seu papel nos algoritmos clínicos. A assistência de copagamento mantém 90% dos usuários de Austedo com custos diretos de USD 10 ou menos, estimulando a adesão. As negociações de preços do Medicare no âmbito da Lei de Redução da Inflação introduzem pressão iminente sobre as margens, porém formulações aprimoradas como Austedo XR e Ingrezza Sprinkle ampliam o apelo clínico. Essa combinação de ventos favoráveis de política e incerteza de reembolso estimula a diferenciação estratégica em torno da conveniência de dosagem e serviços de suporte, sustentando o crescimento, mas intensificando a concorrência.

Crescente Conscientização Clínica e Mandatos de Triagem

O estudo RE-KINECT quantificou os ônus à qualidade de vida decorrentes da discinesia tardia não reconhecida e catalisou protocolos de triagem baseados em hospitais. Avaliações por vídeo em smartphone e a Escala de Impacto de Discinesia Tardia fornecem métricas objetivas que agilizam a identificação e o monitoramento de casos. O treinamento expandido para médicos não especialistas mitiga a escassez de neurologistas, acelerando o diagnóstico em ambientes comunitários. Como resultado, a conversão do funil de pacientes aumenta, reforçando o volume de prescrições para inibidores de VMAT2 estabelecidos e apoiando futuros entrantes.

Ferramentas de Fenótipo Digital que Viabilizam Diagnóstico Precoce

Algoritmos de visão por máquina agora analisam marcha, fala e cinética das mãos capturadas por dispositivos de consumo, viabilizando a triagem descentralizada de discinesia tardia. As diretrizes da FDA para saúde digital centrada no paciente criam um caminho de autorização claro que incentiva a integração nos cuidados psiquiátricos de rotina. Implantações iniciais sugerem fluxos de trabalho híbridos nos quais a IA realiza a pré-triagem e os clínicos confirmam, aumentando a sensibilidade diagnóstica sem sacrificar a supervisão. Essas ferramentas adicionam uma camada de crescimento impulsionada pela tecnologia ao mercado de tratamento de discinesia tardia à medida que os pagadores reconhecem as economias de custo a longo prazo da intervenção precoce.

Análise de Impacto das Restrições do Mercado Global de Tratamento de Discinesia Tardia*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de medicamentos e cobertura limitada em mercados emergentes | -1.4% | Mercados emergentes globalmente, com impacto agudo na América Latina e África | Médio prazo (2-4 anos) |

| Preocupações com perfil de segurança (sonolência, QTc) | -0.9% | Global, com maior escrutínio no ambiente regulatório da UE | Curto prazo (≤ 2 anos) |

| Lacunas de codificação em prontuários eletrônicos e subdiagnóstico étnico | -0.8% | Global, com impacto pronunciado em centros urbanos diversos | Médio prazo (2-4 anos) |

| Mudança em direção a medicamentos psiquiátricos não dopaminérgicos | -0.6% | Núcleo da América do Norte e UE, adoção gradual na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Medicamentos e Cobertura Limitada em Mercados Emergentes

Os preços de tabela dos inibidores de VMAT2 excedem os limites de reembolso de muitos mercados emergentes, reduzindo a adoção apesar da crescente necessidade clínica. A distribuição por farmácias especializadas impede a substituição genérica na maioria das jurisdições, atrelando os preços de lançamento aos parâmetros dos EUA e restringindo a acessibilidade. Embora os programas de assistência ao paciente preencham lacunas, os subsídios sustentados dos fabricantes são necessários, porém comercialmente pouco atrativos em contextos de baixa renda. A valbenazina genérica da Lupin introduz um desconto modesto, mas ainda requer manuseio especializado, limitando o alívio amplo de preços.

Preocupações com Perfil de Segurança (Sonolência, QTc)

A sonolência e o prolongamento do QTc exigem monitoramento basal e periódico, elevando a complexidade do tratamento na atenção primária e em hospitais com recursos limitados. O aviso em caixa da FDA relativo a depressão e ideação suicida obriga supervisão psiquiátrica, levando a prescrições cautelosas em populações com múltiplas morbidades. Os riscos de interação com moduladores de CYP3A4 complicam ainda mais o gerenciamento de medicamentos, podendo limitar a expansão além dos centros especializados no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado Global de Tratamento de Discinesia Tardia

Por Distúrbio:

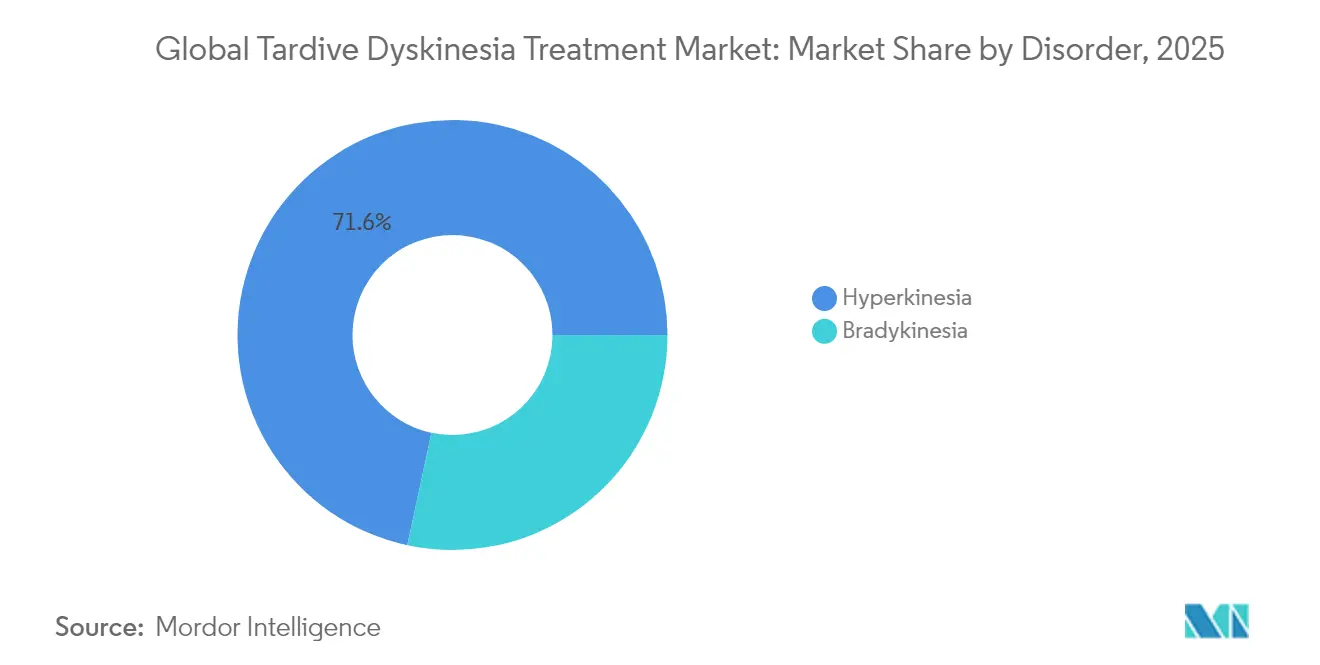

A Hipercinesia Impulsiona a Inovação ClínicaA hipercinesia representa 71,63% da receita de 2025 e registra um CAGR de 8,74%, sustentada pela forte responsividade à terapia depletora de dopamina. O tamanho do mercado de tratamento de discinesia tardia para apresentações hipercinéticas se beneficia de critérios diagnósticos claros e ferramentas objetivas de escala de movimento que viabilizam intervenção oportuna. A pesquisa emergente em terapia gênica busca a modulação duradoura da sinalização dopaminérgica, visando à modificação da doença em vez da supressão de sintomas.

A previsibilidade do subtipo hipercinético estimula a confiança do prescritor, reforçando a demanda sustentada. A bradicinesia permanece clinicamente desafiadora, pois a depleção de dopamina pode exacerbar os sintomas, exigindo estratégias de dosagem diferenciadas. No entanto, evidências do mundo real do estudo KINECT-PRO mostram benefícios dos inibidores de VMAT2 em subgrupos psiquiátricos, incentivando uma adoção mais ampla em pacientes com fenótipo misto.

Por Classe de Medicamento:

Inibidores de VMAT2 Enfrentam Concorrência EmergenteOs inibidores de VMAT2 capturaram 69,35% de participação em 2025, mas enfrentam um vigoroso crescimento de CAGR de 9,18% na categoria "Outros". Produtos reformulados de valbenazina e deutetrabenazina sustentam a liderança da classe, porém agentes não dopaminérgicos como agonistas de TAAR1 e moduladores de glutamato ganham impulso.

Comprimidos de VMAT2 de liberação prolongada facilitam a adesão enquanto moduladores de expressão gênica visam às vias causais, prenunciando uma mudança de estratégias sintomáticas para estratégias de modificação da doença. Os agentes anticolinérgicos continuam a declinar, refletindo contraindicações das diretrizes e perfis de risco-benefício inferiores. O cenário de classes de medicamentos, portanto, se bifurca em depletores consolidados versus preventivos inovadores, moldando os fluxos futuros de investimento no mercado de tratamento de discinesia tardia.

Por Via de Administração:

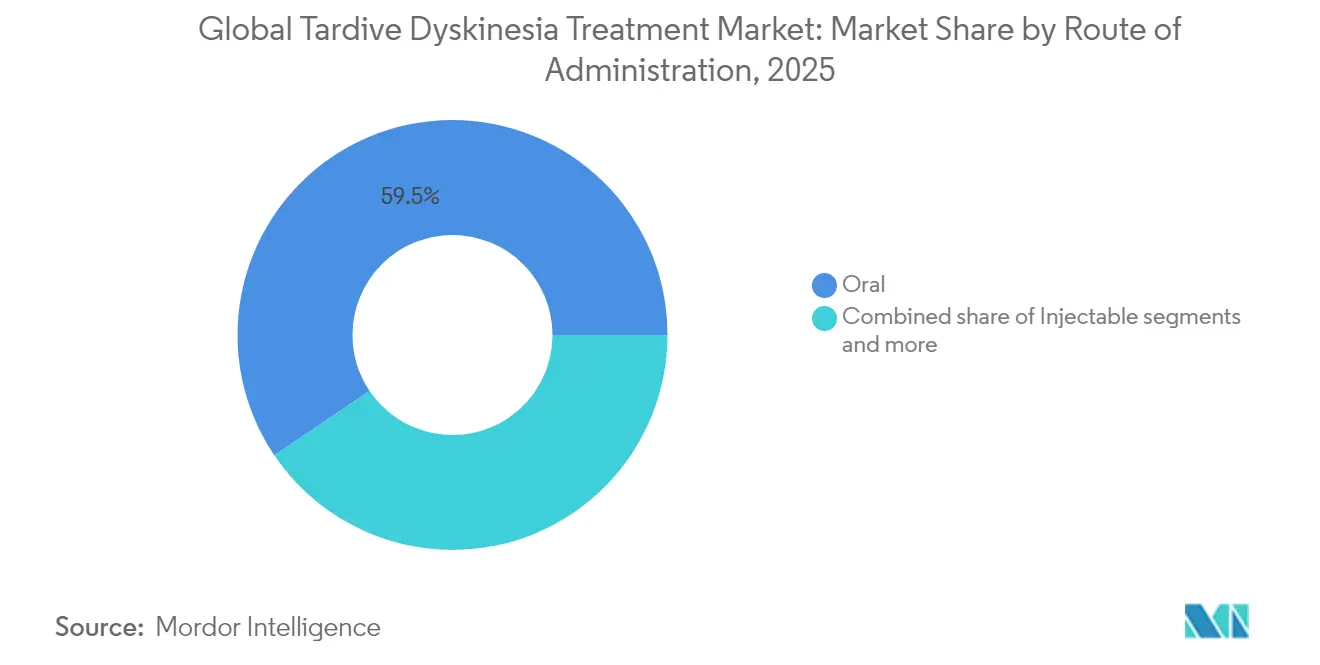

Dominância Oral Reforçada pela InovaçãoAs formulações orais detinham 59,45% da receita em 2025 e crescerão a um CAGR de 9,02% até 2031. O tamanho do mercado de tratamento de discinesia tardia para produtos orais se expande com base em comprimidos de uso único diário e cápsulas do tipo sprinkle que abordam barreiras de adesão e deglutição.

Os injetáveis permanecem nicho, reservados para casos graves de disfagia, enquanto sistemas transdérmicos em pipeline visam combinar conveniência com níveis plasmáticos estáveis. As cápsulas de adesão digital — ainda em fase de investigação — poderiam consolidar ainda mais a via oral ao integrar o rastreamento de ingestão em tempo real quando os caminhos regulatórios amadurecerem.

Por Canal de Distribuição:

Modelo de Farmácia Especializada DominaAs farmácias hospitalares geraram 53,30% das vendas de 2025, refletindo as necessidades de supervisão na iniciação do tratamento, porém as farmácias online lideram o crescimento com CAGR de 10,05%. O tamanho do mercado de tratamento de discinesia tardia que flui por canais de comércio eletrônico se beneficia da expansão da telemedicina e da logística direta ao paciente que floresceu durante a pandemia.

As farmácias especializadas integram suporte de enfermagem, serviços de autorização prévia e triagem de eventos adversos, agregando valor além da mera dispensação. Os estabelecimentos de varejo ficam atrás devido à capacidade limitada de aconselhamento para terapias neurológicas complexas, mas podem reconquistar participação se formulações simplificadas reduzirem os encargos de monitoramento.

Análise Geográfica

Mercado de Tratamento de Discinesia Tardia na América do Norte

A América do Norte dominou com uma participação de 41,70% em 2025, graças às aprovações da FDA, à penetração dos seguros de saúde e às redes estruturadas de farmácias especializadas. As iniciativas sustentadas de rastreio e o apoio dos pagadores contrabalançam as iminentes negociações de preços do Medicare, mantendo o impulso de volume mesmo com a moderação da receita por prescrição. A estreia do valbenazina genérico em abril de 2024 exerce uma pressão moderada sobre os preços, mas preserva as margens do canal especializado devido às salvaguardas de distribuição.

Mercado de Tratamento de Discinesia Tardia na Ásia-Pacífico

A Ásia-Pacífico avança rapidamente a um CAGR de 10,41%, impulsionada pelo crescente uso de medicamentos psiquiátricos e por conquistas políticas incrementais, como o lançamento do Austedo na China por meio da aliança Teva–Jiangsu Nhwa. A escassez de especialistas e os obstáculos relacionados ao pagamento direto pelo paciente moderam a adoção em larga escala; no entanto, ferramentas de diagnóstico digital preenchem as lacunas de acesso em mercados como o Japão e a Coreia do Sul. A inclusão em listas de medicamentos essenciais e parcerias de fabricação local poderão acelerar a acessibilidade, expandindo a base do mercado de tratamento de discinesia tardia para além dos centros urbanos premium.

Mercado de Tratamento de Discinesia Tardia na EMEA e América do Sul

A Europa apresenta crescimento estável à medida que as agências de ATS exigem evidências de custo-efetividade, levando os fabricantes a adotar dados de resultados relatados pelos pacientes e acordos de partilha de risco. O escrutínio de segurança impulsiona uma prescrição conservadora, particularmente em relação ao monitoramento do intervalo QTc; no entanto, a cobertura abrangente dos seguros protege a acessibilidade para os pacientes. A América do Sul e o Oriente Médio & África permanecem em estágio incipiente, limitados pela baixa densidade de neurologistas e pelas prioridades orçamentárias, mas representam potencial de crescimento para modelos de precificação escalonada alinhados aos níveis de renda nacional.

Cenário Competitivo

Neurocrine e Teva juntas detinham aproximadamente 85% de participação em 2024, traduzindo-se em vendas combinadas de USD 3,9 bilhões. A vantagem de pioneirismo do Ingrezza é reforçada por robustos centros de suporte ao paciente, enquanto o Austedo capitaliza na dosagem de uso único diário e na crescente abrangência internacional. O salto de formulação, e não os cortes de preço, permanece o principal eixo de rivalidade porque a economia de medicamentos especializados recompensa a diferenciação em detrimento do desconto.

A aquisição de Cerevel Therapeutics pela AbbVie por USD 8,7 bilhões injeta nova concorrência à medida que o tavapadon se aproxima dos ensaios para discinesia tardia, potencialmente introduzindo um novo mecanismo com menor responsabilidade dopaminérgica. A entrada genérica da Lupin abre a primeira alternativa orçamentária, porém mantém prêmios do canal especializado, suavizando, mas não desmantelando, o poder de precificação dos incumbentes. A longo prazo, os pioneiros em terapia gênica poderiam transformar o cenário se a eficácia de modificação da doença se traduzir dos modelos de Parkinson para a discinesia tardia.

Líderes do Setor Global de Tratamento de Discinesia Tardia

Neurocrine Biosciences, Inc

Teva Pharmaceutical Industries Ltd

Sun Pharmaceutical Industries Ltd

SteriMax Inc.

Lannett Co Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas no Relatório do Mercado Global de Tratamento de Discinesia Tardia

- Neurocrine Biosciences

- Teva Pharmaceutical Industries

- H. Lundbeck

- Supernus Pharmaceuticals*

- Sun Pharmaceuticals Industries

- Zydus Lifesciences

- Sandoz Group

- Adamas Pharma (legacy)

- Alkermes

- Cerevel Therapeutics

- Supernus Pharmaceuticals

- Acorda Therapeutics

- Enterin Inc.

- Theravance Biopharma

- Voyager Therapeutics

Desenvolvimentos Recentes do Setor no Mercado Global de Tratamento de Discinesia Tardia

- Fevereiro de 2025: Neurocrine reportou dados positivos de qualidade de vida do estudo de Fase 4 KINECT-PRO do Ingrezza, sublinhando amplos ganhos funcionais.

- Maio de 2024: A FDA aprovou os comprimidos de uso único diário Austedo XR da Teva para discinesia tardia e coreia de Huntington, eliminando as barreiras de adesão da dosagem duas vezes ao dia.

Escopo do Relatório do Mercado Global de Tratamento de Discinesia Tardia

De acordo com o Escopo, o mercado de tratamento de discinesia tardia lida com o diagnóstico de movimento involuntário na mandíbula, lábios e língua. O Mercado de Tratamento de Discinesia Tardia é segmentado Por Distúrbio (Bradicinesias, Hipercinesias), Classe de Medicamento (Medicamentos Depletores de Dopamina, Inibidores de VMAT2, Medicamentos Agonistas do Receptor GABA, Medicamentos Anticolinérgicos), Usuário Final (Hospitais, Clínicas, Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

Visão Geral da Segmentação

| Bradicinesia |

| Hipercinesia |

| Inibidores de VMAT2 |

| Agentes Depletores de Dopamina (não VMAT2) |

| Anticolinérgicos e Outros |

| Oral |

| Injetável |

| Outros |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Distúrbio | Bradicinesia | |

| Hipercinesia | ||

| Por Classe de Medicamento | Inibidores de VMAT2 | |

| Agentes Depletores de Dopamina (não VMAT2) | ||

| Anticolinérgicos e Outros | ||

| Por Via de Administração | Oral | |

| Injetável | ||

| Outros | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de tratamento de discinesia tardia?

O mercado global de tratamento de discinesia tardia está avaliado em USD 3,54 bilhões em 2026

Qual segmento detém a maior participação do mercado de tratamento de discinesia tardia?

A hipercinesia domina com uma participação de 71,63% em 2025

Qual é a taxa de crescimento esperada dos inibidores de VMAT2?

Os inibidores de VMAT2 têm projeção de crescimento alinhada ao CAGR geral de 7,65%, mantendo a liderança enquanto enfrentam concorrência de novos mecanismos

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Aprovações regulatórias rápidas, crescente uso de antipsicóticos e parcerias como o acordo da Teva com a Jiangsu Nhwa impulsionam o CAGR de 10,41% da Ásia-Pacífico

Página atualizada pela última vez em: