Tamanho e Participação do Mercado de Diagnósticos de Doenças Infecciosas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 48.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 57.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.35% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos de Doenças Infecciosas por Mordor Intelligence

O tamanho do mercado de diagnósticos de doenças infecciosas foi avaliado em USD 46,81 bilhões em 2025 e estima-se que cresça de USD 48,38 bilhões em 2026 para atingir USD 57,05 bilhões até 2031, a uma CAGR de 3,35% durante o período de previsão (2026-2031). Essa trajetória estável mostra como o mercado de diagnósticos de doenças infecciosas está migrando de uma demanda impulsionada pela pandemia para um crescimento de longo prazo ancorado no gerenciamento de doenças endêmicas, surtos relacionados ao clima e atualizações tecnológicas contínuas. Os gastos estão se expandindo além dos testes respiratórios para incluir patógenos transmitidos por vetores, resistentes a antimicrobianos e emergentes, ajudando os laboratórios a compensar os menores volumes de COVID-19. As vendas de reagentes permanecem a espinha dorsal da receita, mas as ferramentas de fluxo de trabalho habilitadas por software estão escalando rapidamente à medida que os laboratórios buscam eficiências de automação. A intensidade competitiva está aumentando porque novos entrantes equipados com capacidades de CRISPR, isotérmicas e de inteligência artificial estão desafiando os incumbentes por participação no mercado de diagnósticos de doenças infecciosas.

Principais Conclusões do Relatório

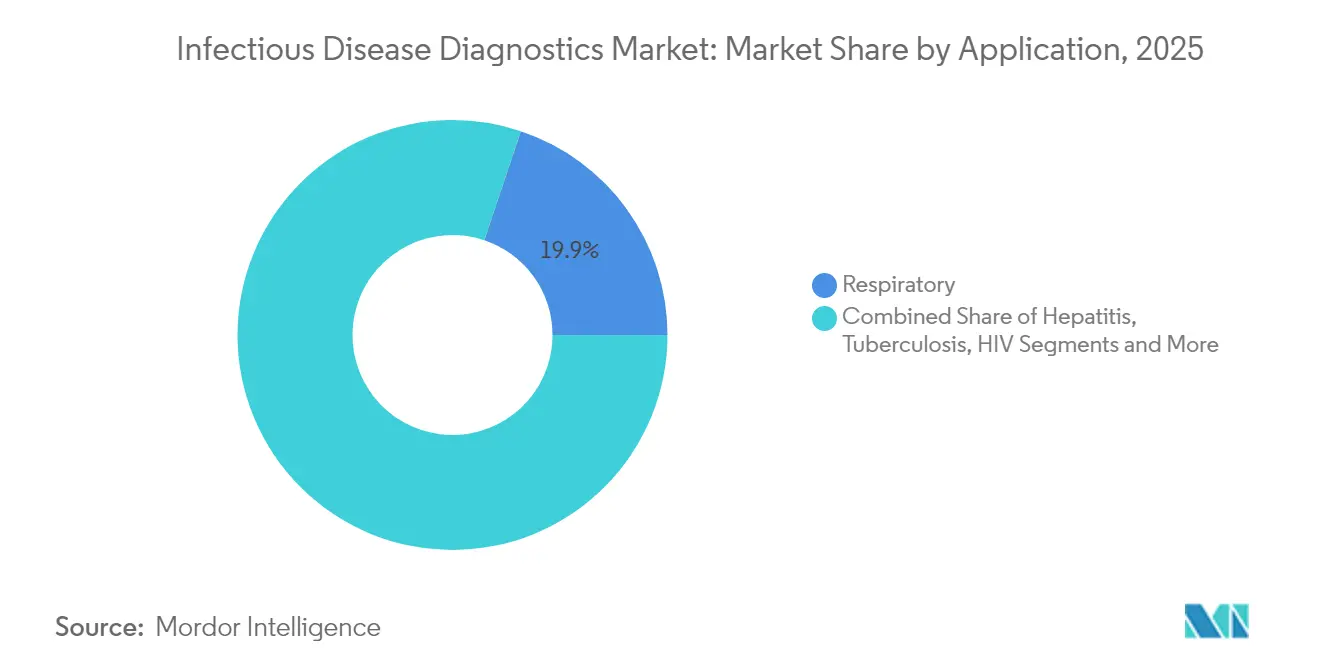

- Por aplicação, as infecções respiratórias lideraram com 19,85% da participação do mercado de diagnósticos de doenças infecciosas em 2025, enquanto os testes de patógenos transmitidos por vetores e emergentes estão projetados para se expandir a uma CAGR de 5,52% até 2031.

- Por categoria de produto e serviço, ensaios, kits e reagentes representaram 52,90% do tamanho do mercado de diagnósticos de doenças infecciosas em 2025; software e informática devem crescer mais rapidamente a uma CAGR de 5,48%.

- Por tecnologia, as plataformas de PCR e qPCR detinham 34,20% do tamanho do mercado de diagnósticos de doenças infecciosas em 2025, enquanto os diagnósticos baseados em CRISPR devem registrar a maior CAGR de 5,18%.

- Por usuário final, hospitais e laboratórios clínicos responderam por 46,00% da participação do mercado de diagnósticos de doenças infecciosas em 2025; o canal de cuidados domiciliares e de venda livre está avançando a uma CAGR de 6,62%.

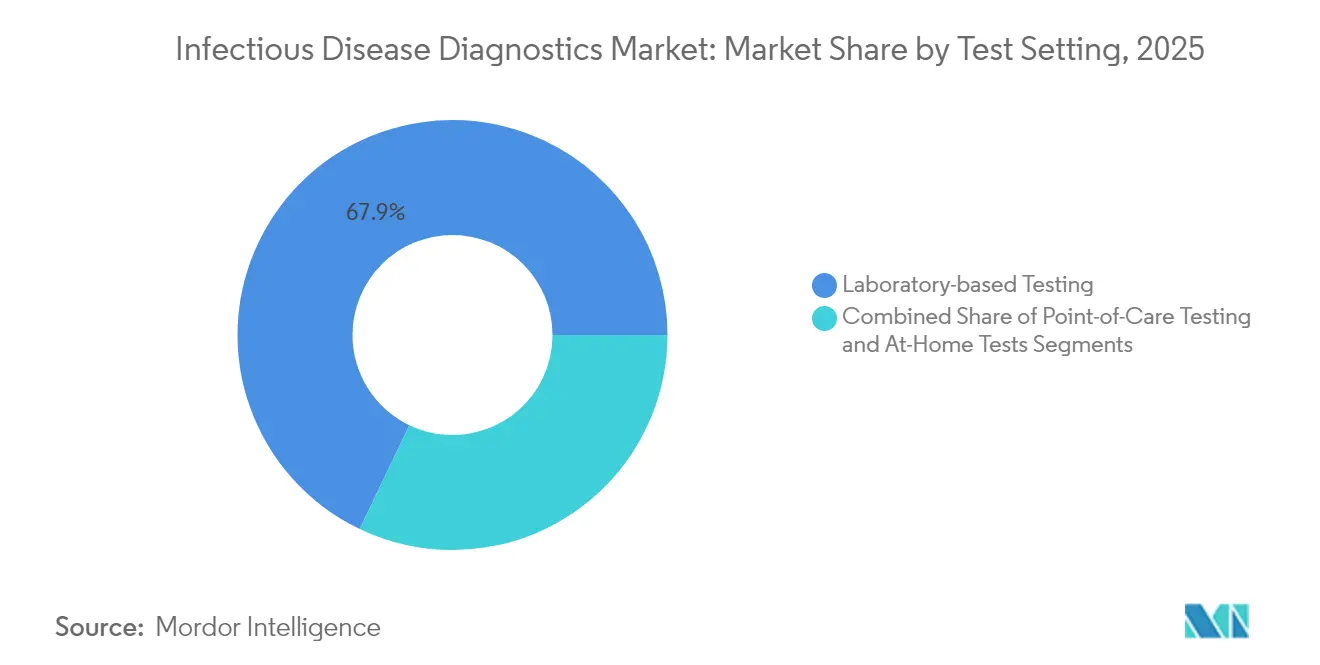

- Por ambiente de teste, os testes em laboratório dominaram com 67,90% de participação em 2025, mas os formatos de venda livre e domiciliares estão previstos para crescer a uma CAGR de 6,74%.

- Por tipo de amostra, os testes de sangue, plasma e soro representaram 42,95% da receita de 2025, enquanto os ensaios baseados em swab estão crescendo mais rapidamente a uma CAGR de 4,12%.

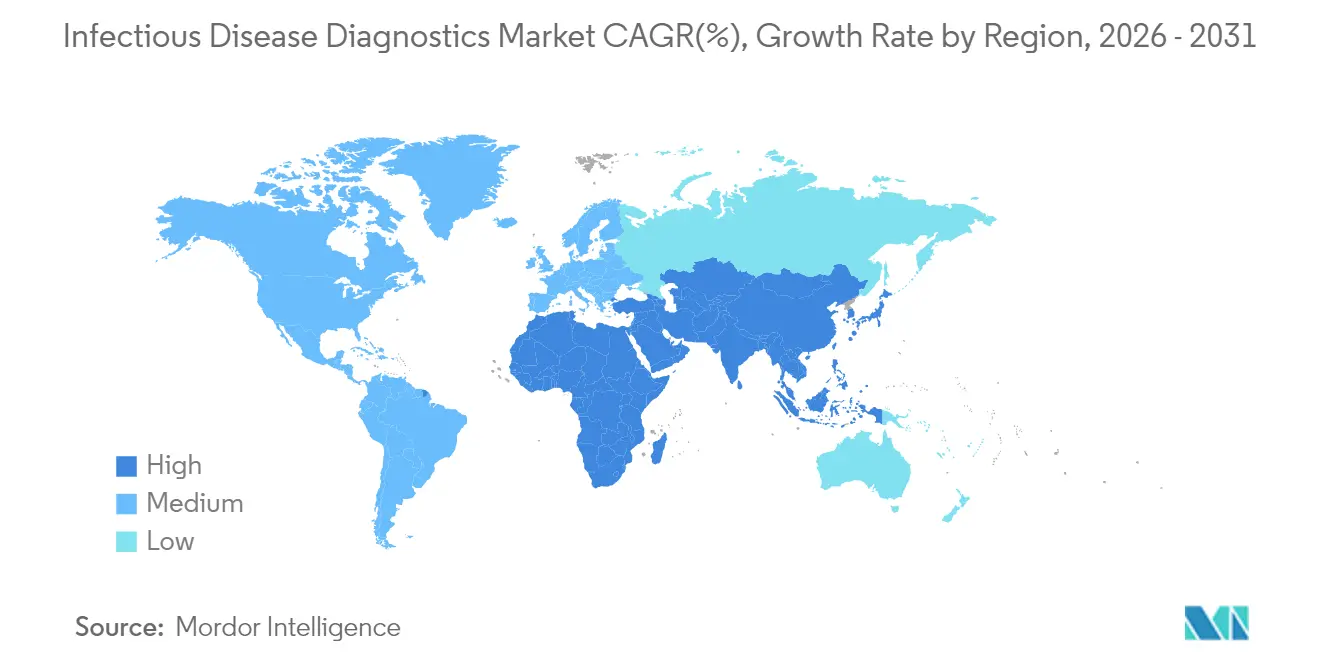

- Por região, a América do Norte liderou com uma participação de receita de 44,85% em 2025, enquanto a Ásia-Pacífico está projetada para se expandir a uma CAGR de 5,20% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Diagnósticos de Doenças Infecciosas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da prevalência e ressurgimento de doenças infecciosas | +0.8% | Global, maior na Ásia-Pacífico e África | Médio prazo (2-4 anos) |

| Crescente demanda por testes no ponto de atendimento e domiciliares | +0.6% | América do Norte, Europa expandindo para Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Inovação contínua em plataformas e químicas de PCR/NGS | +0.5% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Iniciativas governamentais para prevenção, diagnóstico e conscientização | +0.4% | Global, orientado por políticas | Médio prazo (2-4 anos) |

| Expansão de testes moleculares e de antígeno rápido | +0.3% | Global, mais rápido em mercados emergentes | Curto prazo (≤ 2 anos) |

| Fluxos de trabalho laboratoriais impulsionados por inteligência artificial | +0.2% | América do Norte e Europa primeiro, Ásia-Pacífico em seguida | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência e Ressurgimento de Doenças Infecciosas

As doenças transmitidas por vetores estão aumentando, com casos de dengue 15% acima da média dos cinco anos no início de 2025.[1]Centers for Disease Control and Prevention, "Risco Contínuo de Infecções pelo Vírus da Dengue e Recomendações Atualizadas de Testes nos Estados Unidos," cdc.govAs mudanças climáticas estão ampliando os habitats dos mosquitos, de modo que os prestadores agora testam patógenos antes restritos aos trópicos. A Organização Mundial da Saúde classificou a mpox como uma emergência de grau 3 em agosto de 2024, provocando um salto de 160% na demanda por testes em relação ao ano anterior. A resistência antimicrobiana adiciona pressão: a lista de prioridades de 2024 da OMS destaca 15 famílias bacterianas resistentes que necessitam de diagnósticos rápidos. À medida que novas ameaças surgem, os laboratórios devem atualizar seus menus com frequência, criando receita recorrente para as empresas do mercado de diagnósticos de doenças infecciosas.

Crescente Demanda por Testes no Ponto de Atendimento e Domiciliares

Os reguladores estão aprovando testes para consumidores em ritmo acelerado. Em agosto de 2024, a FDA aprovou o primeiro ensaio de sífilis de venda livre, introduzindo os diagnósticos de varejo na prática convencional.[2]U.S. Food and Drug Administration, "Autorização de Comercialização da FDA Amplia o Acesso à Primeira Etapa do Diagnóstico de Sífilis," fda.govA incidência de sífilis aumentou 80% de 2018 a 2022, de modo que farmácias comunitárias e portais de comércio eletrônico agora comercializam kits rápidos. O teste de hepatite C por punção digital da Cepheid adiciona confirmação viral na mesma visita, fechando lacunas de atendimento em clínicas de atenção primária. Os pagadores valorizam os inícios mais precoces de terapia que reduzem os custos subsequentes, de modo que os processos de reembolso estão se atualizando, mesmo com a persistência da complexidade de codificação.

Inovação Contínua em Plataformas e Químicas de PCR/NGS

Os sistemas CRISPR estão se aproximando da sensibilidade de nível de PCR, mas dispensam as longas etapas de termociclagem. Dispositivos portáteis como o Dragonfly oferecem 96,1% de sensibilidade para mpox sem cadeia de frio, adequando-se a clínicas remotas. A amplificação isotérmica de ácidos nucleicos preenche a lacuna entre a precisão laboratorial e a praticidade em campo. O sequenciamento metagenômico permite a detecção agnóstica de patógenos, permitindo que os médicos identifiquem agentes desconhecidos rapidamente. Os primeiros adotantes ganham velocidade e amplitude de menu que consolidam o posicionamento competitivo no mercado de diagnósticos de doenças infecciosas.

Fluxos de Trabalho Laboratoriais Impulsionados por Inteligência Artificial para Testes

As ferramentas de aprendizado de máquina agora classificam automaticamente culturas de sangue e sinalizam padrões de resistência antimicrobiana em minutos.[3]Phys.org, "Teste CRISPR-Cascade Detecta Infecções na Corrente Sanguínea em Minutos Sem Amplificação," phys.orgAlgoritmos automatizados de controle de qualidade detectam desvios analíticos e melhoram a consistência. Laboratórios totalmente robóticos utilizam inteligência artificial para manter o rendimento apesar das lacunas de pessoal. Os fornecedores que incorporam análises diretamente em instrumentos ou plataformas de sistemas de informação laboratorial observam uma adoção mais rápida, pois os laboratórios valorizam os ganhos de produtividade que compensam a redução dos reembolsos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estruturas de reembolso fragmentadas e inadequadas | -0.7% | Global, agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Pressão orçamentária após a redução dos testes de COVID-19 | -0.5% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Excesso de capacidade de ativos de fabricação de kits de swab e PCR | -0.3% | Centros de produção globais | Curto prazo (≤ 2 anos) |

| Zonas regulatórias cinzentas para ensaios CRISPR multiplex | -0.2% | Global, varia conforme a maturidade regulatória | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Estruturas de Reembolso Fragmentadas e Inadequadas

Os pagadores insistem em codificação rigorosa antes de honrar as solicitações, e a burocracia adicional estende os ciclos de caixa para laboratórios menores. As tabelas de honorários governamentais, especialmente em países de baixa e média renda, raramente cobrem o custo total das plataformas moleculares avançadas, limitando a adoção. Os laboratórios nesses contextos dependem de programas de doadores, desacelerando o impulso comercial apesar da clara necessidade clínica. Modelos de pagamento harmonizados desbloqueariam uma adoção mais ampla no mercado de diagnósticos de doenças infecciosas.

Pressão Orçamentária Após a Redução dos Testes de COVID-19

Os volumes de COVID-19 entraram em colapso em 2024, reduzindo 17,6% das vendas de diagnósticos da Abbott. Os orçamentos de saúde pública também caíram após o vencimento de USD 76 bilhões em fundos de emergência, desacelerando as compras de capital. Muitos laboratórios regionais se fundiram em redes maiores para sobreviver a volumes menores, aumentando a concentração, mas reduzindo os pedidos de equipamentos no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Doenças Transmitidas por Vetores Impulsionam o Crescimento Além da Dominância Respiratória

Os painéis respiratórios detinham 19,85% da participação do mercado de diagnósticos de doenças infecciosas em 2025, mas os patógenos transmitidos por vetores e emergentes devem crescer a uma CAGR de 5,52% até 2031. Um recorde de 13 milhões de casos de dengue em 2024-2025 forçou os hospitais a expandir seus menus de testes. Mpox, hepatite, autotestes de HIV e ensaios de tuberculose assistidos por inteligência artificial ampliam o mix clínico. O tamanho do mercado de diagnósticos de doenças infecciosas associado aos testes de doenças transmitidas por vetores continuará crescendo à medida que a mobilidade global e as mudanças climáticas alteram as zonas de transmissão.

O crescimento depende de ferramentas rápidas de suscetibilidade antimicrobiana para infecções hospitalares e aprovações de venda livre da FDA para kits domiciliares de infecções sexualmente transmissíveis. Os laboratórios valorizam plataformas que se atualizam rapidamente quando a OMS adiciona bactérias à sua lista de resistência; tal flexibilidade fortalece a fidelização dos fornecedores no mercado de diagnósticos de doenças infecciosas.

Por Produto e Serviço: A Integração de Software Acelera em Meio à Maturidade do Hardware

Ensaios, kits e reagentes contribuíram com 52,90% do tamanho do mercado de diagnósticos de doenças infecciosas em 2025, pois os consumíveis geram receita recorrente. Software e informática, embora menores, registrarão a CAGR mais rápida de 5,48% à medida que os laboratórios digitalizam seus fluxos de trabalho. Os instrumentos agora competem em profundidade de automação, velocidade de amostra para resultado e integração com inteligência artificial, em vez de apenas rendimento bruto.

Os serviços de testes por contrato crescem quando os hospitais terceirizam sequenciamentos complexos ou painéis de resistência a medicamentos. A análise baseada em nuvem vincula dados brutos a relatórios acionáveis, aumentando o valor por teste. Os fornecedores que agrupam reagentes com informática mantêm participação mesmo com o estreitamento das margens de hardware no mercado de diagnósticos de doenças infecciosas.

Por Tecnologia: O Surgimento do CRISPR Desafia a Dominância do PCR

O PCR e o qPCR mantiveram 34,20% do tamanho do mercado de diagnósticos de doenças infecciosas em 2025, ancorados por protocolos consolidados e ampla aprovação regulatória. Os ensaios CRISPR registrarão uma CAGR de 5,18% porque atingem sensibilidade de nível de PCR sem as etapas completas de termociclagem. Dispositivos isotérmicos de amplificação de ácidos nucleicos e microarrays multiplex adicionam flexibilidade para equipes de campo.

O sequenciamento está avançando para o atendimento de rotina, auxiliado por pipelines de inteligência artificial que reduzem o tempo de interpretação. A metagenômica agnóstica de patógenos é particularmente útil para sepse inexplicada. O mercado de diagnósticos de doenças infecciosas se beneficia quando múltiplas modalidades convergem em instrumentos únicos que cobrem triagem, confirmação e perfil de resistência.

Por Usuário Final: A Expansão dos Cuidados Domiciliares Remodela a Dinâmica do Mercado

Hospitais e laboratórios clínicos retiveram 46,00% da participação do mercado de diagnósticos de doenças infecciosas em 2025, mas a demanda de venda livre está crescendo mais rapidamente a uma CAGR de 6,62% após as políticas da FDA favorecerem os testes domiciliares. Os laboratórios de referência absorvem o excesso e as cargas de trabalho especializadas de NGS, frequentemente contratando com instalações regionais para padronizar a qualidade.

A telemedicina se combina com kits de autocoleta para ampliar o acesso. Os centros acadêmicos continuam a pilotar tecnologias emergentes e transferem fluxos de trabalho comprovados para a indústria. À medida que os consumidores assumem mais controle, os fornecedores devem projetar embalagens intuitivas e suporte remoto para sustentar a adoção no mercado de diagnósticos de doenças infecciosas.

Por Ambiente de Teste: Os Testes de Venda Livre Transformam o Acesso à Saúde

Os laboratórios centrais ainda realizam 67,90% dos testes em 2025, pois os painéis complexos necessitam de supervisão rigorosa. No entanto, os formatos de venda livre e domiciliares mostram uma CAGR de 6,74%, auxiliados por minissistemas respiratórios e de infecções sexualmente transmissíveis com isenção de CLIA. Os reguladores agora exigem relatórios digitais integrados para proteger os dados de vigilância à medida que os testes se deslocam para fora dos laboratórios.

Os analisadores moleculares no ponto de atendimento se encaixam em clínicas de atendimento de urgência e ambulâncias, fornecendo resultados aos clínicos em menos de 20 minutos. Essas mudanças ampliam as cadeias de suprimentos, mas também introduzem novos canais de crescimento no mercado de diagnósticos de doenças infecciosas.

Por Tipo de Amostra: A Inovação em Swab Impulsiona os Testes Não Invasivos

Sangue, plasma e soro responderam por 42,95% da receita de testes em 2025, mas swabs de saliva e narinas anteriores estão crescendo a uma CAGR de 4,12% à medida que a coleta se torna mais confortável. Os painéis multiplex de saliva mostram sensibilidade comparável aos swabs nasofaríngeos. Os testes de amplificação de ácidos nucleicos em urina expandem a triagem de infecções sexualmente transmissíveis, enquanto as revisões de fezes assistidas por inteligência artificial melhoram a detecção de parasitas.

Tampões e químicas de extração aprimorados aumentam o rendimento de patógenos em amostras de baixo volume. Os dispositivos portáteis agora aceitam múltiplas matrizes, aumentando a versatilidade e promovendo a adoção descentralizada no mercado de diagnósticos de doenças infecciosas.

Análise Geográfica

A América do Norte gerou 44,85% da receita global em 2025, apoiada por regras de reembolso estabelecidas, aprovações rápidas da FDA e alto volume de triagem de rotina. No entanto, a região está agora enfrentando compressão orçamentária à medida que as receitas de testes de COVID-19 diminuem, levando os laboratórios a ampliar seus menus e acelerar a automação.

A Ásia-Pacífico está projetada para crescer a uma CAGR de 5,20% até 2031 devido ao investimento em infraestrutura e ao aumento da carga de doenças infecciosas. Os programas governamentais na China, Índia e Japão subsidiam painéis rápidos de dengue, mpox e resistência antimicrobiana, o que encurta os ciclos de adoção. Os projetos piloto de saúde digital vinculam kits remotos a teleconsultas, aumentando o alcance em regiões rurais.

A Europa mantém uma demanda estável e lidera a adoção de multiplex sindrômico. A fragmentação dos reembolsos e a legislação de privacidade de dados desaceleram a expansão digital transfronteiriça em saúde, mas as iniciativas de gestão antimicrobiana mantêm a pressão sobre os hospitais para implantar diagnósticos rápidos. Os mercados do Oriente Médio e da África permanecem menores, mas estão recebendo atualizações financiadas por doadores que criam pontos de apoio para fornecedores que buscam diversificação geográfica no mercado de diagnósticos de doenças infecciosas.

Panorama regulatório

Os requisitos regulatórios para diagnóstico de doenças infecciosas estão se tornando mais rigorosos em relação a evidências clínicas formais, sistemas de qualidade e rastreabilidade, à medida que os testes se expandem para ambientes de atendimento próximo ao paciente e domiciliares. Nos Estados Unidos, a Regra Final da FDA para testes desenvolvidos em laboratório (LDTs) entrou em vigor em 5 de julho de 2024, iniciando uma abordagem em fases para reduzir a discricionariedade de fiscalização, com a primeira etapa começando em 6 de maio de 2025. Essa mudança eleva as expectativas de conformidade para hospitais e laboratórios de referência que dependiam das vias de LDT para ensaios especializados de doenças infecciosas, e aumenta o valor dos menus de testes autorizados ou aprovados para implantação de rotina.

Na Europa, o Regulamento de Diagnóstico In Vitro (IVDR, Regulamento (UE) 2017/746) continua a remodelar o acesso ao mercado para DIVs de doenças infecciosas por meio da supervisão de Organismos Notificados e das exigências do EUDAMED. Sob o Regulamento (UE) 2024/1860, muitos testes legados de Classe C devem apresentar um pedido formal de avaliação de conformidade a um Organismo Notificado até 26 de maio de 2026, e garantir um contrato assinado até 26 de setembro de 2026 para permanecer no mercado. O uso do módulo EUDAMED para registro de dispositivos é obrigatório para novos DIVs a partir de 28 de maio de 2026. Separadamente, o processo de pré-qualificação da OMS foi alterado a partir de 1º de janeiro de 2026, tornando a avaliação de desempenho um pré-requisito para a avaliação de pré-qualificação, aumentando o trabalho prévio de estudos e dossiês para fornecedores que visam mercados orientados por aquisições públicas.

Análise da cadeia de valor

A cadeia de valor do diagnóstico de doenças infecciosas começa com matérias-primas críticas (enzimas, primers/sondas, anticorpos monoclonais, membranas de nitrocelulose, plásticos especiais e componentes eletrônicos ou ópticos), passando depois pela formulação de ensaios e fabricação de instrumentos, integração de software, validação regulatória e distribuição a hospitais, laboratórios clínicos, laboratórios de referência, locais descentralizados e canais de varejo ou de venda livre. As estratégias de produtos pós-pandemia cada vez mais combinam consumíveis com instrumentos e informática. Organizações de serviços também apoiam a instalação, calibração e otimização de fluxo de trabalho, à medida que os laboratórios priorizam a automação de amostra-para-resultado e os relatórios digitais.

A continuidade do fornecimento continua sendo um diferencial competitivo, pois até pequenas interrupções em insumos especializados podem paralisar testes de alto volume. Em julho de 2024, a FDA sinalizou uma escassez ligada à embalagem do meio de cultura sanguínea BACTEC, da Becton Dickinson, evidenciando como embalagens e plásticos podem se tornar pontos de estrangulamento para os fluxos de trabalho de infecções na corrente sanguínea. Os fabricantes também estão gerenciando restrições regulatórias que limitam a substituição rápida de componentes, já que mudanças em fornecedores críticos frequentemente exigem revalidação e prolongam os prazos de entrega. Para reduzir riscos comerciais e logísticos, as bases de produção estão se diversificando além dos polos tradicionais, com mais fabricação e sourcing multirregionais em locais como Malásia, Vietnã, Tailândia, México, Costa Rica e República Dominicana.

Cenário Competitivo

As fusões e aquisições estão se acelerando à medida que os incumbentes adquirem inovadores de nicho para acessar novas químicas e canais. A Roche pagou USD 295 milhões pelos ativos de ponto de atendimento da LumiraDx, reforçando seu alcance descentralizado. O acordo de USD 5,5 bilhões da Danaher com a Abcam expandiu seu portfólio de reagentes especializados. A bioMérieux adquiriu a SpinChip para obter um imunoensaio de 10 minutos para ambientes de atendimento agudo.

Disruptores como a BugSeq fazem parceria com a BARDA para combinar sequenciamento agnóstico com análise de inteligência artificial. A QIAGEN está lançando três instrumentos de preparação até 2026 para reforçar a profundidade de automação. As lições da cadeia de suprimentos da COVID-19 estão impulsionando estratégias de relocalização e dupla fonte, o que poderia reequilibrar as estruturas de custos enquanto aumenta a resiliência no mercado de diagnósticos de doenças infecciosas.

Os registros regulatórios para painéis multiplex, ferramentas de suporte a decisões por inteligência artificial e kits domiciliares atingiram números recordes em 2025. As primeiras aprovações da FDA conferem vantagens de pioneirismo e se traduzem em ganhos de espaço nas prateleiras dos canais de varejo. A consolidação entre laboratórios regionais está concentrando o poder de compra, de modo que os fornecedores com menus amplos e informática integrada tendem a garantir pacotes de serviços plurianuais.

Líderes do Setor de Diagnósticos de Doenças Infecciosas

BioMérieux SA

F. Hoffmann-La Roche Ltd

Abbott Laboratories

Becton, Dickinson and Company

Danaher

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco está se ampliando em fluxos de trabalho independentes de patógenos e habilitados para resistência antimicrobiana (RAM), nos quais os laboratórios desejam identificação mais rápida e orientação de tratamento além da cultura tradicional. A aquisição pela Bruker, em julho de 2026, da plataforma de metagenômica clínica DISQVER expande as capacidades de detecção de infecções baseadas em sequenciamento, e o trabalho de integração da bioMérieux em sequenciamento e bioinformática reforça a mesma direção para infecções complexas, como a sepse inexplicada. Isso cria espaço para fornecedores que possam empacotar metagenômica ou NGS direcionado com software de interpretação adequado às operações de rotina laboratorial e à documentação de reembolso.

A descentralização dos testes moleculares e a expansão de menus sob o IVDR também apoiam aberturas comerciais para painéis sindrômicos próximos ao paciente e automação de maior rendimento, particularmente onde restrições de mão de obra e metas de tempo de resposta impulsionam as decisões de compra. A marcação CE-IVDR da bioMérieux em março de 2026 para os painéis respiratório e de dor de garganta BIOFIRE SPOTFIRE mostra a migração contínua de plataformas para ofertas compatíveis com o IVDR, enquanto a autorização 510(k) da FDA e a certificação CE-IVDR da BD, em novembro de 2025, para painéis bacterianos entéricos no BD COR System, apoia a ampliação de escala em testes gastrointestinais. Os roteiros de P&D da OMS de abril de 2026 para famílias de patógenos sob os Consórcios Colaborativos de Pesquisa Aberta (CORC) fornecem uma lista de prioridades mais clara para desenvolvedores de ensaios e parceiros, apoiando esforços de desenvolvimento coordenados em ameaças emergentes. Ao mesmo tempo, requisitos mais rígidos de documentação de reivindicações para reembolso de painéis multiplex nos Estados Unidos (orientação MolDX implementada em abril de 2026) aumentam o incentivo para que fornecedores incorporem suporte a pedidos, documentação de necessidade médica e recursos de relatório de resultados em ferramentas de software e voltadas para LIS.

Desenvolvimentos recentes do setor

- Julho de 2026: a QIAGEN lançou na Europa o painel QIAstat-Dx BCID GN Plus AMR, certificado CE-IVDR, adicionando 13 alvos gram-negativos e 18 marcadores de resistência antimicrobiana para testes de infecções na corrente sanguínea. O menu expandido apoia uma escalada mais rápida da identificação para decisões de tratamento informadas por resistência em vias de cuidados agudos. Também fortalece a posição competitiva da QIAGEN em testes sindrômicos, onde a amplitude compatível com o IVDR e a cobertura de RAM influenciam cada vez mais a seleção de plataformas.

- Novembro de 2025: a BD recebeu autorização 510(k) da FDA dos EUA e certificação CE-IVDR para painéis bacterianos entéricos de alto rendimento (EBP e EBP plus) no BD COR System. As duas autorizações apoiam a implantação em mercados regulados com um único fluxo de trabalho automatizado para patógenos gastrointestinais. A capacidade de alto rendimento se alinha à consolidação entre laboratórios clínicos que buscam menus padronizados e ganhos de produtividade.

- Junho de 2024: a FDA concedeu uma isenção CLIA ao BIOFIRE SPOTFIRE Respiratory/Sore Throat Panel Mini, permitindo o uso de PCR multiplex rápido em ambientes ambulatoriais e próximos ao paciente. Essa autorização expandiu o acesso a testes moleculares respiratórios e de dor de garganta sem infraestrutura de laboratório centralizada. Reforçou a mudança em direção a sistemas descentralizados de amostra-para-resultado que podem apoiar decisões de tratamento oportunas e relatórios de vigilância.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange receitas provenientes de testes diagnósticos usados para detectar, identificar ou quantificar patógenos infecciosos humanos em ambientes laboratoriais, de ponto de atendimento e domiciliares. Inclui os consumíveis e sistemas que possibilitam os testes, além de software e suporte de serviço quando diretamente ligados a testes de doenças infecciosas.

Exclusões de escopo: testes veterinários de doenças infecciosas e painéis de triagem de doadores de sangue são excluídos deste dimensionamento.

Visão geral da segmentação

- Por Aplicação

- Hepatite (A, B, C, D, E)

- HIV/AIDS

- Clamídia/Gonorreia e Outras Infecções Sexualmente Transmissíveis

- Tuberculose

- Respiratório (Influenza, VSR, COVID-19, Outros)

- Patógenos Transmitidos por Vetores e Emergentes (Dengue, Zika, Mpox)

- Infecções Hospitalares (MRSA, C. diff, etc.)

- Outros (Malária, Doença de Lyme, Toxoplasmose)

- Por Produto e Serviço

- Ensaios, Kits e Reagentes

- Instrumentos e Analisadores

- Software e Informática

- Serviços e Testes por Contrato

- Por Tecnologia

- PCR e qPCR

- NAAT Isotérmico (LAMP, INAAT, TMA)

- Imunodiagnósticos (ELISA, CLIA, LFIA)

- Sequenciamento de DNA/RNA e NGS

- Microarray e Painéis Multiplex

- Diagnósticos Baseados em CRISPR

- Sequenciamento Metagenômico e Shotgun

- Por Usuário Final

- Hospitais e Laboratórios Clínicos

- Laboratórios de Referência/Centrais

- Ambientes de Ponto de Atendimento/Descentralizados

- Consumidores de Cuidados Domiciliares e Venda Livre

- Institutos Acadêmicos e de Pesquisa

- Por Ambiente de Teste

- Testes em Laboratório

- Testes no Ponto de Atendimento

- Testes de Venda Livre/Domiciliares

- Por Tipo de Amostra

- Sangue/Plasma/Soro

- Swab (Nasofaríngeo/Orofaríngeo, Saliva)

- Urina

- Fezes

- Outros Fluidos (Líquido Cefalorraquidiano, Escarro, etc.)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Começamos com pesquisa documental para estabelecer limites claros e construir o primeiro conjunto de indicadores de demanda e oferta que podem ser verificados posteriormente em entrevistas. Fontes de vigilância de saúde pública e orientações de testes, como as do CDC dos EUA e da Organização Mundial da Saúde, são usadas para entender as vias de teste e quando um teste é geralmente solicitado.

Para fundamentar o modelo em sinais mensuráveis, também revisamos fontes como o Banco Mundial e a OCDE para o contexto de gastos com saúde, além de artigos revisados por pares indexados no PubMed para padrões de adoção de testes e mudanças na prática clínica. Estatísticas de comércio e importação/exportação são usadas seletivamente para verificar fluxos de equipamentos e reagentes quando relevante, e os registros das empresas e apresentações a investidores nos ajudam a conectar a exposição de receita diagnóstica relatada às áreas de doenças infecciosas. Em alguns casos, também usamos assinaturas pagas para dados financeiros e de inteligência de empresas, bases de dados de patentes e dados de importação/exportação em nível de embarque para esclarecer o posicionamento de produtos e validar premissas. Estes são exemplos ilustrativos das fontes usadas, e muitas outras referências públicas também foram revisadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas primárias e pesquisas

O trabalho primário é usado para testar premissas que fontes documentais não conseguem responder completamente, especialmente sobre mudanças de composição entre métodos moleculares, imunoensaio e microbiologia, e sobre a frequência com que os testes são repetidos em ambientes reais de atendimento. Conversamos com uma combinação de fabricantes, distribuidores, laboratórios de referência, laboratórios hospitalares e partes interessadas de saúde pública em APAC, EMEA e Américas, para que os insumos reflitam diferentes níveis de reembolso e acesso a testes.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 18% | APAC: 42% |

| Nível médio: 48% | Líderes funcionais/de unidade: 34% | EMEA: 31% |

| Empresas menores: 20% | Gerentes: 48% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual a carga de doenças e as vias de teste são traduzidas em um conjunto realista de demanda, e depois os totais são alinhados ao que os laboratórios e locais de atendimento podem realizar de forma prática em um ano. Para diagnósticos de doenças infecciosas, os insumos incluem volumes de testes relatados para as principais condições, a proporção de testes realizados em laboratórios centralizados versus ponto de atendimento, o consumo de reagentes vinculado a instrumentos instalados e a direção do preço médio de venda para os principais formatos de ensaio.

Depois que os primeiros totais são construídos, eles são corroborados com aproximações bottom-up seletivas, como verificações amostrais de exposição de fornecedores, feedback de canais sobre o consumo de reagentes e kits, e uma verificação cruzada de volume vezes preço médio de venda para algumas áreas de doenças de alto volume. Quando os dados são escassos em países menores ou tipos de teste de nicho, as lacunas são tratadas usando indicadores substitutos, como cobertura populacional, densidade laboratorial e gastos por teste, que são então ajustados após entrevistas para evitar exagerar a adoção.

Para a previsão, usamos análise de cenários apoiada por opiniões de especialistas sobre como a sazonalidade respiratória, os ciclos de surtos e o financiamento de saúde pública afetam a intensidade de testes ano a ano. Insumos como tendências de penetração molecular, descentralização para testes próximos ao paciente e a compressão de preços esperada em ensaios maduros são atualizados para que a previsão permaneça vinculada a mudanças observáveis, em vez de uma única suposição linear de crescimento.

Validação de dados e ciclo de atualização

Validamos o modelo triangulando resultados em sinais independentes e realizando verificações de variância entre regiões, métodos e ambientes de atendimento, para identificar valores que se desviam do que as entrevistas e indicadores documentais sugerem. Quando uma anomalia aparece, as premissas são revisadas, e perguntas de acompanhamento são feitas aos respondentes para confirmar se a questão está relacionada a escopo, preços ou volume.

Antes da aprovação final, o modelo passa por revisões internas em múltiplas etapas, para que os insumos e cálculos sejam verificados quanto à consistência e à lógica de unidades. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos relevantes alteram a demanda ou a oferta de testes (por exemplo, mudanças em diretrizes ou grandes surtos). Imediatamente antes da entrega, um analista realiza uma nova revisão dos principais insumos para que os clientes recebam a visão mais atualizada.

Estimativa de mercado de diagnóstico de doenças infecciosas da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para diagnóstico de doenças infecciosas podem parecer muito distantes entre si, mesmo quando o nome do tema parece semelhante. As diferenças geralmente decorrem de quais fluxos de receita são contabilizados, do que é tratado como doença infecciosa versus áreas adjacentes de DIV, e de qual ano é usado como ponto de partida para a previsão.

Ao rastrear as linhas de receita incluídas em ensaios, analisadores, software e contratos de serviço, e atualizar anualmente as verificações de escopo, a Mordor Intelligence mantém o total vinculado à atividade de testes de doenças infecciosas humanas, excluindo do mercado os testes veterinários e os painéis de triagem de doadores de sangue.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 48,38 bilhões de USD (2026) | |

| Consultoria Global A | 24,30 bilhões de USD (2024) | Usa um ano-base diferente e é enquadrada especificamente como DIV de doenças infecciosas, o que pode excluir parte da receita de fluxo de trabalho ligada aos testes, como certos componentes de software e serviço contabilizados apenas quando vinculados ao diagnóstico de doenças infecciosas. |

| Editora do Setor B | 23,00 bilhões de USD (2025) | Parte de um ano diferente e pode aplicar uma inclusão mais restrita em torno das categorias de produtos, o que pode alterar o que é contabilizado quando plataformas são compartilhadas entre testes infecciosos e não infecciosos. |

A dispersão na tabela é explicada principalmente pela escolha do ano-base e pela amplitude com que o escopo é traçado em torno dos produtos DIV versus o ecossistema mais amplo de testes que apoia o diagnóstico de doenças infecciosas. Nossas etapas permanecem fáceis de seguir, com regras de inclusão claras e verificações cruzadas práticas que podem ser repetidas quando surgem novos sinais de teste e preços.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de diagnósticos de doenças infecciosas?

O mercado é avaliado em USD 48,38 bilhões em 2026 e está previsto para atingir USD 57,05 bilhões até 2031.

Qual segmento de aplicação está se expandindo mais rapidamente?

Os testes de patógenos transmitidos por vetores e emergentes estão projetados para crescer a uma CAGR de 5,52% até 2031.

Com que rapidez as tecnologias de diagnóstico baseadas em CRISPR estão crescendo?

Os ensaios CRISPR devem registrar uma CAGR de 5,18%, desafiando as plataformas tradicionais de PCR.

Por que a Ásia-Pacífico é considerada uma região de alto crescimento?

O aumento do investimento em saúde, a crescente carga de doenças e as reformas regulatórias favoráveis impulsionam uma CAGR de 5,20% na região.

Quais fatores estão impulsionando a adoção de testes domiciliares?

As recentes aprovações da FDA, a preferência dos consumidores por conveniência e a integração com a telemedicina estão acelerando os diagnósticos de venda livre.

Como a inteligência artificial influenciará os futuros testes de doenças infecciosas?

A inteligência artificial agiliza a análise de dados, melhora o controle de qualidade e permite laboratórios totalmente automatizados, aumentando assim a produtividade e a precisão.

Página atualizada pela última vez em: