Tamanho e Participação do Mercado de Gestão de Alarmes Clínicos

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 26.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Alarmes Clínicos por Mordor Intelligence

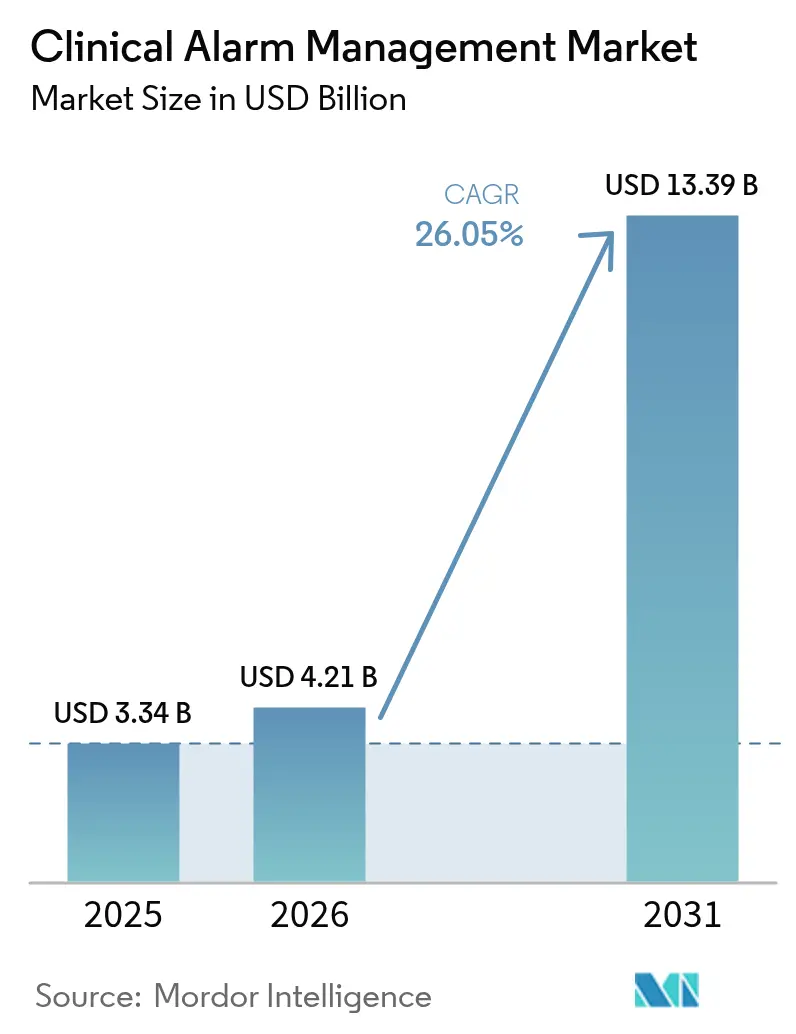

O tamanho do Mercado de Gestão de Alarmes Clínicos em 2026 é estimado em USD 4,21 bilhões, crescendo a partir do valor de 2025 de USD 3,34 bilhões com projeções para 2031 mostrando USD 13,39 bilhões, crescendo a um CAGR de 26,05% no período de 2026-2031.

A gestão de alarmes clínicos é um dos setores que teve um impacto positivo devido à pandemia de COVID-19, em razão do extenso contingente de pacientes admitidos em hospitais em decorrência da infecção. Além disso, durante a pandemia de COVID-19, os enfermeiros estavam mais estressados devido ao maior número de pacientes em estado crítico e, nessa situação, os alarmes clínicos foram de grande utilidade. Por exemplo, de acordo com um estudo da Elsevier, em outubro de 2022, o sistema de alertas, segundo os enfermeiros, é fundamental para a sua capacidade de resposta rápida. A capacidade do pessoal de responder prontamente diminui à medida que o número de dispositivos cresce juntamente com a frequência de alertas de incômodo causados pelo aumento de pacientes. Os alarmes falsos foram uma preocupação durante a pandemia, gerando caos desnecessário entre os representantes da área da saúde, o que aumentou o foco na implementação adequada de sistemas de alarmes clínicos em hospitais e instalações de saúde para COVID-19. A gestão de alarmes clínicos demonstrou a capacidade de melhorar os resultados de saúde e reduzir o caos durante a pandemia, o que fez os hospitais perceberem a vantagem dos sistemas de gestão de alarmes clínicos em relação aos sistemas manuais. Portanto, a demanda por sistemas de gestão de alarmes clínicos aumentou, impulsionando o crescimento do mercado.

O crescimento do mercado de gestão de alarmes clínicos é atribuído à crescente prevalência de doenças crônicas aliada a internações hospitalares mais longas, ao aumento da conscientização entre os prestadores de serviços de saúde na otimização da segurança do paciente por meio de tecnologias avançadas como mHealth, sistemas de gestão de alarmes e ao crescente investimento em infraestrutura de saúde por parte do governo e de prestadores de saúde privados. Por exemplo, de acordo com o AIIMS, para o ano de 2021-2022 até setembro de 2021, cerca de 0,83 milhão (8,3 lakh) de pessoas visitaram os ambulatórios e 33.830 cirurgias foram realizadas. 67.961 pessoas foram admitidas no AIIMS. Esse elevado número de admissões e cirurgias aumenta a demanda pela implementação da gestão de alarmes clínicos, impulsionando assim o crescimento do mercado ao longo do período de previsão.

Além disso, o programa de trabalho EU4Health de 2022 recebeu um orçamento de mais de USD 706,41 milhões (EUR 835 milhões) para impulsionar os sistemas de saúde na Europa, incluindo cerca de USD 65,14 milhões (EUR 77 milhões) para investimento digital, USD 402,76 milhões (EUR 380,9 milhões) para preparação para crises, USD 95,16 milhões (EUR 90 milhões) para promoção da saúde e prevenção de doenças e USD 133,75 milhões (EUR 126,5 milhões) para sistemas de saúde e força de trabalho em saúde. Espera-se que os investimentos em tecnologia da informação em saúde e saúde digital impulsionem o crescimento do mercado ao longo do período de previsão. Assim, os fatores mencionados acima, como o aumento de doenças crônicas e o investimento em tecnologia da informação em saúde, estão impactando o crescimento do mercado de gestão de alarmes clínicos. No entanto, o alto investimento em sistemas de alarmes clínicos, a falta de padronização de produtos e os alarmes falsos são os fatores que devem restringir o crescimento do mercado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Alarmes Clínicos

Espera-se que o Segmento de Cuidados de Longa Duração Registre Alto Crescimento ao Longo do Período de Previsão

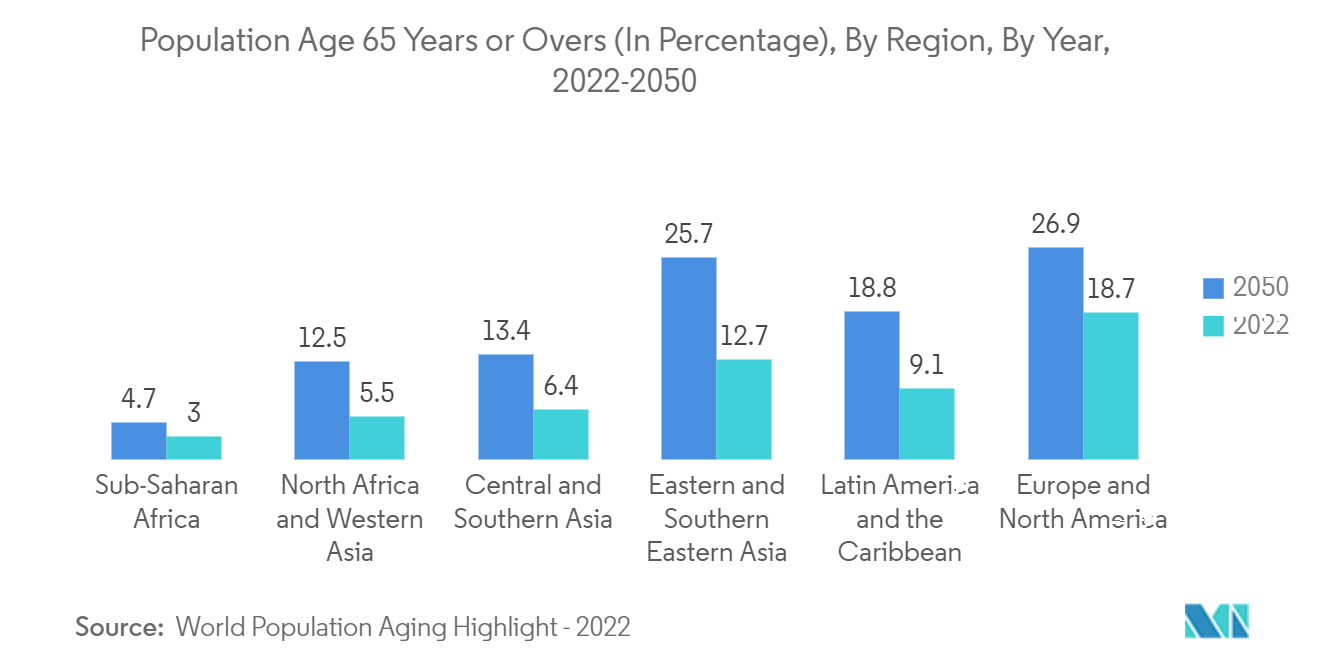

As instalações de cuidados de longa duração são centros de saúde que prestam diversos serviços, incluindo cuidados médicos e pessoais, a pessoas que não conseguem viver de forma independente e a pacientes geriátricos. As pessoas frequentemente necessitam de cuidados de longa duração para uma condição de saúde grave e contínua ou deficiência. A necessidade de cuidados de longa duração pode surgir repentinamente, como após um ataque cardíaco ou acidente vascular cerebral. Os serviços e soluções de gestão de alarmes clínicos desempenham um papel importante nos centros de cuidados de longa duração, pois os pacientes nesses centros são pacientes em estado crítico ou idosos que requerem monitoramento e gestão contínuos de sua saúde e bem-estar. Portanto, o uso de alarmes clínicos está aumentando nas instalações de longa duração. Além disso, a crescente prevalência de doenças crônicas aliada ao aumento da população geriátrica globalmente são os principais fatores que impulsionam o respectivo segmento no mercado estudado. Por exemplo, de acordo com as estatísticas de 2022 publicadas pela Associação Americana do Coração, a taxa de prevalência de insuficiência cardíaca nos Estados Unidos foi de 6 milhões, 1,8% da população total, em 2021. Assim, a alta carga de casos de insuficiência cardíaca no país deve aumentar a demanda por gestão de alarmes clínicos para alertar profissionais de saúde e médicos, o que deve impulsionar ainda mais o crescimento do mercado ao longo do período de previsão.

A população idosa é frequentemente suscetível à osteoartrite, doença pulmonar obstrutiva crônica, depressão e demência. Isso indica a crescente demanda por dispositivos necessários para o monitoramento, assistência e gestão de pacientes. Por exemplo, de acordo com o Destaque do Envelhecimento da População Mundial das Nações Unidas de 2022, em 2022, havia 771 milhões de pessoas com 65 anos ou mais globalmente. Projeta-se que a população idosa alcance 994 milhões até 2030. Assim, o aumento da população geriátrica deve aumentar as internações hospitalares, o que por sua vez deve impulsionar o crescimento do mercado.

Assim, em razão dos fatores acima, espera-se que o uso de soluções e serviços de gestão de alarmes clínicos cresça significativamente durante o período de previsão.

Espera-se que a América do Norte Domine o Mercado de Gestão de Alarmes Clínicos ao Longo do Período de Previsão

Espera-se que a região da América do Norte tenha uma participação de mercado significativa devido ao aumento das internações hospitalares por doenças crônicas e ao crescente gasto com saúde. Por exemplo, de acordo com os Centros de Serviços Medicare e Medicaid, projetava-se que os gastos nacionais com saúde crescessem a uma taxa anual média de 5,4% de 2019 a 2028 e atingissem USD 6,2 trilhões até 2028. Como se projeta que os gastos nacionais com saúde cresçam 1,1 ponto percentual mais rápido do que o PIB médio anual no período de 2019-2028, a participação da saúde na economia deve aumentar para 19,7% em 2028. Assim, o aumento dos gastos com saúde deve criar oportunidades para a gestão de alarmes clínicos, impulsionando assim o crescimento do mercado.

Adicionalmente, de acordo com o relatório de Tendências de Gastos Nacionais com Saúde de 2021 do Instituto Canadense de Informação em Saúde, os gastos canadenses com saúde aumentaram para USD 308,1 bilhões em 2021 em comparação com USD 301,5 bilhões em 2020. Portanto, com o aumento dos custos de saúde e da tecnologia da informação, espera-se que a adoção da gestão de alarmes clínicos aumente na região. Além disso, de acordo com a OCDE, em junho de 2022, os gastos com saúde do México como proporção do PIB foram de 6,2% em 2020; espera-se que isso impacte positivamente o crescimento do mercado.

As empresas estão ativamente envolvidas em novos lançamentos de produtos e colaborações para expandir sua presença nos Estados Unidos. Por exemplo, em agosto de 2022, a AirStrip lançou uma solução de comunicação de alarmes aprovada pela FDA. A plataforma de comunicação de alarmes é construída sobre o pacote de soluções AirStrip ONE para permitir que os prestadores de serviços de saúde se concentrem na segurança do paciente, reduzam a fadiga de alarmes e notifiquem os clínicos móveis quando condições de alarme críticas e acionáveis ocorrem para seus pacientes e requerem atenção.

Assim, em razão dos fatores mencionados acima, espera-se que o mercado estudado na região da América do Norte projete crescimento ao longo do período de previsão.

Cenário Competitivo

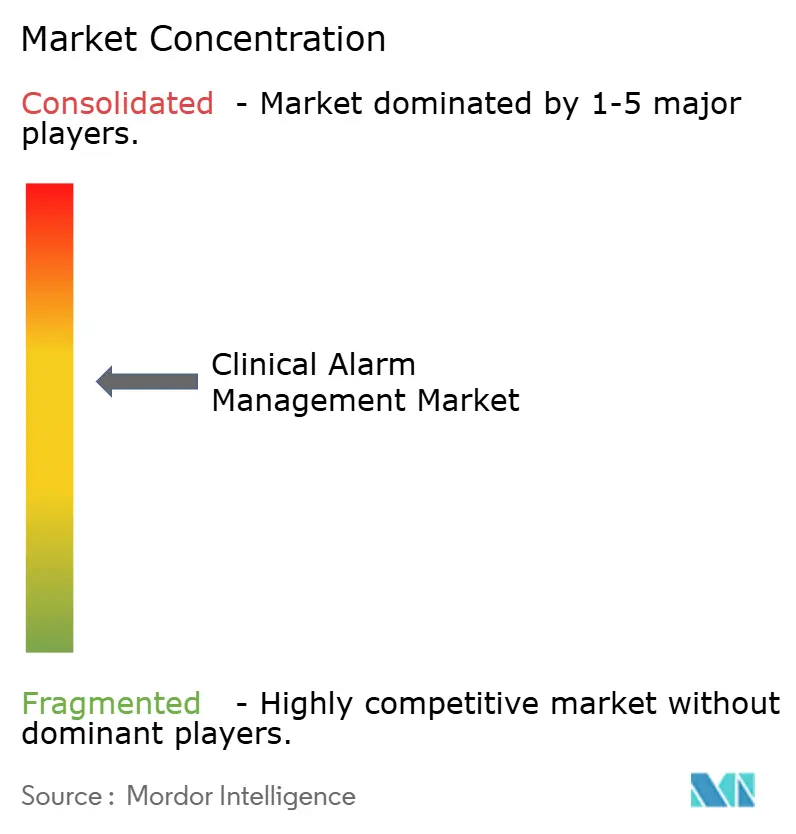

O mercado de gestão de alarmes clínicos é moderado devido à presença de empresas que operam globalmente e regionalmente. O cenário competitivo inclui uma análise de algumas empresas internacionais e locais que detêm participações de mercado significativas e são bem conhecidas, incluindo Baxter International Inc., Koninklijke Philips N.V., Ascom Holding AG, Capsule Technologies, Inc. e Vocera Communications, entre outras.

Líderes do Setor de Gestão de Alarmes Clínicos

Baxter International Inc.

Koninklijke Philips N.V.

Ascom Holding AG

Stryker (Vocera Communications)

Connexall USA, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2022: Spok (EUA) firmou parceria com a Technology Distribution (Austrália). Spok e Progility trabalharam juntas em vários projetos de alertas clínicos em saúde em toda a Austrália.

- Fevereiro de 2022: Vocera firmou parceria com o Jupiter Medical Center para aprimorar ainda mais a comunicação e a colaboração da equipe em todo o hospital de 248 leitos. O hospital implantou o Vocera Smartbadge vestível e o aplicativo para smartphone Vocera Edge para habilitar e gerenciar notificações de alertas centradas no paciente.

Escopo do Relatório Global do Mercado de Gestão de Alarmes Clínicos

De acordo com o escopo do relatório, os alarmes clínicos são utilizados para alertar os cuidadores sobre condições adversas dos pacientes e ajudar a tomar medidas rápidas. Anteriormente, apenas alguns sistemas médicos possuíam recursos de alarme clínico. No entanto, atualmente o cenário mudou: a maioria dos dispositivos está acoplada a sistemas de alarme e a gestão desses sistemas tornou-se vital para a prestação de melhores cuidados de saúde. O Mercado de Gestão de Alarmes Clínicos é Segmentado por Componente (Produtos e Serviços), Usuário Final (Hospitais, Centros de Cuidados de Longa Duração e Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Produto | Sistemas de Integração de Prontuário Eletrônico |

| Sistemas de Chamada de Enfermagem | |

| Monitores Fisiológicos | |

| Outros | |

| Serviços |

| Hospitais |

| Centros de Cuidados de Longa Duração |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Produto | Sistemas de Integração de Prontuário Eletrônico |

| Sistemas de Chamada de Enfermagem | ||

| Monitores Fisiológicos | ||

| Outros | ||

| Serviços | ||

| Por Usuário Final | Hospitais | |

| Centros de Cuidados de Longa Duração | ||

| Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Gestão de Alarmes Clínicos?

Espera-se que o tamanho do Mercado de Gestão de Alarmes Clínicos atinja USD 4,21 bilhões em 2026 e cresça a um CAGR de 26,05% para atingir USD 13,39 bilhões até 2031.

Qual é o tamanho atual do Mercado de Gestão de Alarmes Clínicos?

Em 2026, espera-se que o tamanho do Mercado de Gestão de Alarmes Clínicos atinja USD 4,21 bilhões.

Quem são os principais players do Mercado de Gestão de Alarmes Clínicos?

Baxter International Inc., Koninklijke Philips N.V., Ascom Holding AG, Stryker (Vocera Communications) e Connexall USA, Inc. são as principais empresas que operam no Mercado de Gestão de Alarmes Clínicos.

Qual é a região de crescimento mais rápido no Mercado de Gestão de Alarmes Clínicos?

Estima-se que a Ásia-Pacífico cresça ao maior CAGR ao longo do período de previsão (2026-2031).

Qual região tem a maior participação no Mercado de Gestão de Alarmes Clínicos?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Gestão de Alarmes Clínicos.

Quais anos este Mercado de Gestão de Alarmes Clínicos abrange e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Gestão de Alarmes Clínicos foi estimado em USD 4,21 bilhões. O relatório abrange o tamanho histórico do Mercado de Gestão de Alarmes Clínicos para os anos: 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Gestão de Alarmes Clínicos para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: