Tamanho e Participação do Mercado de Prontuário Eletrônico Clínico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.38% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

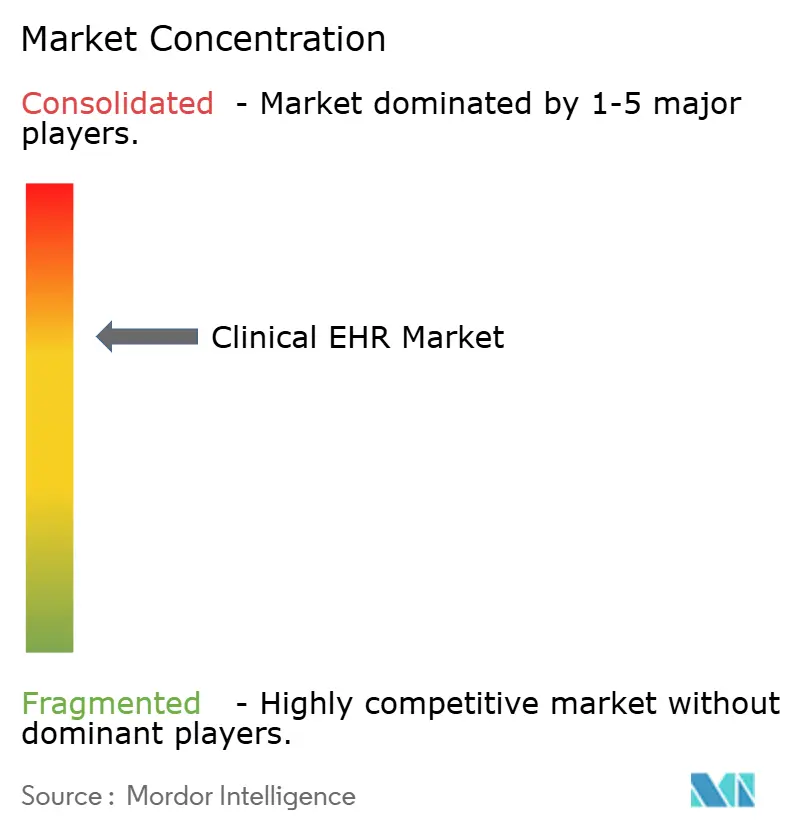

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Prontuário Eletrônico Clínico por Mordor Intelligence

Espera-se que o tamanho do mercado de prontuário eletrônico clínico cresça de USD 22,15 bilhões em 2025 para USD 23,34 bilhões em 2026 e está previsto para atingir USD 30,33 bilhões até 2031 a um CAGR de 5,38% no período de 2026-2031. A digitalização acelerada da saúde, os rigorosos incentivos regulatórios e a transição para o reembolso baseado em valor são as principais forças que ampliam a adoção. Hospitais e redes ambulatoriais estão substituindo plataformas isoladas por registros unificados para melhorar a coordenação do cuidado, enquanto ferramentas de inteligência artificial incorporadas em soluções modernas reduzem o tempo de documentação clínica e diminuem o esgotamento profissional. A implantação em nuvem agora sustenta a maioria dos novos projetos porque reduz os gastos de capital e oferece escalabilidade imediata. Mandatos de interoperabilidade como o TEFCA garantem que os fornecedores alinhem seus produtos com os padrões nacionais de intercâmbio, levando os sistemas de saúde a revisar as prioridades de aquisição em direção a plataformas com credenciais comprovadas de compartilhamento de dados.

Principais Conclusões do Relatório

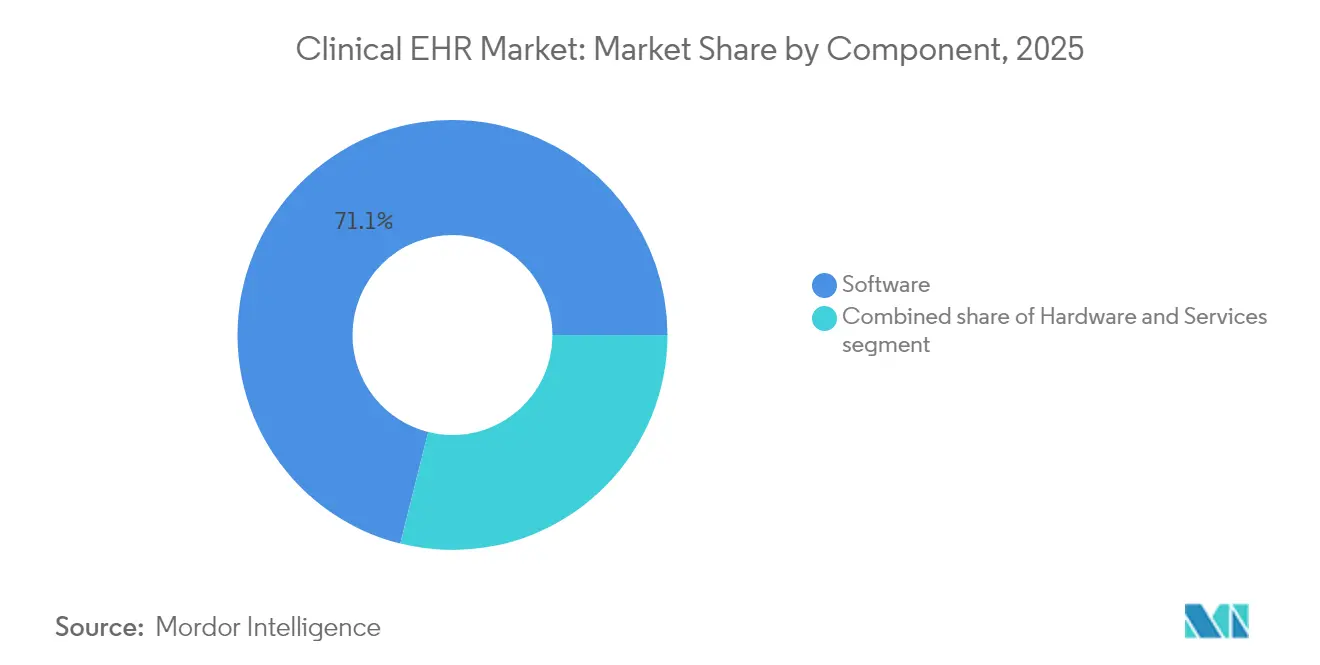

- Por componente, o Software liderou com 71,10% do tamanho do mercado de prontuário eletrônico clínico em 2025, enquanto Serviços está projetado para registrar o CAGR mais rápido de 6,02% até 2031.

- Por modo de entrega, as soluções baseadas em nuvem capturaram 70,05% da participação do mercado de prontuário eletrônico clínico em 2025 e estão previstas para expandir a um CAGR de 6,42% até 2031.

- Por usuário final, os Hospitais responderam por 52,30% da participação do tamanho do mercado de prontuário eletrônico clínico em 2025, enquanto Clínicas e Centros Ambulatoriais estão previstos para crescer a um CAGR de 5,86% até 2031.

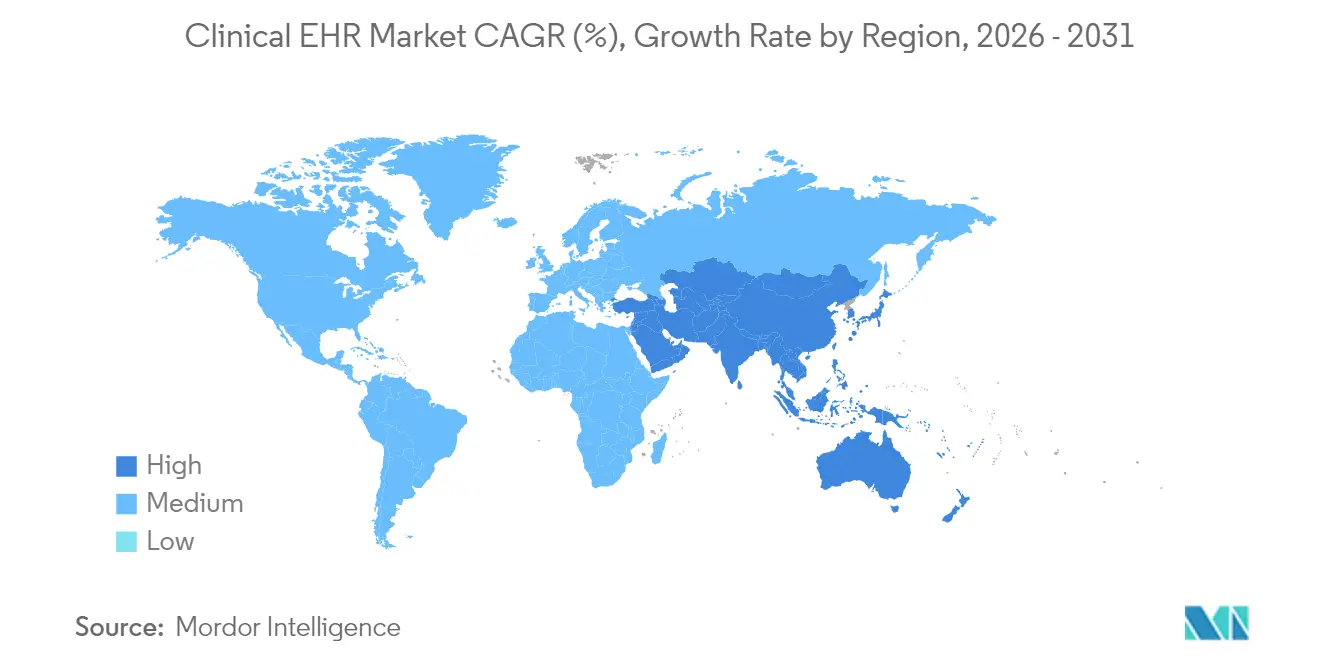

- Por geografia, a América do Norte deteve 39,10% da participação do tamanho do mercado de prontuário eletrônico clínico em 2025; a Ásia-Pacífico está a caminho de ser a região de crescimento mais rápido com um CAGR de 6,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Prontuário Eletrônico Clínico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos Governamentais para Adoção Nacional de Prontuário Eletrônico de Saúde | +1.2% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda por Coordenação Integrada de Cuidados em Diferentes Ambientes | +1.0% | Global, aguda em sistemas fragmentados | Longo prazo (≥ 4 anos) |

| Crescimento do Volume de Telessaúde e Monitoramento Remoto | +0.8% | Global, rápido na Ásia-Pacífico e mercados rurais | Curto prazo (≤ 2 anos) |

| Transição para Reembolso Baseado em Valor | +0.6% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ascensão da Documentação por Voz Assistida por IA | +0.4% | América do Norte e Europa liderando, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Descontos em Seguros de Segurança Cibernética | +0.3% | América do Norte e União Europeia, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos governamentais impulsionam a adoção nacional de prontuário eletrônico de saúde

Recompensas financeiras[1]Centers for Medicare & Medicaid Services, "Requisitos do Programa para o Ano Civil de 2024," cms.gov incorporadas nas regras atualizadas de Promoção da Interoperabilidade do Medicare e nos programas do Medicaid mantêm o fluxo de capital em direção a registros certificados. Os hospitais podem receber até USD 63.750 por prestador ao demonstrar uso significativo, e as penalidades agora visam organizações que bloqueiam o compartilhamento de informações. A Lei de Curas do Século 21 vincula ainda mais o reembolso à interoperabilidade[2]Gabinete do Registro Federal, "Lei de Curas do Século 21 — Estabelecimento de Desincentivos para Prestadores de Serviços de Saúde," federalregister.gov , criando demanda duradoura por plataformas que satisfaçam os benchmarks de intercâmbio de dados.

As demandas por coordenação integrada de cuidados impulsionam a convergência dos sistemas

Registros fragmentados impedem os clínicos de acessar históricos longitudinais dos pacientes. O TEFCA, em vigor desde janeiro de 2025, obriga os fornecedores a suportar especificações nacionais de intercâmbio[3]Gabinete do Registro Federal, "Dados de Saúde, Tecnologia e Interoperabilidade; Estrutura de Intercâmbio Confiável e Acordo Comum," federalregister.gov , direcionando as aquisições para soluções de âmbito empresarial que eliminam os silos de dados.

A integração da telessaúde acelera as capacidades de cuidado remoto

Os sistemas de saúde incorporam módulos de cuidado virtual nos registros principais para que os sinais vitais capturados em casa sejam alimentados diretamente no prontuário, preservando a continuidade do fluxo de trabalho e a documentação abrangente. As organizações de saúde relatam que as plataformas integradas de telessaúde e prontuário eletrônico melhoram a produtividade dos prestadores ao manter fluxos de trabalho familiares enquanto expandem as capacidades de prestação de serviços além dos limites tradicionais das instalações.

A documentação por voz assistida por IA reduz a carga clínica

A integração de inteligência artificial (IA) nos sistemas de prontuário eletrônico aborda o desafio persistente da carga de documentação clínica que contribui para o esgotamento dos médicos. Escribas ambientais convertem conversas em notas estruturadas[4]Craig Lee, "Avaliando o Impacto da Inteligência Artificial (IA) na Eficiência e Precisão da Documentação Clínica em Diferentes Ambientes Clínicos: Uma Revisão de Escopo," Cureus, pmc.ncbi.nlm.nih.gov , reduzindo o tempo de digitação em até 90% e permitindo que os médicos se concentrem na interação com o paciente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com privacidade de dados e interoperabilidade | -0.7% | Global, acentuado na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra qualificada em tecnologia da informação em saúde | -0.5% | Global, aguda em mercados emergentes e áreas rurais | Médio prazo (2-4 anos) |

| Aumento dos custos de taxas de saída de dados em nuvem | -0.4% | Global, mais elevado em grandes sistemas de saúde | Médio prazo (2-4 anos) |

| Aprisionamento tecnológico desacelerando a migração modular | -0.3% | Global, afeta prestadores de médio porte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com privacidade de dados e interoperabilidade restringem a adoção

As novas revisões de segurança da HIPAA propõem criptografia obrigatória e autenticação multifator, aumentando a complexidade da conformidade. A exposição acumulada de 136 milhões de registros violados em 2023 reforça o orçamento cauteloso para novas implantações.

A escassez de mão de obra em tecnologia da informação em saúde limita a capacidade de implementação

As iniciativas de treinamento do Coordenador Nacional de Tecnologia da Informação em Saúde ampliaram o conjunto de especialistas certificados, mas as vagas não preenchidas permanecem nas áreas de privacidade, análise e integração. Hospitais menores adiam as entradas em operação até garantirem talentos capazes de sustentar o desempenho do sistema.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A liderança do Software impulsiona a inovação

O Software deteve 71,10% da participação do mercado de prontuário eletrônico clínico em 2025, refletindo a preferência dos prestadores por funcionalidade em detrimento de hardware. Os Serviços, embora menores, estão avançando a um CAGR de 6,02% graças à crescente demanda por engajamentos de implementação, otimização e migração de dados. O mercado de prontuário eletrônico clínico se beneficia de módulos de documentação, análise e previsão baseados em IA que se sobrepõem ao software principal. Os fornecedores agora incorporam interfaces de linguagem natural para que os médicos falem, o sistema transcreva e os campos discretos sejam atualizados em tempo real.

A expansão dos Serviços indica o reconhecimento de que a gestão de mudanças frequentemente determina o retorno sobre o investimento. Os contratos de serviços gerenciados cobrem atualizações de interoperabilidade, fortalecimento da segurança cibernética e ciclos de relatórios regulatórios. O Hardware agora representa uma fatia modesta à medida que os modelos em nuvem eliminam a necessidade de aquisição de servidores.

Por Modo de Entrega: A migração para a nuvem se acelera

As implantações em nuvem representaram 70,05% do tamanho do mercado de prontuário eletrônico clínico em 2025 e estão projetadas para crescer mais rapidamente a 6,42% ao ano. Os prestadores citam escalabilidade elástica, lançamentos rápidos de recursos e salvaguardas integradas de recuperação de desastres. Algumas instituições mantêm ambientes locais para arquivos de imagens sensíveis, mas a maioria dos novos projetos adota por padrão a arquitetura multilocatária.

As abordagens híbridas atendem a redes de múltiplas instalações que precisam integrar aplicações legadas de radiologia ou laboratório antes da migração completa. O modelo de pagamento por uso redireciona os orçamentos de capital para despesas operacionais, alinhando-se com estratégias financeiras focadas em fluxo de caixa previsível. Os órgãos reguladores agora aceitam hospedagem em nuvem certificada quando a criptografia, as trilhas de auditoria e as regras regionais de residência de dados são comprovadas, facilitando ainda mais os obstáculos à transição.

Por Usuário Final: O cuidado ambulatorial ganha impulso

Os Hospitais representaram 52,30% da participação do mercado de prontuário eletrônico clínico em 2025 porque os fluxos de trabalho de internação permanecem complexos e altamente regulamentados. No entanto, as Clínicas e os Centros Ambulatoriais são o grupo de usuários de crescimento mais rápido com um CAGR de 5,86%, refletindo os incentivos dos pagadores que recompensam o gerenciamento preventivo e de doenças crônicas fora do ambiente de cuidados agudos.

Os grupos ambulatoriais buscam registros leves, porém interoperáveis, que integrem agendamento, telessaúde e prescrição eletrônica em uma única interface. Os roteiros dos fornecedores agora priorizam modelos ambulatoriais e portais para consumidores a fim de garantir posições antes que as redes de múltiplas práticas se padronizem em plataformas empresariais. As práticas de cuidados de longa duração e especialidades também aceleram a adoção, incentivadas por modelos de reembolso que penalizam o bloqueio de informações e recompensam as transições coordenadas.

Análise Geográfica

A América do Norte manteve a liderança com 39,10% da participação do tamanho do mercado de prontuário eletrônico clínico em 2025, sustentada por uma política madura de tecnologia da informação em saúde, ampla cobertura de banda larga e redes hospitalares bem capitalizadas. As estruturas de incentivo do Centro de Serviços Medicare e Medicaid continuam a financiar atualizações, enquanto as seguradoras privadas exigem cada vez mais registros eletrônicos para a participação em redes.

A Europa experimenta uma migração constante, porém mais lenta, à medida que a conformidade com o Regulamento Geral de Proteção de Dados introduz etapas adicionais de validação. Os serviços nacionais de saúde do Reino Unido, da Alemanha e da França investem em programas de migração para a nuvem que prometem registros de cuidados unificados em todos os centros regionais. Os ciclos de aquisição frequentemente se sincronizam com janelas de financiamento plurianuais, criando picos periódicos na adjudicação de contratos.

A Ásia-Pacífico registra o CAGR mais rápido de 6,31% até 2031. Projetos públicos de grande escala na Índia, na China e nas nações do Sudeste Asiático combinam subsídios de infraestrutura com estruturas de relatórios obrigatórios. Os governos oferecem créditos fiscais para o uso da nuvem e patrocinam programas de treinamento de mão de obra para acelerar a adoção. O Oriente Médio e a África seguem trajetórias semelhantes; os membros do Conselho de Cooperação do Golfo conectam hospitais públicos por meio de intercâmbios centralizados, enquanto as nações africanas aproveitam o financiamento de doadores para implantações de código aberto.

Cenário Competitivo

O mercado de prontuário eletrônico clínico permanece concentrado. A Epic Systems expandiu-se para cobrir uma parcela significativa dos hospitais dos Estados Unidos até 2024, um testemunho das estreitas parcerias com clientes e dos amplos conjuntos de aplicações. A Oracle Health, apesar dos aprimoramentos centrados em IA, perdeu instalações em parte devido à complexidade de implementação. Os líderes regionais na Europa e na Ásia-Pacífico defendem sua participação por meio de localização e pacotes de idiomas pré-construídos.

As grandes plataformas se diferenciam por meio de interoperabilidade de pilha completa, integrando funções de laboratório, imagem e ciclo de receita. Os desafiantes menores se concentram em segmentos de nicho, como saúde comportamental ou pediatria, onde modelos personalizados oferecem vantagens de fluxo de trabalho. Os aceleradores de inteligência artificial — escribas ambientais, previsão de sepse e codificação automatizada — atuam como requisitos básicos. Os fornecedores incapazes de integrar esses recursos correm o risco de exclusão das listas de seleção moldadas por pesquisas de satisfação de clínicos e listas de verificação de seguradoras cibernéticas.

As manobras estratégicas incluem joint ventures com provedores de nuvem em hiperescala para análises incorporadas e marketplaces que permitem que desenvolvedores terceirizados estendam a funcionalidade principal. As fusões buscam economias de escala em pesquisa e desenvolvimento e suporte, enquanto o investimento de capital privado fornece fundos de crescimento para players de médio porte que visam entrar em novas geografias.

Líderes do Setor de Prontuário Eletrônico Clínico

Epic Systems Corporation

Medical Information Technology, Inc. (Meditech)

Oracle Corporation

TruBridge, Inc.

Veradigm Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Madison Dearborn Partners adquiriu uma participação significativa na NextGen Healthcare, posicionando o fornecedor para investimentos expandidos em nuvem e IA.

- Março de 2025: A InterSystems apresentou o IntelliCare, um registro com tecnologia de IA com comandos em linguagem natural e sugestões automatizadas de códigos de faturamento.

- Março de 2025: A Commure ingressou na Aliança MEDITECH para incorporar documentação de IA ambiental no Expanse, reduzindo o tempo de criação de notas para os clínicos.

- Outubro de 2024: A Oracle lançou um prontuário eletrônico com prioridade para a nuvem que substitui os menus tradicionais por consultas de voz e prompts preditivos.

Escopo do Relatório do Mercado Global de Prontuário Eletrônico Clínico

Um Prontuário Eletrônico de Saúde (PES) é a coleção sistematizada de informações de saúde de pacientes e populações armazenadas eletronicamente em formato digital. Esses registros podem ser compartilhados em diferentes ambientes de cuidados de saúde. Os prontuários eletrônicos podem incluir uma variedade de dados, incluindo dados demográficos, histórico médico, medicamentos e alergias, status de imunização, resultados de exames laboratoriais, imagens radiológicas, sinais vitais, estatísticas pessoais como idade e peso, e informações de faturamento. O mercado é segmentado por Tipo (Hardware e Software), Usuário Final (Hospital, Clínicas, Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Hardware |

| Software |

| Serviços |

| Soluções Baseadas em Nuvem |

| Soluções Locais |

| Soluções Híbridas |

| Hospitais |

| Clínicas e Centros Ambulatoriais |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Modo de Entrega | Soluções Baseadas em Nuvem | |

| Soluções Locais | ||

| Soluções Híbridas | ||

| Por Usuário Final | Hospitais | |

| Clínicas e Centros Ambulatoriais | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Quais fatores estão levando os prestadores a substituir as plataformas legadas de prontuário eletrônico?

Hospitais e redes ambulatoriais estão priorizando registros unificados que suportam intercâmbio de dados em tempo real, integração de telessaúde e relatórios regulatórios simplificados, tornando os sistemas isolados mais antigos operacionalmente inviáveis.

Como a inteligência artificial está remodelando os fluxos de trabalho dos clínicos nos sistemas de prontuário eletrônico?

As ferramentas de voz ambiental agora automatizam a tomada de notas e a codificação, reduzindo drasticamente o tempo de documentação e permitindo que os clínicos dediquem mais atenção ao cuidado direto ao paciente.

Por que as implantações em nuvem são cada vez mais preferidas em relação às instalações locais?

Os prontuários eletrônicos hospedados na nuvem oferecem atualizações automáticas, escalabilidade elástica e menores encargos de manutenção, ao mesmo tempo em que satisfazem as expectativas modernas de recuperação de desastres e segurança.

Qual é o papel das regulamentações governamentais nas decisões de compra de prontuários eletrônicos?

As regras de conformidade que vinculam o reembolso à interoperabilidade e os incentivos ao compartilhamento de dados empurram os prestadores em direção a fornecedores com capacidades de intercâmbio comprovadas e estruturas de segurança certificadas.

Como os requisitos de segurança cibernética estão influenciando a seleção de fornecedores?

As seguradoras agora oferecem descontos de prêmio para plataformas que atendem a padrões avançados de segurança, de modo que os sistemas de saúde avaliam o histórico de violações e os protocolos de criptografia de um fornecedor com o mesmo peso que as funcionalidades clínicas.

Qual grupo de usuários está emergindo como uma oportunidade de crescimento chave para os fornecedores de prontuário eletrônico?

Clínicas ambulatoriais e centros ambulatoriais estão adotando sistemas ágeis e prontos para a nuvem para atender aos objetivos de cuidados baseados em valor, tornando-os um alvo principal para linhas de produtos especializadas.

Página atualizada pela última vez em: