Tamanho e Participação do Mercado de Detecção de Fraudes em Saúde

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

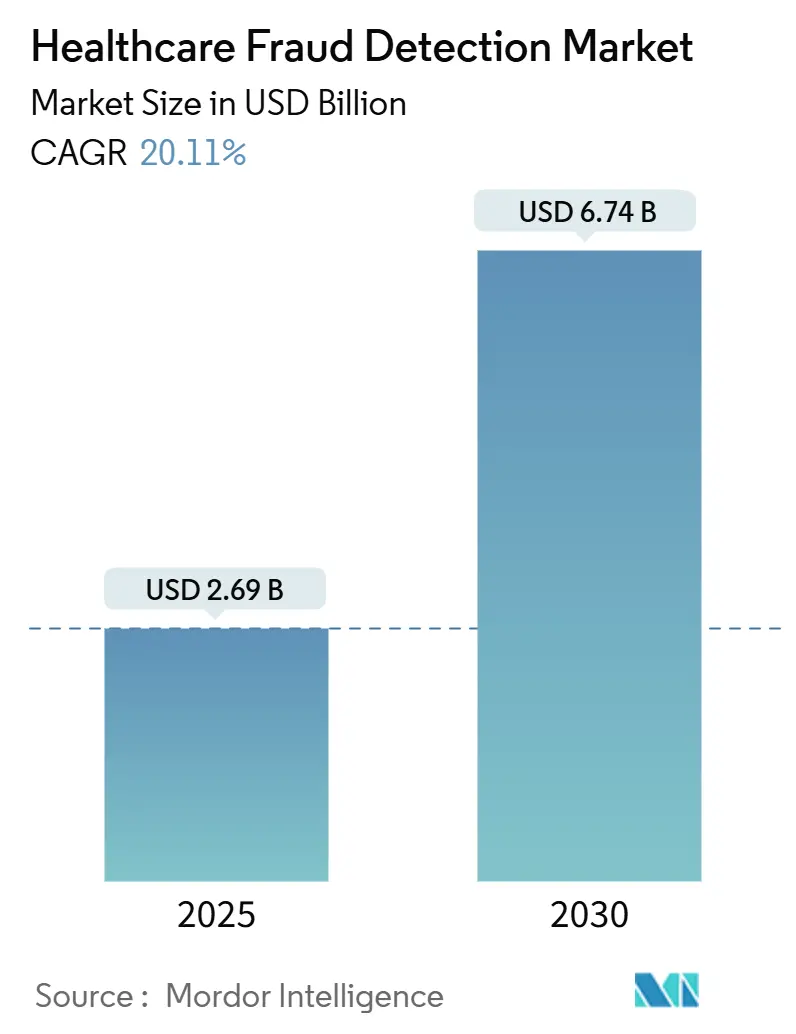

| Tamanho do Mercado (2025) | 2.69 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.74 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 20.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Detecção de Fraudes em Saúde por Mordor Intelligence

O mercado de detecção de fraudes em saúde atingiu um valor de USD 2,69 bilhões em 2025 e está previsto para subir para USD 6,74 bilhões até 2030, implicando uma robusta TCAC de 20,11%. Durante a janela de previsão, pagadores e prestadores estão expandindo programas de fraude e integridade de pagamentos baseados em dados em resposta a perdas anuais de fraude estimadas em USD 100 bilhões.[1]Centers for Medicare & Medicaid Services, "Crushing Fraud, Waste, & Abuse," cms.gov A adoção mais ampla de análise em tempo real, infraestrutura em nuvem e interoperabilidade baseada em FHIR está transformando a detecção de fraudes de uma revisão pós-fato em uma disciplina proativa de controle de risco. As auditorias governamentais estão se intensificando-apenas o CMS aumentará sua força de trabalho de revisão de prontuários médicos de 40 para 2.000 codificadores-o que, por sua vez, está estimulando fornecedores de tecnologia a incorporar machine learning e IA generativa nos fluxos de trabalho centrais de reivindicações. A diferenciação competitiva agora depende da implantação rápida de modelos, ecossistemas de parceiros e a capacidade de processar dados clínicos não estruturados em escala. Os desafios de implementação permanecem-especialmente em torno da integração de dados, mandatos de transparência e gestão de mudança de equipe-ainda assim a equação custo-benefício favorece cada vez mais a detecção automatizada de fraudes como uma capacidade obrigatória, não "desejável".

Principais Destaques do Relatório

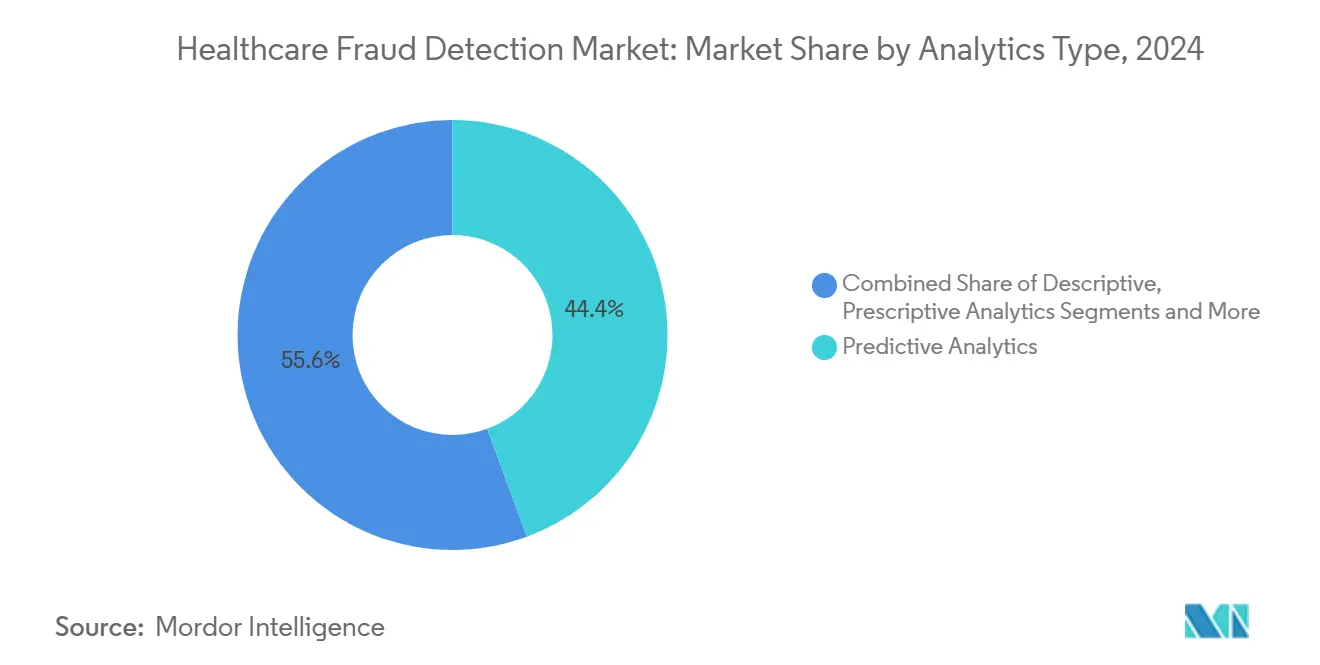

- Por tipo de análise, a análise preditiva liderou com 44,37% de participação de receita em 2024, enquanto a análise de streaming em tempo real está preparada para uma TCAC de 24,56% até 2030.

- Por componente, plataformas de software detinham 59,86% da participação do mercado de detecção de fraudes em saúde em 2024 e serviços em nuvem estão se expandindo a 23,73% TCAC até 2030.

- Por modo de implementação, implementações em nuvem comandaram 57,85% do tamanho do mercado de detecção de fraudes em saúde em 2024 e avançarão a 23,05% TCAC até 2030.

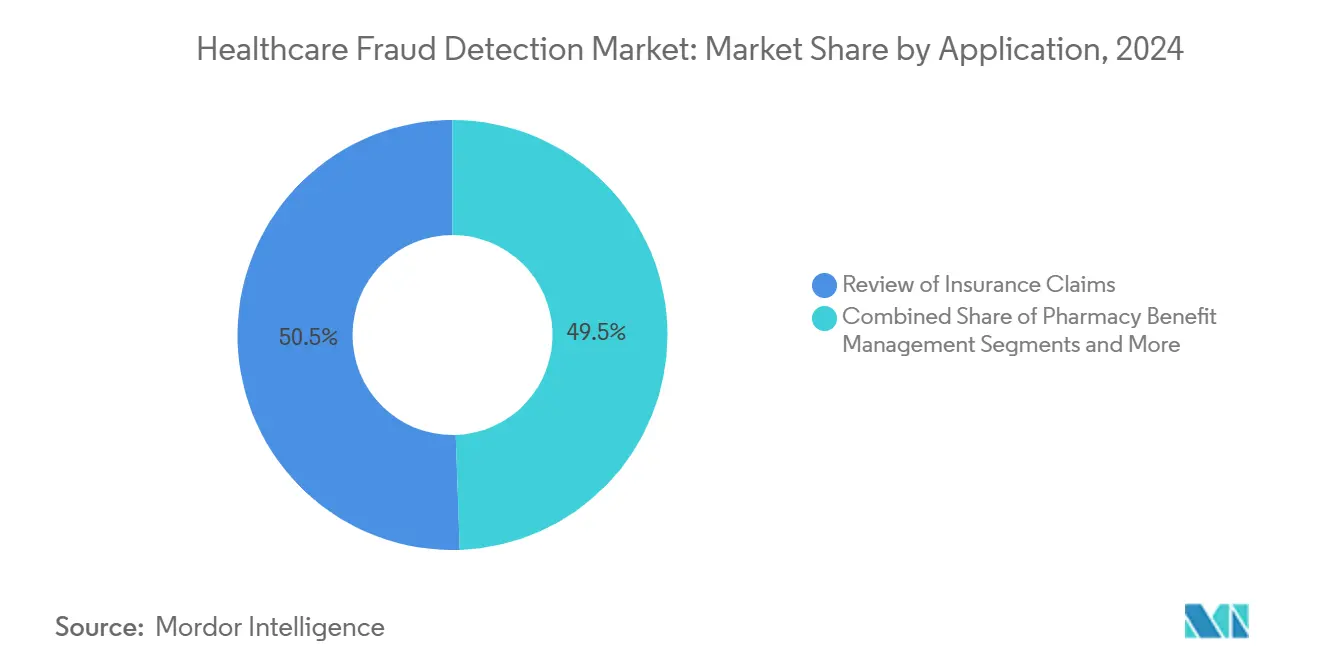

- Por aplicação, revisão de reivindicações de seguros capturou 50,53% de participação do tamanho do mercado de detecção de fraudes em saúde em 2024, enquanto o gerenciamento de benefícios farmacêuticos está acelerando a uma TCAC de 22,14%.

- Por usuário final, pagadores de seguros privados representaram 47,69% de participação de receita em 2024, com agências governamentais registrando a mais rápida TCAC de 22,89%.

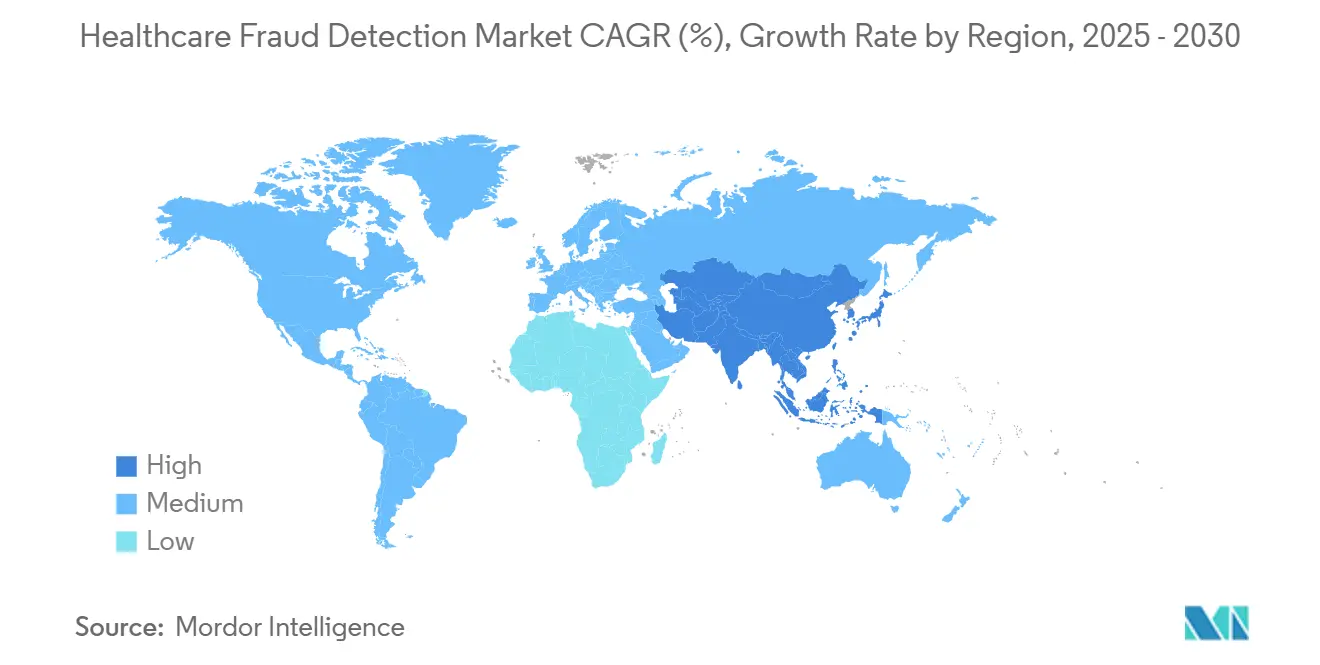

- Por geografia, América do Norte liderou com 41,78% de participação em 2024, enquanto a Ásia-Pacífico está prevista para registrar uma TCAC de 21,34% até 2030.

Tendências e Insights do Mercado Global de Detecção de Fraudes em Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento dos gastos com saúde | +3.2% | Global, mais alto na América do Norte & Europa | Prazo médio (2-4 anos) |

| Aumento de atividades fraudulentas em saúde | +4.1% | Global, concentrado em mercados maduros | Prazo curto (≤ 2 anos) |

| Crescente pressão para reduzir gastos com saúde | +2.8% | América do Norte & UE, expandindo para APAC | Prazo médio (2-4 anos) |

| Aumento na inscrição de seguro de saúde & volumes de reivindicações | +3.5% | Global, APAC mais forte | Prazo longo (≥ 4 anos) |

| Adjudicação de reivindicações em tempo real via APIs FHIR | +2.9% | América do Norte & UE liderando | Prazo médio (2-4 anos) |

| Geração de dados sintéticos para detecção entre instituições | +1.8% | Global, adoção precoce na América do Norte | Prazo longo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos com Saúde

O crescimento dos gastos está aguçando o foco executivo na fraude porque cada ponto percentual perdido equivale a bilhões em custos evitáveis. O CMS destinou USD 941 milhões para controle de fraude e abuso no exercício fiscal de 2025, sinalizando que a prevenção baseada em análise é agora central para a contenção de custos. Pagadores privados ecoam essa urgência à medida que contratos baseados em valor os expõem ao risco descendente. As organizações estão descobrindo que algoritmos de detecção de anomalias revelam oportunidades de economia invisíveis aos revisores manuais. Países com populações envelhecidas sentem mais a pressão porque reivindicações de cuidados crônicos e medicamentos dominam os gastos. Como resultado, crescimento de orçamento e investimento em controle de fraude andam em sintonia, reformulando a análise de fraude como infraestrutura defensiva.

Aumento de Atividades Fraudulentas em Saúde

Fraudadores exploram tecnologia mais rapidamente do que sistemas legados baseados em regras podem responder, forçando uma mudança em direção ao monitoramento habilitado por IA. O Medicare Transaction Fraud Prevention Act prioriza inteligência artificial depois que o CMS sinalizou cobrança anômala para cateteres urinários intermitentes, uma tática que desencadeou pagamentos inadequados. Redes de saúde agora combinam dados de reivindicações entre prestadores com conjuntos de dados sintéticos para descobrir padrões que abrangem geografias. Abordagens de deep learning como autoencoders alcançaram F1-scores de 0,97 na identificação de códigos de procedimentos superutilizados.[2]Michael Suesserman, Samantha Gorny, Daniel Lasaga, John Helms, Dan Olson, Edward Bowen, and Sanmitra Bhattacharya, "Procedure Code Overutilization Detection from Healthcare Claims Using Unsupervised Deep Learning Methods," BMC Medical Informatics and Decision Making, biomedcentral.com Esta corrida armamentista acelera o investimento à medida que as partes interessadas veem revisões reativas como uma defesa insuficiente.

Crescente Pressão para Reduzir Gastos com Saúde

Mandatos de contenção de custos empurram a análise de fraude de gasto discricionário para necessidade operacional. A colaboração da Highmark Health com Epic e Google Cloud economizou USD 2,7 milhões simplificando etapas administrativas. Quando modelos preditivos identificam casos de alto risco, prestadores intervêm mais cedo e evitam procedimentos caros. Sindicatos apoiam essas ferramentas, financiando programas de segunda opinião que reduzem o tratamento excessivo e diminuem a responsabilidade do empregador. A análise de fraude também reduz falsos positivos em autorizações prévias, permitindo que médicos se concentrem no cuidado em vez de papelada. O mercado, portanto, vincula a adoção de análise diretamente a economias operacionais mensuráveis.

Aumento na Inscrição de Seguro de Saúde e Volumes de Reivindicações

A inscrição rápida infla contagens diárias de reivindicações além do que sistemas em lote podem lidar. A Missão Digital Ayushman Bharat da Índia emitiu IDs de saúde para mais de 500 milhões de cidadãos, um influxo de dados que exige análise escalável. Planos Medicare Advantage nos Estados Unidos enfrentam picos de volume similares em meio a auditorias mais rigorosas. Plataformas de processamento de stream como Apache Kafka roteiam dados para adjudicação em segundos em vez de horas.[3]Arti Rana, "Real-Time Claims Processing in Healthcare: Leveraging Stream Processing Technologies for Faster Payment Adjudication," International Journal of Innovative Research in Management, Planning and Social Sciences, ijirmps.org Para acompanhar o ritmo, organizações estão adotando arquiteturas em nuvem e incorporando lógica de pontuação de fraude na entrada. Sem automação, grandes pagadores arriscam atrasos, erros de pagamento e penalidades regulatórias.

Análise de Impacto das Restrições*

| Restrição | ( ~ )% Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Relutância em adotar soluções de análise | -2.1% | Global, maior resistência em mercados tradicionais | Prazo curto (≤ 2 anos) |

| Altos custos de implementação & integração | -2.8% | Global, mais difícil para organizações menores | Prazo médio (2-4 anos) |

| Preocupações de privacidade de dados & conformidade (HIPAA / GDPR) | -1.9% | América do Norte & UE primeiro | Prazo longo (≥ 4 anos) |

| Viés de modelo de IA & falsos positivos gerando escrutínio | -1.5% | Global, foco regulador em regiões desenvolvidas | Prazo médio (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Relutância em Adotar Soluções de Análise

Prestadores menores temem que plataformas sofisticadas de fraude interrompam fluxos de trabalho familiares e exijam habilidades técnicas escassas. Isso espelha descobertas no setor financeiro asiático, onde mais da metade das instituições ainda evitam IA em programas de anti-lavagem de dinheiro apesar de benefícios claros. Funcionários de saúde frequentemente equiparam novas ferramentas com carga administrativa adicional em vez de alívio. Além disso, equipes de liderança lutam para quantificar fraude não detectada, fazendo o ROI parecer especulativo. Programas piloto bem-sucedidos que entregam vitórias rápidas tipicamente mudam a percepção e encorajam implantação mais ampla, ainda assim a gestão de mudança permanece uma barreira.

Altos Custos de Implementação e Integração

Taxas de licença são apenas o começo; modernização de data warehouse, migração para nuvem e treinamento de usuários rapidamente inflam orçamentos. O esforço da Mass General Brigham para integrar 27.000 elementos de dados ilustra a intensidade de recursos de construir uma espinha dorsal de dados preparada para fraude. Talentos especializados-cientistas de dados, informaticistas, oficiais de conformidade-comandam salários premium. Organizações menores frequentemente carecem da escala para justificar tais desembolsos mesmo que obrigações regulatórias se apliquem igualmente. Sem integração de baixo toque e opções de serviços gerenciados, o custo retardará a adoção entre prestadores de nível médio e planos de saúde regionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Análise: Processamento em Tempo Real Impulsiona Inovação

O tamanho do mercado de detecção de fraudes em saúde para plataformas de análise foi liderado por ferramentas preditivas, que capturaram 44,37% de participação em 2024. Esses modelos perfilam reivindicações históricas para prever risco antes do pagamento. No entanto, a demanda está mudando em direção à análise de streaming em tempo real, prevista para subir a 24,56% TCAC até 2030. Organizações veem cada vez mais a pontuação em nível de milissegundos como essencial para interceptar esquemas em evolução.

Stacks de processamento de stream como Kafka e Flink sustentam essa mudança, permitindo ingestão dinâmica de notas não estruturadas, dados de dispositivos e mensagens FHIR. Adotantes precoces relatam taxas de pagamento excessivo materialmente menores uma vez que detecções ocorrem pré-pagamento em vez de auditorias retrospectivas. Análise descritiva permanece relevante para relatórios de conformidade, enquanto modelos prescritivos estão emergindo entre pagadores maduros buscando recomendações de adjudicação automatizada. Fornecedores que costuram fluxos de trabalho preditivos, prescritivos e em tempo real em um único tecido estão moldando a próxima onda de diferenciação no mercado de detecção de fraudes em saúde.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Componente: Serviços em Nuvem Aceleram Implementação

Suítes de software dominaram o cenário de componentes com 59,86% de participação em 2024, refletindo demanda enraizada por plataformas de investigação de ponta a ponta. Ainda assim, serviços em nuvem são a fatia de crescimento mais rápido a 23,73% TCAC, impulsionados pela migração de stacks rígidos locais. Pagadores citam escalonamento elástico, menor custo inicial e ciclos de atualização mais rápidos como principais incentivos.

Grandes alianças-Humana e Google Cloud, Oracle Health e G42-visam casar dados de saúde profundos com infraestrutura de hiperescala. Esta abordagem de ecossistema reduz barreiras para seguradoras de mercado médio que carecem de TI interna vasta. Em paralelo, provedores de serviços gerenciados agrupam governança de modelos, ajuste de sistemas e relatórios regulatórios, thereby reformulando cálculos de custo total. À medida que planos de saúde consolidam soluções pontuais em plataformas SaaS unificadas, serviços em nuvem provavelmente se tornarão o modelo de entrega de fato para o mercado de detecção de fraudes em saúde.

Por Modo de Implementação: Modelos Híbridos Habilitam Flexibilidade

Implementações em nuvem já representam 57,85% do tamanho do mercado de detecção de fraudes em saúde e estão projetadas para continuar expandindo a 23,05% TCAC. Mesmo assim, instalações locais persistem dentro de organizações com mandatos rigorosos de soberania de dados. Arquiteturas híbridas conciliam essas necessidades, permitindo que identificadores sensíveis permaneçam em cofres locais enquanto análise pesada em computação roda na nuvem.

O surgimento de APIs nativas FHIR de fornecedores como Health Samurai simplifica o intercâmbio seguro de dados entre ambientes. Designs híbridos também ajudam empresas a controlar gastos em nuvem descarregando apenas cargas de trabalho de pico. Durante o horizonte de previsão, a posição evolutiva dos reguladores sobre transferência de dados transfronteiriças provavelmente determinará quão rápido implementações puras em nuvem superam modelos híbridos, mas flexibilidade permanecerá um critério essencial de compra.

Por Aplicação: Benefícios Farmacêuticos Impulsionam Crescimento

Revisão de reivindicações reteve 50,53% de participação em 2024, ancorando o mercado de detecção de fraudes em saúde. Ainda assim, soluções de gerenciamento de benefícios farmacêuticos (PBM) expandirão a 22,14% TCAC, espelhando o aumento nos gastos com medicamentos prescritos e escrutínio de terapias de alto custo. Modelos de fraude ajustados para gerenciamento de formulário detectam procura de médicos, abuso de recarga e jogos de cupom que edições comuns de reivindicações negligenciam.

Investigações do CMS sobre cobrança anômala de cateteres sublinham como esquemas específicos de dispositivos podem passar por conjuntos de regras genéricos. Com análise PBM em tempo real, pagadores sinalizam prescrições suspeitas no balcão da farmácia, evitando desperdício antes da dispensação. Casos de uso adjacentes-integridade de pagamento, auditoria de prestadores e recuperação de receita-continuam a amadurecer, criando um continuum de aplicações de prevenção, detecção e recuperação dentro do mercado mais amplo de detecção de fraudes em saúde.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Agências Governamentais Aceleram Adoção

Pagadores de seguros privados dominaram a demanda com 47,69% de participação de receita em 2024 porque planos comerciais historicamente investiram mais cedo em análise. No entanto, agências governamentais registrarão a mais rápida TCAC de 22,89% à medida que Medicare e Medicaid escalem auditorias de machine learning. O Data Analytics and Systems Group do CMS exemplifica essa mudança, coordenando esforços de integridade entre programas com modelagem avançada.

Prestadores também estão aumentando investimento para apertar o gerenciamento do ciclo de receita sob contratos baseados em valor. Enquanto isso, empregadores e sindicatos implementam ferramentas de fraude centradas no membro para conter o crescimento de prêmios. Este elenco de partes interessadas em expansão amplia a demanda endereçável e diversifica requisitos de solução, reforçando a necessidade de plataformas configuráveis dentro do mercado de detecção de fraudes em saúde.

Análise Geográfica

América do Norte deteve 41,78% de participação do mercado de detecção de fraudes em saúde em 2024, ancorada por estruturas robustas de aplicação e financiamento. O CMS está canalizando USD 941 milhões em atividades de controle de fraude para o exercício fiscal de 2025, e regulamentações como o 21st Century Cures Act exigem interoperabilidade e transparência de algoritmo. Alta penetração de EHR e um ecossistema denso de fornecedores aceleram ciclos de adoção. Canadá e México seguem a trajetória dos EUA à medida que reivindicações transfronteiriças aumentam e lagos de dados compartilhados emergem.

Ásia-Pacífico é a região de crescimento mais rápido com uma TCAC de 21,34%, impulsionada por missões nacionais de saúde digital, pools de seguro em expansão e estratégias de TI com prioridade em nuvem. Mais de 500 milhões de IDs de saúde da Índia, ganhos de produtividade de IA da China entre clínicos e pilotos de IA generativa liderados por seguradoras do Japão exemplificam momentum. Austrália e Coreia do Sul adicionam clareza regulatória e subsídios públicos que aceleram a adoção de fornecedores.

Europa mantém crescimento sólido sustentado por salvaguardas de privacidade alinhadas ao GDPR. Estados membros adotam análise preservadora de privacidade e dados sintéticos para reconciliar prevenção de fraude com normas rigorosas de proteção de dados. Alemanha, Reino Unido e França lideram implementações através de roteiros nacionais de digitalização, enquanto mercados do Sul e Leste Europeu mostram demanda constante à medida que cobertura de seguro de saúde se amplia. América do Sul e Oriente Médio & África permanecem nascentes mas atraentes, dado o aumento da penetração de seguros privados e agendas governamentais de e-health que exigirão controles de fraude.

Cenário Competitivo

A competição se agrupa em torno de plataformas integradas e orientadas por IA fornecidas por casas de tecnologia globais, fornecedores legados de TI em saúde e startups ágeis. Líderes de mercado buscam aquisições e alianças para preencher lacunas de capacidade e fortalecer profundidade de nuvem e análise. A aquisição de USD 165 milhões da Orion Health pela HEALWELL AI sublinha uma tendência de consolidação em direção a pacotes de interoperabilidade de dados mais IA.

A parceria da Oracle Health com Cleveland Clinic e G42 sinaliza um impulso para co-desenvolver aplicações de IA em escala nacional que incorporam pontuação de fraude em seu núcleo. UnitedHealth Group, com mais de 1.000 casos de uso de IA ativos, ilustra a intensidade de capital necessária para sustentar liderança.

Disruptores emergentes se diferenciam via arquiteturas nativas em nuvem e microsserviços que reduzem tempo de implementação e permitem iteração rápida de algoritmos. Oportunidades de espaço em branco incluem geradores de dados sintéticos, kits de auditoria de viés e modelos de integridade "Ponto Zero" pré-pagamento como o serviço recém-lançado da Codoxo. No geral, compradores pesam roteiros de fornecedores, recursos de explicabilidade e ingestão de dados multi-canal mais pesadamente do que custo inicial de software ao selecionar plataformas no mercado de detecção de fraudes em saúde.

Líderes da Indústria de Detecção de Fraudes em Saúde

-

CGI Inc.

-

DXC Technology Company

-

Mckesson

-

IBM

-

Exl Service

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio 2025: Codoxo lançou Point Zero Payment Integrity, um modelo de intervenção pré-reivindicação destinado a prevenir pagamentos inadequados.

- Abril 2025: Perfios adquiriu IHX para fundir insights de dados de saúde com uma grande rede de intercâmbio de reivindicações.

- Abril 2025: CGI Federal lançou uma Plataforma Federal de Prevenção de Fraude, Desperdício e Abuso para parar pagamentos inadequados pré-desembolso.

- Fevereiro 2025: Commure e Athelas concordaram em adquirir Augmedix, formando o maior provedor de software de IA em saúde com extensa automação de reivindicações negadas.

Escopo do Relatório Global do Mercado de Detecção de Fraudes em Saúde

Conforme o escopo do relatório, o termo 'detecção de fraudes em saúde' refere-se a soluções que são úteis na detecção precoce de erros em submissões de reivindicações, duplicação de reivindicações, etc., para minimizar gastos em saúde e melhorar eficiência. O mercado de detecção de fraudes em saúde é segmentado por Tipo (Análise Descritiva, Análise Preditiva e Análise Prescritiva), Aplicação (Revisão de Reivindicações de Seguros e Integridade de Pagamentos), Usuário Final (Pagadores de Seguros Privados, Agências Governamentais e Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre tamanhos de mercado estimados e tendências para 17 países diferentes através das principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Análise Descritiva |

| Análise Preditiva |

| Análise Prescritiva |

| Análise em Tempo Real / Streaming |

| Software |

| Serviços |

| Local |

| Nuvem |

| Híbrido |

| Revisão de Reivindicações de Seguros |

| Integridade de Pagamentos |

| Auditoria de Prestadores e Recuperação de Receita |

| Gerenciamento de Fraude, Desperdício e Abuso |

| Gerenciamento de Benefícios Farmacêuticos |

| Pagadores de Seguros Privados |

| Agências Governamentais |

| Prestadores de Saúde |

| Empregadores e Sindicatos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Análise | Análise Descritiva | |

| Análise Preditiva | ||

| Análise Prescritiva | ||

| Análise em Tempo Real / Streaming | ||

| Por Componente | Software | |

| Serviços | ||

| Por Modo de Implementação | Local | |

| Nuvem | ||

| Híbrido | ||

| Por Aplicação | Revisão de Reivindicações de Seguros | |

| Integridade de Pagamentos | ||

| Auditoria de Prestadores e Recuperação de Receita | ||

| Gerenciamento de Fraude, Desperdício e Abuso | ||

| Gerenciamento de Benefícios Farmacêuticos | ||

| Por Usuário Final | Pagadores de Seguros Privados | |

| Agências Governamentais | ||

| Prestadores de Saúde | ||

| Empregadores e Sindicatos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Perguntas-Chave Respondidas no Relatório

1. Qual é o valor atual do mercado de detecção de fraudes em saúde?

O mercado está em USD 2,69 bilhões em 2025 e está projetado para atingir USD 6,74 bilhões até 2030, refletindo uma TCAC de 20,11%.

2. Qual abordagem de análise está crescendo mais rapidamente?

Análise de streaming em tempo real é o segmento de crescimento mais rápido, esperado para registrar uma TCAC de 24,56% até 2030.

3. Por que os serviços em nuvem estão ganhando tração na detecção de fraudes?

Plataformas em nuvem oferecem escalonamento elástico, menores custos iniciais e implementação rápida, suportando uma TCAC de 23,73% para serviços em nuvem dentro do mercado.

4. Qual região se expandirá mais rapidamente?

Ásia-Pacífico está prevista para crescer a uma TCAC de 21,34%, impulsionada por programas de saúde digital em larga escala e cobertura de seguro em ascensão.

5. Como as agências governamentais estão influenciando o crescimento do mercado?

Agências como o CMS estão intensificando auditorias e financiamento; usuários finais governamentais são antecipados para testemunhar uma TCAC de 22,89% na adoção de soluções.

6. Qual é a maior barreira para adotar análise de detecção de fraudes?

Altos custos de implementação e integração permanecem a principal restrição, particularmente para organizações de saúde menores.

Página atualizada pela última vez em: