Tamanho e Participação do Mercado de Gestão de Dose de Radiação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

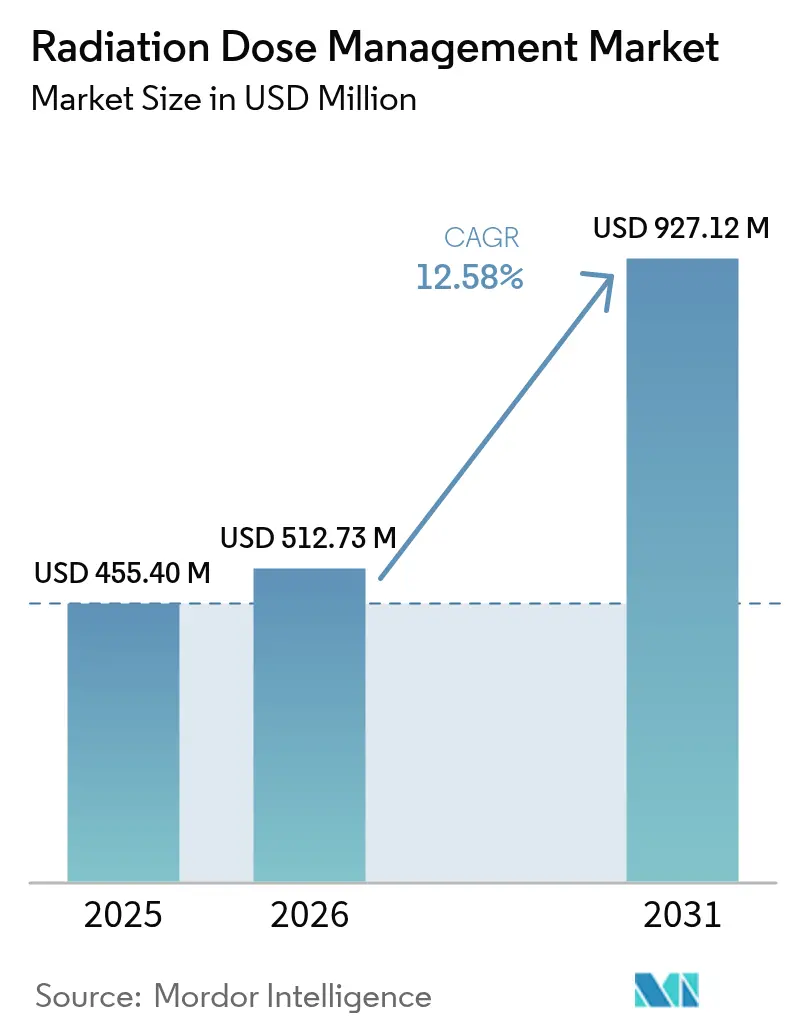

| Tamanho do Mercado (2026) | 512.73 Milhões de dólares |

| Tamanho do Mercado (2031) | 927.12 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.58% CAGR |

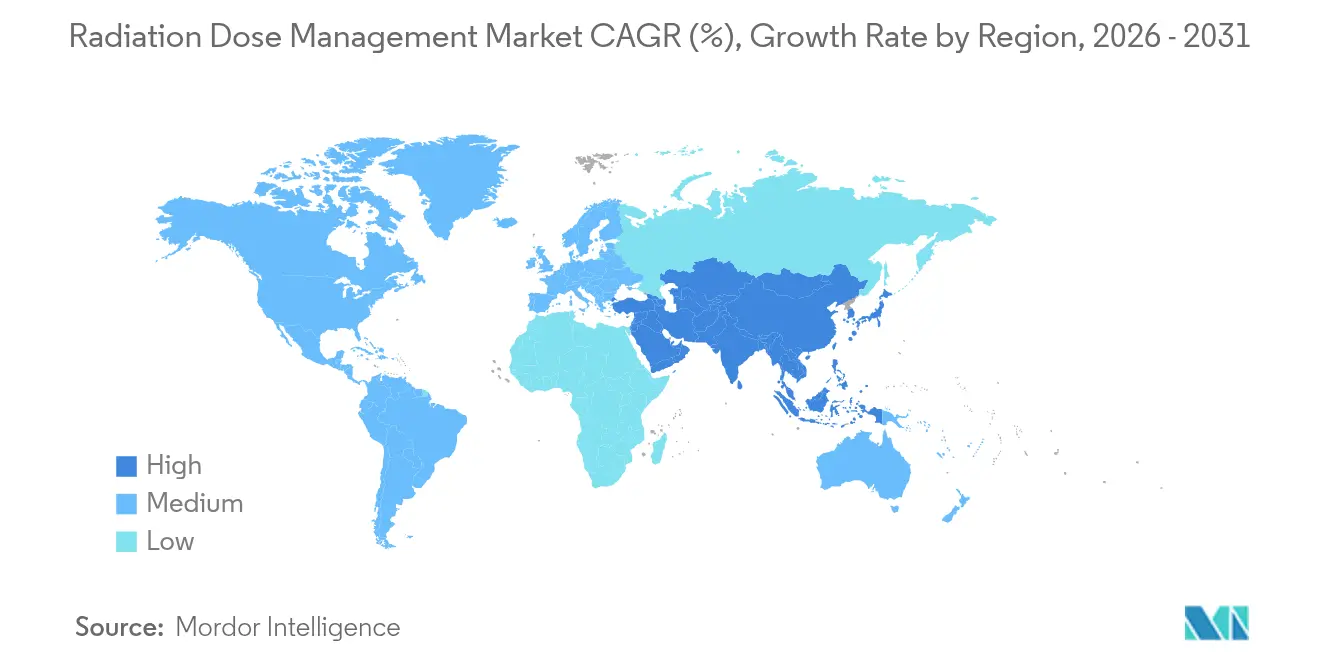

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Dose de Radiação por Mordor Intelligence

O tamanho do mercado de gestão de dose de radiação deve crescer de USD 455,40 milhões em 2025 para USD 512,73 milhões em 2026 e está previsto para atingir USD 927,12 milhões até 2031 a uma CAGR de 12,58% no período de 2026-2031. O crescimento repousa sobre regulamentações mais rígidas de segurança radiológica, a rápida transição para imagens de precisão em oncologia e a maturação de ferramentas de otimização de dose baseadas em inteligência artificial. Os hospitais agora tratam a conformidade como uma prioridade de nível de conselho administrativo, pois novos mandatos de nível de referência diagnóstico acarretam penalidades financeiras, enquanto os volumes de TC e imagens híbridas continuam crescendo no tratamento do câncer. A análise em nuvem reduz os custos de propriedade para instalações com recursos limitados, e plataformas integradas substituem soluções pontuais à medida que os sistemas de saúde buscam fluxos de trabalho contínuos. A concorrência se intensifica à medida que os fabricantes de equipamentos de imagem incorporam o rastreamento de dose nos equipamentos existentes e os fornecedores especializados destacam capacidades de inteligência artificial, criando um cenário em que a interoperabilidade e a análise em tempo real influenciam as decisões de compra.

Principais Conclusões do Relatório

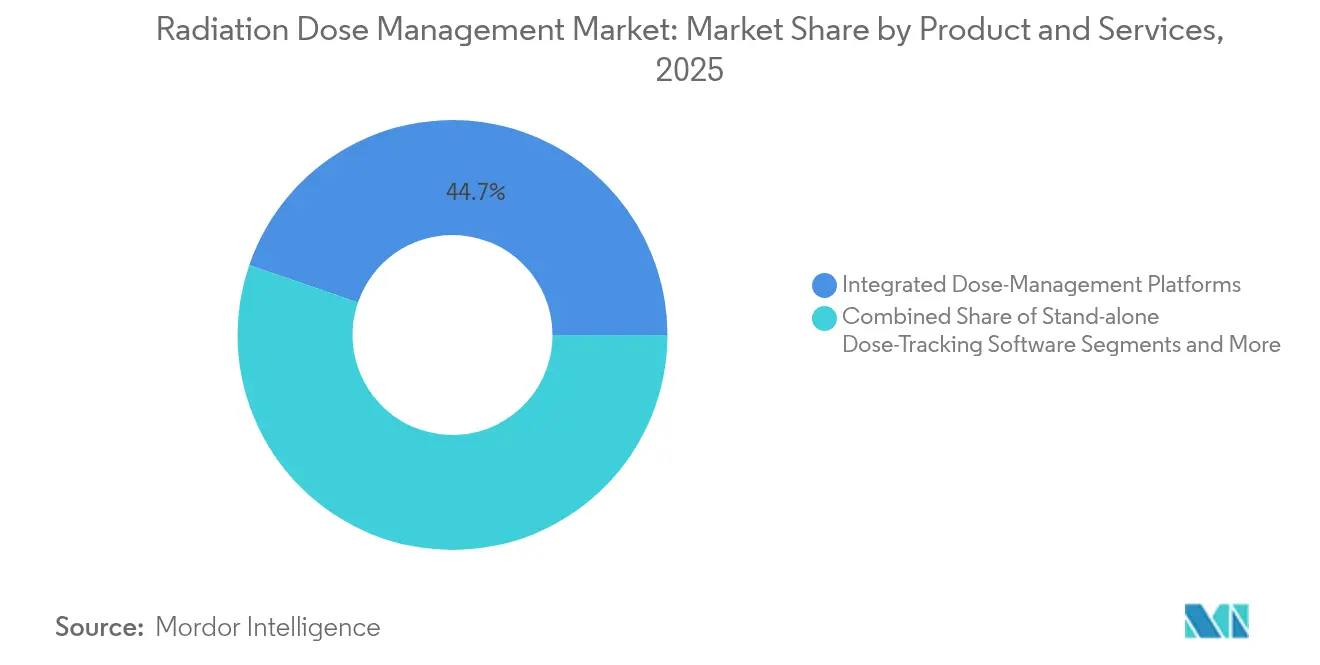

- Por produtos e serviços, as plataformas integradas de gestão de dose lideraram com 44,72% de participação no mercado de gestão de dose de radiação em 2025 e estão avançando a uma CAGR de 16,47% até 2031.

- Por modo de implantação, as instalações locais retiveram 58,88% de participação em 2025, enquanto as soluções hospedadas em nuvem e na web registram a CAGR mais rápida de 16,12% até 2031.

- Por modalidade, a tomografia computadorizada representou 39,55% do tamanho do mercado de gestão de dose de radiação em 2025, enquanto a medicina nuclear e o PET-TC estão previstos para expandir a uma CAGR de 15,78%.

- Por aplicação, a oncologia capturou 50,28% de participação do tamanho do mercado de gestão de dose de radiação em 2025; a cardiologia está projetada para registrar a maior CAGR de 13,74% até 2031.

- Por usuário final, grandes hospitais com mais de 300 leitos detinham 56,10% do tamanho do mercado de gestão de dose de radiação em 2025, enquanto os centros ambulatoriais e de imagem estão crescendo a uma CAGR de 14,08%.

- Por geografia, a América do Norte comandou 32,85% de participação no mercado de gestão de dose de radiação em 2025, mas a Ásia-Pacífico está definida para registrar a CAGR mais rápida de 14,62% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Gestão de Dose de Radiação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos Rigorosos de NRD para Radiologia | +2.8% | Global, com aplicação antecipada na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Aumento dos Volumes de Procedimentos de TC e Imagens Híbridas em Fluxos de Trabalho de Oncologia | +3.1% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Análise Baseada em Nuvem Reduzindo o Custo Total de Propriedade | +1.9% | América do Norte e UE como primários, APAC emergente | Médio prazo (2-4 anos) |

| Alertas de Dose em Tempo Real Baseados em IA Obtendo Autorizações Regulatórias | +2.4% | América do Norte e UE liderando, expansão global | Longo prazo (≥ 4 anos) |

| Transição para TC de Contagem de Fótons Permitindo Protocolos de Dose Ultrabaixa | +1.7% | Mercados desenvolvidos inicialmente, implantação global gradual | Longo prazo (≥ 4 anos) |

| Próximas Metas de Redução de Carbono do G7 Impulsionando Suítes de Imagem Energeticamente Eficientes | +0.9% | Países do G7, com repercussão em nações aliadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos rigorosos de NRD para radiologia

Os reguladores passaram de orientações voluntárias para limites de dose obrigatórios, obrigando todos os prestadores de serviços de imagem a incorporar o rastreamento no nível do scanner. A FDA agora exige que os sistemas de TC exibam a dose acumulada e mantenham registros automatizados, uma mudança que orienta as aquisições para scanners com monitoramento integrado.[1]Centro para Dispositivos e Saúde Radiológica, "21 CFR 1020.33 — Equipamentos de Tomografia Computadorizada," Administração de Alimentos e Medicamentos dos Estados Unidos, ecfr.gov A Comissão Conjunta seguiu com cláusulas de acreditação de 2024 que obrigam os hospitais a auditar os programas de segurança radiológica anualmente, estimulando a demanda por software de relatórios.[2]Grupo de Interpretação de Normas, "Normas para Acreditação e Certificação da Comissão Conjunta," Comissão Conjunta, jointcommission.org A Europa espelha essa postura por meio do Regulamento de Dispositivos Médicos, que vincula o acesso ao mercado a evidências de otimização de dose. Nos Estados Unidos, as medidas de qualidade do CMS vinculam o reembolso à conformidade, de modo que os executivos veem a gestão de dose como proteção de receita e não como uma atualização opcional. Coletivamente, essas regras tornam o mercado de gestão de dose de radiação uma camada indispensável em todas as modalidades de imagem.

Aumento dos volumes de TC e imagens híbridas em fluxos de trabalho de oncologia

O tratamento do câncer agora depende de TC em série, PET-TC e SPECT-TC para monitorar a resposta à terapia, aumentando a exposição cumulativa dos pacientes e intensificando a supervisão. Um único PET-TC pode exceder 20 mSv, aproximando-se dos limites ocupacionais anuais para a equipe, e os pacientes normalmente realizam vários exames por ciclo de tratamento.[3]Mary Beth Farrell, "Aplicações de PET/TC de Corpo Inteiro em Doenças Cardiovasculares," Jornal de Medicina Nuclear, jnmjournals.org Os sistemas de PET de corpo inteiro atenuam a exposição, mas permanecem limitados a centros especializados, mantendo as preocupações com a dose elevadas. A oncologia pediátrica e de adultos jovens aumenta a urgência porque os modelos de risco ao longo da vida penalizam o excesso de radiação. A personalização de protocolos orientada por inteligência artificial entra aqui, refinando as configurações por histórico do paciente e, assim, reduzindo a dose total sem comprometer a qualidade da imagem. Essa dependência do fluxo de trabalho em monitoramento avançado consolida a oncologia como o segmento âncora do mercado de gestão de dose de radiação.

Análise baseada em nuvem reduzindo o custo total de propriedade

As plataformas hospedadas em nuvem com base em assinatura eliminam as barreiras de capital de seis dígitos que antes excluíam os hospitais comunitários. A parceria da Philips com a Amazon Web Services ilustra como a infraestrutura de hiperescala oferece análises de nível empresarial a um preço de despesa operacional. Os sistemas de saúde com múltiplos locais obtêm painéis de benchmarking para identificar valores discrepantes e harmonizar protocolos em todo o sistema. Embora as regras de residência de dados desacelerem a adoção em partes da Europa, as arquiteturas híbridas — armazenamento local de dados mais análise em nuvem — reduzem esse atrito. A lógica financeira se fortalece à medida que os modelos de inteligência artificial demandam recursos de GPU além dos orçamentos típicos de TI hospitalar, tornando a implantação em nuvem o caminho padrão para soluções de próxima geração. Consequentemente, o impulso da nuvem impulsiona uma parcela considerável dos novos gastos no mercado de gestão de dose de radiação.

Alertas de dose em tempo real baseados em IA obtendo autorizações regulatórias

Em 2025, a FDA classificou o software de CAD radiológico como Classe II, esclarecendo o caminho para ferramentas de inteligência artificial que interrompem os exames quando os limites são ultrapassados. O SmartSpeed Precise da Philips demonstra dois motores de inteligência artificial que equilibram velocidade e integridade da imagem, reduzindo a exposição durante a aquisição. Os modelos de aprendizado de máquina ingerem vastos registros de dose e atributos dos pacientes para recomendar protocolos ideais, substituindo predefinições únicas para todos. À medida que as autorizações se tornam rotineiras, os fornecedores lançam módulos de alerta em tempo real em TC, fluoroscopia e suítes intervencionistas, incorporando a inteligência artificial no ponto de atendimento. Essa integração eleva a segurança ao mesmo tempo em que diferencia os fornecedores em um mercado de gestão de dose de radiação concorrido.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições Orçamentárias em Hospitais Comunitários e PMRBs | -2.1% | Global, concentrado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Obstáculos de Integração com Ecossistemas Legados de PACS/RIS | -1.8% | Mercados desenvolvidos com infraestrutura estabelecida | Médio prazo (2-4 anos) |

| Escassez de Radiologistas Desacelerando a Adoção da Otimização de Protocolos | -1.4% | Global, agudo em áreas rurais e carentes | Longo prazo (≥ 4 anos) |

| Preocupações com Soberania de Dados Limitando a Implantação em Nuvem | -1.2% | UE, sistemas de saúde com requisitos rígidos de privacidade | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições orçamentárias em hospitais comunitários e PMRBs

As instalações que operam com margens reduzidas avaliam as aquisições de rastreamento de dose em relação às necessidades imediatas de atendimento ao paciente. Uma plataforma completa pode custar entre USD 50.000 e USD 200.000, um valor difícil de justificar sem incentivos diretos de reembolso. Muitas nações de baixa e média renda ainda se concentram na expansão da capacidade básica de imagem, de modo que o monitoramento sofisticado permanece secundário. Embora os fornecedores ofereçam termos de arrendamento e SaaS, a escassez de capital mantém a adoção desigual e sustenta uma estrutura de dois níveis dentro do mercado de gestão de dose de radiação.

Obstáculos de integração com ecossistemas legados de PACS/RIS

Os sistemas de saúde frequentemente operam dispositivos de imagem de múltiplos fornecedores, cada um produzindo arquivos de dose proprietários que complicam a agregação. Os PACS ou RIS mais antigos carecem de APIs modernas, forçando investimentos em middleware que às vezes excedem o custo do software de monitoramento. Os atrasos na implementação podem interromper o fluxo de trabalho, criando resistência operacional mesmo quando os benefícios clínicos são claros. As variações do DICOM aumentam ainda mais a complexidade, especialmente em frotas de múltiplos fornecedores comuns em grandes redes. A necessidade de modernizar ambientes legados, portanto, desacelera a implantação de plataformas e modera o crescimento no mercado de gestão de dose de radiação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produtos e Serviços: plataformas integradas substituem ferramentas independentes

As plataformas integradas representaram 44,72% do mercado de gestão de dose de radiação em 2025 e estão crescendo a uma CAGR de 16,47%. Essa dominância decorre de painéis unificados que rastreiam a exposição, otimizam protocolos e geram automaticamente relatórios regulatórios em um único fluxo de trabalho. Os sistemas de saúde preferem menos fornecedores, menor sobrecarga de treinamento e usabilidade de login único. Os rastreadores independentes retêm nichos — por exemplo, dosimetria em medicina nuclear — mas enfrentam pressão sobre as margens porque os fornecedores de plataformas agrupam módulos equivalentes a preços atrativos. Os serviços gerenciados registram os ganhos mais rápidos à medida que os hospitais terceirizam tarefas de física médica. Os fornecedores com suporte clínico aprofundado, portanto, garantem contratos de longo prazo, reforçando a fidelidade à plataforma dentro do mercado de gestão de dose de radiação.

Os serviços profissionais também crescem à medida que as instituições buscam ajuda para interpretar benchmarks e fechar lacunas de conformidade. A receita de consultoria complementa as assinaturas de software, ampliando o valor total do ciclo de vida do cliente. No geral, a narrativa da abordagem integrada reforça uma migração de aplicações isoladas para ecossistemas que escalam entre modalidades, mantendo as suítes integradas no centro da estratégia do mercado de gestão de dose de radiação.

Por Modo de Implantação: a nuvem avança apesar das preocupações com privacidade

As instalações locais ainda detêm 58,88% de participação, um testemunho das regras de privacidade e da aversão ao risco arraigada, mas as soluções em nuvem estão crescendo a uma CAGR de 16,12%. As grandes empresas frequentemente adotam modelos híbridos que analisam dados na nuvem enquanto retêm imagens localmente. Essa estratégia respeita as leis de residência de dados ao mesmo tempo em que desbloqueia inteligência artificial e benchmarking avançado. Para os hospitais comunitários, o preço por uso elimina grandes desembolsos de capital, ampliando o acesso às ferramentas mais recentes do setor de gestão de dose de radiação.

O custo total de propriedade se inclina ainda mais para a nuvem quando a inferência de inteligência artificial intensiva em GPU e as atualizações contínuas de software entram na equação. Os fornecedores apresentam sobreposições criptografadas e zonas de armazenamento específicas por região para tranquilizar os reguladores. Embora o debate sobre soberania persista, os benefícios de desempenho e econômicos mantêm a migração constante. Como resultado, as arquiteturas em nuvem estão projetadas para comandar uma fatia muito maior do mercado de gestão de dose de radiação até 2030, especialmente em sistemas que modernizam múltiplos locais simultaneamente.

Por Modalidade: a medicina nuclear cresce mais rapidamente à medida que a terapia de precisão se expande

A tomografia computadorizada impulsionou 39,55% das implantações em 2025 porque sua alta dose por exame exige rastreamento vigilante. No entanto, a medicina nuclear e o PET-TC estão previstos para crescer a uma CAGR de 15,78% até 2031, à medida que a terapia com radiofármacos e os protocolos de PET de dose ultrabaixa se difundem. Essas aplicações requerem dosimetria granular para equilibrar eficácia e segurança, tornando-as terreno fértil para a adoção de plataformas.

A fluoroscopia e o raio X intervencionista também apresentam necessidade sustentada, graças aos tempos de procedimento mais longos e às considerações de exposição da equipe. A radiografia e a mamografia, embora maduras, ainda se beneficiam de alertas automatizados que reduzem a repetição de imagens. No geral, a diversidade de modalidades reforça a necessidade de arquitetura flexível, e os fornecedores capazes de lidar com TC, PET-TC e fluoroscopia em uma única interface ganham participação no mercado de gestão de dose de radiação.

Por Aplicação: a cardiologia mostra o ritmo mais acelerado

A oncologia detinha 50,28% do tamanho do mercado de gestão de dose de radiação em 2025, refletindo a imagem rotineira ao longo dos ciclos de tratamento. A cardiologia, no entanto, lidera o crescimento a uma CAGR de 13,74% à medida que a TC cardíaca avança de especialidade para triagem de primeira linha. Os exames híbridos que combinam angiotomografia coronariana com mapeamento de perfusão elevam as apostas do monitoramento de dose, levando os departamentos de cardiologia a adotar alertas em tempo real.

A evidência de que a TC cardíaca otimizada pode substituir o teste de esforço leva os pagadores a reembolsar a modalidade de forma mais ampla, o que, por sua vez, incentiva o volume. A reconstrução guiada por inteligência artificial mantém a qualidade da imagem elevada enquanto reduz a exposição, tornando os painéis de dose integrais ao fluxo de trabalho diário. Como resultado, a cardiologia está posicionada para comandar uma parcela desproporcional da receita incremental dentro do mercado de gestão de dose de radiação ao longo do período de previsão.

Por Usuário Final: os centros ambulatoriais aceleram sob a migração de volume

Os grandes hospitais com mais de 300 leitos contribuíram com 56,10% da receita em 2025, impulsionados por obrigações abrangentes de conformidade e maiores orçamentos de capital. Ainda assim, os centros ambulatoriais e de imagem estão avançando a uma CAGR de 14,08% à medida que os pagadores favorecem locais de menor custo. Esses centros valorizam softwares que encurtam os intervalos de exame e simplificam a comparação entre pares, alinhando a gestão de dose com ganhos de produtividade.

Os centros médicos acadêmicos e as instituições governamentais acrescentam requisitos especializados, como registro de dose para pesquisa ou padrões de dados militares, sustentando a demanda de nicho. No entanto, a inclinação decisiva em direção ao atendimento ambulatorial posiciona as instalações ambulatoriais como os principais adotantes nos próximos cinco anos, ampliando a base instalada do mercado de gestão de dose de radiação muito além dos hospitais terciários.

Análise Geográfica

A América do Norte detinha 32,85% do mercado de gestão de dose de radiação em 2025, com base na aplicação da Comissão Conjunta e no CMS vinculando a otimização aos reembolsos. As primeiras autorizações da FDA para ferramentas de inteligência artificial conferem aos sistemas de saúde dos Estados Unidos vantagem de pioneirismo, e o Canadá segue com seus próprios padrões de relatórios de dose. O México mostra crescente tração nas redes de hospitais privados, embora a adoção ainda esteja aquém dos Estados Unidos. A saturação de PACS legados ocasionalmente desacelera as implantações, mas a ampla conectividade com prontuários eletrônicos de saúde apoia o benchmarking em toda a empresa, mantendo a região firmemente à frente em gastos absolutos.

A Ásia-Pacífico é a arena de crescimento mais rápido, registrando uma CAGR de 14,62% até 2031. O extenso programa de construção hospitalar da Índia e os investimentos em saúde digital da China lideram os volumes, enquanto o Japão enfrenta uma demografia envelhecida que impulsiona a intensidade de imagens. A Austrália e a Coreia do Sul espelham os padrões dos mercados desenvolvidos com preferências de implantação híbrida e rápida adoção de módulos de inteligência artificial. Os países do Sudeste Asiático priorizam primeiro a aquisição de scanners, mas cada vez mais incorporam a gestão de dose para satisfazer as novas diretrizes nacionais. Esse amplo espectro de maturidade transforma a APAC em um mosaico onde os fornecedores devem adaptar os modelos de preços e implantação localmente, mas a oportunidade agregada permanece o segmento mais dinâmico do mercado de gestão de dose de radiação.

A Europa cresce de forma constante à medida que a harmonização do Regulamento de Dispositivos Médicos simplifica a certificação de fornecedores nos estados membros. Alemanha, França e Reino Unido lideram as instalações, com os países nórdicos alcançando conformidade quase universal devido aos sistemas de saúde integrados. A Europa Meridional se aproxima à medida que as restrições fiscais diminuem e o financiamento para saúde digital aumenta. As considerações de soberania de dados incentivam soluções híbridas que combinam armazenamento local com análise em nuvem, uma configuração que os fornecedores agora incorporam nas propostas por padrão. A divergência regulatória do Brexit acrescenta burocracia, mas não reduziu a demanda no Reino Unido, onde os planos de modernização do NHS incluem métricas de segurança de dose. Coletivamente, as aquisições europeias mantêm uma postura disciplinada e voltada para a segurança que sustenta a expansão previsível do mercado de gestão de dose de radiação.

Cenário Competitivo

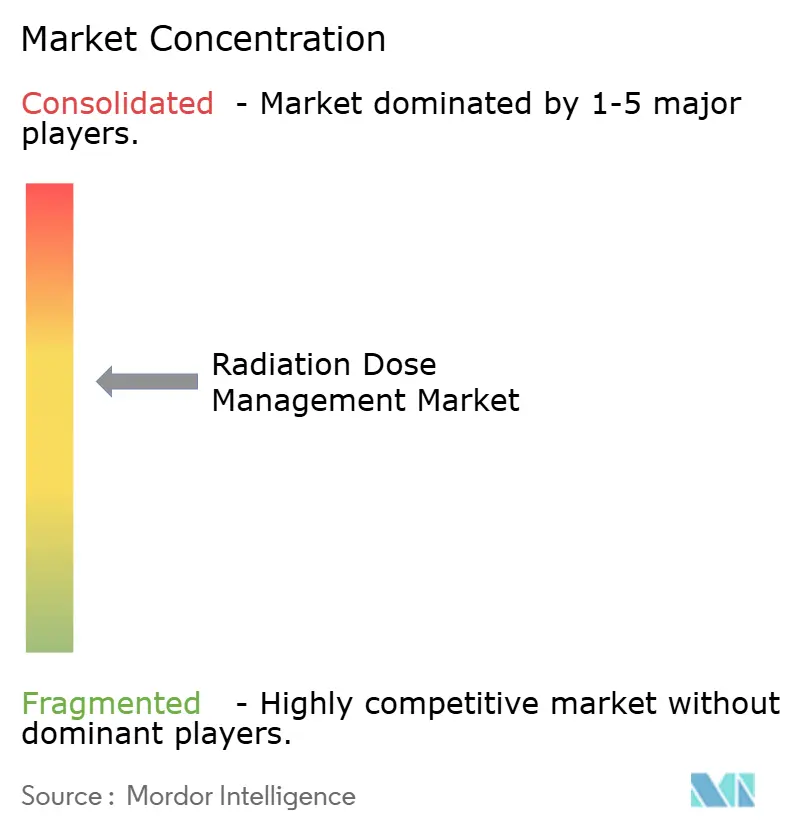

A concorrência é moderada, com os fabricantes de equipamentos de imagem aproveitando os scanners instalados para vender painéis de dose proprietários como complemento. A Philips integra o SmartSpeed Precise em sua suíte mais ampla de Gerenciador de IA, enquanto a GE HealthCare e a Siemens Healthineers incorporam registros de exposição diretamente no software do console. Fornecedores especializados como Sectra, Qaelum e Novarad conquistam espaço por meio de análises neutras em relação ao fornecedor que se encaixam em frotas de múltiplas marcas. O crescimento da implantação em nuvem aguça a consolidação porque as grandes plataformas podem escalar o treinamento de inteligência artificial em conjuntos de dados anonimizados, criando efeitos de rede difíceis de igualar para concorrentes menores.

Os movimentos estratégicos ilustram essa corrida. A Philips lançou o ensaio RADIQAL em 2025 para validar a redução de dose em TC coronariana em três continentes, com o objetivo de consolidar sua liderança nos fluxos de trabalho de cardiologia. A Sectra expandiu seu modelo de SaaS para sistemas de médio porte nos Estados Unidos, reduzindo os custos de entrada e capturando contas anteriormente fora de alcance. A Siemens Healthineers fez parceria com os principais centros acadêmicos para codesenvolver algoritmos de alerta de dose pediátrica, fidelizando os primeiros adotantes com probabilidade de influenciar os comitês de diretrizes.

A implantação híbrida torna-se um diferenciador em regiões com estatutos rígidos de privacidade. Os fornecedores que oferecem cofres de dados locais mais inteligência artificial baseada em nuvem ganham tração na Alemanha e na França, enquanto as suítes 100% em nuvem prosperam nos Estados Unidos. Como resultado, o mercado de gestão de dose de radiação apresenta dinâmicas de vencedor-leva-a-maior parte, onde a interoperabilidade, a inteligência artificial de grau clínico e a implantação flexível decidem as mudanças de participação. A participação combinada dos cinco principais fornecedores está próxima de 65%, indicando concentração moderada, mas deixando espaço para inovadores especializados em medicina nuclear ou fluxos de trabalho de centros ambulatoriais.

Líderes do Setor de Gestão de Dose de Radiação

Bayer AG

Bracco Imaging S.P.A.

GE Healthcare

Koninklijke Philips N.V.

Medsquare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: a IMAGE Information Systems lançou o iQ-DOSE 2.0, adicionando novas visualizações e automação de fluxo de trabalho para apoiar físicos e radiologistas.

- Maio de 2025: a Royal Philips iniciou o ensaio multicêntrico RADIQAL, inscrevendo 824 pacientes com doença arterial coronariana para avaliar as compensações entre dose e qualidade de imagem.

- Março de 2025: a Corporação Médica Hamad lançou um programa de monitoramento de dose de radiação que fornece aos radiologistas análises detalhadas de exposição para ajustar os protocolos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado global de gestão de dose de radiação como plataformas de software e serviços profissionais vinculados que capturam, analisam e relatam a exposição à radiação ionizante de equipamentos de imagem diagnóstica e intervencionista, principalmente TC, fluoroscopia, radiografia e mamografia, medicina nuclear e PET-TC. Essas ferramentas ajudam os prestadores a documentar a conformidade, comparar protocolos e otimizar a segurança de pacientes e equipes.

Exclusão de escopo: dosímetros de hardware, monitores de área e produtos de blindagem contra radiação estão fora desta avaliação.

Visão Geral da Segmentação

- Por Produtos e Serviços

- Software Independente de Rastreamento de Dose

- Plataformas Integradas de Gestão de Dose

- Serviços Profissionais e Gerenciados

- Por Modo de Implantação

- Local

- Hospedado em Nuvem e na Web

- Por Modalidade

- Tomografia Computadorizada (TC)

- Fluoroscopia e Raio X Intervencionista

- Medicina Nuclear e PET-TC

- Radiografia e Mamografia

- Por Aplicação

- Oncologia

- Cardiologia

- Ortopedia e Trauma

- Por Usuário Final

- Hospitais (> 300 leitos)

- Centros Ambulatoriais e de Imagem

- Outros (Acadêmico, OPC, Governo)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram físicos médicos, administradores de radiologia, gerentes de produto de fabricantes de equipamentos de modalidade e integradores de TI em saúde na América do Norte, Europa, Ásia-Pacífico e Oriente Médio. Essas conversas testaram taxas de uso, pontos de preço e cronogramas de migração para a nuvem que eram apenas parcialmente visíveis nas descobertas de pesquisa de mesa, permitindo-nos reconciliar premissas antes da modelagem final.

Pesquisa de Mesa

Coletamos dados fundamentais de fontes públicas como a Agência Internacional de Energia Atômica, o Conselho Nacional de Proteção e Medidas de Radiação, os arquivos de tecnologia de saúde do Eurostat, os registros do Colégio Americano de Radiologia e periódicos revisados por pares que rastreiam as frequências de procedimentos de imagem. Os relatórios anuais 10-K das empresas, as divulgações de aquisições hospitalares e os instantâneos do D&B Hoovers forneceram sinais de receita e pistas sobre a base instalada.

Avisos regulatórios, análises de patentes da Questel e documentos técnicos de associações comerciais enriqueceram a compreensão dos impulsionadores de adoção e do cronograma de políticas regionais. As fontes listadas são ilustrativas; muitas publicações adicionais foram revisadas para completar nossa base de evidências.

Dimensionamento de Mercado e Previsão

Um conjunto de demanda de cima para baixo foi construído a partir dos volumes nacionais de exames de TC, fluoroscopia e PET-TC, multiplicados pelo gasto típico de software por scanner e pelas taxas anuais de serviço; os totais de receita de fornecedores amostrados forneceram uma verificação cruzada de baixo para cima. Variáveis-chave como crescimento de procedimentos de imagem, base instalada ativa de scanners, adições de leitos hospitalares, mandatos de segurança radiológica e penetração da nuvem impulsionam os ajustes anuais. A regressão multivariada com suavização ARIMA projeta cada variável, enquanto a análise de cenários testa casos de alta regulamentação e baixo volume de procedimentos. As lacunas nos relatórios dos fornecedores foram preenchidas com verificações de canais regionais e médias ponderadas de valores de contratos divulgados.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagens de variância, revisão por pares e uma segunda auditoria de analista. O modelo é atualizado anualmente, com atualizações intermediárias acionadas por eventos regulatórios ou de fusões e aquisições relevantes, para que os clientes recebam a visão mais recente e validada.

Por que a Linha de Base de Gestão de Dose de Radiação da Mordor merece confiança

As estimativas publicadas frequentemente divergem porque as empresas misturam hardware com software, aplicam conversões de moeda diferentes ou congelam variáveis por muito tempo. Nosso escopo disciplinado, atualização anual e seleção transparente de variáveis reduzem essa divergência.

Os principais impulsionadores de lacunas incluem a inclusão agrupada de dosímetros pessoais, a omissão de receitas de assinatura ou a extrapolação de uma região para o mundo. Divulgamos cada premissa, o que permite aos usuários rastrear cada valor até um insumo claro.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal impulsionador de lacuna |

|---|---|---|

| USD 455,4 milhões (2025) | ||

| USD 751,4 milhões (2024) | Consultoria Global A | Combina dosimetria de hardware e pacotes de serviços |

| USD 343 milhões (2023) | Jornal Comercial B | Exclui receitas de assinatura em nuvem; base em moeda constante |

| USD 372,8 milhões (2023) | Associação do Setor C | Trata a participação da América do Norte como proxy global |

A comparação mostra que, ao alinhar o escopo aos gastos verdadeiramente centrados em software e atualizar os insumos a cada ano, a Mordor oferece uma linha de base equilibrada e reproduzível na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento atual no mercado de gestão de dose de radiação?

Mandatos regulatórios rigorosos, aumento dos volumes de TC e imagens híbridas em oncologia e a disponibilidade de alertas em tempo real baseados em inteligência artificial sustentam coletivamente a CAGR de 12,58% esperada até 2031.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico está prevista para crescer a uma CAGR de 14,62% devido à modernização hospitalar em larga escala na Índia, aos investimentos em saúde digital da China e à crescente harmonização regulatória.

Qual é a oportunidade para soluções baseadas em nuvem?

As implantações em nuvem e hospedadas na web estão crescendo a uma CAGR de 16,12%, pois o preço por assinatura, o menor desembolso de capital e o acesso à inteligência artificial habilitada por GPU inclinam a economia de propriedade.

Por que os centros de imagem ambulatoriais estão adotando plataformas de gestão de dose?

Os centros ambulatoriais buscam ganhos de produtividade, intervalos de exame mais curtos e conformidade regulatória; essas necessidades se alinham com os recursos de otimização de fluxo de trabalho incorporados nas plataformas modernas.

Qual modalidade verá o maior crescimento de adoção?

As implantações de medicina nuclear e PET-TC estão projetadas para crescer a uma CAGR de 15,78%, impulsionadas por terapias com radiofármacos de precisão que requerem dosimetria granular.

Página atualizada pela última vez em: