Tamanho e Participação do Mercado de Análise Clínica em Saúde

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.57 Bilhões de dólares |

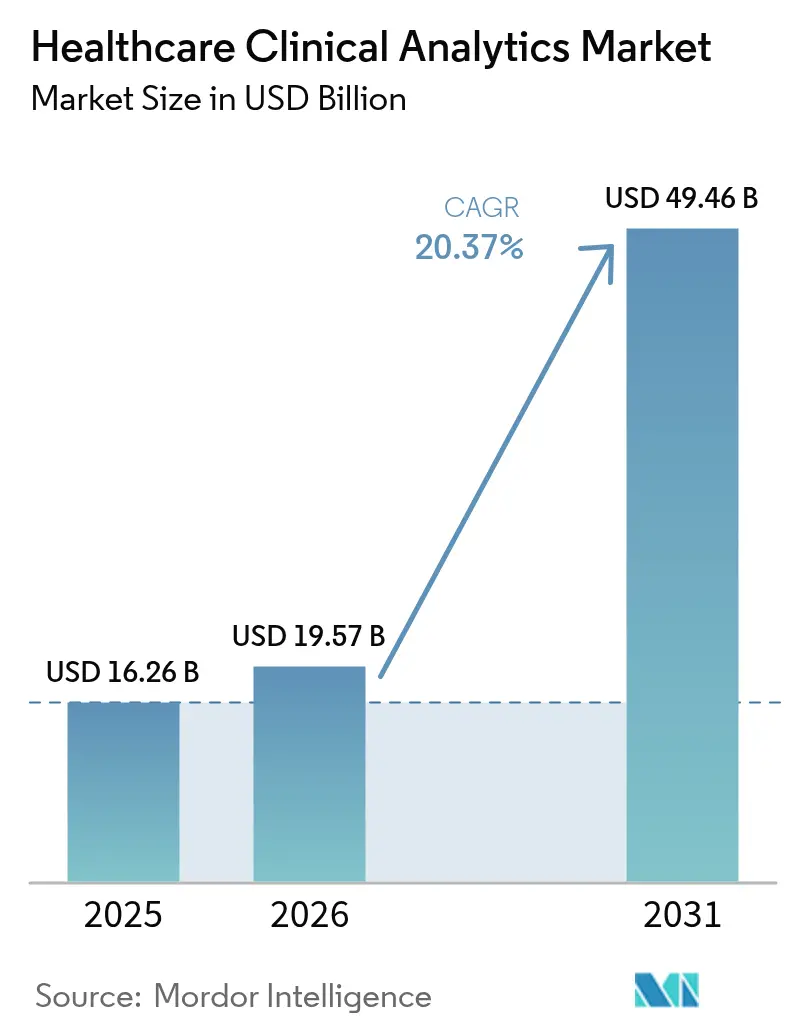

| Tamanho do Mercado (2031) | 49.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.37% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

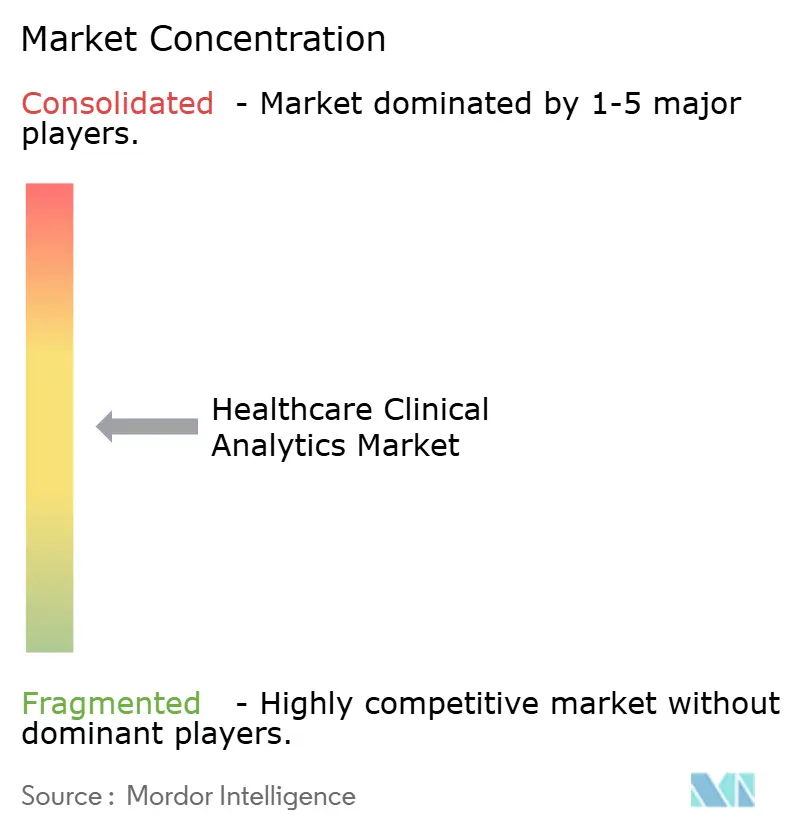

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Análise Clínica em Saúde por Mordor Intelligence

O tamanho do mercado de análise clínica em saúde foi avaliado em USD 16,26 bilhões em 2025 e estima-se que cresça de USD 19,57 bilhões em 2026 para atingir USD 49,46 bilhões até 2031, a um CAGR de 20,37% durante o período de previsão (2026-2031). O aumento da maturidade dos registros eletrônicos de saúde (RES), o rápido progresso nas técnicas de inteligência artificial (IA) e a mudança global para o reembolso baseado em valor estão catalisando a demanda por suporte à decisão em tempo real orientado por dados. Os prestadores precisam cada vez mais converter o volume explosivo de dados de saúde estruturados e não estruturados em insights acionáveis que melhorem os resultados enquanto contêm os custos. As crescentes pressões de redução de custos, a busca por eficiência operacional em meio à escassez de mão de obra e a nova clareza regulatória para software habilitado por IA como dispositivo médico aceleram ainda mais a adoção em todos os ambientes de cuidado. Regionalmente, a América do Norte mantém clara liderança devido à penetração consolidada de RES e às regras favoráveis de reembolso, enquanto a Ásia-Pacífico registra o crescimento mais rápido impulsionado por programas de digitalização em larga escala e ampliação do acesso à infraestrutura de nuvem. A análise descritiva ainda representa a maior parcela dos gastos, mas a análise cognitiva está expandindo o mercado endereçável de análise clínica em saúde ao automatizar tarefas de raciocínio de ordem superior e reduzir a carga de trabalho dos clínicos.

Principais Conclusões do Relatório

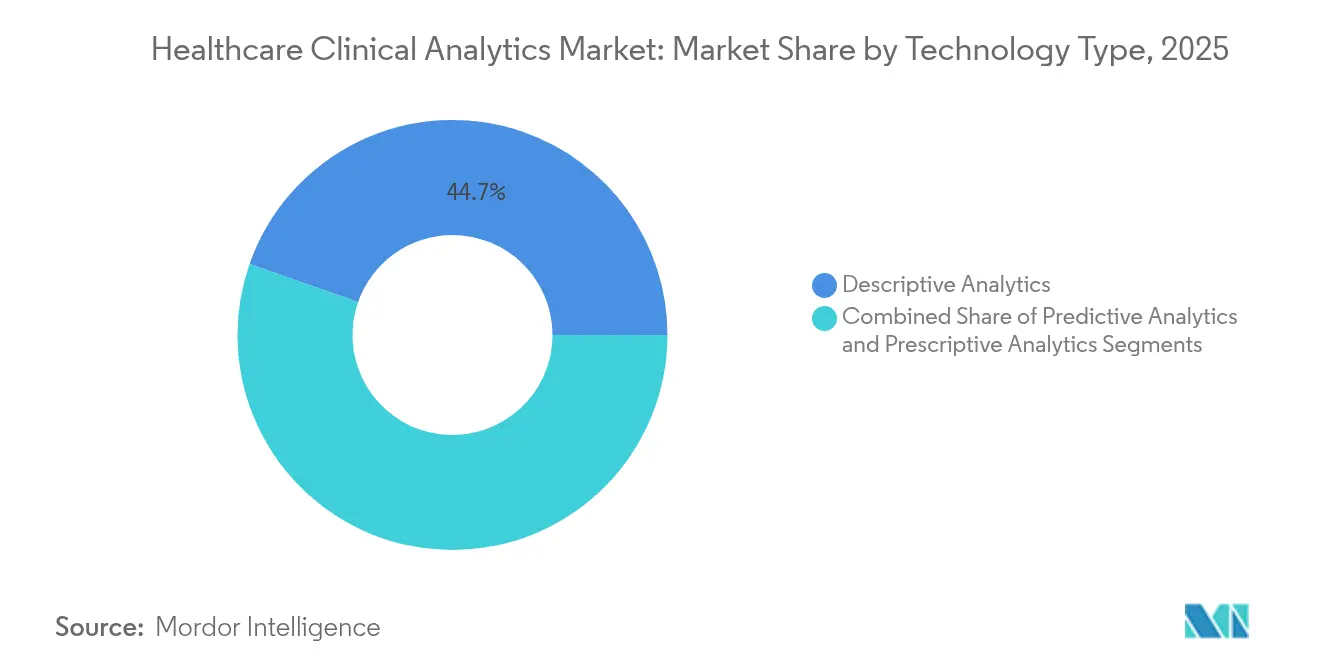

- Por tipo de tecnologia, a análise descritiva liderou com 44,65% de participação na receita em 2025; a análise cognitiva está projetada para expandir a um CAGR de 26,85% até 2031.

- Por aplicação, a análise financeira detinha 34,15% do tamanho do mercado de análise clínica em saúde em 2025, enquanto a gestão de saúde populacional está prevista para crescer a um CAGR de 25,6% até 2031.

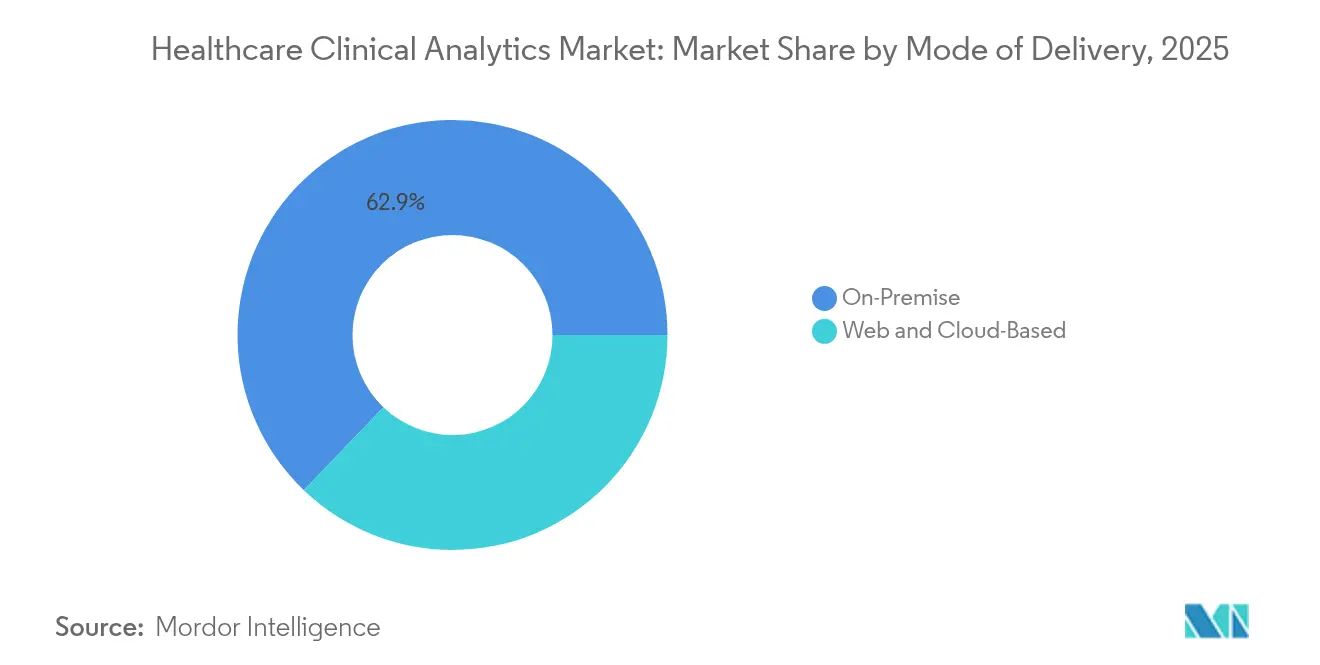

- Por modo de entrega, a implantação local representou 62,85% da participação do mercado de análise clínica em saúde em 2025; as alternativas em nuvem e SaaS devem crescer a um CAGR de 26,2% até 2031.

- Por produto, os serviços comandaram 54,20% da receita em 2025 e permanecem o segmento de crescimento mais rápido com um CAGR de 22,1% ao longo do horizonte de previsão.

- Por usuário final, os prestadores de saúde contribuíram com 35,95% da receita de 2025 e estão expandindo a um CAGR de 23,9% com base em iniciativas de análise em toda a empresa.

- Por geografia, a América do Norte domina os gastos atuais, enquanto a Ásia-Pacífico está prevista para registrar o maior CAGR regional até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Análise Clínica em Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Adoção de Registros Eletrônicos de Saúde (RES) | +4.20% | Global, com liderança da América do Norte | Médio prazo (2-4 anos) |

| Maturidade das Plataformas de Análise Baseadas em IA e Aprendizado de Máquina | +5.80% | América do Norte e UE, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Mandatos de Cuidado Baseado em Valor e Reembolso | +3.70% | Núcleo da América do Norte, com expansão para a UE | Médio prazo (2-4 anos) |

| Pressão de Contenção de Custos sobre os Prestadores | +2.90% | Global | Curto prazo (≤ 2 anos) |

| Alimentação de Evidências do Mundo Real a partir de Ensaios Descentralizados e Virtuais | +2.10% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Dados Sintéticos e Computação com Preservação de Privacidade Desbloqueiam Estudos Multiinstitucionais | +1.90% | Global, com foco regulatório na UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Adoção de Registros Eletrônicos de Saúde

A instalação de sistemas de RES certificados em hospitais e consultórios ambulatoriais libera dados de pacientes longitudinais legíveis por máquina que alimentam o mercado de análise clínica em saúde. O Monitor de Alerta Avançado da Kaiser Permanente reduziu a mortalidade hospitalar em 20% após incorporar algoritmos preditivos no fluxo de trabalho do RES. Os roteiros dos fornecedores agora se concentram em agentes de IA incorporados clinicamente, como a plataforma de próxima geração da Oracle Health, prevista para lançamento amplo em 2025, que incorpora automação habilitada por voz e documentação ambiente para minimizar o tempo de registro. Os esforços de padronização, como o FHIR, facilitam ainda mais a interoperabilidade de dados, incentivando a comparação de resultados entre múltiplas instituições e a análise de lacunas no cuidado. Com os reguladores continuando a recompensar os relatórios de qualidade digital, o resultado é um efeito bola de neve nas decisões de compra de análise orientada por RES.

Maturidade das Plataformas de Análise Baseadas em IA e Aprendizado de Máquina

A Agência de Alimentos e Medicamentos dos Estados Unidos aprovou mais de 1.000 dispositivos médicos habilitados por IA, um marco que sinaliza a confiança regulatória no aprendizado de máquina para uso clínico.[1]Agência de Alimentos e Medicamentos dos Estados Unidos, "Dispositivos Médicos Habilitados por Inteligência Artificial e Aprendizado de Máquina (IA/AM)," fda.govAs implantações no mundo real espelham esse otimismo; por exemplo, o modelo preditivo simplificado da ChristianaCare atinge 78% de precisão na identificação do risco de readmissão em 90 dias, preservando a confiança dos clínicos por meio de ponderação transparente de características. Interfaces de IA generativa, como o ChatEHR da Stanford Health Care, permitem que os médicos interroguem prontuários em linguagem natural, reduzindo o tempo de recuperação de informações e diminuindo o esgotamento profissional.[2]Vijay Pande, "ChatEHR Permite que Médicos Conversem com o Prontuário Médico," med.stanford.edu A capacidade de fundir dados multimodais, como imagens, notas e genômica, sustenta a seleção de terapias de precisão e impulsiona a demanda de longo prazo em todo o mercado de análise clínica em saúde.

Mandatos de Cuidado Baseado em Valor e Reembolso

Os pagadores públicos agora vinculam o reembolso à melhoria documentada de resultados, intensificando a demanda por estratificação de risco e insights sobre o custo do cuidado. A Aetna relatou economias de USD 660 milhões após ampliar contratos baseados em valor apoiados por painéis analíticos que destacam membros de alto risco e otimizam os caminhos de cuidado. O Modelo de Ajuste de Risco V28 revisado do CMS pivota do volume para a pontuação de gravidade, levando os prestadores a implantar análises granulares de codificação que identificam comorbidades e protegem a integridade da receita. À medida que o pagamento por desempenho se expande, pagadores e prestadores convergem em torno de utilitários de dados compartilhados, elevando a adoção em todos os segmentos do mercado de análise clínica em saúde.

Pressão de Contenção de Custos sobre os Prestadores

O aumento dos custos de mão de obra e a persistente escassez de clínicos tornam a eficiência operacional inegociável. O Texas Children's Hospital adicionou USD 20 milhões em margem de serviços médicos ao combinar métricas diárias de produtividade com balanceamento preditivo de carga de trabalho. As ferramentas de agendamento orientadas por dados no MU Health Care reduziram as horas extras premium por meio de cenários de alocação de pessoal baseados em regras, demonstrando como mesmo organizações modestas extraem economias reais em dinheiro da análise. À medida que a inflação comprime as margens operacionais, os casos de negócios respaldados por ROI aceleram as implantações de análise em toda a empresa, impulsionando o crescimento no mercado de análise clínica em saúde.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Violações de Privacidade de Dados e Segurança Cibernética | -2.80% | Global, com foco elevado na UE | Curto prazo (≤ 2 anos) |

| Altos Custos Iniciais de Integração e Gestão de Mudanças | -1.90% | Global, com impacto particular em prestadores menores | Médio prazo (2-4 anos) |

| Viés Algorítmico e Falta de Explicabilidade em Ambientes Clínicos | -1.40% | América do Norte e UE | Médio prazo (2-4 anos) |

| Ambiguidade Regulatória em torno da Classificação de Software como Dispositivo Médico com IA e Aprendizado de Máquina | -1.10% | Global, com abordagens regionais variadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Violações de Privacidade de Dados e Segurança Cibernética

Os ataques de ransomware a hospitais voltaram a crescer em 2024, com adversários utilizando táticas de dupla extorsão que ameaçam tanto o tempo de inatividade quanto as multas regulatórias. Noventa por cento das empresas de ciências da vida aumentaram os orçamentos de segurança cibernética em 2024, sublinhando a escala de vigilância agora necessária para proteger as informações pessoais de saúde. Estruturas de conformidade como o GDPR da UE impõem prazos rigorosos de notificação de violações e penalidades severas que desestimulam trocas abertas de dados, limitando a amplitude do treinamento de algoritmos. Os prestadores mais avançados estão adotando tecnologias de preservação de privacidade, como aprendizado federado e criptografia homomórfica, para equilibrar a profundidade analítica e os mandatos de confidencialidade. No entanto, essas medidas adicionam latência e sobrecarga de custos.

Altos Custos Iniciais de Integração e Gestão de Mudanças

As implantações de análise empresarial envolvem integração plurianual de feeds clínicos ao vivo, sistemas de faturamento legados e armazéns externos de sinistros. Os hospitais menores frequentemente carecem do capital de reserva para absorver as taxas de implementação ou da expertise interna para modernizar os fluxos de trabalho. As despesas de consultoria e serviços gerenciados podem exceder os custos iniciais de licença de software, prolongando os períodos de retorno e comprimindo as metas de ROI. Sem patrocínio em nível executivo, a adoção pelos clínicos fica aquém e as ferramentas preditivas ficam ociosas, reforçando o ceticismo e atrasando os investimentos subsequentes. Os fornecedores agora agrupam contratos baseados em resultados e implantações em fases, mas o obstáculo de financiamento ainda limita a demanda endereçável no mercado de análise clínica em saúde.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tecnologia: A Análise Cognitiva Ganha Terreno sobre a Dominância Descritiva

A análise descritiva representou 44,65% da receita em 2025, confirmando que a maioria das organizações ainda precisa de visibilidade retrospectiva sobre as linhas de base de desempenho antes de abordar tarefas de ordem superior. A análise cognitiva, no entanto, está prevista para expandir a um CAGR de 26,85%, validando seu papel fundamental no aumento do tamanho geral do mercado de análise clínica em saúde para os fornecedores de tecnologia. Impulsionados pelo processamento de linguagem natural e pelo raciocínio generativo, os mecanismos cognitivos sintetizam autonomamente valores laboratoriais, estudos de imagem e notas clínicas para sugerir diagnósticos diferenciais. O piloto ChatEHR da Stanford Health Care demonstra como as interfaces conversacionais podem comprimir o tempo de revisão de prontuários e elevar a confiança diagnóstica. A orientação evolutiva do ciclo de vida total do produto da Agência de Alimentos e Medicamentos dos Estados Unidos incentiva essa trajetória ao esclarecer os requisitos de documentação pré-mercado para algoritmos adaptativos.

O impulso também reflete a economia de tempo para clínicos sobrecarregados. Quando os algoritmos pré-preenchem campos estruturados e apresentam pedidos concordantes com as diretrizes, os prestadores recuperam minutos de contato presencial com os pacientes. Os titulares de plataformas como a Epic incorporam copilotos de modelos de linguagem de grande escala diretamente em seu canvas de fluxo de trabalho, em vez de forçar os clínicos a alternar entre portais de análise distintos. À medida que as saídas cognitivas evoluem de alertas em nível de painel para sugestões incorporadas em conjuntos de pedidos, os usuários finais se multiplicam, expandindo a base instalada do mercado de análise clínica em saúde. Os fornecedores que adicionam explicabilidade às saídas dos modelos, mapas de calor e características contribuintes ajudam a conter o risco médico-legal e aceleram a aprovação institucional.

Por Aplicação: A Gestão de Saúde Populacional Supera a Análise Financeira

A análise financeira continua a fornecer o maior bloco de receita, com 34,15% em 2025, porque as equipes de ciclo de receita precisam defender o reembolso sob regras de pagadores em constante mudança. No entanto, a gestão de saúde populacional está acelerando a um CAGR de 25,6%, proporcionando o maior impulso ao mercado de análise clínica em saúde. A pontuação preditiva de risco identifica pacientes com DPOC, diabetes e insuficiência cardíaca congestiva muito antes que exacerbações caras se desenvolvam. O modelo PropheSee da Accenture e CCS atinge 85% de precisão preditiva e gera economias anuais de USD 2.200 por paciente diabético por meio de alcance proativo.

A penetração do Medicare Advantage supera 70% dos idosos elegíveis, incentivando as entidades capitadas a assumir o risco de custo a jusante. Os painéis de melhoria da qualidade do cuidado se alinham com os pagamentos de bônus de classificação por estrelas do CMS, turbinando os módulos de análise que rastreiam readmissões, pontuações HCAHPS e conformidade com medicamentos. À medida que os conjuntos de dados integram determinantes sociais e feeds de dispositivos domésticos, a segmentação aprofunda-se de "alto custo" para orquestração personalizada da próxima melhor ação, ampliando o tamanho do mercado de análise clínica em saúde e reforçando a vantagem do pioneiro para plataformas nativas em nuvem.

Por Modo de Entrega: A Adoção da Nuvem Cresce com as Garantias de Segurança

As instalações locais ainda comandam 62,85% da receita de 2025, ilustrando as preocupações arraigadas em torno da custódia de dados e das garantias de tempo de atividade. As alternativas em nuvem, no entanto, estão avançando a um CAGR de 26,2% e absorverão uma fatia crescente da participação do mercado de análise clínica em saúde até o final da década. Os clínicos valorizam o acesso permanente à computação de IA que escala elasticamente durante os surtos da temporada de gripe, enquanto os líderes de TI apreciam a redução das despesas de capital e os ciclos mais rápidos de atualização de modelos. Os hospitais que migram o Epic para a Amazon Web Services relatam melhores tempos de processamento em lote e recuperação de desastres simplificada, embora experiências mistas com nuvens concorrentes ressaltem a necessidade de equipes de suporte dedicadas à saúde.

Os projetos híbridos dominam cada vez mais as solicitações de proposta, pois os identificadores sensíveis de pacientes permanecem em um enclave protegido, enquanto conjuntos de dados desidentificados e com engenharia de características fluem perfeitamente para as bancadas de trabalho de IA em nuvem. Essas arquiteturas particionadas desbloqueiam a amplitude dos algoritmos sem violar a HIPAA ou o GDPR. À medida que os modelos de responsabilidade compartilhada amadurecem, certificações como o HITRUST CSF aliviam as preocupações de risco em nível de conselho. Consequentemente, o modelo elástico de pagamento por uso torna-se uma ponte orçamentária para hospitais de médio porte anteriormente excluídos do mercado de análise clínica em saúde.

Por Produto: Os Serviços Ancoram a Receita à Medida que a Complexidade se Multiplica

Os serviços capturaram 54,20% dos gastos de 2025 e continuam a crescer a um CAGR de 22,1%, destacando a expertise prática necessária para operacionalizar análises avançadas. Os roteiros de implementação abrangem auditorias de qualidade de dados, normalização de feeds HL7 e workshops de adoção por clínicos, tarefas raramente resolvidas apenas por software. As pontuações Best in KLAS líderes de categoria da Innovaccer, de 94,5 para CRM e 95,9 para ajuste de risco, decorrem de serviços de consultoria agrupados que conduzem os clientes do piloto à escala. O hardware representa uma fatia modesta do mercado de análise clínica em saúde. No entanto, os modelos de IA com uso intensivo de computação renovam a demanda por nós acelerados por GPU e armazenamento de alta velocidade em laboratórios de radiologia, patologia e genômica.

Os contratos recorrentes de serviços gerenciados garantem margens de longo prazo, cobrindo o retreinamento de modelos, a aplicação de patches de segurança e a comparação de KPIs. Os fornecedores que alinham os cronogramas de honorários com marcos de resultados (por exemplo, redução do tempo de internação por sepse) criam um ciclo virtuoso de sucesso compartilhado, fortalecendo a retenção de clientes. Enquanto isso, os fornecedores de software puro apostam na configurabilidade de baixo código, mas muitos ainda dependem de redes de parceiros para a integração de última milha. Essas dinâmicas garantem que a linha de serviços permanecerá o principal motor de receita e barreira à entrada em todo o mercado de análise clínica em saúde.

Por Usuário Final: O Impulso dos Prestadores Sustenta a Expansão do Ecossistema

Os prestadores entregaram 35,95% da receita de 2025 e superaram todos os outros compradores com um CAGR de 23,9%, reforçando sua primazia na definição dos roteiros funcionais. A equipe à beira do leito testemunha o impacto direto no paciente, por isso rapidamente defende a triagem assistida por IA e os alertas de deterioração que evitam transferências para a UTI. Os ganhos de produtividade do Texas Children's exemplificam como a utilização de blocos cirúrgicos e o rendimento ambulatorial melhoram quando os painéis traduzem dados brutos em itens de ação relacionáveis.

Os pagadores agora buscam paridade, recorrendo a análises centradas no membro que minimizam as internações evitáveis e identificam lacunas em triagens preventivas. As propostas do Medicare Advantage dependem de codificação precisa de risco e melhoria da classificação por estrelas, resultados impossíveis sem dados granulares e quase em tempo real. As empresas de ciências da vida buscam parcerias de evidências do mundo real, licenciando repositórios clínicos desidentificados para acelerar o recrutamento de ensaios e a vigilância pós-comercialização. Essas colaborações entre múltiplos stakeholders ampliam o mercado total endereçável de análise clínica em saúde, ao mesmo tempo em que incentivam modelos de dados comuns que simplificam a troca de insights entre setores.

Análise Geográfica

A América do Norte permanece o contribuinte regional mais significativo, impulsionada por infraestrutura de TI avançada, ampla penetração de RES e incentivos de reembolso bem definidos. A captura de 42,3% dos leitos de cuidados agudos nos Estados Unidos pela Epic sublinha as vantagens de escala que se acumulam para os líderes de tecnologia capazes de agrupar análises perfeitamente nos fluxos de trabalho existentes. Simultaneamente, a reforma de pagamentos federais e o financiamento de subsídios para segurança cibernética sustentam a alocação contínua de capital para atualizações de IA que fazem crescer o mercado de análise clínica em saúde.

A Europa acelera por trás de regulamentações de saúde digital marcantes, como o Espaço Europeu de Dados de Saúde e a Lei de IA da UE, cada uma exigindo interoperabilidade e transparência algorítmica. A Lei de Uso de Dados de Saúde da Alemanha e os caminhos reforçados de validação clínica da França estão alimentando redes de pesquisa transfronteiriças, embora com salvaguardas rigorosas do GDPR que moldam os modelos de implantação dos fornecedores. Essas iniciativas incentivam lagos de dados padronizados que alimentam análises em escala populacional, reforçando a contribuição de médio prazo da região para o crescimento global.

A Ásia-Pacífico registra o CAGR mais acentuado à medida que os governos da China, Índia e Japão financiam infraestrutura de nuvem, pipelines de talentos em IA e esquemas nacionais de identificação de saúde. A modernização do setor público, como o componente de saúde da Visão 2030 da Arábia Saudita, é ilustrativa. Ela estabelece liquidez básica de dados, expandindo o mercado de análise clínica em saúde tanto em hospitais públicos quanto privados. Os desafios persistem em torno de sistemas legados díspares e capacitação da força de trabalho, mas os corredores de investimento direcionados e as interfaces de IA em idiomas locais estão fechando as lacunas de prontidão rapidamente.

Panorama Competitivo

A arena competitiva mostra consolidação moderada. Os fornecedores de RES titulares integram análises, enquanto os especialistas de nicho buscam parcerias para ampliar a distribuição. A Epic continua a traduzir escala em ganhos de participação, auxiliada por um ecossistema de API e ativos de comparação entre clientes. A Oracle Health investe pesadamente em módulos de IA de próxima geração, mas enfrenta uma presença reduzida nos Estados Unidos após várias perdas de contratos de alto perfil, ilustrando o risco de execução mesmo com P&D robusto. A InterSystems, o Google e a GE HealthCare introduziram extensões de IA generativa, enfatizando experiências incorporadas no fluxo de trabalho em vez de painéis complementares.

As aquisições ilustram uma fuga para plataformas de ponta a ponta, como a compra da CareJourney pela Arcadia, que adiciona granularidade de sinistros de pagadores à análise populacional centrada no prestador. A aquisição da Humbi AI pela Innovaccer fortalece o insight atuarial para entidades que assumem riscos. O investimento de capital de risco esfriou em relação aos picos de 2021, mas o capital ainda flui para áreas de nicho, como análise oncológica, fusão de sinais de monitoramento remoto de pacientes e kits de ferramentas de mitigação de viés. Os fornecedores que apresentam artefatos de IA explicável e comprovam impacto clínico mensurável ganham preferência nas aquisições, especialmente onde os CIOs buscam mitigar o escrutínio regulatório.

Oportunidades de espaço em branco persistem em domínios pouco atendidos, como automação do ciclo de receita em hospitais comunitários, interoperabilidade de dados em ambientes de baixos recursos e mecanismos de inteligência regulatória que compilam automaticamente registros de alterações de algoritmos para submissões à Agência de Alimentos e Medicamentos dos Estados Unidos. As barreiras à entrada incluem a fragmentação de dados dos sistemas de saúde e os longos ciclos de vendas. Ainda assim, os efeitos de rede se intensificarão à medida que mais prestadores participarem de redes de aprendizado compartilhado que comparam resultados e propagam modelos de melhores práticas em todo o mercado de análise clínica em saúde.

Líderes do Setor de Análise Clínica em Saúde

IBM

Cerner corporation

Allscripts Healthcare Solutions

Oracle

McKesson (Ontada)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Stanford Health Care lançou o ChatEHR, permitindo que 33 clínicos consultassem prontuários de pacientes em linguagem natural durante um piloto limitado.

- Março de 2025: A Epic Systems adicionou 176 hospitais multiespecialidade e 29.399 leitos em 2024, elevando sua participação em cuidados agudos nos Estados Unidos para 42,3%, enquanto a Oracle Health cedeu 17.232 leitos.

- Março de 2025: A InterSystems estreou o IntelliCare no HIMSS25, empregando IA generativa para simplificar a geração de notas de encontro e a seleção de códigos de faturamento.

- Março de 2025: O Google expandiu os modelos de fundação MedLM e lançou o Vertex AI Search para Saúde, fornecendo aos desenvolvedores APIs de recuperação clínica pré-empacotadas.

- Janeiro de 2025: A Innovaccer adquiriu a Humbi AI para aprofundar a inteligência atuarial dentro de sua Nuvem de Inteligência em Saúde.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de análise clínica em saúde como o conjunto de plataformas de software, módulos cloud e serviços relacionados que transformam dados clínicos brutos gerados em contextos de prestação de cuidados em insights descritivos, preditivos ou cognitivos que se integram nos fluxos de trabalho no ponto de cuidado ou em iniciativas retrospetivas de qualidade.

Exclusão do Âmbito: As ferramentas autónomas de deteção de fraude de pagadores e as suites horizontais de business intelligence estão fora deste âmbito.

Visão Geral da Segmentação

- Por Tipo de Tecnologia

- Análise Preditiva

- Análise Prescritiva

- Análise Descritiva

- Por Aplicação

- Melhoria da Qualidade do Cuidado

- Gestão de Relacionamento com o Cliente

- Avaliação de Desempenho da Força de Trabalho

- Gestão e Curadoria de Dados Hospitalares/Clínicos

- Por Modo de Entrega

- Local

- Web e Baseado em Nuvem

- Por Produto

- Hardware

- Software

- Serviços

- Por Usuário Final

- Prestadores de Saúde

- Pagadores de Saúde

- Ciências da Vida e Organizações de Pesquisa Contratada

- Agências Governamentais/de Saúde Pública

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Conselho de Cooperação do Golfo

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas com diretores médicos de informação, diretores de análise, informatas e integradores de sistemas regionais na América do Norte, Europa e Ásia permitiram-nos testar a intensidade de utilização, os ciclos de renovação e os encargos emergentes de IA, colmatando lacunas deixadas pelo material secundário.

Investigação Documental

Os analistas da Mordor começam com repositórios públicos como o CMS Hospital Compare, os inquéritos de adoção de EHR da ONC, as Estatísticas de Saúde da OCDE, o Observatório eHealth da OMS, os indicadores de saúde digital do Eurostat e os briefings de associações da HIMSS e da CHIME, que ancoram as taxas de adoção e os calendários regulatórios. Os 10-Ks das empresas, as apresentações a investidores, os comunicados de imprensa sobre contratos e as avaliações de projetos-piloto clarificam as divisões de receitas e as variações de preços, enquanto bibliotecas pagas como a D&B Hoovers e a Dow Jones Factiva validam os dados financeiros dos fornecedores e o fluxo de notícias.

De seguida, incorporamos registos de importação-exportação, famílias de patentes e revistas científicas revistas por pares que acompanham as aprovações de algoritmos, obtendo sinais precoces sobre os complementos de inteligência artificial, a legislação sobre privacidade e a adoção de API aberta. As fontes listadas são ilustrativas; muitos conjuntos de dados adicionais, abertos e por subscrição, informaram o nosso trabalho documental.

Dimensionamento de Mercado e Previsão

Um conjunto de procura de cima para baixo é construído a partir do número de camas hospitalares, dos volumes de consultas em ambulatório e da penetração de EHR em internamento, que são depois multiplicados pela despesa anual ponderada em análise por cama ou consulta. Os totais agregados de fornecedores de receitas de análise reportadas, mais o ASP cloud amostrado multiplicado pelo número de utilizadores ativos, funcionam como verificação cruzada de baixo para cima e ajustam os totais. Os principais fatores modelados incluem a quota de EHRs alojados na cloud, a pegada média de dados clínicos, a cadência de renovação de licenças, os programas de financiamento baseados em valor e a adoção de módulos de IA. A regressão multivariada projeta cada fator, e a análise de cenários delimita as variações macroeconómicas; as divulgações em falta são imputadas a partir dos sistemas de saúde de vizinhança mais próxima e ajustadas para a paridade do poder de compra.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações de variância em três etapas face a sinais independentes antes da aprovação pela revisão sénior. Os relatórios são atualizados de doze em doze meses, com atualizações intercalares desencadeadas por regulamentações materiais ou aquisições de grande dimensão; um analista reexecuta as extrações de dados imediatamente antes da entrega, para que os clientes recebam a base de referência mais recente.

Por que Razão a Base de Referência de Análise Clínica em Saúde da Mordor Merece Confiança

Os valores publicados divergem frequentemente porque as empresas misturam âmbitos distintos, aplicam preços de licença uniformes, convertem moedas de forma diferente ou projetam tendências de EHR legado sem realizar novos inquéritos a hospitais.

As principais lacunas surgem quando os dashboards financeiros ou de cadeia de abastecimento são agrupados com módulos clínicos, quando os encargos de IA por níveis são ignorados e quando os benchmarks da era de 2020 são extrapolados sem verificações de adoção recentes. A Mordor atualiza os inputs dos fatores anualmente, reconcilia os conjuntos de cima para baixo com as divulgações em tempo real dos fornecedores e explica cada pressuposto, proporcionando aos utilizadores um ponto de partida reprodutível e equilibrado.

Comparação de benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| 16,26 mil milhões USD (2025) | Mordor Intelligence | - |

| 21,6 mil milhões USD (2023) | Regional Consultancy A | Agrupa dashboards de fraude de pagadores e de cadeia de abastecimento; ano base mais antigo |

| 10,5 mil milhões USD (2024) | Trade Journal B | Utiliza um preço médio único de licença, omite receitas de serviços |

Em suma, a nossa seleção disciplinada do âmbito, a triangulação de múltiplas fontes e a validação iterativa permitem que os decisores confiem nos números da Mordor com segurança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de análise clínica em saúde até 2031?

O mercado está previsto para atingir USD 49,46 bilhões até 2031, crescendo a um CAGR de 20,37%.

Qual tecnologia de análise está se expandindo mais rapidamente?

A análise cognitiva deve crescer a um CAGR de 26,85%, refletindo a crescente demanda por ferramentas de raciocínio clínico baseadas em IA.

Por que os prestadores de saúde são os maiores compradores de plataformas de análise?

Os prestadores capturam benefícios clínicos e financeiros imediatos, representando 35,95% da receita de 2025 enquanto avançam a um CAGR de 23,9% até 2031.

Com que rapidez as implantações baseadas em nuvem estão crescendo?

Os modelos em nuvem e SaaS estão no caminho para um CAGR de 26,2%, pois as certificações de segurança e a computação elástica os tornam cada vez mais atraentes.

Qual restrição principal poderia desacelerar a adoção futura?

As ameaças à privacidade de dados e à segurança cibernética pesam muito, impondo custos adicionais de conformidade e reduzindo a disposição de compartilhar dados sensíveis.

Qual região oferece a perspectiva de crescimento mais rápido?

A Ásia-Pacífico lidera no CAGR porque os programas nacionais de digitalização estão escalando a infraestrutura de RES e a capacidade de nuvem nos mercados emergentes.

Página atualizada pela última vez em: