Tamanho e Participação do Mercado de Sistema de Alerta Médico/Sistema de Resposta Pessoal a Emergências

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Alerta Médico/Sistema de Resposta Pessoal a Emergências pela Mordor Intelligence

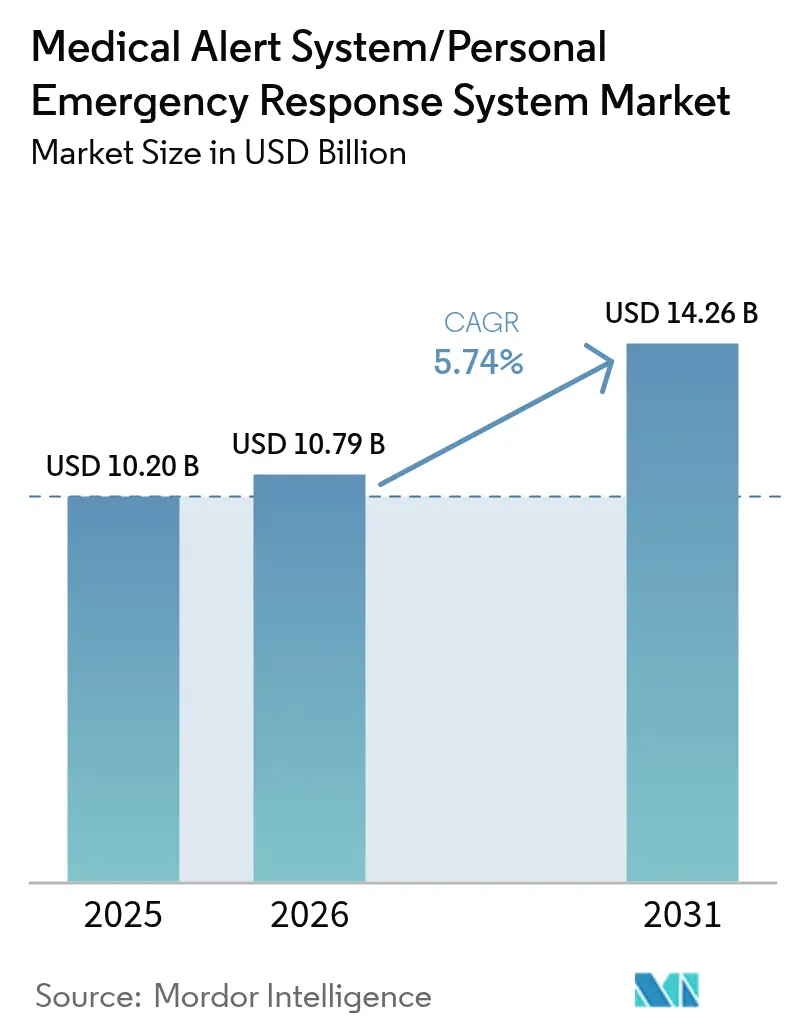

O tamanho do mercado de sistema de alerta médico/sistema de resposta pessoal a emergências em 2026 é estimado em USD 10,79 bilhões, crescendo a partir do valor de 2025 de USD 10,20 bilhões com projeções para 2031 mostrando USD 14,26 bilhões, crescendo a um CAGR de 5,74% ao longo de 2026-2031. A demanda é sustentada por melhorias simultâneas nas tecnologias celular, GPS e de assistente de voz que encurtam os tempos de resposta e aumentam a tranquilidade dos usuários. Os fornecedores agora incluem dispositivos de alerta dentro de kits de monitoramento remoto de pacientes, criando receita recorrente por assinatura proveniente de pagadores e grupos de provedores. Projetos-piloto do Medicare Advantage, além de mandatos de dever de cuidado dos empregadores para trabalhadores isolados, estão ampliando a base de clientes e elevando os preços médios de venda. Uma população em envelhecimento com crescente prevalência de quedas continua a impulsionar os ciclos de substituição, enquanto a análise de dados permite que as seguradoras demonstrem custos evitados nos departamentos de emergência. A intensidade competitiva é moderada, pois a diferenciação se orienta para a integração perfeita de dispositivo para nuvem e insights preditivos, em vez de hardware isolado.

Principais Conclusões do Relatório

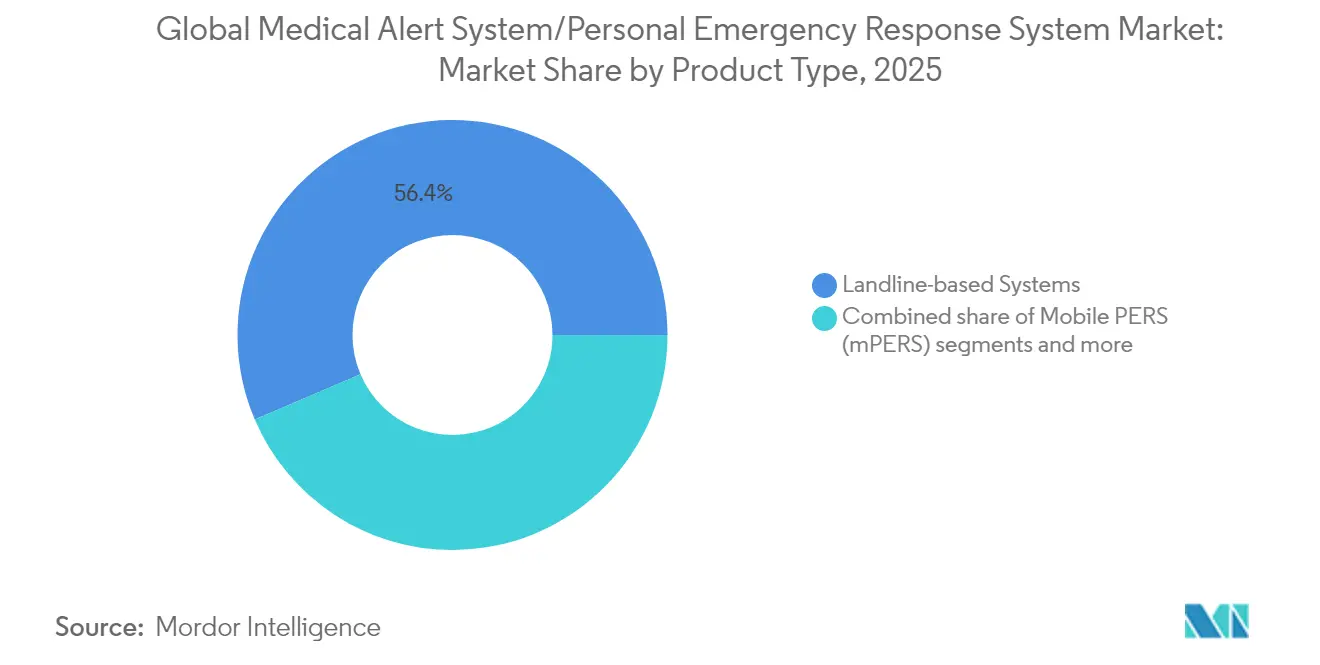

- Por tipo de produto, os sistemas baseados em linha fixa detinham 56,42% da participação do mercado de sistema de alerta médico/sistema de resposta pessoal a emergências em 2025, enquanto o PERS móvel tem previsão de atingir um CAGR de 6,05% até 2031.

- Por tecnologia de conectividade, as conexões via linha fixa responderam por 60,10% do tamanho do mercado de sistema de alerta médico/sistema de resposta pessoal a emergências em 2025, e as plataformas habilitadas por GPS devem registrar o CAGR mais elevado de 6,22% até 2031.

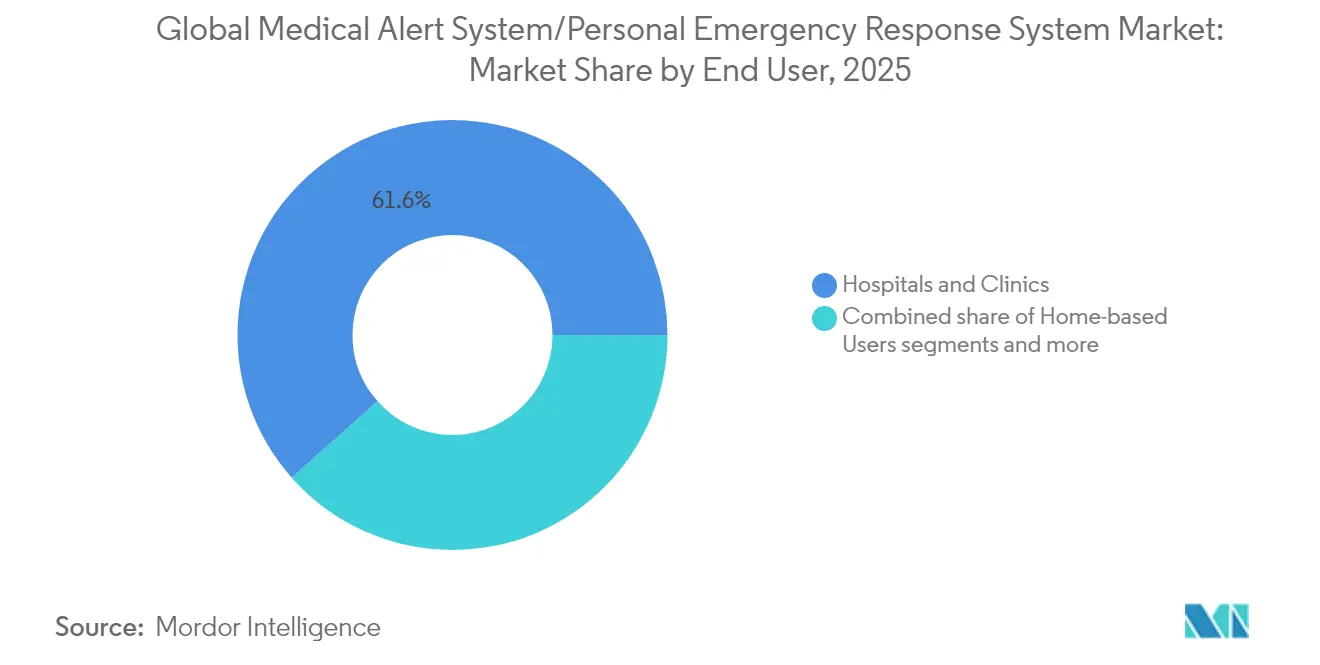

- Por usuário final, hospitais e clínicas representaram 61,55% da participação do mercado de sistema de alerta médico/sistema de resposta pessoal a emergências em 2025, ao passo que moradias para idosos e instalações de vida assistida devem expandir a um CAGR de 6,35% durante o período de previsão.

- Por componente, o hardware gerou uma participação de receita de 11,60% em 2025, mas software e serviços devem registrar o CAGR mais rápido de 6,55% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Alerta Médico/Sistema de Resposta Pessoal a Emergências

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da população e prevalência de quedas | +1.8% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Tendência para vida independente e assistência médica domiciliar | +1.4% | Global | Médio prazo (2–4 anos) |

| Avanços na detecção de quedas, GPS e tecnologia celular | +1.2% | Global | Curto prazo (≤ 2 anos) |

| Integração com ecossistemas de monitoramento remoto de pacientes | +1.0% | América do Norte, Ásia-Pacífico | Médio prazo (2–4 anos) |

| Projetos-piloto de reembolso de seguros (Medicare Advantage etc.) | +0.9% | Estados Unidos | Curto prazo (≤ 2 anos) |

| Adoção do dever de cuidado para trabalhadores isolados | +0.7% | Europa, América do Norte | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da população e maior prevalência de quedas

Uma coorte em constante expansão de adultos com 65 anos ou mais eleva a incidência de quedas não intencionais, que continuam sendo a principal causa de mortes relacionadas a lesões entre idosos. Hospitais e seguradoras reconhecem o benefício econômico da intervenção rápida, impulsionando a aquisição de dispositivos monitorados tanto em residências quanto em instituições de cuidado. Diretrizes governamentais em economias maduras vinculam o reembolso de cuidados de longa duração a estratégias documentadas de prevenção de quedas, levando os consórcios de compras hospitalares a incorporar botões de alerta em kits de alta hospitalar. Os fabricantes respondem com designs vestíveis que apresentam superfícies táteis e avisos sonoros de alta intensidade para usuários com deficiência auditiva. Essas forças demográficas e de política pública sustentam a receita recorrente proveniente de ciclos de substituição e atualização.

Tendência para vida independente e assistência médica domiciliar

Cuidadores, agências de serviço social e pagadores promovem o envelhecimento no próprio domicílio porque preserva a qualidade de vida e reduz os custos com cuidados institucionais. Os fornecedores enfatizam vestíveis discretos e integrações com alto-falantes inteligentes que permitem aos usuários pedir ajuda sem interfaces complicadas. Os sistemas de saúde que realizam projetos-piloto de hospital em casa incluem dispositivos compatíveis nos kits de suprimentos para que os clínicos possam intervir quando limiares biométricos ou eventos de queda acionam alertas. Chamadas agendadas de verificação de bem-estar e aplicativos para cuidadores aumentam o valor percebido, estimulando a adesão a assinaturas.

Avanços na detecção de quedas, GPS e tecnologias celulares

Acelerômetros triaxiais, modelos de aprendizado de máquina no dispositivo e chips GNSS multiconstelação aumentaram a precisão dos padrões de movimento enquanto reduzem alarmes falsos. A ativação por eSIM simplifica a logística, e os designs com SIM duplo melhoram a redundância em áreas de sinal fraco. Capacidades antes reservadas para as faixas premium — posicionamento interno via triangulação Wi-Fi, lembretes proativos de verificação e voz bidirecional — agora aparecem em unidades de preço médio, impulsionando a adoção pelo mercado de massa. Com as operadoras encerrando as redes 3G, a demanda por reposição aumenta para unidades LTE/GPS, proporcionando aos fornecedores um aumento de volume no curto prazo[1]Fonte: Comissão Federal de Comunicações, "Transição das Redes 3G," fcc.gov .

Integração com ecossistemas de monitoramento remoto de pacientes

APIs abertas inserem alertas de quedas nos painéis de registros eletrônicos de saúde, permitindo que os clínicos correlacionem eventos com episódios de pressão arterial elevada ou arritmias. Modelos preditivos, enriquecidos por dados de PERS, ajudam os gestores de cuidados a triagem de visitas de enfermagem e a alocar recursos de forma eficaz. Os pagadores que exploram modelos capitados subsidiam o hardware quando os beneficiários consentem com o monitoramento contínuo, o que eleva as taxas de adesão de periféricos de sinais vitais conectados. Os portais de software oferecem às equipes de dever de cuidado dos empregadores visibilidade unificada, ampliando os casos de uso corporativo[2]Fonte: Centros de Serviços de Medicare e Medicaid, "Hospital em Casa Expande a Cobertura," cms.gov .

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de dispositivo e assinatura | −1.3% | América Latina, Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Taxas de alarmes falsos e carga de fluxo de trabalho | −1.0% | Global | Médio prazo (2–4 anos) |

| Preocupações com privacidade em dados de voz/GPS | −0.9% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Encerramento das redes 2G/3G impulsionando a obsolescência de hardware | −0.8% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de dispositivo e assinatura

Os preços de varejo continuam proibitivos para idosos de baixa renda em mercados emergentes, e as mensalidades podem consumir uma parcela significativa de pensões fixas. O reembolso nos sistemas públicos de saúde varia, deixando muitos domicílios para financiar as soluções de forma autônoma. A inflação de semicondutores eleva os custos da lista de materiais, limitando a agressividade com que os fabricantes podem descontar o novo hardware LTE. Os programas de aluguel amenizam as despesas iniciais, mas ainda não atingiram escala nos distritos rurais, retardando a difusão onde a sensibilidade orçamentária é aguda.

Taxas de alarmes falsos e carga de fluxo de trabalho

Os limiares do acelerômetro às vezes classificam movimentos rápidos de sentar como quedas, provocando despachos desnecessários e elevando as despesas de mão de obra do centro de atendimento. Falsos positivos repetidos podem corroer a confiança do usuário e prejudicar a implantação em ambientes institucionais. Os fornecedores implantam atualizações de firmware que incorporam sinais de contexto, como pressão barométrica ou dados do giroscópio, mas o retreinamento do modelo requer grandes conjuntos de dados rotulados e tempo. Até que a precisão melhore, os comitês de compras permanecem cautelosos quanto às atualizações institucionais, especialmente em ambientes hospitalares regulamentados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O momentum móvel se acelera

As unidades baseadas em linha fixa capturaram 56,42% da participação do mercado de sistema de alerta médico/sistema de resposta pessoal a emergências em 2025 porque muitos idosos veem o botão fixo como confiável e familiar. Os hospitais também percebem baixo risco técnico, preservando suas implantações nas alas de reabilitação. O crescimento, no entanto, está se deslocando para o PERS móvel, que tem previsão de expandir a um CAGR de 6,05% até 2031. A conectividade celular permite que idosos ativos se sintam protegidos enquanto fazem compras, dirigem ou se exercitam ao ar livre. Os fornecedores aprimoram os dispositivos com voz bidirecional que encaminha automaticamente as chamadas para as centrais de monitoramento. Os planos de dados incluídos na mensalidade ajudam as operadoras a garantir receita recorrente. Em áreas rurais que carecem de cobertura LTE robusta, o pingente fixo básico continuará relevante, mas as campanhas de marketing nacionais se concentram na liberdade móvel.

O tamanho do mercado de sistema de alerta médico/sistema de resposta pessoal a emergências para PERS móvel crescerá à medida que os fabricantes adicionarem funcionalidade de assistente de voz, permitindo lembretes de medicamentos ou consultas sobre o tempo. Os modelos híbridos "tudo-em-um" que se conectam via linha fixa em casa e celular fora das instalações introduzem redundância, atraindo cuidadores avessos ao risco. Os botões de parede independentes atendem compradores com orçamento reduzido, mas enfrentam pressão competitiva de aplicativos de smartwatch que utilizam dispositivos vestíveis de consumo. Os alto-falantes ativados por voz, por sua vez, atraem usuários com dificuldades de destreza e se integram facilmente a ecossistemas de casa inteligente mais amplos oferecidos por operadoras de telecomunicações. A variedade de portfólio será fundamental para reter usuários em diferentes níveis de atividade e faixas de preço.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tecnologia de Conectividade: GPS lidera a adoção futura

A telefonia via linha fixa comandou 60,10% do tamanho do mercado de sistema de alerta médico/sistema de resposta pessoal a emergências em 2025, refletindo anos de dependência de PSTN na América do Norte e Europa Ocidental. Os planos de aposentadoria de cobre das operadoras, no entanto, vão gradualmente corroer essa base, empurrando os domicílios para alternativas celulares ou VoIP. Os dispositivos habilitados por GPS estão preparados para realizar o CAGR mais rápido de 6,22% até 2031 porque os chipsets de próxima geração melhoram a precisão de localização interna e encurtam os tempos de resposta a emergências. A geolocalização precisa reduz os despachos falsos para endereços incorretos, melhorando a confiança entre as agências de segurança pública.

Os dispositivos de modo duplo que alternam entre redes de linha fixa e celular facilitam o caminho de migração e protegem contra interrupções em uma única rede. Os beacons Bluetooth e Wi-Fi ajudam as instituições a alcançar rastreamento em nível de sala dentro de grandes campi, auxiliando na documentação de conformidade para inspeções estaduais. À medida que a cobertura 5G se amplia, o streaming de vídeo de baixa latência permitirá a triagem remota em tempo real para incidentes complexos, diferenciando ainda mais os modelos com prioridade celular. O custo, no entanto, continua sendo uma barreira em geografias de baixa renda, então os fornecedores oferecem descontos de troca para acelerar as transições dos usuários de infraestrutura analógica para digital.

Por Usuário Final: A dominância institucional aumenta

Hospitais e clínicas representaram 61,55% da participação do mercado de sistema de alerta médico/sistema de resposta pessoal a emergências em 2025 após os administradores incorporarem os dispositivos em kits de cuidados pós-alta voltados para a redução de readmissões. Os departamentos de emergência também implantam botões de alerta em leitos de pacientes internados para garantir assistência rápida durante os turnos noturnos. O segmento manterá a liderança de volume porque os incentivos de compra baseada em valor recompensam tecnologias de intervenção comprovadas. Moradias para idosos e instalações de vida assistida, por sua vez, têm previsão de crescer a um CAGR de 6,35% até 2031. Os operadores instalam painéis corporativos que monitoram centenas de residentes simultaneamente e integram dados de incidentes com registros eletrônicos de administração de medicamentos. A compra em volume reduz os custos por unidade, e os programas de treinamento de equipe garantem triagem consistente.

Os usuários domiciliares continuam importantes, embora sua participação proporcional tenha diminuído. As famílias apreciam kits de autoinstalação com preço abaixo de USD 30 mensais que combinam pingentes com aplicativos de smartphone para cuidadores. Segmentos de trabalhadores isolados, como manutenção de serviços públicos e serviço social, adotam variantes robustecidas, mas a demanda é sensível ao preço e frequentemente vinculada a orçamentos corporativos de risco. Os fornecedores que desenvolvem firmware capaz de alternar entre protocolos médicos e de segurança ocupacional captarão essa oportunidade transversal, reforçando a diversidade de receita.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Componente: Os serviços avançam rapidamente

O hardware produziu 11,60% de participação de receita em 2025, pois muitos fornecedores ainda dependem das vendas de dispositivos antes de adicionar taxas de monitoramento. A comoditização pressiona as margens e incentiva uma transição para painéis em nuvem e análise de dados, que têm previsão de registrar um CAGR de 6,55% até 2031. Algoritmos preditivos analisam a atividade histórica para sinalizar elevado risco de queda e notificar os gestores de cuidados sobre oportunidades de intervenção precoce. Os pacotes de assinatura agora incluem portais para cuidadores, lembretes de medicamentos e botões de escalonamento de telessaúde que conectam a uma linha de triagem de enfermagem. Esses complementos aumentam a receita média por usuário sem exigir redesenhos dispendiosos de hardware.

O tamanho do mercado de sistema de alerta médico/sistema de resposta pessoal a emergências para software e serviços se expandirá à medida que os hospitais comprovem que a triagem orientada por dados melhora as métricas de qualidade. Os portais de marca branca permitem que as seguradoras marquem painéis de bem-estar sob iniciativas de cuidados crônicos, gerando receita B2B incremental para os fornecedores de tecnologia. A inovação em hardware persistirá, mas se concentrará em complementos modulares, como sensores de radar montados na parede que detectam movimento sem dispositivos vestíveis. No entanto, a receita recorrente vinculada à análise de dados continuará sendo o principal motor de crescimento.

Análise Geográfica

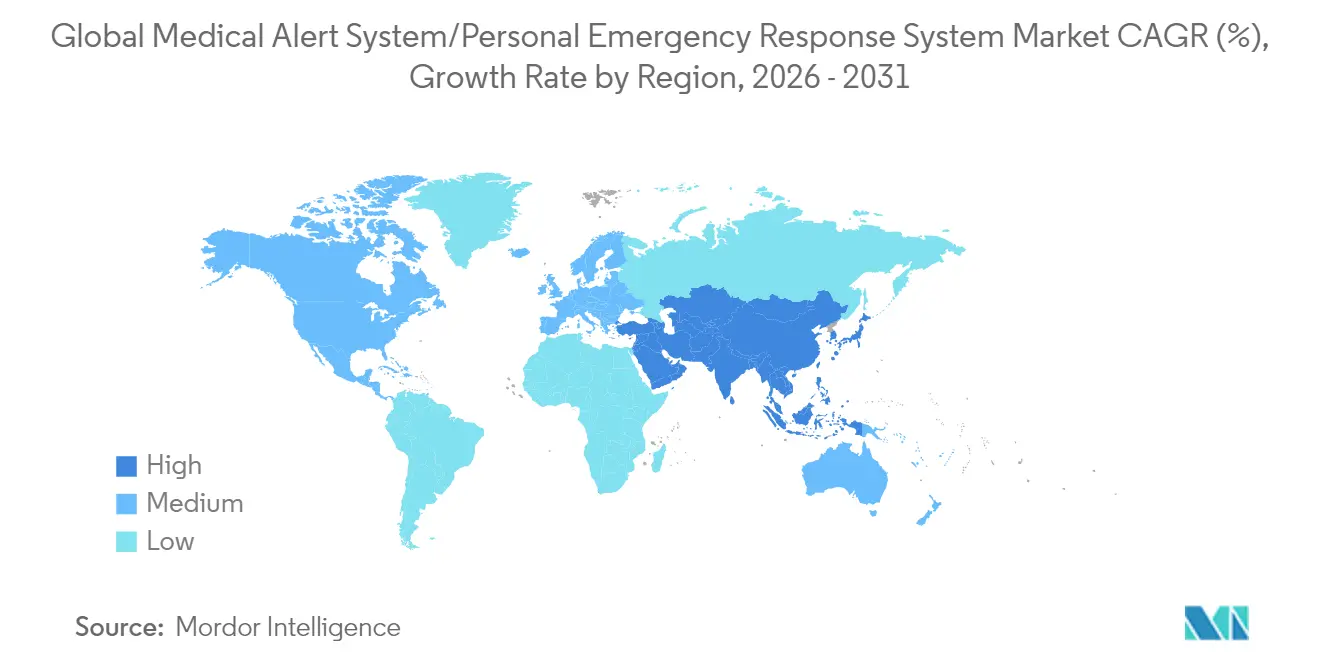

A América do Norte controlou 43,80% do mercado de sistema de alerta médico/sistema de resposta pessoal a emergências em 2025, apoiada pelos benefícios suplementares do Medicare Advantage que subsidiam dispositivos de alerta monitorados. A distribuição no varejo por meio de farmácias de grande porte e comércio eletrônico acelera a ativação, enquanto o marketing das operadoras enfatiza a cobertura LTE rápida. As províncias canadenses alocam orçamentos de telessaúde que incluem PERS, e as comunidades remotas dependem de backhaul via satélite para mitigar as lacunas de cobertura celular. O posicionamento competitivo agora se concentra na integração com registros eletrônicos de saúde e no armazenamento de dados em conformidade com a HIPAA, aspectos que repercutem junto aos diretores de tecnologia da informação hospitalares.

A Europa vem logo em seguida, com Alemanha, Reino Unido e França liderando a adoção. As seguradoras nacionais de saúde reembolsam as assinaturas de dispositivos quando prescritas por médicos, reduzindo os gastos do próprio bolso para os idosos. O tamanho do mercado de sistema de alerta médico/sistema de resposta pessoal a emergências na Europa do Sul é menor devido a modelos de pagadores fragmentados, mas os subsídios de saúde digital da UE financiam projetos-piloto na Itália e na Espanha. A conformidade com o Regulamento Geral de Proteção de Dados molda a arquitetura dos produtos, exigindo opções de residência local de dados. Embora o Brexit tenha aumentado a burocracia de certificação, a demanda no Reino Unido permanece resiliente porque os conselhos locais reservam orçamentos de comunidades voltadas para a idade avançada para tecnologia de segurança.

Prevê-se que a Ásia-Pacífico registre o CAGR mais rápido de 6,85% até 2031, liderado por Japão, Coreia do Sul e China, onde o envelhecimento populacional é mais avançado. Os municípios japoneses subsidiam dispositivos para idosos que vivem sozinhos e integram alertas em sistemas de despacho de toda a cidade. Os fabricantes chineses aproveitam a escala doméstica para lançar hardware de menor preço, ampliando o acesso nas províncias rurais. Na Índia, as operadoras de telecomunicações incluem o aluguel de pingentes com dados pré-pagos, possibilitando a penetração entre segmentos de menor renda. O Plano Nacional de Seguro por Deficiência da Austrália lista o PERS nos catálogos de tecnologia assistiva, fomentando a adoção entre adultos mais jovens com dificuldades de mobilidade.

A América Latina e o Oriente Médio e África permanecem incipientes, mas promissores. O Brasil experimenta adoção gradual dentro de redes de hospitais privados, embora a volatilidade cambial e as tarifas de importação restrinjam as importações premium. Os reguladores de telecomunicações da Argentina incentivam dispositivos VoIP que contornam a infraestrutura de linha fixa precária. Os projetos de cidades inteligentes do Conselho de Cooperação do Golfo integram sensores de alerta em moradias voltadas para a idade avançada, mas o valor de mercado é pequeno. A África do Sul impulsiona o monitoramento de trabalhadores isolados na mineração e segurança, criando nichos para dispositivos vestíveis robustecidos. Os fornecedores que adotam precificação escalonada e instrumentos de microfinanciamento estão melhor posicionados para superar as barreiras de acessibilidade.

Cenário Competitivo

O cenário competitivo combina gigantes de eletrônicos diversificados com provedores especializados de serviços de monitoramento. A Koninklijke Philips renova seu portfólio Lifeline com atualizações LTE e painéis de análise preditiva que classificam o risco de queda dos assinantes. A ADT aproveita suas centrais de atendimento de segurança nacionais e o reconhecimento de marca para comercializar o despacho rápido em emergências. A Tunstall Healthcare faz parceria com agências municipais de serviço social em toda a Europa, fornecendo dispositivos combinados com triagem de enfermagem bilíngue. A Connect America se concentra em contratos de cuidado baseado em valor, integrando sua plataforma em software de saúde populacional para evidenciar a prevenção de readmissões.

Os líderes em eletrônicos de consumo Samsung Group e Huawei Technologies incorporam a funcionalidade de PERS em smartwatches, realizando vendas cruzadas nos ecossistemas móveis estabelecidos. Inovadores de nicho como QMedic e Freeus aplicam algoritmos proprietários para detectar desvios da atividade de linha de base, reduzindo os falsos positivos. A Best Buy Health explora sua rede Geek Squad para instalação domiciliar, diferenciando-se pelo atendimento ao cliente. Provedores regionais como Bay Alarm e Guardian Medical Monitoring mantêm a confiança da comunidade e suporte local rápido, repercutindo junto a usuários receosos das grandes marcas.

Manobras estratégicas recentes ilustram a intensificação da competição. Em 2024, a Medical Guardian incorporou módulos de aprendizado de máquina em seu portal MyGuardian para prever a probabilidade de queda a partir da velocidade da marcha. A MobileHelp firmou um acordo de distribuição exclusivo com uma importante rede de farmácias, garantindo espaço privilegiado nas prateleiras. A Essence SmartCare lançou sensores de radar habilitados por IA que detectam quedas sem dispositivos vestíveis, potencialmente perturbando a dominância dos pingentes. A unidade Freeus da Becklar adquiriu um operador do Meio-Oeste para ampliar a redundância do centro de atendimento e reduzir os custos por alarme. A integração vertical com software de monitoramento remoto de pacientes é provável à medida que os players buscam valor diferenciado além do hardware.

Líderes do Setor de Sistema de Alerta Médico/Sistema de Resposta Pessoal a Emergências

Bay Alarm Medical

ADT Corporation

Connect America, LLC (Lifeline)

Life Alert Emergency Response Inc.

Medical Guardian LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Nomo Smart Care revolucionou o cuidado domiciliar com tecnologia alimentada por inteligência artificial. Em vez de câmeras.

- Novembro de 2024: A Vesta Healthcare e a Medical Guardian colaboraram para oferecer uma solução abrangente de gestão de cuidados crônicos e monitoramento remoto de pacientes (MRP) para beneficiários do Medicaid e Medicare.

Escopo do Relatório do Mercado Global de Sistema de Alerta Médico/Sistema de Resposta Pessoal a Emergências

Conforme o escopo do relatório, os sistemas de resposta pessoal a emergências (PERS), também conhecidos como sistemas de resposta a emergências médicas, permitem aos usuários pedir ajuda durante uma emergência pressionando um botão. O mercado de sistema de alerta médico/sistema de resposta pessoal a emergências é segmentado por tipo, usuário final e geografia. Por tipo, o mercado é segmentado em PERS via linha fixa, PERS móvel e outros tipos. Outros tipos incluem PERS independente, dispositivos vestíveis inteligentes e outros. Por usuário final, o mercado é segmentado em usuários domiciliares, instalações de vida assistida e outros usuários finais. Outros usuários finais incluem casas de repouso, hospitais e clínicas, e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. Para cada segmento, o tamanho do mercado é fornecido em termos de valor em USD.

| Sistemas Baseados em Linha Fixa |

| PERS Móvel (mPERS) |

| Dispositivos Independentes |

| Sistemas Ativados por Voz |

| Celular |

| Duplo (Linha Fixa + Celular) |

| Habilitado por GPS |

| Bluetooth / Wi-Fi |

| Usuários Domiciliares |

| Moradias para Idosos e Instalações de Vida Assistida |

| Hospitais e Clínicas |

| Trabalhadores Isolados e Outros |

| Hardware |

| Software e Serviços |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Sistemas Baseados em Linha Fixa | |

| PERS Móvel (mPERS) | ||

| Dispositivos Independentes | ||

| Sistemas Ativados por Voz | ||

| Por Tecnologia de Conectividade | Celular | |

| Duplo (Linha Fixa + Celular) | ||

| Habilitado por GPS | ||

| Bluetooth / Wi-Fi | ||

| Por Usuário Final | Usuários Domiciliares | |

| Moradias para Idosos e Instalações de Vida Assistida | ||

| Hospitais e Clínicas | ||

| Trabalhadores Isolados e Outros | ||

| Por Componente | Hardware | |

| Software e Serviços | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de sistema de alerta médico/sistema de resposta pessoal a emergências em 2031?

Espera-se que atinja USD 14,26 bilhões, refletindo um CAGR de 5,74% a partir de 2026.

Qual tipo de produto está se expandindo mais rapidamente neste setor?

O PERS móvel tem previsão de crescer a um CAGR de 6,05% entre 2026 e 2031.

Qual região experimentará o maior crescimento até 2031?

A Ásia-Pacífico está prevista para o CAGR mais rápido de 6,85% durante o período de previsão.

Por que os hospitais lideram a adoção de dispositivos?

Os hospitais incorporam pingentes monitorados em kits pós-alta para reduzir as readmissões, conferindo-lhes uma participação de 61,55% no mercado em 2025.

Como o encerramento das redes 3G está influenciando as vendas de hardware?

A transição para dispositivos habilitados por LTE e GPS acelera a demanda por substituição à medida que as unidades legadas se tornam obsoletas.

Página atualizada pela última vez em: